💸Как сломался рынок никеля

На прошлой неделе в течение двух дней цена никеля на Лондонской бирже выросла в 3 раза до $100 тыс за тонну. После этого торги металлом были остановлены на неопределенный период времени. Трейдеры называют ситуацию настоящим биржевым кризисом. Что же произошло?

Крупнейший производитель никеля в мире китайская Tsingshan Holding в прошлом году решила захеджироваться от возможного падения цен на металл. Глава компании не верил в продолжение роста цен, поэтому отдал распоряжение открыть короткие позиции по металлу на Лондонское бирже.

При снижении цены никеля, компания получила бы прибыль по биржевой позиции, которая компенсировала бы потери от снижения выручки. При росте стоимости никеля, позиция на бирже давала бы убыток, но при этом общая выручка компании выросла.

В начале марта появились опасения, что Россия может ограничить экспорт никеля. Норникель занимает 8% мирового рынка и 17% высококачественного никеля. Металл является необходимым для выпуска электромобилей. Цена на металл резко пошла вверх с $20 000 до $30 000 за тонну.

8 марта Tsingshan Holding решает закрыть хедж. При открытии короткой позиции трейдер одалживает активы у брокера, чтобы продать их на рынке. При закрытии позиции трейдер должен купить актив обратно, чтобы погасить обязательства перед брокером.

При попытке купить никель обратно, обнаружилось, что продавцов на рынке недостаточно. Трейдеры Tsingshan Holding были вынуждены покупать металл по любым ценам, после чего цена никеля взлетела до $100 000 за тонну. Произошел так называемый "шорт-сквиз".

Компания получила маржин-колл, а общий убыток и долг перед брокером составил около $8 млрд. Это 7 годовых прибылей компании за последний год.

На Шанхайской бирже никель торгуется по $35 тыс за тонну. Скачок цены до $100 тыс был техническим и временным, поэтому рост продаж физического никеля Tsingshan Holding не поможет компенсировать потери по позиции в Лондоне.

Сейчас мировые инвестбанки во главе с JP Morgan ищут решение, как Tsingshan Holding может расплатиться по долгам перед брокерами. Свободных денег у компании нет. Запасов никеля подходящего качества тоже нет.

Financial Times отмечает вариант с обменом низкокачественного никеля компании с рудников в Индонезии на высококачественный никель из резервов Китая. Его можно будет доставить на биржу в качестве платы за долги.

Лондонская биржа металлов также пошла на экстремальные меры, чтобы сократить потери участников рынка. Часть сделок во вторник 8 марта была отменена, что привело к гневу и возмущениям со стороны хедж-фондов, ставивших на рост. Фактически их прибыль может обнулиться.

Вероятно, по аналогичным причинам сейчас не открываются и российские биржи. Общий объем убытков по маржинальным позициям настолько велик, что сделает банкротами не только людей, влезших в рынок с плечами, но и многих брокеров, которым они теперь должны денег.

Хаос на мировых товарных рынках играет на руку Норникелю. Вероятность санкций со стороны внешнего мира уменьшается. Главная угроза для акционеров компании сейчас скорее исходит от потенциальных российских внутренних законодательных инициатив - от повышения налогов до экспортных запретов и национализации. Норникель в этом году получит огромные сверхдоходы, поделить которые захотят многие.

На прошлой неделе в течение двух дней цена никеля на Лондонской бирже выросла в 3 раза до $100 тыс за тонну. После этого торги металлом были остановлены на неопределенный период времени. Трейдеры называют ситуацию настоящим биржевым кризисом. Что же произошло?

Крупнейший производитель никеля в мире китайская Tsingshan Holding в прошлом году решила захеджироваться от возможного падения цен на металл. Глава компании не верил в продолжение роста цен, поэтому отдал распоряжение открыть короткие позиции по металлу на Лондонское бирже.

При снижении цены никеля, компания получила бы прибыль по биржевой позиции, которая компенсировала бы потери от снижения выручки. При росте стоимости никеля, позиция на бирже давала бы убыток, но при этом общая выручка компании выросла.

В начале марта появились опасения, что Россия может ограничить экспорт никеля. Норникель занимает 8% мирового рынка и 17% высококачественного никеля. Металл является необходимым для выпуска электромобилей. Цена на металл резко пошла вверх с $20 000 до $30 000 за тонну.

8 марта Tsingshan Holding решает закрыть хедж. При открытии короткой позиции трейдер одалживает активы у брокера, чтобы продать их на рынке. При закрытии позиции трейдер должен купить актив обратно, чтобы погасить обязательства перед брокером.

При попытке купить никель обратно, обнаружилось, что продавцов на рынке недостаточно. Трейдеры Tsingshan Holding были вынуждены покупать металл по любым ценам, после чего цена никеля взлетела до $100 000 за тонну. Произошел так называемый "шорт-сквиз".

Компания получила маржин-колл, а общий убыток и долг перед брокером составил около $8 млрд. Это 7 годовых прибылей компании за последний год.

На Шанхайской бирже никель торгуется по $35 тыс за тонну. Скачок цены до $100 тыс был техническим и временным, поэтому рост продаж физического никеля Tsingshan Holding не поможет компенсировать потери по позиции в Лондоне.

Сейчас мировые инвестбанки во главе с JP Morgan ищут решение, как Tsingshan Holding может расплатиться по долгам перед брокерами. Свободных денег у компании нет. Запасов никеля подходящего качества тоже нет.

Financial Times отмечает вариант с обменом низкокачественного никеля компании с рудников в Индонезии на высококачественный никель из резервов Китая. Его можно будет доставить на биржу в качестве платы за долги.

Лондонская биржа металлов также пошла на экстремальные меры, чтобы сократить потери участников рынка. Часть сделок во вторник 8 марта была отменена, что привело к гневу и возмущениям со стороны хедж-фондов, ставивших на рост. Фактически их прибыль может обнулиться.

Вероятно, по аналогичным причинам сейчас не открываются и российские биржи. Общий объем убытков по маржинальным позициям настолько велик, что сделает банкротами не только людей, влезших в рынок с плечами, но и многих брокеров, которым они теперь должны денег.

Хаос на мировых товарных рынках играет на руку Норникелю. Вероятность санкций со стороны внешнего мира уменьшается. Главная угроза для акционеров компании сейчас скорее исходит от потенциальных российских внутренних законодательных инициатив - от повышения налогов до экспортных запретов и национализации. Норникель в этом году получит огромные сверхдоходы, поделить которые захотят многие.

{kind=link}

👍75

💸🚫Дефолта РФ завтра, скорее всего, не будет

Россия завтра должна выплатить купоны по евробондам со сроком погашения в 2023 и 2043 годах на сумму в $117,2 млн. Минфин сообщает, что уже направил платежное поручение для выплаты в долларах. То есть желание расплатиться у российских властей точно есть.

Санкции США от 28 февраля заморозили долларовые резервы Банка России и счета Минфина России, поэтому обслуживание и погашение долларовых облигаций оказалось невозможным.

После этого Казначейство США выпустило генеральную лицензию, которая разрешает такие расчеты до 25 мая. Более того, в пояснениях говорится, что даже после 25 мая возможно получение процентов в случае оформления специальной лицензии. Текст лицензии на картинке из обзора Barclays.👇

Существует вероятность, что американские регуляторы все же заблокируют платеж, но, с другой стороны, зачем тогда было ранее выдавать лицензию именно под эти платежи?

Для курса рубля отсутствие дефолта будет положительным фактором, способствующим стабилизации.

Россия завтра должна выплатить купоны по евробондам со сроком погашения в 2023 и 2043 годах на сумму в $117,2 млн. Минфин сообщает, что уже направил платежное поручение для выплаты в долларах. То есть желание расплатиться у российских властей точно есть.

Санкции США от 28 февраля заморозили долларовые резервы Банка России и счета Минфина России, поэтому обслуживание и погашение долларовых облигаций оказалось невозможным.

После этого Казначейство США выпустило генеральную лицензию, которая разрешает такие расчеты до 25 мая. Более того, в пояснениях говорится, что даже после 25 мая возможно получение процентов в случае оформления специальной лицензии. Текст лицензии на картинке из обзора Barclays.👇

Существует вероятность, что американские регуляторы все же заблокируют платеж, но, с другой стороны, зачем тогда было ранее выдавать лицензию именно под эти платежи?

Для курса рубля отсутствие дефолта будет положительным фактором, способствующим стабилизации.

{kind=link}

👍78

🚗Инфляция делает электромобили менее доступными

Tesla и SpaceX испытывают инфляционное давление в стоимости сырья, написал Илон Маск в Twitter. График от Morgan Stanley наглядно показывает это. Стоимость металлов в типичном электромобиле в течение 2 лет выросла с $2000 до $6000.

По сравнению с обычным автомобилем, электрокар содержит в 2 раза больше алюминия, в 3 раза больше меди, 28 кг лития, 24 кг никеля и 7 кг кобальта.

Tesla и SpaceX испытывают инфляционное давление в стоимости сырья, написал Илон Маск в Twitter. График от Morgan Stanley наглядно показывает это. Стоимость металлов в типичном электромобиле в течение 2 лет выросла с $2000 до $6000.

По сравнению с обычным автомобилем, электрокар содержит в 2 раза больше алюминия, в 3 раза больше меди, 28 кг лития, 24 кг никеля и 7 кг кобальта.

{kind=link}

👍37

Дефолт СССР в ноябре 1991 года. Как это было.

К началу 90-х годов СССР задолжал иностранным банками около $70 млрд. В ноябре 1991 года страна не смогла выплатить проценты по кредитам, фактически оказавшись в состоянии дефолта.

Перевод части статьи в The Washington Post от 6 ноября 1991 года, которая хорошо передает настроения тех лет:

Советский Союз столкнулся с нехваткой валюты для выплаты долга

Маргарет Шапиро

По словам замглавы главного валютного банка страны, экономическое положение Советского Союза стало настолько тяжелым, что в ближайшие несколько дней у страны закончатся доллары для выплаты внешнего долга.

Согласно сообщению агентства «Интерфакс», Анатолий Носков спрогнозировал, что Советский Союз не имеет $1,7 млрд, которые он должен выплатить иностранным кредиторам в виде процентов. «В середине ноября, у СССР может не хватить конвертируемой валюты для погашения внешнего долга», — сказал Носков членам временного советского правительства.

Его комментарии подчеркивают, насколько сложной стала экономическая ситуация. Невыплата внешнего долга ставит под угрозу падающий кредитный рейтинг и может серьезно подорвать усилия по получению дополнительных кредитов на Западе.

Информационное агентство Рейтер сообщило, что министры финансов Большой семерки встретятся в среду в Париже для обсуждения советских экономических проблем. «Единственным вопросом, который будет обсуждаться на встрече, будет Советский Союз, и их платежный баланс», — сказал агентству Рейтер дипломатический источник.

Проблемы с твердой валютой в Москве начали проявляться на прошлой неделе. Рубль не является конвертируемой валютой, что делает его бесполезным за пределами Советского Союза, но его стоимость внутри страны падает почти ежедневно.

Курс рубля, по которому его выдают туристам, упал в понедельник с 32 рублей за доллар до 47, а на черном рынке доллар приближается к 90 рублям. На бирже Госбанка, где небольшое количество рублей торгуется в рыночных условиях, стоимость упала с 70 рублей за доллар на прошлой неделе до 110 рублей на этой неделе.

Валютный долг Советского Союза увеличился более чем вдвое за последние шесть лет. Это стало результатом сокращения экспорта нефти на фоне снижения цен на нее и увеличения импорта жизненно важных товаров.

Советские золотые запасы оказались истощены сильнее, чем считалось ранее. Несколько лет назад кредитный рейтинг СССР был одним из самых высоких в мире, теперь он эквивалентен беднейшим странам третьего мира.

Советский Союз имеет значительные активы в виде кредитов выданных странам третьего мира. Они могут быть проданы западным финансовым учреждениям, чтобы погасить часть внешнего долга. Аркадий Вольский, высокопоставленный чиновник советского правительства, заявил, что эти долги оцениваются в $104 млрд, но их фактическая стоимость составляет $45 млрд.

-----

Реальная стоимость кредитов, выданных СССР другим странам, фактически оказалась равной нулю. После распада СССР Российская Федерация взяла на себя внешние долги страны, которые с учетом процентов со временем выросли до $100 млрд. Большая часть обязательств была выплачена к 2006 году, а полностью расплатиться по обязательствам СССР удалось лишь спустя 25 лет.

К началу 90-х годов СССР задолжал иностранным банками около $70 млрд. В ноябре 1991 года страна не смогла выплатить проценты по кредитам, фактически оказавшись в состоянии дефолта.

Перевод части статьи в The Washington Post от 6 ноября 1991 года, которая хорошо передает настроения тех лет:

Советский Союз столкнулся с нехваткой валюты для выплаты долга

Маргарет Шапиро

По словам замглавы главного валютного банка страны, экономическое положение Советского Союза стало настолько тяжелым, что в ближайшие несколько дней у страны закончатся доллары для выплаты внешнего долга.

Согласно сообщению агентства «Интерфакс», Анатолий Носков спрогнозировал, что Советский Союз не имеет $1,7 млрд, которые он должен выплатить иностранным кредиторам в виде процентов. «В середине ноября, у СССР может не хватить конвертируемой валюты для погашения внешнего долга», — сказал Носков членам временного советского правительства.

Его комментарии подчеркивают, насколько сложной стала экономическая ситуация. Невыплата внешнего долга ставит под угрозу падающий кредитный рейтинг и может серьезно подорвать усилия по получению дополнительных кредитов на Западе.

Информационное агентство Рейтер сообщило, что министры финансов Большой семерки встретятся в среду в Париже для обсуждения советских экономических проблем. «Единственным вопросом, который будет обсуждаться на встрече, будет Советский Союз, и их платежный баланс», — сказал агентству Рейтер дипломатический источник.

Проблемы с твердой валютой в Москве начали проявляться на прошлой неделе. Рубль не является конвертируемой валютой, что делает его бесполезным за пределами Советского Союза, но его стоимость внутри страны падает почти ежедневно.

Курс рубля, по которому его выдают туристам, упал в понедельник с 32 рублей за доллар до 47, а на черном рынке доллар приближается к 90 рублям. На бирже Госбанка, где небольшое количество рублей торгуется в рыночных условиях, стоимость упала с 70 рублей за доллар на прошлой неделе до 110 рублей на этой неделе.

Валютный долг Советского Союза увеличился более чем вдвое за последние шесть лет. Это стало результатом сокращения экспорта нефти на фоне снижения цен на нее и увеличения импорта жизненно важных товаров.

Советские золотые запасы оказались истощены сильнее, чем считалось ранее. Несколько лет назад кредитный рейтинг СССР был одним из самых высоких в мире, теперь он эквивалентен беднейшим странам третьего мира.

Советский Союз имеет значительные активы в виде кредитов выданных странам третьего мира. Они могут быть проданы западным финансовым учреждениям, чтобы погасить часть внешнего долга. Аркадий Вольский, высокопоставленный чиновник советского правительства, заявил, что эти долги оцениваются в $104 млрд, но их фактическая стоимость составляет $45 млрд.

-----

Реальная стоимость кредитов, выданных СССР другим странам, фактически оказалась равной нулю. После распада СССР Российская Федерация взяла на себя внешние долги страны, которые с учетом процентов со временем выросли до $100 млрд. Большая часть обязательств была выплачена к 2006 году, а полностью расплатиться по обязательствам СССР удалось лишь спустя 25 лет.

{kind=link}

👍72

🔎Активный портфель: Акции США. Обновление #4

Активный портфель создан под идею покупки растущих, эффективных компаний, текущие мультипликаторы оценки которых не так важны, как в дивидендной стратегии.

Обзор для читателей Bastion Club:

https://boosty.to/bastion/posts/c0224683-88ca-46c3-b969-dc68e6afc99f

#BastionClub

Активный портфель создан под идею покупки растущих, эффективных компаний, текущие мультипликаторы оценки которых не так важны, как в дивидендной стратегии.

Обзор для читателей Bastion Club:

https://boosty.to/bastion/posts/c0224683-88ca-46c3-b969-dc68e6afc99f

#BastionClub

boosty.to

Активный портфель: Акции США. Обновление #4 - Bastion Club

Портфель с акциями растущих эффективных компаний

👍14

Пора переосмыслить FAANG? Из обзора Bank of America

Для читателей Bastion аббревиатура FAANG вряд ли является загадкой. Facebook, Apple, Amazon, Netflix, Google на протяжении последнего десятилетия были технологическими лидерами, показавшими отличную доходность для инвесторов.

Bank of America в обзоре предлагает новую версию FAANG 2.0, которая отражает новый мир геополитических рисков и дефицита ресурсов.

🔹F (Fuels, топливо)

Геополитическая напряженность, высокий спрос, ограниченные поставки, недостаточные инвестиции — ряд факторов будут поддерживать рост цен на энергоносители в среднесрочной перспективе. Несмотря на отличную доходность в последний год, на сектор по-прежнему приходится всего 3,7% рыночной капитализации S&P 500, что значительно ниже 13,4% в 1990 году.

🔹А (Aerospace and defense, аэрокосмическая отрасль и оборона)

Акции оборонных компаний показали рост с начала года на 19%. Военные конфликты этого года приведут к росту военных расходов. Показательно, что Германия вдвое увеличит оборонный бюджет, а за ней, скорее всего, последуют остальные европейские страны.

🔹А (Agriculture, сельское хозяйство)

В следующие четыре десятилетия планете потребуется произвести больше еды, чем за последние 8000 лет. Нехватка оборудования, более высокие затраты на производство, климатические проблемы и растущий спрос со стороны среднего класса развивающихся стран — все это указывает на потенциал роста доходов для глобального сельскохозяйственного комплекса.

Снижение экспорта сельскохозяйственной продукции из России и Украины в этом году приведут к рекордному уровню продуктовой инфляции за многие десятилетия.

🔹N (Nuclear and renewables, ядерная и возобновляемая энергетика)

Ядерная энергетика имеет самый большой потенциал среди всех источников энергии. Это надежный способ производить энергию с нулевым углеродным следом.

🔹G (Gold and metals/minerals, золото и металлы/минералы)

Цены на золото показали лучший февраль с 2016 года, что отражает рост опасений по поводу инфляции и войны. Переход на электромобили (EV) будет сопряжен с интенсивным использованием полезных ископаемых. По данным Международного энергетического агентства, для типичного электромобиля требуется в шесть раз больше минералов, чем для обычного автомобиля. Для цветных металлов все еще сохраняются отличные перспективы.

Для читателей Bastion аббревиатура FAANG вряд ли является загадкой. Facebook, Apple, Amazon, Netflix, Google на протяжении последнего десятилетия были технологическими лидерами, показавшими отличную доходность для инвесторов.

Bank of America в обзоре предлагает новую версию FAANG 2.0, которая отражает новый мир геополитических рисков и дефицита ресурсов.

🔹F (Fuels, топливо)

Геополитическая напряженность, высокий спрос, ограниченные поставки, недостаточные инвестиции — ряд факторов будут поддерживать рост цен на энергоносители в среднесрочной перспективе. Несмотря на отличную доходность в последний год, на сектор по-прежнему приходится всего 3,7% рыночной капитализации S&P 500, что значительно ниже 13,4% в 1990 году.

🔹А (Aerospace and defense, аэрокосмическая отрасль и оборона)

Акции оборонных компаний показали рост с начала года на 19%. Военные конфликты этого года приведут к росту военных расходов. Показательно, что Германия вдвое увеличит оборонный бюджет, а за ней, скорее всего, последуют остальные европейские страны.

🔹А (Agriculture, сельское хозяйство)

В следующие четыре десятилетия планете потребуется произвести больше еды, чем за последние 8000 лет. Нехватка оборудования, более высокие затраты на производство, климатические проблемы и растущий спрос со стороны среднего класса развивающихся стран — все это указывает на потенциал роста доходов для глобального сельскохозяйственного комплекса.

Снижение экспорта сельскохозяйственной продукции из России и Украины в этом году приведут к рекордному уровню продуктовой инфляции за многие десятилетия.

🔹N (Nuclear and renewables, ядерная и возобновляемая энергетика)

Ядерная энергетика имеет самый большой потенциал среди всех источников энергии. Это надежный способ производить энергию с нулевым углеродным следом.

🔹G (Gold and metals/minerals, золото и металлы/минералы)

Цены на золото показали лучший февраль с 2016 года, что отражает рост опасений по поводу инфляции и войны. Переход на электромобили (EV) будет сопряжен с интенсивным использованием полезных ископаемых. По данным Международного энергетического агентства, для типичного электромобиля требуется в шесть раз больше минералов, чем для обычного автомобиля. Для цветных металлов все еще сохраняются отличные перспективы.

👍83

🛢Экспорт нефти России в марте упал на четверть - S&P Global

Последние наблюдения по экспорту российской нефти:

▪️В конце прошлого года 60% экспорта нефти России приходилось на Европу, 20% - на Китай, 8% - США.

▪️По данным S&P Global Commodity Insights, поставки нефти и нефтепродуктов из России в марте упали на 2 млн баррелей в сутки или приблизительно на 25% от уровня конца прошлого года.

▪️Дисконт российской нефти сейчас составляет рекордные $30 за баррель и, судя по графику, за последнюю неделю он продолжил увеличение.

▪️Кто будет покупать российскую нефть вместо Европы и США? Reuters пишет, что Сургутнефтегаз сейчас ведет переговоры о том, чтобы перенаправить весь экспорт в Китай. В начале марта компания не смогла продать ни одной партии нефти из балтийских портов

▪️ Bloomberg отмечает, что спрос на российскую нефть также нашелся в Индии. Страна импортирует почти 90% нефти и страдает от высоких ценников, которые ей выставляют ближневосточные производители. Индийская Hindustan Petroleum недавно заключила контракт на 2 млн баррелей дешевой российской нефти с поставкой в июле. Пока закупки носят тестовый характер - объемы остаются незначительными.

▪️Всего Индия импортирует около 4,2 млн барр нефти в сутки. 60% импорта приходится на ближневосточный регион, на Россию - менее 5%. Похоже, что в ближайшие годы нас ждет глобальное изменение торговых потоков на рынке. Европа будет дорого покупать нефть на Ближнем Востоке, Россия будет дешево продавать ее в Индию и Китай.

Последние наблюдения по экспорту российской нефти:

▪️В конце прошлого года 60% экспорта нефти России приходилось на Европу, 20% - на Китай, 8% - США.

▪️По данным S&P Global Commodity Insights, поставки нефти и нефтепродуктов из России в марте упали на 2 млн баррелей в сутки или приблизительно на 25% от уровня конца прошлого года.

▪️Дисконт российской нефти сейчас составляет рекордные $30 за баррель и, судя по графику, за последнюю неделю он продолжил увеличение.

▪️Кто будет покупать российскую нефть вместо Европы и США? Reuters пишет, что Сургутнефтегаз сейчас ведет переговоры о том, чтобы перенаправить весь экспорт в Китай. В начале марта компания не смогла продать ни одной партии нефти из балтийских портов

▪️ Bloomberg отмечает, что спрос на российскую нефть также нашелся в Индии. Страна импортирует почти 90% нефти и страдает от высоких ценников, которые ей выставляют ближневосточные производители. Индийская Hindustan Petroleum недавно заключила контракт на 2 млн баррелей дешевой российской нефти с поставкой в июле. Пока закупки носят тестовый характер - объемы остаются незначительными.

▪️Всего Индия импортирует около 4,2 млн барр нефти в сутки. 60% импорта приходится на ближневосточный регион, на Россию - менее 5%. Похоже, что в ближайшие годы нас ждет глобальное изменение торговых потоков на рынке. Европа будет дорого покупать нефть на Ближнем Востоке, Россия будет дешево продавать ее в Индию и Китай.

{kind=link}

👍50

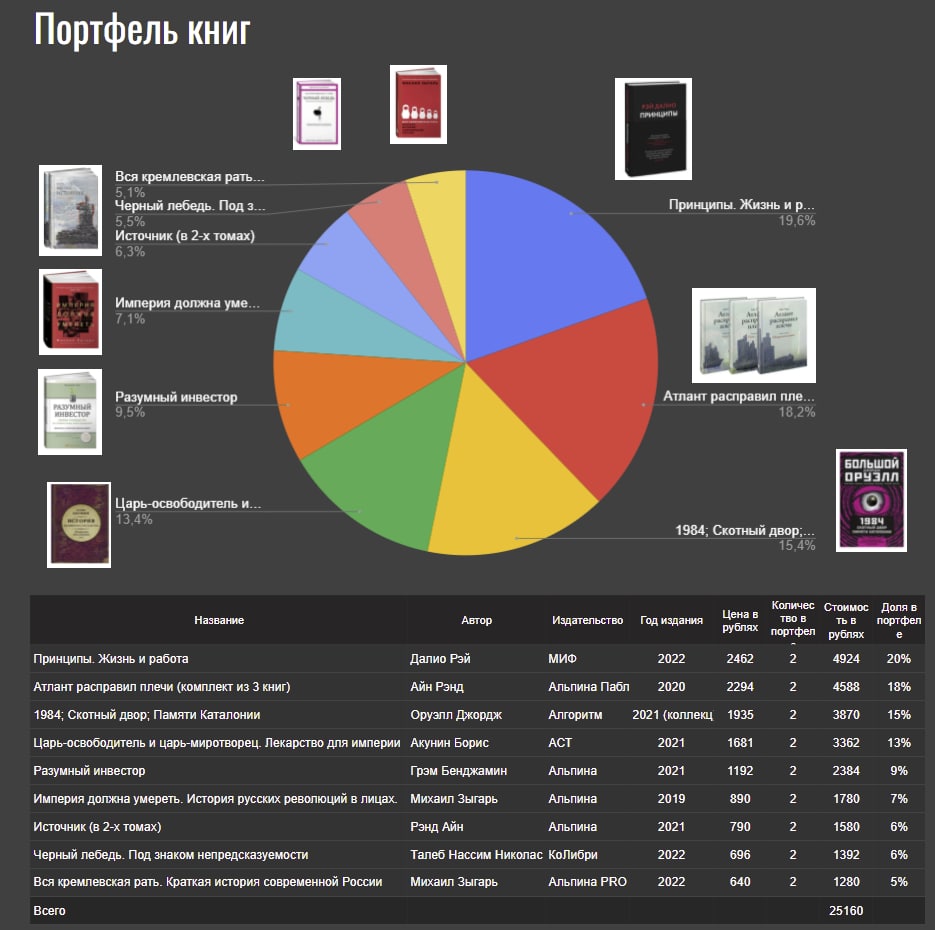

📚Альтернативный портфель из бумажных книг

Остановка и подорожание большей части импорта сказывается на тех отраслях, которые, с первого взгляда выглядели защищенными. Например, на выпуске офисной бумаги. Россия полностью обеспечивает себя первичным сырьем для производства бумаги. Однако чтобы ее отбелить требуются специальные вещества.

В России два завода по производству белой бумаги. Австрийская Mondi Group владеет предприятием в Сыктывкаре, американская International Paper имеет завод в Светогорске Ленинградской области. Оба завода перестали выпускать офисную бумагу так как финская компания Kemira, основной поставщик компонентов для приготовления белящих реагентов, остановила их отгрузки в Россию.

Сейчас рассматривается возможность перейти на производство серой бумаги, у которой будет приставка "эко". Привычная бумага для принтеров снова появится в продаже через неделю или две, но будет уже не совсем белая.

Нарушение логистических цепочек привело к дефициту и росту цен. Так пачка в 500 листов самого популярного бренда Svetocopy на Ozon стоит 1800 рублей. Пару месяцев назад она продавалась за 300-400 рублей.

С рынка бумаги проблемы перекинутся на типографический бизнес. «Сегодня запасы бумаги у российских типографий еще есть, но их немного. На чем печатать книги через два месяца, пока непонятно», - сказала журналистам радио «Ъ FM» владелица издательства «Фантом Пресс» Алла Штейнман. По ее словам, вот-вот встанут в полный рост проблемы с полиграфическим оборудованием. Оно целиком и полностью заточено на импортные составляющие. Кроме бумаги, картона, существует еще и клей, он тоже весь импортный.

Непростое экономическое время требует создания неординарных решений и неординарных портфелей. Несколько месяцев назад был удивлен, как легко на вторичном рынке удалось продать серию книг "Игры престолов" на английском. В свете ожидаемых проблем типографического бизнеса, полагаю, что сейчас может быть актуальным составить альтернативный портфель из книг.

Какие критерии? Для себя определил параметры:

▪️Наличие уверенности во «внутренней ценности» книги

▪️Книга должна быть в топ продаж, так как нужна ликвидность на вторичном рынке

▪️Стоимость издания должна быть высокой, чтобы не плодить огромный книжный склад

▪️Хорошее качество печати, твердый переплет, белая бумага

Предлагаемый портфель в таблице взвешен по капитализации (стоимости) книг. В него включено по две книги, чтобы общая сумма получилась более существенной.

1. Принципы. Жизнь и работа. Рэй Далио (Ozon)

2. Атлант расправил плечи. Айн Рэнд (Ozon)

3. 1984; Скотный двор; Памяти Каталонии. Джордж Оруэлл (Ozon)

4. Лекарство для империи. Царь-освободитель и царь-миротворец. Акунин Борис (Ozon)

5. Разумный инвестор. Бенджамин Грэм (Ozon)

6. Империя должна умереть. История русских революций в лицах. Михаил Зыгарь (Ozon)

7. Источник. Айн Рэнд (Ozon)

8. Черный лебедь. Под знаком непредсказуемости. Нассим Николас Талеб (Ozon)

9. Вся кремлевская рать. Краткая история современной России. Михаил Зыгарь (Ozon)

🤔Какие книги в подобном портфеле были бы у вас?

Остановка и подорожание большей части импорта сказывается на тех отраслях, которые, с первого взгляда выглядели защищенными. Например, на выпуске офисной бумаги. Россия полностью обеспечивает себя первичным сырьем для производства бумаги. Однако чтобы ее отбелить требуются специальные вещества.

В России два завода по производству белой бумаги. Австрийская Mondi Group владеет предприятием в Сыктывкаре, американская International Paper имеет завод в Светогорске Ленинградской области. Оба завода перестали выпускать офисную бумагу так как финская компания Kemira, основной поставщик компонентов для приготовления белящих реагентов, остановила их отгрузки в Россию.

Сейчас рассматривается возможность перейти на производство серой бумаги, у которой будет приставка "эко". Привычная бумага для принтеров снова появится в продаже через неделю или две, но будет уже не совсем белая.

Нарушение логистических цепочек привело к дефициту и росту цен. Так пачка в 500 листов самого популярного бренда Svetocopy на Ozon стоит 1800 рублей. Пару месяцев назад она продавалась за 300-400 рублей.

С рынка бумаги проблемы перекинутся на типографический бизнес. «Сегодня запасы бумаги у российских типографий еще есть, но их немного. На чем печатать книги через два месяца, пока непонятно», - сказала журналистам радио «Ъ FM» владелица издательства «Фантом Пресс» Алла Штейнман. По ее словам, вот-вот встанут в полный рост проблемы с полиграфическим оборудованием. Оно целиком и полностью заточено на импортные составляющие. Кроме бумаги, картона, существует еще и клей, он тоже весь импортный.

Непростое экономическое время требует создания неординарных решений и неординарных портфелей. Несколько месяцев назад был удивлен, как легко на вторичном рынке удалось продать серию книг "Игры престолов" на английском. В свете ожидаемых проблем типографического бизнеса, полагаю, что сейчас может быть актуальным составить альтернативный портфель из книг.

Какие критерии? Для себя определил параметры:

▪️Наличие уверенности во «внутренней ценности» книги

▪️Книга должна быть в топ продаж, так как нужна ликвидность на вторичном рынке

▪️Стоимость издания должна быть высокой, чтобы не плодить огромный книжный склад

▪️Хорошее качество печати, твердый переплет, белая бумага

Предлагаемый портфель в таблице взвешен по капитализации (стоимости) книг. В него включено по две книги, чтобы общая сумма получилась более существенной.

1. Принципы. Жизнь и работа. Рэй Далио (Ozon)

2. Атлант расправил плечи. Айн Рэнд (Ozon)

3. 1984; Скотный двор; Памяти Каталонии. Джордж Оруэлл (Ozon)

4. Лекарство для империи. Царь-освободитель и царь-миротворец. Акунин Борис (Ozon)

5. Разумный инвестор. Бенджамин Грэм (Ozon)

6. Империя должна умереть. История русских революций в лицах. Михаил Зыгарь (Ozon)

7. Источник. Айн Рэнд (Ozon)

8. Черный лебедь. Под знаком непредсказуемости. Нассим Николас Талеб (Ozon)

9. Вся кремлевская рать. Краткая история современной России. Михаил Зыгарь (Ozon)

🤔Какие книги в подобном портфеле были бы у вас?

{kind=link}

👍111

🏰Strategy Espresso #4. Возобновление торгов на Мосбирже. Обновленный топ акций.

Московская биржа после почти 4-х недельной паузы сегодня попробует возобновить торги 33 российскими акциями. В Strategy Espresso #3 был составлен рейтинг наиболее устойчивых к новой экономической и политической реальности компаний. Полагаю, что сейчас хороший момент, чтобы обновить взгляд.

🔎Обзор для участников Bastion Club

https://boosty.to/bastion/posts/2ae8353c-c73f-41e9-8806-a8769e8e8b20

#BastionClub

Московская биржа после почти 4-х недельной паузы сегодня попробует возобновить торги 33 российскими акциями. В Strategy Espresso #3 был составлен рейтинг наиболее устойчивых к новой экономической и политической реальности компаний. Полагаю, что сейчас хороший момент, чтобы обновить взгляд.

🔎Обзор для участников Bastion Club

https://boosty.to/bastion/posts/2ae8353c-c73f-41e9-8806-a8769e8e8b20

#BastionClub

{kind=link}

👍29

📊Доля России в мировой экономике снижается до минимума в истории

Несколько любопытных наблюдений из обзора Bank of America:

🔹Россия остается крупнейшим экспортером топлива, но внутренний рынок страны становится настолько мал, что с учетом рисков, он вряд ли в обозримом будущем вновь станет предметом интереса для иностранных инвесторов. Пик номинального ВВП пришелся на 2013 год, с тех пор показатель упал в 2 раза.

🔹По итогам 2021 года номинальный ВВП России, по которому определяется размер рынка для иностранных компаний, составил $1,6 трлн. Это 11-е место в мире - между Южной Кореей и Бразилией. По итогам 2022 года ожидается, что ВВП России упадет до $1 трлн и сравняется с Нидерландами (18-19-е место в мире).

🔹Даже с учетом паритета покупательной способности доля России в мировом ВВП сократится примерно до 2,7%. Это минимальный уровень с момента возникновения страны в современном виде. Он даже ниже, чем в дефолтном 1998 году.

🔹Интерес к России полностью сосредоточен на ресурсах. Из-за небольшого внутреннего рынка Россия для Китая никогда не будет равным торговым партнером по сравнению с "западными странами". На Россию приходится менее 2% экспорта Китая, в то время как на США и Европу - более 40%. Это, вероятно, останется основным препятствием для углубления инвестиционных и торговых отношений между странами.

Несколько любопытных наблюдений из обзора Bank of America:

🔹Россия остается крупнейшим экспортером топлива, но внутренний рынок страны становится настолько мал, что с учетом рисков, он вряд ли в обозримом будущем вновь станет предметом интереса для иностранных инвесторов. Пик номинального ВВП пришелся на 2013 год, с тех пор показатель упал в 2 раза.

🔹По итогам 2021 года номинальный ВВП России, по которому определяется размер рынка для иностранных компаний, составил $1,6 трлн. Это 11-е место в мире - между Южной Кореей и Бразилией. По итогам 2022 года ожидается, что ВВП России упадет до $1 трлн и сравняется с Нидерландами (18-19-е место в мире).

🔹Даже с учетом паритета покупательной способности доля России в мировом ВВП сократится примерно до 2,7%. Это минимальный уровень с момента возникновения страны в современном виде. Он даже ниже, чем в дефолтном 1998 году.

🔹Интерес к России полностью сосредоточен на ресурсах. Из-за небольшого внутреннего рынка Россия для Китая никогда не будет равным торговым партнером по сравнению с "западными странами". На Россию приходится менее 2% экспорта Китая, в то время как на США и Европу - более 40%. Это, вероятно, останется основным препятствием для углубления инвестиционных и торговых отношений между странами.

{kind=link}

👍50

📊Главные итоги на российском рынке акций сегодня

🔹Наибольший интерес на рынке к производителям удобрений. Фосагро, Акрон, Куйбышевазот прибавляют 20-40%. Хотя, правительство в начале марта рекомендовало приостановить экспорт удобрений, похоже, что рынок не верит, что решение будет долгосрочным.

🔹В топ роста попала акция из сектора кибербезопасности Positive Technologies +40%. Основа бизнеса - работа с государством. Треть выручки компании приходится на государственные структуры, еще треть - на корпорации ТЭК и банки. После IPO в конце прошлого года акции постоянно снижались, однако сейчас, бизнес лишился всех иностранных конкурентов, что открывает перспективы.

🔹Выросли акции "импортозамещения" в сфере питания и напитков: АбрауДюрсо (+24%), Русаква (+23%), Черкизово (+13%), Белуга (+11%).

🔹Заметно просела СПБ Биржа (-32%). Жизнеспособность бизнес-модели компании в новой реальности под большим вопросом.

🔹Среди секторов хуже рынка выглядят энергетики. Заметно слабее ЭнелРоссия (-25%) и Юнипро (-17%). В акционерах компаний застряли европейцы, и что будет теперь с их долями - непонятно. Возможно, их придется продать за бесценок.

🔹Наибольший интерес на рынке к производителям удобрений. Фосагро, Акрон, Куйбышевазот прибавляют 20-40%. Хотя, правительство в начале марта рекомендовало приостановить экспорт удобрений, похоже, что рынок не верит, что решение будет долгосрочным.

🔹В топ роста попала акция из сектора кибербезопасности Positive Technologies +40%. Основа бизнеса - работа с государством. Треть выручки компании приходится на государственные структуры, еще треть - на корпорации ТЭК и банки. После IPO в конце прошлого года акции постоянно снижались, однако сейчас, бизнес лишился всех иностранных конкурентов, что открывает перспективы.

🔹Выросли акции "импортозамещения" в сфере питания и напитков: АбрауДюрсо (+24%), Русаква (+23%), Черкизово (+13%), Белуга (+11%).

🔹Заметно просела СПБ Биржа (-32%). Жизнеспособность бизнес-модели компании в новой реальности под большим вопросом.

🔹Среди секторов хуже рынка выглядят энергетики. Заметно слабее ЭнелРоссия (-25%) и Юнипро (-17%). В акционерах компаний застряли европейцы, и что будет теперь с их долями - непонятно. Возможно, их придется продать за бесценок.

{kind=link}

👍35

🧪Больше удобрений. Почему Фосагро так хорош?

С открытия торгов в прошлый четверг акции Фосагро оказались лучшими на российском рынке, прибавив более 80%. Чем так хорош бизнес компании в условиях новой реальности?

Фосагро - крупнейший российский производитель фосфорных удобрений. Всего компания производит 10 млн тонн удобрений в год, из которых 7,6 млн тонн приходится на фосфоросодержащие удобрения, остальное - на азотные удобрения (карбамид и аммиачная селитра), а также на концентрат. Последние 5 лет Фосагро реализовывала крупную инвестиционную программу, которая позволила увеличить выпуск на треть.

Все производственные мощности располагаются в России. Сырье добывается в Мурманской области (Кировск). На заводах в Волхове, Череповце и Балаково оно перерабатывается в удобрения.

Фосагро ориентируется на экспорт. Треть выручки приходится на Россию, треть - на Южную Америку, Африку и Индию, четверть - на Европу. Даже при заморозке внутренних цен на удобрения, компания, скорее всего, продолжит получать сверхдоходы от внешнего рынка.

На мировых рынках удобрений паника. Из-за роста цен на с/х продукцию и опасений перебоя с поставками из России цены на фосфорные удобрения в этом году выросли в 3-4 раза.

Есть риск - ограничение на экспорт. Минпромторг с марта рекомендовал остановить отправку удобрений заграницу. В качестве причины называется отказ логистических компаний работать с грузами из России. Скорее всего, ограничение временное, так как в России сейчас избыток удобрений, причин для полного запрета экспорта нет. Учитывая ускорение мировой инфляции, мир вряд ли откажется от российских удобрений.

После скачка стоимости акций Фосагро стоит недешево. Если предположить, что средняя стоимость экспортированных удобрений вырастет в этом году вырастет в 3 раза, то выручка составит 600 млрд руб. При марже в 35-40%, EBITDA составит 200-250 млрд руб. При цене в 9000 рублей за акцию Фосагро имеет стоимость в 1,3 трлн руб. Таким образом, сейчас компания оценивается примерно в 6 годовых EBITDA, при среднем историческом уровне в 8. Учитывая, что будут большие проблемы с логистикой, реальные результаты могут оказаться хуже расчетных. По текущим ценам добавлять в портфель уже бы не стал.

#PHOR

С открытия торгов в прошлый четверг акции Фосагро оказались лучшими на российском рынке, прибавив более 80%. Чем так хорош бизнес компании в условиях новой реальности?

Фосагро - крупнейший российский производитель фосфорных удобрений. Всего компания производит 10 млн тонн удобрений в год, из которых 7,6 млн тонн приходится на фосфоросодержащие удобрения, остальное - на азотные удобрения (карбамид и аммиачная селитра), а также на концентрат. Последние 5 лет Фосагро реализовывала крупную инвестиционную программу, которая позволила увеличить выпуск на треть.

Все производственные мощности располагаются в России. Сырье добывается в Мурманской области (Кировск). На заводах в Волхове, Череповце и Балаково оно перерабатывается в удобрения.

Фосагро ориентируется на экспорт. Треть выручки приходится на Россию, треть - на Южную Америку, Африку и Индию, четверть - на Европу. Даже при заморозке внутренних цен на удобрения, компания, скорее всего, продолжит получать сверхдоходы от внешнего рынка.

На мировых рынках удобрений паника. Из-за роста цен на с/х продукцию и опасений перебоя с поставками из России цены на фосфорные удобрения в этом году выросли в 3-4 раза.

Есть риск - ограничение на экспорт. Минпромторг с марта рекомендовал остановить отправку удобрений заграницу. В качестве причины называется отказ логистических компаний работать с грузами из России. Скорее всего, ограничение временное, так как в России сейчас избыток удобрений, причин для полного запрета экспорта нет. Учитывая ускорение мировой инфляции, мир вряд ли откажется от российских удобрений.

После скачка стоимости акций Фосагро стоит недешево. Если предположить, что средняя стоимость экспортированных удобрений вырастет в этом году вырастет в 3 раза, то выручка составит 600 млрд руб. При марже в 35-40%, EBITDA составит 200-250 млрд руб. При цене в 9000 рублей за акцию Фосагро имеет стоимость в 1,3 трлн руб. Таким образом, сейчас компания оценивается примерно в 6 годовых EBITDA, при среднем историческом уровне в 8. Учитывая, что будут большие проблемы с логистикой, реальные результаты могут оказаться хуже расчетных. По текущим ценам добавлять в портфель уже бы не стал.

#PHOR

{kind=link}

👍54

🔋Интер РАО заплатит дивиденды. Какие перспективы у компании?

Интер РАО пополнила список российских компаний, решившихся на дивиденды. Менеджмент рекомендовал выплаты акционерам на уровне 23,65 копейки на акцию. Общая сумма составит 24,7 млрд руб, что соответствует около 25% прибыли по МСФО за 2021 год. Текущая доходность выплаты составляет 9,6%.

На прошлой неделе Коммерсантъ писал, что менеджмент Интер РАО рассматривает вариант возможность делистинга. Сегодня компания опровергла уход с биржи, что в совокупности с рекомендацией дивидендов привело к росту акций на 25%.

Среди энергетиков Интер РАО выглядит топ-выбором. У компании огромные запасы кэша на балансе, превышающие 300 млрд руб. Это больше, чем капитализация всей компании. Если представить, что компании удастся вложить эти деньги под депозит в 15%, то только проценты по нему принесут более 45 млрд руб, то есть сумму в два раза превышающую годовые дивиденды.

Используя накопленный кэш, Интер РАО может очень дешево выкупить у иностранных инвесторов доли в Юнипро и Энел Россия. Когда это делать, если не сейчас.

80% электроэнергии на станциях Интер РАО вырабатывается с помощью газа, цены на который регулируются. В отличие от угольных станций, маржинальность газовых станций не пострадает из-за роста цен на топливо.

Предмет спора аналитиков - что будет со спросом на электроэнергию. В марте кризиса на рынке не наблюдалось. Потребление электроэнергии выросло на 2% в годовом выражении. Однако к концу года из-за спада в российском промышленном секторе снижение может составить до 4-8%. Риск потенциального ухудшения доходов нужно держать в уме.

Еще один риск - уход с российского рынка General Electric и Siemens. Компании были основными поставщиками газотурбинных установок в рамках программы модернизации российской энергетики. Для компаний сектора, в том числе Интер РАО, это означает не только необходимость поиска альтернатив для нового строительства, но и сложность с обслуживанием уже построенных энергоблоков. Почти 20% выработки энергии России обеспечивают станции, работающие на импортных турбинах.

Для улучшения диверсификации портфеля российских акций Интер РАО подойдет. При текущих ценах актив выглядит неплохой deep value ставкой.

#IRAO

Интер РАО пополнила список российских компаний, решившихся на дивиденды. Менеджмент рекомендовал выплаты акционерам на уровне 23,65 копейки на акцию. Общая сумма составит 24,7 млрд руб, что соответствует около 25% прибыли по МСФО за 2021 год. Текущая доходность выплаты составляет 9,6%.

На прошлой неделе Коммерсантъ писал, что менеджмент Интер РАО рассматривает вариант возможность делистинга. Сегодня компания опровергла уход с биржи, что в совокупности с рекомендацией дивидендов привело к росту акций на 25%.

Среди энергетиков Интер РАО выглядит топ-выбором. У компании огромные запасы кэша на балансе, превышающие 300 млрд руб. Это больше, чем капитализация всей компании. Если представить, что компании удастся вложить эти деньги под депозит в 15%, то только проценты по нему принесут более 45 млрд руб, то есть сумму в два раза превышающую годовые дивиденды.

Используя накопленный кэш, Интер РАО может очень дешево выкупить у иностранных инвесторов доли в Юнипро и Энел Россия. Когда это делать, если не сейчас.

80% электроэнергии на станциях Интер РАО вырабатывается с помощью газа, цены на который регулируются. В отличие от угольных станций, маржинальность газовых станций не пострадает из-за роста цен на топливо.

Предмет спора аналитиков - что будет со спросом на электроэнергию. В марте кризиса на рынке не наблюдалось. Потребление электроэнергии выросло на 2% в годовом выражении. Однако к концу года из-за спада в российском промышленном секторе снижение может составить до 4-8%. Риск потенциального ухудшения доходов нужно держать в уме.

Еще один риск - уход с российского рынка General Electric и Siemens. Компании были основными поставщиками газотурбинных установок в рамках программы модернизации российской энергетики. Для компаний сектора, в том числе Интер РАО, это означает не только необходимость поиска альтернатив для нового строительства, но и сложность с обслуживанием уже построенных энергоблоков. Почти 20% выработки энергии России обеспечивают станции, работающие на импортных турбинах.

Для улучшения диверсификации портфеля российских акций Интер РАО подойдет. При текущих ценах актив выглядит неплохой deep value ставкой.

#IRAO

{kind=link}

👍40😱1

📈Слабая экономика, сильный рубль. Почему растет российская валюта?

Российская экономика проходит через необычный для себя экономический кризис. Если традиционно рецессия в стране сопровождается обвалом курса валюты, то сейчас рубль после первичного шока возвращается к февральским уровням. Что же происходит? Посмотрим на ситуацию с точки зрения платёжного баланса.

Экспорт нефти и газа в этом году будет близок к историческому максимуму. За счет высоких топливных цен Россия, согласно прогнозу Bloomberg Economics, заработает $320 млрд выручки от продажи топлива заграницу, что на треть больше чем в 2021 году. Общие поступления валюты от продажи товаров зарубеж превысят $500 млрд и будут больше, чем в прошлом году.

Импорт обвалился. Из-за санкций и проблем с логистикой после ухода транспортных компаний поставки товаров в Россию в середине марта упали на 59% к последней довоенной неделе 16–22 февраля. Сокращение импорта снижает спрос на иностранную валюту и уменьшает давление на рубль.

Еще один важный фактор - жесткий контроль за потоками капитала. ЦБ ввел ограничения на выплату процентов и дивидендов иностранцам. Согласно платёжному балансу, в прошлом году в общей сложности было сделано 110 $млрд подобных выплат. Из-за ограничений вывести заграницу крупный капитал не могут и обычные россияне.

Общий приток валюты в Россию через экспорт товаров будет выше, чем в прошлом году, а отток через импорт и перемещение капитала значительно ниже. Это приведет к рекордному профициту текущего счета России, который по оценкам Goldman Sachs, в этом году составит рекордные $205 млрд. Он окажет сильный укрепляющий эффект на рубль.

Следует учитывать, что текущий курс является искусственным. Он не отражает реальной экономической ситуации так как является результатом работы огромного числа ограничений. Внутри России вы можете купить электронный доллар, но купить импортный товар и услугу очень трудно. Если бы существовала свободная конвертация рубля, прежняя возможность покупки иностранных товаров и услуг и вывод средств заграницу, официальный доллар стоил бы гораздо дороже.

Следствием ситуации станет: 1) ЦБ пойдет на быстрое снижение ставки. Жесткие контроль за потоками капитала и курсом валюты позволяет смягчать денежную политику. Инфляция сейчас вызвана дефицитом предложения товаров и нет смысла с ней бороться монетарными методами. Вероятно, что ключевая ставка составит менее 15% уже к концу апреля. 2) Весьма вероятно, продолжится ослабление контроля за движением капитала. Условия для покупки иностранных активов для россиян упростятся. 3) В Россию начнется приток товаров из третьих стран, не участвующих в экономической, политической и настоящей войне. Для них российский рынок из-за высоких внутренних цен становится более привлекательным. 4) Тренд на укрепление курса и снижение ставок должен помочь восстановиться акциям финансового сектора.

Российская экономика проходит через необычный для себя экономический кризис. Если традиционно рецессия в стране сопровождается обвалом курса валюты, то сейчас рубль после первичного шока возвращается к февральским уровням. Что же происходит? Посмотрим на ситуацию с точки зрения платёжного баланса.

Экспорт нефти и газа в этом году будет близок к историческому максимуму. За счет высоких топливных цен Россия, согласно прогнозу Bloomberg Economics, заработает $320 млрд выручки от продажи топлива заграницу, что на треть больше чем в 2021 году. Общие поступления валюты от продажи товаров зарубеж превысят $500 млрд и будут больше, чем в прошлом году.

Импорт обвалился. Из-за санкций и проблем с логистикой после ухода транспортных компаний поставки товаров в Россию в середине марта упали на 59% к последней довоенной неделе 16–22 февраля. Сокращение импорта снижает спрос на иностранную валюту и уменьшает давление на рубль.

Еще один важный фактор - жесткий контроль за потоками капитала. ЦБ ввел ограничения на выплату процентов и дивидендов иностранцам. Согласно платёжному балансу, в прошлом году в общей сложности было сделано 110 $млрд подобных выплат. Из-за ограничений вывести заграницу крупный капитал не могут и обычные россияне.

Общий приток валюты в Россию через экспорт товаров будет выше, чем в прошлом году, а отток через импорт и перемещение капитала значительно ниже. Это приведет к рекордному профициту текущего счета России, который по оценкам Goldman Sachs, в этом году составит рекордные $205 млрд. Он окажет сильный укрепляющий эффект на рубль.

Следует учитывать, что текущий курс является искусственным. Он не отражает реальной экономической ситуации так как является результатом работы огромного числа ограничений. Внутри России вы можете купить электронный доллар, но купить импортный товар и услугу очень трудно. Если бы существовала свободная конвертация рубля, прежняя возможность покупки иностранных товаров и услуг и вывод средств заграницу, официальный доллар стоил бы гораздо дороже.

Следствием ситуации станет: 1) ЦБ пойдет на быстрое снижение ставки. Жесткие контроль за потоками капитала и курсом валюты позволяет смягчать денежную политику. Инфляция сейчас вызвана дефицитом предложения товаров и нет смысла с ней бороться монетарными методами. Вероятно, что ключевая ставка составит менее 15% уже к концу апреля. 2) Весьма вероятно, продолжится ослабление контроля за движением капитала. Условия для покупки иностранных активов для россиян упростятся. 3) В Россию начнется приток товаров из третьих стран, не участвующих в экономической, политической и настоящей войне. Для них российский рынок из-за высоких внутренних цен становится более привлекательным. 4) Тренд на укрепление курса и снижение ставок должен помочь восстановиться акциям финансового сектора.

{kind=link}

👍85

Владелец НЛМК: «Ситуация - больше чем очередной экономический кризис»

Руководители российских компаний сейчас редко высказываются об экономической ситуации в стране, однако периодически комментарии прорываются. Заметки на основе ответов Коммерсанту основного акционера НЛМК Владимира Лисина:

🔹Идея продавать товары заграницу за рубли имеет очень плохие последствия для компаний металлургического сектора.

Мы на протяжении десятилетий боремся за экспортные рынки, где нас никто не ждет. Выстраивали отношения с тысячами клиентов в 70 странах. Сложно представить, что может убедить наших покупателей переключиться на расчеты в рублях и нести валютные риски. Логистические проблемы уже усложнили доставку продукции до потребителя. Переход на платежи в рублях просто выбросит нас с международных рынков.

🔹Фиксация цен на металлопродукцию внутри России приведет к убыткам и сокращению выпуска.

За последние недели поставщики материалов, оборудования, комплектующих подняли цены в разы. Увеличены на 30% тарифы на экспортные железнодорожные перевозки. В таких условиях заморозка цен на конечную продукцию приведет к тому, что ее выпуск просто прекратится.

🔹Законопроект о делистинге депозитарных расписок российских компаний с иностранных бирж - неудачная идея.

Это не снижение рисков, а рост. Ущемляются права акционеров, которые поверили в Россию и многие годы инвестировали в российский рынок, например тех, кто не может держать российские акции напрямую. Они никакого отношения к политике не имеют, и есть риск, что их права собственности просто будут утрачены.

Как это может помочь стабилизировать экономику? Минэкономразвития считает, что это снизит риск потери контроля при покупке акций по низким ценам. Ну если сейчас кого-то из российских эмитентов это беспокоит, они вправе сами принять решение о делистинге.

#NLMK

Руководители российских компаний сейчас редко высказываются об экономической ситуации в стране, однако периодически комментарии прорываются. Заметки на основе ответов Коммерсанту основного акционера НЛМК Владимира Лисина:

🔹Идея продавать товары заграницу за рубли имеет очень плохие последствия для компаний металлургического сектора.

Мы на протяжении десятилетий боремся за экспортные рынки, где нас никто не ждет. Выстраивали отношения с тысячами клиентов в 70 странах. Сложно представить, что может убедить наших покупателей переключиться на расчеты в рублях и нести валютные риски. Логистические проблемы уже усложнили доставку продукции до потребителя. Переход на платежи в рублях просто выбросит нас с международных рынков.

🔹Фиксация цен на металлопродукцию внутри России приведет к убыткам и сокращению выпуска.

За последние недели поставщики материалов, оборудования, комплектующих подняли цены в разы. Увеличены на 30% тарифы на экспортные железнодорожные перевозки. В таких условиях заморозка цен на конечную продукцию приведет к тому, что ее выпуск просто прекратится.

🔹Законопроект о делистинге депозитарных расписок российских компаний с иностранных бирж - неудачная идея.

Это не снижение рисков, а рост. Ущемляются права акционеров, которые поверили в Россию и многие годы инвестировали в российский рынок, например тех, кто не может держать российские акции напрямую. Они никакого отношения к политике не имеют, и есть риск, что их права собственности просто будут утрачены.

Как это может помочь стабилизировать экономику? Минэкономразвития считает, что это снизит риск потери контроля при покупке акций по низким ценам. Ну если сейчас кого-то из российских эмитентов это беспокоит, они вправе сами принять решение о делистинге.

#NLMK

👍104😱1

Зачем Маск купил Twitter?

Вчера медиапространство разорвала новость о том, что Илон Маск, купив пакет в 9,2%, стал крупнейшим акционером соцсети Twitter. Предлагаю посмотреть на то, что бизнес Twitter представляет сейчас и какие надежды связаны с Маском.

🔸Twitter - гениальная по задумке, но ужасно управляемая соцсеть. В англоязычном сегменте вы можете создать отличную ленту из профессиональных аналитиков и журналистов, которая станет отличным инструментом для отслеживания рыночных трендов.

Однако за последние десять лет в Twitter нет никакого развития. Некачественные рекомендации твитов и подписок, плохой встроенный плеер, безуспешные попытки встроить "сториз". Приход Маска - надежда на позитивные изменения.

🔸Пакет акций Маска позволяет выдвинуться в Совет Директоров компании, чтобы продвигать свои идеи. Форма 13G, которую Маск подал в Комиссию по ценным бумагам, предполагает пассивное владение акциями без цели получить контроль над компанией. Однако в это с трудом верится. Маск уже проводит опросы о том, нужно ли ввести кнопку редактирования твита. Эту возможность пользователи просят у руководства соцсети много лет, но получают молчаливый отказ.

🔸Маск может изменить политику контента. В конце марта он провел опрос в Twitter, соблюдаются ли в соцсети правила свободы слова. 70% пользователей ответило отрицательно. Ждем восстановления аккаунта Трампа на платформе.

🔸Сейчас Twitter стоит $40 млрд и остается убыточным. Соцсеть оценена в 31 ожидаемую прибыль 2025 года. По текущим параметрам бизнес не выглядит интересным. Маск приучил инвесторов верить в лучшее и реализацию самых невероятных проектов. Возможно, что и Twitter станет более привлекательной для широкой аудитории площадкой. Акции под наблюдением.

Вчера медиапространство разорвала новость о том, что Илон Маск, купив пакет в 9,2%, стал крупнейшим акционером соцсети Twitter. Предлагаю посмотреть на то, что бизнес Twitter представляет сейчас и какие надежды связаны с Маском.

🔸Twitter - гениальная по задумке, но ужасно управляемая соцсеть. В англоязычном сегменте вы можете создать отличную ленту из профессиональных аналитиков и журналистов, которая станет отличным инструментом для отслеживания рыночных трендов.

Однако за последние десять лет в Twitter нет никакого развития. Некачественные рекомендации твитов и подписок, плохой встроенный плеер, безуспешные попытки встроить "сториз". Приход Маска - надежда на позитивные изменения.

🔸Пакет акций Маска позволяет выдвинуться в Совет Директоров компании, чтобы продвигать свои идеи. Форма 13G, которую Маск подал в Комиссию по ценным бумагам, предполагает пассивное владение акциями без цели получить контроль над компанией. Однако в это с трудом верится. Маск уже проводит опросы о том, нужно ли ввести кнопку редактирования твита. Эту возможность пользователи просят у руководства соцсети много лет, но получают молчаливый отказ.

🔸Маск может изменить политику контента. В конце марта он провел опрос в Twitter, соблюдаются ли в соцсети правила свободы слова. 70% пользователей ответило отрицательно. Ждем восстановления аккаунта Трампа на платформе.

🔸Сейчас Twitter стоит $40 млрд и остается убыточным. Соцсеть оценена в 31 ожидаемую прибыль 2025 года. По текущим параметрам бизнес не выглядит интересным. Маск приучил инвесторов верить в лучшее и реализацию самых невероятных проектов. Возможно, что и Twitter станет более привлекательной для широкой аудитории площадкой. Акции под наблюдением.

{kind=link}

👍49

📈Индекс цен на сырье в этом году прибавил 142%. Если так все и закончится, то в 2022 году мы будем свидетелями самой сильной инфляции на мировых товарных рынках в истории.

Как это уже было несколько раз, на смену десятилетию технологического бума похоже идет долгосрочный тренд роста в акциях добытчиков ресурсов (60->70 и 90->00).

График - Bank Of America.

Как это уже было несколько раз, на смену десятилетию технологического бума похоже идет долгосрочный тренд роста в акциях добытчиков ресурсов (60->70 и 90->00).

График - Bank Of America.

👍38