🌲Большие дивиденды Сегежи. Откуда?

Самая необычная рекомендация этого дивидендного сезона пока произошла в Сегеже. Лесопромышленный холдинг рекомендовал дивиденды в 0,64 рубля на акцию. В сумме с промежуточными выплатами дивиденды за 2021 год должны составить 1,06 руб на акцию, что в 2,5 раза больше, чем годом ранее. Текущая дивидендная доходность выплат составляет 11,8%.

В то время как другие компании отказываются от выплат акционерам, Сегежа их кратно увеличивает. Как это возможно? Несколько наблюдений:

1. Доходов в 2021 году недостаточно для выплат таких дивидендов. Бросается в глаза значительный дефицит капитала. Сегежа увеличила выручку по итогам года на 34% до 92 млрд рублей, но из-за огромных инвестиций и роста товарных запасов свободный денежный поток оказался отрицательным, составив -37 млрд руб (с учетом сделок M&A).

Для выплаты дивидендов в 1,06 руб на акцию необходимо еще почти 17 млрд руб. То есть потребности компании в дополнительном капитале за последний год составили более 50 млрд руб.

2. Дефицит кэша компания покрыла выпуском акций и долга. В 2021 году Сегежа провела IPO на 30 млрд руб и выпустила облигации на 20 млрд руб. В начале 2022 года были выпущены облигации еще на 9 млрд руб.

Выплаты акционерам во многом финансируются через рост долга, что делает их неустойчивыми. Подобная стратегия развития компаний - характерный стиль для контролирующего акционера АФК Система. Агрессивный рост в долг с выкачиванием дивидендов при растущей экономике позволяет зарабатывать дополнительную доходность, но в кризис повышает риски бизнеса.

3. Что будет с результатами компании в 2022 году? Ясности мало. Объявленные ранее санкции ЕС на древисину охватывают всю линейку продуктов Сегежи. При этом на Европу приходится почти треть выручки компании за 2021 год.

Существуют варианты изменения бизнес-модели. Со временем вероятно появятся возможности поставок в Европу через третьи страны, например, Турцию. Во-вторых, как и с остальными российскими экспортерами, существует возможности для переориентации в Азию.

Но пока это все теоретические предположения. Их реализация потребует времени и больших затрат. Вторая половина этого года у компании, скорее всего, будет слабой, что наверняка приведет к снижению выплат акционерам в следующем году.

🔎Мнение по Сегеже. Бизнес компании должен устоять долгосрочно. Он ориентирован на экспорт леса и продуктов переработки древесины - суперважного и дефицитного в мире ресурса.

С другой стороны, среднесрочные проблемы с экспортом, дефицит свободного денежного потока и высокая долговая нагрузка могут привести к финансовым сложностям и снижению дивидендов в перспективе ближайших лет.

Полагаю, что компания может быть долгосрочной защитной ставкой на "выживших", но в текущих условиях увеличивать долю в портфелях не стал бы.

#SGZH

Самая необычная рекомендация этого дивидендного сезона пока произошла в Сегеже. Лесопромышленный холдинг рекомендовал дивиденды в 0,64 рубля на акцию. В сумме с промежуточными выплатами дивиденды за 2021 год должны составить 1,06 руб на акцию, что в 2,5 раза больше, чем годом ранее. Текущая дивидендная доходность выплат составляет 11,8%.

В то время как другие компании отказываются от выплат акционерам, Сегежа их кратно увеличивает. Как это возможно? Несколько наблюдений:

1. Доходов в 2021 году недостаточно для выплат таких дивидендов. Бросается в глаза значительный дефицит капитала. Сегежа увеличила выручку по итогам года на 34% до 92 млрд рублей, но из-за огромных инвестиций и роста товарных запасов свободный денежный поток оказался отрицательным, составив -37 млрд руб (с учетом сделок M&A).

Для выплаты дивидендов в 1,06 руб на акцию необходимо еще почти 17 млрд руб. То есть потребности компании в дополнительном капитале за последний год составили более 50 млрд руб.

2. Дефицит кэша компания покрыла выпуском акций и долга. В 2021 году Сегежа провела IPO на 30 млрд руб и выпустила облигации на 20 млрд руб. В начале 2022 года были выпущены облигации еще на 9 млрд руб.

Выплаты акционерам во многом финансируются через рост долга, что делает их неустойчивыми. Подобная стратегия развития компаний - характерный стиль для контролирующего акционера АФК Система. Агрессивный рост в долг с выкачиванием дивидендов при растущей экономике позволяет зарабатывать дополнительную доходность, но в кризис повышает риски бизнеса.

3. Что будет с результатами компании в 2022 году? Ясности мало. Объявленные ранее санкции ЕС на древисину охватывают всю линейку продуктов Сегежи. При этом на Европу приходится почти треть выручки компании за 2021 год.

Существуют варианты изменения бизнес-модели. Со временем вероятно появятся возможности поставок в Европу через третьи страны, например, Турцию. Во-вторых, как и с остальными российскими экспортерами, существует возможности для переориентации в Азию.

Но пока это все теоретические предположения. Их реализация потребует времени и больших затрат. Вторая половина этого года у компании, скорее всего, будет слабой, что наверняка приведет к снижению выплат акционерам в следующем году.

🔎Мнение по Сегеже. Бизнес компании должен устоять долгосрочно. Он ориентирован на экспорт леса и продуктов переработки древесины - суперважного и дефицитного в мире ресурса.

С другой стороны, среднесрочные проблемы с экспортом, дефицит свободного денежного потока и высокая долговая нагрузка могут привести к финансовым сложностям и снижению дивидендов в перспективе ближайших лет.

Полагаю, что компания может быть долгосрочной защитной ставкой на "выживших", но в текущих условиях увеличивать долю в портфелях не стал бы.

#SGZH

{kind=link}

👍52

📈Сырьевые товары или акции производителей сырьевых товаров?

Интересный график из обзора Bank of America

Исторически владение акциями предпочтительнее, чем покупка биржевых товаров. Компании обеспечивают инвесторам операционный рычаг, вертикальную интеграцию, дивиденды и рост эффективности. За последние 50 лет индекс производителей мировых энергетических и сырьевых товаров (+32 000%) превзошел по доходности индекс самих товаров (+3 500%). Премия в среднегодовой доходности составила 4,6%.

Всплески превосходства доходности товаров обычно недолговечны. За последние два года сырьевые товары выросли на 168%, а акции ресурсных компаний - на 114%. Скорее всего, этот гэп временный. Инвестор с длинным горизонтом должен отдавать предпочтение акциям.

Интересный график из обзора Bank of America

Исторически владение акциями предпочтительнее, чем покупка биржевых товаров. Компании обеспечивают инвесторам операционный рычаг, вертикальную интеграцию, дивиденды и рост эффективности. За последние 50 лет индекс производителей мировых энергетических и сырьевых товаров (+32 000%) превзошел по доходности индекс самих товаров (+3 500%). Премия в среднегодовой доходности составила 4,6%.

Всплески превосходства доходности товаров обычно недолговечны. За последние два года сырьевые товары выросли на 168%, а акции ресурсных компаний - на 114%. Скорее всего, этот гэп временный. Инвестор с длинным горизонтом должен отдавать предпочтение акциям.

{kind=link}

👍35🔥1

📺 Правда ли, что Netflix вчера потерял четверть капитализации из-за потери российских подписчиков?

По многим СМИ разошлась история, что вчерашнее падение акций стримингового сервиса на 25% стало результатом решения уйти из России. Так ли это?

1. Netflix действительно показал слабые для себя результаты по пользователям. По итогам 1 квартала число платных подписчиков снизилось на 200 тыс человек. Это первый квартальный отток за десятилетие.

2. Многие указывают на то, что причина падения результатов в отключении от сервиса 700 тыс российских пользователей. То есть без влияния фактора рост составил бы 500 тыс подписчиков. Но это все равно слабый результат. Компания ранее прогнозировала более 2 млн новых подписчиков за квартал.

3. Главная причина падения акций - в будущих прогнозах. Российские подписчики составляли лишь 0,3% от 221 млн совокупного числа платных пользователей. Для компании это мизерная доля, потеря которой долгосрочно имеет минимальное влияние на оценку. А вот будущие оценки по динмика мирового бизнеса очень скромные.

Менеджмент спрогнозировал, что в следующем квартале потери сервиса составят еще 2 млн платных пользователей. Аналитики ждали замедления роста подписчиков в 2022 году, но никак не падения.

4. Причина снижения числа подписчиков - рост конкуренции со стороны других стримингов и увеличение стоимости подписки. Disney, Paramount, HBO, Amazon, Apple наполнили рынок альтернативными более дешевыми стримингами. И хотя Netflix остается лидером рынка по числу пользователей и популярности сериалов, удержать высокую планку будет все сложнее. Вполне вероятно, что компания достигла потолка.

5. С октября прошлого года Netflix потерял более 60% капитализации. Цена акций опустилась до минимума с конца 2018 года. Но если тогда P/E составлял 100x, то сейчас всего 23x. Пузырь ожиданий здесь ушел, Netflix за полгода прошел путь от категории «компании роста» к «компании стоимости».

🔎С учетом сложности дальнейшего повышения стоимости подписки и сокращения пользователей, выручка Netflix в ближайшие годы рискует начать снижение.

Возможно сервис введет дополнительную монетизацию через показ рекламы. В случае удачной интеграции рекламных блоков, акции могут получить шанс на восстановление.

Ранее рассматривал возможность присоединиться к Биллу Акману, чтобы добавить акции на небольшую долю в активный порфтель в долгосрок. Но пока оставляю историю под наблюдением.

#NFLX

По многим СМИ разошлась история, что вчерашнее падение акций стримингового сервиса на 25% стало результатом решения уйти из России. Так ли это?

1. Netflix действительно показал слабые для себя результаты по пользователям. По итогам 1 квартала число платных подписчиков снизилось на 200 тыс человек. Это первый квартальный отток за десятилетие.

2. Многие указывают на то, что причина падения результатов в отключении от сервиса 700 тыс российских пользователей. То есть без влияния фактора рост составил бы 500 тыс подписчиков. Но это все равно слабый результат. Компания ранее прогнозировала более 2 млн новых подписчиков за квартал.

3. Главная причина падения акций - в будущих прогнозах. Российские подписчики составляли лишь 0,3% от 221 млн совокупного числа платных пользователей. Для компании это мизерная доля, потеря которой долгосрочно имеет минимальное влияние на оценку. А вот будущие оценки по динмика мирового бизнеса очень скромные.

Менеджмент спрогнозировал, что в следующем квартале потери сервиса составят еще 2 млн платных пользователей. Аналитики ждали замедления роста подписчиков в 2022 году, но никак не падения.

4. Причина снижения числа подписчиков - рост конкуренции со стороны других стримингов и увеличение стоимости подписки. Disney, Paramount, HBO, Amazon, Apple наполнили рынок альтернативными более дешевыми стримингами. И хотя Netflix остается лидером рынка по числу пользователей и популярности сериалов, удержать высокую планку будет все сложнее. Вполне вероятно, что компания достигла потолка.

5. С октября прошлого года Netflix потерял более 60% капитализации. Цена акций опустилась до минимума с конца 2018 года. Но если тогда P/E составлял 100x, то сейчас всего 23x. Пузырь ожиданий здесь ушел, Netflix за полгода прошел путь от категории «компании роста» к «компании стоимости».

🔎С учетом сложности дальнейшего повышения стоимости подписки и сокращения пользователей, выручка Netflix в ближайшие годы рискует начать снижение.

Возможно сервис введет дополнительную монетизацию через показ рекламы. В случае удачной интеграции рекламных блоков, акции могут получить шанс на восстановление.

Ранее рассматривал возможность присоединиться к Биллу Акману, чтобы добавить акции на небольшую долю в активный порфтель в долгосрок. Но пока оставляю историю под наблюдением.

#NFLX

{kind=link}

👍53😱1

🛢️Ресурсный кракен

Золтан Позсар из Credit Suisse в обзоре сравнивает влияние России на ресурсном рынке с положением крупнейшего банка J.P. Morgan в мировой банковской системе.

"Подобно тому, как J.P. Morgan является доминирующим игроком на рынках репо, валютного свопа, андеррайтинга и трейдинга гособлигаций, Россия является доминирующим экспортером энергоносителей, зерна, металлов и другие товаров".

Доля РФ в мировом экспорте ресурсов составляет 11% (график). США с небольшим отставанием на втором месте. Саудовская Аравия занимает третье место, но по объемам экспорта значительно отстает от США и России.

Подпись Global Systemically Important Bank (G-SIB) означает "мировой системно значимый банк". Подобно тому, как мировая экономика не сможет работать без услуг JP Morgan, точно также на текущий момент она не сможет работать без российских ресурсов.

В телеграфе подборка отличной инфографики с ключевыми торговыми потоками - кто кому продает сырье

https://telegra.ph/comm-flows-04-22

Золтан Позсар из Credit Suisse в обзоре сравнивает влияние России на ресурсном рынке с положением крупнейшего банка J.P. Morgan в мировой банковской системе.

"Подобно тому, как J.P. Morgan является доминирующим игроком на рынках репо, валютного свопа, андеррайтинга и трейдинга гособлигаций, Россия является доминирующим экспортером энергоносителей, зерна, металлов и другие товаров".

Доля РФ в мировом экспорте ресурсов составляет 11% (график). США с небольшим отставанием на втором месте. Саудовская Аравия занимает третье место, но по объемам экспорта значительно отстает от США и России.

Подпись Global Systemically Important Bank (G-SIB) означает "мировой системно значимый банк". Подобно тому, как мировая экономика не сможет работать без услуг JP Morgan, точно также на текущий момент она не сможет работать без российских ресурсов.

В телеграфе подборка отличной инфографики с ключевыми торговыми потоками - кто кому продает сырье

https://telegra.ph/comm-flows-04-22

{kind=link}

🔥43👍24

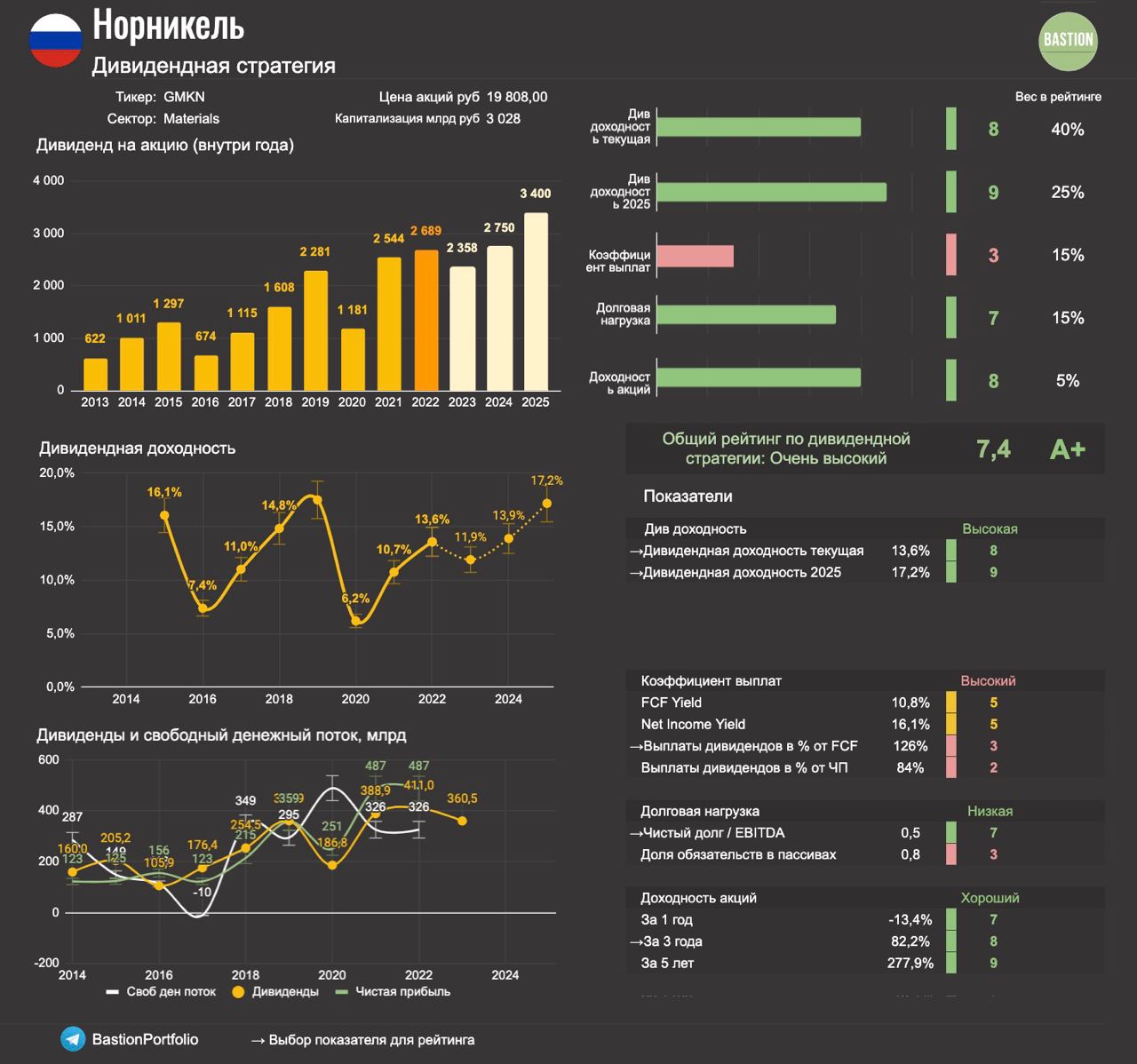

🏭Норникель: все умрут, а я останусь

Норникель не подвел инвесторов, присоединившись к списку компаний, которые продолжают платить дивиденды. Совет директоров рекомендовал финальную выплату акционерам по итогам 2021 года в размере 1 166 руб на акцию. Ранее Норникель уже платил 1523 руб на акцию по итогам 9 месяцев 2021 года. В сумме дивиденды за 2021 год - 2689 руб на акцию. Текущая доходность - 13,6%. Несколько наблюдений по дивидендному профилю компании:

1. Выплаты дивидендов немного ниже, чем предполагает дивполитика. Совокупные дивиденды за 2021 год - 410 млрд руб. Это составляет около 52% от EBITDA, тогда как по дивидендной политике Норникель должен платить 60% от EBITDA. Почему выплаты ниже компания не поясняет.

2. Сам факт выплаты позитивен. Он подтверждает статус Норникеля как одного из самых неуязвимых для санкций российских экспортеров. Компания производит 40% мирового палладия, необходимого для работы систем, сокращающих выбросы выхлопных газов в автомобилях.

Кроме того, Норникель имеет долю рынка высокосортного никеля в 22%, платины 15%, кобальта 14%. Все эти металлы необходимы мировой альтернативной энергетике и электромобилям.

3. Глава компании Владимир Потанин пока находится в серой зоне санкций. Он попал под канадские санкции, но США и Европа предпочитают его не замечать. Чем Потанин лучше Фридмана или Мордашева? Тем, что его бизнес экспортирует, что-то очень нужное для мировой экономики.

4. Менеджмент подтверждает, что дела идут нормально. "Наши металлы востребованы на рынках. Никто из наших клиентов не настроен на разрыв контрактов. Хотя, безусловно, мы видим ряд логистических затруднений" - старший вице-президент сообщал в марте.

5. Норникель имеет высокую вероятность продолжения выплат дивидендов в будущем. Цены на цветные металлы продолжат рост, компенсировав компании увеличение капзатрат и расходов на обслуживание долга.

Нельзя исключать, что Норникель перейдет к расчету дивидендов из свободного денежного потока, вместо EBITDA. Через год-два это может привести к снижению дивидендов. Однако нет сомнений, что в перспективе 3-4 лет дивиденды Норникеля будут в несколько раз выше. Уверенный рейтинг Buy для дивпортфеля.

#GMKN #DivRus

Норникель не подвел инвесторов, присоединившись к списку компаний, которые продолжают платить дивиденды. Совет директоров рекомендовал финальную выплату акционерам по итогам 2021 года в размере 1 166 руб на акцию. Ранее Норникель уже платил 1523 руб на акцию по итогам 9 месяцев 2021 года. В сумме дивиденды за 2021 год - 2689 руб на акцию. Текущая доходность - 13,6%. Несколько наблюдений по дивидендному профилю компании:

1. Выплаты дивидендов немного ниже, чем предполагает дивполитика. Совокупные дивиденды за 2021 год - 410 млрд руб. Это составляет около 52% от EBITDA, тогда как по дивидендной политике Норникель должен платить 60% от EBITDA. Почему выплаты ниже компания не поясняет.

2. Сам факт выплаты позитивен. Он подтверждает статус Норникеля как одного из самых неуязвимых для санкций российских экспортеров. Компания производит 40% мирового палладия, необходимого для работы систем, сокращающих выбросы выхлопных газов в автомобилях.

Кроме того, Норникель имеет долю рынка высокосортного никеля в 22%, платины 15%, кобальта 14%. Все эти металлы необходимы мировой альтернативной энергетике и электромобилям.

3. Глава компании Владимир Потанин пока находится в серой зоне санкций. Он попал под канадские санкции, но США и Европа предпочитают его не замечать. Чем Потанин лучше Фридмана или Мордашева? Тем, что его бизнес экспортирует, что-то очень нужное для мировой экономики.

4. Менеджмент подтверждает, что дела идут нормально. "Наши металлы востребованы на рынках. Никто из наших клиентов не настроен на разрыв контрактов. Хотя, безусловно, мы видим ряд логистических затруднений" - старший вице-президент сообщал в марте.

5. Норникель имеет высокую вероятность продолжения выплат дивидендов в будущем. Цены на цветные металлы продолжат рост, компенсировав компании увеличение капзатрат и расходов на обслуживание долга.

Нельзя исключать, что Норникель перейдет к расчету дивидендов из свободного денежного потока, вместо EBITDA. Через год-два это может привести к снижению дивидендов. Однако нет сомнений, что в перспективе 3-4 лет дивиденды Норникеля будут в несколько раз выше. Уверенный рейтинг Buy для дивпортфеля.

#GMKN #DivRus

{kind=link}

🔥35👍28

🍹Почему акции Coca-Cola обновляют исторические максимумы?

Мировые компании противостоят растущим издержкам. Последние сигналы в финрезультатах крупнейших представителей потребительского сектора говорят о том, что им это удается. Вчера Coca-Cola порадовала инвесторов своей финансовой отчетностью за первый квартал 2022 года, после чего акции производителя напитков обновили исторический максимум. На что стоит обратить внимание?

1. Coca-Cola удалось увеличить цены на напитки в среднем на 7% и при этом сохранить рост объемов продаж. Благодаря этому, общая квартальная выручка за год прибавила 16% до $10,5 млрд. Это очень сильный результат.

Расходы компании на логистику и сахар также выросли, но это не помешало операционной прибыли прибавить 14%. Благодаря сокращению процентных расходов чистая прибыль компании за год выросла еще больше - на 24%.

2. Компания сохраняет высокую маржу. За последние 12 месяцев маржа операционной прибыли составила 30%, что даже немного выше среднего за 5 лет уровня. Это означает, что Coca-Cola пока действительно слабо страдает от инфляции.

3. Многие инвесторы ищут акции, в которых они могут переждать инфляционное цунами. Сейчас популярна идея покупки компаний, обладающих "pricing power" или ценовой властью. Спрос на продукцию таких компаний не уменьшается с увеличением цен. Последним отчетом Coca-Cola подтверждает, что может относится к ним относится.

4. Сейчас акции Coca-Cola стоят недешево. Компания оценена в 26 годовых операционных прибылей, что предполагает премию в 25% к среднему для рынка уровню. 5 лет назад Coca-Cola имела мультипликатор в 21x. Рынок смотрит на компанию очень оптимистично.

🔎Coca-Cola не очень хорошо подходит под скринеры стратегий Бастион. Например, с точки зрения дивидендов у нее высокая долговая нагрузка и высокий коэффициент выплат на уровне >70% от свободного денежного потока. Тем не менее, с учетом устойчивости к текущим макроэкономическим условиям частью портфеля она являться может. Текущая ДД=2,7%. В списке для наблюдения.

PS. В пресс-релизе Coca-Cola кстати подтвердила намерения остановить бизнес в РФ, оценив потери от ухода в 1-2% годовой выручки.

#KO

Мировые компании противостоят растущим издержкам. Последние сигналы в финрезультатах крупнейших представителей потребительского сектора говорят о том, что им это удается. Вчера Coca-Cola порадовала инвесторов своей финансовой отчетностью за первый квартал 2022 года, после чего акции производителя напитков обновили исторический максимум. На что стоит обратить внимание?

1. Coca-Cola удалось увеличить цены на напитки в среднем на 7% и при этом сохранить рост объемов продаж. Благодаря этому, общая квартальная выручка за год прибавила 16% до $10,5 млрд. Это очень сильный результат.

Расходы компании на логистику и сахар также выросли, но это не помешало операционной прибыли прибавить 14%. Благодаря сокращению процентных расходов чистая прибыль компании за год выросла еще больше - на 24%.

2. Компания сохраняет высокую маржу. За последние 12 месяцев маржа операционной прибыли составила 30%, что даже немного выше среднего за 5 лет уровня. Это означает, что Coca-Cola пока действительно слабо страдает от инфляции.

3. Многие инвесторы ищут акции, в которых они могут переждать инфляционное цунами. Сейчас популярна идея покупки компаний, обладающих "pricing power" или ценовой властью. Спрос на продукцию таких компаний не уменьшается с увеличением цен. Последним отчетом Coca-Cola подтверждает, что может относится к ним относится.

4. Сейчас акции Coca-Cola стоят недешево. Компания оценена в 26 годовых операционных прибылей, что предполагает премию в 25% к среднему для рынка уровню. 5 лет назад Coca-Cola имела мультипликатор в 21x. Рынок смотрит на компанию очень оптимистично.

🔎Coca-Cola не очень хорошо подходит под скринеры стратегий Бастион. Например, с точки зрения дивидендов у нее высокая долговая нагрузка и высокий коэффициент выплат на уровне >70% от свободного денежного потока. Тем не менее, с учетом устойчивости к текущим макроэкономическим условиям частью портфеля она являться может. Текущая ДД=2,7%. В списке для наблюдения.

PS. В пресс-релизе Coca-Cola кстати подтвердила намерения остановить бизнес в РФ, оценив потери от ухода в 1-2% годовой выручки.

#KO

{kind=link}

👍27🔥9

🪤 Дивидендная ловушка в Газпроме?

Газпром на этой неделе прекратил поставки газа в Польшу и Болгарию, что увеличивает вероятность тотального сокращения экспорта газа в Европу в перспективе ближайших лет.

Потеря европейского рынка для Газпрома в долгосрочной перспективе будет финансовой катастрофой. Почти всю прибыль газовый бизнес компании получает именно от этого региона.

Продажа газа в России в лучшем случае позволяет выходить в ноль. Рынок регулируется государством - цена ежегодно индексируется на несколько процентов, составляя сейчас около $60 за тысячу кубометров. При такой стоимости газа компания выходит на нулевую EBITDA.

Для сравнения средняя экспортная цена Газпрома в декабре 2021 года достигла $518 за 1000 куб. м (данные ФТС). Италии газ продавали по $782, Германии - по $385, Турции - по $537.

Для "дружественных" стран действуют свои формулы, поэтому например Белоруссии газ продают по $131 за 1000 куб, Китаю - по $196.

Следует держать в уме, что переориентация на другие рынки будет означать не только новые инвестиционные программы на триллионы рублей, но и огромные дисконты в стоимости продаваемого газа относительно Европы.

Сейчас компания получает большие прибыли, которые могут конвертироваться в дивиденды за 2021 год на уровне 52 руб на акцию с текущей доходностью 21%. Однако вероятность того, что выплаты сохранятся на этом уровне в перспективе 3-4 лет невысока.

#GAZP

Газпром на этой неделе прекратил поставки газа в Польшу и Болгарию, что увеличивает вероятность тотального сокращения экспорта газа в Европу в перспективе ближайших лет.

Потеря европейского рынка для Газпрома в долгосрочной перспективе будет финансовой катастрофой. Почти всю прибыль газовый бизнес компании получает именно от этого региона.

Продажа газа в России в лучшем случае позволяет выходить в ноль. Рынок регулируется государством - цена ежегодно индексируется на несколько процентов, составляя сейчас около $60 за тысячу кубометров. При такой стоимости газа компания выходит на нулевую EBITDA.

Для сравнения средняя экспортная цена Газпрома в декабре 2021 года достигла $518 за 1000 куб. м (данные ФТС). Италии газ продавали по $782, Германии - по $385, Турции - по $537.

Для "дружественных" стран действуют свои формулы, поэтому например Белоруссии газ продают по $131 за 1000 куб, Китаю - по $196.

Следует держать в уме, что переориентация на другие рынки будет означать не только новые инвестиционные программы на триллионы рублей, но и огромные дисконты в стоимости продаваемого газа относительно Европы.

Сейчас компания получает большие прибыли, которые могут конвертироваться в дивиденды за 2021 год на уровне 52 руб на акцию с текущей доходностью 21%. Однако вероятность того, что выплаты сохранятся на этом уровне в перспективе 3-4 лет невысока.

#GAZP

{kind=link}

👍60

1. План Европы по сокращению потребления российского газа

2. Прогноз мировой торговли СПГ на 2022 год

3. Ресурсы для отопления стран Европы

4. Ресурсы для получения электроэнергии в странах Европы

Инфографика - Financial Times 👇

2. Прогноз мировой торговли СПГ на 2022 год

3. Ресурсы для отопления стран Европы

4. Ресурсы для получения электроэнергии в странах Европы

Инфографика - Financial Times 👇

🔥11👍4

План Европы по отказу от российского газа. Осуществим ли?

Несколько заметок

▫️В прошлом году страны ЕС импортировали 155 млрд кубометров газа из России. Еврокомиссия разработала план по сокращению объемов на 2/3, то есть примерно на 100 млрд кубометров.

▫️Самая большая ставка сделана на рост импорта СПГ. Как ожидается, поставки могут увеличиться на 50 млрд кубометров. 15 млрд обеспечат США, остальное - Катар и Австралия.

▫️Проблема в том, что все страны-лидеры в производстве СПГ сейчас работают на максимальной загрузке. В ближайший год потенциал для увеличения экспорта составляет лишь 20 млрд кубометров. Страны могут только перенаправить газовозы с других направлений, но это также проблематично, потому что большинство СПГ поставляется по долгосрочным контрактам.

▫️По оценкам отраслевых аналитиков 50 млрд кубометров это весь объем незаконтрактованного доступного СПГ. То есть реализовать план Европа может только скупая весь рынок.

▫️Частично помогают локдауны в Китае. Из-за новой волны коронавируса промышленность стагнирует, потребности в топливе снижаются. Импорт СПГ в страну в марте упал на 18%. В апреле Китай прекратил покупку незаконтрактованного газа по спотовым ценам.

▫️Еще 10 млрд кубометров газа Европа может получить за счет роста импорта трубного газа из Норвегии, Азербайджана и Алжира. Добыча в странах также работает близко к максимуму, но, например, Норвегия может менять соотношение производства нефти и газа в пользу последнего, что даст дополнительные 5 млрд кубометров. Азербайджан готов увеличить экспорт на 2 млрд кубометров.

▫️Снижение температуры воздуха дома на 1 градус Цельсия с помощью регулировки домашних термостатов позволит сэкономить до 14 млрд кубометров газа в течение года. Это касается тех стран, которые имеют преимущественно газовое отопление домов (Нидерланды, Великобритания, Италия, Франция).

▫️Ускорение программы установки солнечных панелей на крышах может снизить спрос еще на 2,5 млрд кубометров газа.

▫️В энергетическом секторе ЕС надеется, что возобновляемые источники энергии смогут заменить до 20 млрд кубометров газа в этом году.

▫️Интересно, что газовые электростанции в Европе занимают долю лишь в 20% в выработке электричества. Это меньше, чем солнечная и ветровая энергетика вместе взятые. Наибольшая выработка все еще приходится на ядерную энергетику.

В сумме меры действительно могут обвалить импорт газа из России почти на 70%, однако почти все аналитики признают, что план выглядит слишком оптимистичным. В лучшем случае потребление может упасть наполовину. С другой стороны, нельзя исключать, что РФ сама прекратит поставки газа, что приведет к нормированию и вынужденным блэкаутам.

Несколько заметок

▫️В прошлом году страны ЕС импортировали 155 млрд кубометров газа из России. Еврокомиссия разработала план по сокращению объемов на 2/3, то есть примерно на 100 млрд кубометров.

▫️Самая большая ставка сделана на рост импорта СПГ. Как ожидается, поставки могут увеличиться на 50 млрд кубометров. 15 млрд обеспечат США, остальное - Катар и Австралия.

▫️Проблема в том, что все страны-лидеры в производстве СПГ сейчас работают на максимальной загрузке. В ближайший год потенциал для увеличения экспорта составляет лишь 20 млрд кубометров. Страны могут только перенаправить газовозы с других направлений, но это также проблематично, потому что большинство СПГ поставляется по долгосрочным контрактам.

▫️По оценкам отраслевых аналитиков 50 млрд кубометров это весь объем незаконтрактованного доступного СПГ. То есть реализовать план Европа может только скупая весь рынок.

▫️Частично помогают локдауны в Китае. Из-за новой волны коронавируса промышленность стагнирует, потребности в топливе снижаются. Импорт СПГ в страну в марте упал на 18%. В апреле Китай прекратил покупку незаконтрактованного газа по спотовым ценам.

▫️Еще 10 млрд кубометров газа Европа может получить за счет роста импорта трубного газа из Норвегии, Азербайджана и Алжира. Добыча в странах также работает близко к максимуму, но, например, Норвегия может менять соотношение производства нефти и газа в пользу последнего, что даст дополнительные 5 млрд кубометров. Азербайджан готов увеличить экспорт на 2 млрд кубометров.

▫️Снижение температуры воздуха дома на 1 градус Цельсия с помощью регулировки домашних термостатов позволит сэкономить до 14 млрд кубометров газа в течение года. Это касается тех стран, которые имеют преимущественно газовое отопление домов (Нидерланды, Великобритания, Италия, Франция).

▫️Ускорение программы установки солнечных панелей на крышах может снизить спрос еще на 2,5 млрд кубометров газа.

▫️В энергетическом секторе ЕС надеется, что возобновляемые источники энергии смогут заменить до 20 млрд кубометров газа в этом году.

▫️Интересно, что газовые электростанции в Европе занимают долю лишь в 20% в выработке электричества. Это меньше, чем солнечная и ветровая энергетика вместе взятые. Наибольшая выработка все еще приходится на ядерную энергетику.

В сумме меры действительно могут обвалить импорт газа из России почти на 70%, однако почти все аналитики признают, что план выглядит слишком оптимистичным. В лучшем случае потребление может упасть наполовину. С другой стороны, нельзя исключать, что РФ сама прекратит поставки газа, что приведет к нормированию и вынужденным блэкаутам.

👍57😱2

🔎Strategy Espresso 6. Дивидендные рейтинги российских компаний

В этом обзоре представлю новую инфографику, которая поможет лучше ориентироваться в дивидендном потенциале российских компаний. В наблюдениях мы также посмотрим, что сейчас происходит с прогнозами по дивидендам, степени защиты выплат и динамикой акций по различным отраслям.

Посмотреть таблицы можно как в обзоре так и в новой версии терминала Bastion в Google Sheets (ссылка в обзоре).

Материал для читателей Bastion Club:

https://boosty.to/bastion/posts/a3afcf44-ab55-4be7-8e78-4fd55926a033

#BastionClub #DivRus

В этом обзоре представлю новую инфографику, которая поможет лучше ориентироваться в дивидендном потенциале российских компаний. В наблюдениях мы также посмотрим, что сейчас происходит с прогнозами по дивидендам, степени защиты выплат и динамикой акций по различным отраслям.

Посмотреть таблицы можно как в обзоре так и в новой версии терминала Bastion в Google Sheets (ссылка в обзоре).

Материал для читателей Bastion Club:

https://boosty.to/bastion/posts/a3afcf44-ab55-4be7-8e78-4fd55926a033

#BastionClub #DivRus

{kind=link}

🔥21👍9😱2

Война подорвет мировое производство чипов?

Не имеющий цвета и запаха газ неон редко попадает в заголовки газет и заметки аналитиков. Однако в этом году оказалось, что он невероятно важен для мировой технологической индустрии. Потеря поставок газа из Украины может грозить значительными сложностями в выпуске чипов. Несколько наблюдений.

Почему так важен неон? Газ используется в качестве рабочей среды для лазеров, применяемых в процессе нанесения схем на микропроцессор.

Одним из крупнейших закупщиков неона является голландская ASML - мировой лидер и монополист в области фотолитографии в глубоком ультрафиолете. Без этого процесса невозможно создать современные высокотехнологичные чипы.

2 из 5 крупнейших мировых производителей неона располагались в Одессе (Крион) и Мариуполе (Ингаз). На эти предприятия приходилась почти половина рынка. С конца февраля оба завода приостановили работу из-за военных действий.

Почему Украина? Неон производится из побочных продуктов при выпуске стали. Для того, чтобы получить сталь из железа, нужен кислород, который, в свою очередь, получают из воздуха. В результате процесса сепарации образуются отходы - газовая смесь в которой содержится неон.

Производители неона обычно располагаются недалеко от крупных сталелитейных предприятий, чтобы закупать смесь из которой можно выделить необходимый продукт. Металлургические комбинаты Азовсталь и Запорожсталь хорошо подходили для поставки сырья для выпуска газа.

Технология выделения неона не является сложной. Но экономика рынка такова, что рентабельными являются только те производства, которые могут производить его в промышленных масштабах. Чем больше сталелитейный завод, тем выгодней использовать его сырье для получения газа.

Это объясняет, почему неон выпускается в тех странах, где существуют очень крупные сталелитейные заводы с низкими издержками на рабочую силу (Украина, Россия и Китай). В развитых странах мощностей почти нет.

Недавно выпуск неона наладили в Южной Кореи на металлургических предприятиях POSCO. Однако его объемы невелики - 20 тыс кубических метров газа в год. Украинские предприятия столько неона производили за месяц.

Остановится ли мировое производство чипов из-за дефицита неона? Краткосрочно - нет. ASML и другие производители полупроводников готовились к кризису заранее и создали запасы, которых, по разным оценкам хватит на 6-12 месяцев.

Цены на неон в этом году выросли почти в 10 раз, что делает его производство очень рентабельным. Скорее всего, долгосрочно китайские производители смогут заменить выбывшие украинские поставки, увеличив объем выпуска.

Тем не менее, существуют риски среднесрочных проблем. Вполне вероятно, что к началу 2023 года мировая полупровдниковая отрасль получит еще один серьезный удар по производственному процессу, который увеличит дефицит чипов. С начала этого года ETF SOXX на производителей полупроводников упал на 24%.

Текущие события выявляют самые необычные слабости в мировых производственных цепочках.

Полезные ссылки

Why there’s a neon shortage — and why it matters (rdworldonline)

The neon shortage is a bad sign (VOX)

Не имеющий цвета и запаха газ неон редко попадает в заголовки газет и заметки аналитиков. Однако в этом году оказалось, что он невероятно важен для мировой технологической индустрии. Потеря поставок газа из Украины может грозить значительными сложностями в выпуске чипов. Несколько наблюдений.

Почему так важен неон? Газ используется в качестве рабочей среды для лазеров, применяемых в процессе нанесения схем на микропроцессор.

Одним из крупнейших закупщиков неона является голландская ASML - мировой лидер и монополист в области фотолитографии в глубоком ультрафиолете. Без этого процесса невозможно создать современные высокотехнологичные чипы.

2 из 5 крупнейших мировых производителей неона располагались в Одессе (Крион) и Мариуполе (Ингаз). На эти предприятия приходилась почти половина рынка. С конца февраля оба завода приостановили работу из-за военных действий.

Почему Украина? Неон производится из побочных продуктов при выпуске стали. Для того, чтобы получить сталь из железа, нужен кислород, который, в свою очередь, получают из воздуха. В результате процесса сепарации образуются отходы - газовая смесь в которой содержится неон.

Производители неона обычно располагаются недалеко от крупных сталелитейных предприятий, чтобы закупать смесь из которой можно выделить необходимый продукт. Металлургические комбинаты Азовсталь и Запорожсталь хорошо подходили для поставки сырья для выпуска газа.

Технология выделения неона не является сложной. Но экономика рынка такова, что рентабельными являются только те производства, которые могут производить его в промышленных масштабах. Чем больше сталелитейный завод, тем выгодней использовать его сырье для получения газа.

Это объясняет, почему неон выпускается в тех странах, где существуют очень крупные сталелитейные заводы с низкими издержками на рабочую силу (Украина, Россия и Китай). В развитых странах мощностей почти нет.

Недавно выпуск неона наладили в Южной Кореи на металлургических предприятиях POSCO. Однако его объемы невелики - 20 тыс кубических метров газа в год. Украинские предприятия столько неона производили за месяц.

Остановится ли мировое производство чипов из-за дефицита неона? Краткосрочно - нет. ASML и другие производители полупроводников готовились к кризису заранее и создали запасы, которых, по разным оценкам хватит на 6-12 месяцев.

Цены на неон в этом году выросли почти в 10 раз, что делает его производство очень рентабельным. Скорее всего, долгосрочно китайские производители смогут заменить выбывшие украинские поставки, увеличив объем выпуска.

Тем не менее, существуют риски среднесрочных проблем. Вполне вероятно, что к началу 2023 года мировая полупровдниковая отрасль получит еще один серьезный удар по производственному процессу, который увеличит дефицит чипов. С начала этого года ETF SOXX на производителей полупроводников упал на 24%.

Текущие события выявляют самые необычные слабости в мировых производственных цепочках.

Полезные ссылки

Why there’s a neon shortage — and why it matters (rdworldonline)

The neon shortage is a bad sign (VOX)

{kind=link}

👍56

🛢Откажется ли Европа от российской нефти? Что известно.

Еврокомиссия в рамках 6-го пакета санкций готовит эмбарго на импорт российской нефти в Европу. Планируется, что в течение 6 месяцев страны смогут отказаться от нефти, в течение 8 месяцев - от нефтепродуктов. Что это означает для российских компаний и экономики? Насколько вероятно введение полного эмбарго? Есть ли пути обхода? Несколько наблюдений:

▫️Нефть - основной экспортный товар России. В 2021 году объем продаж заграницу нефти, нефтепродуктов, бензина и дизтоплива превысил $230 млрд, что составляет почти половину общего объема экспорта РФ. В декабре прошлого года Россия экспортировала 7,8 млн барр нефти и нефтепродуктов в сутки, занимая по показателю первое место. На втором Саудовская Аравия с 6,94 млн барр в сутки.

▫️Европа - основной торговый партнер. На страны региона приходится около 60% экспорта нефти из России, 20% - на Китай. В ноябре прошлого года, последнем месяце, за который доступна официальная ежемесячная статистика, Европа импортировала в общей сложности 4,5 млн барр нефти в сутки из России, из которых 3,1 млн барр приходилось на сырую нефть 1,3 млн барр - на нефтепродукты. Для Европы это 25% от общего потребления.

▫️Доходы России от налогов и пошлин связанных с добычей и экспортом нефти составляют половину доходов федерального бюджета. В 2022 году они должны достигнуть $180 млрд, увеличившись на 45% - оценка аналитического агентства Rystad Energy. В случае эмбарго под угрозой треть доходов российского бюджета. Российские компании будут вынуждены снижать добычу и нести потери в прибыльности, пытаясь найти новые логистические цепочки продажи. Полноценное эмбарго привело бы к тяжелому кризису в стране. Однако в текущих условиях оно мало осуществимо.

▫️Заменить российскую нефть ростом добычи в других регионах сложно. Теоретически 4,5 млн барр в сутки могут обеспечить ростом добычи в Саудовской Аравии, ОАЭ, Иране и Венесуэле и США. Но для этого потребуется 1) наличие желания увеличить добычу у шейхов 2) ослабление санкций с Ирана и Венесуэлы. Пока мы видим, что ОПЕК добывает нефти даже меньше объемов установленных квот. Очень медленно наращивают добычу в США. Чтобы заменить российскую нефть, Европе придется переплачивать за существующие свободные мощности и снижать ее потребление.

▫️Ряд стран критически зависит от российской нефти, поступаемой по трубопроводу "Дружба". Например, Венгрия или Словакия более 80% нефти получают из России. В комментариях NY Times глава венгерской нефтяной компании MOL сообщает, что их НПЗ понадобится по меньшей мере 4 года и 700 млн евро инвестиций, чтобы уйти от российской нефти. Министр иностранных дел Венгрии заявил, что страна не поддержит эмбарго в том виде, в котором оно есть сейчас.

▫️Бан на нефть из России может оказаться неэффективным, так как существует большое количество уловок для его обхода. Например, нефтетрейдеры третьих стран могут смешивать российскую нефть с другими сортами нефти, создавая бленд, который по европейским стандартам не будет считаться российским. Подобная практика применялась для обхода санкций Ираном и Венесуэлой. Также существуют возможности для реэкспорта нефти через другие страны.

🔎На текущий момент полноценное эмбарго на нефть в ЕС выглядит мало возможным. Скорее всего, оно будет действительно введено, но с исключениями для ряда стран. Почти наверняка останутся возможности для обхода санкций через перекупщиков. Самый действенный способ развитым странам отказаться от российской нефти - поощрять разведку и добычу нефти собственных компаний. Эта политика должна прийти на смену десятилетию запугивания нефтегазового бизнеса "зелеными" инициативами по сокращению добычи.

Еврокомиссия в рамках 6-го пакета санкций готовит эмбарго на импорт российской нефти в Европу. Планируется, что в течение 6 месяцев страны смогут отказаться от нефти, в течение 8 месяцев - от нефтепродуктов. Что это означает для российских компаний и экономики? Насколько вероятно введение полного эмбарго? Есть ли пути обхода? Несколько наблюдений:

▫️Нефть - основной экспортный товар России. В 2021 году объем продаж заграницу нефти, нефтепродуктов, бензина и дизтоплива превысил $230 млрд, что составляет почти половину общего объема экспорта РФ. В декабре прошлого года Россия экспортировала 7,8 млн барр нефти и нефтепродуктов в сутки, занимая по показателю первое место. На втором Саудовская Аравия с 6,94 млн барр в сутки.

▫️Европа - основной торговый партнер. На страны региона приходится около 60% экспорта нефти из России, 20% - на Китай. В ноябре прошлого года, последнем месяце, за который доступна официальная ежемесячная статистика, Европа импортировала в общей сложности 4,5 млн барр нефти в сутки из России, из которых 3,1 млн барр приходилось на сырую нефть 1,3 млн барр - на нефтепродукты. Для Европы это 25% от общего потребления.

▫️Доходы России от налогов и пошлин связанных с добычей и экспортом нефти составляют половину доходов федерального бюджета. В 2022 году они должны достигнуть $180 млрд, увеличившись на 45% - оценка аналитического агентства Rystad Energy. В случае эмбарго под угрозой треть доходов российского бюджета. Российские компании будут вынуждены снижать добычу и нести потери в прибыльности, пытаясь найти новые логистические цепочки продажи. Полноценное эмбарго привело бы к тяжелому кризису в стране. Однако в текущих условиях оно мало осуществимо.

▫️Заменить российскую нефть ростом добычи в других регионах сложно. Теоретически 4,5 млн барр в сутки могут обеспечить ростом добычи в Саудовской Аравии, ОАЭ, Иране и Венесуэле и США. Но для этого потребуется 1) наличие желания увеличить добычу у шейхов 2) ослабление санкций с Ирана и Венесуэлы. Пока мы видим, что ОПЕК добывает нефти даже меньше объемов установленных квот. Очень медленно наращивают добычу в США. Чтобы заменить российскую нефть, Европе придется переплачивать за существующие свободные мощности и снижать ее потребление.

▫️Ряд стран критически зависит от российской нефти, поступаемой по трубопроводу "Дружба". Например, Венгрия или Словакия более 80% нефти получают из России. В комментариях NY Times глава венгерской нефтяной компании MOL сообщает, что их НПЗ понадобится по меньшей мере 4 года и 700 млн евро инвестиций, чтобы уйти от российской нефти. Министр иностранных дел Венгрии заявил, что страна не поддержит эмбарго в том виде, в котором оно есть сейчас.

▫️Бан на нефть из России может оказаться неэффективным, так как существует большое количество уловок для его обхода. Например, нефтетрейдеры третьих стран могут смешивать российскую нефть с другими сортами нефти, создавая бленд, который по европейским стандартам не будет считаться российским. Подобная практика применялась для обхода санкций Ираном и Венесуэлой. Также существуют возможности для реэкспорта нефти через другие страны.

🔎На текущий момент полноценное эмбарго на нефть в ЕС выглядит мало возможным. Скорее всего, оно будет действительно введено, но с исключениями для ряда стран. Почти наверняка останутся возможности для обхода санкций через перекупщиков. Самый действенный способ развитым странам отказаться от российской нефти - поощрять разведку и добычу нефти собственных компаний. Эта политика должна прийти на смену десятилетию запугивания нефтегазового бизнеса "зелеными" инициативами по сокращению добычи.

{kind=link}

👍46😱4

💸Знаменитая сверхдоходность фондов ARK исчезла

На протяжении нескольких лет стратегия выбора акций фондов ARK Кэтти Вуд была одной из самых популярных. Ее супердоходность привела не только к росту инвестиций в фонды самой ARK, но и к тысячам подражателей, скупавших акции компаний "подрывных инноваций". Наличие вероятности выхода в прибыль в ближайшие годы в рамках стратегии не имело значения.

Bloomberg отмечает, что теперь сверхдоходности ARK больше нет. С момента создания фонда в октябре 2014 года прирост стоимости акций ARK Innovation составил 127%. Общая доходность индекса S&P 500 за этот же период составила 136%. Максимумы стоимости фонда в прошлом году пришлись на февраль - момент эйфории в акциях Gamestop. С того пика акции ARKK Innovation потеряли 74%.

На графике видно, что основной перелом в изменении настроений пришелся на ноябрь прошлого года. Что же произошло? Начало обвала стоимости ARK совпадает с моментом роста долгосрочных процентных ставок в США. С ноября прошлого года ставка по 10-летним гособлигациям выросла с 1,5% до 3%. Сейчас она на максимуме с 2011 года.

Если раньше рынок думал, что инфляция временная, а ФРС будет повышать ставки очень медленно, то в конце прошлого года настроения изменились. Теперь высокая инфляция становится "новой нормальностью", а от ФРС ожидают более агрессивного ужесточения денежной политики. Высокие процентные ставки крайне негативны для убыточных компаний технологического сектора. Они делают более дорогим стоимость привлечения финансирования и ведут к снижению мультипликаторов оценки.

В прошлом году в подкасте мы обсуждали пузырь на рынке железных дорог Англии в 19 веке. Одной из главных причин его сдутия также было повышение ставок банком Англии для ограничения спекуляций.

На протяжении нескольких лет стратегия выбора акций фондов ARK Кэтти Вуд была одной из самых популярных. Ее супердоходность привела не только к росту инвестиций в фонды самой ARK, но и к тысячам подражателей, скупавших акции компаний "подрывных инноваций". Наличие вероятности выхода в прибыль в ближайшие годы в рамках стратегии не имело значения.

Bloomberg отмечает, что теперь сверхдоходности ARK больше нет. С момента создания фонда в октябре 2014 года прирост стоимости акций ARK Innovation составил 127%. Общая доходность индекса S&P 500 за этот же период составила 136%. Максимумы стоимости фонда в прошлом году пришлись на февраль - момент эйфории в акциях Gamestop. С того пика акции ARKK Innovation потеряли 74%.

На графике видно, что основной перелом в изменении настроений пришелся на ноябрь прошлого года. Что же произошло? Начало обвала стоимости ARK совпадает с моментом роста долгосрочных процентных ставок в США. С ноября прошлого года ставка по 10-летним гособлигациям выросла с 1,5% до 3%. Сейчас она на максимуме с 2011 года.

Если раньше рынок думал, что инфляция временная, а ФРС будет повышать ставки очень медленно, то в конце прошлого года настроения изменились. Теперь высокая инфляция становится "новой нормальностью", а от ФРС ожидают более агрессивного ужесточения денежной политики. Высокие процентные ставки крайне негативны для убыточных компаний технологического сектора. Они делают более дорогим стоимость привлечения финансирования и ведут к снижению мультипликаторов оценки.

В прошлом году в подкасте мы обсуждали пузырь на рынке железных дорог Англии в 19 веке. Одной из главных причин его сдутия также было повышение ставок банком Англии для ограничения спекуляций.

{kind=link}

👍55🔥4😱3

🛢️Valero, верим. Бум в акциях нефтепереработчика.

В тройку лидеров роста среди акций индекса S&P500 за последний месяц вошли акции Valero Energy #VLO (+17%) - одного из крупнейших независимых нефтепереработчиков США. Сейчас многие аналитики выдают хорошие перспективы компании и сектору. Почему?

🔹Прибыльность нефтепереработчика зависит от разницы между ценой на сырую нефть и ценой на бензин, дизельное и авиационное топливо. Эта разница называется крэк-спрэд (Crack Spread). Чем он больше, тем больше зарабатывают НПЗ от переработки нефти.

🔹В последние два месяца крэк-спрэд вырос до исторических максимумов. В среднем за последние 10 лет нефтепераработчики зарабатывали $10-15 с каждого барреля. К середине февраля этого года показатель вырос до $18. После начала военных действий маржа выросла в 3 раза до $60.

🔹Основной причиной расширения спрэда стали ограничения поставок бензина и прочих нефтепродуктов из России. Европейские и североамериканские НПЗ оказались неспособны их заменить так как уже работали на близкой к максимальной загрузке. Оказалось, что страны нуждаются не только в дополнительной нефти, но и в заводах для ее переработки. Пока их нет, такие компании как Valero Energy будут получать сверхприбыли.

Valero Energy имеет мощности по переработке нефти в 3,2 млн барр в сутки и входит по показателю в 10-ку крупнейших компаний мира. В отличие от ExxonMobil или Shell, Valero является чистой ставкой на нефтепреработку. Сегмент обеспечивает 95% общей выручки компании. Под наблюдением.

В тройку лидеров роста среди акций индекса S&P500 за последний месяц вошли акции Valero Energy #VLO (+17%) - одного из крупнейших независимых нефтепереработчиков США. Сейчас многие аналитики выдают хорошие перспективы компании и сектору. Почему?

🔹Прибыльность нефтепереработчика зависит от разницы между ценой на сырую нефть и ценой на бензин, дизельное и авиационное топливо. Эта разница называется крэк-спрэд (Crack Spread). Чем он больше, тем больше зарабатывают НПЗ от переработки нефти.

🔹В последние два месяца крэк-спрэд вырос до исторических максимумов. В среднем за последние 10 лет нефтепераработчики зарабатывали $10-15 с каждого барреля. К середине февраля этого года показатель вырос до $18. После начала военных действий маржа выросла в 3 раза до $60.

🔹Основной причиной расширения спрэда стали ограничения поставок бензина и прочих нефтепродуктов из России. Европейские и североамериканские НПЗ оказались неспособны их заменить так как уже работали на близкой к максимальной загрузке. Оказалось, что страны нуждаются не только в дополнительной нефти, но и в заводах для ее переработки. Пока их нет, такие компании как Valero Energy будут получать сверхприбыли.

Valero Energy имеет мощности по переработке нефти в 3,2 млн барр в сутки и входит по показателю в 10-ку крупнейших компаний мира. В отличие от ExxonMobil или Shell, Valero является чистой ставкой на нефтепреработку. Сегмент обеспечивает 95% общей выручки компании. Под наблюдением.

{kind=link}

👍34🔥7

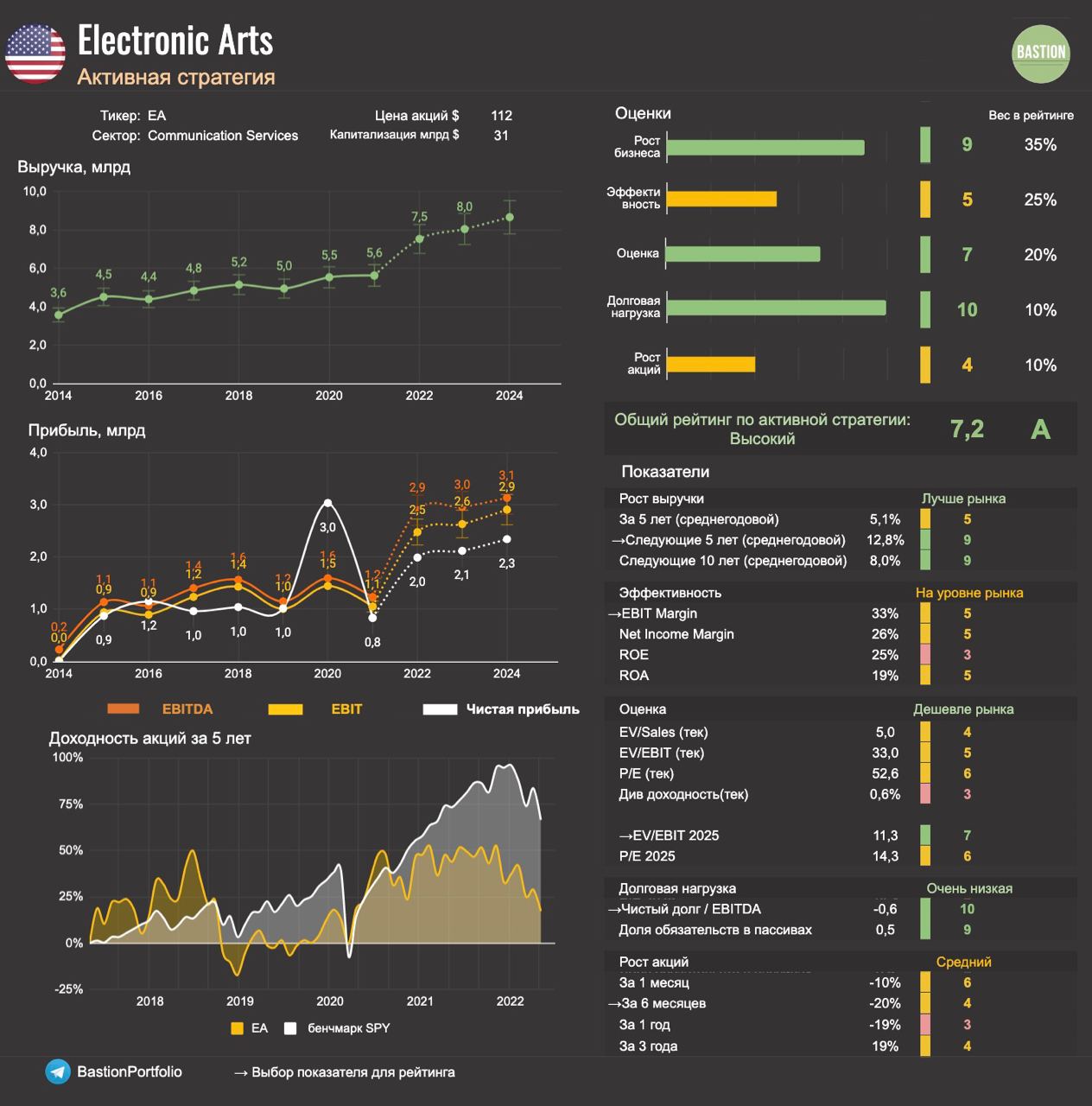

🎮Сколько EA Sports зарабатывает на FIFA?

Electronic Arts #EA спустя 30 лет прекращает сотрудничество с Международной федерацией футбола (ФИФА). Футбольный симулятор FIFA 23 станет последней игрой серии. Следующая версия игры будет переименована в EA Sports FC. Насколько футбольный симулятор важен для оценки акций EA? Несколько наблюдений.

🔹FIFA - супербестселлер для Electronic Arts, который приносит более $2 млрд выручки в год. Компания зарабатывает на симуляторе через 1) продажу копий игры, каждая из которых стоит до $70. 10 млн копий дают около $700 млн выручки в год 2) продажу футбольных карточек в многопользовательском режиме Ultimate Team. В 2021 году стикерпаков с карточками спортсменов было продано на $1,6 млрд, что составляет почти треть всех доходов компании.

🔹За право называть игру «FIFA» EA платила футбольной федерации примерно $150 млн в год. Чиновники хотели получить рост доходов до $250 млн в год, но получили отказ.

🔹Доходы Electronic Arts не должны значительно пострадать. Помимо названия симулятора, пропадет режим Чемпионата Мира, но в целом изменений будет немного. Лицензии на имена игроков и названия клубов сохраняются.

🔹EA показывает отличные темпы роста. За последний финансовый год выручка компании увеличилась на 24% до $7 млрд. Аналитики ждут по итогам следующего финансового года, заканчивающегося в марте 2023 года, роста доходов еще на 14% до $8 млрд. Помимо футбольного и прочих спортивных симуляторов, портфель компании включает игры Battlefield, Titanfall и Star Wars.

🔹В последние годы вторым по успешности проектом EA стала многопользовательская онлайн-игра Apex Legends с годовой выручкой достигшей $1 млрд. Отраслевые аналитики пишут, что по популярности игра может составить конкуренцию культовой Fortnite.

🔎Сейчас в акциях компании на фоне общих распродаж на рынке наблюдается разочарование. За год EA потеряла 19% стоимости. Компания оценивается в 11 ожидаемых операционных прибылей 2025 года, что дешевле среднерычного уровня. Интересный кандидат в долгосрочный портфель. На текущей момент позиции нет.

Electronic Arts #EA спустя 30 лет прекращает сотрудничество с Международной федерацией футбола (ФИФА). Футбольный симулятор FIFA 23 станет последней игрой серии. Следующая версия игры будет переименована в EA Sports FC. Насколько футбольный симулятор важен для оценки акций EA? Несколько наблюдений.

🔹FIFA - супербестселлер для Electronic Arts, который приносит более $2 млрд выручки в год. Компания зарабатывает на симуляторе через 1) продажу копий игры, каждая из которых стоит до $70. 10 млн копий дают около $700 млн выручки в год 2) продажу футбольных карточек в многопользовательском режиме Ultimate Team. В 2021 году стикерпаков с карточками спортсменов было продано на $1,6 млрд, что составляет почти треть всех доходов компании.

🔹За право называть игру «FIFA» EA платила футбольной федерации примерно $150 млн в год. Чиновники хотели получить рост доходов до $250 млн в год, но получили отказ.

🔹Доходы Electronic Arts не должны значительно пострадать. Помимо названия симулятора, пропадет режим Чемпионата Мира, но в целом изменений будет немного. Лицензии на имена игроков и названия клубов сохраняются.

🔹EA показывает отличные темпы роста. За последний финансовый год выручка компании увеличилась на 24% до $7 млрд. Аналитики ждут по итогам следующего финансового года, заканчивающегося в марте 2023 года, роста доходов еще на 14% до $8 млрд. Помимо футбольного и прочих спортивных симуляторов, портфель компании включает игры Battlefield, Titanfall и Star Wars.

🔹В последние годы вторым по успешности проектом EA стала многопользовательская онлайн-игра Apex Legends с годовой выручкой достигшей $1 млрд. Отраслевые аналитики пишут, что по популярности игра может составить конкуренцию культовой Fortnite.

🔎Сейчас в акциях компании на фоне общих распродаж на рынке наблюдается разочарование. За год EA потеряла 19% стоимости. Компания оценивается в 11 ожидаемых операционных прибылей 2025 года, что дешевле среднерычного уровня. Интересный кандидат в долгосрочный портфель. На текущей момент позиции нет.

{kind=link}

👍35