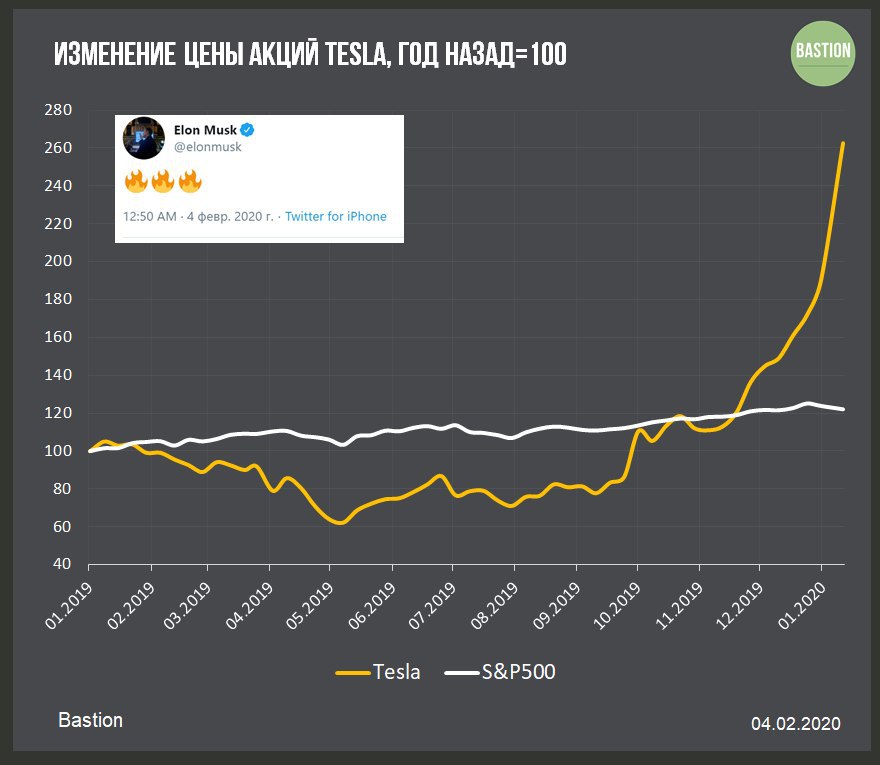

🚀 Перфоманс Tesla

Акции Tesla вновь в центре внимания. Вчера за день они выросли почти на 20% до $780, еще в июне прошлого года цена опускалась до $178.

Компания, которая за свою историю не имела ни одного прибыльного года, сейчас оценивается в $140 млрд. В самых оптимистичных прогнозах прибыль Tesla через 5 лет достигнет $3-4 млрд, то есть P/E 2025 ~40, очень высокий уровень даже для компаний американского рынка.

Скорее всего, это типичный "пузырь завышенных ожиданий", а его главной характеристикой является способность расширяться до не поддающихся объяснению пределов. Не стоит удивляться, если акция Tesla в течение года превысит отметку в $1500, также как если она упадет до $100.

Переоцененность Tesla не значит, что вы должны играть на понижение ее акций. Разумному инвестору такие "ракеты" лучше просто обходить стороной.

#TSLA #trends

Акции Tesla вновь в центре внимания. Вчера за день они выросли почти на 20% до $780, еще в июне прошлого года цена опускалась до $178.

Компания, которая за свою историю не имела ни одного прибыльного года, сейчас оценивается в $140 млрд. В самых оптимистичных прогнозах прибыль Tesla через 5 лет достигнет $3-4 млрд, то есть P/E 2025 ~40, очень высокий уровень даже для компаний американского рынка.

Скорее всего, это типичный "пузырь завышенных ожиданий", а его главной характеристикой является способность расширяться до не поддающихся объяснению пределов. Не стоит удивляться, если акция Tesla в течение года превысит отметку в $1500, также как если она упадет до $100.

Переоцененность Tesla не значит, что вы должны играть на понижение ее акций. Разумному инвестору такие "ракеты" лучше просто обходить стороной.

#TSLA #trends

{kind=link}

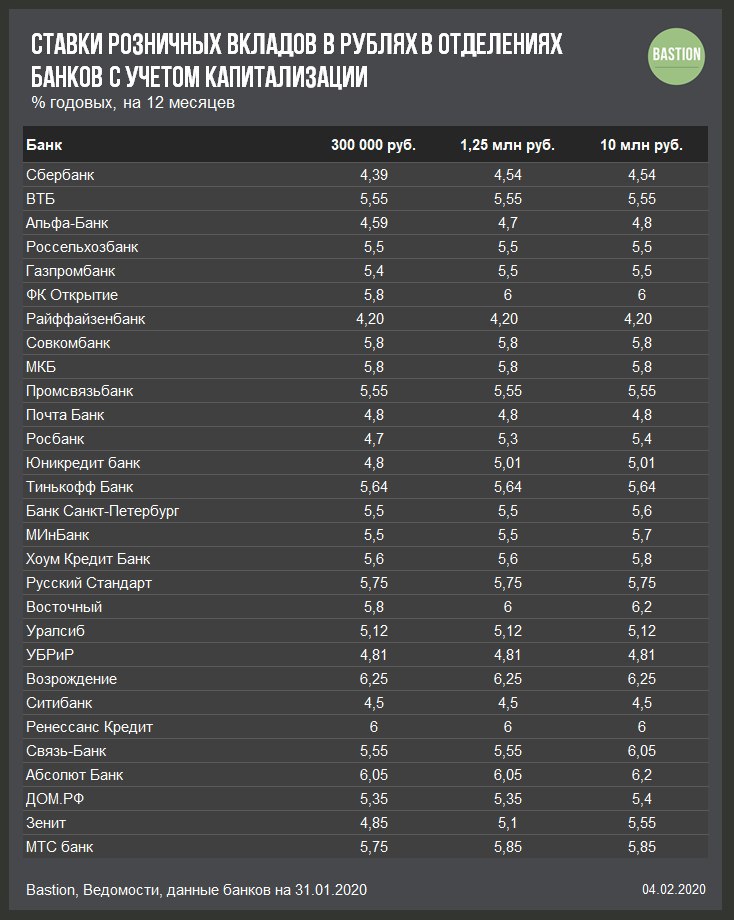

💰 Ставки по депозитам продолжают падать

Ведомости:

"За последнюю неделю ставки депозитов упали в пяти из 10 крупнейших банков по величине портфеля вкладов населения. Среди них лидеры рынка – Сбербанк и ВТБ. Всего за январь проценты по рублевым депозитам уменьшили уже как минимум 21 из 30 крупнейших розничных банков."

🔹Банки снижают ставки рублевых вкладов для населения с весны прошлого года. Это происходит благодаря стабилизации курса рубля, падению инфляции и снижению ключевой ставки ЦБ.

🔹Для сравнения: доходность государственной облигации ОФЗ 26205 с погашением в апреле 2021 года составляет 5,38%. Это идентично средней ставке по депозиту на 300 000 руб в таблице.

🔹Ключевая ставка сейчас составляет 6,25%. Почти наверняка на ближайшем заседании в пятницу она будет снижена до 6%.

#макро #trends

Ведомости:

"За последнюю неделю ставки депозитов упали в пяти из 10 крупнейших банков по величине портфеля вкладов населения. Среди них лидеры рынка – Сбербанк и ВТБ. Всего за январь проценты по рублевым депозитам уменьшили уже как минимум 21 из 30 крупнейших розничных банков."

🔹Банки снижают ставки рублевых вкладов для населения с весны прошлого года. Это происходит благодаря стабилизации курса рубля, падению инфляции и снижению ключевой ставки ЦБ.

🔹Для сравнения: доходность государственной облигации ОФЗ 26205 с погашением в апреле 2021 года составляет 5,38%. Это идентично средней ставке по депозиту на 300 000 руб в таблице.

🔹Ключевая ставка сейчас составляет 6,25%. Почти наверняка на ближайшем заседании в пятницу она будет снижена до 6%.

#макро #trends

{kind=link}

💻 Microsoft: несмотря на высокие мультипликаторы, добавление акций в портфель оправдано

Одна из крупнейших компаний мира, предоставляющая продукты в сфере программного обеспечения и услуг в области облачных технологий, успешно отчиталась по итогам 2 налогового квартала 2020 года (или 4 квартала календарного 2019 года).

Выручка: $32,5 млрд +14%, г/г

▫️Темп роста доходов остается выше среднего уровня для компаний рынка акций США. Главный драйвер - увеличение выручки на 39% до $12,5 млрд от услуг по предоставлению облачных технологий для корпоративного сектора.

▫️Сегмент "Продуктивности и бизнеса", который включает социальную сеть LinkedIn и корпоративную подписку на Office 365, вырос на 17% до $11,9 млрд.

▫️Сегмент "Персональных компьютеров", куда входит продажа лицензий Windows, устройства Surface и Xbox, является отстающим дивизионом компании. Тем не менее, его выручка выросла на 1,7% при ожидании аналитиками снижения на 3%.

Операционная прибыль: $13,9 млрд, +35%, г/г

Чистая прибыль: $11,7 млрд, +38%, г/г

Бизнес-модель Microsoft позволяет масштабироваться без значительного увеличения расходов. Прямые издержки на поддержку продуктов в 4 квартале даже снизились на 16% в годовом выражении. Это позволило операционной и чистой прибыли расти более быстрым темпом, чем выручка компании.

Эффективность

Рост продаж облачных продуктов привел к улучшению показателей эффективности. Маржа по EBITDA за последние 12 месяцев (EBITDA/Продажи) достигла 46%, что является наивысшим уровнем в новейшей истории компании. По марже чистой прибыли Microsoft входит в топ-10% лучших компаний США.

💼Стратегия

Microsoft - технологичный, эффективный и растущий бизнес. Эти качества дорого ценятся рынком, что ведет к высоким мультипликаторам оценки: EV/EBITDA = 20,2, P/E = 29,2.

Несмотря на дороговизну, добавление акций в активный портфель оправдано. Высокая эффективность, рост результатов и низкий риск формируют хороший итоговый рейтинг.

Рейтинг - Buy, Microsoft проходит в портфель по активной стратегии.

📊Пост с графиками:

Microsoft: несмотря на высокие мультипликаторы, добавление акций в портфель оправдано

#MSFT #USAActive

Одна из крупнейших компаний мира, предоставляющая продукты в сфере программного обеспечения и услуг в области облачных технологий, успешно отчиталась по итогам 2 налогового квартала 2020 года (или 4 квартала календарного 2019 года).

Выручка: $32,5 млрд +14%, г/г

▫️Темп роста доходов остается выше среднего уровня для компаний рынка акций США. Главный драйвер - увеличение выручки на 39% до $12,5 млрд от услуг по предоставлению облачных технологий для корпоративного сектора.

▫️Сегмент "Продуктивности и бизнеса", который включает социальную сеть LinkedIn и корпоративную подписку на Office 365, вырос на 17% до $11,9 млрд.

▫️Сегмент "Персональных компьютеров", куда входит продажа лицензий Windows, устройства Surface и Xbox, является отстающим дивизионом компании. Тем не менее, его выручка выросла на 1,7% при ожидании аналитиками снижения на 3%.

Операционная прибыль: $13,9 млрд, +35%, г/г

Чистая прибыль: $11,7 млрд, +38%, г/г

Бизнес-модель Microsoft позволяет масштабироваться без значительного увеличения расходов. Прямые издержки на поддержку продуктов в 4 квартале даже снизились на 16% в годовом выражении. Это позволило операционной и чистой прибыли расти более быстрым темпом, чем выручка компании.

Эффективность

Рост продаж облачных продуктов привел к улучшению показателей эффективности. Маржа по EBITDA за последние 12 месяцев (EBITDA/Продажи) достигла 46%, что является наивысшим уровнем в новейшей истории компании. По марже чистой прибыли Microsoft входит в топ-10% лучших компаний США.

💼Стратегия

Microsoft - технологичный, эффективный и растущий бизнес. Эти качества дорого ценятся рынком, что ведет к высоким мультипликаторам оценки: EV/EBITDA = 20,2, P/E = 29,2.

Несмотря на дороговизну, добавление акций в активный портфель оправдано. Высокая эффективность, рост результатов и низкий риск формируют хороший итоговый рейтинг.

Рейтинг - Buy, Microsoft проходит в портфель по активной стратегии.

📊Пост с графиками:

Microsoft: несмотря на высокие мультипликаторы, добавление акций в портфель оправдано

#MSFT #USAActive

Яндекс Дзен

Microsoft: несмотря на высокие мультипликаторы, добавление акций в портфель оправдано

Одна из крупнейших компаний мира, предоставляющая продукты в сфере программного обеспечения и услуг в области облачных технологий, успешно отчиталась по итогам 2 налогового квартала 2020 года (или 4 квартала календарного 2019 года).

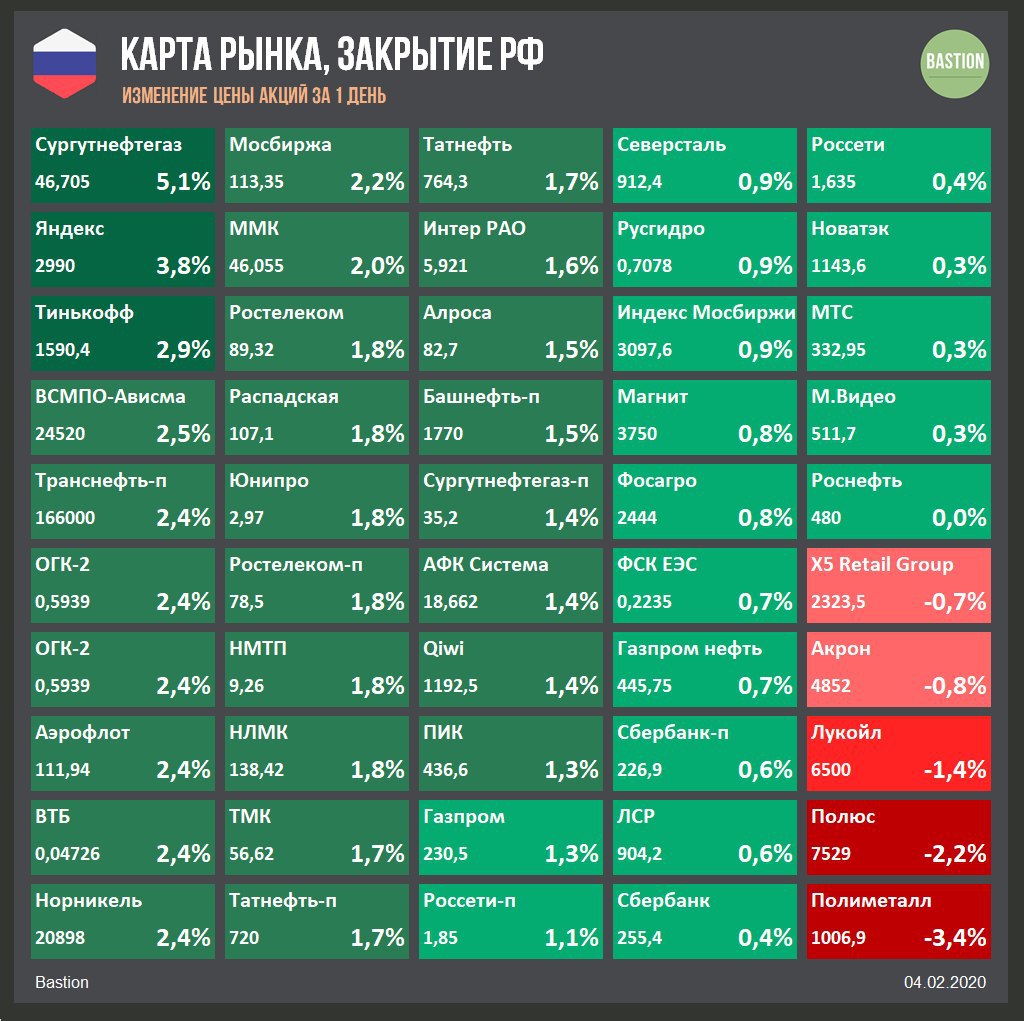

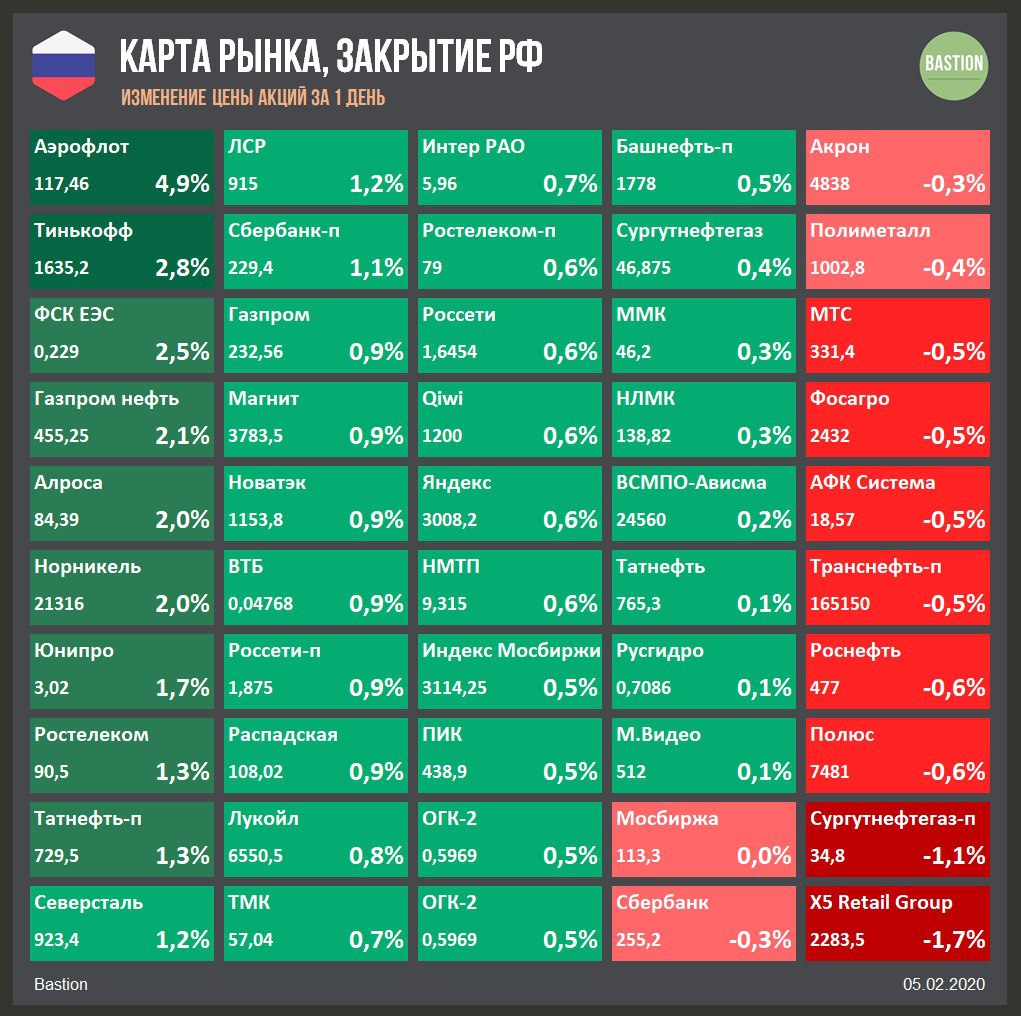

📰 Главное за сегодня - закрытие РФ

1. Страшилки про вирус больше не пугают рынки - все ключевые индексы акций сегодня в плюсе. Российский рынок не исключение - индекс Мосбиржи +0,9%. 📈

2. Золото как защитный актив падает в стоимости на 1,7% и тащит за собой вниз акции Полиметалла и Полюса. 📉

3. Капитализация группы «Тинькофф» впервые превысила $5 млрд. 🏦 VC

4. Группа ЧТПЗ утвердила новую дивидендную политику.

Компания планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО, если соотношение "чистый долг/EBITDA" будет меньше 1,5х. 🏭 SL

5. «Газпром» жертвует ценой ради сохранения своей доли на европейском рынке. 🛢 Ведомости

#HeatMap

1. Страшилки про вирус больше не пугают рынки - все ключевые индексы акций сегодня в плюсе. Российский рынок не исключение - индекс Мосбиржи +0,9%. 📈

2. Золото как защитный актив падает в стоимости на 1,7% и тащит за собой вниз акции Полиметалла и Полюса. 📉

3. Капитализация группы «Тинькофф» впервые превысила $5 млрд. 🏦 VC

4. Группа ЧТПЗ утвердила новую дивидендную политику.

Компания планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО, если соотношение "чистый долг/EBITDA" будет меньше 1,5х. 🏭 SL

5. «Газпром» жертвует ценой ради сохранения своей доли на европейском рынке. 🛢 Ведомости

#HeatMap

{kind=link}

Alphabet впервые раскрыл доходы Youtube

🔹 За 2019 год видеосервис заработал $15,1 млрд. Это в разы меньше рекламных доходов поисковика Google, но сравнимо с результатами Amаzon. Сколько прибыли приносит Youtube не раскрывается.

🔹 Покупка Youtube за $1,65 млрд в 2006 году считается одной из лучших сделок M&A в истории компаний Кремниевой долины. Тогда Google удалось выиграть конкуренцию у Microsoft, Viacom и Yahoo. Youtube в 2006 году имел 67 сотрудников, а офис располагался над пиццерией и японским рестораном.

🔹Youtube vs Netflix. В 4 квартале YouTube заработал $4,7 млрд. Это немного меньше конкурента за внимание зрителей стримингового сервиса Netflix, выручка которого за период составила $5,5 млрд. Оба сервиса нарастили показатель на 31% в годовом выражении.

Аналитика Bastion по отчетности Alphabet будет опубликована позже.

#GOOG

🔹 За 2019 год видеосервис заработал $15,1 млрд. Это в разы меньше рекламных доходов поисковика Google, но сравнимо с результатами Amаzon. Сколько прибыли приносит Youtube не раскрывается.

🔹 Покупка Youtube за $1,65 млрд в 2006 году считается одной из лучших сделок M&A в истории компаний Кремниевой долины. Тогда Google удалось выиграть конкуренцию у Microsoft, Viacom и Yahoo. Youtube в 2006 году имел 67 сотрудников, а офис располагался над пиццерией и японским рестораном.

🔹Youtube vs Netflix. В 4 квартале YouTube заработал $4,7 млрд. Это немного меньше конкурента за внимание зрителей стримингового сервиса Netflix, выручка которого за период составила $5,5 млрд. Оба сервиса нарастили показатель на 31% в годовом выражении.

Аналитика Bastion по отчетности Alphabet будет опубликована позже.

#GOOG

{kind=link}

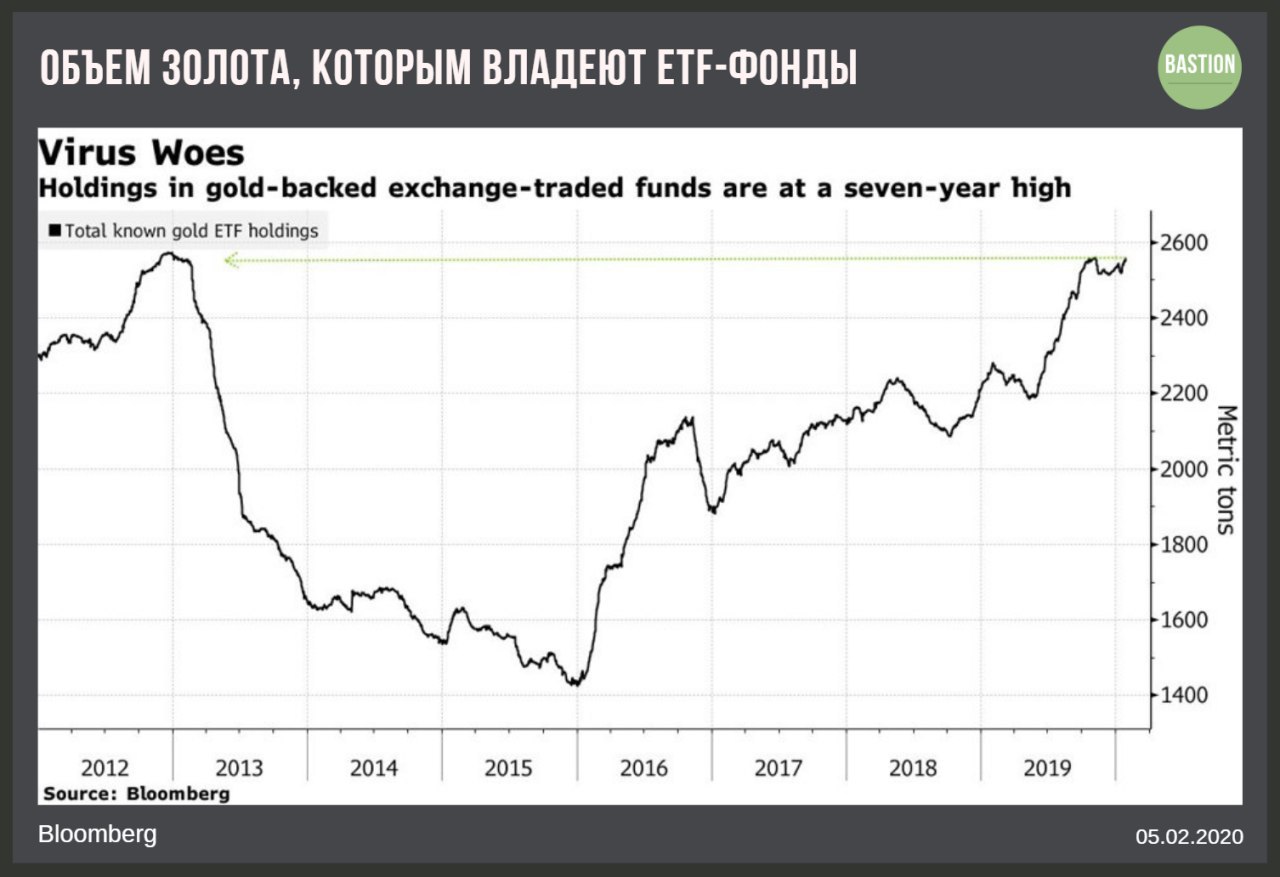

Золото возвращается в моду

Активы биржевых индексных фондов, инвестирующих в золото, обновили исторический максимум, установленный 20 декабря 2012 года. Согласно данным агентства Bloomberg, по итогам торгов 3 февраля они выросли до 2574 тонн.

Изменение стоимости унции золота по годам ($):

2019: +16%

2018 -4%

2017: +12%

2016: +10%

2015: -13%🚫

2014: -7%

2013: -18%🚫

2012: +7%

2011: +10%

2010: +30% 🔥

2009: +24%

2008: +6%

2007: +31%🔥

#trends

Активы биржевых индексных фондов, инвестирующих в золото, обновили исторический максимум, установленный 20 декабря 2012 года. Согласно данным агентства Bloomberg, по итогам торгов 3 февраля они выросли до 2574 тонн.

Изменение стоимости унции золота по годам ($):

2019: +16%

2018 -4%

2017: +12%

2016: +10%

2015: -13%🚫

2014: -7%

2013: -18%🚫

2012: +7%

2011: +10%

2010: +30% 🔥

2009: +24%

2008: +6%

2007: +31%🔥

#trends

{kind=link}

🏭 ММК - небольшой рост дивидендов

Дивиденды за 4 квартал: 1,507 руб на акцию, +8% г/г

В сумме: 16,8 млрд руб

Доходность выплаты: 3,3%

Доходность дивидендов 2020 (exp): 12,2%

Дивидендная политика

В ноябре 2019 года группа ММК утвердила дивполитику - не менее 100% от свободного денежного потока на дивиденды при условии, что коэффициент "чистый долг/EBITDA" не превышает 1х.

Дивиденды за 4 квартал составили 100% от свободного денежного потока компании за период, что соответствует дивидендной политике. Коэффициент Чистый долг/EBITDA остался отрицательным.

Стратегия

ММК имеет низкую долговую нагрузку, высокую доходность дивидендов и хороший индекс стабильности выплат. Кроме того, в последние месяцы наметился импульс восстановления стоимости акций. Рейтинг позволяет акциям компании проходить в портфель по дивидендной стратегии.

#divRUS #MAGN

Дивиденды за 4 квартал: 1,507 руб на акцию, +8% г/г

В сумме: 16,8 млрд руб

Доходность выплаты: 3,3%

Доходность дивидендов 2020 (exp): 12,2%

Дивидендная политика

В ноябре 2019 года группа ММК утвердила дивполитику - не менее 100% от свободного денежного потока на дивиденды при условии, что коэффициент "чистый долг/EBITDA" не превышает 1х.

Дивиденды за 4 квартал составили 100% от свободного денежного потока компании за период, что соответствует дивидендной политике. Коэффициент Чистый долг/EBITDA остался отрицательным.

Стратегия

ММК имеет низкую долговую нагрузку, высокую доходность дивидендов и хороший индекс стабильности выплат. Кроме того, в последние месяцы наметился импульс восстановления стоимости акций. Рейтинг позволяет акциям компании проходить в портфель по дивидендной стратегии.

#divRUS #MAGN

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда купил по одной акции крупных компаний и критикуешь менеджмент за плохое корпоративное управление.

#fun

#fun

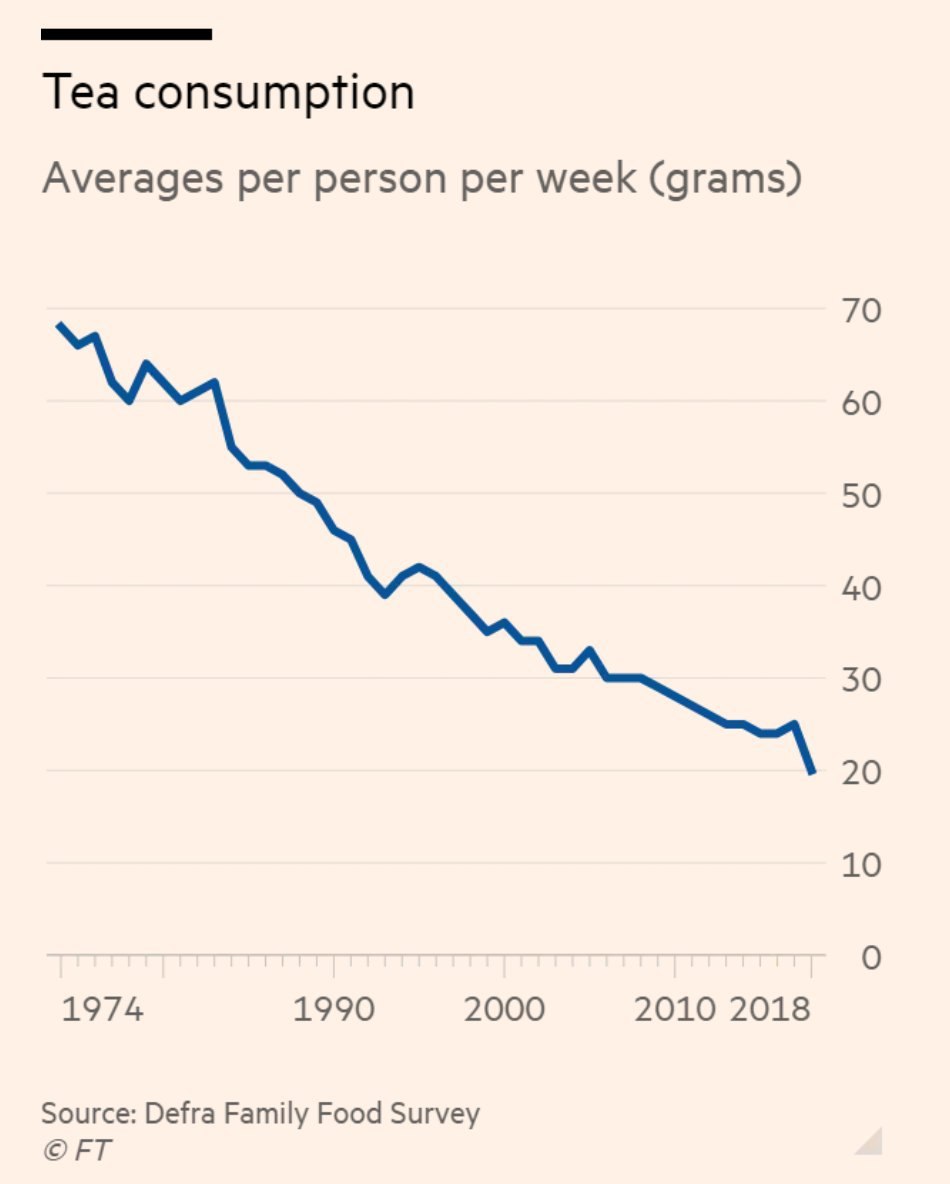

🍵Черный чай больше не в моде

Развитые рынки показывают снижение потребления не только нефти и мяса, но и черного чая. Особенно впечатляет тренд в Великобритании - с 70-х годов потребление напитка на человека снизилось на 70%. Влияет рост популярности товаров-субститутов, например кофе и травяного чая.

В статье Financial Times, рассказывающей о тенденции, глава одного из лидеров на рынке пищевых продуктов компании Unilever Алан Джоуп заваривает травяной чай со словами: "Еще несколько лет назад это было бы невообразимо. Надеюсь мои друзья меня не увидят". Джоуп - шотландец по происхождению.

#trends

Развитые рынки показывают снижение потребления не только нефти и мяса, но и черного чая. Особенно впечатляет тренд в Великобритании - с 70-х годов потребление напитка на человека снизилось на 70%. Влияет рост популярности товаров-субститутов, например кофе и травяного чая.

В статье Financial Times, рассказывающей о тенденции, глава одного из лидеров на рынке пищевых продуктов компании Unilever Алан Джоуп заваривает травяной чай со словами: "Еще несколько лет назад это было бы невообразимо. Надеюсь мои друзья меня не увидят". Джоуп - шотландец по происхождению.

#trends

{kind=link}

🏭 Подходят ли акции ЧТПЗ для дивидендного портфеля?

Новая дивидендная политика ЧТПЗ предполагает дивиденды в размере:

️▫️не менее 100% чистой прибыли по МСФО, при коэффициенте "чистый долг/EBITDA" <1,5x

▫️70% чистой прибыли или 100% свободного денежного потока, если "чистый долг/EBITDA" находится в диапазоне 1,5-2,5х

▫️50% чистой прибыли или 75% свободного денежного потока, если коэффициент долговой нагрузки составляет 2,5-3,5x

Ранее у ЧТПЗ не было четкой формулы выплат. До 2016 года компания дивиденды не платила, а затем направляла акционерам около 50-100% от прибыли по МСФО.

📊Дивиденды

По итогам 2019 года коэффициент "чистый долг/EBITDA" компании составит около 2,7x. Величина свободного денежного потока ЧТПЗ, скорее всего, будет выше прибыли, поэтому компания заплатит 75% от него.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 7,8%, это выше среднего уровня для российского рынка акций.

Полная статья с графиками:

Подходят ли акции ЧТПЗ для дивидендного портфеля?

#CHEP #divRus

Новая дивидендная политика ЧТПЗ предполагает дивиденды в размере:

️▫️не менее 100% чистой прибыли по МСФО, при коэффициенте "чистый долг/EBITDA" <1,5x

▫️70% чистой прибыли или 100% свободного денежного потока, если "чистый долг/EBITDA" находится в диапазоне 1,5-2,5х

▫️50% чистой прибыли или 75% свободного денежного потока, если коэффициент долговой нагрузки составляет 2,5-3,5x

Ранее у ЧТПЗ не было четкой формулы выплат. До 2016 года компания дивиденды не платила, а затем направляла акционерам около 50-100% от прибыли по МСФО.

📊Дивиденды

По итогам 2019 года коэффициент "чистый долг/EBITDA" компании составит около 2,7x. Величина свободного денежного потока ЧТПЗ, скорее всего, будет выше прибыли, поэтому компания заплатит 75% от него.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 7,8%, это выше среднего уровня для российского рынка акций.

Полная статья с графиками:

Подходят ли акции ЧТПЗ для дивидендного портфеля?

#CHEP #divRus

Яндекс Дзен

Подходят ли акции ЧТПЗ для дивидендного портфеля?

Одна из крупнейших российских компаний-производителей трубной продукции Челябинский трубопрокатный завод (ЧТПЗ) утвердила новую дивидендную политику.

💼Стратегия - ЧТПЗ

Дивидендный рейтинг ЧТПЗ находится на высоком уровне благодаря хорошей дивидендной доходности и сильному свободному денежному потоку. Тем не менее, на данный момент его немного недостаточно для попадания в портфель по стратегии.

Главный негативный фактор для дивидендного профиля компании - высокая долговая нагрузка и небольшая история выплат акционерам. Также выглядит странным намерение компании большую часть свободного денежного потока и прибыли отдавать в виде дивидендов и одновременно привлекать капитал в виде допэмиссии.

Текущий рейтинг по стратегии - Hold. Нейтральная рекомендация означает, что компании немного не хватает рейтинга для попадания в дивидендный портфель.

#CHEP #divRus

Дивидендный рейтинг ЧТПЗ находится на высоком уровне благодаря хорошей дивидендной доходности и сильному свободному денежному потоку. Тем не менее, на данный момент его немного недостаточно для попадания в портфель по стратегии.

Главный негативный фактор для дивидендного профиля компании - высокая долговая нагрузка и небольшая история выплат акционерам. Также выглядит странным намерение компании большую часть свободного денежного потока и прибыли отдавать в виде дивидендов и одновременно привлекать капитал в виде допэмиссии.

Текущий рейтинг по стратегии - Hold. Нейтральная рекомендация означает, что компании немного не хватает рейтинга для попадания в дивидендный портфель.

#CHEP #divRus

{kind=link}

📰 Главное за сегодня - закрытие РФ

1. Аэрофлот сегодня на максимуме с ноября 2018 года. Ранее Минтранс сообщил, что авиакомпании РФ могут получить компенсации из бюджета за ограничение рейсов в Китай. ✈️ Finmarket

2. Отчетность ММК 2019 по МСФО в $:

Выручка: -7,9%

EBITDA: -25,7%

Чистая прибыль -35%

🏭

1prime

3. Капитализация «Яндекса» сегодня первый раз в истории достигла триллиона рублей. 💻

The Bell

4. Средняя ставка вкладов в России упала до 5,76% годовых, новый минимум. 📊

#HeatMap

1. Аэрофлот сегодня на максимуме с ноября 2018 года. Ранее Минтранс сообщил, что авиакомпании РФ могут получить компенсации из бюджета за ограничение рейсов в Китай. ✈️ Finmarket

2. Отчетность ММК 2019 по МСФО в $:

Выручка: -7,9%

EBITDA: -25,7%

Чистая прибыль -35%

🏭

1prime

3. Капитализация «Яндекса» сегодня первый раз в истории достигла триллиона рублей. 💻

The Bell

4. Средняя ставка вкладов в России упала до 5,76% годовых, новый минимум. 📊

#HeatMap

{kind=link}

"Коронавирус – горячая тема, которая существенно влияет на фондовый рынок"

"Коронавирус в Китае может обрушить мировую экономику"

"Троянский конь на рынках"

С такими заголовками выходили новости в СМИ на прошлой неделе.

Реальность: индекс S&P500 вчера закрылся на очередном историческом максимуме, а в топ-5 самых популярных статей на сайте Financial Times нет ни одной о вирусе.

#trends

"Коронавирус в Китае может обрушить мировую экономику"

"Троянский конь на рынках"

С такими заголовками выходили новости в СМИ на прошлой неделе.

Реальность: индекс S&P500 вчера закрылся на очередном историческом максимуме, а в топ-5 самых популярных статей на сайте Financial Times нет ни одной о вирусе.

#trends

{kind=link}

Forwarded from Bastion

Многие СМИ сейчас раскручивают тему влияния вируса в Китае на финансовые рынки. Делают они это, чтобы увеличить количество кликов по своим статьям, в чем их трудно обвинить. Такова работа медиа. К сожалению, громкие заголовки действительно могут краткосрочно влиять на снижение цен, затрагивая инвесторов.

Воображение людей почти всегда преувеличивает итоговые последствия событий для рынков. Продавать акции, поддавшись каждому громкому заголовку – плохая идея. Brexit, торговая война с Китаем и достижение потолка долга в США, если верить медиа, должны были неминуемо привести к обвалу и экономическому кризису. По факту стоимость большинства мировых активов в последние месяцы обновила многолетние максимумы.

Вместо того, чтобы тратить время на беспокойство о том, что нельзя контролировать, лучше использовать его на вещи, которые действительно находятся в области нашего влияния. Это оптимизация расходов и увеличение сбережений, более глубокий анализ отчетности компаний, составление стратегического распределения активов и инвестиции в собственные навыки и знания.

#фундаментал

Воображение людей почти всегда преувеличивает итоговые последствия событий для рынков. Продавать акции, поддавшись каждому громкому заголовку – плохая идея. Brexit, торговая война с Китаем и достижение потолка долга в США, если верить медиа, должны были неминуемо привести к обвалу и экономическому кризису. По факту стоимость большинства мировых активов в последние месяцы обновила многолетние максимумы.

Вместо того, чтобы тратить время на беспокойство о том, что нельзя контролировать, лучше использовать его на вещи, которые действительно находятся в области нашего влияния. Это оптимизация расходов и увеличение сбережений, более глубокий анализ отчетности компаний, составление стратегического распределения активов и инвестиции в собственные навыки и знания.

#фундаментал

Итоги первого совещания Путина с правительством. Тезисы:

🔹 Принципиально новых идей озвучено не было - это скорее позитив. Андрей Белоусов, который выступал как главный экономист правительства, не предложил концепций, противоречащих предыдущему курсу. Ранее, будучи экономическим советником президента, он выдвигал очень плохие идеи для фондового рынка, например, об изъятии сверхприбыли у экспортеров.

🔹 Подход к расходам бюджета останется умеренным - позитив. Белоусов согласился с оценками Минфина, что объем «инфляционно безопасного» инвестирования средств ФНБ составляет 300 млрд руб., сейчас в нем накоплено почти 8 трлн руб. Существовали опасения, что новое правительство начнет политику быстрой растраты фонда, что разгонит инфляцию и не позволит ЦБ дальше снижать ставку.

🔹 Первый шаг для придания импульса экономики - «социальный пакет». Соцрасходы должны увеличить частное потребление на 185 млрд руб. в 2020 году и на 400 млрд руб. в год с 2021 года. Ожидается, что это придаст 0,3% к росту ВВП.

🔹 Второй шаг - увеличение инвестиций на 5% в 2020 году и на 6% с 2021 года. Здесь составляющие - расходы на оборудование и продукцию машиностроения в рамках нацпроектов. Ожидается, что это даст дополнительный спрос уже в текущем году в 500 млрд руб. Дополнительный рост к ВВП - 1% в 2020 году и 1,6-1,7% далее.

🔹 Важно - госкомпании. Озвучен тезис о необходимости стимулировать инвестиции госкомпаний через их инвестпрограммы, при этом Белоусов скептически отнесся к тезису о необходимости повышать дивидендные выплаты. Ранее правительство настойчиво боролось за норму «50% чистой прибыли в дивиденды». Мнение Белоусова - явно негативный сигнал для акций госкомпаний.

Поправки к бюджету до 2022 года, описывающие детали новой стратегии правительства, будут готовы на следующей неделе. От источников финансирования дополнительных расходов будет зависеть итоговое влияние изменений на экономику и фондовый рынок.

#макро

🔹 Принципиально новых идей озвучено не было - это скорее позитив. Андрей Белоусов, который выступал как главный экономист правительства, не предложил концепций, противоречащих предыдущему курсу. Ранее, будучи экономическим советником президента, он выдвигал очень плохие идеи для фондового рынка, например, об изъятии сверхприбыли у экспортеров.

🔹 Подход к расходам бюджета останется умеренным - позитив. Белоусов согласился с оценками Минфина, что объем «инфляционно безопасного» инвестирования средств ФНБ составляет 300 млрд руб., сейчас в нем накоплено почти 8 трлн руб. Существовали опасения, что новое правительство начнет политику быстрой растраты фонда, что разгонит инфляцию и не позволит ЦБ дальше снижать ставку.

🔹 Первый шаг для придания импульса экономики - «социальный пакет». Соцрасходы должны увеличить частное потребление на 185 млрд руб. в 2020 году и на 400 млрд руб. в год с 2021 года. Ожидается, что это придаст 0,3% к росту ВВП.

🔹 Второй шаг - увеличение инвестиций на 5% в 2020 году и на 6% с 2021 года. Здесь составляющие - расходы на оборудование и продукцию машиностроения в рамках нацпроектов. Ожидается, что это даст дополнительный спрос уже в текущем году в 500 млрд руб. Дополнительный рост к ВВП - 1% в 2020 году и 1,6-1,7% далее.

🔹 Важно - госкомпании. Озвучен тезис о необходимости стимулировать инвестиции госкомпаний через их инвестпрограммы, при этом Белоусов скептически отнесся к тезису о необходимости повышать дивидендные выплаты. Ранее правительство настойчиво боролось за норму «50% чистой прибыли в дивиденды». Мнение Белоусова - явно негативный сигнал для акций госкомпаний.

Поправки к бюджету до 2022 года, описывающие детали новой стратегии правительства, будут готовы на следующей неделе. От источников финансирования дополнительных расходов будет зависеть итоговое влияние изменений на экономику и фондовый рынок.

#макро

📉 Ставка по долговым обязательствам Emerging Markets на историческом минимуме

Снижающиеся ставки в последние годы это, конечно, не только российский феномен. Средневзвешенный процент по долговым обязательствам развивающихся стран впервые упал ниже 5%. На тренд влияет замедление инфляции, стабильность местных валют и приток ликвидности с развитых рынков.

#trends

Снижающиеся ставки в последние годы это, конечно, не только российский феномен. Средневзвешенный процент по долговым обязательствам развивающихся стран впервые упал ниже 5%. На тренд влияет замедление инфляции, стабильность местных валют и приток ликвидности с развитых рынков.

#trends

{kind=link}

🏭 Магнитогорский металлургический комбинат по итогам 2019 года

🔹 Операционная и чистая прибыль сократились гораздо сильнее выручки. Это произошло из-за роста себестоимости после увеличения цен на железнорудное сырье. Обеспеченность им ММК одна из самых невысоких среди сталеваров.

🔹 Свободный денежный поток упал незначительно. Этому помогла распродажа запасов и снижение задолженности клиентов. Устойчивость показателя позволила сократить дивиденды всего на 9% в годовом выражении.

🔹 Долговая нагрузка остается отрицательной. В отличие от Северстали и НЛМК, менеджменту ММК не нужно значительно увеличивать долг, чтобы поддерживать уровень дивидендов. Это позволяет коэффициенту "Чистый долг/EBITDA" остаться на отрицательном уровне.

🔹Дивидендная стратегия. Высокая ожидаемая дивидендная доходность в 12,2%, хороший индекс стабильности выплат и низкая долговая нагрузка позволяют ММК сохранять место в портфеле по дивидендной стратегии.

🔹Активная стратегия. ММК сейчас представляет бизнес со средней эффективностью и стагнирующими показателями. Согласно модели, акции компании справедливо оценены рынком. Рейтинг по активной стратегии нейтральный - Hold.

Полная статья с графиками:

ММК снижает показатели, но проходит в дивидендную стратегию

#MAGN #divRUS #RussiaActive

🔹 Операционная и чистая прибыль сократились гораздо сильнее выручки. Это произошло из-за роста себестоимости после увеличения цен на железнорудное сырье. Обеспеченность им ММК одна из самых невысоких среди сталеваров.

🔹 Свободный денежный поток упал незначительно. Этому помогла распродажа запасов и снижение задолженности клиентов. Устойчивость показателя позволила сократить дивиденды всего на 9% в годовом выражении.

🔹 Долговая нагрузка остается отрицательной. В отличие от Северстали и НЛМК, менеджменту ММК не нужно значительно увеличивать долг, чтобы поддерживать уровень дивидендов. Это позволяет коэффициенту "Чистый долг/EBITDA" остаться на отрицательном уровне.

🔹Дивидендная стратегия. Высокая ожидаемая дивидендная доходность в 12,2%, хороший индекс стабильности выплат и низкая долговая нагрузка позволяют ММК сохранять место в портфеле по дивидендной стратегии.

🔹Активная стратегия. ММК сейчас представляет бизнес со средней эффективностью и стагнирующими показателями. Согласно модели, акции компании справедливо оценены рынком. Рейтинг по активной стратегии нейтральный - Hold.

Полная статья с графиками:

ММК снижает показатели, но проходит в дивидендную стратегию

#MAGN #divRUS #RussiaActive

Яндекс Дзен

ММК снижает показатели, но проходит в дивидендную стратегию

Магнитогорский металлургический комбинат (ММК) показал ожидаемо слабые результаты по итогам 2019 года.

🇺🇸 Дивидендные аристократы S&P500 - компании индекса S&P500, которые не менее 25 лет подряд повышали дивиденды.

C 1989 года среднегодовая доходность с учетом дивидендов:

Индекс S&P 500 Dividend Aristocrats 11,94%

Индекс S&P 500 9,91%.

На временном горизонте в 30 лет разница в кумулятивной доходности почти в 2 раза.

Среди компаний крупной капитализации в индекс входят (+ текущая дивдоходность):

Johnson & Johnson 2.5%

Walmart 1.8%

Procter & Gamble 2.4%

Exxon Mobil 5.8%

AT&T 5.5%

Coca-Cola 2.7%

Chevron 4.7%

Pepsico 2.7%

McDonald's 2.3%

Medtronic 1.8%

AbbVie Inc. 5.5%

Linde plc 1.6%

3M Company 3.7%

Caterpillar 3%

#divUS

C 1989 года среднегодовая доходность с учетом дивидендов:

Индекс S&P 500 Dividend Aristocrats 11,94%

Индекс S&P 500 9,91%.

На временном горизонте в 30 лет разница в кумулятивной доходности почти в 2 раза.

Среди компаний крупной капитализации в индекс входят (+ текущая дивдоходность):

Johnson & Johnson 2.5%

Walmart 1.8%

Procter & Gamble 2.4%

Exxon Mobil 5.8%

AT&T 5.5%

Coca-Cola 2.7%

Chevron 4.7%

Pepsico 2.7%

McDonald's 2.3%

Medtronic 1.8%

AbbVie Inc. 5.5%

Linde plc 1.6%

3M Company 3.7%

Caterpillar 3%

#divUS

{kind=link}

📰 Главное - закрытие РФ

1. En+ Group подтвердила намерение возобновить дивидендные выплаты в 2020 году и объявила о выкупе у ВТБ 21,37% своих акций за $1,58 млрд. ГДР компании сегодня в лидерах роста. 🔥

Коммерсантъ

РБК

2. Магнит - отчетность 2019

Выручка +10,6%

EBITDA -7,2%

Прибыль -49%📉

Коммерсантъ

3. Новатэк в лидерах падения, акции на минимуме с апреля прошлого года. К снижению цен на газ сегодня добавились новости, что независимых производителей газа могут не подпустить к газотранспортной системе «Газпрома». ❌

Коммерсантъ

4. Цены на недвижимость в России могут вырасти на 25% за два года - Известия 🏗

Известия

5. Продажи легковых автомобилей и LCV в РФ в январе выросли на 1,8%, до 102,1 тыс. шт 🚗

6. Инфляция в РФ в январе составила 0,4%, в годовом выражении - 2,4% 👍

7. 10 из 12 аналитиков, опрошенных ТАСС, ждут снижения ключевой ставки ЦБ до 6% в пятницу. 🗳

#HeatMap

1. En+ Group подтвердила намерение возобновить дивидендные выплаты в 2020 году и объявила о выкупе у ВТБ 21,37% своих акций за $1,58 млрд. ГДР компании сегодня в лидерах роста. 🔥

Коммерсантъ

РБК

2. Магнит - отчетность 2019

Выручка +10,6%

EBITDA -7,2%

Прибыль -49%📉

Коммерсантъ

3. Новатэк в лидерах падения, акции на минимуме с апреля прошлого года. К снижению цен на газ сегодня добавились новости, что независимых производителей газа могут не подпустить к газотранспортной системе «Газпрома». ❌

Коммерсантъ

4. Цены на недвижимость в России могут вырасти на 25% за два года - Известия 🏗

Известия

5. Продажи легковых автомобилей и LCV в РФ в январе выросли на 1,8%, до 102,1 тыс. шт 🚗

6. Инфляция в РФ в январе составила 0,4%, в годовом выражении - 2,4% 👍

7. 10 из 12 аналитиков, опрошенных ТАСС, ждут снижения ключевой ставки ЦБ до 6% в пятницу. 🗳

#HeatMap

{kind=link}