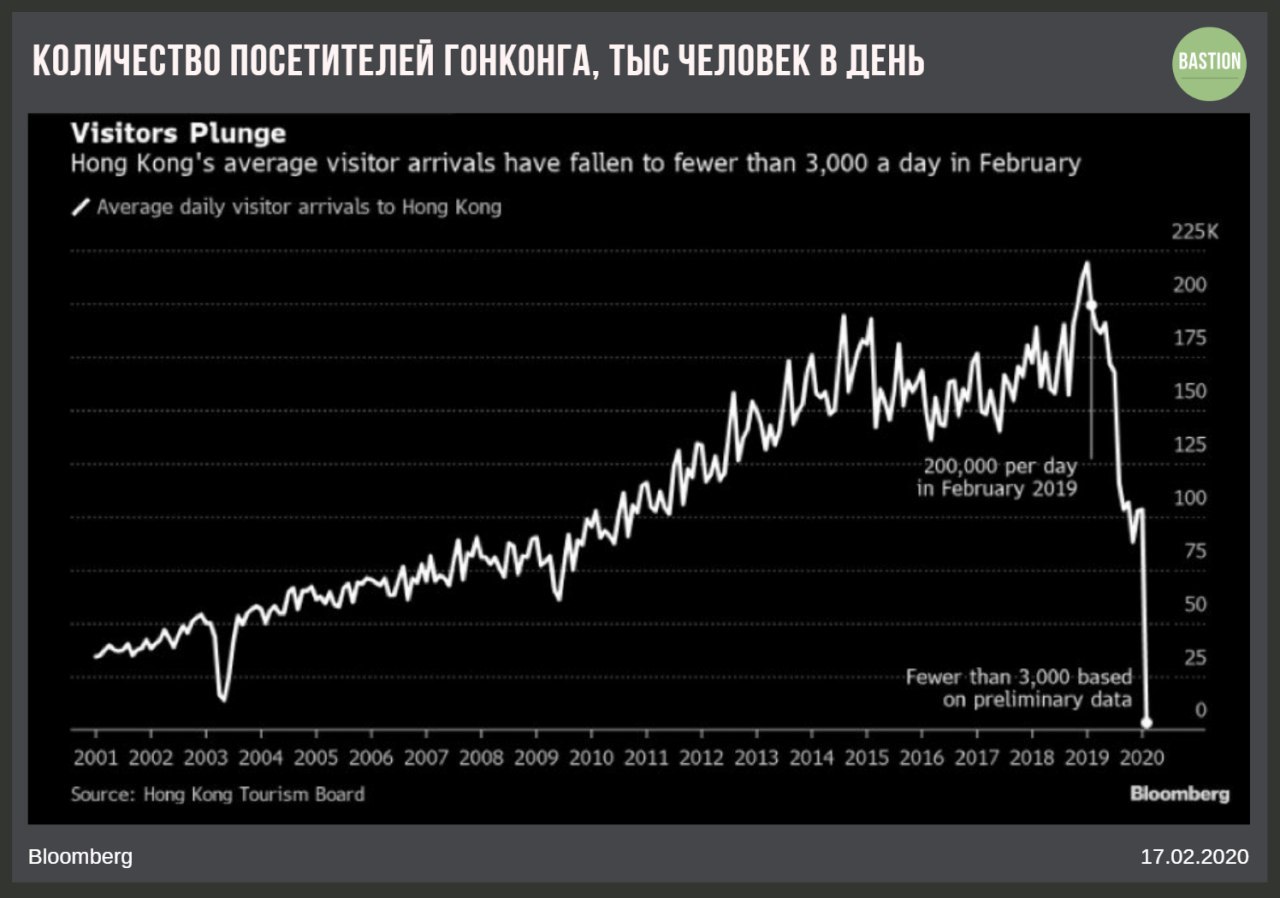

🇭🇰 График недели на Bloomberg: количество посетителей Гонконга упало на 99%

В феврале трафик прибывших в Гонконг упал до 3000 человек в день по сравнению с 200 000 в день год назад. Это результат не только вспышки вируса, но и протестов против китайской политики, начавшихся в середине прошлого года.

ВВП Гонконга в 2019 году снизился на 1,2%, это первое падение с кризиса 2008-2009 годов.

#макро

В феврале трафик прибывших в Гонконг упал до 3000 человек в день по сравнению с 200 000 в день год назад. Это результат не только вспышки вируса, но и протестов против китайской политики, начавшихся в середине прошлого года.

ВВП Гонконга в 2019 году снизился на 1,2%, это первое падение с кризиса 2008-2009 годов.

#макро

{kind=link}

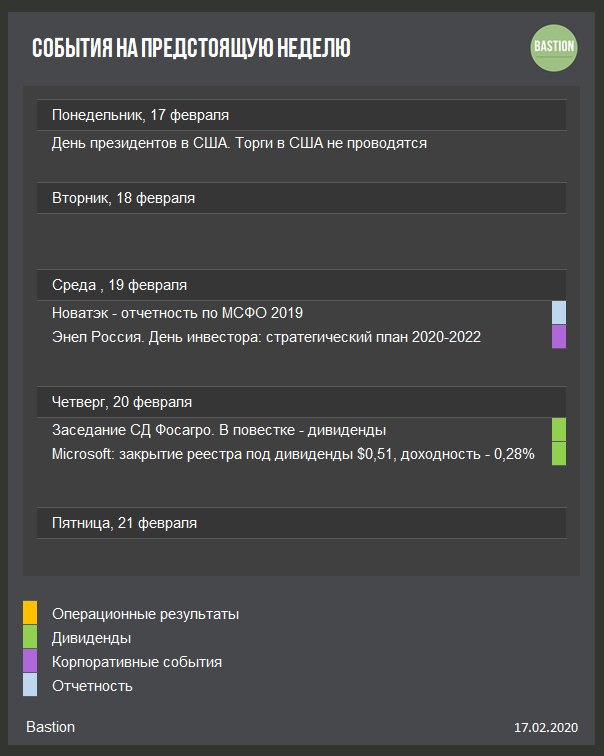

📅 События недели

🛢 Новатэк, отчетность, среда

Компания остается худшей по доходности акций в индексе Мосбиржи в 2020 году из-за падения цен на мировом рынке сжиженного природного газа. По итогам 4 квартала 2019 года Новатэк может снизить выручку на 12-15% и EBITDA на 5-7%.

Несмотря на ухудшение результатов, менеджмент, вероятно, захочет поддержать статус компании со стабильными дивидендами и рекомендует увеличить выплаты акционерам по сравнению с прошлым годом.

⚡️ Энел Россия, День Инвестора, среда

Компания находится в начале нового инвестиционного цикла, что может негативно отразится на ее будущих дивидендах. Менеджмент ранее намекал, что для финансирования капитальных затрат, возможно, придется пересмотреть дивидендную политику, которая сейчас предполагает выплаты акционерам на уровне 65% чистой прибыли. Интерес также представляет, как Энел распорядится 21 млрд рублей, полученных от продажи Рефтинской ГРЭС.

По итогам Дня инвестора ждем стратегии с планами компании по дивидендам и инвестициям.

#trends

🛢 Новатэк, отчетность, среда

Компания остается худшей по доходности акций в индексе Мосбиржи в 2020 году из-за падения цен на мировом рынке сжиженного природного газа. По итогам 4 квартала 2019 года Новатэк может снизить выручку на 12-15% и EBITDA на 5-7%.

Несмотря на ухудшение результатов, менеджмент, вероятно, захочет поддержать статус компании со стабильными дивидендами и рекомендует увеличить выплаты акционерам по сравнению с прошлым годом.

⚡️ Энел Россия, День Инвестора, среда

Компания находится в начале нового инвестиционного цикла, что может негативно отразится на ее будущих дивидендах. Менеджмент ранее намекал, что для финансирования капитальных затрат, возможно, придется пересмотреть дивидендную политику, которая сейчас предполагает выплаты акционерам на уровне 65% чистой прибыли. Интерес также представляет, как Энел распорядится 21 млрд рублей, полученных от продажи Рефтинской ГРЭС.

По итогам Дня инвестора ждем стратегии с планами компании по дивидендам и инвестициям.

#trends

{kind=link}

💻 Яндекс: отчет самой дорогой компании индекса Мосбиржи

По итогам 2019 года

⬆️Выручка: ₽175 млрд, +37%

⬆️Операционная прибыль: ₽24,7 млрд, +18%

↗️Чистая прибыль (скорр): ₽87 млрд, +6%

🔹 Выручка - замедление в 4 квартале. Рост выручки в 4 квартале составил 33,1%, это наименьший темп за 1,5 года. Менеджмент Яндекса полагает, что компания не сможет поддерживать темпы увеличения доходов на уровне выше 30% в год. Прогноз компании по росту доходов в 2020 году составляет 22%-26%.

🔹Прибыль растет медленно. Высокие темпы роста Яндексу удается поддерживать с помощью больших издержек. В результате, при росте выручки по итогам 2019 года на 37%, операционная прибыль компании увеличилась всего на 18%. Это негативный сигнал в отчетности. Показатели эффективности бизнеса снизились, после восстановления годом ранее.

🔹 Отрицательный долг. Яндекс не платит дивиденды и не выкупает акции. Весь свободный денежный поток вкладывается в депозиты. Объем "кэша" на балансе компании по итогам 2019 года достиг 88 млрд рублей. Денежные средства на балансе делают чистый долг отрицательным. Долговая нагрузка по коэффициенту "чистый долг/EBITDA" составляет -1,7x

🔹 Активная стратегия. Яндекс остается одной из немногих историй роста на российском рынке акций, поэтому оценивается очень дорого - мультипликатор EV/EBITDA превышает 17x. Это самое высокое значение для компаний индекса Мосбиржи.

При такой дорогой оценке Яндекс имеет средние показатели эффективности, которые имеют тенденцию к дальнейшему снижению. Даже без учета политических рисков, рейтинга Яндекса недостаточно для попадания в портфель по активной стратегии Bastion.

Полный обзор с графиками:

Яндекс: отчет самой дорогой компании индекса Мосбиржи

#YNDX #RussiaActive

По итогам 2019 года

⬆️Выручка: ₽175 млрд, +37%

⬆️Операционная прибыль: ₽24,7 млрд, +18%

↗️Чистая прибыль (скорр): ₽87 млрд, +6%

🔹 Выручка - замедление в 4 квартале. Рост выручки в 4 квартале составил 33,1%, это наименьший темп за 1,5 года. Менеджмент Яндекса полагает, что компания не сможет поддерживать темпы увеличения доходов на уровне выше 30% в год. Прогноз компании по росту доходов в 2020 году составляет 22%-26%.

🔹Прибыль растет медленно. Высокие темпы роста Яндексу удается поддерживать с помощью больших издержек. В результате, при росте выручки по итогам 2019 года на 37%, операционная прибыль компании увеличилась всего на 18%. Это негативный сигнал в отчетности. Показатели эффективности бизнеса снизились, после восстановления годом ранее.

🔹 Отрицательный долг. Яндекс не платит дивиденды и не выкупает акции. Весь свободный денежный поток вкладывается в депозиты. Объем "кэша" на балансе компании по итогам 2019 года достиг 88 млрд рублей. Денежные средства на балансе делают чистый долг отрицательным. Долговая нагрузка по коэффициенту "чистый долг/EBITDA" составляет -1,7x

🔹 Активная стратегия. Яндекс остается одной из немногих историй роста на российском рынке акций, поэтому оценивается очень дорого - мультипликатор EV/EBITDA превышает 17x. Это самое высокое значение для компаний индекса Мосбиржи.

При такой дорогой оценке Яндекс имеет средние показатели эффективности, которые имеют тенденцию к дальнейшему снижению. Даже без учета политических рисков, рейтинга Яндекса недостаточно для попадания в портфель по активной стратегии Bastion.

Полный обзор с графиками:

Яндекс: отчет самой дорогой компании индекса Мосбиржи

#YNDX #RussiaActive

Яндекс Дзен

Яндекс: отчет самой дорогой компании индекса Мосбиржи

Крупнейшая компания интернет-сектора России отчиталась о хорошем росте выручки в 2019 году, но дала прогноз замедления роста в будущем. Мультипликаторы оценки остаются на очень высоком уровне.

{kind=link}

{kind=link}

📰 Главное - закрытие РФ

🛢 Акции Новатэка прибавили 4,3%, став лидером роста среди компаний индекса Мосбиржи. Компания планирует опубликовать отчетность за 2019 год по МСФО 19 февраля.

⚡️ Акции ТГК-2 выросли более чем на 60%, обновив максимум с апреля 2011 года. Компания начала дорожать на торгах начиная с 10 февраля в отсутствии корпоративных новостей.

🚗 Крупнейший российский производитель грузовых автомобилей КамАЗ намерен создать альянс с российским автоконцерном Sollers. РБК

📝 Акции En+ будут торговаться на Московской бирже с 18 февраля. Вместе с этим En+ Group направила заявку на делистинг глобальных депозитарных расписок (GDR).

🏭 Промпроизводство в РФ выросло в январе в годовом выражении на 1,1%. Производство легковых автомобилей в России в январе сократилось на 16,5% - Росстат.

🛒 Структура Marathon Group члена совета директоров «Магнит» Александра Винокурова приобрела около 0,53% акций компании. Стоимость пакета составила около 2 млрд рублей.

#HeatMap

🛢 Акции Новатэка прибавили 4,3%, став лидером роста среди компаний индекса Мосбиржи. Компания планирует опубликовать отчетность за 2019 год по МСФО 19 февраля.

⚡️ Акции ТГК-2 выросли более чем на 60%, обновив максимум с апреля 2011 года. Компания начала дорожать на торгах начиная с 10 февраля в отсутствии корпоративных новостей.

🚗 Крупнейший российский производитель грузовых автомобилей КамАЗ намерен создать альянс с российским автоконцерном Sollers. РБК

📝 Акции En+ будут торговаться на Московской бирже с 18 февраля. Вместе с этим En+ Group направила заявку на делистинг глобальных депозитарных расписок (GDR).

🏭 Промпроизводство в РФ выросло в январе в годовом выражении на 1,1%. Производство легковых автомобилей в России в январе сократилось на 16,5% - Росстат.

🛒 Структура Marathon Group члена совета директоров «Магнит» Александра Винокурова приобрела около 0,53% акций компании. Стоимость пакета составила около 2 млрд рублей.

#HeatMap

{kind=link}

🇨🇳 Как Apple пострадает от вируса в Китае?

🔹Выручка хуже ожиданий. Компания объявила, что не выполнит цели по выручке в $63-67 млрд в 1 квартале из-за снижения спроса в Китае после приостановки работы магазинов и ряда производств.

🔹Последствия не критичны. JP Morgan ожидает, что доходы компании за 1 квартал составят около $60 млрд, по итогам всего 2020 года - $280 млрд, что все равно окажется лучше результатов 2019 года. Для долгосрочных инвесторов компании новости имеют минимальное значение.

🔹Китай - важный рынок для Apple. Ситуация с вирусом показывает, что Apple - единственная крупная компания США, на которую экономика Китая оказывает заметное влияние. Результаты Facebook, Alphabet, Amazon и Netflix, скорее всего, никак не пострадают из-за вспышки вируса. Доля Китая в выручке Apple составляет 14,8%. В случае большого кризиса в Китае, акции компании хуже других отреагируют на негативные новости.

#APPL #trends

🔹Выручка хуже ожиданий. Компания объявила, что не выполнит цели по выручке в $63-67 млрд в 1 квартале из-за снижения спроса в Китае после приостановки работы магазинов и ряда производств.

🔹Последствия не критичны. JP Morgan ожидает, что доходы компании за 1 квартал составят около $60 млрд, по итогам всего 2020 года - $280 млрд, что все равно окажется лучше результатов 2019 года. Для долгосрочных инвесторов компании новости имеют минимальное значение.

🔹Китай - важный рынок для Apple. Ситуация с вирусом показывает, что Apple - единственная крупная компания США, на которую экономика Китая оказывает заметное влияние. Результаты Facebook, Alphabet, Amazon и Netflix, скорее всего, никак не пострадают из-за вспышки вируса. Доля Китая в выручке Apple составляет 14,8%. В случае большого кризиса в Китае, акции компании хуже других отреагируют на негативные новости.

#APPL #trends

{kind=link}

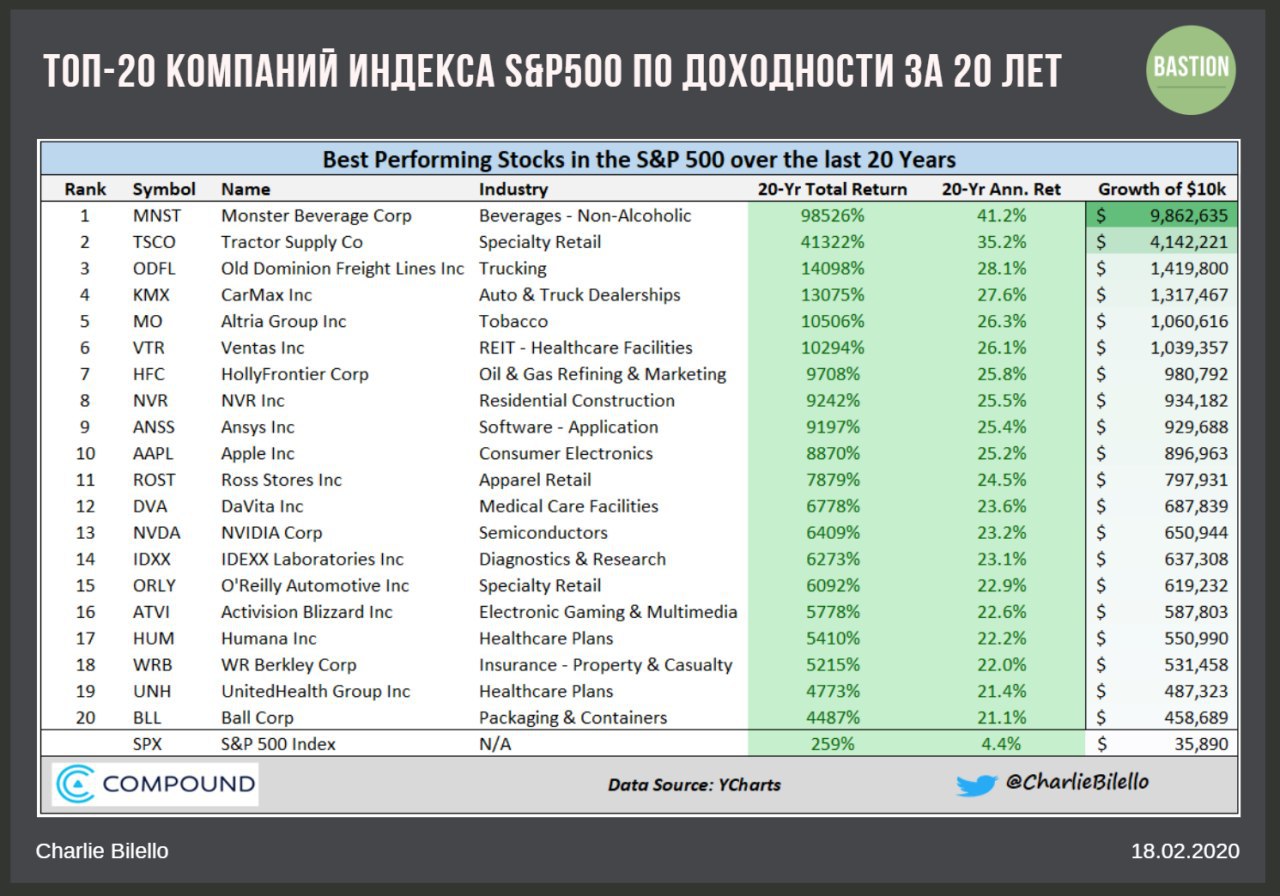

🇺🇸 Топ-20 компаний индекса S&P500 по доходности за 20 лет

Производитель энергетических напитков Monster вышел на IPO лишь в 2003 году при капитализации всего в $1 млн. За неполных 20 лет компания превратилась в одного из лидеров мирового рынка энергетиков c долей в 35%. Разглядеть монстра в момент IPO вряд ли было возможно.

#trends

Производитель энергетических напитков Monster вышел на IPO лишь в 2003 году при капитализации всего в $1 млн. За неполных 20 лет компания превратилась в одного из лидеров мирового рынка энергетиков c долей в 35%. Разглядеть монстра в момент IPO вряд ли было возможно.

#trends

{kind=link}

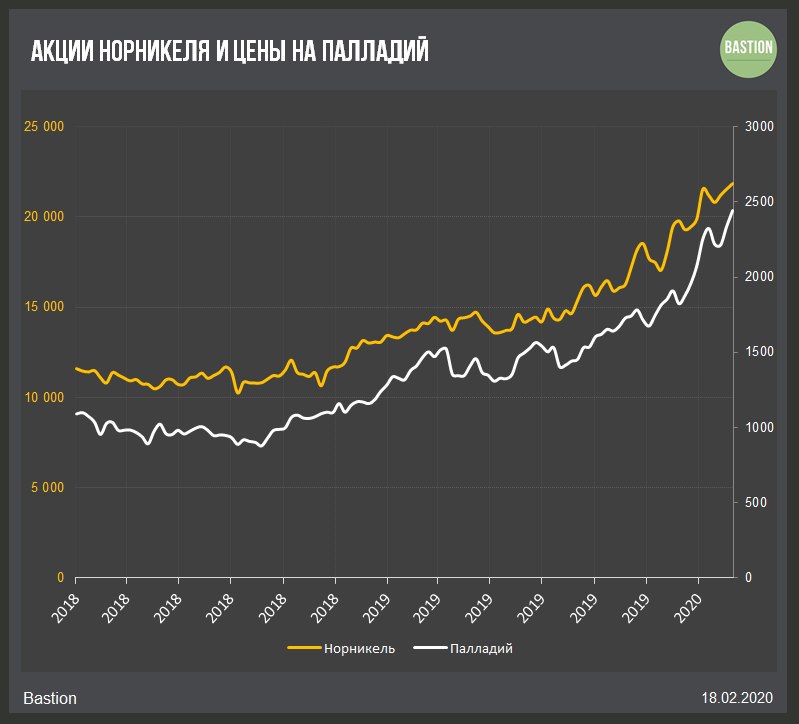

📈 Палладий вновь обновляет исторический максимум

Цены на драгоценный металл незначительно скорректировались в начале февраля, но сейчас вновь достигли исторических пиков. Позитивный тренд для Норникеля продолжается.

#GMKN #trends

Цены на драгоценный металл незначительно скорректировались в начале февраля, но сейчас вновь достигли исторических пиков. Позитивный тренд для Норникеля продолжается.

#GMKN #trends

{kind=link}

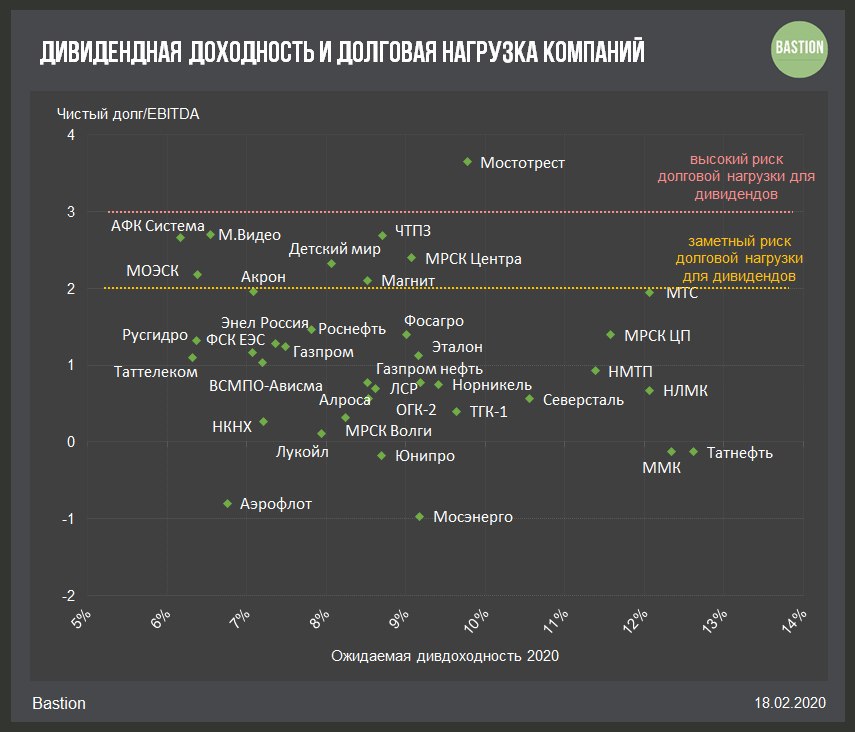

💸 Долговая нагрузка в дивидендной стратегии

🔸 Высокий уровень долга увеличивает риски будущих выплат акционерам. При ухудшении доходов, компания вынуждена продолжать платить проценты, и, чтобы удовлетворять требованиям банков, менеджмент часто сокращает дивиденды или вовсе от них отказывается.

🔸В дивидендной стратегии Bastion в качестве индикатора долговой нагрузки используется коэффициент «Чистый долг/EBITDA». Значение показателя выше 3 служит явным сигналом угрозы для будущих выплат. Среди обыкновенных акций компаний с ожидаемой дивдоходностью >6% в 2020 году в эту категорию попал только Мостотрест.

🔸 Значение "Чистый долг/EBITDA >2 указывает на заметные риски для будущих дивидендов. В эту категорию попадают Система, Магнит, Детский мир, МОЭСК, ЧТПЗ и МРСК Центра.

🔸 Большинство компаний с хорошей дивидендной доходностью имеют адекватный уровень долговой нагрузки. В категорию акций с двузначной дивидендной доходностью и низким долгом сейчас попадают ММК и Татнефть.

#divRus

🔸 Высокий уровень долга увеличивает риски будущих выплат акционерам. При ухудшении доходов, компания вынуждена продолжать платить проценты, и, чтобы удовлетворять требованиям банков, менеджмент часто сокращает дивиденды или вовсе от них отказывается.

🔸В дивидендной стратегии Bastion в качестве индикатора долговой нагрузки используется коэффициент «Чистый долг/EBITDA». Значение показателя выше 3 служит явным сигналом угрозы для будущих выплат. Среди обыкновенных акций компаний с ожидаемой дивдоходностью >6% в 2020 году в эту категорию попал только Мостотрест.

🔸 Значение "Чистый долг/EBITDA >2 указывает на заметные риски для будущих дивидендов. В эту категорию попадают Система, Магнит, Детский мир, МОЭСК, ЧТПЗ и МРСК Центра.

🔸 Большинство компаний с хорошей дивидендной доходностью имеют адекватный уровень долговой нагрузки. В категорию акций с двузначной дивидендной доходностью и низким долгом сейчас попадают ММК и Татнефть.

#divRus

{kind=link}

📰 Главное - закрытие РФ

⛏ Полюс, Полиметалл. Золото сегодня превысило отметку $1600 за унцию, помогая российским золотодобытчикам расти на падающем рынке. Полюс впервые преодолел отметку в 8000 рублей.

🛢 Роснефть. Власти США ввели санкции против одной из структур «Роснефти». В санкционный список с блокировкой активов в американской юрисдикции внесена компания Rosneft Trading, материнскую компанию эти санкции не затрагивают. Вроде бы ничего страшного, но акции российской компании сегодня хуже рынка. РБК

⚡️ТГК-2. «Наторговали на миллиард». Таинственный покупатель «разогрел» акции ТГК-2 на 180% за четыре дня. Finanz

💰 Яндекс подал заявку на регистрацию товарного знака "Яндекс Инвестиции". В российском финтехе пополнение.

📉 Сургут. Обыкновенные акции Сургутнефтегаза на Мосбирже снижаются на 4%, лидируя в падении среди представителей индекса Мосбиржи.

#HeatMap

⛏ Полюс, Полиметалл. Золото сегодня превысило отметку $1600 за унцию, помогая российским золотодобытчикам расти на падающем рынке. Полюс впервые преодолел отметку в 8000 рублей.

🛢 Роснефть. Власти США ввели санкции против одной из структур «Роснефти». В санкционный список с блокировкой активов в американской юрисдикции внесена компания Rosneft Trading, материнскую компанию эти санкции не затрагивают. Вроде бы ничего страшного, но акции российской компании сегодня хуже рынка. РБК

⚡️ТГК-2. «Наторговали на миллиард». Таинственный покупатель «разогрел» акции ТГК-2 на 180% за четыре дня. Finanz

💰 Яндекс подал заявку на регистрацию товарного знака "Яндекс Инвестиции". В российском финтехе пополнение.

📉 Сургут. Обыкновенные акции Сургутнефтегаза на Мосбирже снижаются на 4%, лидируя в падении среди представителей индекса Мосбиржи.

#HeatMap

{kind=link}

{kind=link}

🛍 Walmart - отчетность крупнейшего ритейлера мира

🔹 Результаты. Крупнейший ритейлер мира Walmart отчитался о росте выручки на 2% по итогам 3 месяцев, заканчивающихся 31 января. Чистая прибыль выросла на 12% в годовом выражении.

Компания чувствует себя лучше остальных розничных ритейлеров США за счет увеличения онлайн продаж на 35% г/г и ухода с рынка более мелких торговых сетей, например, обанкротившегося Sears.

🔹 Акции. Акции Walmart вчера выглядели лучше рынка, прибавив 1,5%. За год рост составляет 17%, за 5 лет - 42%. Это немного слабее результата индекса S&P500.

🔹 Вирус. Walmart не стал корректировать прогнозы на 2020 год из-за вируса в Китае. Компания имеет там 430 магазинов, но менеджмент уверяет, что уровень продаж в них в последние недели значительно не изменился. Поставки продуктов из Китая составляют около 15% товаров сети.

🔹 Индикаторы оценки:

EV/EBITDA = 12,5x, дешевле рынка

Форвардный P/E = 21,5x, на уровне рынка

Дивидендная доходность = 1,8%, на уровне рынка.

Акции на данный момент не проходят в активные стратегии Bastion.

#WMT #HeatMap

🔹 Результаты. Крупнейший ритейлер мира Walmart отчитался о росте выручки на 2% по итогам 3 месяцев, заканчивающихся 31 января. Чистая прибыль выросла на 12% в годовом выражении.

Компания чувствует себя лучше остальных розничных ритейлеров США за счет увеличения онлайн продаж на 35% г/г и ухода с рынка более мелких торговых сетей, например, обанкротившегося Sears.

🔹 Акции. Акции Walmart вчера выглядели лучше рынка, прибавив 1,5%. За год рост составляет 17%, за 5 лет - 42%. Это немного слабее результата индекса S&P500.

🔹 Вирус. Walmart не стал корректировать прогнозы на 2020 год из-за вируса в Китае. Компания имеет там 430 магазинов, но менеджмент уверяет, что уровень продаж в них в последние недели значительно не изменился. Поставки продуктов из Китая составляют около 15% товаров сети.

🔹 Индикаторы оценки:

EV/EBITDA = 12,5x, дешевле рынка

Форвардный P/E = 21,5x, на уровне рынка

Дивидендная доходность = 1,8%, на уровне рынка.

Акции на данный момент не проходят в активные стратегии Bastion.

#WMT #HeatMap

{kind=link}

⚡️ Энел Россия - снижение дивидендов

Российская генерирующая компания Энел Россия ожидаемо дала прогноз о снижении дивидендов, зафиксировав их на три года в размере 3 млрд рублей или 8 копеек на акцию. По итогам 2018 года выплата составила 14,1 коп на акцию, то есть падение составит более 40%.

🔹Доходность годовых выплат к текущей цене акций - 7,7%, немного выше среднего уровня для российских компаний.

🔹 Ранее дивидендная политика предполагала выплаты акционерам в 65% от прибыли. Компания прогнозирует прибыль:

2019 - ₽7,4 млрд

2020 - ₽6,2 млрд

2021 - ₽3,6 млрд

2022 - ₽4,5 млрд

Новая дивидендная политика позволит не снижать дивиденды по мере ухудшения результатов.

🔹Инвестиции. В 2018 году компания выиграла тендер на строительство двух объектов ветрогенерации, что увеличит инвестиции с 6 до 15 млрд рублей в год. Необходимость инвестировать в развитие и падение платежей по договорам о предоставлении мощности - главная причина снижения дивидендов. После 2022 года начнется их рост.

🔹 Стратегия. С учетом дивидендной доходности чуть выше среднего, среднего рейтинга стабильности выплат и необходимости крупных инвестиций, Энел Россия не попадает в дивидендный портфель. Рейтинг - Hold.

#ENRU #DivRUS

Российская генерирующая компания Энел Россия ожидаемо дала прогноз о снижении дивидендов, зафиксировав их на три года в размере 3 млрд рублей или 8 копеек на акцию. По итогам 2018 года выплата составила 14,1 коп на акцию, то есть падение составит более 40%.

🔹Доходность годовых выплат к текущей цене акций - 7,7%, немного выше среднего уровня для российских компаний.

🔹 Ранее дивидендная политика предполагала выплаты акционерам в 65% от прибыли. Компания прогнозирует прибыль:

2019 - ₽7,4 млрд

2020 - ₽6,2 млрд

2021 - ₽3,6 млрд

2022 - ₽4,5 млрд

Новая дивидендная политика позволит не снижать дивиденды по мере ухудшения результатов.

🔹Инвестиции. В 2018 году компания выиграла тендер на строительство двух объектов ветрогенерации, что увеличит инвестиции с 6 до 15 млрд рублей в год. Необходимость инвестировать в развитие и падение платежей по договорам о предоставлении мощности - главная причина снижения дивидендов. После 2022 года начнется их рост.

🔹 Стратегия. С учетом дивидендной доходности чуть выше среднего, среднего рейтинга стабильности выплат и необходимости крупных инвестиций, Энел Россия не попадает в дивидендный портфель. Рейтинг - Hold.

#ENRU #DivRUS

{kind=link}

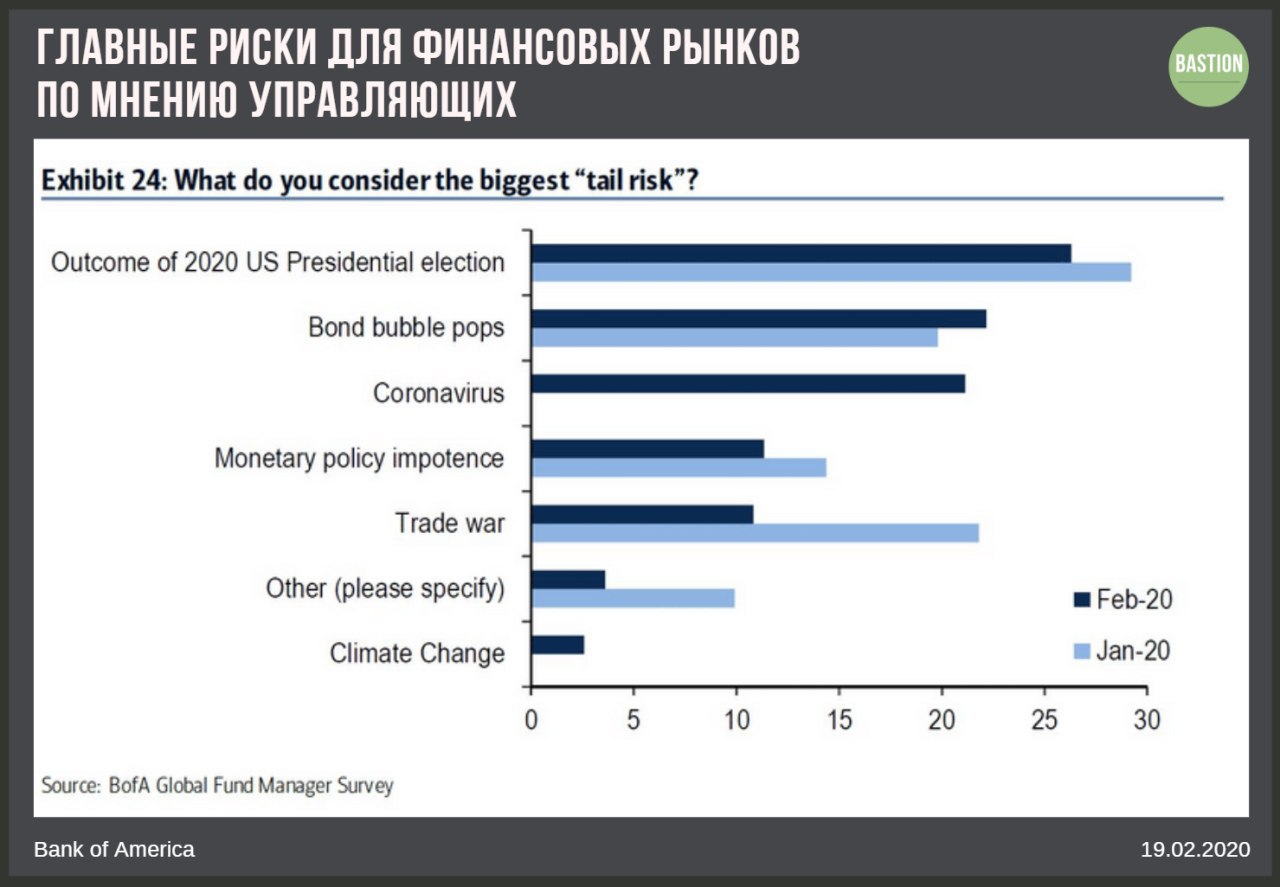

🦠 Управляющие не боятся вирусов

Ключевые риски с непредсказуемыми последствиями для мировой экономики по мнению управляющих:

1. Итоги выборов президента США в 2020 году - 26%

2. Пузырь на рынке облигаций - 22%

3. Коронавирус - 21%

4. Беспомощность денежной политики - 11%

5. Торговая война - 11%

В анкетировании принял участие 221 управляющий фонд, под управлением которых находятся активы стоимостью $676 млрд.

#trends

Ключевые риски с непредсказуемыми последствиями для мировой экономики по мнению управляющих:

1. Итоги выборов президента США в 2020 году - 26%

2. Пузырь на рынке облигаций - 22%

3. Коронавирус - 21%

4. Беспомощность денежной политики - 11%

5. Торговая война - 11%

В анкетировании принял участие 221 управляющий фонд, под управлением которых находятся активы стоимостью $676 млрд.

#trends

{kind=link}

🛢 Роснефть: рекордная прибыль в 2019 году

Результаты по итогам 2019 года

➡️Выручка: ₽8,7 трлн, +5%

➡️Операционная прибыль: ₽1,3 трлн, +2%

⬆️Чистая прибыль: ₽708 млрд, +29%

🔹 Выручка и прибыль. Несмотря на снижение рублевых цен на нефть на 6%, компании удалось нарастить выручку по итогам 2019 года за счет увеличения объемов реализации. Чистая прибыль увеличилась на 29% до рекордных 708 млрд рублей за счет сокращения статьи "прочих расходов".

🔹 Дивиденды по итогам 2019 года составят 354 млрд рублей в сумме или 33,4 руб на акцию, доходность к текущей цене - 7,3%. Объем выплат окажется выше свободного денежного потока, поэтому компании необходимо сокращать денежные средства на балансе, чтобы выполнить обязательства перед акционерами.

🔹 Стратегии. Практически все параметры Роснефти для дивидендной и активной стратегии находятся на среднем уровне, что не позволяет им проходить в итоговые портфели. Рейтинг - Hold.

Полный обзор с графиками:

Роснефть: рекордная прибыль в 2019 году

#ROSN #DivRUS #RussiaActive

Результаты по итогам 2019 года

➡️Выручка: ₽8,7 трлн, +5%

➡️Операционная прибыль: ₽1,3 трлн, +2%

⬆️Чистая прибыль: ₽708 млрд, +29%

🔹 Выручка и прибыль. Несмотря на снижение рублевых цен на нефть на 6%, компании удалось нарастить выручку по итогам 2019 года за счет увеличения объемов реализации. Чистая прибыль увеличилась на 29% до рекордных 708 млрд рублей за счет сокращения статьи "прочих расходов".

🔹 Дивиденды по итогам 2019 года составят 354 млрд рублей в сумме или 33,4 руб на акцию, доходность к текущей цене - 7,3%. Объем выплат окажется выше свободного денежного потока, поэтому компании необходимо сокращать денежные средства на балансе, чтобы выполнить обязательства перед акционерами.

🔹 Стратегии. Практически все параметры Роснефти для дивидендной и активной стратегии находятся на среднем уровне, что не позволяет им проходить в итоговые портфели. Рейтинг - Hold.

Полный обзор с графиками:

Роснефть: рекордная прибыль в 2019 году

#ROSN #DivRUS #RussiaActive

{kind=link}