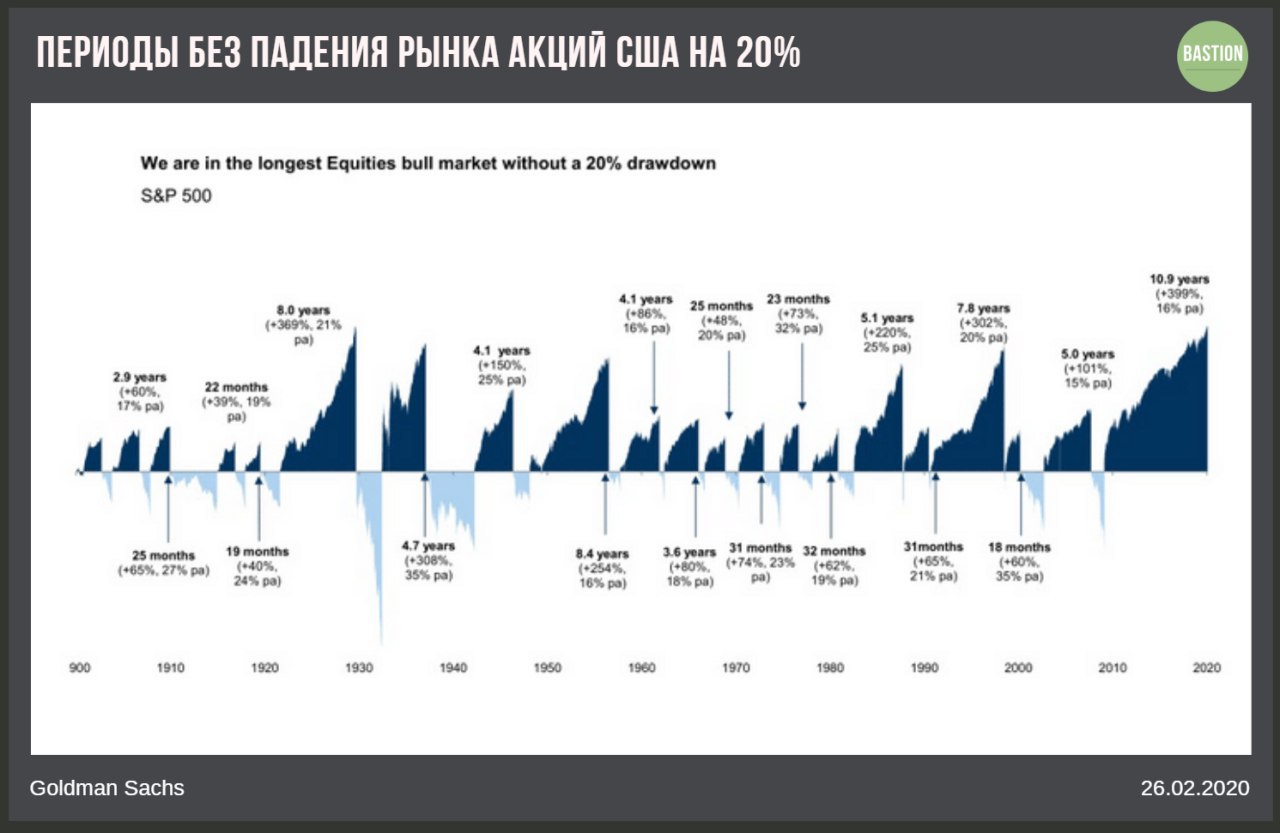

Падение рынка акций это не "лучшее время, чтобы покупать" и также не "лучшее время, чтобы продавать". Пытаться угадать точки входа в рынок значит убивать доходность.

Расходуйте меньше, чем зарабатываете. Регулярно сберегайте. Держите низкими издержки инвестирования. Вкладывайте в хорошо диверсифицированные пассивные фонды.

#фундаментал

Расходуйте меньше, чем зарабатываете. Регулярно сберегайте. Держите низкими издержки инвестирования. Вкладывайте в хорошо диверсифицированные пассивные фонды.

#фундаментал

{kind=link}

🌍 Какие акции больше всего любят ESG-фонды

Важный тренд в управлении активами - рост популярности социально ответственного инвестирования. ESG-фонды (Environmental, Social and Governance) вкладывают в компании, имеющие высокий рейтинг по шкале экологичности, соблюдающие социальные нормы и обладающие высоким уровнем корпоративного управления. Объем инвестиций в них в прошлом году вырос в 3 раза.

Интересная таблица от банка Credit Suisse о самых популярных акциях в таких фондах.

Топ-5 в США:

Microsoft (есть в 42% фондов)

Alphbet (37%)

Apple (22%)

Visa (22%)

Amazon (18%)

Среди компаний не из Европы и США в топ-15 попал Сбербанк.

#trends

Важный тренд в управлении активами - рост популярности социально ответственного инвестирования. ESG-фонды (Environmental, Social and Governance) вкладывают в компании, имеющие высокий рейтинг по шкале экологичности, соблюдающие социальные нормы и обладающие высоким уровнем корпоративного управления. Объем инвестиций в них в прошлом году вырос в 3 раза.

Интересная таблица от банка Credit Suisse о самых популярных акциях в таких фондах.

Топ-5 в США:

Microsoft (есть в 42% фондов)

Alphbet (37%)

Apple (22%)

Visa (22%)

Amazon (18%)

Среди компаний не из Европы и США в топ-15 попал Сбербанк.

#trends

{kind=link}

🏦 ВТБ сюрпризы в отчетности помогают выполнять цели по прибыли

🔹Стагнация чистых процентных доходов. Чистые процентные доходы ВТБ в 2019 году снизились на 6% до ₽441 млрд из-за более быстрого роста стоимости фондирования в первой половине года. По мере снижения процентных ставок в экономике показатель должен вновь начать рост. Уже в 4 квартале 2019 года увеличение чистых процентных доходов составило 7,2% г/г.

🔹ВТБ выполнил цель по прибыли, заработав ₽201,2 млрд, +13% г/г. Достичь этого удалось за счет неожиданного роста комиссионных доходов на 35% г/г до ₽108,5 млрд. Еще по итогам 9 месяцев увеличение показателя составляло всего 5,5%. Из отчетности следует, что в основном улучшению комиссионных способствовали операции торгового финансирования и продажа страховых продуктов.

🔹Уменьшение резервов и продажа Tele2. Улучшению прибыльности также способствовало сокращение резервов под проблемные кредиты на 42,6% и переоценка на 12,5 млрд рублей доли в Tele2 перед продажей пакета Ростелекому. ВТБ показал, что даже при слабых результатах основной деятельности, банк способен показать нужный менеджменту результат. На 2020 год цель по прибыли - ₽220-230 млрд.

🔹 Дивиденды ВТБ должны составить 50% от прибыли. При этом банк уравнивает доходность по всем типам акций: обыкновенным, привилегированным типа 1, привилегированным типа 2. В итоге на обыкновенные акции будет направлено лишь около 25% от прибыли или 0,00386 руб на акцию. Доходность к текущей цене - 8,2%.

🔹 Активная стратегия. Наличие привилегированных акций, которые размывают права миноритарных инвесторов на долю от прибыли банка, невысокая эффективность и слабый импульс роста результатов не позволяют ВТБ проходить в активную стратегию Bastion.

#VTBR #RussiaActive

🔹Стагнация чистых процентных доходов. Чистые процентные доходы ВТБ в 2019 году снизились на 6% до ₽441 млрд из-за более быстрого роста стоимости фондирования в первой половине года. По мере снижения процентных ставок в экономике показатель должен вновь начать рост. Уже в 4 квартале 2019 года увеличение чистых процентных доходов составило 7,2% г/г.

🔹ВТБ выполнил цель по прибыли, заработав ₽201,2 млрд, +13% г/г. Достичь этого удалось за счет неожиданного роста комиссионных доходов на 35% г/г до ₽108,5 млрд. Еще по итогам 9 месяцев увеличение показателя составляло всего 5,5%. Из отчетности следует, что в основном улучшению комиссионных способствовали операции торгового финансирования и продажа страховых продуктов.

🔹Уменьшение резервов и продажа Tele2. Улучшению прибыльности также способствовало сокращение резервов под проблемные кредиты на 42,6% и переоценка на 12,5 млрд рублей доли в Tele2 перед продажей пакета Ростелекому. ВТБ показал, что даже при слабых результатах основной деятельности, банк способен показать нужный менеджменту результат. На 2020 год цель по прибыли - ₽220-230 млрд.

🔹 Дивиденды ВТБ должны составить 50% от прибыли. При этом банк уравнивает доходность по всем типам акций: обыкновенным, привилегированным типа 1, привилегированным типа 2. В итоге на обыкновенные акции будет направлено лишь около 25% от прибыли или 0,00386 руб на акцию. Доходность к текущей цене - 8,2%.

🔹 Активная стратегия. Наличие привилегированных акций, которые размывают права миноритарных инвесторов на долю от прибыли банка, невысокая эффективность и слабый импульс роста результатов не позволяют ВТБ проходить в активную стратегию Bastion.

#VTBR #RussiaActive

{kind=link}

{kind=link}

📰 Главное - закрытие РФ: сильная отчетность Норникеля, прибыль ВТБ в 200 млрд, ожидания результатов Сбербанка

🏭 Норникель - позитивный отчет. Компания в 2019 году нарастила чистую прибыль почти вдвое, EBITDA - на 27%. Выручка увеличилась на 16% за счет роста цены на палладий и никель. Финальные дивиденды за 2019 год будут объявлены в мае и выплачены в июле, следует из презентации компании. Хорошие результаты, акции сегодня лучше рынка +1,3%. #GMKN

🏦 ВТБ заработал ₽200 млрд как и обещал. Банк улучшил результат на 13% в годовом выражении за счет переоценки акций перед продажей Tele2, сокращения резервов и увеличения комиссионных доходов. Дивидендная доходность по итогам 2019 года ожидается на уровне 8,2%. Акции сегодня без изменений. #VTBR

🏦 Сбербанк - в ожидании результатов отчетности. Завтра банк опубликует финансовые результаты по МСФО за 2019 год. Консенсус-прогноз по прибыли - около ₽833 млрд, что близко к результату предыдущего года. Уровень прибыли предполагает дивидендную доходность 7,4% при коэффициенте дивидендных выплат 50%. Акции банка сегодня лучше рынка +2,3%. #SBER

#HeatMap

🏭 Норникель - позитивный отчет. Компания в 2019 году нарастила чистую прибыль почти вдвое, EBITDA - на 27%. Выручка увеличилась на 16% за счет роста цены на палладий и никель. Финальные дивиденды за 2019 год будут объявлены в мае и выплачены в июле, следует из презентации компании. Хорошие результаты, акции сегодня лучше рынка +1,3%. #GMKN

🏦 ВТБ заработал ₽200 млрд как и обещал. Банк улучшил результат на 13% в годовом выражении за счет переоценки акций перед продажей Tele2, сокращения резервов и увеличения комиссионных доходов. Дивидендная доходность по итогам 2019 года ожидается на уровне 8,2%. Акции сегодня без изменений. #VTBR

🏦 Сбербанк - в ожидании результатов отчетности. Завтра банк опубликует финансовые результаты по МСФО за 2019 год. Консенсус-прогноз по прибыли - около ₽833 млрд, что близко к результату предыдущего года. Уровень прибыли предполагает дивидендную доходность 7,4% при коэффициенте дивидендных выплат 50%. Акции банка сегодня лучше рынка +2,3%. #SBER

#HeatMap

{kind=link}

Акции Disney падают после ухода CEO

▫️Гендиректор Боб Айгер покинул свой пост, объявила компания в ночь на 26 февраля. Боб Айгер руководил Disney с 2005 года. За это время среднегодовой рост акций компании составил 10,8% против 6,6% у S&P500.

▫️Решение стало сюрпризом для инвесторов, которые теперь задаются вопросом, сможет ли новый глава компании Боб Чапек успешно продолжать экспансию Disney на рынок видеостриминговых сервисов. Многие в качестве сменщика Айгера ждали главу потребительского подразделения Кевина Майера, как раз отвечавшего за запуск стриминга.

▫️Акции Disney - среди худших по итогам закрытия -3,8%. Боб Айгер был любимчиком на Уолл-Стрит за счет идеального имиджа и успешных сделок по покупке Lucasfilm, Pixar, Marvel. Большинство сходится во мнении, что негативная реакция рынка на его уход излишне эмоциональна, а акции в скором времени восстановятся.

▫️ Netflix. Главный конкурент Disney на рынке видеостриминга Netflix вчера прибавил 5,3%.

#HeatMap

▫️Гендиректор Боб Айгер покинул свой пост, объявила компания в ночь на 26 февраля. Боб Айгер руководил Disney с 2005 года. За это время среднегодовой рост акций компании составил 10,8% против 6,6% у S&P500.

▫️Решение стало сюрпризом для инвесторов, которые теперь задаются вопросом, сможет ли новый глава компании Боб Чапек успешно продолжать экспансию Disney на рынок видеостриминговых сервисов. Многие в качестве сменщика Айгера ждали главу потребительского подразделения Кевина Майера, как раз отвечавшего за запуск стриминга.

▫️Акции Disney - среди худших по итогам закрытия -3,8%. Боб Айгер был любимчиком на Уолл-Стрит за счет идеального имиджа и успешных сделок по покупке Lucasfilm, Pixar, Marvel. Большинство сходится во мнении, что негативная реакция рынка на его уход излишне эмоциональна, а акции в скором времени восстановятся.

▫️ Netflix. Главный конкурент Disney на рынке видеостриминга Netflix вчера прибавил 5,3%.

#HeatMap

{kind=link}

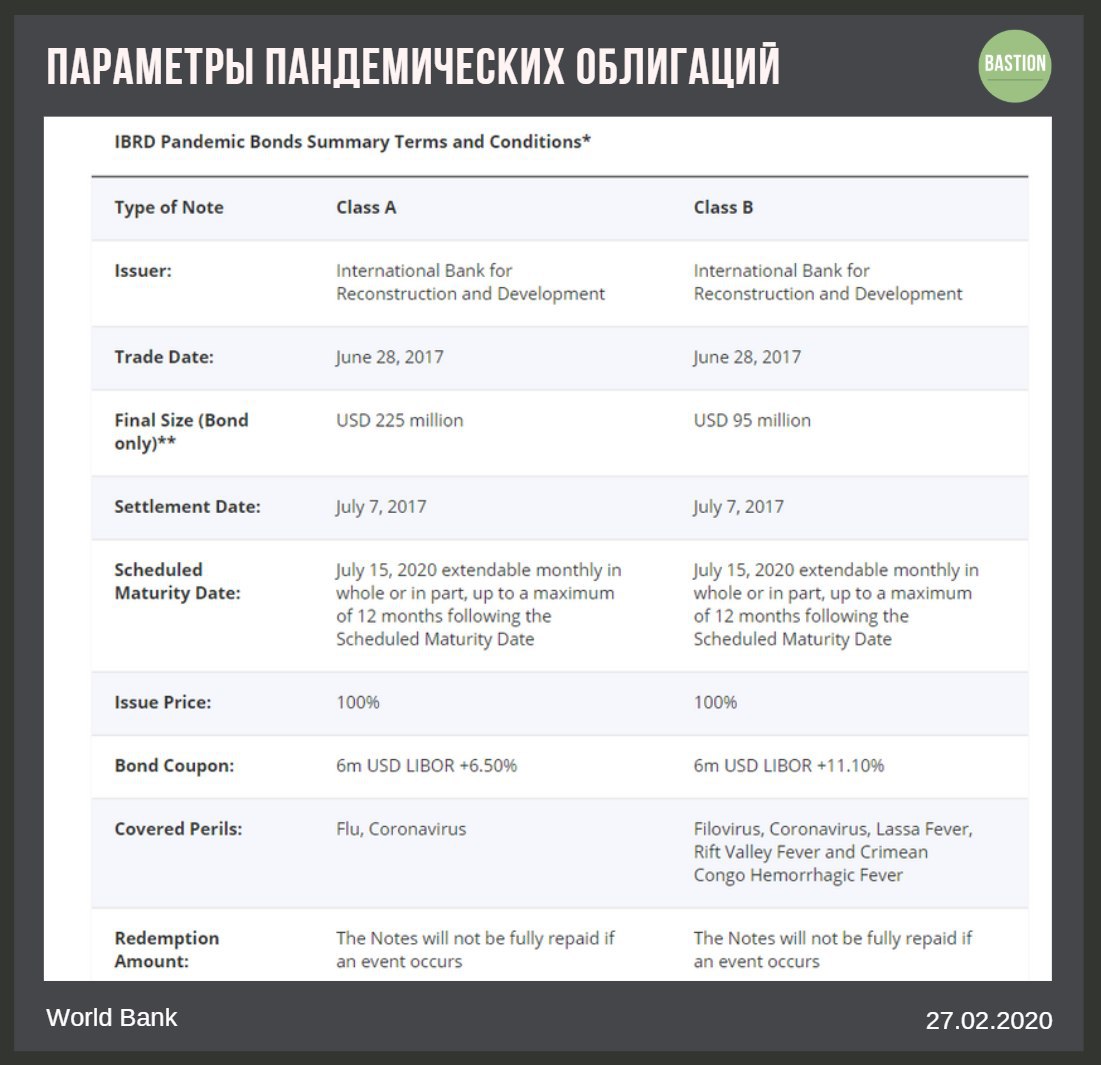

🦠 Пандемические облигации летят вниз

🔸Помощь бедным в обмен на хороший купон. В 2017 году Всемирный банк выпустил необычные облигации. Инвесторам предлагалось купить ценные бумаги на $320 млн, номинал которых выплачивался бы бедным странам в случае наступления пандемии. В обмен обладатель бумаг получал хорошую доходность за счет средств стран-доноров: Японии и Германии. Например, по облигациям класса B был предусмотрен купон = ставка 6 мес Libor $ +11,1%(!).

🔸Коронавирус - триггер выплат. Коронавирус для получения статуса пандемии должен унести жизни 20 человек в стране, не являющейся страной начала эпидемии (то есть вне Китая). Пандемические облигации "класса B" торгуются на низколиквидном внебиржевом рынке по цене в 40-60% от номинала. То есть инвесторы оценивают вероятность выплаты как очень высокую.

🔸Казино-бэнкинг. Многие скептически относятся к подобным "катастрофическим" инструментам, называя их ненужной финансовой инженерией, которая вводит управляющих в заблуждение. Среди экономистов у таких выпусков даже появилась презрительная кличка "казино-банкинг".

#trends

🔸Помощь бедным в обмен на хороший купон. В 2017 году Всемирный банк выпустил необычные облигации. Инвесторам предлагалось купить ценные бумаги на $320 млн, номинал которых выплачивался бы бедным странам в случае наступления пандемии. В обмен обладатель бумаг получал хорошую доходность за счет средств стран-доноров: Японии и Германии. Например, по облигациям класса B был предусмотрен купон = ставка 6 мес Libor $ +11,1%(!).

🔸Коронавирус - триггер выплат. Коронавирус для получения статуса пандемии должен унести жизни 20 человек в стране, не являющейся страной начала эпидемии (то есть вне Китая). Пандемические облигации "класса B" торгуются на низколиквидном внебиржевом рынке по цене в 40-60% от номинала. То есть инвесторы оценивают вероятность выплаты как очень высокую.

🔸Казино-бэнкинг. Многие скептически относятся к подобным "катастрофическим" инструментам, называя их ненужной финансовой инженерией, которая вводит управляющих в заблуждение. Среди экономистов у таких выпусков даже появилась презрительная кличка "казино-банкинг".

#trends

{kind=link}

🏭 Норникель показывает лучший рост EBITDA среди компаний индекса Мосбиржи

🔹 Выручка Норникеля в 2019 году выросла на 20% до ₽878 млрд за счет увеличения мировых цен на палладий (+54%) и никель (+29%). Компания ожидает, что дефицит палладия продолжит расти в 2020 году из-за ужесточения экологических требований к производителям автомобилей.

🔹 Прибыль - на максимумах. Издержки компании росли более медленным темпом, поэтому рост прибыли еще более впечатляющий: EBITDA в рублях увеличилась на 45%, чистая прибыль - на 47%. Рентабельноcть по EBITDA Норникеля превысила 64%, что позволяет проходить в топ-10% российских компаний по эффективности.

🔹 Дивиденды - 60% от EBITDA. Дивидендная политика предполагает выплату 60% EBITDA, если долговая нагрузка ниже 1,8х. Коэффициент "чистый долг/EBITDA" по итогам 2019 года составил 0,8х, что означает выплату совокупных дивидендов за год в ₽339 млрд или ₽2140 на акцию, доходность к текущей цене - 9,8%. Это приблизительно 100% свободного денежного потока.

🔹 Дивидендная стратегия. Высокая доходность дивидендов, хороший рейтинг стабильности выплат и приемлемая долговая нагрузка позволяют акциям компании оставаться в портфеле по дивидендной стратегии.

🔹 Активная стратегия нацелена на покупку эффективных компаний по адекватным мультипликаторам, финансовые результаты которых имеют импульс роста. Норникель подходит по критериям, сохраняя рейтинг Buy по активной стратегии Bastion.

Главный риск - потенциальная коррекция в ценах на палладий, которая вполне вероятна после значительного роста цен на металл. Мы рекомендуем до 5% акций компании в портфеле.

Пост с графиками:

Норникель остается в дивидендной стратегии

#GMKN #DivRus #RussiaActive

🔹 Выручка Норникеля в 2019 году выросла на 20% до ₽878 млрд за счет увеличения мировых цен на палладий (+54%) и никель (+29%). Компания ожидает, что дефицит палладия продолжит расти в 2020 году из-за ужесточения экологических требований к производителям автомобилей.

🔹 Прибыль - на максимумах. Издержки компании росли более медленным темпом, поэтому рост прибыли еще более впечатляющий: EBITDA в рублях увеличилась на 45%, чистая прибыль - на 47%. Рентабельноcть по EBITDA Норникеля превысила 64%, что позволяет проходить в топ-10% российских компаний по эффективности.

🔹 Дивиденды - 60% от EBITDA. Дивидендная политика предполагает выплату 60% EBITDA, если долговая нагрузка ниже 1,8х. Коэффициент "чистый долг/EBITDA" по итогам 2019 года составил 0,8х, что означает выплату совокупных дивидендов за год в ₽339 млрд или ₽2140 на акцию, доходность к текущей цене - 9,8%. Это приблизительно 100% свободного денежного потока.

🔹 Дивидендная стратегия. Высокая доходность дивидендов, хороший рейтинг стабильности выплат и приемлемая долговая нагрузка позволяют акциям компании оставаться в портфеле по дивидендной стратегии.

🔹 Активная стратегия нацелена на покупку эффективных компаний по адекватным мультипликаторам, финансовые результаты которых имеют импульс роста. Норникель подходит по критериям, сохраняя рейтинг Buy по активной стратегии Bastion.

Главный риск - потенциальная коррекция в ценах на палладий, которая вполне вероятна после значительного роста цен на металл. Мы рекомендуем до 5% акций компании в портфеле.

Пост с графиками:

Норникель остается в дивидендной стратегии

#GMKN #DivRus #RussiaActive

Яндекс Дзен

Норникель остается в дивидендной стратегии

Выручка Норникеля в 2019 году выросла на 20% до ₽878 млрд за счет увеличения мировых цен на палладий (+54%) и никель (+29%). Компания ожидает, что дефицит палладия продолжит расти в 2020 году из-за ужесточения экологических требований к производителям автомобилей.

📰 Главное - закрытие РФ: отчетность Сбербанка, падение Сургутнефтегаза

📉 Падение продолжается. Российский рынок все еще под влиянием мировых негативных ожиданий от вируса. Индекс Мосбиржи упал на 3,3%, индекс РТС - на 5,1%. Нефть марки Brent опустилась ниже $52, золото вновь растет.

🏦 Отчетность Сбербанка. В 2019 году банк заработал ₽845 млрд чистой прибыли по МСФО, +1,6% к предыдущему году. Без учета убытка от продажи турецкого DenizBank прибыль составила бы ₽914,8 млрд. При выплате дивидендов в 50% от чистой прибыли, они составят 18,7 руб на акцию. Доходность по обычке - 7,6%, по префам - 8,3%. #SBER

🛢 Сургутнефтегаз все? Акции компании упали на 10% до минимума с октября. В августе прошлого года стоимость Сургута начала взлет, который связывали с надеждами инвесторов на более эффективное использование денежных средств на балансе компании. #SNGS

#HeatMap

📉 Падение продолжается. Российский рынок все еще под влиянием мировых негативных ожиданий от вируса. Индекс Мосбиржи упал на 3,3%, индекс РТС - на 5,1%. Нефть марки Brent опустилась ниже $52, золото вновь растет.

🏦 Отчетность Сбербанка. В 2019 году банк заработал ₽845 млрд чистой прибыли по МСФО, +1,6% к предыдущему году. Без учета убытка от продажи турецкого DenizBank прибыль составила бы ₽914,8 млрд. При выплате дивидендов в 50% от чистой прибыли, они составят 18,7 руб на акцию. Доходность по обычке - 7,6%, по префам - 8,3%. #SBER

🛢 Сургутнефтегаз все? Акции компании упали на 10% до минимума с октября. В августе прошлого года стоимость Сургута начала взлет, который связывали с надеждами инвесторов на более эффективное использование денежных средств на балансе компании. #SNGS

#HeatMap

{kind=link}

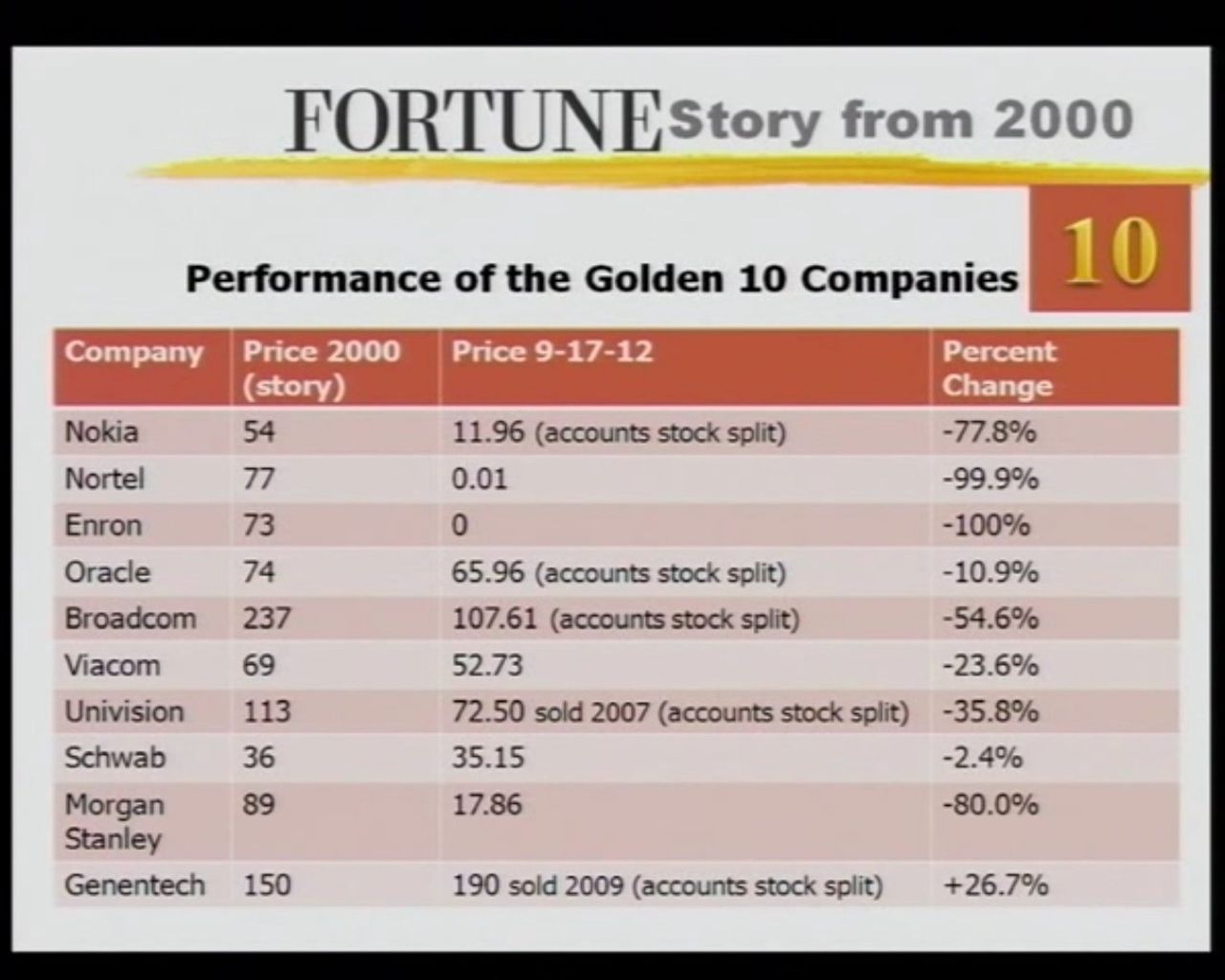

В 2000 году журнал Fortune опубликовал список акций под громким названием "Купи и забудь".

Предполагалось, что это лучшие компании для инвестиций на следующее десятилетие. Фактическая доходность такого портфеля явно разочаровала бы инвестора.

Стратегия "Купи и забудь" работает для индексов, но для статичного списка акций часто оказывается разочарованием.

#фундаментал

Предполагалось, что это лучшие компании для инвестиций на следующее десятилетие. Фактическая доходность такого портфеля явно разочаровала бы инвестора.

Стратегия "Купи и забудь" работает для индексов, но для статичного списка акций часто оказывается разочарованием.

#фундаментал

{kind=link}

{kind=link}

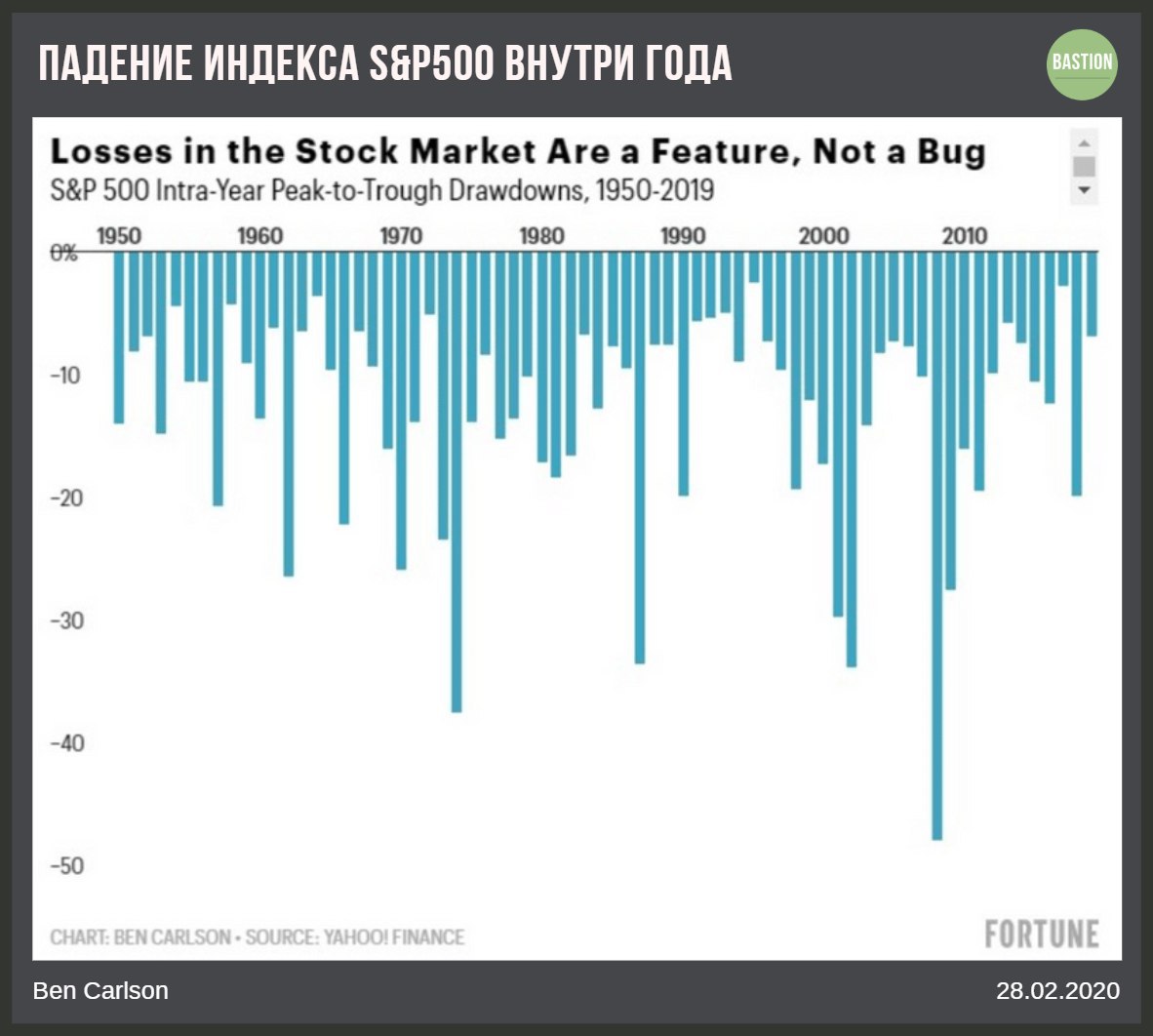

Падение рынка акций это фича, а не баг

Важно помнить, что снижение стоимости акций - абсолютно нормальное явление. В среднем индекс S&P500 внутри любого года падает на 13,5%. Не поддавайтесь соблазну паниковать.

#фундаментал

Важно помнить, что снижение стоимости акций - абсолютно нормальное явление. В среднем индекс S&P500 внутри любого года падает на 13,5%. Не поддавайтесь соблазну паниковать.

#фундаментал

{kind=link}

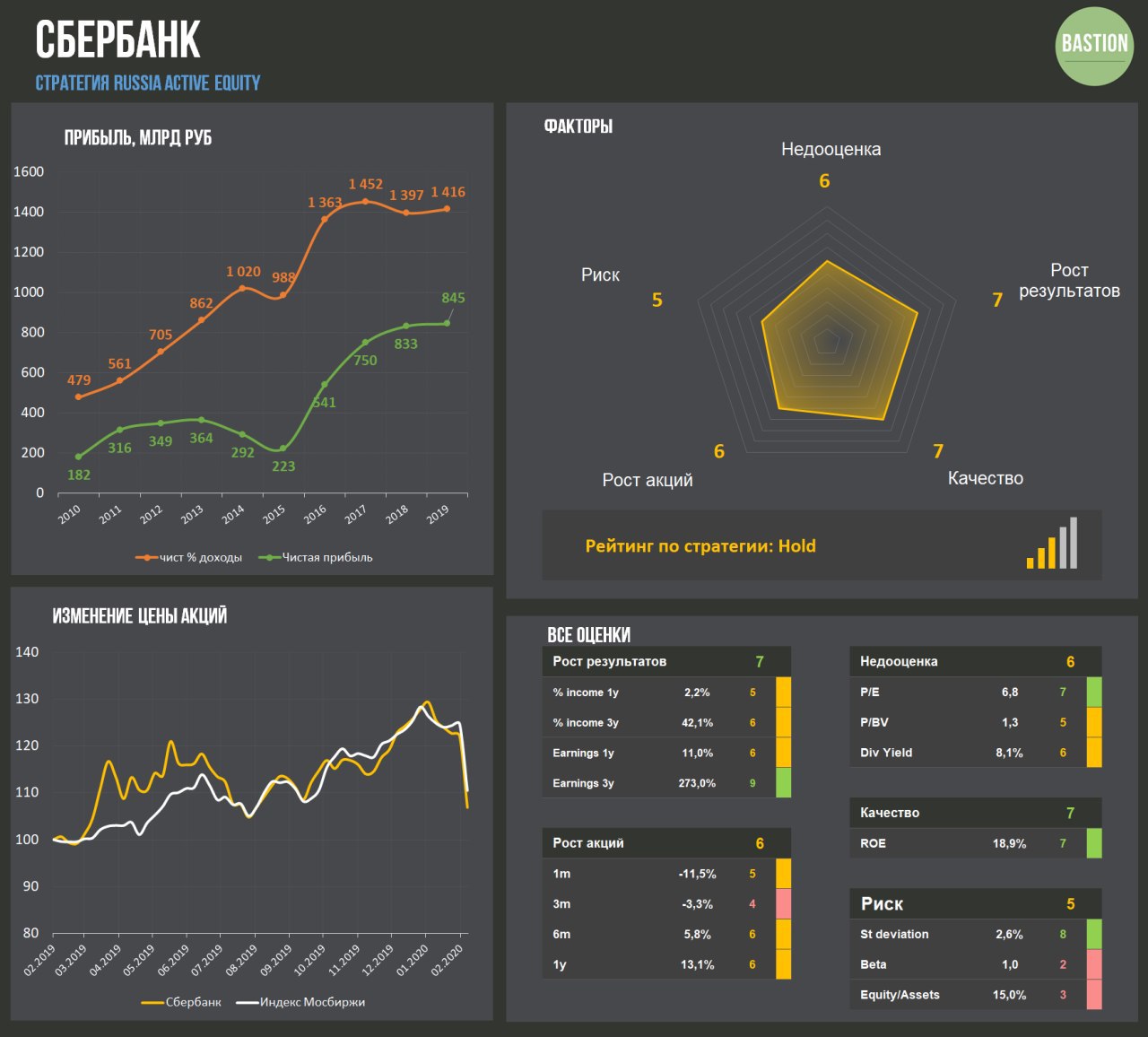

🏦 Сбербанк: ожидаемая дивидендная доходность уже выше 8%

🔹 Нейтральные результаты. Чистый процентный доход банка за 2019 год вырос на 1,3%, резервы под проблемные кредиты практически не изменились, зато заметно увеличились комиссионные доходы, доходы от операций в валюте и по производными инструментами. В итоге прибыль от продолжающейся деятельности Сбербанка увеличилась на 10% до ₽915 млрд.

🔹 Убыток от продажи Denizbank дополнительно сократил прибыль на ₽69,8 млрд. Чистая прибыль с учетом продажи турецкой «дочки» составила 845 млрд руб. Это всего на 1,6% выше показателя прошлого года.

🔹 Дивидендная доходность растет с падением акций. Сбербанк должен направить на дивиденды 50% от прибыли по МСФО, что сформирует их размер за 2019 год на уровне 18,7 рублей на акцию. После падения рынка на этой неделе это означает доходность в 8,1% по обыкновенным акциям и 8,9% по привилегированным.

🔹 Активная стратегия - Hold. Сбербанк - эффективный для своих размеров бизнес, который стоит на уровне средних рыночных мультипликаторов. Наметившаяся стагнация в финансовых результатах на данный момент не позволяет акциям проходить в портфель по активной стратегии Bastion. Тем не менее, акции банка находятся в лонг-листе кандидатов на потенциальное прохождение.

#SBER #RussiaActive #DivRus

🔹 Нейтральные результаты. Чистый процентный доход банка за 2019 год вырос на 1,3%, резервы под проблемные кредиты практически не изменились, зато заметно увеличились комиссионные доходы, доходы от операций в валюте и по производными инструментами. В итоге прибыль от продолжающейся деятельности Сбербанка увеличилась на 10% до ₽915 млрд.

🔹 Убыток от продажи Denizbank дополнительно сократил прибыль на ₽69,8 млрд. Чистая прибыль с учетом продажи турецкой «дочки» составила 845 млрд руб. Это всего на 1,6% выше показателя прошлого года.

🔹 Дивидендная доходность растет с падением акций. Сбербанк должен направить на дивиденды 50% от прибыли по МСФО, что сформирует их размер за 2019 год на уровне 18,7 рублей на акцию. После падения рынка на этой неделе это означает доходность в 8,1% по обыкновенным акциям и 8,9% по привилегированным.

🔹 Активная стратегия - Hold. Сбербанк - эффективный для своих размеров бизнес, который стоит на уровне средних рыночных мультипликаторов. Наметившаяся стагнация в финансовых результатах на данный момент не позволяет акциям проходить в портфель по активной стратегии Bastion. Тем не менее, акции банка находятся в лонг-листе кандидатов на потенциальное прохождение.

#SBER #RussiaActive #DivRus

{kind=link}

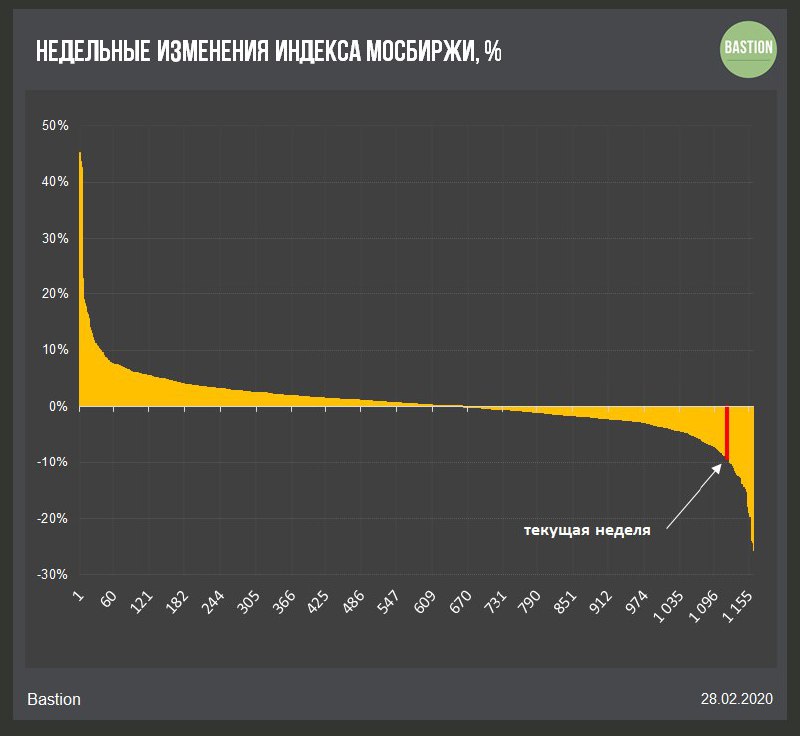

📉 На этой неделе индекс Мосбиржи теряет 9,2%

Это 46 место по величине падения за неделю в истории индекса, вероятность такого снижения - 3,8%.

🔸Худшие недели в истории индекса:

вторая неделя октября 1997 -23,9%

вторая неделя октября 2008 -24,3%

последняя неделя сентября 1998 -25,8%

🔸Худшая неделя за 10 лет:

третья неделя сентября 2011 -12,2%

🔸Худшая неделя за 5 лет до текущего момента:

вторая неделя января 2016 -8%

В неделю после крымских событий индекс потерял 7,6%

Такие сильные движения в акциях конечно редки, но далеко не уникальны.

🔸 Худшие в индексе на этой неделе:

Интер РАО -13,5%

ФСК ЕЭС -14,3%

Русал -14,5%

Русгидро -14,5%

Алроса -14,7%

Аэрофлот -18,4%

Сургутнефтегаз -19,9%

#trends

Это 46 место по величине падения за неделю в истории индекса, вероятность такого снижения - 3,8%.

🔸Худшие недели в истории индекса:

вторая неделя октября 1997 -23,9%

вторая неделя октября 2008 -24,3%

последняя неделя сентября 1998 -25,8%

🔸Худшая неделя за 10 лет:

третья неделя сентября 2011 -12,2%

🔸Худшая неделя за 5 лет до текущего момента:

вторая неделя января 2016 -8%

В неделю после крымских событий индекс потерял 7,6%

Такие сильные движения в акциях конечно редки, но далеко не уникальны.

🔸 Худшие в индексе на этой неделе:

Интер РАО -13,5%

ФСК ЕЭС -14,3%

Русал -14,5%

Русгидро -14,5%

Алроса -14,7%

Аэрофлот -18,4%

Сургутнефтегаз -19,9%

#trends

{kind=link}

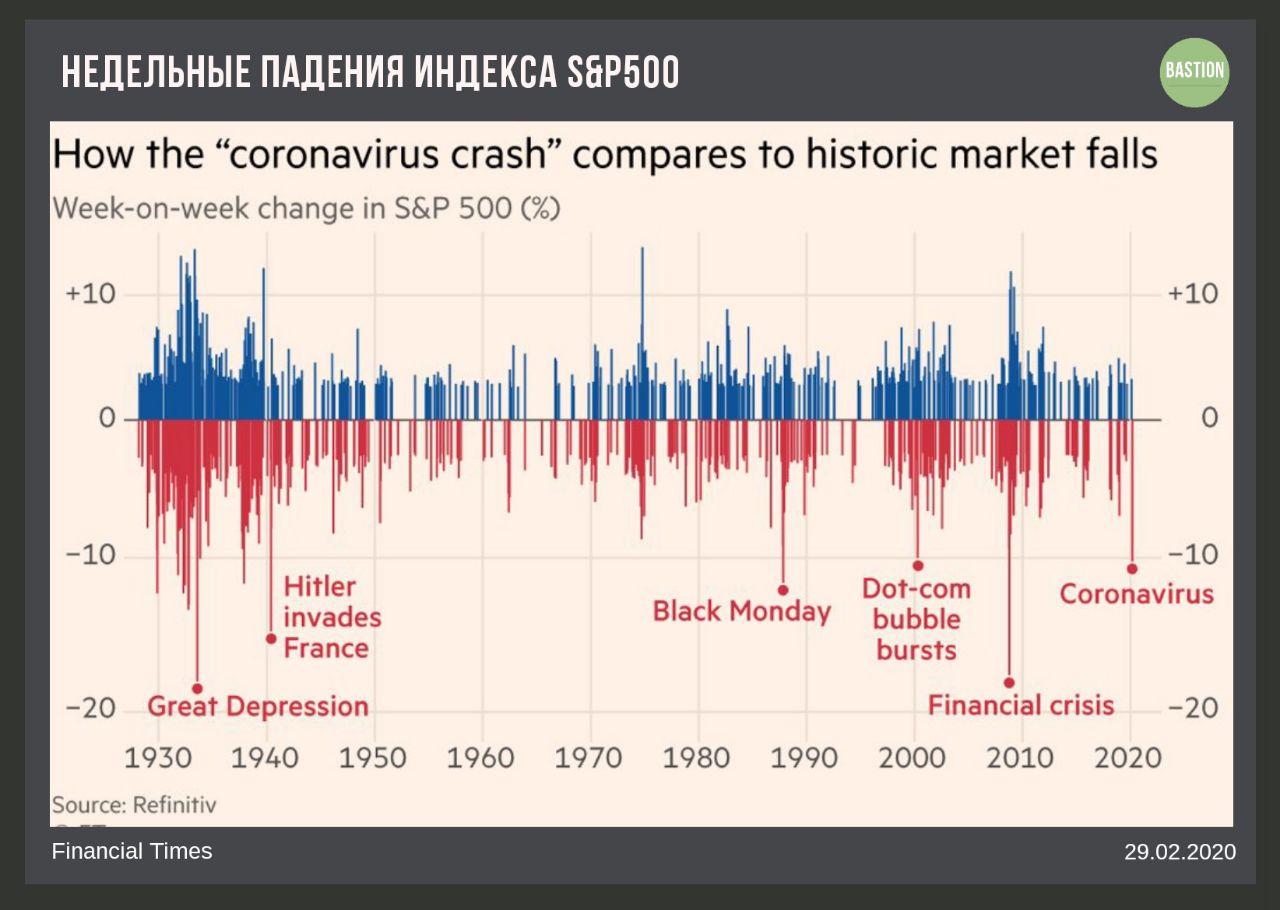

📰 Главное - закрытие РФ: паника пока не кончилась, налоги Тинькова, падение Интер РАО

📉 Индекс Мосбиржи сегодня упал на 4,5%. Паника пока продолжается. Что нужно делать? В первую очередь - иметь стратегическое распределение активов, например, 60% в акциях / 40% облигациях. Когда доля одного из компонентов падает, один или два раза в год ее надо возвращать на стратегический уровень. То есть при падении доли акций нужно их докупать, возвращая изначальное распределение. Важно не пытаться гадать: куда пойдет рынок, настало ли время усредняться или пора ли открывать шорт. Это игра в которой вы будете жертвой, если не автоматизируете свой подход.

🏦 Напугали Тиньковым. Налоговая служба США инициировала судебные слушания в Лондоне в отношении Олега Тинькова. Разбирательство не затрагивает ни одну из операционных компаний Tinkoff Group, сообщили в компании. Акции TCS отреагировали нервно, упав в Лондоне на 10%, затем снижение стабилизировалось до среднерыночного уровня. #TCSGDR

⚡️ Отличный отчет Интер РАО. Чистая прибыль компании по МСФО в 2019г +14,2%, EBITDA +16,7%. Менеджмент рассчитывает на рост EBITDA в 2020 году. Несмотря на хорошие результаты, компания в лидерах падения в пятницу. Интер РАО вновь подчеркивает, что ожидает выплату дивидендов за 2019 год в 25% от прибыли по МСФО, хотя многие верят в увеличение коэффициента до 50%. #IRAO

#HeatMap

📉 Индекс Мосбиржи сегодня упал на 4,5%. Паника пока продолжается. Что нужно делать? В первую очередь - иметь стратегическое распределение активов, например, 60% в акциях / 40% облигациях. Когда доля одного из компонентов падает, один или два раза в год ее надо возвращать на стратегический уровень. То есть при падении доли акций нужно их докупать, возвращая изначальное распределение. Важно не пытаться гадать: куда пойдет рынок, настало ли время усредняться или пора ли открывать шорт. Это игра в которой вы будете жертвой, если не автоматизируете свой подход.

🏦 Напугали Тиньковым. Налоговая служба США инициировала судебные слушания в Лондоне в отношении Олега Тинькова. Разбирательство не затрагивает ни одну из операционных компаний Tinkoff Group, сообщили в компании. Акции TCS отреагировали нервно, упав в Лондоне на 10%, затем снижение стабилизировалось до среднерыночного уровня. #TCSGDR

⚡️ Отличный отчет Интер РАО. Чистая прибыль компании по МСФО в 2019г +14,2%, EBITDA +16,7%. Менеджмент рассчитывает на рост EBITDA в 2020 году. Несмотря на хорошие результаты, компания в лидерах падения в пятницу. Интер РАО вновь подчеркивает, что ожидает выплату дивидендов за 2019 год в 25% от прибыли по МСФО, хотя многие верят в увеличение коэффициента до 50%. #IRAO

#HeatMap

{kind=link}

{kind=link}

{kind=link}