Важный тренд 2019 года - социально ответственное инвестирование. ESG (Environmental, Social and Governance) фонды вкладывают в компании, имеющие высокий рейтинг по шкале экологичности, соблюдающие социальные нормы и обладающие высоким уровнем корпоративного управления. Объем инвестиций в них в этом году вырос почти в 3 раза.

Концепция социально ответственного инвестирования сильна с точки зрения маркетинга. Если доходность такой стратегии выше индекса, то ESG подчеркивается как фактор, позволяющий добиться хороших результатов. Если доходность ниже индекса, управляющие фондом всегда могут указать клиентам, что основная цель - вкладывать в компании, которые помогают людям, экологии и миру на планете.

#global

Концепция социально ответственного инвестирования сильна с точки зрения маркетинга. Если доходность такой стратегии выше индекса, то ESG подчеркивается как фактор, позволяющий добиться хороших результатов. Если доходность ниже индекса, управляющие фондом всегда могут указать клиентам, что основная цель - вкладывать в компании, которые помогают людям, экологии и миру на планете.

#global

{kind=link}

Интересный график, показывающий, за счёт каких факторов акции США опережают по доходности акции остального мира в последнее десятилетие.

Самый большой вклад дает рост выручки на одну акцию. Затем идет улучшение эффективности - маржи чистой прибыли. Наименьший вклад - рост мультипликатора цена акций / прибыль.

Судя по графику, эйфории на фондовом рынке США нет.

#global

Самый большой вклад дает рост выручки на одну акцию. Затем идет улучшение эффективности - маржи чистой прибыли. Наименьший вклад - рост мультипликатора цена акций / прибыль.

Судя по графику, эйфории на фондовом рынке США нет.

#global

Никто не знает какие будут процентные ставки, куда пойдет экономика и что будет с рынком акций. Игнорируйте все подобные прогнозы, сфокусировавшись на том, что происходит с компаниями, в которые вы инвестируете. 🔥

Питер Линч, американский финансист и инвестор.

#фундаментал

Питер Линч, американский финансист и инвестор.

#фундаментал

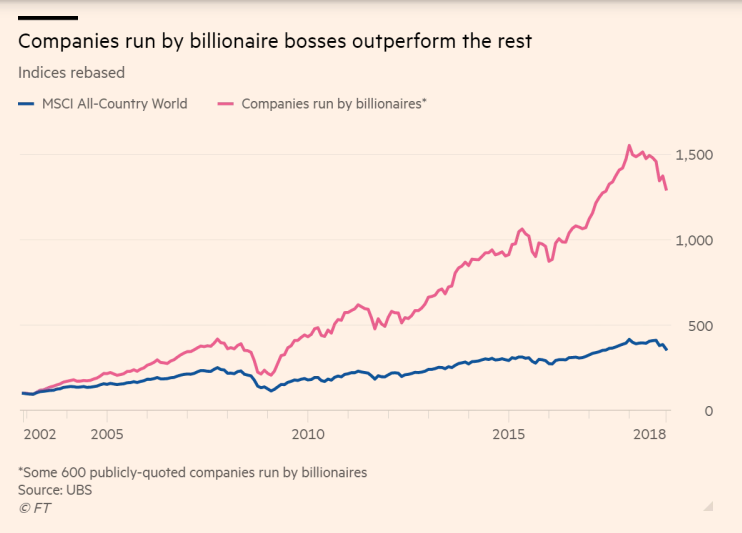

💰 Кто лучше для акций компании: крупный собственник или менеджер?

Исследование банка UBS показало, что доходность акций компаний, которыми руководят миллиардеры существенно превышает результаты рынка в целом. С 2003 года индекс 600 компаний, управляемых состоятельными собственниками, показал среднегодовую доходность в 17,8% по сравнению с доходностью в 9,1% у MSCI All-Country World index.

Частично это объясняется взлетом акций технологического сектора, где молодые миллиардеры играют ключевую роль в развитии компаний.

Результат исследования также показывает, что решения собственника могут быть более эффективными по сравнению с действиями менеджеров. Наемный работник часто ориентируется на достижение краткосрочных результатов для получения бонуса, вместо создания долгосрочной стоимости для компании.

Выборка из компаний с крупными частными акционерами также исключает государственный бизнес, который часто принимает решения не руководствуясь созданием ценности для инвесторов.

Позже мы проверим, какую доходность индекс акций миллиардеров показал бы на российском рынке.

#фундаментал

Исследование банка UBS показало, что доходность акций компаний, которыми руководят миллиардеры существенно превышает результаты рынка в целом. С 2003 года индекс 600 компаний, управляемых состоятельными собственниками, показал среднегодовую доходность в 17,8% по сравнению с доходностью в 9,1% у MSCI All-Country World index.

Частично это объясняется взлетом акций технологического сектора, где молодые миллиардеры играют ключевую роль в развитии компаний.

Результат исследования также показывает, что решения собственника могут быть более эффективными по сравнению с действиями менеджеров. Наемный работник часто ориентируется на достижение краткосрочных результатов для получения бонуса, вместо создания долгосрочной стоимости для компании.

Выборка из компаний с крупными частными акционерами также исключает государственный бизнес, который часто принимает решения не руководствуясь созданием ценности для инвесторов.

Позже мы проверим, какую доходность индекс акций миллиардеров показал бы на российском рынке.

#фундаментал

{kind=link}

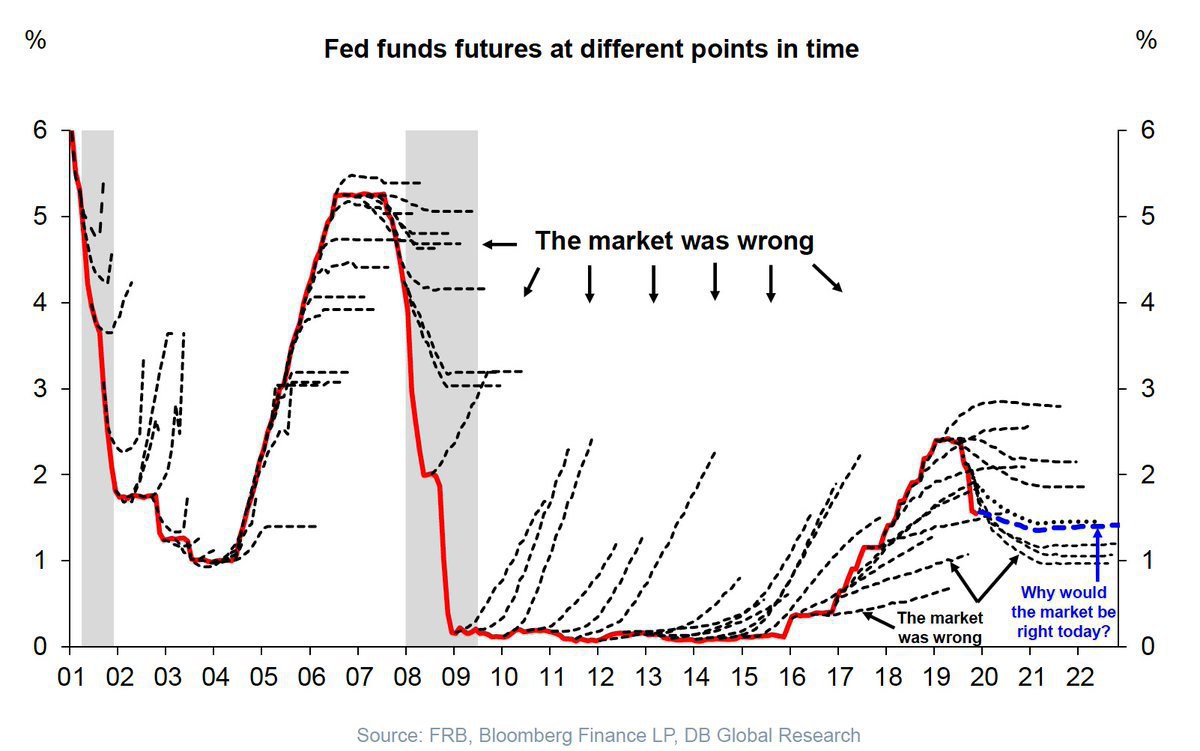

📈 Ставка ФРС и прогнозы аналитиков

1. Когда ставки снижаются, аналитики недооценивают масштаб их будущего падения.

2. Аналитики угадывают будущие ставки в основном в период их повышения.

График в целом показывает неспособность рынка в 80% случаях дать правильный прогноз действий ФРС на 2 года вперед. Также видна устойчивая тенденция к прогнозу более высоких ставок, чем они оказываются на самом деле. Здесь играет роль "эффект памяти" - последние 40 лет ставки большую часть времени находились в диапазоне 5-10%. Легче поверить в возвращение к средним значениям, чем в устойчиво низкий уровень ставок.

#макро

1. Когда ставки снижаются, аналитики недооценивают масштаб их будущего падения.

2. Аналитики угадывают будущие ставки в основном в период их повышения.

График в целом показывает неспособность рынка в 80% случаях дать правильный прогноз действий ФРС на 2 года вперед. Также видна устойчивая тенденция к прогнозу более высоких ставок, чем они оказываются на самом деле. Здесь играет роль "эффект памяти" - последние 40 лет ставки большую часть времени находились в диапазоне 5-10%. Легче поверить в возвращение к средним значениям, чем в устойчиво низкий уровень ставок.

#макро

{kind=link}

Магнит: к высокой дивидендной доходности нужно подходить со скептицизмом

Магнит рекомендовал дивиденды за 9 месяцев 2019 года в размере 147.2 руб на акцию. Дивотсечка - 10 января, последний день для покупки 8 января. Доходность к текущим ценам - 4,4%, рост выплаты в годовом выражении - 7%.

Мы ожидаем, что по итогам всего 2019 года Магнит заплатит дивиденды в размере 30,6 млрд руб или около 314 руб на акцию, что формирует ожидаемую доходность на уровне 9,5% к текущим ценам. Это уровень "выше среднего" для российского рынка акций.

Дивидендная стратегия

Несмотря на высокий уровень дивидендной доходности, акции компании не проходят в портфель по дивидендной стратегии. Во-первых, компания имеет долговую нагрузку по коэффициенту Чистый долг/EBITDA на уровне 2,1, что выше среднего для компаний российского рынка акций.

Что еще более важно, компания генерирует слабый свободный денежный поток, доходность которого едва превышает 1,5%. Это означает, что компания вынуждена занимать, чтобы делать выплаты акционерам. Это крайне негативный фактор для оценки компании. Учитывая, что Магнит должен инвестировать в модернизацию магазинов для конкуренции с X5, выплата больших дивидендов выглядит неадекватным решением менеджмента.

Общая рекомендация по дивидендной стратегии - Strong Sell

#MGNT #divRUS

Магнит рекомендовал дивиденды за 9 месяцев 2019 года в размере 147.2 руб на акцию. Дивотсечка - 10 января, последний день для покупки 8 января. Доходность к текущим ценам - 4,4%, рост выплаты в годовом выражении - 7%.

Мы ожидаем, что по итогам всего 2019 года Магнит заплатит дивиденды в размере 30,6 млрд руб или около 314 руб на акцию, что формирует ожидаемую доходность на уровне 9,5% к текущим ценам. Это уровень "выше среднего" для российского рынка акций.

Дивидендная стратегия

Несмотря на высокий уровень дивидендной доходности, акции компании не проходят в портфель по дивидендной стратегии. Во-первых, компания имеет долговую нагрузку по коэффициенту Чистый долг/EBITDA на уровне 2,1, что выше среднего для компаний российского рынка акций.

Что еще более важно, компания генерирует слабый свободный денежный поток, доходность которого едва превышает 1,5%. Это означает, что компания вынуждена занимать, чтобы делать выплаты акционерам. Это крайне негативный фактор для оценки компании. Учитывая, что Магнит должен инвестировать в модернизацию магазинов для конкуренции с X5, выплата больших дивидендов выглядит неадекватным решением менеджмента.

Общая рекомендация по дивидендной стратегии - Strong Sell

#MGNT #divRUS

{kind=link}

Мировые дивиденды +2,8% г/г в 3 квартале

Компания Janus Henderson ежегодно составляет отчет о мировых дивидендах. В 3 квартале выплаты акционерам выросли на 2,8% в годовом выражении до $355,3 млрд.

По итогам всего 2019 года ожидается рост показателя на 5,4%, что означает небольшое замедление по сравнению с прошлым годом, когда увеличение составило 8,5%. Компании мира увеличивают дивиденды 10-й год подряд.

Janus Henderson Global Dividend Index

#global

Компания Janus Henderson ежегодно составляет отчет о мировых дивидендах. В 3 квартале выплаты акционерам выросли на 2,8% в годовом выражении до $355,3 млрд.

По итогам всего 2019 года ожидается рост показателя на 5,4%, что означает небольшое замедление по сравнению с прошлым годом, когда увеличение составило 8,5%. Компании мира увеличивают дивиденды 10-й год подряд.

Janus Henderson Global Dividend Index

#global

Как составить портфель по дивидендной стратегии. Часть 2

В первой части статьи мы рассказали об индикаторах для отбора акций в дивидендный портфель. Краткие принципы:

🔹Дивидендная доходность – лишь один из факторов анализа

🔹В стратегии также считается индекс стабильности дивидендов, долговая нагрузка, свободный денежный поток и изменение стоимости акций за последние месяцы.

🔹Каждому из факторов присваивается оценка от 1 до 10.

🔹Итоговый рейтинг – среднее значение по 5 параметрам.

Дополнительные комментарии по методологии

Долговая нагрузка банков не может быть измерена показателем Чистый долг/EBITDA, поэтому оценка для них вычисляется, исходя из значения показателя Капитал/Активы. У банков, он традиционно меньше, чем у компаний других отраслей. Их общий рейтинг по умолчанию будет немного ниже, что фундаментально обосновано.Банковский бизнес более рискованный по своей природе, это плохо для дивидендной стратегии.

Вместо доходности свободного денежного потока, для банков считается показатель Earnings Yield, то есть Прибыль/Стоимость акции.

У привилегированных акций по сравнению с обыкновенными могут отличаться дивдоходность, индекс стабильности, и тренд изменения стоимости. Долговая нагрузка и свободный денежный поток остаются такими же, как и у обычки.

Этапы формирования портфеля

После присвоения рейтинга мы сортируем акции по убыванию его значения. В изначальной выборке содержатся акции индекса широкого рынка Московской биржи, однако мы оставляем за собой право добавить дополнительные бумаги. Например, сейчас в портфеле есть акции Газпром нефти, которые имеют хороший рейтинг, но отсутствуют в индексе.

Затем выбираются 20 акций с наивысшим рейтингом по стратегии. Таким образом, планка для попадания в портфель будет динамической. Сейчас необходимый рейтинг — 7,2. 📊 Подробнее - График 1

При попадании в список привилегированной и обыкновенной акции компании, отбирается лишь одна из них. Критерий отбора — более высокий рейтинг по стратегии. Если рейтинг одинаковый, то выбор акции происходит по наибольшей дивидендной доходности. Из-за правила итоговый список может быть менее 20 бумаг. Текущий портфель состоит из 17 акций.

Вес акций в портфеле зависит от рейтинга

Вес акции = (Рейтинг – 6) / (сумма рейтингов всех компаний (рейтинг — 6). Число 6 выбрано эмпирическим путем для адекватного расчета итоговых весов. 📊 Подробнее - График 2

Результаты

Исторический тест стратегии с ежеквартальным пересмотром показал доходность с учетом дивидендов в 526% с начала 2010 года, что существенно выше по сравнению с индексом Московской биржи = 174%. Среднегодовой результат (CAGR) — 20,1% против 10,6% у индекса. Коэффициент Шарпа — 0,68 против 0,18 у индекса. 📊 Подробнее - График 3.

Основа философии Bastion — со скепсисом подходить к любой инвестиционной идее.

Мы протестировали десятки стратегий по фундаментальным индикаторам, о которых расскажем позже, и большинство из них показали результаты лучше индекса Мосбиржи с 2010 года. Тем не менее, статистика, фундаментальное обоснование и системный подход дают основания запустить первым именно портфель по дивидендной стратегии.

Что важно знать о стратегии?

Большую часть времени стратегия показывала доходность выше, чем индекс, однако дважды за 10 лет годовая доходность была ниже бенчмарка. Проигрывать индексу в отдельные годы – нормально для любого портфеля.

Несмотря на высокую итоговую доходность, дважды стратегия показывала годовой убыток >10%. Коррекции стоимости на рынке акций – нормальное явление. Если инвестор не готов к ним, начинать инвестиции со 100% в акциях не стоит.

Доходность отдельных акций в портфеле бывает плохой, но стратегия в целом может выглядеть хорошо. Например, в 4 квартале 2017 года Аэрофлот упал на 24%, Мосэнерго на 13%. Обе акции были в дивидендной стратегии. Тем не менее, дивидендный портфель в целом показал доходность в 7% за квартал, опередив на 5% результат индекса Мосбиржи.

Обновления по стратегии можно найти по тегу #divRUS

Материал о фундаментальных знаниях по тегу #фундаментал

В первой части статьи мы рассказали об индикаторах для отбора акций в дивидендный портфель. Краткие принципы:

🔹Дивидендная доходность – лишь один из факторов анализа

🔹В стратегии также считается индекс стабильности дивидендов, долговая нагрузка, свободный денежный поток и изменение стоимости акций за последние месяцы.

🔹Каждому из факторов присваивается оценка от 1 до 10.

🔹Итоговый рейтинг – среднее значение по 5 параметрам.

Дополнительные комментарии по методологии

Долговая нагрузка банков не может быть измерена показателем Чистый долг/EBITDA, поэтому оценка для них вычисляется, исходя из значения показателя Капитал/Активы. У банков, он традиционно меньше, чем у компаний других отраслей. Их общий рейтинг по умолчанию будет немного ниже, что фундаментально обосновано.Банковский бизнес более рискованный по своей природе, это плохо для дивидендной стратегии.

Вместо доходности свободного денежного потока, для банков считается показатель Earnings Yield, то есть Прибыль/Стоимость акции.

У привилегированных акций по сравнению с обыкновенными могут отличаться дивдоходность, индекс стабильности, и тренд изменения стоимости. Долговая нагрузка и свободный денежный поток остаются такими же, как и у обычки.

Этапы формирования портфеля

После присвоения рейтинга мы сортируем акции по убыванию его значения. В изначальной выборке содержатся акции индекса широкого рынка Московской биржи, однако мы оставляем за собой право добавить дополнительные бумаги. Например, сейчас в портфеле есть акции Газпром нефти, которые имеют хороший рейтинг, но отсутствуют в индексе.

Затем выбираются 20 акций с наивысшим рейтингом по стратегии. Таким образом, планка для попадания в портфель будет динамической. Сейчас необходимый рейтинг — 7,2. 📊 Подробнее - График 1

При попадании в список привилегированной и обыкновенной акции компании, отбирается лишь одна из них. Критерий отбора — более высокий рейтинг по стратегии. Если рейтинг одинаковый, то выбор акции происходит по наибольшей дивидендной доходности. Из-за правила итоговый список может быть менее 20 бумаг. Текущий портфель состоит из 17 акций.

Вес акций в портфеле зависит от рейтинга

Вес акции = (Рейтинг – 6) / (сумма рейтингов всех компаний (рейтинг — 6). Число 6 выбрано эмпирическим путем для адекватного расчета итоговых весов. 📊 Подробнее - График 2

Результаты

Исторический тест стратегии с ежеквартальным пересмотром показал доходность с учетом дивидендов в 526% с начала 2010 года, что существенно выше по сравнению с индексом Московской биржи = 174%. Среднегодовой результат (CAGR) — 20,1% против 10,6% у индекса. Коэффициент Шарпа — 0,68 против 0,18 у индекса. 📊 Подробнее - График 3.

Основа философии Bastion — со скепсисом подходить к любой инвестиционной идее.

Мы протестировали десятки стратегий по фундаментальным индикаторам, о которых расскажем позже, и большинство из них показали результаты лучше индекса Мосбиржи с 2010 года. Тем не менее, статистика, фундаментальное обоснование и системный подход дают основания запустить первым именно портфель по дивидендной стратегии.

Что важно знать о стратегии?

Большую часть времени стратегия показывала доходность выше, чем индекс, однако дважды за 10 лет годовая доходность была ниже бенчмарка. Проигрывать индексу в отдельные годы – нормально для любого портфеля.

Несмотря на высокую итоговую доходность, дважды стратегия показывала годовой убыток >10%. Коррекции стоимости на рынке акций – нормальное явление. Если инвестор не готов к ним, начинать инвестиции со 100% в акциях не стоит.

Доходность отдельных акций в портфеле бывает плохой, но стратегия в целом может выглядеть хорошо. Например, в 4 квартале 2017 года Аэрофлот упал на 24%, Мосэнерго на 13%. Обе акции были в дивидендной стратегии. Тем не менее, дивидендный портфель в целом показал доходность в 7% за квартал, опередив на 5% результат индекса Мосбиржи.

Обновления по стратегии можно найти по тегу #divRUS

Материал о фундаментальных знаниях по тегу #фундаментал

Telegram

Bastion

Как составить портфель по дивидендной стратегии?

Доходность ОФЗ и депозитов обновляет минимум за несколько лет, что увеличивает интерес к инвестированию в акции. Наибольшую популярность среди начинающих инвесторов, как правило, имеют стратегии, связанные…

Доходность ОФЗ и депозитов обновляет минимум за несколько лет, что увеличивает интерес к инвестированию в акции. Наибольшую популярность среди начинающих инвесторов, как правило, имеют стратегии, связанные…

Газпром нефть за 9 месяцев 2019 года:

Выручка +2,4% до 1,87 трлн рублей

Операционная прибыль -1% до 356,5 млрд рублей

Чистая прибыль +7,1% до 320 млрд рублей

Результаты отчетности - нейтральные.

Дивиденды

Ключевое заявление сделал заместитель гендиректора по экономике и финансам компании Алексей Янкевич, сообщив, что дивиденды Газпром нефти за 2019г могут превысить 200 млрд руб. Это означает, что выплата, скорее всего, составит 50% от прибыли по МСФО. Дивиденды по итогам 2019 года в таком случае достигнут 42,3 рубля на акцию, что формирует доходность на уровне 10% к текущей цене акции. Это второй показатель в нефтегазовом секторе после Татнефти.

Дивидендная стратегия

Свободный денежный поток за последние 12 месяцев составил 226 млрд рублей, то есть компания генерирует достаточно средств для выплаты необходимого уровня дивидендов. С другой стороны, без значительного роста цен на нефть потенциал дальнейшего роста выплат может быть ограничен.

Еще одной негативной стороной оценки дивидендного профиля компании является долговая нагрузка, которая лишь немного ниже среднего уровня. Коэффициент Чистый долг/EBITDA - 0,9.

Рейтинга компании достаточно для портфеля по дивидендной стратегии. Рекомендация - "Buy".

#SIBN #DivRus

Выручка +2,4% до 1,87 трлн рублей

Операционная прибыль -1% до 356,5 млрд рублей

Чистая прибыль +7,1% до 320 млрд рублей

Результаты отчетности - нейтральные.

Дивиденды

Ключевое заявление сделал заместитель гендиректора по экономике и финансам компании Алексей Янкевич, сообщив, что дивиденды Газпром нефти за 2019г могут превысить 200 млрд руб. Это означает, что выплата, скорее всего, составит 50% от прибыли по МСФО. Дивиденды по итогам 2019 года в таком случае достигнут 42,3 рубля на акцию, что формирует доходность на уровне 10% к текущей цене акции. Это второй показатель в нефтегазовом секторе после Татнефти.

Дивидендная стратегия

Свободный денежный поток за последние 12 месяцев составил 226 млрд рублей, то есть компания генерирует достаточно средств для выплаты необходимого уровня дивидендов. С другой стороны, без значительного роста цен на нефть потенциал дальнейшего роста выплат может быть ограничен.

Еще одной негативной стороной оценки дивидендного профиля компании является долговая нагрузка, которая лишь немного ниже среднего уровня. Коэффициент Чистый долг/EBITDA - 0,9.

Рейтинга компании достаточно для портфеля по дивидендной стратегии. Рекомендация - "Buy".

#SIBN #DivRus

{kind=link}

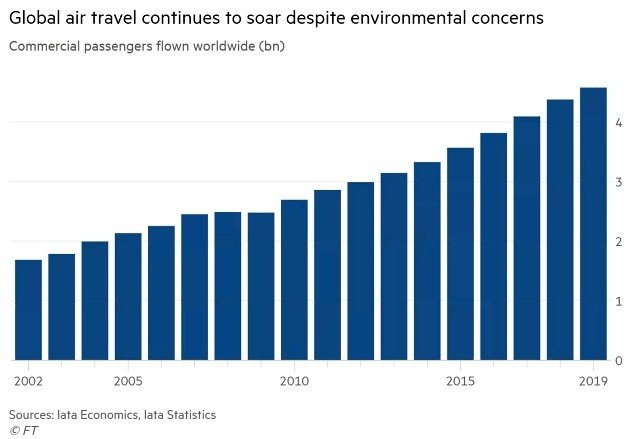

✈️ Как растут мировые авиаперевозки

В 2018 году количество перевезенных пассажиров выросло на 7,7%. Ожидается, что показатель удвоится к 2037г.

Для мировых авиалиний этот тренд слабо отражается в росте стоимости. C начала 2018 года индекс акций ARCA Global Airline потерял 8,2% по сравнению с ростом мирового индекса акций MSCI World на 10%. Влияет рост стоимости топлива и высокая конкуренция.

#global

В 2018 году количество перевезенных пассажиров выросло на 7,7%. Ожидается, что показатель удвоится к 2037г.

Для мировых авиалиний этот тренд слабо отражается в росте стоимости. C начала 2018 года индекс акций ARCA Global Airline потерял 8,2% по сравнению с ростом мирового индекса акций MSCI World на 10%. Влияет рост стоимости топлива и высокая конкуренция.

#global

{kind=link}