Ежегодно 11 ноября китайский интернет-гигант Alibaba устраивает распродажу, которая называется "днем холостяков". С 2016 года событие обеспечивает выручку китайским ритейлерам, превышающую доходы американских компаний во-время "черной пятницы". В этом году Alibaba вновь побила рекорд по выручке в $млрд:

2019: 38,3

2018: 30,7

2017: 24,2

2016: 17,4

2015: 13,1

2014: 8,2

Негативным фактором является то, что в годовом выражении продажи выросли всего на 24,8%, минимум с запуска маркетинговой акции.

#macro

2019: 38,3

2018: 30,7

2017: 24,2

2016: 17,4

2015: 13,1

2014: 8,2

Негативным фактором является то, что в годовом выражении продажи выросли всего на 24,8%, минимум с запуска маркетинговой акции.

#macro

{kind=link}

Американские компании 100% свободного денежного потока сейчас направляют на выкуп акций и дивиденды. Интересно, что доля средств на выкуп акций проциклична и достигает максимума перед экономическим кризисом. Доля дивидендов последние полтора десятилетия стабильна.

График от Goldman Sachs

#global

График от Goldman Sachs

#global

Как составить портфель по дивидендной стратегии?

Доходность ОФЗ и депозитов обновляет минимум за несколько лет, что увеличивает интерес к инвестированию в акции. Наибольшую популярность среди начинающих инвесторов, как правило, имеют стратегии, связанные с поиском акций с наибольшей дивидендной доходностью. Мы разберем, какие ошибки можно совершить при формировании дивидендной стратегии и предложим свой вариант составления портфеля.

Высокая дивидендная доходность – лишь часть стратегии

Выбрать пару акций с наибольшей дивидендной доходностью – крайне рискованная стратегия инвестирования. Высокая дивидендная доходность означает, что рынок ожидает, что в дальнейшем дивиденды компании будут расти медленно или снижаться. При реализации негативного сценария акция может упасть в стоимости и принести большой убыток инвестору.

Чтобы защититься от негативного сценария инвестор должен придерживаться хорошей диверсификации и иметь в портфеле не менее 10-15 акций. Кроме того, в свою стратегию нужно включить мониторинг других показателей, которые укажут на возможные проблемы с последующей выплатой дивидендов.

Обратить внимание на стабильность выплат

Регулярность выплат и роста дивидендов повышает шансы, что компания продолжит поддерживать высокий уровень дивидендов. Популярная в США стратегия покупки «дивидендных аристократов» в качестве основного критерия отбора акций выбирает именно акции со стабильно растущими дивидендами, а не лидеров по доходности.

Мы рассчитываем собственный индекс стабильности дивидендов, который поможет определить, кто чаще других платит дивиденды, при этом увеличивая их размер.

Компания может получить индекс стабильности от 0 до 10. Оценка состоит из двух составляющих: стабильности выплат и стабильности роста.

Стабильность выплат. Компания получает 1 балл за каждый год из последних 5 лет, если в этот год была рекомендация по дивидендам. Таким образом, оценка по параметру будет в диапазоне от 0 до 5.

Стабильность роста. Компания получает по 1 баллу за каждую рекомендацию дивидендов по итогам года, если она оказывалась максимальной за 5 лет. Оценка по параметру также будет равна от 0 до 5.

Сумма стабильности выплат и стабильности роста даст итоговую оценку стабильности дивидендов.

Обратить внимание на долговую нагрузку

Высокий уровень долга увеличивает риски для будущих дивидендов. При ухудшении экономических условий он создает высокую вероятность, что менеджмент откажется от дивидендов, чтобы выполнить долговые обязательства. Оценить финансовую устойчивость можно по классическим коэффициентам «Чистый долг/EBITDA», «Операционный денежный поток/ Проценты по обслуживанию долга» или по доле собственных средств в финансировании компании.

Посчитать свободный денежный поток

Свободный денежный поток = Операционный денежный поток – капитальные затраты. Фактически это средства, которые остаются у компании, чтобы направить их 1) на выплаты акционерам 2) на погашение долга.

Объем дивидендов выше, чем свободный денежный поток – тревожный сигнал для дивидендной стратегии. Он означает, что у компании недостаточно денежных средств от основной деятельности, чтобы поддерживать уровень выплат акционерам. Это создает риски для будущих дивидендов.

Посмотреть на последнюю доходность акций

Если акция значительно падает в стоимости, то ее текущая дивидендная доходность может значительно вырасти. Это вводит инвестора в заблуждение, так как снижение цен часто является сигналом снижения ожидаемых дивидендов. Мы предлагаем включать в модель составления портфеля последний тренд изменения стоимости акций.

По каждому из 5 факторов мы раздаем оценки от 1 до 10, чтобы подсчитать итоговый рейтинг акции в дивидендной стратегии. Средняя оценка по 5 параметрам определяет рейтинг акции по стратегии. Лучшие 15-20 акций по среднему баллу попадают в дивидендный портфель. Об истории доходности стратегии, и текущем составе портфеля будет написано во второй части.

#фундаментал #divRus

Доходность ОФЗ и депозитов обновляет минимум за несколько лет, что увеличивает интерес к инвестированию в акции. Наибольшую популярность среди начинающих инвесторов, как правило, имеют стратегии, связанные с поиском акций с наибольшей дивидендной доходностью. Мы разберем, какие ошибки можно совершить при формировании дивидендной стратегии и предложим свой вариант составления портфеля.

Высокая дивидендная доходность – лишь часть стратегии

Выбрать пару акций с наибольшей дивидендной доходностью – крайне рискованная стратегия инвестирования. Высокая дивидендная доходность означает, что рынок ожидает, что в дальнейшем дивиденды компании будут расти медленно или снижаться. При реализации негативного сценария акция может упасть в стоимости и принести большой убыток инвестору.

Чтобы защититься от негативного сценария инвестор должен придерживаться хорошей диверсификации и иметь в портфеле не менее 10-15 акций. Кроме того, в свою стратегию нужно включить мониторинг других показателей, которые укажут на возможные проблемы с последующей выплатой дивидендов.

Обратить внимание на стабильность выплат

Регулярность выплат и роста дивидендов повышает шансы, что компания продолжит поддерживать высокий уровень дивидендов. Популярная в США стратегия покупки «дивидендных аристократов» в качестве основного критерия отбора акций выбирает именно акции со стабильно растущими дивидендами, а не лидеров по доходности.

Мы рассчитываем собственный индекс стабильности дивидендов, который поможет определить, кто чаще других платит дивиденды, при этом увеличивая их размер.

Компания может получить индекс стабильности от 0 до 10. Оценка состоит из двух составляющих: стабильности выплат и стабильности роста.

Стабильность выплат. Компания получает 1 балл за каждый год из последних 5 лет, если в этот год была рекомендация по дивидендам. Таким образом, оценка по параметру будет в диапазоне от 0 до 5.

Стабильность роста. Компания получает по 1 баллу за каждую рекомендацию дивидендов по итогам года, если она оказывалась максимальной за 5 лет. Оценка по параметру также будет равна от 0 до 5.

Сумма стабильности выплат и стабильности роста даст итоговую оценку стабильности дивидендов.

Обратить внимание на долговую нагрузку

Высокий уровень долга увеличивает риски для будущих дивидендов. При ухудшении экономических условий он создает высокую вероятность, что менеджмент откажется от дивидендов, чтобы выполнить долговые обязательства. Оценить финансовую устойчивость можно по классическим коэффициентам «Чистый долг/EBITDA», «Операционный денежный поток/ Проценты по обслуживанию долга» или по доле собственных средств в финансировании компании.

Посчитать свободный денежный поток

Свободный денежный поток = Операционный денежный поток – капитальные затраты. Фактически это средства, которые остаются у компании, чтобы направить их 1) на выплаты акционерам 2) на погашение долга.

Объем дивидендов выше, чем свободный денежный поток – тревожный сигнал для дивидендной стратегии. Он означает, что у компании недостаточно денежных средств от основной деятельности, чтобы поддерживать уровень выплат акционерам. Это создает риски для будущих дивидендов.

Посмотреть на последнюю доходность акций

Если акция значительно падает в стоимости, то ее текущая дивидендная доходность может значительно вырасти. Это вводит инвестора в заблуждение, так как снижение цен часто является сигналом снижения ожидаемых дивидендов. Мы предлагаем включать в модель составления портфеля последний тренд изменения стоимости акций.

По каждому из 5 факторов мы раздаем оценки от 1 до 10, чтобы подсчитать итоговый рейтинг акции в дивидендной стратегии. Средняя оценка по 5 параметрам определяет рейтинг акции по стратегии. Лучшие 15-20 акций по среднему баллу попадают в дивидендный портфель. Об истории доходности стратегии, и текущем составе портфеля будет написано во второй части.

#фундаментал #divRus

{kind=link}

Худший финтех-стартап в мире?

Рано или поздно кто-то должен был это сделать: инвестиционный портфель по знаку зодиака. "Мы используем звезды, чтобы обыгрывать рынок".

Справедливости ради, подход большинства аналитиков к составлению портфеля будет мало чем отличаться от этого.

#fun

Рано или поздно кто-то должен был это сделать: инвестиционный портфель по знаку зодиака. "Мы используем звезды, чтобы обыгрывать рынок".

Справедливости ради, подход большинства аналитиков к составлению портфеля будет мало чем отличаться от этого.

#fun

Ростелеком покупает Tele2, чего опасаться?

🔹 В начале 2020 года должна совершиться одна из крупнейших сделок на российском рынке телекомов. Государство согласовало покупку Ростелекомом 55% акций Tele2 у Tele2 Russia Holding AB (50% в нем принадлежат ВТБ, 40% — Invintel B.V. Алексея Мордашова, 10% — банку «Россия» Юрия Ковальчука и его партнеров). Остальные 45% уже принадлежат Ростелекому.

🔹 В прошлом году многие опасались, что Ростелеком увеличит долг для совершения сделки, однако в итоге компания обменяет 10% квазиказначеских акций на 10% акций Tele2, еще 45% будет профинансировано допэмиссией в пользу ВТБ (примерно 27% голосующих акций).

🔹Точная цена допэмиссии неизвестна, однако ранее газета Коммерсант сообщала о цене для обычки в 90 рублей, что предполагает премию к рынку, а значит, будет выгодной для Ростелекома. Тем не менее, большее внимание нужно уделить тому, какое влияние сделка окажет на будущие денежные потоки, на которые могут рассчитывать инвесторы Ростелекома.

🔹 Ростелеком зарабатывает небольшой свободный денежный поток, который за последние 12 месяцев составил 8,6 млрд рублей или 4,7% от капитализации компании. При этом, согласно дивидендной политике, Ростелеком должен выплачивать минимум 5 рублей на акцию или 13,9 млрд рублей. Для выплат акционерам Ростелеком был вынужден увеличивать долговую нагрузку, которая сейчас по коэффициенту Чистый долг/EBITDA составляет 2,2.

🔹 Сделка по покупке Tele2 приведет к росту количества акций, по которым нужно выплачивать дивиденды. При неизменной выплате 5 рублей на акцию общая сумма выплат акционерам вырастет до 18 млрд рублей. Tele2 не раскрывает показателей отчетности, что уже должно быть нехорошим сигналом для инвестора. Однако агрессивный рост продаж и сообщения об увеличении инвестиций в инфраструктуру позволяет предположить, что свободный денежный поток компании также невысок.

🔹В итоге после консолидации Tele2 Ростелеком может столкнуться с ситуацией, когда на дивиденды придется направлять денег больше, чем он реально зарабатывает. Это крайне негативный сигнал для инвестора по дивидендной стратегии. С учетом низкого свободного денежного потока и высокой долговой нагрузки рейтинга Ростелекома недостаточно для прохождения в портфель.

#RTKM #divRUS

🔹 В начале 2020 года должна совершиться одна из крупнейших сделок на российском рынке телекомов. Государство согласовало покупку Ростелекомом 55% акций Tele2 у Tele2 Russia Holding AB (50% в нем принадлежат ВТБ, 40% — Invintel B.V. Алексея Мордашова, 10% — банку «Россия» Юрия Ковальчука и его партнеров). Остальные 45% уже принадлежат Ростелекому.

🔹 В прошлом году многие опасались, что Ростелеком увеличит долг для совершения сделки, однако в итоге компания обменяет 10% квазиказначеских акций на 10% акций Tele2, еще 45% будет профинансировано допэмиссией в пользу ВТБ (примерно 27% голосующих акций).

🔹Точная цена допэмиссии неизвестна, однако ранее газета Коммерсант сообщала о цене для обычки в 90 рублей, что предполагает премию к рынку, а значит, будет выгодной для Ростелекома. Тем не менее, большее внимание нужно уделить тому, какое влияние сделка окажет на будущие денежные потоки, на которые могут рассчитывать инвесторы Ростелекома.

🔹 Ростелеком зарабатывает небольшой свободный денежный поток, который за последние 12 месяцев составил 8,6 млрд рублей или 4,7% от капитализации компании. При этом, согласно дивидендной политике, Ростелеком должен выплачивать минимум 5 рублей на акцию или 13,9 млрд рублей. Для выплат акционерам Ростелеком был вынужден увеличивать долговую нагрузку, которая сейчас по коэффициенту Чистый долг/EBITDA составляет 2,2.

🔹 Сделка по покупке Tele2 приведет к росту количества акций, по которым нужно выплачивать дивиденды. При неизменной выплате 5 рублей на акцию общая сумма выплат акционерам вырастет до 18 млрд рублей. Tele2 не раскрывает показателей отчетности, что уже должно быть нехорошим сигналом для инвестора. Однако агрессивный рост продаж и сообщения об увеличении инвестиций в инфраструктуру позволяет предположить, что свободный денежный поток компании также невысок.

🔹В итоге после консолидации Tele2 Ростелеком может столкнуться с ситуацией, когда на дивиденды придется направлять денег больше, чем он реально зарабатывает. Это крайне негативный сигнал для инвестора по дивидендной стратегии. С учетом низкого свободного денежного потока и высокой долговой нагрузки рейтинга Ростелекома недостаточно для прохождения в портфель.

#RTKM #divRUS

{kind=link}

🇪🇺 Недооценка европейских акций

Популярной идеей у Value инвесторов становится ставка на рост европейских акций: недооценка MSCI Europe по мультипликаторам относительно акций США максимальная в новейшей истории наблюдений.

Хотя реванш европейских акций интуитивно выглядит логичным, нужно учитывать разницу в отраслях, которые наполняют индексы. Фактически сейчас это противостояние европейских финансов против американского интернета, Apple против Deutsche Bank, банковских зомби против технологического пузыря. Ваша ставка?

#global

Популярной идеей у Value инвесторов становится ставка на рост европейских акций: недооценка MSCI Europe по мультипликаторам относительно акций США максимальная в новейшей истории наблюдений.

Хотя реванш европейских акций интуитивно выглядит логичным, нужно учитывать разницу в отраслях, которые наполняют индексы. Фактически сейчас это противостояние европейских финансов против американского интернета, Apple против Deutsche Bank, банковских зомби против технологического пузыря. Ваша ставка?

#global

{kind=link}

🇸🇦 Прибыль Saudi Aramco

Готовящаяся к IPO Saudi Aramco станет c большим отрывом крупнейшим публичным бизнесом по прибыли в мире. Apple едва дотягивает до половины от показателя в $111 млрд саудовского нефтедобывающего гиганта в 2018 году.

Естественно, что финансовый результат компании сильно зависит от цен на нефть. В 2016 году, когда баррель Brent торговался по $40, прибыль Saudi Aramco составляла всего $13,3 млрд.

#global

Готовящаяся к IPO Saudi Aramco станет c большим отрывом крупнейшим публичным бизнесом по прибыли в мире. Apple едва дотягивает до половины от показателя в $111 млрд саудовского нефтедобывающего гиганта в 2018 году.

Естественно, что финансовый результат компании сильно зависит от цен на нефть. В 2016 году, когда баррель Brent торговался по $40, прибыль Saudi Aramco составляла всего $13,3 млрд.

#global

{kind=link}

Сколько потеряли бы инвесторы, если бы слушали Армагеддонщиков?

Прогнозами о том, что вот-вот наступит кризис и пора продавать акции страдают не только российские комментаторы. JP Morgan подсчитал, сколько бы за последнее десятилетие потеряли бы инвесторы, если бы слушались "вестников Армагеддона" - уважаемых аналитиков и экономистов, пытавшихся угадать момент начала кризиса.

На графике доходность $1, инвестированного в облигации, по сравнению с доходностью, полученной от индекса S&P500 после очередного прогноза о наступлении кризиса.

"Рынки падают из-за Трампа. Мы идем к рецессии" Пол Кругман, 2016 год

"Я вижу, как рынок идет к огромной коррекции" Карл Айкан, 2015 год

"Я жду мировую рецессию в следующем году. Вероятность? 100%" Марк Фабер, 2012 год

Источник -Twitter

Рано или поздно кризис случится, и один таких прогнозистов действительно угадает момент его начала. Он продаст много книг и заработает прозвище в стиле "Доктор Дум", как это случилось с Нуриэлем Рубини в 2008 году.

Однако для настоящего инвестора пользы в прогнозах макроэкономического апокалипсиса - минимум. Регулярно предугадывать точный момент кризиса практически невозможно. А страх худшего сценария, который любят цитировать СМИ, ведет к упущенной доходности.

Как действительно обезопасить себя от экономического кризиса и обвала рынка?

Инвестор изначально должен распределить активы между акциями и гособлигациями таким образом, чтобы даже в худшем сценарии обвала рынка на 40-50% он чувствовал себя комфортно.

Если инвестор все же хочет включить макроэкономические данные в управление портфелем, то сначала он должен найти сигналы, которые действительно указывают на рост вероятности рецессии и являются негативными для доходности акций. Затем нужно определить, как корректировать долю акций и облигаций в зависимости от наступления сигнала. Наконец, нужно протестировать на истории, действительно ли управление портфелем на основе стратегии принесло бы дополнительную доходность.

Читать же комментарии лжепророков - вредно для финансовых результатов.

#фундаментал

Прогнозами о том, что вот-вот наступит кризис и пора продавать акции страдают не только российские комментаторы. JP Morgan подсчитал, сколько бы за последнее десятилетие потеряли бы инвесторы, если бы слушались "вестников Армагеддона" - уважаемых аналитиков и экономистов, пытавшихся угадать момент начала кризиса.

На графике доходность $1, инвестированного в облигации, по сравнению с доходностью, полученной от индекса S&P500 после очередного прогноза о наступлении кризиса.

"Рынки падают из-за Трампа. Мы идем к рецессии" Пол Кругман, 2016 год

"Я вижу, как рынок идет к огромной коррекции" Карл Айкан, 2015 год

"Я жду мировую рецессию в следующем году. Вероятность? 100%" Марк Фабер, 2012 год

Источник -Twitter

Рано или поздно кризис случится, и один таких прогнозистов действительно угадает момент его начала. Он продаст много книг и заработает прозвище в стиле "Доктор Дум", как это случилось с Нуриэлем Рубини в 2008 году.

Однако для настоящего инвестора пользы в прогнозах макроэкономического апокалипсиса - минимум. Регулярно предугадывать точный момент кризиса практически невозможно. А страх худшего сценария, который любят цитировать СМИ, ведет к упущенной доходности.

Как действительно обезопасить себя от экономического кризиса и обвала рынка?

Инвестор изначально должен распределить активы между акциями и гособлигациями таким образом, чтобы даже в худшем сценарии обвала рынка на 40-50% он чувствовал себя комфортно.

Если инвестор все же хочет включить макроэкономические данные в управление портфелем, то сначала он должен найти сигналы, которые действительно указывают на рост вероятности рецессии и являются негативными для доходности акций. Затем нужно определить, как корректировать долю акций и облигаций в зависимости от наступления сигнала. Наконец, нужно протестировать на истории, действительно ли управление портфелем на основе стратегии принесло бы дополнительную доходность.

Читать же комментарии лжепророков - вредно для финансовых результатов.

#фундаментал

{kind=link}

Почему ОГК-2 проходит в дивидендную стратегию

🔹 Крупнейшая российская компания тепловой генерации ОГК-2 отчиталась о сокращении выручки по итогам 9 месяцев 2019 года на 5,2% до 99,8 млрд руб. За счет снижения расходов на закупку топлива операционная прибыль компании выросла на 37,9% да 17,5 млрд руб. Чистая прибыль выросла на 60% до 12,2 млрд руб. Хотя слабая динамика выручки — нехороший сигнал, в целом финансовые результаты ОГК-2 успешные.

🔹 Ключевой вопрос в оценке ОГК-2 — сколько средств компания направит на дивиденды. В 2018 году ОГК-2 рекомендовала выплаты акционерам в размере 35% от прибыли по РСБУ или около 4 млрд рублей, дивдоходность к текущим ценам — 5,6%. В этом году прибыль по РСБУ практически совпадает с результатом по МСФО, ее рост позволяет рассчитывать на увеличение дивидендных выплат до 4,9 млрд рублей, дивидендная доходность — 6,8%, это немного выше средних значений для российских компаний.

🔹 Хотя ожидаемая дивидендная доходность ОГК-2 лишь немного выше среднего, акция имеет высокий рейтинг по дивидендной стратегии. Компания генерирует огромный свободный денежный поток в 30 млрд рублей (последние 12 месяцев), который составляет 50% от капитализации компании. При желании ОГК-2 могла бы значительно увеличить выплаты акционерам, однако пока средства, скорее всего, пойдут на снижение долга.

🔹 Долг ОГК-2 после завершения программы модернизации остается относительно большим — около 46,7 млрд рублей или 1,3 от EBITDA, однако с учетом денег на балансе Чистый долг/EBITDA — всего 0,9. Это позволяет рассчитывать на увеличение коэффициента выплат от прибыли на дивиденды в скором будущем.

🔹 Через 4 года ОГК-2 ждет сокращение платежей за мощность и увеличение инвестиций в рамках новой программы модернизации, однако текущий свободный денежный поток, индекс стабильности и сокращение долговой нагрузки позволяют иметь один из самых высоких рейтингов по дивидендной стратегии.

#OGKB #divRUS

🔹 Крупнейшая российская компания тепловой генерации ОГК-2 отчиталась о сокращении выручки по итогам 9 месяцев 2019 года на 5,2% до 99,8 млрд руб. За счет снижения расходов на закупку топлива операционная прибыль компании выросла на 37,9% да 17,5 млрд руб. Чистая прибыль выросла на 60% до 12,2 млрд руб. Хотя слабая динамика выручки — нехороший сигнал, в целом финансовые результаты ОГК-2 успешные.

🔹 Ключевой вопрос в оценке ОГК-2 — сколько средств компания направит на дивиденды. В 2018 году ОГК-2 рекомендовала выплаты акционерам в размере 35% от прибыли по РСБУ или около 4 млрд рублей, дивдоходность к текущим ценам — 5,6%. В этом году прибыль по РСБУ практически совпадает с результатом по МСФО, ее рост позволяет рассчитывать на увеличение дивидендных выплат до 4,9 млрд рублей, дивидендная доходность — 6,8%, это немного выше средних значений для российских компаний.

🔹 Хотя ожидаемая дивидендная доходность ОГК-2 лишь немного выше среднего, акция имеет высокий рейтинг по дивидендной стратегии. Компания генерирует огромный свободный денежный поток в 30 млрд рублей (последние 12 месяцев), который составляет 50% от капитализации компании. При желании ОГК-2 могла бы значительно увеличить выплаты акционерам, однако пока средства, скорее всего, пойдут на снижение долга.

🔹 Долг ОГК-2 после завершения программы модернизации остается относительно большим — около 46,7 млрд рублей или 1,3 от EBITDA, однако с учетом денег на балансе Чистый долг/EBITDA — всего 0,9. Это позволяет рассчитывать на увеличение коэффициента выплат от прибыли на дивиденды в скором будущем.

🔹 Через 4 года ОГК-2 ждет сокращение платежей за мощность и увеличение инвестиций в рамках новой программы модернизации, однако текущий свободный денежный поток, индекс стабильности и сокращение долговой нагрузки позволяют иметь один из самых высоких рейтингов по дивидендной стратегии.

#OGKB #divRUS

{kind=link}

Дивиденды Татнефть

Совет директоров «Татнефти» рекомендовал выплатить дивиденды за девять месяцев 2019 года в размере 64,47 рубля на обыкновенную и привилегированную акцию. С учетом ранее выплаченных 40,1 руб за первое полугодие, выплата за 3 квартал составит 24,36 рубля. Закрытие реестра — 30 декабря 2019 года.

Доходность

Дивидендная доходность квартальной выплаты составит 3,2% по обыкновенным акциям, 3,7% по префам. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 12,5% по обыкновенным акциям, 14,5% по префам. Это самый высокий показатель в нефтегазовом секторе.

Дивидендная стратегия

Компания имеет высокий рейтинг по стратегии благодаря максимальному индексу стабильности дивидендов и низкой долговой нагрузке. Татнефть планирует увеличить инвестиции в ближайший год, однако обещает поддерживать уровень выплат акционерам не ниже предыдущих лет.

Негативной стороной оценки Татнефти является относительно невысокая доходность свободного денежного потока на уровне 10,5%. Свободный денежный поток находится ниже уровня дивидендов, что может привести к необходимости увеличивать долговую нагрузку для выплат акционерам в будущем.

Акции компании проходят в портфель по дивидендной стратегии с конца 2015 года.

#TATN #TATNP #divRUS

Совет директоров «Татнефти» рекомендовал выплатить дивиденды за девять месяцев 2019 года в размере 64,47 рубля на обыкновенную и привилегированную акцию. С учетом ранее выплаченных 40,1 руб за первое полугодие, выплата за 3 квартал составит 24,36 рубля. Закрытие реестра — 30 декабря 2019 года.

Доходность

Дивидендная доходность квартальной выплаты составит 3,2% по обыкновенным акциям, 3,7% по префам. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 12,5% по обыкновенным акциям, 14,5% по префам. Это самый высокий показатель в нефтегазовом секторе.

Дивидендная стратегия

Компания имеет высокий рейтинг по стратегии благодаря максимальному индексу стабильности дивидендов и низкой долговой нагрузке. Татнефть планирует увеличить инвестиции в ближайший год, однако обещает поддерживать уровень выплат акционерам не ниже предыдущих лет.

Негативной стороной оценки Татнефти является относительно невысокая доходность свободного денежного потока на уровне 10,5%. Свободный денежный поток находится ниже уровня дивидендов, что может привести к необходимости увеличивать долговую нагрузку для выплат акционерам в будущем.

Акции компании проходят в портфель по дивидендной стратегии с конца 2015 года.

#TATN #TATNP #divRUS

{kind=link}

Apple + Microsoft теперь стоят дороже всего фондового рынка Германии. Отличная картинка для понимания масштаба американского сектора интернета и технологий.

График - Holger Zschaepitz

#global

График - Holger Zschaepitz

#global

{kind=link}

Сеть коворкингов WeWork должна была провести одно из самых крупных IPO в этом году. Однако сначала не нашлось достаточно инвесторов, согласных оценить ее в $40-50 млрд, а затем была опубликована информация о рекордном квартальном убытке в $1,3 млрд.

Вместо крупного IPO компанию вполне может ждать крупное банкротство. Долларовые облигации We Company с погашением в 2025 году сегодня торгуются по 76 центов за доллар, доходность - 14%.

#global

Вместо крупного IPO компанию вполне может ждать крупное банкротство. Долларовые облигации We Company с погашением в 2025 году сегодня торгуются по 76 центов за доллар, доходность - 14%.

#global

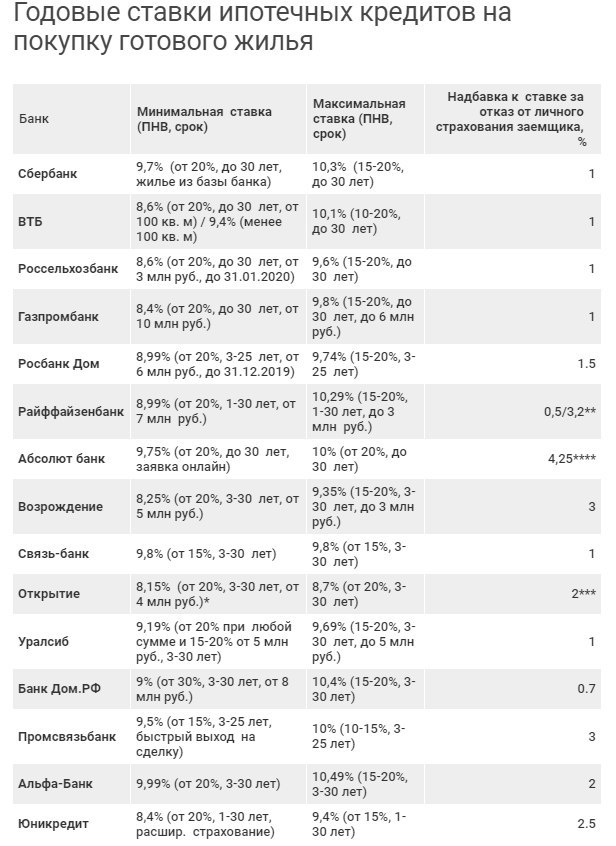

🏢 Ставки по ипотеке приближаются к историческому минимуму

17 из топ-20 банков по величине ипотечного портфеля смягчили условия кредитования после того, как ЦБ 25 октября снизил ключевую ставку на 0,5% до 6,5% годовых.

Средневзвешенная ставка по ипотеке сейчас находится на уровне около 9,6%, уже к концу года показатель должен обновить исторический минимум и достичь 9,2%-9,3%. Причина падения ставок - замедление инфляции на фоне стабилизации курса рубля и слабого потребительского спроса в российской экономике.

Снижение ипотечных ставок - позитивный сигнал для компаний строительного сектора и крупных банков.

Таблица - Ведомости

#макро

17 из топ-20 банков по величине ипотечного портфеля смягчили условия кредитования после того, как ЦБ 25 октября снизил ключевую ставку на 0,5% до 6,5% годовых.

Средневзвешенная ставка по ипотеке сейчас находится на уровне около 9,6%, уже к концу года показатель должен обновить исторический минимум и достичь 9,2%-9,3%. Причина падения ставок - замедление инфляции на фоне стабилизации курса рубля и слабого потребительского спроса в российской экономике.

Снижение ипотечных ставок - позитивный сигнал для компаний строительного сектора и крупных банков.

Таблица - Ведомости

#макро

{kind=link}

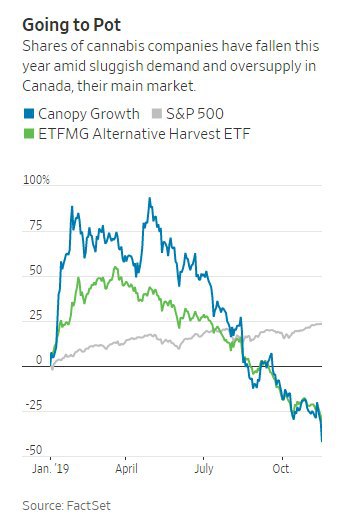

🚬Когда "горячая" торговая идея оборачивается провалом

Акции канадской Canopy Growth, крупнейшего производителя каннабиса по капитализации, вчера упали на 14% после отчета хуже ожиданий. С начала года падение составило 41%.

ETF-фонд на производителей конопли "ETFMG Alternative Harvest" в начале года на 40% опережал индекс S&P500,однако к середине ноября его отставание по доходности стало катастрофическим.

То, что иногда кажется очевидной инвестиционной идеей часто оказывается раздутым прессой пузырем.

#global

Акции канадской Canopy Growth, крупнейшего производителя каннабиса по капитализации, вчера упали на 14% после отчета хуже ожиданий. С начала года падение составило 41%.

ETF-фонд на производителей конопли "ETFMG Alternative Harvest" в начале года на 40% опережал индекс S&P500,однако к середине ноября его отставание по доходности стало катастрофическим.

То, что иногда кажется очевидной инвестиционной идеей часто оказывается раздутым прессой пузырем.

#global

{kind=link}

⚡️Интер РАО - поддерживает хорошие результаты

Финансовые результаты компании по итогам 9 мес 2019г:

Выручка +9,4% до 753,8 млрд руб

Операционная прибыль +21% до 77,1 млрд рублей

Чистая прибыль +16,3% до 64,7 млрд рублей

Отчетность — позитивная

Дивиденды

Компания выплачивает 25% от прибыли по МСФО в качестве дивидендов. За 2018 год выплатили акционерам 17,9 млрд руб или 17,1 копейки на акцию, доходность к текущим ценам — 3,8%. За счет увеличения прибыли дивиденды за 2019 год должны оказаться выше. Мы ожидаем выплаты в 22,2 коп на акцию, доходность к текущим ценам немного ниже среднего — 4,9%.

Ранее Минфин предлагал вдвое увеличить коэффициент выплат для Интер РАО, что стало бы позитивным сигналом для акций. Однако окончательного решения пока принято не было.

Стратегия

Несмотря на невысокую доходность акций Интер РАО, мы отмечаем хорошую стабильность выплат за последние 5 лет, отрицательную долговую нагрузку и очень сильный свободный денежный поток, который за последние 12 месяцев составил около 97,6 млрд рублей, то есть почти в 5 раз больше ожидаемых дивидендов.

Компания неохотно увеличивала дивиденды в последние годы из-за ожидаемой программы модернизации. Под нее Интер РАО накопила кэш в размере 243 млрд рублей. Этих средств достаточно для финансирования инвестиционной программы, поэтому мы видим высокую вероятность увеличения дивидендных выплат в дальнейшем.

Компания проходит в дивидендную стратегию несмотря на относительно невысокую дивоходность

#IRAO #divRUS

Финансовые результаты компании по итогам 9 мес 2019г:

Выручка +9,4% до 753,8 млрд руб

Операционная прибыль +21% до 77,1 млрд рублей

Чистая прибыль +16,3% до 64,7 млрд рублей

Отчетность — позитивная

Дивиденды

Компания выплачивает 25% от прибыли по МСФО в качестве дивидендов. За 2018 год выплатили акционерам 17,9 млрд руб или 17,1 копейки на акцию, доходность к текущим ценам — 3,8%. За счет увеличения прибыли дивиденды за 2019 год должны оказаться выше. Мы ожидаем выплаты в 22,2 коп на акцию, доходность к текущим ценам немного ниже среднего — 4,9%.

Ранее Минфин предлагал вдвое увеличить коэффициент выплат для Интер РАО, что стало бы позитивным сигналом для акций. Однако окончательного решения пока принято не было.

Стратегия

Несмотря на невысокую доходность акций Интер РАО, мы отмечаем хорошую стабильность выплат за последние 5 лет, отрицательную долговую нагрузку и очень сильный свободный денежный поток, который за последние 12 месяцев составил около 97,6 млрд рублей, то есть почти в 5 раз больше ожидаемых дивидендов.

Компания неохотно увеличивала дивиденды в последние годы из-за ожидаемой программы модернизации. Под нее Интер РАО накопила кэш в размере 243 млрд рублей. Этих средств достаточно для финансирования инвестиционной программы, поэтому мы видим высокую вероятность увеличения дивидендных выплат в дальнейшем.

Компания проходит в дивидендную стратегию несмотря на относительно невысокую дивоходность

#IRAO #divRUS

{kind=link}