«Олег Тиньков – наш духовный отец, но банком руковожу я»

Англичанин Оливер Хьюз, бывший руководитель российской Visa, возглавляет «Тинькофф банк» с его основания. «Олег – большая медиаперсона, он очень мощный чувак», – характеризует Хьюз босса, которому при первой встрече едва не указал на дверь. Но Хьюз уверяет, что демонстративное дистанцирование Тинькова от банка – не просто слова и банком руководит именно он, а семь месяцев в году отсутствующий в России Тиньков просто не смог бы это делать.

#TCSGDR

Интервью в Ведомостях

https://www.vedomosti.ru/finance/characters/2020/03/12/824982-oleg-tinkov-nash-duhovnii-bankom

Англичанин Оливер Хьюз, бывший руководитель российской Visa, возглавляет «Тинькофф банк» с его основания. «Олег – большая медиаперсона, он очень мощный чувак», – характеризует Хьюз босса, которому при первой встрече едва не указал на дверь. Но Хьюз уверяет, что демонстративное дистанцирование Тинькова от банка – не просто слова и банком руководит именно он, а семь месяцев в году отсутствующий в России Тиньков просто не смог бы это делать.

#TCSGDR

Интервью в Ведомостях

https://www.vedomosti.ru/finance/characters/2020/03/12/824982-oleg-tinkov-nash-duhovnii-bankom

Ведомости

Оливер Хьюз: «Олег Тиньков – наш духовный отец, но банком руковожу я»

Предправления «Тинькофф банка» объясняет, почему налоговые претензии властей США и болезнь Олега Тинькова не влияют на бизнес группы

🧪 Акрон - невысокая дивидендная доходность, но обвал курса рубля может многое изменить

Финальные дивиденды за 2019г: ₽157 на акцию

Доходность выплаты: 2,9%

Закрытие реестра: 14 апреля

Совокупные дивиденды за 2019г: ₽258 на акцию

Доходность к текущей цене: 4,7%

В прошлом году Акрон к основным дивидендам в мае рекомендовал дополнительные выплаты в мае. Мы ждем повторения сценария, в результате совокупный дивиденд может вырасти до ₽318.

▪️Дивидендная политика

Не менее 30% от чистой прибыли по МСФО. Совокупные выплаты по итогам года должны составить около половины от прибыли.

▪️Дивидендная стратегия

Средняя долговая нагрузка и невысокая дивидендная доходность не позволяют одному из крупнейших российских производителей минеральных удобрений проходить в портфель по дивидендной стратегии. Обвал курса рубля может привести к значительному улучшению показателей компании в 2020 году. Экспорт Акрона составляет 82% от выручки.

С публикацией отчетности за 2019 год присвоим рейтинг по активной стратегии. Предварительная оценка дает очень интересные результаты.

Рейтинг по дивидендной стратегии - Hold (5,8)

#AKRN #DivRus

Финальные дивиденды за 2019г: ₽157 на акцию

Доходность выплаты: 2,9%

Закрытие реестра: 14 апреля

Совокупные дивиденды за 2019г: ₽258 на акцию

Доходность к текущей цене: 4,7%

В прошлом году Акрон к основным дивидендам в мае рекомендовал дополнительные выплаты в мае. Мы ждем повторения сценария, в результате совокупный дивиденд может вырасти до ₽318.

▪️Дивидендная политика

Не менее 30% от чистой прибыли по МСФО. Совокупные выплаты по итогам года должны составить около половины от прибыли.

▪️Дивидендная стратегия

Средняя долговая нагрузка и невысокая дивидендная доходность не позволяют одному из крупнейших российских производителей минеральных удобрений проходить в портфель по дивидендной стратегии. Обвал курса рубля может привести к значительному улучшению показателей компании в 2020 году. Экспорт Акрона составляет 82% от выручки.

С публикацией отчетности за 2019 год присвоим рейтинг по активной стратегии. Предварительная оценка дает очень интересные результаты.

Рейтинг по дивидендной стратегии - Hold (5,8)

#AKRN #DivRus

{kind=link}

Фондовый рынок это единственный рынок, с которого бегут покупатели, когда начинается сезон скидок. 🛒

Торги в США остановлены вновь из-за падения акций на 7%.

Торги в США остановлены вновь из-за падения акций на 7%.

{kind=link}

{kind=link}

🇷🇺 Итоги дня. Рынки продолжают падение, отчетность МТС, устойчивый Акрон

▪️Индекс Мосбиржи -8,3%

▪️доллар - ₽74,5, евро - ₽82,8

▪️Индекс S&P500 -8%

🧪 Акрон - лучше рынка. Компания сегодня рекомендовала дивиденды, но главный драйвер роста - снижение курса рубля, которое может улучшить результаты крупного экспортера удобрений по итогам 2020 года.

📱 МТС по итогам 2019 года: выручка +5,5%, прибыль выросла в 8 раз - до ₽54,2 млрд. В предыдущем году прибыль была занижена из-за резервов под штраф по коррупционному делу в Узбекистане. Сейчас показатель восстановился до уровня 2017 года.

🛢 Председатель правления Новатэка Михельсон купил акции компании на $7 млн. Личным примером показал как должен действовать долгосрочный инвестор в кризис. Хорошо, когда есть свободный кэш.

🏦 Чистая прибыль Банка Санкт-Петербург по МСФО в 2019 году составила ₽7,9 млрд, что на 12,6% ниже по сравнению с предыдущим годом. При выплате 20% на дивиденды доходность составит 7,1%.

⚡️ Акции ТГК-1 обваливались на 16,1% на фоне публикации данных по МСФО. Ранее в четверг компания сообщила, что ее чистая прибыль в 2019 году сократилась на 23,3% и составила ₽7,99 млрд, что оказалось хуже ожиданий аналитиков. При выплате 50% от прибыли в качестве дивидендов их текущая доходность составит 9,5%.

#HeatMap

▪️Индекс Мосбиржи -8,3%

▪️доллар - ₽74,5, евро - ₽82,8

▪️Индекс S&P500 -8%

🧪 Акрон - лучше рынка. Компания сегодня рекомендовала дивиденды, но главный драйвер роста - снижение курса рубля, которое может улучшить результаты крупного экспортера удобрений по итогам 2020 года.

📱 МТС по итогам 2019 года: выручка +5,5%, прибыль выросла в 8 раз - до ₽54,2 млрд. В предыдущем году прибыль была занижена из-за резервов под штраф по коррупционному делу в Узбекистане. Сейчас показатель восстановился до уровня 2017 года.

🛢 Председатель правления Новатэка Михельсон купил акции компании на $7 млн. Личным примером показал как должен действовать долгосрочный инвестор в кризис. Хорошо, когда есть свободный кэш.

🏦 Чистая прибыль Банка Санкт-Петербург по МСФО в 2019 году составила ₽7,9 млрд, что на 12,6% ниже по сравнению с предыдущим годом. При выплате 20% на дивиденды доходность составит 7,1%.

⚡️ Акции ТГК-1 обваливались на 16,1% на фоне публикации данных по МСФО. Ранее в четверг компания сообщила, что ее чистая прибыль в 2019 году сократилась на 23,3% и составила ₽7,99 млрд, что оказалось хуже ожиданий аналитиков. При выплате 50% от прибыли в качестве дивидендов их текущая доходность составит 9,5%.

#HeatMap

{kind=link}

{kind=link}

{kind=link}

🏛 ФРС - мощнейший инструмент поддержки банковской системы

🔸 Вчера ФРС объявила о предоставлении $1,5 трлн краткосрочной ликвидности в виде операций РЕПО. Банки смогут заложить облигации на срок от 1 до 3 месяцев, получив взамен деньги, которыми можно будет удовлетворить требования в случае "набега вкладчиков".

🔸 Операции снизят риск роста ставок по государственным облигациям США. Ранее на неделе их цена пошла вниз. В качестве причины аналитики указывали именно необходимость банков продавать долговые бумаги, чтобы расплатиться с кредиторами.

🔸 В результате операций активы на балансе Центробанка, составляющие $4,2 трлн, увеличатся на треть. Хотя операции РЕПО временные, если кризис на рынке сохранится, срок предоставления ликвидности банкам без сомнений будет продлен.

🔸 ФРС делает то, что должна делать. Операции может не остановят панику в акциях и точно не сдержат распространение вируса, но дополнительная ликвидность поддержит банки и значительно снизит вероятность "депрессивного" сценария в экономике.

#макро

🔸 Вчера ФРС объявила о предоставлении $1,5 трлн краткосрочной ликвидности в виде операций РЕПО. Банки смогут заложить облигации на срок от 1 до 3 месяцев, получив взамен деньги, которыми можно будет удовлетворить требования в случае "набега вкладчиков".

🔸 Операции снизят риск роста ставок по государственным облигациям США. Ранее на неделе их цена пошла вниз. В качестве причины аналитики указывали именно необходимость банков продавать долговые бумаги, чтобы расплатиться с кредиторами.

🔸 В результате операций активы на балансе Центробанка, составляющие $4,2 трлн, увеличатся на треть. Хотя операции РЕПО временные, если кризис на рынке сохранится, срок предоставления ликвидности банкам без сомнений будет продлен.

🔸 ФРС делает то, что должна делать. Операции может не остановят панику в акциях и точно не сдержат распространение вируса, но дополнительная ликвидность поддержит банки и значительно снизит вероятность "депрессивного" сценария в экономике.

#макро

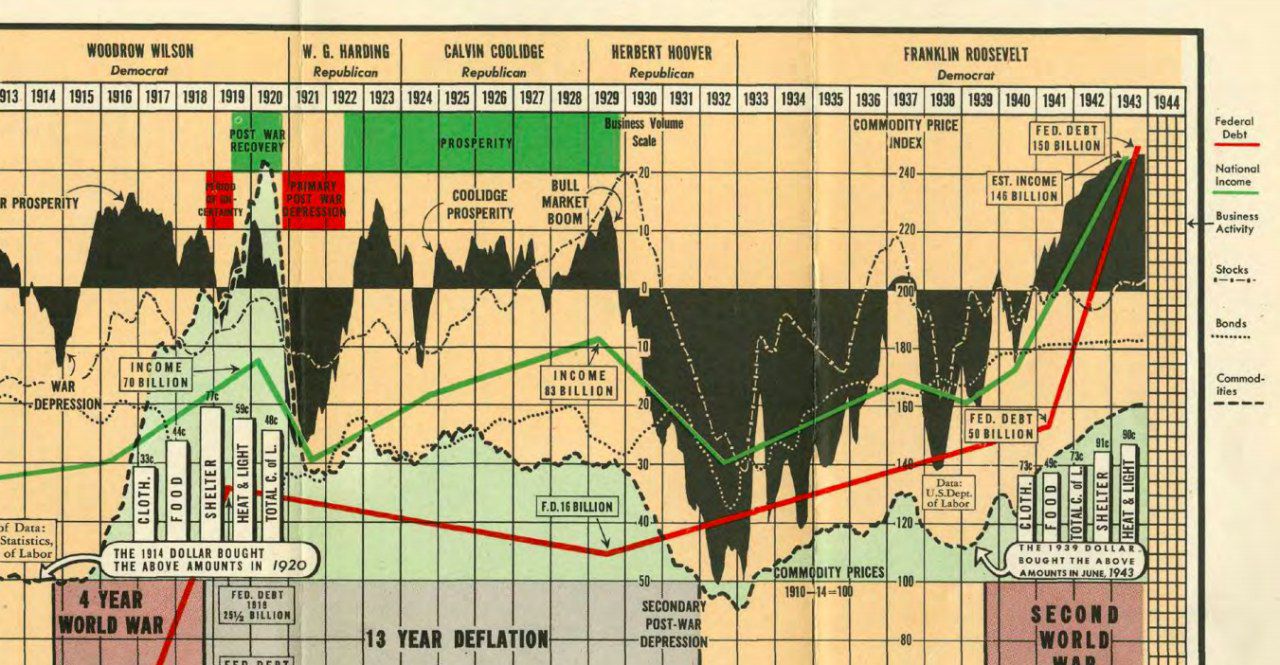

Если вы хотите отвлечься от новостей о вирусе и любите финансовую историю, то в архивах Bastion нашелся великолепный памфлет 1943 года от ФРС с историей взлетов и падений экономики и рынка США с 1775 года.

В инфографике есть доходность рынка акций и облигаций, индекса цен на товары, долга, ВВП.

#history

В инфографике есть доходность рынка акций и облигаций, индекса цен на товары, долга, ВВП.

#history

{kind=link}

📡 МТС - генератор дивидендов, который может оказаться устойчивее других компаний к кризису

🔹 МТС снизила выручку на 1% по итогам 2019 года из-за продажи дочки на Украине. Без учета консолидации украинского бизнеса показатель вырос на 5,5%. Прибыль составила ₽54,2 млрд, увеличившись почти в 8 раз по сравнению с 2018 годом, когда компания зарезервировала средства под выплату штрафа за взятки в Узбекистане. Скорректированная EBITDA +3%. Результаты отчетности - нейтральные.

🔹 Рост долговой нагрузки за год составил с 1,2x до 1,5x по коэффициенту "Чистый долг/ cкорр EBITDA". Компания заняла деньги, чтобы выплатить штраф в ₽55,6 млрд, при этом не сокращая дивиденды.

🔹 Свободный денежный поток МТС в 2019 году - ₽71 млрд. Общие дивиденды за 2019 год составят около ₽82 млрд или ₽41,2 на акцию. ₽26,5 млрд или ₽13,25 на акцию из этого - специальные дивиденды по итогам 9 месяцев 2019 года после продажи украинской дочки. По итогам 2020 года выплаты снизятся до ₽28 на акцию, доходность к текущей цене - 10,3%.

🔹 Помимо дивидендов компания также выкупает акции. По итогам 2019 года объем выкупа составил ₽16 млрд. На последнем конференц-колле менеджмент объявил о возможном продолжении программы еще на ₽15 млрд.

🔹 Рейтинга МТС достаточно для портфеля по дивидендной стратегии. Слабым местом является возросшая долговая нагрузка. Рейтинг - Buy 7,2.

🔹 Компания ранее не проходила в портфель по активной стратегии, так как имела высокие мультипликаторы оценки при низких темпах роста бизнеса. При потенциальном кризисе в российской экономике доходы МТС могут оказаться устойчивее остальных компаний российского рынка, что приведет к росту оценок. Рейтинг компании по активной стратегии на пересмотре.

#MTSS #RussiaActive #DivRus

🔹 МТС снизила выручку на 1% по итогам 2019 года из-за продажи дочки на Украине. Без учета консолидации украинского бизнеса показатель вырос на 5,5%. Прибыль составила ₽54,2 млрд, увеличившись почти в 8 раз по сравнению с 2018 годом, когда компания зарезервировала средства под выплату штрафа за взятки в Узбекистане. Скорректированная EBITDA +3%. Результаты отчетности - нейтральные.

🔹 Рост долговой нагрузки за год составил с 1,2x до 1,5x по коэффициенту "Чистый долг/ cкорр EBITDA". Компания заняла деньги, чтобы выплатить штраф в ₽55,6 млрд, при этом не сокращая дивиденды.

🔹 Свободный денежный поток МТС в 2019 году - ₽71 млрд. Общие дивиденды за 2019 год составят около ₽82 млрд или ₽41,2 на акцию. ₽26,5 млрд или ₽13,25 на акцию из этого - специальные дивиденды по итогам 9 месяцев 2019 года после продажи украинской дочки. По итогам 2020 года выплаты снизятся до ₽28 на акцию, доходность к текущей цене - 10,3%.

🔹 Помимо дивидендов компания также выкупает акции. По итогам 2019 года объем выкупа составил ₽16 млрд. На последнем конференц-колле менеджмент объявил о возможном продолжении программы еще на ₽15 млрд.

🔹 Рейтинга МТС достаточно для портфеля по дивидендной стратегии. Слабым местом является возросшая долговая нагрузка. Рейтинг - Buy 7,2.

🔹 Компания ранее не проходила в портфель по активной стратегии, так как имела высокие мультипликаторы оценки при низких темпах роста бизнеса. При потенциальном кризисе в российской экономике доходы МТС могут оказаться устойчивее остальных компаний российского рынка, что приведет к росту оценок. Рейтинг компании по активной стратегии на пересмотре.

#MTSS #RussiaActive #DivRus

{kind=link}

🇷🇺 Банки восстанавливаются, рынок в небольшом плюсе

▪️Индекс Моcбиржи +1,3%.

▪️USD/RUB 73,55 ₽

▪️EUR/RUB 81,42 ₽

▪️S&P500 +2,3%

🏦 Лучше рынка - банковский сектор. Сбербанк восстанавливается на 12,9%, Тинькофф - на 8,8%. Улучшение может быть следствием мощнейшей поддержки банковского сектора в США со стороны ФРС.

⛏ Совет директоров Распадской на заседании 19 марта рассмотрит рекомендации ЦБ РФ по дивидендной политике. Вновь появляются надежды на рост выплат, акции растут на 8,4%.

📉 Сургутнефтегаз вернулся к 27 рублям, уровню, с которого взлетал в 2 раза во второй половине прошлого года. Очередная история о том, как акция может взлететь на пустом месте, а потом упасть.

❗️ Мостотрест выкупит акции по 220,4 рубля, при последней цене акции в 119 рублей. В понедельник будет ракета.

#HeatMap

▪️Индекс Моcбиржи +1,3%.

▪️USD/RUB 73,55 ₽

▪️EUR/RUB 81,42 ₽

▪️S&P500 +2,3%

🏦 Лучше рынка - банковский сектор. Сбербанк восстанавливается на 12,9%, Тинькофф - на 8,8%. Улучшение может быть следствием мощнейшей поддержки банковского сектора в США со стороны ФРС.

⛏ Совет директоров Распадской на заседании 19 марта рассмотрит рекомендации ЦБ РФ по дивидендной политике. Вновь появляются надежды на рост выплат, акции растут на 8,4%.

📉 Сургутнефтегаз вернулся к 27 рублям, уровню, с которого взлетал в 2 раза во второй половине прошлого года. Очередная история о том, как акция может взлететь на пустом месте, а потом упасть.

❗️ Мостотрест выкупит акции по 220,4 рубля, при последней цене акции в 119 рублей. В понедельник будет ракета.

#HeatMap

{kind=link}

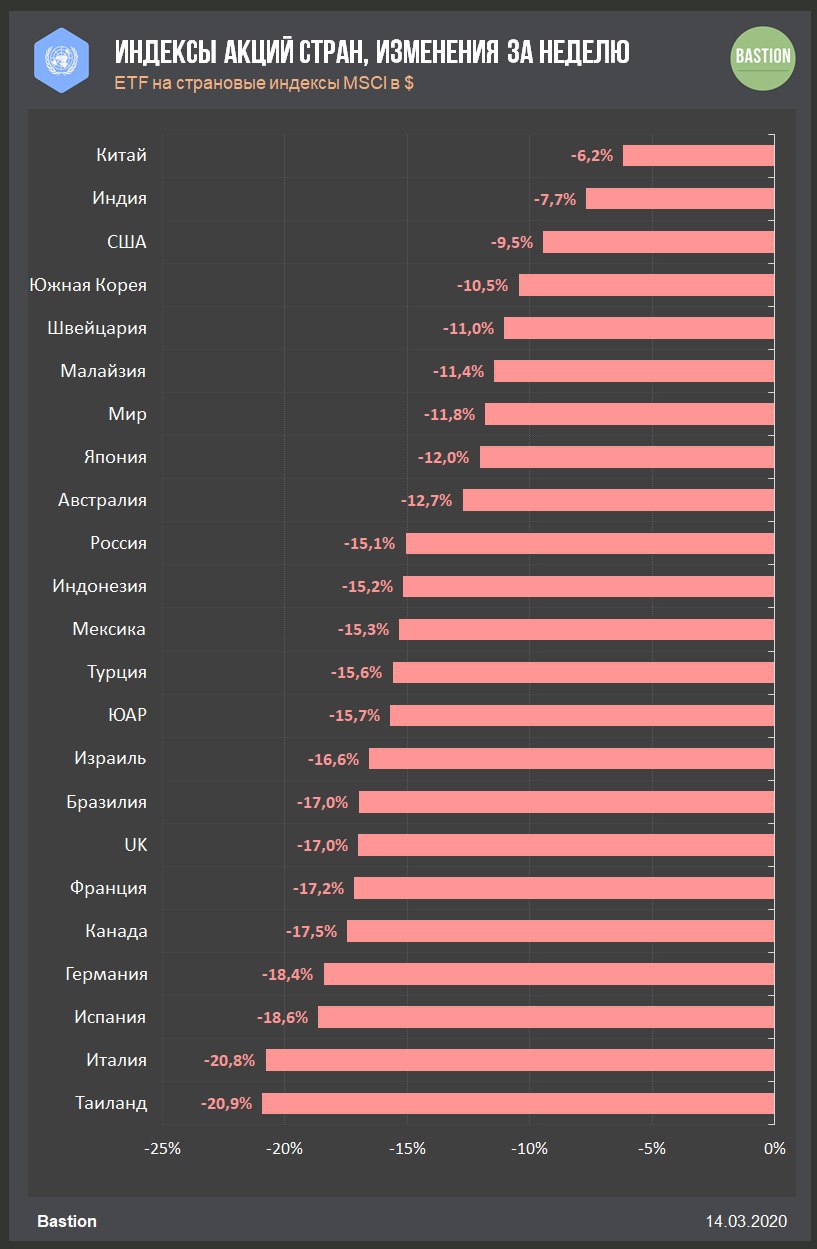

🌎 Худшая неделя для мирового рынка акций с 2008 года -11,8%

🇨🇳 Китай вновь устойчивее других рынков -6,2%. Страна возвращается к нормальной жизни после карантина. Apple сообщила об открытии всех магазинов в стране. Ранее об открытии большинства кофеен сообщил Starbucks.

🇪🇺 Европа - слабее остального мира. Индексы Германии, Италии и Испании потеряли более 18%.

🇷🇺 Россия -15%. Вроде бы очень негативно, но на фоне остальных российский рынок особо ничем не выделился

#trends

🇨🇳 Китай вновь устойчивее других рынков -6,2%. Страна возвращается к нормальной жизни после карантина. Apple сообщила об открытии всех магазинов в стране. Ранее об открытии большинства кофеен сообщил Starbucks.

🇪🇺 Европа - слабее остального мира. Индексы Германии, Италии и Испании потеряли более 18%.

🇷🇺 Россия -15%. Вроде бы очень негативно, но на фоне остальных российский рынок особо ничем не выделился

#trends

{kind=link}

Инвестбанк JPMorgan о состоянии экономики:

Мы ожидаем острой и масштабной рецессии мировой экономики в 1 полугодии 2020 года. "Социальное дистанцирование" увеличивает скорость падения.

Прогнозы по ВВП в 2020 году

🇺🇸 США 1 кв: -2%

🇺🇸США 2 кв: -3%

🇪🇺ЕС 1 кв: -1,7%

🇪🇺ЕС 2 кв: -3,3%

#макро

Мы ожидаем острой и масштабной рецессии мировой экономики в 1 полугодии 2020 года. "Социальное дистанцирование" увеличивает скорость падения.

Прогнозы по ВВП в 2020 году

🇺🇸 США 1 кв: -2%

🇺🇸США 2 кв: -3%

🇪🇺ЕС 1 кв: -1,7%

🇪🇺ЕС 2 кв: -3,3%

#макро

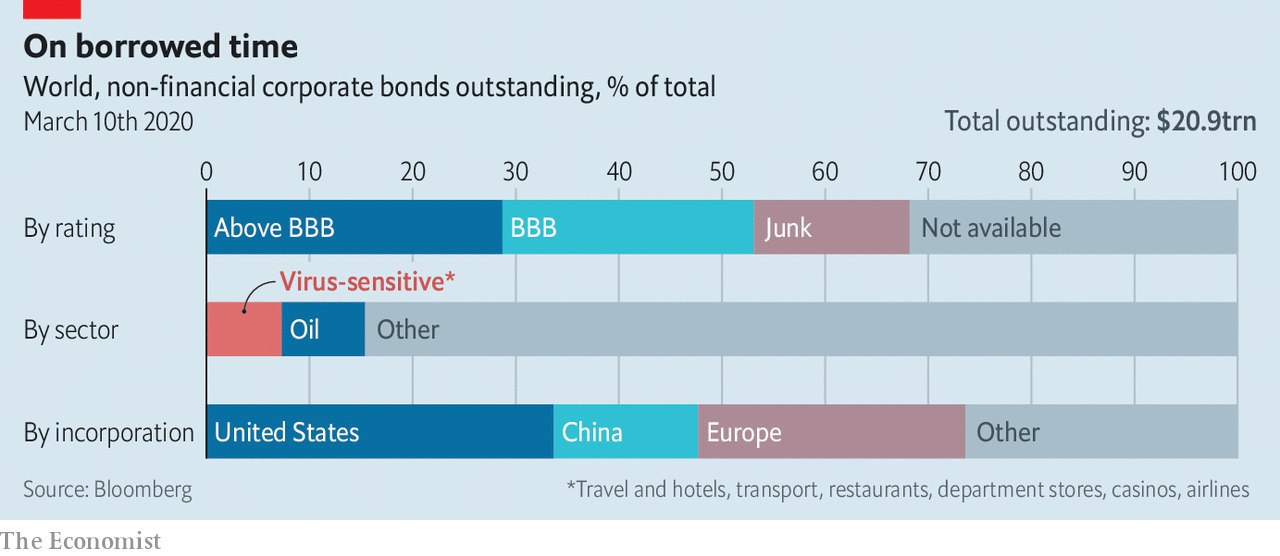

🏦 В центре внимания - рынок корпоративного долга объемом в $74 трлн.

▪️7% корпоративных облигаций проходится на отрасли, связанные с туризмом и путешествиями. Еще 8% - нефтегазовый сектор. Несколько $трлн напрямую подвергается заметному риску неуплаты после событий последних недель.

▪️Рекордные 2/3 корпоративного долга имеют "мусорный" кредитный рейтинг или лишь на 1 ступень выше - рейтинг "BBB".

▪️Чтобы пережить эти месяцы, бизнесу понадобится огромный объем ликвидности от мировых ЦБ и, скорее всего, массовая национализация.

The Economist

#trends

▪️7% корпоративных облигаций проходится на отрасли, связанные с туризмом и путешествиями. Еще 8% - нефтегазовый сектор. Несколько $трлн напрямую подвергается заметному риску неуплаты после событий последних недель.

▪️Рекордные 2/3 корпоративного долга имеют "мусорный" кредитный рейтинг или лишь на 1 ступень выше - рейтинг "BBB".

▪️Чтобы пережить эти месяцы, бизнесу понадобится огромный объем ликвидности от мировых ЦБ и, скорее всего, массовая национализация.

The Economist

#trends

{kind=link}