Бухгалтери малих та середніх підприємств Нідерландів ледве справляються з роботою через надмірне держрегулювання.

.

"Бухгалтер малого та середнього бізнесу більше не може витримувати регулятивний тиск

правила для професії бухгалтера постійно посилюються, що робить професію не тільки менш привабливою, але бухгалтери також занадто зайняті файлами. З точки зору регулювання, великі фірми вирішують питання, вважає Бішевель; про бухгалтера МСП забули, і його слід краще залучати до розробки правил.

«Бухгалтери малого та середнього бізнесу насилу справляються з роботою, витрати для клієнта зростають, а якість насправді не покращується. Вони в основному стурбовані файлами та дотриманням усіх цих правил, замість того, щоб дивитися, що насправді відбувається в компаніях»

Тому голова правління ONL наполягає на меншому регулюванні, щоб гарантувати, що бухгалтер залишається доступним для підприємця МСП і може продовжувати виконувати консультативну роль."

.

https://www.accountant.nl/nieuws/2023/3/mkb-accountant-kan-regeldruk-niet-meer-aan/

.

#Бухгалтер #Бухгалтерия

.

"Бухгалтер малого та середнього бізнесу більше не може витримувати регулятивний тиск

правила для професії бухгалтера постійно посилюються, що робить професію не тільки менш привабливою, але бухгалтери також занадто зайняті файлами. З точки зору регулювання, великі фірми вирішують питання, вважає Бішевель; про бухгалтера МСП забули, і його слід краще залучати до розробки правил.

«Бухгалтери малого та середнього бізнесу насилу справляються з роботою, витрати для клієнта зростають, а якість насправді не покращується. Вони в основному стурбовані файлами та дотриманням усіх цих правил, замість того, щоб дивитися, що насправді відбувається в компаніях»

Тому голова правління ONL наполягає на меншому регулюванні, щоб гарантувати, що бухгалтер залишається доступним для підприємця МСП і може продовжувати виконувати консультативну роль."

.

https://www.accountant.nl/nieuws/2023/3/mkb-accountant-kan-regeldruk-niet-meer-aan/

.

#Бухгалтер #Бухгалтерия

{kind=link}

Тримаю листа від Мінфіну і зізнатись, я чекав від нього більш насиченої відповіді.

.

Але натомість отримав уник, який не дає жодної конкретики. Ваша реакція може бути подібною до моєї - "Ну що ж, і на тому дякую Мінфіну".

Але ж неймовірно важливо знати, як діяти в подібних ситуаціях - до яких витрат включати транспортні витрати. Тому якщо у вашого підприємства виникають схожі проблеми, вам доведеться звернутися до Мінфіну самостійно, надаючи купи відповідних документів по операції.

Тож якщо виникають питання з приводу бухгалтерського обліку, фінансової звітності, не соромтеся звертатися до Мінфіну із запитом.

Як бачите, я користувався їх послугами і машина їде. Стежка, яку потоптали, буде чудовим початком.

.

#Бухучет #Бухгалтер

.

Але натомість отримав уник, який не дає жодної конкретики. Ваша реакція може бути подібною до моєї - "Ну що ж, і на тому дякую Мінфіну".

Але ж неймовірно важливо знати, як діяти в подібних ситуаціях - до яких витрат включати транспортні витрати. Тому якщо у вашого підприємства виникають схожі проблеми, вам доведеться звернутися до Мінфіну самостійно, надаючи купи відповідних документів по операції.

Тож якщо виникають питання з приводу бухгалтерського обліку, фінансової звітності, не соромтеся звертатися до Мінфіну із запитом.

Як бачите, я користувався їх послугами і машина їде. Стежка, яку потоптали, буде чудовим початком.

.

#Бухучет #Бухгалтер

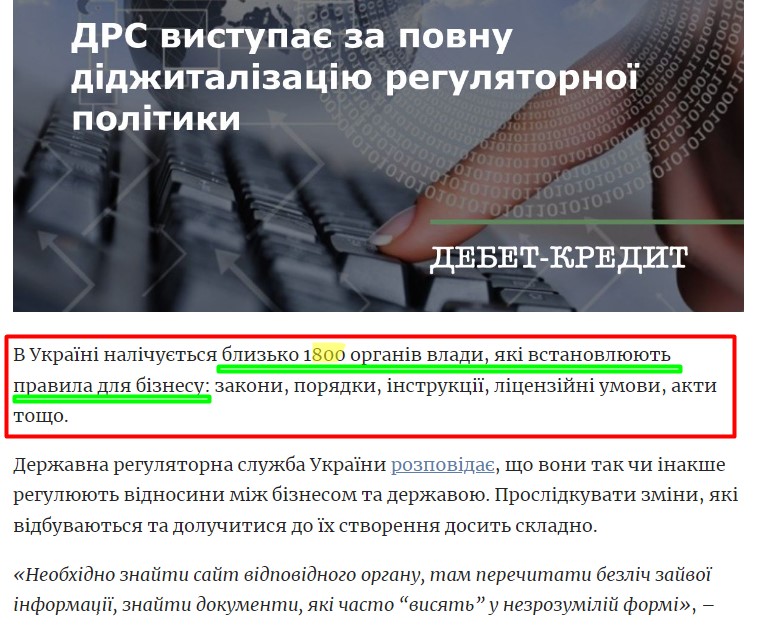

В Україні налічується близько 1800 органів влади, які встановлюють правила для бізнесу: закони, порядки, інструкції, ліцензійні умови, акти тощо.

.

https://news.dtkt.ua/law/inspections/82607-drs-vistupaje-za-povnu-didzitalizaciiu-reguliatornoyi-politiki

.

#Бизнес #Автоматизация

.

https://news.dtkt.ua/law/inspections/82607-drs-vistupaje-za-povnu-didzitalizaciiu-reguliatornoyi-politiki

.

#Бизнес #Автоматизация

{kind=link}

Отримана підприємством кредит-нота не є об'єктом оподаткування ПДВ.

.

"41. Отже, колегія суддів погоджується з висновками судів попередніх інстанцій про те, що отримані позивачем «кредит-ноти» в якості бонусів за вказаними контрактами не є об`єктом оподаткування відповідно до статті 185 ПК України, оскільки кредит-нота є документом, що підтверджує волевиявлення однієї сторони щодо зміни умов договору, в тому числі з оплати його ціни або погашення дебіторської або кредиторської заборгованості протягом терміну виконання зобов`язань за договором, і не є доходом в розумінні статті 14 ПК України.".

.

https://reyestr.court.gov.ua/Review/107251213

.

#НДС

.

"41. Отже, колегія суддів погоджується з висновками судів попередніх інстанцій про те, що отримані позивачем «кредит-ноти» в якості бонусів за вказаними контрактами не є об`єктом оподаткування відповідно до статті 185 ПК України, оскільки кредит-нота є документом, що підтверджує волевиявлення однієї сторони щодо зміни умов договору, в тому числі з оплати його ціни або погашення дебіторської або кредиторської заборгованості протягом терміну виконання зобов`язань за договором, і не є доходом в розумінні статті 14 ПК України.".

.

https://reyestr.court.gov.ua/Review/107251213

.

#НДС

Облік зворотних і безповоротних відходів.

.

Відходи є зворотними, якщо від їх використання можна отримати економічну вигоду. Відходи, що не можуть бути використані або реалізовані, вважаються безповоротними і входять до собівартості виготовленої продукції.

.

https://reyestr.court.gov.ua/Review/107105418

.

#Бухучет

.

Відходи є зворотними, якщо від їх використання можна отримати економічну вигоду. Відходи, що не можуть бути використані або реалізовані, вважаються безповоротними і входять до собівартості виготовленої продукції.

.

https://reyestr.court.gov.ua/Review/107105418

.

#Бухучет

Новий власник нерухомості має сплачувати плату за землю, навіть якщо земля не переоформлена.

.

"Пунктом 287.1 ПКУ передбачено, що власники землі та землекористувачі сплачують плату за землю з дня виникнення права власності або права користування земельною ділянкою.

Відповідно до частин першої, другої статті 120 ЗКУ у разі набуття права власності на жилий будинок, будівлю або споруду, що перебувають у власності, користуванні іншої особи, припиняється право власності, право користування земельною ділянкою, на якій розташовані ці об`єкти. До особи, яка набула право власності на жилий будинок, будівлю або споруду, розміщені на земельній ділянці, що перебуває у власності іншої особи, переходить право власності на земельну ділянку або її частину, на якій вони розміщені, без зміни її цільового призначення.

Якщо жилий будинок, будівля або споруда розміщені на земельній ділянці, що перебуває у користуванні, то в разі набуття права власності на ці об`єкти до набувача переходить право користування земельною ділянкою, на якій вони розміщені, на тих самих умовах і в тому ж обсязі, що були у попереднього землекористувача.

Аналогічним чином перехід права власності та права користування на земельну ділянку до особи, яка набула право власності на житловий будинок, будівлю або споруду, унормовують положення статті 377 ЦКУ"

.

Єдине - потрібно з'ясовувати ставку податку в кожній окремій ситуації. Може так бути, що ставка не встановлена для такої ситуації. Тоді і платити не треба. Детальніше - в судовому рішенні.

.

https://reyestr.court.gov.ua/Review/107151987

.

#Земля

.

"Пунктом 287.1 ПКУ передбачено, що власники землі та землекористувачі сплачують плату за землю з дня виникнення права власності або права користування земельною ділянкою.

Відповідно до частин першої, другої статті 120 ЗКУ у разі набуття права власності на жилий будинок, будівлю або споруду, що перебувають у власності, користуванні іншої особи, припиняється право власності, право користування земельною ділянкою, на якій розташовані ці об`єкти. До особи, яка набула право власності на жилий будинок, будівлю або споруду, розміщені на земельній ділянці, що перебуває у власності іншої особи, переходить право власності на земельну ділянку або її частину, на якій вони розміщені, без зміни її цільового призначення.

Якщо жилий будинок, будівля або споруда розміщені на земельній ділянці, що перебуває у користуванні, то в разі набуття права власності на ці об`єкти до набувача переходить право користування земельною ділянкою, на якій вони розміщені, на тих самих умовах і в тому ж обсязі, що були у попереднього землекористувача.

Аналогічним чином перехід права власності та права користування на земельну ділянку до особи, яка набула право власності на житловий будинок, будівлю або споруду, унормовують положення статті 377 ЦКУ"

.

Єдине - потрібно з'ясовувати ставку податку в кожній окремій ситуації. Може так бути, що ставка не встановлена для такої ситуації. Тоді і платити не треба. Детальніше - в судовому рішенні.

.

https://reyestr.court.gov.ua/Review/107151987

.

#Земля

Британські фірми стогнуть від ПДВ - давайте стогнати разом!

.

- 71% британських компаній вважають, що подання ПДВ занадто складне і підтримують спрощення правил.

- Майже чверть (24%) британських компаній були перевірені за неправильне або запізнене подання ПДВ.

- 20% британських компаній випадково переплатили за ПДВ.

- Майже половина (46%) компаній витрачають 10–40 годин на місяць на дотримання ПДВ, включаючи перевірку транзакцій, подання ПДВ та дослідження різних податкових законів.

- З січня 2023 року діє новий режим штрафів за ПДВ, який передбачає штрафи та пеню за запізнення у поданні та сплаті звітності.

- З 1 листопада 2022 року HMRC закрила свою застарілу веб-портал, який використовувався компаніями для подання ПДВ. Без альтернативного способу подання звітності за ПДВ за межами програмного забезпечення, сумісного з Making Tax Digital (MTD), закінчився «перехідний» період для встановлення цифрових зв'язків.

- Внаслідок цього приблизно 832 000 британських платників ПДВ ризикували отримати великі штрафи.

- Близько половини (51%) керуючих працівників не могли б впевнено пояснити податкові зобов'язання своєї компанії за ПДВ комусь ззовні.

- Незважаючи на це, майже третина (29%) британських компаній не хочуть інвестувати в технології для оподаткування, які допомогли б їм спростити свою податкову функцію та допомогти з розрахунком та підготовкою ПДВ.

- ПДВ було запроваджено у Великобританії 50 років тому — 1 квітня.

.

https://www.theaccountant-online.com/news/vat-continues-to-confuse-uk-businesses-50-years-on/

.

#НДС

.

- 71% британських компаній вважають, що подання ПДВ занадто складне і підтримують спрощення правил.

- Майже чверть (24%) британських компаній були перевірені за неправильне або запізнене подання ПДВ.

- 20% британських компаній випадково переплатили за ПДВ.

- Майже половина (46%) компаній витрачають 10–40 годин на місяць на дотримання ПДВ, включаючи перевірку транзакцій, подання ПДВ та дослідження різних податкових законів.

- З січня 2023 року діє новий режим штрафів за ПДВ, який передбачає штрафи та пеню за запізнення у поданні та сплаті звітності.

- З 1 листопада 2022 року HMRC закрила свою застарілу веб-портал, який використовувався компаніями для подання ПДВ. Без альтернативного способу подання звітності за ПДВ за межами програмного забезпечення, сумісного з Making Tax Digital (MTD), закінчився «перехідний» період для встановлення цифрових зв'язків.

- Внаслідок цього приблизно 832 000 британських платників ПДВ ризикували отримати великі штрафи.

- Близько половини (51%) керуючих працівників не могли б впевнено пояснити податкові зобов'язання своєї компанії за ПДВ комусь ззовні.

- Незважаючи на це, майже третина (29%) британських компаній не хочуть інвестувати в технології для оподаткування, які допомогли б їм спростити свою податкову функцію та допомогти з розрахунком та підготовкою ПДВ.

- ПДВ було запроваджено у Великобританії 50 років тому — 1 квітня.

.

https://www.theaccountant-online.com/news/vat-continues-to-confuse-uk-businesses-50-years-on/

.

#НДС

{kind=link}

Некваліфікований (несертифікований) бухгалтер приносить збитки підприємству.

.

- За результатами опитування AAT (Асоціація спеціалістів бухгалтерського обліку Великобританії), 42% респондентів (підприємств) заявили, що втратили гроші через дії свого бухгалтера або податкового консультанта.

- Одна третина бухгалтерів є нерегульованими (не мають сертифіката і не входять до бухгалтерської асоціації), але ця група несе відповідальність за дві третини скарг, які надходять до HMRC.

- 45% опитаних поділилися, що мали негативний досвід зі своїм бухгалтером або податковим консультантом.

- 25% переплатили податки, 17% пропустили податковий термін, а 51% змушені були найняти кваліфікованого бухгалтера, щоб виправити помилки попереднього некваліфікованого бухгалтера.

- AAT закликає уряд зробити обов’язковим членство в професійному органі для будь-кого, хто пропонує платні послуги з податків або бухгалтерського обліку.

.

Про подібні дослідження в Україні нам не відомо.

.

https://www.theaccountant-online.com/news/aat-four-in-ten-have-lost-money-due-to-poor-accounting/

.

#Бухгалтер #Бухгалтерия

.

- За результатами опитування AAT (Асоціація спеціалістів бухгалтерського обліку Великобританії), 42% респондентів (підприємств) заявили, що втратили гроші через дії свого бухгалтера або податкового консультанта.

- Одна третина бухгалтерів є нерегульованими (не мають сертифіката і не входять до бухгалтерської асоціації), але ця група несе відповідальність за дві третини скарг, які надходять до HMRC.

- 45% опитаних поділилися, що мали негативний досвід зі своїм бухгалтером або податковим консультантом.

- 25% переплатили податки, 17% пропустили податковий термін, а 51% змушені були найняти кваліфікованого бухгалтера, щоб виправити помилки попереднього некваліфікованого бухгалтера.

- AAT закликає уряд зробити обов’язковим членство в професійному органі для будь-кого, хто пропонує платні послуги з податків або бухгалтерського обліку.

.

Про подібні дослідження в Україні нам не відомо.

.

https://www.theaccountant-online.com/news/aat-four-in-ten-have-lost-money-due-to-poor-accounting/

.

#Бухгалтер #Бухгалтерия

The Accountant

AAT: Four in Ten Have Lost Money Due to Poor Accounting

The AAT has captured views that sheds light on the risks that some businesses are taking with their finances.

Договір оренди автомобіля ФОП має бути нотаріально посвідчений.

.

Нова думка ВП ВС.

.

Чи має посвідчуватися нотаріально договір оренди ТЗ між ФОП, скаже ВП ВС - Юридические новости (protocol.ua)

.

#Аренда #ФЛП

.

Нова думка ВП ВС.

.

Чи має посвідчуватися нотаріально договір оренди ТЗ між ФОП, скаже ВП ВС - Юридические новости (protocol.ua)

.

#Аренда #ФЛП

protocol.ua

Чи має посвідчуватися нотаріально договір оренди ТЗ між ФОП, скаже ВП ВС - Юридические новости

Чи має посвідчуватися нотаріально договір оренди ТЗ між ФОП, скаже ВП ВС - Юридические новости на ресурсе - Протокол

На Полтавщині викрили бізнесменів, які продавали продукцію наліво.

.

1.Підприємство закуповувало глину, гранулювало та фасувало цю сировину для продажу.

2.Готову продукцію частково продавали наліво за готівку - готівка надходила на особисті картки службових осіб.

3.Детективи БЕБ виявили це порушення. Вилучено понад 1,5 млн грн необлікованої готівки, пораховані збитки з несплачених податків близько 5 млн. грн.

.

https://poltava.to/news/70790/

.

#Мошенничество #Бизнес

.

1.Підприємство закуповувало глину, гранулювало та фасувало цю сировину для продажу.

2.Готову продукцію частково продавали наліво за готівку - готівка надходила на особисті картки службових осіб.

3.Детективи БЕБ виявили це порушення. Вилучено понад 1,5 млн грн необлікованої готівки, пораховані збитки з несплачених податків близько 5 млн. грн.

.

https://poltava.to/news/70790/

.

#Мошенничество #Бизнес

Інтернет-видання «Полтавщина»

На Полтавщині викрито злочинну схему з ухилення від сплати 5 млн грн податків з продажу глини

Детективи Територіального управління БЕБ у Полтавській області викрили організаторів злочинної схеми з ухилення від сплати ПДВ та податок на прибуток. Сума збитків становить близько 5 млн грн

Ви довіряєте роботам більше, ніж собі? 70% керівників бізнесу так!

.

Ви впевнені у своїх рішеннях? Багато керівників бізнесу ні. Нове дослідження від Oracle та Сета Стівенса-Девідовіца показало, що 70% з них хотіли б, щоб їх рішення приймав робот.

Люди перевантажені даними і не знають, як їх використовувати. Це ускладнює прийняття рішень і погіршує якість життя. Керівники бачать в роботах можливе розв’язання. Вони готові передати їм свої повноваження, але хочуть мати контроль над даними.

.

https://www.theaccountant-online.com/news/70-of-business-leaders-would-prefer-a-robot-to-make-their-decisions/

.

#Бизнес #Персонал

.

Ви впевнені у своїх рішеннях? Багато керівників бізнесу ні. Нове дослідження від Oracle та Сета Стівенса-Девідовіца показало, що 70% з них хотіли б, щоб їх рішення приймав робот.

Люди перевантажені даними і не знають, як їх використовувати. Це ускладнює прийняття рішень і погіршує якість життя. Керівники бачать в роботах можливе розв’язання. Вони готові передати їм свої повноваження, але хочуть мати контроль над даними.

.

https://www.theaccountant-online.com/news/70-of-business-leaders-would-prefer-a-robot-to-make-their-decisions/

.

#Бизнес #Персонал

The Accountant

70% of Business Leaders Would Prefer a Robot to Make Their Decisions

People feel overwhelmed and under qualified to use data to make decisions and this is hurting their quality of life…

Нова група у Фейсбук.

.

Я вже раніше писав, що мій акаунт зламали і я втратив доступ до своєї групи у фейсбук "Бухгалтерія майбутнього".

Доступ до акаунта так і не поновили, а потім акаунт видалили.

Нарешті я відкрив нову групу у Фейсбук - "Щоденник бухгалтера: відкриваємо таємниці обліку та оподаткування".

Запрошую доєднатися всіх бажаючих.

.

https://www.facebook.com/groups/6321342224596130

.

#Бухгалтерия

.

Я вже раніше писав, що мій акаунт зламали і я втратив доступ до своєї групи у фейсбук "Бухгалтерія майбутнього".

Доступ до акаунта так і не поновили, а потім акаунт видалили.

Нарешті я відкрив нову групу у Фейсбук - "Щоденник бухгалтера: відкриваємо таємниці обліку та оподаткування".

Запрошую доєднатися всіх бажаючих.

.

https://www.facebook.com/groups/6321342224596130

.

#Бухгалтерия

{kind=link}

Товарно-транспортна накладна (ТТН) може бути первинним документом на передачу товару.

.

Якщо в ній прямо зазначено назву товару, його кількість, і є підписи осіб, які одна передала, інша прийняла товар.

Але ТТН не буде повноцінною первинкою на передачу товару, якщо в ТТН просто вказано "вантаж" - і наведена кількість у ящиках, контейнерах тощо. Тоді до ТТН має йти накладна чи інший подібний документ з переліком всього, що перевозиться. В такому разі первинкою буде комплект із ТТН і накладної.

.

#Первичка

.

Якщо в ній прямо зазначено назву товару, його кількість, і є підписи осіб, які одна передала, інша прийняла товар.

Але ТТН не буде повноцінною первинкою на передачу товару, якщо в ТТН просто вказано "вантаж" - і наведена кількість у ящиках, контейнерах тощо. Тоді до ТТН має йти накладна чи інший подібний документ з переліком всього, що перевозиться. В такому разі первинкою буде комплект із ТТН і накладної.

.

#Первичка

{kind=link}

👍1

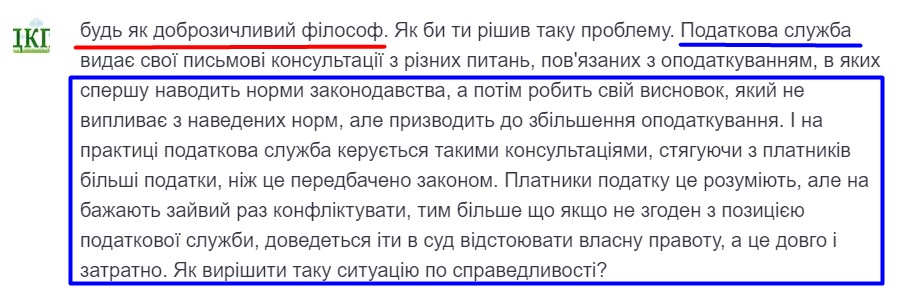

Штучний інтелект пропонує варіанти вирішення проблем з ДПС.

.

Я задав штучному інтелекту (ШІ) таке питання:

«будь як доброзичливий філософ. Як би ти рішив таку проблему.

Податкова служба видає свої письмові консультації з різних питань, пов'язаних з оподаткуванням, в яких спершу наводить норми законодавства, а потім робить свій висновок, який не випливає з наведених норм, але призводить до збільшення оподаткування.

І на практиці податкова служба керується такими консультаціями, стягуючи з платників більші податки, ніж це передбачено законом.

Платники податку це розуміють, але на бажають зайвий раз конфліктувати, тим більше що якщо не згоден з позицією податкової служби, доведеться іти в суд відстоювати власну правоту, а це довго і затратно.

Як вирішити таку ситуацію по справедливості?»

.

Відповіді ШІ дивіться на скріншотах.

Якщо коротко, то ШІ навів такі варіанти вирішення:

1.Звернутися до фахівців з податків, які нададуть власні рекомендації для кожної конкретної ситуації.

2.Звертатися до різних державних органів, скаржачись на консультаційні помилки ДПС і закликаючи ДПС дотримуватися закону.

3.Створити незалежний орган для розгляду правильності консультацій ДПС і оприлюднення наслідків такого розгляду.

4.Створити незалежний орган для вирішення конфліктів між ДПС і платниками.

5.Вивчати і аналізувати причини, чому ДПС видає консультації, що суперечать закону – це наслідок некомпетенції чи певний інтерес?

6.Подавати скарги до вищестоящого органу ДПС.

7.Подавати до суду.

8.Не боятися конфліктувати, якщо бачиш, що правда на твоєму боці.

.

Як Вам рекомендації ШІ?

Я що би запропонували Ви?

.

#Налоги #Мошенничество

.

Я задав штучному інтелекту (ШІ) таке питання:

«будь як доброзичливий філософ. Як би ти рішив таку проблему.

Податкова служба видає свої письмові консультації з різних питань, пов'язаних з оподаткуванням, в яких спершу наводить норми законодавства, а потім робить свій висновок, який не випливає з наведених норм, але призводить до збільшення оподаткування.

І на практиці податкова служба керується такими консультаціями, стягуючи з платників більші податки, ніж це передбачено законом.

Платники податку це розуміють, але на бажають зайвий раз конфліктувати, тим більше що якщо не згоден з позицією податкової служби, доведеться іти в суд відстоювати власну правоту, а це довго і затратно.

Як вирішити таку ситуацію по справедливості?»

.

Відповіді ШІ дивіться на скріншотах.

Якщо коротко, то ШІ навів такі варіанти вирішення:

1.Звернутися до фахівців з податків, які нададуть власні рекомендації для кожної конкретної ситуації.

2.Звертатися до різних державних органів, скаржачись на консультаційні помилки ДПС і закликаючи ДПС дотримуватися закону.

3.Створити незалежний орган для розгляду правильності консультацій ДПС і оприлюднення наслідків такого розгляду.

4.Створити незалежний орган для вирішення конфліктів між ДПС і платниками.

5.Вивчати і аналізувати причини, чому ДПС видає консультації, що суперечать закону – це наслідок некомпетенції чи певний інтерес?

6.Подавати скарги до вищестоящого органу ДПС.

7.Подавати до суду.

8.Не боятися конфліктувати, якщо бачиш, що правда на твоєму боці.

.

Як Вам рекомендації ШІ?

Я що би запропонували Ви?

.

#Налоги #Мошенничество

{kind=link}

Бухгалтерський український татко.

.

В Україні немає відповідального за бухгалтерський облік.

Немає бухгалтерського татка.

І вся бухгалтерська спільнота є сиротою.

Вірніше, формально головним щодо бухобліку є Мінфін.

Але ж він не розрулює проблемні питання бухобліку.

До своїх обов’язків відноситься формально.

Тому Мінфін – як нерідний татко. Туди-сюди і в дамки.

Можна було би спробувати, як в західному світі – щоби бухобліком керувала бухгалтерська спільнота. Якась асоціація. Де би керівні, консультаційні органи були виборними, поважними людьми.

Щоби цей орган давав власні рекомендації для всієї спільноти, яким чином розуміти правила обліку. І цей би орган встановлював українські правила обліку.

Правила – а не стандарти. Стандарт – негарне слово.

Правила – гарне.

.

#Бухучет

.

В Україні немає відповідального за бухгалтерський облік.

Немає бухгалтерського татка.

І вся бухгалтерська спільнота є сиротою.

Вірніше, формально головним щодо бухобліку є Мінфін.

Але ж він не розрулює проблемні питання бухобліку.

До своїх обов’язків відноситься формально.

Тому Мінфін – як нерідний татко. Туди-сюди і в дамки.

Можна було би спробувати, як в західному світі – щоби бухобліком керувала бухгалтерська спільнота. Якась асоціація. Де би керівні, консультаційні органи були виборними, поважними людьми.

Щоби цей орган давав власні рекомендації для всієї спільноти, яким чином розуміти правила обліку. І цей би орган встановлював українські правила обліку.

Правила – а не стандарти. Стандарт – негарне слово.

Правила – гарне.

.

#Бухучет

{kind=link}