Предположим, индекс широкого рынка акций, который есть у вас в портфеле показал нулевую доходность за 10 лет даже с учетом дивидендов. Ваши ощущения?

Final Results

28%

Полное разочарование в рынке акций

18%

Ждем. Доходность в следующие 10 лет всё отыграет

31%

Доходность ниже ожиданий, но в портфеле были еще облигации, золото, валюта. Поэтому ок

24%

Не важно. Это были понятные риски ради высокой доходности, я их принял и они реализовались

👍51😢19😁3

Кейс из опроса в предыдущем посте, который смог достаточно хорошо "состариться" - это полная (с дивидендами) доходность индекса S&P500 за десять лет с 1999 по 2009 год.

Исходя из доходности за конкретный период почти про любой инструмент инвестиций можно сказать - он принес очень низкую доходность - он ужасен. Но вы не можете контролировать доходность, поэтому она не может быть основой для принятия решений. Основной должны быть ваши реальные жизненные финансовые цели и приоритеты. Из них следует инвестиционные горизонты и риски, которые вы можете принять.

Уровень подходящего вам риска определяет структуру подходящих вам инвестиций (распределения акций/облигаций/депозитов/любых других активов и стратегий) для каждой конкретной цели. После этого ожидаемая доходность определиться сама собой из этой структуры, без вашего участия.

А фактическая доходность будет зависеть от ее волатильности (изменчивости) - конкретных обстоятельств в течение вашего инвестиционного горизонта - случайности. Если вы принимаете высокий риск, ваши ожидания могут не оправдаться (да, риски, бывает, реализуются). В этом случае, вам будет обидно, но не не то что не смертельно, но даже не сильно ощутимо.

Для этого вам нужно правильно организовать свои финансы:

1. Создайте «подушку безопасности» и инвестируйте ее консервативно.

2. Распределите свои инвестиции в соответствии с определёнными целями.

3. Не инвестируйте в портфель, который эмоционально будет давить на вас.

Подробнее читайте тут.

В процессе вы можете контролировать достижимость каждой из своих целей и в зависимости от обстоятельств (множества случайных событий) снижать или увеличивать сбережения, удлинять/сокращать срок достижения целей.

Все хотят вложить деньги до любого момента когда они понадобятся (хоть через час, хоть через 10 лет) под 20% годовых (сейчас же и короткий депозит дает 15%). Но это невозможно.

Доходность дается нам свыше. Мы определяем свои требования (риски, как правило, через горизонт инвестиций) и соответствующая им доходность сама нас находит.

Даже когда мы пытаемся действовать через выбор доходности - после всего нескольких вопросов (как она формируется, как она изменяется во времени, какова вероятность получения убытков и т.д.) мы начинаем так или иначе понимать и воспринимать риски и основываться на них.

В S&P500 за десятилетие 1999-2009 реализовался риск (на то он и риск, иначе все и всегда бы вкладывали все деньги в акции). Но ожидаемая доходность этого инструмента НЕ ИЗМЕНИЛАСЬ.

Диверсифицируя портфель и постоянно инвестируя, вы бы все равно получили приемлемый результат даже за этот период!

Вероятно, все на свете хотят заработать очень очень много и больше ничего не делать. Так бывает, но строить на этом свой жизненный финансовый план недальновидно. Есть более простые стратегии, которые приведут вас к тому же самому - расходы меньше доходов, постоянное инвестирование, диверсификация.

Вы можете увеличить доходность, работая над этим усерднее (но у вас есть другая работа и хобби, правда?), но высокая ожидаемая доходность все равно потребует принятия высоких рисков и они имеют очень высокий шанс реализоваться. Это будет предпринимательство, а предпринимательство - это, очевидно, риск и удается немногим.

Только «сыновьям маминых подруг» это дается легко. В реальности нужно признать, что риски не просто существуют, но и реализуются!

Продолжать выбирать инвестиции по доходности за произвольный период - это примерно также как лечить простуду кровопусканием. Когда помогает - значит хорошо, когда не помогает - плохо. У вас здесь просто нет основы для принятия хороших решений.

Исходя из доходности за конкретный период почти про любой инструмент инвестиций можно сказать - он принес очень низкую доходность - он ужасен. Но вы не можете контролировать доходность, поэтому она не может быть основой для принятия решений. Основной должны быть ваши реальные жизненные финансовые цели и приоритеты. Из них следует инвестиционные горизонты и риски, которые вы можете принять.

Уровень подходящего вам риска определяет структуру подходящих вам инвестиций (распределения акций/облигаций/депозитов/любых других активов и стратегий) для каждой конкретной цели. После этого ожидаемая доходность определиться сама собой из этой структуры, без вашего участия.

А фактическая доходность будет зависеть от ее волатильности (изменчивости) - конкретных обстоятельств в течение вашего инвестиционного горизонта - случайности. Если вы принимаете высокий риск, ваши ожидания могут не оправдаться (да, риски, бывает, реализуются). В этом случае, вам будет обидно, но не не то что не смертельно, но даже не сильно ощутимо.

Для этого вам нужно правильно организовать свои финансы:

1. Создайте «подушку безопасности» и инвестируйте ее консервативно.

2. Распределите свои инвестиции в соответствии с определёнными целями.

3. Не инвестируйте в портфель, который эмоционально будет давить на вас.

Подробнее читайте тут.

В процессе вы можете контролировать достижимость каждой из своих целей и в зависимости от обстоятельств (множества случайных событий) снижать или увеличивать сбережения, удлинять/сокращать срок достижения целей.

Все хотят вложить деньги до любого момента когда они понадобятся (хоть через час, хоть через 10 лет) под 20% годовых (сейчас же и короткий депозит дает 15%). Но это невозможно.

Доходность дается нам свыше. Мы определяем свои требования (риски, как правило, через горизонт инвестиций) и соответствующая им доходность сама нас находит.

Даже когда мы пытаемся действовать через выбор доходности - после всего нескольких вопросов (как она формируется, как она изменяется во времени, какова вероятность получения убытков и т.д.) мы начинаем так или иначе понимать и воспринимать риски и основываться на них.

В S&P500 за десятилетие 1999-2009 реализовался риск (на то он и риск, иначе все и всегда бы вкладывали все деньги в акции). Но ожидаемая доходность этого инструмента НЕ ИЗМЕНИЛАСЬ.

Диверсифицируя портфель и постоянно инвестируя, вы бы все равно получили приемлемый результат даже за этот период!

Вероятно, все на свете хотят заработать очень очень много и больше ничего не делать. Так бывает, но строить на этом свой жизненный финансовый план недальновидно. Есть более простые стратегии, которые приведут вас к тому же самому - расходы меньше доходов, постоянное инвестирование, диверсификация.

Вы можете увеличить доходность, работая над этим усерднее (но у вас есть другая работа и хобби, правда?), но высокая ожидаемая доходность все равно потребует принятия высоких рисков и они имеют очень высокий шанс реализоваться. Это будет предпринимательство, а предпринимательство - это, очевидно, риск и удается немногим.

Только «сыновьям маминых подруг» это дается легко. В реальности нужно признать, что риски не просто существуют, но и реализуются!

Продолжать выбирать инвестиции по доходности за произвольный период - это примерно также как лечить простуду кровопусканием. Когда помогает - значит хорошо, когда не помогает - плохо. У вас здесь просто нет основы для принятия хороших решений.

{kind=link}

👍117🔥11❤6👏3🤩3😁1😢1

Идея нашего биржевого фонда GOOD ETF (БПИФ "ДОХОДЪ. Стратегии денежного рынка") состоит в том, чтобы удовлетворить потребности консервативных инвесторов с более длинными горизонтами инвестиций, чем в классическом денежном рынке (например, фондах типа LQDT). В описании фонда мы определяем этот горизонт - от трех месяцев.

И, действительно, если вы ориентируетесь на сохранение капитала, но вам не нужна моментальная ликвидность, то вы можете себе позволить поиск более высокой ожидаемой доходности за счет небольшого удлинения срока инвестиций и принятия возможностей небольших просадок на очень коротких периодах.

Но значит ли это, что вам следует выбрать GOOD ETF, если ваш инвестиционный горизонт составляет три или четыре месяца? В большинстве случаев ответ - нет.

Если деньги через три месяца понадобятся вам для конкретных расходов (поехать в отпуск, например), то банковский депозит на этот срок будет лучшим выбором.

Хотя инструменты денежного рынка лучше следуют изменению рыночных ставок (в обе стороны), они могут быть сопряжены с расходами и ценовыми рисками (от комиссий брокеру до спредов и большой разницы между расчетной ценой и ценой в стакане на бирже), а также налогами (проценты по депозитам на небольшие суммы могут вовсе не облагаться налогами).

Помимо этого, GOOD ETF рассчитан на получение повышенной доходности за счет инвестиций в короткие облигации. Такой подход, кончено, сопряжен с некоторыми рисками. Хотя отрицательные трехмесячные периоды здесь крайне маловероятны (на модели за 5 лет такой случай был только один - он закачивался 24 февраля 2022 года), доходность GOOD ETF иногда может просто отставать от доходности инструментов классического денежного рынка. Обычно это случается, когда процентные ставки быстро растут. Например, в период с августа по октябрь 2023 года "отставание" могло составить около 2,17% (0,54% против 2.71% за три месяца).

В каком случае GOOD ETF будет идеально подходить вам?

Должны сойтись два фактора: короткий инвестиционный горизонт и неопределенность необходимости траты денег по окончании этого горизонта. В этом случае вам и стоит искать консервативные инструменты с повышенной доходностью. Здесь также будет больше налоговой гибкости и эффективности.

Для иллюстрации на примере банковских депозитов можно сказать так - Если вы планируете постоянно перекладываться в разные вклады по мере их окончания, то ожидаемая доходность GOOD ETF будет выше. Но в одном конкретном трехмесячном периоде есть вероятность получить более низкую доходность. У нас даже есть классическая задачка на эту тему.

#доходъдневник

И, действительно, если вы ориентируетесь на сохранение капитала, но вам не нужна моментальная ликвидность, то вы можете себе позволить поиск более высокой ожидаемой доходности за счет небольшого удлинения срока инвестиций и принятия возможностей небольших просадок на очень коротких периодах.

Но значит ли это, что вам следует выбрать GOOD ETF, если ваш инвестиционный горизонт составляет три или четыре месяца? В большинстве случаев ответ - нет.

Если деньги через три месяца понадобятся вам для конкретных расходов (поехать в отпуск, например), то банковский депозит на этот срок будет лучшим выбором.

Хотя инструменты денежного рынка лучше следуют изменению рыночных ставок (в обе стороны), они могут быть сопряжены с расходами и ценовыми рисками (от комиссий брокеру до спредов и большой разницы между расчетной ценой и ценой в стакане на бирже), а также налогами (проценты по депозитам на небольшие суммы могут вовсе не облагаться налогами).

Помимо этого, GOOD ETF рассчитан на получение повышенной доходности за счет инвестиций в короткие облигации. Такой подход, кончено, сопряжен с некоторыми рисками. Хотя отрицательные трехмесячные периоды здесь крайне маловероятны (на модели за 5 лет такой случай был только один - он закачивался 24 февраля 2022 года), доходность GOOD ETF иногда может просто отставать от доходности инструментов классического денежного рынка. Обычно это случается, когда процентные ставки быстро растут. Например, в период с августа по октябрь 2023 года "отставание" могло составить около 2,17% (0,54% против 2.71% за три месяца).

В каком случае GOOD ETF будет идеально подходить вам?

Должны сойтись два фактора: короткий инвестиционный горизонт и неопределенность необходимости траты денег по окончании этого горизонта. В этом случае вам и стоит искать консервативные инструменты с повышенной доходностью. Здесь также будет больше налоговой гибкости и эффективности.

Для иллюстрации на примере банковских депозитов можно сказать так - Если вы планируете постоянно перекладываться в разные вклады по мере их окончания, то ожидаемая доходность GOOD ETF будет выше. Но в одном конкретном трехмесячном периоде есть вероятность получить более низкую доходность. У нас даже есть классическая задачка на эту тему.

#доходъдневник

👍57👌5😢2❤1🔥1

НОВАТЭК - еще одна спорная акция, попавшая в наш активный портфель из стратегии на 2025 год. О префах Сургута мы писали тут.

С вводом санкций против компании мы исключили ее из нашего выбора и были правы - акции НОВАТЭКа с тех пор просели сильнее рынка. Специфика деятельности этой вполне качественной компании (а именно ограниченные рынки сбыта и сложно решаемые сложности с логистикой) делает санкции против нее очень эффективными. Наш комментарий из стратегии помогает понять логику включения этих бумаг в портфель.

"НОВАТЭК сейчас является проблемным активом, так называемым «падшим ангелом». На компанию и ее проекты сейчас наложены все мыслимые санкции, но запрета со стороны стран Европы на российский СПГ так и нет. Санкционное давление со стороны стран Запада привело к сложностям с газовозами и невозможностью начала работы первой линии Арктик СПГ-2. «Заморожены» шесть судов на верфях Южной Кореи.

Однако Южная Корея не может избавиться от танкеров-газовозов ледового класса, построенных специально для проекта «Арктик СПГ-2», так как суда подобного класса никому в мире больше не нужны. Так или иначе данные танкеры попадут в НОВАТЭК через третью сторону.

Кроме того, в начале 2025 года НОВАТЭК может получить по крайней мере два танкера Arc7, построенные на судоверфи «Звезда». Для ускорения их достройки НОВАТЭК направил на дальневосточную верфь до 500 своих инженеров и рабочих-монтажников. Поставка двух танкеров может позволить вывозить с проекта «Арктик СПГ-2» более 2 млн тонн СПГ в год, но сохраняется неопределенность со сроками достройки остальных 13 танкеров на «Звезде».

Проект «Арктик СПГ 2» предусматривал строительство трех очередей по производству сжиженного природного газа мощностью 6,6 млн тонн в год каждая на основаниях гравитационного типа, на которые устанавливаются СПГ-модули. Первая очередь уже запущена, но не может работать из-за отсутствия танкеров. Вторую линию планировалось запустить в 2024 году, но, как и по первой очереди вся проблема в танкерах. Третья линия скорее всего уже не будет построена.

Существует еще вариант для решения проблемы с танкерами: использование меньшего транспортного плеча ледовыми танкерами с перегрузкой в Мурманске на танкеры, не имеющие ледовый класс. Появилась информация о скупке таких танкеров и создания теневого флота, наподобие нефтяного теневого флота.

«Ямал СПГ» уже вернулся к практике рейдовой перевалки сжиженного природного газа в Мурманской области по схеме борт-в-борт с газовозов ледового класса на обычные танкеры. Использование такой схемы позволяет НОВАТЭКу увеличить оборачиваемость газовозов ледового класса в сезон ограничений передвижения судов.

Помимо «Ямал СПГ» и «Арктик СПГ-2» НОВАТЭК прорабатывает и другие варианты: новый проект «Мурманский СПГ» с двумя или тремя линиями по 6,8 млн т/г. В рамках этого проекта необходимо построить газопровод-отвод «Волхов - Мурманск – Белокаменка», его будет строить Газпром. Мурманский СПГ будет использовать электроэнергию с профицитной Кольской АЭС, а газ с завода может вывозиться танкерами без ледового класса.

Компания продолжает наращивать дивидендные выплаты. Ожидаемая дивидендная доходность 12 мес. составляет 13-15%. Увеличение доли высокомаржинальных продаж СПГ в общей структуре выручке кардинально меняет финансовые показатели компании, однако, в текущие низкие цены на акции уже заложены почти все риски неудачи с запуском новых проектов СПГ. По сути, существующая оценка компании уже не включает перспективы запуска Арктик СПГ-2.

Спустя два цикла мы снова включаем акции НОВОТЭКа в портфель, благодаря справедливой оценке, качественной бизнес модели и перспективам смягчения санкций в позитивном сценарии. Учитывая риски, вес этой бумаги в активном портфеле будет ниже равновзвешанного, но все еще выше чем в индексе МосБиржи."

=========

👉👉 Комментарии по всем бумагам из нашего выбора 2025 читайте в полной версии стратегии (требуется регистрация).

👉 Краткая версия доступна в этом посте.

С вводом санкций против компании мы исключили ее из нашего выбора и были правы - акции НОВАТЭКа с тех пор просели сильнее рынка. Специфика деятельности этой вполне качественной компании (а именно ограниченные рынки сбыта и сложно решаемые сложности с логистикой) делает санкции против нее очень эффективными. Наш комментарий из стратегии помогает понять логику включения этих бумаг в портфель.

"НОВАТЭК сейчас является проблемным активом, так называемым «падшим ангелом». На компанию и ее проекты сейчас наложены все мыслимые санкции, но запрета со стороны стран Европы на российский СПГ так и нет. Санкционное давление со стороны стран Запада привело к сложностям с газовозами и невозможностью начала работы первой линии Арктик СПГ-2. «Заморожены» шесть судов на верфях Южной Кореи.

Однако Южная Корея не может избавиться от танкеров-газовозов ледового класса, построенных специально для проекта «Арктик СПГ-2», так как суда подобного класса никому в мире больше не нужны. Так или иначе данные танкеры попадут в НОВАТЭК через третью сторону.

Кроме того, в начале 2025 года НОВАТЭК может получить по крайней мере два танкера Arc7, построенные на судоверфи «Звезда». Для ускорения их достройки НОВАТЭК направил на дальневосточную верфь до 500 своих инженеров и рабочих-монтажников. Поставка двух танкеров может позволить вывозить с проекта «Арктик СПГ-2» более 2 млн тонн СПГ в год, но сохраняется неопределенность со сроками достройки остальных 13 танкеров на «Звезде».

Проект «Арктик СПГ 2» предусматривал строительство трех очередей по производству сжиженного природного газа мощностью 6,6 млн тонн в год каждая на основаниях гравитационного типа, на которые устанавливаются СПГ-модули. Первая очередь уже запущена, но не может работать из-за отсутствия танкеров. Вторую линию планировалось запустить в 2024 году, но, как и по первой очереди вся проблема в танкерах. Третья линия скорее всего уже не будет построена.

Существует еще вариант для решения проблемы с танкерами: использование меньшего транспортного плеча ледовыми танкерами с перегрузкой в Мурманске на танкеры, не имеющие ледовый класс. Появилась информация о скупке таких танкеров и создания теневого флота, наподобие нефтяного теневого флота.

«Ямал СПГ» уже вернулся к практике рейдовой перевалки сжиженного природного газа в Мурманской области по схеме борт-в-борт с газовозов ледового класса на обычные танкеры. Использование такой схемы позволяет НОВАТЭКу увеличить оборачиваемость газовозов ледового класса в сезон ограничений передвижения судов.

Помимо «Ямал СПГ» и «Арктик СПГ-2» НОВАТЭК прорабатывает и другие варианты: новый проект «Мурманский СПГ» с двумя или тремя линиями по 6,8 млн т/г. В рамках этого проекта необходимо построить газопровод-отвод «Волхов - Мурманск – Белокаменка», его будет строить Газпром. Мурманский СПГ будет использовать электроэнергию с профицитной Кольской АЭС, а газ с завода может вывозиться танкерами без ледового класса.

Компания продолжает наращивать дивидендные выплаты. Ожидаемая дивидендная доходность 12 мес. составляет 13-15%. Увеличение доли высокомаржинальных продаж СПГ в общей структуре выручке кардинально меняет финансовые показатели компании, однако, в текущие низкие цены на акции уже заложены почти все риски неудачи с запуском новых проектов СПГ. По сути, существующая оценка компании уже не включает перспективы запуска Арктик СПГ-2.

Спустя два цикла мы снова включаем акции НОВОТЭКа в портфель, благодаря справедливой оценке, качественной бизнес модели и перспективам смягчения санкций в позитивном сценарии. Учитывая риски, вес этой бумаги в активном портфеле будет ниже равновзвешанного, но все еще выше чем в индексе МосБиржи."

=========

👉👉 Комментарии по всем бумагам из нашего выбора 2025 читайте в полной версии стратегии (требуется регистрация).

👉 Краткая версия доступна в этом посте.

👍158❤22👌7👎4🔥3🤩2😁1😢1

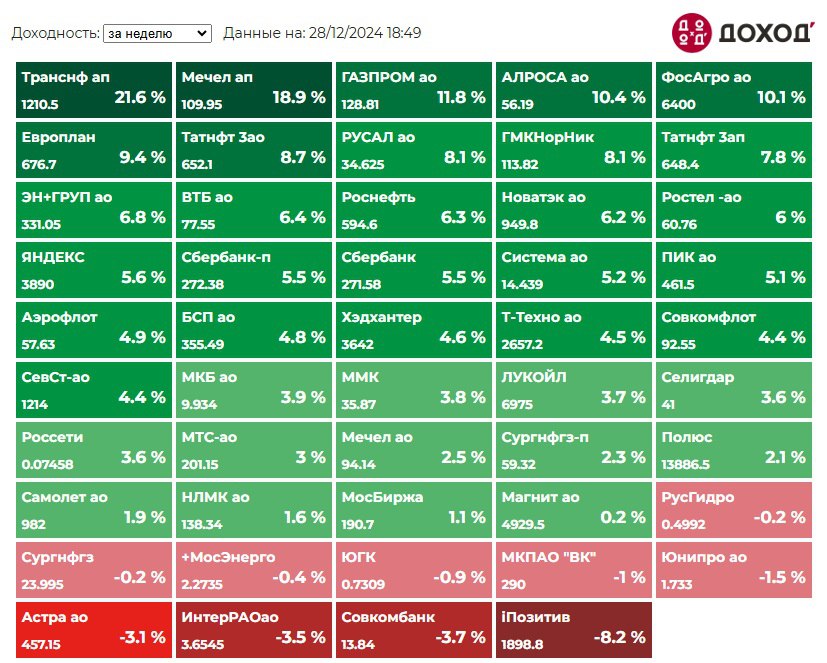

Индекс МосБиржи по итогам недели: +5,62%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснф ап +21,6%

Мечел ап +18,9%

ГАЗПРОМ +11,8%

АЛРОСА +10,4%

ФосАгро +10,1%

⬇️ Аутсайдеры

iПозитив -8,2%

Совкомбанк -3,7%

ИнтерРАО -3,5%

Астра -3,1%

Юнипро -1,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснф ап +21,6%

Мечел ап +18,9%

ГАЗПРОМ +11,8%

АЛРОСА +10,4%

ФосАгро +10,1%

⬇️ Аутсайдеры

iПозитив -8,2%

Совкомбанк -3,7%

ИнтерРАО -3,5%

Астра -3,1%

Юнипро -1,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

🔥49👍39❤6😁5👌5😢3👏2

Почему Apple самая футуристическая компания среди всех?

Они уже учли следующие 50 лет инфляции!

#доходъюмор

Они уже учли следующие 50 лет инфляции!

#доходъюмор

😁205🤩13🔥7❤2😢1

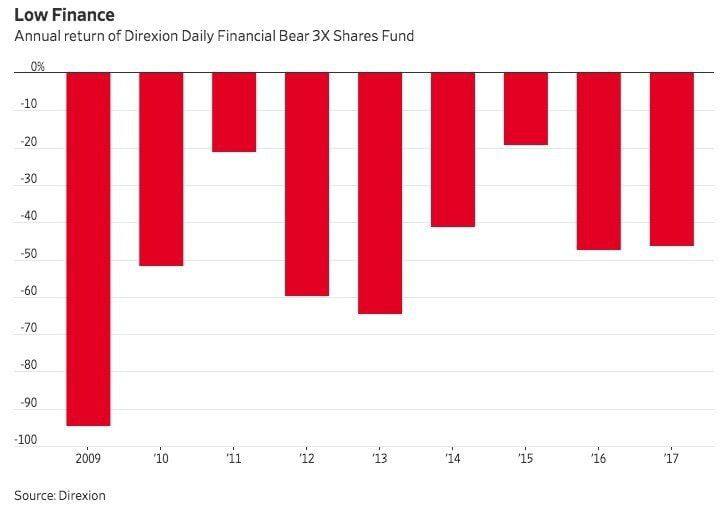

Фонд Direxion Daily Financial Bear 3X был создан в конце 2008 года, чтобы с третьим плечом ставить на падение акций финансовых компаний. В самый разгар кризиса за несколько недель ему удалось показать доходность более 100%. Однако, затем наступило десятилетие спокойствия и устойчивого роста фондового рынка. В результате, набравший популярность продукт, принес ужасающие результаты своим инвесторам. $10 000, инвестированных в начале, превратились в $2 к середине 2018 года.

Ставки на "конец света" бывают разрушительными.

#доходъисториярынков

Ставки на "конец света" бывают разрушительными.

#доходъисториярынков

{kind=link}

👍64🔥15❤3👎2😁2😢2

Индекс МосБиржи по итогам 2024 года: -6.97%

(по итогам основной сессии 30.12.2024):

Доходность акций, входящих в индекс:

⬆️ Лидеры

Банк СПб (обычка): +71.3%

Аэрофлот: +68.3%

Полюс: +31.2%

МКБ: +26%

ЮГК: +17.1%

Сургут (преф): +9.2%

Русал: +8.5%

Лукойл: +7.4%

МосБиржа: +4.7%

Совкомбанк: +3.6%

⬇️ Аутсайдеры

Самолет: -73.2%

Мечел (преф) / Мечел (обычка): -67.6% / -67.4%

ВК: -44.6%

Селигдар: -32.8%

Совкомфлот: -32.4%

Новатэк: -31.7%

ВТБ: -29.7%

Россети: -28.7%

ГМК НорНикель: -28.5%

РусГидро: -27.4%

=========

Котировки по всем бумагам этого индекса и индекса широкого рынка : https://www.dohod.ru/ik/analytics/stockmap

(по итогам основной сессии 30.12.2024):

Доходность акций, входящих в индекс:

⬆️ Лидеры

Банк СПб (обычка): +71.3%

Аэрофлот: +68.3%

Полюс: +31.2%

МКБ: +26%

ЮГК: +17.1%

Сургут (преф): +9.2%

Русал: +8.5%

Лукойл: +7.4%

МосБиржа: +4.7%

Совкомбанк: +3.6%

⬇️ Аутсайдеры

Самолет: -73.2%

Мечел (преф) / Мечел (обычка): -67.6% / -67.4%

ВК: -44.6%

Селигдар: -32.8%

Совкомфлот: -32.4%

Новатэк: -31.7%

ВТБ: -29.7%

Россети: -28.7%

ГМК НорНикель: -28.5%

РусГидро: -27.4%

=========

Котировки по всем бумагам этого индекса и индекса широкого рынка : https://www.dohod.ru/ik/analytics/stockmap

👍97😢31❤11👏4🤩2

ЗАДАВАЙТЕ ПРАВИЛЬНЫЕ ВОПРОСЫ

Инвестиционные дискуссии в декабре и январе обычно складываются вокруг прогнозов на будущий год.

Самый распространенный вопрос: «Как будет вести себя рынок в следующем году?»

Хотя естественным импульсом является сосредоточение на годовой перспективе, для большинства инвесторов это будет контрпродуктивно.

Начать новый год лучше с составления бюджета и определения инвестиционного плана, который учитывает ваши текущие финансовые потребности и наличие резервного фонда на случай неожиданных расходов.

После того как вы позаботитесь о краткосрочных нуждах, важно инвестировать оставшиеся средства с учетом долгосрочных конкретных финансовых целей.

Поставьте перед собой правильные вопросы:

▪️каков точный список моих текущих финансовых целей?

▪️как мои инвестиции помогут достичь этих целей?

▪️какой на самом деле мой реальный инвестиционный горизонт для каждой из целей?

▪️могу ли я в прямом смысле терпеть мои инвестиции - то есть реализацию рисков, такую как доходность ниже ожидаемой и отрицательные просадки?

▪️сколько налогов я заплачу и как я могу их минимизировать?

▪️не слишком ли большие комиссии я плачу с учетом желаемого комфорта и времени на управление?

Чаще всего, когда вы управляете своими деньгами, горизонты планирования составляют годы или даже десятилетия.

Ненадежный «хрустальный шар» для инвестиционных прогнозов на период в один год становится более надежным на долгосрочных горизонтах и с принятием «психологически переносимого» и подходящего для каждой вашей цели уровня риска.

Это делает планирование инвестиций и управление ими гораздо менее стрессовым занятием.

🎉 С наступающим новым годом! Мы гордимся, что вы - наши читатели и клиенты!

Инвестиционные дискуссии в декабре и январе обычно складываются вокруг прогнозов на будущий год.

Самый распространенный вопрос: «Как будет вести себя рынок в следующем году?»

Хотя естественным импульсом является сосредоточение на годовой перспективе, для большинства инвесторов это будет контрпродуктивно.

Начать новый год лучше с составления бюджета и определения инвестиционного плана, который учитывает ваши текущие финансовые потребности и наличие резервного фонда на случай неожиданных расходов.

После того как вы позаботитесь о краткосрочных нуждах, важно инвестировать оставшиеся средства с учетом долгосрочных конкретных финансовых целей.

Поставьте перед собой правильные вопросы:

▪️каков точный список моих текущих финансовых целей?

▪️как мои инвестиции помогут достичь этих целей?

▪️какой на самом деле мой реальный инвестиционный горизонт для каждой из целей?

▪️могу ли я в прямом смысле терпеть мои инвестиции - то есть реализацию рисков, такую как доходность ниже ожидаемой и отрицательные просадки?

▪️сколько налогов я заплачу и как я могу их минимизировать?

▪️не слишком ли большие комиссии я плачу с учетом желаемого комфорта и времени на управление?

Чаще всего, когда вы управляете своими деньгами, горизонты планирования составляют годы или даже десятилетия.

Ненадежный «хрустальный шар» для инвестиционных прогнозов на период в один год становится более надежным на долгосрочных горизонтах и с принятием «психологически переносимого» и подходящего для каждой вашей цели уровня риска.

Это делает планирование инвестиций и управление ими гораздо менее стрессовым занятием.

🎉 С наступающим новым годом! Мы гордимся, что вы - наши читатели и клиенты!

🔥93👍69🎉31❤15👎3👌2

ЕСЛИ ВЫ ПРОПУСТИЛИ. ИНТЕРЕСНЫЕ ПОСТЫ ЗА ПОСЛЕДНЕЕ ВРЕМЯ

💥 GOOD ETF: БПИФ ДОХОДЪ Стратегии денежного рынка

Наш новый биржевой фонд

▪️ в каких случая этот фонд будет идеально подходить для вас

▪️ как мы контролируем кредитные риски фонда

♟ Наша стратегия на российском рынке акций 2025

+ комментарий по префы Сургута

+ комментарий по Новатэк

🎅 Задавайте правильные вопросы

Что-то вроде новогодних обещаний для инвесторов

И еще о правильном инвестиционном поведении

▪️ Покупать ли сейчас акции?

▪️ Выбирайте, на чем фокусироваться

▪️ Возврат к среднему

▪️ Миссия невыполнима: Сверхвысокая доходность

▪️ Вся правда о дивидендах

▪️ Покупка активов "на пробу". Почему это плохая идея

▪️ Стили инвестирования

▪️ Все инструменты инвестиций ужасны

Или почему выбирать активы по доходности - это ошибка

▪️ Инвестиционный горизонт, риск и доходность

▪️ Как настроить свой "определитель" риска инвестиций

▪️ Путь к правильному портфелю

✅ Наши ОПИФы стали доступны на платформе ФинУслуги

... в том числе фонд, следующий нашей активной стратегии на рынке акций ОПИФ "ДОХОДЪ Российские акции. Первый эшелон"

Новое в нашем сервисе Анализ облигаций

▪️ Облигации с плавающим купоном и индексируемым номиналом

▪️ Управление Картой рынка

▪️ Показатель Качества эмитентов. Улучшения в расчете

... и как мы его используем

🍏 Лестница облигаций

Построение, обновление, мониторинг

👉 статья про стратегию Лестница облигаций

И еще про облигации:

Дефолты по облигациям. Как действовать

Отдельные облигации или Фонды облигаций?

Что и когда выбирать

История рынков

▪️ Первые фонды акций и облигаций из 1770-х

▪️ Dividend to drink. Виски в качестве дивидендов

▪️ Ловушки спекуляций

▪️ Пузырь Компании Южных морей

▪️ История инвестиционного фонда LTCM

▪️ О стейблкоинах из 1976 года

▪️ Источник веры в деньги

▪️ Инвестиции не всегда были такими демократичными как сейчас

▪️ Старые облигации Великобритании

▪️ Дневник. 2 сентября 1931 года

IPO 2024 года. Наше мнение

▪️ Делимобиль

▪️ МТС Банк

▪️ ГК Элемент

▪️ Все Инструменты

▪️ Arenadata

▪️ Озон Фармацевтика

Индекс стабильности дивидендов (DSI)

Обновления в методике расчета

... и о том, влияет ли дивидендная политика на доходность акций

... и еще: ожидаемые дивидендные доходности и индекс DSI акций российских компаний

Не быть лимоном

Наша статья для WEALTH Navigator о том, как сделать рынок фондов более открытым

Большие подборки полезных статей

▪️ О спекулятивной торговле

▪️ О сложных ситуациях на рынках

===========

👉 Полный гид по нашему каналу здесь

💥 GOOD ETF: БПИФ ДОХОДЪ Стратегии денежного рынка

Наш новый биржевой фонд

▪️ в каких случая этот фонд будет идеально подходить для вас

▪️ как мы контролируем кредитные риски фонда

♟ Наша стратегия на российском рынке акций 2025

+ комментарий по префы Сургута

+ комментарий по Новатэк

🎅 Задавайте правильные вопросы

Что-то вроде новогодних обещаний для инвесторов

И еще о правильном инвестиционном поведении

▪️ Покупать ли сейчас акции?

▪️ Выбирайте, на чем фокусироваться

▪️ Возврат к среднему

▪️ Миссия невыполнима: Сверхвысокая доходность

▪️ Вся правда о дивидендах

▪️ Покупка активов "на пробу". Почему это плохая идея

▪️ Стили инвестирования

▪️ Все инструменты инвестиций ужасны

Или почему выбирать активы по доходности - это ошибка

▪️ Инвестиционный горизонт, риск и доходность

▪️ Как настроить свой "определитель" риска инвестиций

▪️ Путь к правильному портфелю

✅ Наши ОПИФы стали доступны на платформе ФинУслуги

... в том числе фонд, следующий нашей активной стратегии на рынке акций ОПИФ "ДОХОДЪ Российские акции. Первый эшелон"

Новое в нашем сервисе Анализ облигаций

▪️ Облигации с плавающим купоном и индексируемым номиналом

▪️ Управление Картой рынка

▪️ Показатель Качества эмитентов. Улучшения в расчете

... и как мы его используем

🍏 Лестница облигаций

Построение, обновление, мониторинг

👉 статья про стратегию Лестница облигаций

И еще про облигации:

Дефолты по облигациям. Как действовать

Отдельные облигации или Фонды облигаций?

Что и когда выбирать

История рынков

▪️ Первые фонды акций и облигаций из 1770-х

▪️ Dividend to drink. Виски в качестве дивидендов

▪️ Ловушки спекуляций

▪️ Пузырь Компании Южных морей

▪️ История инвестиционного фонда LTCM

▪️ О стейблкоинах из 1976 года

▪️ Источник веры в деньги

▪️ Инвестиции не всегда были такими демократичными как сейчас

▪️ Старые облигации Великобритании

▪️ Дневник. 2 сентября 1931 года

IPO 2024 года. Наше мнение

▪️ Делимобиль

▪️ МТС Банк

▪️ ГК Элемент

▪️ Все Инструменты

▪️ Arenadata

▪️ Озон Фармацевтика

Индекс стабильности дивидендов (DSI)

Обновления в методике расчета

... и о том, влияет ли дивидендная политика на доходность акций

... и еще: ожидаемые дивидендные доходности и индекс DSI акций российских компаний

Не быть лимоном

Наша статья для WEALTH Navigator о том, как сделать рынок фондов более открытым

Большие подборки полезных статей

▪️ О спекулятивной торговле

▪️ О сложных ситуациях на рынках

===========

👉 Полный гид по нашему каналу здесь

👍52❤5🔥5

Успешный биржевой трейдер припарковал свой новенький Porsche перед офисом, чтобы продемонстрировать его своим коллегам.

Когда он вышел, грузовик проехал слишком близко и оторвал дверь машины со стороны водителя.

Трейдер немедленно схватил свой мобильный телефон, набрал 911, и через несколько минут подъехал полицейский.

Прежде чем офицер успел задать какие-либо вопросы, трейдер начал истерически кричать. Его Porsche, который он купил накануне, теперь был полностью испорчен.

Когда трейдер наконец успокоился от своих разглагольствований и бреда, офицер с отвращением и недоверием покачал головой.

- «Я не могу поверить, насколько вы, трейдеры, материалистичны», — сказал полицейский. «Вы настолько сосредоточены на своих покупках, что не замечаете ничего другого».

- «Что вы себе позволяете!» — прокричал трейдер.

- Полицейский ответил: «Разве вы не видите, что у вас нет левой руки ниже локтя? Должно быть, ее оторвало, когда вас сбил грузовик».

- «Боже мой!» - закричал трейдер. «Мой Rolex!»

Когда он вышел, грузовик проехал слишком близко и оторвал дверь машины со стороны водителя.

Трейдер немедленно схватил свой мобильный телефон, набрал 911, и через несколько минут подъехал полицейский.

Прежде чем офицер успел задать какие-либо вопросы, трейдер начал истерически кричать. Его Porsche, который он купил накануне, теперь был полностью испорчен.

Когда трейдер наконец успокоился от своих разглагольствований и бреда, офицер с отвращением и недоверием покачал головой.

- «Я не могу поверить, насколько вы, трейдеры, материалистичны», — сказал полицейский. «Вы настолько сосредоточены на своих покупках, что не замечаете ничего другого».

- «Что вы себе позволяете!» — прокричал трейдер.

- Полицейский ответил: «Разве вы не видите, что у вас нет левой руки ниже локтя? Должно быть, ее оторвало, когда вас сбил грузовик».

- «Боже мой!» - закричал трейдер. «Мой Rolex!»

😁357😢46👍32👎20❤11🔥5🎉1

Хорошие инвестиции - это не обязательно получение самой высокой доходности, потому что самые высокие доходы, как правило, являются одноразовыми, и они убивают вашу уверенность как только они заканчиваются.

Нужно сосредоточиться на получении просто хороших результатов, которые вы можете получать в течение длительного периода времени.

Когда волатильность гарантирована и нормальна, но часто рассматривается как что-то, что необходимо "починить", люди предпринимают действия, которые в конечном счете просто прерывают выполнение хорошего финансового плана.

«Ничего не делай!» - самые мощные слова в финансах.

Желаем вам быть выносливыми, инвестировать долго и успешно!

🎄Спасибо, что читаете нас! С Рождеством!

=======

Читайте лучшие статьи нашего канала 2024 года в этой подборке

Нужно сосредоточиться на получении просто хороших результатов, которые вы можете получать в течение длительного периода времени.

Когда волатильность гарантирована и нормальна, но часто рассматривается как что-то, что необходимо "починить", люди предпринимают действия, которые в конечном счете просто прерывают выполнение хорошего финансового плана.

«Ничего не делай!» - самые мощные слова в финансах.

Желаем вам быть выносливыми, инвестировать долго и успешно!

🎄Спасибо, что читаете нас! С Рождеством!

=======

Читайте лучшие статьи нашего канала 2024 года в этой подборке

{kind=link}

👍236❤46🔥33👏3

🧮 От кэша до недвижимости. Доходности различных активов в RUB, 2004-2024гг

Мы очень любим эту инфографику, так как она иллюстрирует, насколько сложно предсказать победителей и проигравших в краткосрочной перспективе, а также "нормализует" (делает разумно ожидаемой) долгосрочную доходность.

Доходности (с учетом дивидендов) приведены за каждый год в рублях и просортированы по убыванию. Доходность за весь период представлена в % годовых.

▪️ Инфляция RUB - Индекс потребительских цен по данным Росстата (последние доступные данные).

▪️ Наличный USD - курс USD/RUB Банка России.

▪️ MMarket RUB - Денежный рынок в RUB. До 2014г. используется средневзвешенная %ставка по депозитам для физ. лиц на срок до 1 года (без учета счетов до востребования), умноженная на коэф. 0.85. С 2014 по 2021гг.: MOEXREPO Equity Rate. Начиная с 2021г.: LQDT ETF.

Наш биржевой фонд GOOD ETF может формировать более высокую ожидаемую доходность денежного рынка за счет инвестиций в корпоративные облигации со сроком до 1 года.

▪️ MMarket USD - Денежный рынок в USD: S&P US Treasure Bill 1M Index.

▪️ MMarket EUR - Денежный рынок в EUR: Lipper Global Money Markey EUR.

▪️ Corp Bond RUB – Корпоративные облигации в RUB. До 2020г. используется индекс IFX-Cbonds. Начиная с 2020г. - Cbonds CBI RU Total Market Investable.

Фактически вы имеете возможность получать здесь бы более высокую доходность, приняв немного больше риска, например, индекс Cbonds CBI RU Middle Market Investable и наш фонд BOND ETF.

▪️ Corp Bond USD - Корпоративные облигации в USD: iBoxx USD Corporates Index.

▪️ Corp Bond EUR - Корпоративные облигации в EUR: S&P Eurozone Investment Grade Corporate Bond Index.

▪️ TIPS USD – Облигации Казначейства США, привязанные к инфляции: S&P US Treasury Inflation Linked Securities 0-10Y Index.

▪️ Long Bond USD – Долгосрочные корпоративные облигации в USD: iBOXX USD Corporates 10Y+.

▪️ Real Estate RUS – Жилая недвижимость в России. Используются средняя цена 1 кв.м на рынке жилья от Росстата и 3.5% годовой доходности чистого (то есть с учетом затрат/амортизации) денежного потока от использования объектов для построения индекса полной доходности.

▪️ Real Estate US – Жилая недвижимость в США: индекс полной доходности для инвестиционной недвижимости NCREIF US Apartment Index.

Мы специально не используем цены фондов недвижимости (REITs), так как в России нет аналогичных инструментов за достаточно длинный срок, поэтому сравнение было бы некорректным. К тому же их динамика сильно коррелируют с рынком акций (не так полезно для сравнения) в отличие от цен реальных сделок.

▪️ Real Estate EU – Жилая недвижимость в Европе: До 2005г. - Residential Property Prices for Euro Area (Bank for International Settlement). Начиная с 2005г. - Euro Zone House Price Index (Eurostat) и 3.5% годовой доходности чистого денежного потока от использования объектов.

▪️ Акции RUB – Акции российских компаний, включая дивиденды. Индекс МосБиржи (полной доходности).

Индексы широкого рынка акций в России очень концентрированы, поэтому здесь есть возможности для улучшения результатов и отдачи на риск. Факторные индексы дивидендов и роста могут помочь решить эту задачу. Они реализованы в наших фондах DIVD и GROD.

▪️ S&P500 USD – Акции крупнейших компаний США, включая дивиденды.

▪️ STOXX 600 EUR - Акции крупнейших компаний Европы, включая дивиденды.

▪️ MSCI ACW USD – Акции стран всего мира, включая дивиденды: MSCI All Countries World.

▪️ MSCI EM – Акции развивающихся стран, включая дивиденды: MSCI Emerging Market.

▪️ Золото – Используются цены Gold Bullion London Bullion Market.

▪️ Asset Allocation - Диверсифицированный портфель для затрат в RUB, ориентированный на долгосрочного инвестора с возможностью принимать риск выше среднего. Состав: RUB: 41%, Другие валюты: 59%. Облигации: 35% (RUB:21%, Другие: 14%), Акции: 55% (RUB:20%, Другие: 35%), Золото: 10%.

=======

Для получения лучшего качества картинки скачайте ее по этой ссылке (png) или просто сохраните на свое устройство.

Мы очень любим эту инфографику, так как она иллюстрирует, насколько сложно предсказать победителей и проигравших в краткосрочной перспективе, а также "нормализует" (делает разумно ожидаемой) долгосрочную доходность.

Доходности (с учетом дивидендов) приведены за каждый год в рублях и просортированы по убыванию. Доходность за весь период представлена в % годовых.

▪️ Инфляция RUB - Индекс потребительских цен по данным Росстата (последние доступные данные).

▪️ Наличный USD - курс USD/RUB Банка России.

▪️ MMarket RUB - Денежный рынок в RUB. До 2014г. используется средневзвешенная %ставка по депозитам для физ. лиц на срок до 1 года (без учета счетов до востребования), умноженная на коэф. 0.85. С 2014 по 2021гг.: MOEXREPO Equity Rate. Начиная с 2021г.: LQDT ETF.

Наш биржевой фонд GOOD ETF может формировать более высокую ожидаемую доходность денежного рынка за счет инвестиций в корпоративные облигации со сроком до 1 года.

▪️ MMarket USD - Денежный рынок в USD: S&P US Treasure Bill 1M Index.

▪️ MMarket EUR - Денежный рынок в EUR: Lipper Global Money Markey EUR.

▪️ Corp Bond RUB – Корпоративные облигации в RUB. До 2020г. используется индекс IFX-Cbonds. Начиная с 2020г. - Cbonds CBI RU Total Market Investable.

Фактически вы имеете возможность получать здесь бы более высокую доходность, приняв немного больше риска, например, индекс Cbonds CBI RU Middle Market Investable и наш фонд BOND ETF.

▪️ Corp Bond USD - Корпоративные облигации в USD: iBoxx USD Corporates Index.

▪️ Corp Bond EUR - Корпоративные облигации в EUR: S&P Eurozone Investment Grade Corporate Bond Index.

▪️ TIPS USD – Облигации Казначейства США, привязанные к инфляции: S&P US Treasury Inflation Linked Securities 0-10Y Index.

▪️ Long Bond USD – Долгосрочные корпоративные облигации в USD: iBOXX USD Corporates 10Y+.

▪️ Real Estate RUS – Жилая недвижимость в России. Используются средняя цена 1 кв.м на рынке жилья от Росстата и 3.5% годовой доходности чистого (то есть с учетом затрат/амортизации) денежного потока от использования объектов для построения индекса полной доходности.

▪️ Real Estate US – Жилая недвижимость в США: индекс полной доходности для инвестиционной недвижимости NCREIF US Apartment Index.

Мы специально не используем цены фондов недвижимости (REITs), так как в России нет аналогичных инструментов за достаточно длинный срок, поэтому сравнение было бы некорректным. К тому же их динамика сильно коррелируют с рынком акций (не так полезно для сравнения) в отличие от цен реальных сделок.

▪️ Real Estate EU – Жилая недвижимость в Европе: До 2005г. - Residential Property Prices for Euro Area (Bank for International Settlement). Начиная с 2005г. - Euro Zone House Price Index (Eurostat) и 3.5% годовой доходности чистого денежного потока от использования объектов.

▪️ Акции RUB – Акции российских компаний, включая дивиденды. Индекс МосБиржи (полной доходности).

Индексы широкого рынка акций в России очень концентрированы, поэтому здесь есть возможности для улучшения результатов и отдачи на риск. Факторные индексы дивидендов и роста могут помочь решить эту задачу. Они реализованы в наших фондах DIVD и GROD.

▪️ S&P500 USD – Акции крупнейших компаний США, включая дивиденды.

▪️ STOXX 600 EUR - Акции крупнейших компаний Европы, включая дивиденды.

▪️ MSCI ACW USD – Акции стран всего мира, включая дивиденды: MSCI All Countries World.

▪️ MSCI EM – Акции развивающихся стран, включая дивиденды: MSCI Emerging Market.

▪️ Золото – Используются цены Gold Bullion London Bullion Market.

▪️ Asset Allocation - Диверсифицированный портфель для затрат в RUB, ориентированный на долгосрочного инвестора с возможностью принимать риск выше среднего. Состав: RUB: 41%, Другие валюты: 59%. Облигации: 35% (RUB:21%, Другие: 14%), Акции: 55% (RUB:20%, Другие: 35%), Золото: 10%.

=======

Для получения лучшего качества картинки скачайте ее по этой ссылке (png) или просто сохраните на свое устройство.

{kind=link}

👍102🔥29❤18👌17

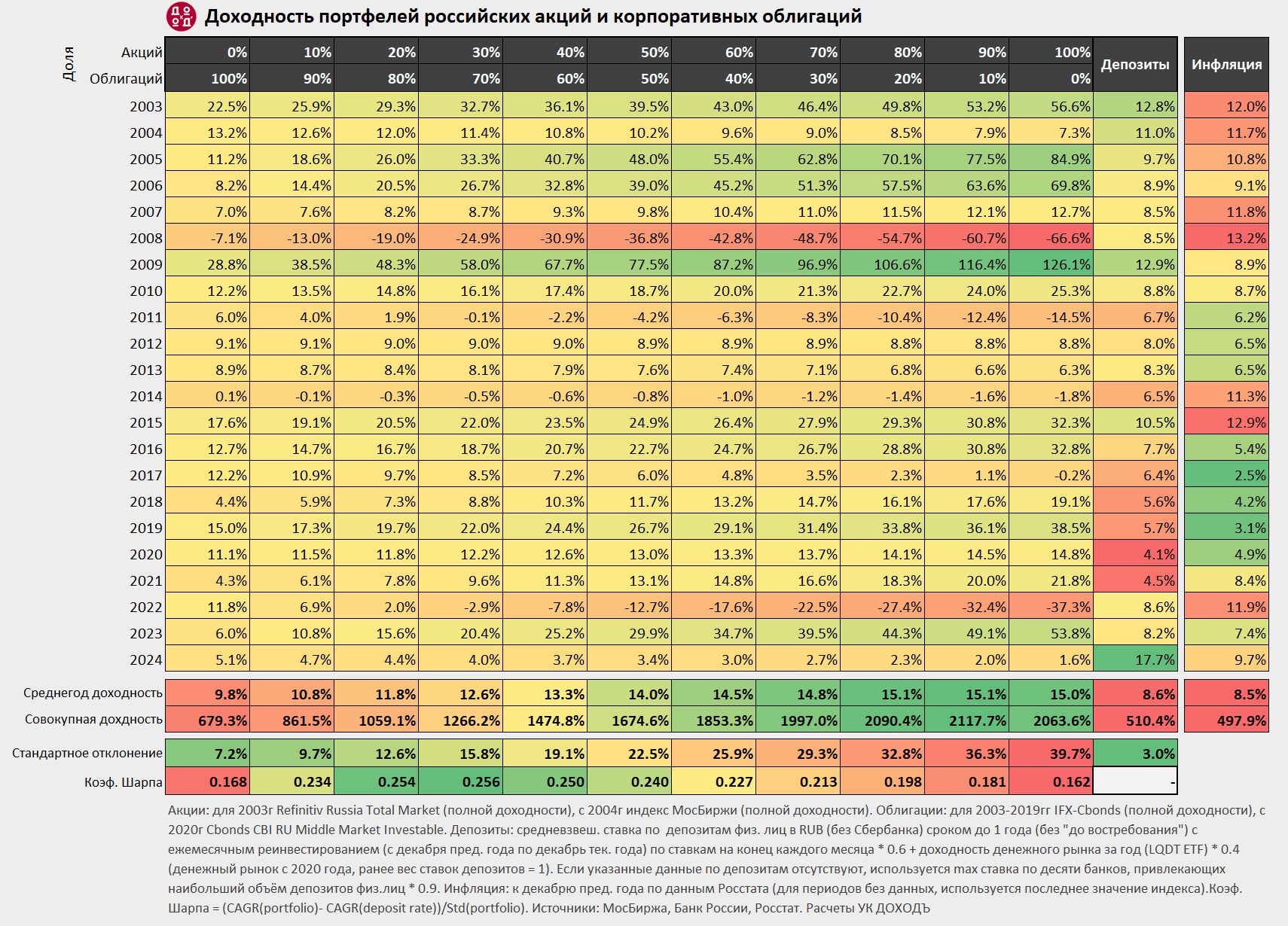

Доходности портфелей, состоящих из российских акций (включая дивиденды) и облигаций, а также доходность банковских депозитов и инфляция в 2003-2024 гг.

🔹 В расчетах используются самые распространенные публичные индексы широкого рынка (все источники см. ниже).

🔹 Для расчета доходности депозитов учтена их более высокая, чем у других активов, гибкость, а также доходность фондов денежного рынка.

🔹 Ранее мы указывали на то, что рынок корпоративных облигаций (в силу уровня своего развития и особенностей денежно-кредитной политики Банка России) до примерно 2010 года в меньшей степени отражал инфляционные ожидания, а также был менее ликвиден, чем сегодня.

Чтобы лучше отразить реальную доходность рынка облигаций в этот период мы заменили индекс корпоративных облигаций МосБиржи на известный и имеющий большую историю индекс IFX-Cbonds, совместно рассчитываемый агентствами "Интерфакс" и "Сбондс.ру". Начиная с 2020 года мы, как и в прошлом году, используем индекс Cbonds CBI RU Middle Market Investable для более точного отражения доходности облигаций, получаемой частными инвесторами (в прочих индексах ценообразование во многом формируется институциональными инвесторами).

🔹 Мы не стремимся отразить индивидуальные доходности инвесторов, связанные с их собственными обстоятельствами и поведением.

Использование современных финансовых инструментов может повысить эффективность портфелей (в целом и отдельных его частей). Например, это могут быть факторные индексы, на которых основаны наши биржевые фонды DIVD и GROD, индекс среднего рынка ликвидных облигаций, на котором основан BOND ETF или инструменты широкого денежного рынка (включая короткие облигации) таких как наш фонд GOOD ETF.

Методика расчета:

▪️ Акции: для 2003 года - Refinitiv Russia Total Market (полной доходности), с 2004 года - индекс МосБиржи (полной доходности).

▪️ Облигации: для 2003-2019гг IFX-Cbonds (полной доходности), с 2020 года - Cbonds CBI RU Middle Market Investable.

▪️ Депозиты: средневзвешанная ставка по депозитам физ. лиц в RUB (без Сбербанка) сроком до 1 года (без "до востребования") с ежемесячным реинвестированием (с декабря пред. года по декабрь тек. года) по ставкам на конец каждого месяца * 0.6 + доходность денежного рынка за год (LQDT ETF) * 0.4 (денежный рынок с 2020 года, ранее вес ставок депозитов = 1). Если указанные данные по депозитам отсутствуют используется максимальная процентная ставка по десяти банков, привлекающих наибольший объём депозитов физ. лиц * 0.9.

▪️ Инфляция: к декабрю пред. года по данным Росстата (для периодов без данных, используется последнее значение индекса).

▪️ Коэф. Шарпа = (CAGR(portfolio) - CAGR(deposit rate)) / Std(portfolio). Этот коэффициент показывает насколько хорошо доходность портфеля компенсирует принимаемый инвестором риск (стандартное отклонение доходности). Чем он выше, тем лучше.

Источники: МосБиржа, Банк России, Росстат. Расчеты УК ДОХОДЪ

Оригинал картинки доступен по этой ссылке (png)

🔹 В расчетах используются самые распространенные публичные индексы широкого рынка (все источники см. ниже).

🔹 Для расчета доходности депозитов учтена их более высокая, чем у других активов, гибкость, а также доходность фондов денежного рынка.

🔹 Ранее мы указывали на то, что рынок корпоративных облигаций (в силу уровня своего развития и особенностей денежно-кредитной политики Банка России) до примерно 2010 года в меньшей степени отражал инфляционные ожидания, а также был менее ликвиден, чем сегодня.

Чтобы лучше отразить реальную доходность рынка облигаций в этот период мы заменили индекс корпоративных облигаций МосБиржи на известный и имеющий большую историю индекс IFX-Cbonds, совместно рассчитываемый агентствами "Интерфакс" и "Сбондс.ру". Начиная с 2020 года мы, как и в прошлом году, используем индекс Cbonds CBI RU Middle Market Investable для более точного отражения доходности облигаций, получаемой частными инвесторами (в прочих индексах ценообразование во многом формируется институциональными инвесторами).

🔹 Мы не стремимся отразить индивидуальные доходности инвесторов, связанные с их собственными обстоятельствами и поведением.

Использование современных финансовых инструментов может повысить эффективность портфелей (в целом и отдельных его частей). Например, это могут быть факторные индексы, на которых основаны наши биржевые фонды DIVD и GROD, индекс среднего рынка ликвидных облигаций, на котором основан BOND ETF или инструменты широкого денежного рынка (включая короткие облигации) таких как наш фонд GOOD ETF.

Методика расчета:

▪️ Акции: для 2003 года - Refinitiv Russia Total Market (полной доходности), с 2004 года - индекс МосБиржи (полной доходности).

▪️ Облигации: для 2003-2019гг IFX-Cbonds (полной доходности), с 2020 года - Cbonds CBI RU Middle Market Investable.

▪️ Депозиты: средневзвешанная ставка по депозитам физ. лиц в RUB (без Сбербанка) сроком до 1 года (без "до востребования") с ежемесячным реинвестированием (с декабря пред. года по декабрь тек. года) по ставкам на конец каждого месяца * 0.6 + доходность денежного рынка за год (LQDT ETF) * 0.4 (денежный рынок с 2020 года, ранее вес ставок депозитов = 1). Если указанные данные по депозитам отсутствуют используется максимальная процентная ставка по десяти банков, привлекающих наибольший объём депозитов физ. лиц * 0.9.

▪️ Инфляция: к декабрю пред. года по данным Росстата (для периодов без данных, используется последнее значение индекса).

▪️ Коэф. Шарпа = (CAGR(portfolio) - CAGR(deposit rate)) / Std(portfolio). Этот коэффициент показывает насколько хорошо доходность портфеля компенсирует принимаемый инвестором риск (стандартное отклонение доходности). Чем он выше, тем лучше.

Источники: МосБиржа, Банк России, Росстат. Расчеты УК ДОХОДЪ

Оригинал картинки доступен по этой ссылке (png)

{kind=link}

👍155🔥21❤11👏2👌1

Индекс МосБиржи по итогам недели: -0,14%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Т-Технологии +7%

Полюс +5,5%

Аэрофлот +4,9%

ЮГК +4%

ФосАгро +3,9%

⬇️ Аутсайдеры

Мечел ап -8,1%

Роснефть -6% (див гэп)

Сургнфгз-п -5,7%

Сургнфгз -5%

Совкомфлот -4,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Т-Технологии +7%

Полюс +5,5%

Аэрофлот +4,9%

ЮГК +4%

ФосАгро +3,9%

⬇️ Аутсайдеры

Мечел ап -8,1%

Роснефть -6% (див гэп)

Сургнфгз-п -5,7%

Сургнфгз -5%

Совкомфлот -4,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍64🔥5😢4❤3👎3

Американский математик Джордан Элленберг рассказывает притчу о балтиморском брокере.

Однажды утром вы получаете письмо от инвестиционного фонда: «Приглашаем вас инвестировать с нашей помощью, потому что мы всегда выбираем правильные акции. А чтобы вы в это поверили, вот вам бесплатный совет: купите акции «Кое-кто Инкорпорейтед». На следующий день акции «Кое-кто Инкорпорейтед» дорожают.

А вам приходит новое письмо: «Сегодня продайте акции «Как-то там Холдингс». На следующий день акции «Как-то там Холдингс» дешевеют.

И так они делают десять дней подряд, каждый раз угадывая. На одиннадцатый они пишут: «Теперь вы нам верите? Хотите сделать инвестицию?» Они угадали десять раз подряд, так что вы думаете: да! Беспроигрышное дело! И вбухиваете в акции все средства, отложенные на оплату обучения ваших детей в уни-верситете.

На самом деле они разослали 10 000 писем: в 5000 из них советовали покупать акции «Кое-кто Инкорпорейтед», а в 5000 - продавать. Если акции «Кое-кто Инкорпорейтед» росли, на следующий день они писали тем, кому рекомендовали покупать эти акции: в 2500 советовали покупать акции «Как-то-там», а в 2500 — продавать.

Если затем акции «Как-то-там» дешевели, советчики из фонда отправляли 2500 писем тем, кому рекомендовали продавать, и так далее. После десяти этапов оставалось около десяти человек, получивших десять удачных советов подряд. Эти люди отдавали такому замечательному брокеру все свои деньги, а тот немедленно исчезал. Именно таким методом телевизионный иллюзионист Деррен Браун последовательно выбирал пять лошадей-победителей, а потом убеждал молодую мать поставить все ее накопления на шестую.

В жизни подобные аферы, возможно, и не реализуются - Джордан Элленберг написал в твиттере, что не знает реального примера такого балтиморского брокера, хотя — по чистой случайности — могут найтись и они. Существуют тысячи инвестиционных фондов. Бывают периоды, когда некоторые из них получают удивительную прибыль и тем самым привлекают всеобщее внимание и горы инвестиций. Но значит ли это, что они гениально чувствуют рынок, или им просто везет, а вы не обратили внимание, что другие инвестиционные фонды тихо загнулись?

Дело обстоит так. Если 1296 человек в разноцветных шляпах бросают кости, то примерно у 216 из них выпадет шестерка. Если эти 216 бросят кости, то шестерка выпадет примерно у 36, а если они бросят кости, то шестерка выпадет примерно у шестерых. Если эти шестеро снова бросят кости, то одному может выпасть шестерка. А теперь посмотрите на шляпу этого счастливчика и скажите, что секрет выпадения четырех шестерок подряд - это оранжевая шляпа в черную полоску.

Достигнув успеха, легко находить в прошлом то, что сопутствовало этому; нас же интересуют события, предсказывающие будущий успех. Нет никаких оснований полагать, что у человека с оранжевой шляпой в черную полоску и в следующий раз выпадет шестерка.

=========

Это был отрывок из книги «Цифры врут. Как не дать статистике обмануть себя» Тома Чиверса и Дэвида Чиверса, 2022.

Однажды утром вы получаете письмо от инвестиционного фонда: «Приглашаем вас инвестировать с нашей помощью, потому что мы всегда выбираем правильные акции. А чтобы вы в это поверили, вот вам бесплатный совет: купите акции «Кое-кто Инкорпорейтед». На следующий день акции «Кое-кто Инкорпорейтед» дорожают.

А вам приходит новое письмо: «Сегодня продайте акции «Как-то там Холдингс». На следующий день акции «Как-то там Холдингс» дешевеют.

И так они делают десять дней подряд, каждый раз угадывая. На одиннадцатый они пишут: «Теперь вы нам верите? Хотите сделать инвестицию?» Они угадали десять раз подряд, так что вы думаете: да! Беспроигрышное дело! И вбухиваете в акции все средства, отложенные на оплату обучения ваших детей в уни-верситете.

На самом деле они разослали 10 000 писем: в 5000 из них советовали покупать акции «Кое-кто Инкорпорейтед», а в 5000 - продавать. Если акции «Кое-кто Инкорпорейтед» росли, на следующий день они писали тем, кому рекомендовали покупать эти акции: в 2500 советовали покупать акции «Как-то-там», а в 2500 — продавать.

Если затем акции «Как-то-там» дешевели, советчики из фонда отправляли 2500 писем тем, кому рекомендовали продавать, и так далее. После десяти этапов оставалось около десяти человек, получивших десять удачных советов подряд. Эти люди отдавали такому замечательному брокеру все свои деньги, а тот немедленно исчезал. Именно таким методом телевизионный иллюзионист Деррен Браун последовательно выбирал пять лошадей-победителей, а потом убеждал молодую мать поставить все ее накопления на шестую.

В жизни подобные аферы, возможно, и не реализуются - Джордан Элленберг написал в твиттере, что не знает реального примера такого балтиморского брокера, хотя — по чистой случайности — могут найтись и они. Существуют тысячи инвестиционных фондов. Бывают периоды, когда некоторые из них получают удивительную прибыль и тем самым привлекают всеобщее внимание и горы инвестиций. Но значит ли это, что они гениально чувствуют рынок, или им просто везет, а вы не обратили внимание, что другие инвестиционные фонды тихо загнулись?

Дело обстоит так. Если 1296 человек в разноцветных шляпах бросают кости, то примерно у 216 из них выпадет шестерка. Если эти 216 бросят кости, то шестерка выпадет примерно у 36, а если они бросят кости, то шестерка выпадет примерно у шестерых. Если эти шестеро снова бросят кости, то одному может выпасть шестерка. А теперь посмотрите на шляпу этого счастливчика и скажите, что секрет выпадения четырех шестерок подряд - это оранжевая шляпа в черную полоску.

Достигнув успеха, легко находить в прошлом то, что сопутствовало этому; нас же интересуют события, предсказывающие будущий успех. Нет никаких оснований полагать, что у человека с оранжевой шляпой в черную полоску и в следующий раз выпадет шестерка.

=========

Это был отрывок из книги «Цифры врут. Как не дать статистике обмануть себя» Тома Чиверса и Дэвида Чиверса, 2022.

👍413🔥41❤25🎉10

🧮 От Сингапура до России. Доходности глобальных рынков акций в USD, 2004-2024

В более чем 40 странах насчитывается более 15 000 публично торгуемых компаний. Каждый рынок уникален и его динамика каждый год может сильно отличаться от динамики мирового рынка в целом.

Инфографика ниже показывает это разнообразие - здесь представлены доходности (с учетом дивидендов) крупнейших рынков акций в USD за каждый год с 2004 по 2024 гг.

💾 Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал по этой ссылке.

Источники: Для России: 2004г: Индекс МосБиржи Полной доходности (переведен в USD), с 2005г: Индекс РТС. Для остальных стран: индексы MSCI в USD. Для "Весь мир": MSCI ACWI. Все индексы включают дивиденды (индексы полной доходности).

Взятые вместе, эти данные наглядно демонстрируют случайность изменения глобальной доходности акций. В любой таблице выберите цвет в первом столбце и следуйте по нему вправо. Существует ли в какой-либо стране тенденция, которая дает представление о ее будущей доходности?

Рассмотрим доходность рынка акций США и Дании. Можете ли вы сразу определить, в какой стране доходность рынка акций была выше за последние два десятилетия? Фактически, Дания оказалась лучшей по доходности за все эти годы среди всех развитых рынков с годовой доходностью.

Ни одно убедительное исследование не предполагает, что инвесторы могут последовательно выбирать страны с самой высокой доходностью рынка акций. Тоже самое относится и к отдельным акциям внутри одного рынка.

Это свидетельство случайности доходности акций, однако, не является плохой новостью для инвесторов. Диверсифицированный подход может обеспечить более надежные результаты с течением времени при меньшей волатильности (риске), чем инвестирование в отдельные страны и инструменты.

И хотя, российские инвесторы, ограничены в глобальной диверсификации, формирование диверсифицированных портфелей по инструментам и классам активов (акции/облигации/золото) остается тем самым "бесплатным обедом" в мире инвестиций.

=======

Смотрите также:

▪️ От кэша до недвижимости. Доходности различных классов активов в RUB

▪️ Доходности портфелей с различными долями российских акций и облигаций

В более чем 40 странах насчитывается более 15 000 публично торгуемых компаний. Каждый рынок уникален и его динамика каждый год может сильно отличаться от динамики мирового рынка в целом.

Инфографика ниже показывает это разнообразие - здесь представлены доходности (с учетом дивидендов) крупнейших рынков акций в USD за каждый год с 2004 по 2024 гг.

💾 Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал по этой ссылке.

Источники: Для России: 2004г: Индекс МосБиржи Полной доходности (переведен в USD), с 2005г: Индекс РТС. Для остальных стран: индексы MSCI в USD. Для "Весь мир": MSCI ACWI. Все индексы включают дивиденды (индексы полной доходности).

Взятые вместе, эти данные наглядно демонстрируют случайность изменения глобальной доходности акций. В любой таблице выберите цвет в первом столбце и следуйте по нему вправо. Существует ли в какой-либо стране тенденция, которая дает представление о ее будущей доходности?

Рассмотрим доходность рынка акций США и Дании. Можете ли вы сразу определить, в какой стране доходность рынка акций была выше за последние два десятилетия? Фактически, Дания оказалась лучшей по доходности за все эти годы среди всех развитых рынков с годовой доходностью.

Ни одно убедительное исследование не предполагает, что инвесторы могут последовательно выбирать страны с самой высокой доходностью рынка акций. Тоже самое относится и к отдельным акциям внутри одного рынка.

Это свидетельство случайности доходности акций, однако, не является плохой новостью для инвесторов. Диверсифицированный подход может обеспечить более надежные результаты с течением времени при меньшей волатильности (риске), чем инвестирование в отдельные страны и инструменты.

И хотя, российские инвесторы, ограничены в глобальной диверсификации, формирование диверсифицированных портфелей по инструментам и классам активов (акции/облигации/золото) остается тем самым "бесплатным обедом" в мире инвестиций.

=======

Смотрите также:

▪️ От кэша до недвижимости. Доходности различных классов активов в RUB

▪️ Доходности портфелей с различными долями российских акций и облигаций

{kind=link}

👍73🔥22❤7👎1

ВСЯ ПРАВДА О ДИВИДЕНДАХ

1. Если компания хочет максимизировать свою стоимость, то выплачивает дивиденды на величину прибыли, которую не может реинвестировать с доходностью выше требуемой (альтернативной) доходности акционеров.

2. По этой же причине, компания не должна выплачивать дивиденды пока может реинвестировать всю прибыль по ставке существенно выше требуемой.

3. Если компания поступает иначе - она не действует с целью максимизации акционерной стоимости - то есть не действует в интересах всех акционеров. Такая компания всегда будет формально «недооценена» и показатели типа P/E для нее не будут работать как вы ожидаете.

4. Бизнес с более быстрым ростом прибыли и меньшими дивидендами не обязательно является лучшей инвестицией. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль. Подробнее об это здесь.

5. Выкуп акций компанией - хорошая альтернатива дивидендам, только если эти акции не используются в основном для программ поощрения менеджеров, гасятся со временем и вы действительно долгосрочный инвестор именно этой компании.

6. Выкуп акций - более сложная стратегия распределения капитала (акционеры должны согласиться, что «менеджеры лучше знают», но это не всегда так) и выплата дивидендов хотя бы на какую-то долю прибыли может быть более предпочтительней для «среднего» акционера.

7. Ваше богатство не меняется при выплате дивидендов. Цена акций снижается на сумму дивидендов.

8. Выплата дивидендов - просто перемещение денег из одного кармана (акции) в другой (наличные).

9. При выплате дивидендов почти всегда возникает налог. Поэтому иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

10. Фонды, реинвестирующие получаемые дивиденды без налогов, могут быть более полезны долгосрочным инвесторам, чем отдельные акции с точки зрения налоговой эффективности. Подробнее читайте здесь.

11. Если дивиденды компании хорошо прогнозируемы, то независимо от рыночных условий в цене ее акций в период между выплатами дивиденды постепенно будут учитываться и, при прочих равных, она будет менее волатильна.

12. Если компания выплачивает большой единоразовый дивиденд, это вызовет рост цены акций на сумму этого дивиденда. После цена снизится на сумму дивиденда и может никогда не дойти до прежних максимумов. Такая выплата обычно почти никак не влияет на долгосрочную оценку акционерной стоимости компании.

13. Компания может иметь отрицательный капитал, осуществлять инвестиции из долга и все равно платить высокие дивиденды и выкупать акции. Кажется, здесь что-то не так, но, если кредиторы довольны, то это мечта любого владельца бизнеса. Редкий бизнес такое может, но на практике такие компании существуют (Philip Morris самый яркий пример).

14. Цена акций компаний с очень высокой дивидендной доходностью, как правило, почти не растет (см. график ниже). Это происходит, потому что такие компании почти ничего не реинвестируют (из-за низкой доходности) и их выручка не увеличивается в долгосрочном периоде.

15. Поэтому, если вам нужен долгосрочный рост капитала, максимизация дивидендной доходности - плохая идея. Именно поэтому наш биржевой фонд дивидендных акций DIVD не нацелен на максимизацию дивидендов.

16. Такой подход может быть полезен для максимизации денежного потока. Но какому инвестору в России вообще неважна стоимость основного капитала?

17. Если вам нужен только денежный поток, то облигации и фонды часто могут быть лучшей альтернативой отдельным дивидендным акциям.

=========

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Если вы ориентируетесь на сохранение капитала, но вам не нужна моментальная ликвидность, то вы можете себе позволить поиск более высокой ожидаемой доходности, инвестируя в наш фонд широкого денежного рынка GOOD ETF для коротких горизонтов или фонд облигаций BOND ETF для долгосрочных инвестиций.

1. Если компания хочет максимизировать свою стоимость, то выплачивает дивиденды на величину прибыли, которую не может реинвестировать с доходностью выше требуемой (альтернативной) доходности акционеров.

2. По этой же причине, компания не должна выплачивать дивиденды пока может реинвестировать всю прибыль по ставке существенно выше требуемой.

3. Если компания поступает иначе - она не действует с целью максимизации акционерной стоимости - то есть не действует в интересах всех акционеров. Такая компания всегда будет формально «недооценена» и показатели типа P/E для нее не будут работать как вы ожидаете.

4. Бизнес с более быстрым ростом прибыли и меньшими дивидендами не обязательно является лучшей инвестицией. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль. Подробнее об это здесь.

5. Выкуп акций компанией - хорошая альтернатива дивидендам, только если эти акции не используются в основном для программ поощрения менеджеров, гасятся со временем и вы действительно долгосрочный инвестор именно этой компании.

6. Выкуп акций - более сложная стратегия распределения капитала (акционеры должны согласиться, что «менеджеры лучше знают», но это не всегда так) и выплата дивидендов хотя бы на какую-то долю прибыли может быть более предпочтительней для «среднего» акционера.

7. Ваше богатство не меняется при выплате дивидендов. Цена акций снижается на сумму дивидендов.

8. Выплата дивидендов - просто перемещение денег из одного кармана (акции) в другой (наличные).

9. При выплате дивидендов почти всегда возникает налог. Поэтому иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

10. Фонды, реинвестирующие получаемые дивиденды без налогов, могут быть более полезны долгосрочным инвесторам, чем отдельные акции с точки зрения налоговой эффективности. Подробнее читайте здесь.

11. Если дивиденды компании хорошо прогнозируемы, то независимо от рыночных условий в цене ее акций в период между выплатами дивиденды постепенно будут учитываться и, при прочих равных, она будет менее волатильна.

12. Если компания выплачивает большой единоразовый дивиденд, это вызовет рост цены акций на сумму этого дивиденда. После цена снизится на сумму дивиденда и может никогда не дойти до прежних максимумов. Такая выплата обычно почти никак не влияет на долгосрочную оценку акционерной стоимости компании.

13. Компания может иметь отрицательный капитал, осуществлять инвестиции из долга и все равно платить высокие дивиденды и выкупать акции. Кажется, здесь что-то не так, но, если кредиторы довольны, то это мечта любого владельца бизнеса. Редкий бизнес такое может, но на практике такие компании существуют (Philip Morris самый яркий пример).

14. Цена акций компаний с очень высокой дивидендной доходностью, как правило, почти не растет (см. график ниже). Это происходит, потому что такие компании почти ничего не реинвестируют (из-за низкой доходности) и их выручка не увеличивается в долгосрочном периоде.

15. Поэтому, если вам нужен долгосрочный рост капитала, максимизация дивидендной доходности - плохая идея. Именно поэтому наш биржевой фонд дивидендных акций DIVD не нацелен на максимизацию дивидендов.

16. Такой подход может быть полезен для максимизации денежного потока. Но какому инвестору в России вообще неважна стоимость основного капитала?

17. Если вам нужен только денежный поток, то облигации и фонды часто могут быть лучшей альтернативой отдельным дивидендным акциям.

=========

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Если вы ориентируетесь на сохранение капитала, но вам не нужна моментальная ликвидность, то вы можете себе позволить поиск более высокой ожидаемой доходности, инвестируя в наш фонд широкого денежного рынка GOOD ETF для коротких горизонтов или фонд облигаций BOND ETF для долгосрочных инвестиций.

{kind=link}

👍170🔥21👌9❤8👎3🤩1

🧮 От дивидендов до импульса роста цены. Доходности различных факторных портфелей в USD, 2004-2024

Значимые инвестиционные факторы отбора акций, такие как Small Cap, Low/Min Volatility, Quality, Value и другие (см. ниже) могут формировать дополнительную доходность из специфического риска, связанного с ними, и служить основой для формирования более эффективных портфелей. Подробнее об основах факторных инвестиций читайте тут.

Классические индексы широкого рынка часто концентрированы на одном или двух факторах, поэтому сочетание факторных портфелей может существенно обогатить ваши инвестиционные стратегии. Вот пост про это.

Эта инфографика показывает как ведут себя разные факторы отбора акций со временем по сравнению с классическими индексами и различными дивидендными стратегиями. Все доходности приведены в USD с учетом дивидендов (полная доходность) за каждый год и просортированы по убыванию. Доходность за весь период передавлена в %годовых.

💾 Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал по этой ссылке.

🔸 Базовые показатели:

▪️ MSCI ACWI – Индекс акций всех стран мира, взвешенных по капитализации.

▪️ Equal Weighted – Равновзвешанный индекс акций всех стран мира: MSCI ACWI Equal Weighted Index.

▪️ CPI USD –Инфляция в США: Consumer Price Index for All Urban Consumers.

🔸 Факторные индексы:

▪️ Min Volatility – Минимальная волатильность: MSCI ACWI Minimum Volatility Index. Индекс (веса) оптимизирован для получения наименьшего абсолютного риска.

▪️ Quality – Качество (лучшие акции по сумме факторов высокой рентабельности капитала (ROE), стабильного роста прибыли и низким уровнем долга): MSCI ACWI Quality Index.

▪️ Value – Ценность (лучшие акции по характеристикам стоимостного инвестирования – P/B, P/E, DivYield): MSCI ACWI Value.

▪️ Growth - Рост (лучшие акции по долгосрочному и краткосрочному росту EPS, SPS и пр.): MSCI ACWI Growth Index.

▪️ Momentum – Импульс роста цены (лучшие акции по росту цены за короткие и длинные периоды): MSCI ACWI Momentum Index.

▪️ Small Cap – Акции малой капитализации: MSCI ACWI Small Cap Index.

▪️ Div Aristocrats - Стабильные и растущие дивиденды (акции, которые последовательно увеличивают дивиденды каждый год в течение как минимум 10 лет, нет акцента на дивидендную доходность) = 50% S&P US Dividend Aristocrats + 30% MSCI EAFE Dividend Masters + 20% MSCI EM Dividend Masters.

▪️ High Div – Устойчивые высокие дивиденды (дивидендная доходность выше средней при высоких показателях качества бизнеса): MSCI ACWI High Dividend Yield Index.

▪️ Multiple-Factor –Мульфакторный индекс (максимизирует отражение четырех факторов – Value, Momentum, Quality и SmallCap при сохранении профиля риска MSCI ACWI): MSCI ACWI Diversified Multiple-Factor Index.

🔸 Дополнительные индексы:

▪️ Top High Div – Акции с самыми высокими дивидендами (последний индекс отражает 100 акций в мире с самыми высокими дивидендными, нет акцента на качество и стабильность выплат): S&P 500 Low Volatility High Dividend Index, с 2011 года: Solactive Global SuperDividend Index.

Цена чрезмерно высокой дивидендной доходности этого индекса (сейчас около 11.4% в USD) - почти полное отсутствие роста капитала (цены без учета дивидендов). Это правило работает всегда - если вы хотите получать денежные выплаты в размере значительно превосходящем рынок, вы должны пожертвовать ростом капитала.

При этом умеренно высокие дивиденды (как в факторах Div Aristocrats и High Div) не так сильно мешают росту и могут быть полезны для снижения волатильности в периоды рецессии.

▪️ Risk Weighted – Акции из MSCI ACWI, взвешенные по риску: MSCI ACWI Risk Weighted Index.

=====

Факторные инвестиции в России можно реализовать с помощью наших биржевых фондов – DIVD ETF (качественные дивиденды без акцента на максимизацию доходности) и GROD ETF (рост, моментум, малая капитализация, качество и низкая волатильность) – для акаций и BOND ETF (ликвидность и «средний рынок») – для облигаций.

Значимые инвестиционные факторы отбора акций, такие как Small Cap, Low/Min Volatility, Quality, Value и другие (см. ниже) могут формировать дополнительную доходность из специфического риска, связанного с ними, и служить основой для формирования более эффективных портфелей. Подробнее об основах факторных инвестиций читайте тут.

Классические индексы широкого рынка часто концентрированы на одном или двух факторах, поэтому сочетание факторных портфелей может существенно обогатить ваши инвестиционные стратегии. Вот пост про это.

Эта инфографика показывает как ведут себя разные факторы отбора акций со временем по сравнению с классическими индексами и различными дивидендными стратегиями. Все доходности приведены в USD с учетом дивидендов (полная доходность) за каждый год и просортированы по убыванию. Доходность за весь период передавлена в %годовых.

💾 Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал по этой ссылке.

🔸 Базовые показатели:

▪️ MSCI ACWI – Индекс акций всех стран мира, взвешенных по капитализации.

▪️ Equal Weighted – Равновзвешанный индекс акций всех стран мира: MSCI ACWI Equal Weighted Index.

▪️ CPI USD –Инфляция в США: Consumer Price Index for All Urban Consumers.

🔸 Факторные индексы:

▪️ Min Volatility – Минимальная волатильность: MSCI ACWI Minimum Volatility Index. Индекс (веса) оптимизирован для получения наименьшего абсолютного риска.

▪️ Quality – Качество (лучшие акции по сумме факторов высокой рентабельности капитала (ROE), стабильного роста прибыли и низким уровнем долга): MSCI ACWI Quality Index.

▪️ Value – Ценность (лучшие акции по характеристикам стоимостного инвестирования – P/B, P/E, DivYield): MSCI ACWI Value.

▪️ Growth - Рост (лучшие акции по долгосрочному и краткосрочному росту EPS, SPS и пр.): MSCI ACWI Growth Index.

▪️ Momentum – Импульс роста цены (лучшие акции по росту цены за короткие и длинные периоды): MSCI ACWI Momentum Index.

▪️ Small Cap – Акции малой капитализации: MSCI ACWI Small Cap Index.

▪️ Div Aristocrats - Стабильные и растущие дивиденды (акции, которые последовательно увеличивают дивиденды каждый год в течение как минимум 10 лет, нет акцента на дивидендную доходность) = 50% S&P US Dividend Aristocrats + 30% MSCI EAFE Dividend Masters + 20% MSCI EM Dividend Masters.

▪️ High Div – Устойчивые высокие дивиденды (дивидендная доходность выше средней при высоких показателях качества бизнеса): MSCI ACWI High Dividend Yield Index.

▪️ Multiple-Factor –Мульфакторный индекс (максимизирует отражение четырех факторов – Value, Momentum, Quality и SmallCap при сохранении профиля риска MSCI ACWI): MSCI ACWI Diversified Multiple-Factor Index.

🔸 Дополнительные индексы:

▪️ Top High Div – Акции с самыми высокими дивидендами (последний индекс отражает 100 акций в мире с самыми высокими дивидендными, нет акцента на качество и стабильность выплат): S&P 500 Low Volatility High Dividend Index, с 2011 года: Solactive Global SuperDividend Index.

Цена чрезмерно высокой дивидендной доходности этого индекса (сейчас около 11.4% в USD) - почти полное отсутствие роста капитала (цены без учета дивидендов). Это правило работает всегда - если вы хотите получать денежные выплаты в размере значительно превосходящем рынок, вы должны пожертвовать ростом капитала.

При этом умеренно высокие дивиденды (как в факторах Div Aristocrats и High Div) не так сильно мешают росту и могут быть полезны для снижения волатильности в периоды рецессии.

▪️ Risk Weighted – Акции из MSCI ACWI, взвешенные по риску: MSCI ACWI Risk Weighted Index.

=====

Факторные инвестиции в России можно реализовать с помощью наших биржевых фондов – DIVD ETF (качественные дивиденды без акцента на максимизацию доходности) и GROD ETF (рост, моментум, малая капитализация, качество и низкая волатильность) – для акаций и BOND ETF (ликвидность и «средний рынок») – для облигаций.

{kind=link}

👍69🔥14❤1

СКОРОСТЬ И КАЧЕСТВО РОСТА КАПИТАЛА

Большинство молодых саженцев деревьев проводят свои первые десятилетия в тени под навесом своей матери. Ограниченный солнечный свет означает, что они растут медленно. Медленный рост приводит к получению плотной и твердой древесины.

Но, если вы сажаете дерево в открытом поле: без тени больших деревьев саженец поглощает солнечный свет и быстро растет. Быстрый рост приводит к мягкой, воздушной древесине, которая не успела уплотняться. А мягкая, воздушная древесина - питательная среда для грибка, болезней и, в конечном итоге, короткой жизни.

В среднем увеличение скорости роста в первые годы на 50 процентов сокращает продолжительность жизни на 23 процента.

Еще один пример - Возьмите две группы одинаковых мальков. Поместите одну в аномально холодную воду; другую - в аномально теплую.

Позднее верните обе группы обратно в воду обычной температуры, и в конечном итоге станут нормальными, полноразмерными взрослыми особями. Затем происходит волшебство.

Рыбы, которые росли медленнее в первые дни своего существования, живут на 30% дольше, чем в среднем. Напротив, те, кто испытал искусственный сверхзаряженный рост умирают на 15% раньше, чем в среднем.