ДЕНЬ ОСВОБОЖДЕНИЯ.

Взгляд на тарифы Трампа со стороны его противников

часть 2/2

☝️ Первую часть читайте в предыдущем посте.

Но почему у США постоянный торговый дефицит? Потому США имеют высокоинновационную экономику, которая привлекает иностранные инвестиции? Или США приходится брать в долг у иностранцев, потому что у нас торговый дефицит?

Противники политики Трампа придерживаются первого объяснения: потоки иностранного капитала, стремящиеся к более высоким нормам прибыли в США, привели к дефициту торгового баланса США.

Основной механизм проходит через стоимость доллара. Выглядит это так:

1. Иностранцы хотят инвестировать в Америку.

2. Для этого иностранцам необходимо приобрести доллары.

3. Иностранный спрос на доллары приводит к росту курса доллара по отношению к другим валютам.

4. Более высокая стоимость доллара делает производство в США более дорогим и менее конкурентоспособным по сравнению с зарубежным производством.

5. Конечный результат - дефицит торгового баланса США.

Введение импортных пошлин без полной компенсации ответными мерами, как признают и экономисты Трампа, укрепит доллар и сведет на нет все потенциальное снижение торгового дефицита. Если же начнется торговая война, доллар возможно и ослабнет, дефицит снизится, но снизятся и инвестиции и ВВП США.

Устранение торгового дефицита не приведет к росту индустриализации

Торговый дефицит является причиной лишь довольно небольшой доли долгосрочного снижения доли обрабатывающей промышленности в экономике (как доля от занятости).

Это можно доказать двумя способами: международные сравнения и расчет снизу вверх.

▪️ Международные сравнения: В плане торговли Германия - это анти-Америка. Ее торговый профицит в процентах от ВПП намного больше, чем у Китая. Однако Германия также столкнулась с огромным долгосрочным снижением доли занятости в обрабатывающей промышленности.

▪️ Расчет снизу вверх: в прошлом году дефицит торговли промышленными товарами в США составил около 4% ВВП. Предположим, что этот дефицит вычел равную сумму из расходов на промышленные товары США. В таком случае что бы произошло, если бы мы каким-то образом устранили этот дефицит?

Это увеличит долю производства в ВВП - в настоящее время 10% - менее чем на 4пп. Грубая оценка такова, что добавленная стоимость производства вырастет примерно 2,5пп, что означает, что производственный сектор будет примерно на четверть больше, чем сейчас. Так что даже если бы тарифы «сработали», они были бы далеки от восстановления былой славы производства.

Производство как доля занятости упало примерно на 17 пунктов с 1970 года. Полное устранение торгового дефицита отменило бы только около 2,5 пунктов этого спада.

США не субсидируют Канаду и Мексику

Когда Трамп говорит обратное, он имеет в виду, что у США дефицит торгового баланса с обеими странами, хотя, как говорит Кругман "его советники придумали какую-то новую математику, чтобы раздуть этот дефицит".

Но как дефицит в торговле с Мексикой означает, что США субсидирует своего южного соседа? Мексика "отправляет" в США полезные вещи, например, автозапчасти. Взамен США "отправляет" в Мексику долговые расписки какого-то рода, например, федеральный или корпоративный долг. Ни одна из сторон не является жертвой.

=======

Текст основан на статьях Полна Кругмана в его блоге

Взгляд на тарифы Трампа со стороны его противников

часть 2/2

☝️ Первую часть читайте в предыдущем посте.

Но почему у США постоянный торговый дефицит? Потому США имеют высокоинновационную экономику, которая привлекает иностранные инвестиции? Или США приходится брать в долг у иностранцев, потому что у нас торговый дефицит?

Противники политики Трампа придерживаются первого объяснения: потоки иностранного капитала, стремящиеся к более высоким нормам прибыли в США, привели к дефициту торгового баланса США.

Основной механизм проходит через стоимость доллара. Выглядит это так:

1. Иностранцы хотят инвестировать в Америку.

2. Для этого иностранцам необходимо приобрести доллары.

3. Иностранный спрос на доллары приводит к росту курса доллара по отношению к другим валютам.

4. Более высокая стоимость доллара делает производство в США более дорогим и менее конкурентоспособным по сравнению с зарубежным производством.

5. Конечный результат - дефицит торгового баланса США.

Введение импортных пошлин без полной компенсации ответными мерами, как признают и экономисты Трампа, укрепит доллар и сведет на нет все потенциальное снижение торгового дефицита. Если же начнется торговая война, доллар возможно и ослабнет, дефицит снизится, но снизятся и инвестиции и ВВП США.

Устранение торгового дефицита не приведет к росту индустриализации

Торговый дефицит является причиной лишь довольно небольшой доли долгосрочного снижения доли обрабатывающей промышленности в экономике (как доля от занятости).

Это можно доказать двумя способами: международные сравнения и расчет снизу вверх.

▪️ Международные сравнения: В плане торговли Германия - это анти-Америка. Ее торговый профицит в процентах от ВПП намного больше, чем у Китая. Однако Германия также столкнулась с огромным долгосрочным снижением доли занятости в обрабатывающей промышленности.

▪️ Расчет снизу вверх: в прошлом году дефицит торговли промышленными товарами в США составил около 4% ВВП. Предположим, что этот дефицит вычел равную сумму из расходов на промышленные товары США. В таком случае что бы произошло, если бы мы каким-то образом устранили этот дефицит?

Это увеличит долю производства в ВВП - в настоящее время 10% - менее чем на 4пп. Грубая оценка такова, что добавленная стоимость производства вырастет примерно 2,5пп, что означает, что производственный сектор будет примерно на четверть больше, чем сейчас. Так что даже если бы тарифы «сработали», они были бы далеки от восстановления былой славы производства.

Производство как доля занятости упало примерно на 17 пунктов с 1970 года. Полное устранение торгового дефицита отменило бы только около 2,5 пунктов этого спада.

США не субсидируют Канаду и Мексику

Когда Трамп говорит обратное, он имеет в виду, что у США дефицит торгового баланса с обеими странами, хотя, как говорит Кругман "его советники придумали какую-то новую математику, чтобы раздуть этот дефицит".

Но как дефицит в торговле с Мексикой означает, что США субсидирует своего южного соседа? Мексика "отправляет" в США полезные вещи, например, автозапчасти. Взамен США "отправляет" в Мексику долговые расписки какого-то рода, например, федеральный или корпоративный долг. Ни одна из сторон не является жертвой.

=======

Текст основан на статьях Полна Кругмана в его блоге

👍75❤9👌8👎1🔥1

💰 Московская Биржа – дивиденды

Совет директоров Мосбиржи рекомендовал выплату дивидендов за 2024 г. в размере 26,11 рублей на акцию. Дата, на которую определяются лица, имеющие право на получение дивидендов будет определена на заседании Совета директоров.

▪️ Доходность

Дивидендная доходность по текущим ценам: 13,27%.

▪️ Дивидендная политика

Дивидендная политика Московской биржи (сентябрь 2023): целевой уровень доли прибыли, направляемой на выплату дивидендов, определяется как величина свободного денежного потока на собственный капитал. Минимальное значение уровня доли прибыли, направляемой на выплату дивидендов, составляет 50% от чистой прибыли по МСФО.

▪️ Ожидания и комментарии

Комиссионные доходы компании за 2024 г. составили 62,9 млрд руб. (+20,56% г/г). Процентные доходы 93,2 млрд руб. (+64,71%), значение чистой прибыли увеличилось на 30,41% и достигло 79,2 млрд руб.

Сумма рекомендуемой выплаты оказалась значительно выше наших ожиданий. Объявленная сумма дивидендов соответствует 75% от годовой чистой прибыль по МСФО.

▪️ В портфелях

В настоящий момент акции Мосбиржи входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая историческая доходность и стабильность выплат), а также в выборку по нашей активной стратегии.

==========

👉 Мосбиржа в сервисе Дивиденды

👉 Мосбиржа в сервисе Анализ акций

Совет директоров Мосбиржи рекомендовал выплату дивидендов за 2024 г. в размере 26,11 рублей на акцию. Дата, на которую определяются лица, имеющие право на получение дивидендов будет определена на заседании Совета директоров.

▪️ Доходность

Дивидендная доходность по текущим ценам: 13,27%.

▪️ Дивидендная политика

Дивидендная политика Московской биржи (сентябрь 2023): целевой уровень доли прибыли, направляемой на выплату дивидендов, определяется как величина свободного денежного потока на собственный капитал. Минимальное значение уровня доли прибыли, направляемой на выплату дивидендов, составляет 50% от чистой прибыли по МСФО.

▪️ Ожидания и комментарии

Комиссионные доходы компании за 2024 г. составили 62,9 млрд руб. (+20,56% г/г). Процентные доходы 93,2 млрд руб. (+64,71%), значение чистой прибыли увеличилось на 30,41% и достигло 79,2 млрд руб.

Сумма рекомендуемой выплаты оказалась значительно выше наших ожиданий. Объявленная сумма дивидендов соответствует 75% от годовой чистой прибыль по МСФО.

▪️ В портфелях

В настоящий момент акции Мосбиржи входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая историческая доходность и стабильность выплат), а также в выборку по нашей активной стратегии.

==========

👉 Мосбиржа в сервисе Дивиденды

👉 Мосбиржа в сервисе Анализ акций

{kind=link}

👍61🔥19❤1

Индекс МосБиржи по итогам недели: -8,05%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснефть ап +1,5%

Астра +1,3%

ПИК +0,8%

Юнипро +0,2%

МосБиржа +0,1%

⬇️ Аутсайдеры

МКБ -13,4%

Мечел ао -12,1%

ГАЗПРОМ -12%

РУСАЛ -10,6%

Роснефть -10,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснефть ап +1,5%

Астра +1,3%

ПИК +0,8%

Юнипро +0,2%

МосБиржа +0,1%

⬇️ Аутсайдеры

МКБ -13,4%

Мечел ао -12,1%

ГАЗПРОМ -12%

РУСАЛ -10,6%

Роснефть -10,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

😢65😁30👍23👌20🔥18❤4

Я не говорю, что моя инвестиционная стратегия плоха, но я начал называть свой портфель «великим неизвестным».

#доходъюмор

#доходъюмор

😁125🔥26👌7😢5👏2

Сразу после ввода неожиданно больших торговых пошлин президентом США Дональдом Трампом мы описали позиции сторонников этого шага и позиции его противников.

Последние, похоже, звучат довольно сложно, в отличие от понятного посыла «вернуть производство в США». Поэтому мы приведем еще одну цитату Пола Кругмана на эту тему:

«… Сторонники Трампа утверждают, что вследствие ввода тарифов:

1. Цены не повысятся, так как иностранные производители возьмут на себя расходы.

2. Это приведет к значительному сдвигу спроса в США от импорта к внутреннему производству.

3. Принесет огромные доходы бюджету.

Если вы задумаетесь об этом на минуту, вы поймете, что (1) несовместимо с (2):

если цены на импорт не растут, почему потребители переключаются на товары отечественного производства?

В то же время (2) несовместимо с (3):

если импорт сильно сократится, пошлины не принесут много денег, потому что облагать налогом будет нечего».

Эта непоследовательность наводит на мысль, что ввод таких тарифов - не экономическая политика, но аргументы в переговорах. С этой точки зрения, мы можем проснуться в понедельник с новостями о том, что тарифы отложены (президент дал себе время на телефонные звонки, так как очевидно, переговоров с каждой страной не было).

В любом случае, для бизнеса подобные решения снижают определенность, вести дела и планировать инвестиции становится сложнее. Это почти гарантирует слабость любых прогнозов и высокую волатильность на рынках. Широкодиверсифицированные по классам активов инвестиционные портфели снова стали великими!

#доходъдневник

Последние, похоже, звучат довольно сложно, в отличие от понятного посыла «вернуть производство в США». Поэтому мы приведем еще одну цитату Пола Кругмана на эту тему:

«… Сторонники Трампа утверждают, что вследствие ввода тарифов:

1. Цены не повысятся, так как иностранные производители возьмут на себя расходы.

2. Это приведет к значительному сдвигу спроса в США от импорта к внутреннему производству.

3. Принесет огромные доходы бюджету.

Если вы задумаетесь об этом на минуту, вы поймете, что (1) несовместимо с (2):

если цены на импорт не растут, почему потребители переключаются на товары отечественного производства?

В то же время (2) несовместимо с (3):

если импорт сильно сократится, пошлины не принесут много денег, потому что облагать налогом будет нечего».

Эта непоследовательность наводит на мысль, что ввод таких тарифов - не экономическая политика, но аргументы в переговорах. С этой точки зрения, мы можем проснуться в понедельник с новостями о том, что тарифы отложены (президент дал себе время на телефонные звонки, так как очевидно, переговоров с каждой страной не было).

В любом случае, для бизнеса подобные решения снижают определенность, вести дела и планировать инвестиции становится сложнее. Это почти гарантирует слабость любых прогнозов и высокую волатильность на рынках. Широкодиверсифицированные по классам активов инвестиционные портфели снова стали великими!

#доходъдневник

👍118🔥25❤8😁8👏5

«Возможно, следующим фильмом франшизы «Терминатор» станет «Терминатор: Торговая война», в котором Скайнет поймет, что ему не обязательно уничтожать человечество с помощью ядерных бомб, он может достичь своих целей, просто давая плохие экономические советы.»

#доходъюмор

#доходъюмор

😁327👍49🔥11😢6🤩6👌4❤3👏2

«Обожаю запах сжигаемой напалмом экономики по утрам»

https://www.interfax.ru/world/1019902

👉О позициях сторонников ввода тарифов

👉О позициях противников ввода тарифов

https://www.interfax.ru/world/1019902

👉О позициях сторонников ввода тарифов

👉О позициях противников ввода тарифов

Интерфакс

Власти США подтвердили готовность повысить пошлины в отношении Китая до 104%

Власти США, не получив сигналов об уступках от Пекина, подтвердили готовность в среду повысить пошлины на китайские товары до отметки в 104%, сообщают американские СМИ со ссылкой на Белый дом."Американские пошлины на импорт из Китая достигнут отметки в 104%…

👍75😁21😢13👏4❤1

Дональд Трамп объявил о 90-дневной приостановке введения пошлин для всех, кроме Китая. Трамп также заявил, что повысит пошлины на китайские товары до 125%, и это решение вступит в силу немедленно.

Индекс S&P 500 растет почт на 8% и все еще на 13% ниже максимумов года.

Не в понедельник и не полностью, но базовые ожидания пока оправдываются. Похоже, что с Китаем произойдет тоже самое.

Любопытно за этим наблюдать, но все еще кажется, что это та неопределенность для бизнеса и рынков, которой можно было легко избежать и которая еще может иметь долгосрочные негативные последствия для международной торговли.

Индекс S&P 500 растет почт на 8% и все еще на 13% ниже максимумов года.

Не в понедельник и не полностью, но базовые ожидания пока оправдываются. Похоже, что с Китаем произойдет тоже самое.

Любопытно за этим наблюдать, но все еще кажется, что это та неопределенность для бизнеса и рынков, которой можно было легко избежать и которая еще может иметь долгосрочные негативные последствия для международной торговли.

{kind=link}

😁60🔥28👍27👎3👏2😢1

💥 НОВЫЕ ФОНДЫ ОБЛИГАЦИЙ С ЦЕЛЕВОЙ (СТАБИЛЬНОЙ) ДАТОЙ ПОГАШЕНИЯ

Мы рады объявить о предстоящем в апреле и мае запуске трех биржевых фондов облигаций с целевыми датами погашения/выкупа!

Они позволят инвесторам осуществлять вложения в фонды почти также как в отдельные облигации, избегая основного недостатка фондов облигаций - невозможность удерживать их до погашения. Инвесторы смогут удерживать паи до целевой даты, минимизируя волатильность цен и риски, связанные с изменениями на рынке.

Первоначально мы запустим три фонда с целевыми датами 1 декабря 2025, 2026 и 2027 года.

По аналогии с нашим биржевым фондом широкого денежного рынка GOOD ETF новые фонды будут фокусироваться на качественных корпоративных облигациях с повышенной доходностью, но с погашением/выкупом не до 1 года, но вокруг нужной целевой даты (-365, +180 дней, но будем стараться как со до но ближе). Облигации будут, как правило, удерживаться до погашения/выкупа.

После наступления каждой целевой даты фонды продолжат функционировать, автоматически изменив целевые даты на 3 года вперед. Это позволит инвесторам формировать двух или трех-летние лестницы облигаций управляемые и обновляемые полностью автоматически.

Фонды будут реинвестирвоать купоны и иные платежи по облигациям. Это даст инвесторам возможность воспользоваться налоговыми преимуществами - отложить налогообложение до продажи паев, использовать льготу на долгосрочное владение (три года и более) и снизить НДФЛ вплоть до нуля, а также самостоятельно выбирать реинвестировать или «получать» купоны через продажу части паев с налогообложением только финансового результата, а не платежа полностью. Подробно об этом читайте здесь.

Все подробности, даты и презентации уже очень скоро!

Мы рады объявить о предстоящем в апреле и мае запуске трех биржевых фондов облигаций с целевыми датами погашения/выкупа!

Они позволят инвесторам осуществлять вложения в фонды почти также как в отдельные облигации, избегая основного недостатка фондов облигаций - невозможность удерживать их до погашения. Инвесторы смогут удерживать паи до целевой даты, минимизируя волатильность цен и риски, связанные с изменениями на рынке.

Первоначально мы запустим три фонда с целевыми датами 1 декабря 2025, 2026 и 2027 года.

По аналогии с нашим биржевым фондом широкого денежного рынка GOOD ETF новые фонды будут фокусироваться на качественных корпоративных облигациях с повышенной доходностью, но с погашением/выкупом не до 1 года, но вокруг нужной целевой даты (-365, +180 дней, но будем стараться как со до но ближе). Облигации будут, как правило, удерживаться до погашения/выкупа.

После наступления каждой целевой даты фонды продолжат функционировать, автоматически изменив целевые даты на 3 года вперед. Это позволит инвесторам формировать двух или трех-летние лестницы облигаций управляемые и обновляемые полностью автоматически.

Фонды будут реинвестирвоать купоны и иные платежи по облигациям. Это даст инвесторам возможность воспользоваться налоговыми преимуществами - отложить налогообложение до продажи паев, использовать льготу на долгосрочное владение (три года и более) и снизить НДФЛ вплоть до нуля, а также самостоятельно выбирать реинвестировать или «получать» купоны через продажу части паев с налогообложением только финансового результата, а не платежа полностью. Подробно об этом читайте здесь.

Все подробности, даты и презентации уже очень скоро!

{kind=link}

🔥77👍50❤8👎1👌1

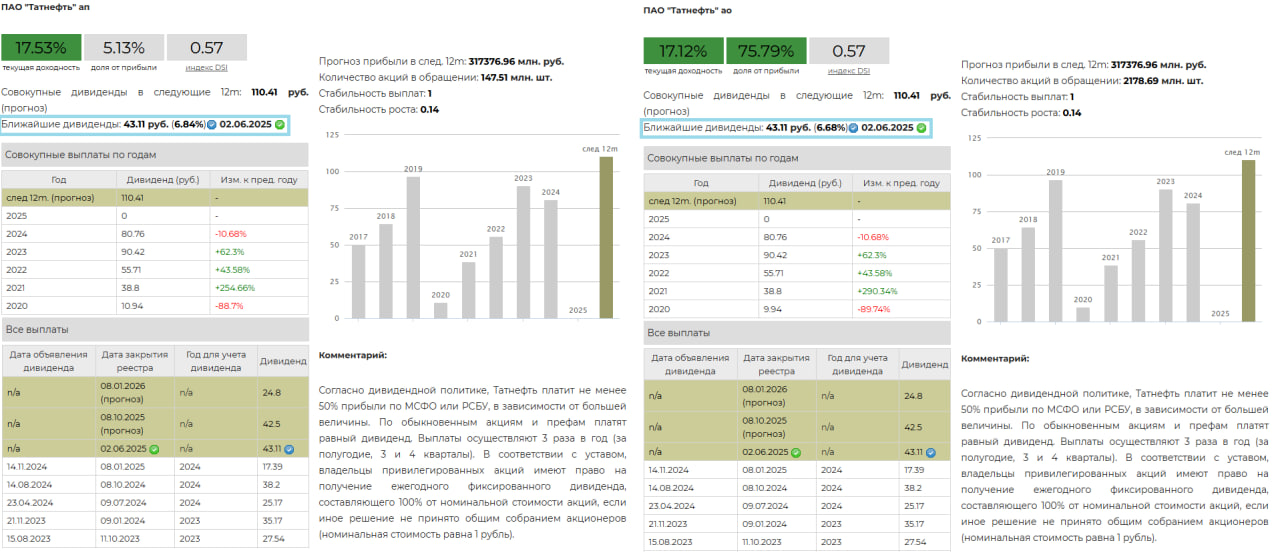

💰 Татнефть - дивиденды

Совет директоров Татнефти рекомендовал финальные дивиденды за 4 квартал 2024 года в размере 43,11 руб. на обыкновенную и привилегированную акции. Дата закрытия реестра - 2 июня 2025 г.

▪️ Доходность

Дивидендная доходность обыкновенных акций по текущим ценам: 6,68%.

Дивидендная доходность привилегированных акций по текущим ценам: 6,84%.

Ожидаемая доходность обыкновенных акций в следующие 12 мес.: 17,12%

Ожидаемая доходность привилегированных акций в следующие 12 мес.: 17,53%

▪️ Дивидендная политика

Дивидендная политика Компании предполагает выплату не менее 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. По обыкновенным акциям и префам платят равный дивиденд. Выплаты осуществляют 3 раза в год (за полугодие, 3 и 4 кварталы).

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 2 трлн руб. (+27,8% г/г). Валовая прибыль 406,1 млрд руб. (+19,7%), чистая прибыль 306,1 млрд руб. (+6,3%).

Сумма рекомендуемой выплаты оказалась выше наших ожиданий. С учетом предыдущих промежуточных выплат в 2024 г., общая сумма дивидендов за год составит 98,7 руб. на акцию, что соответствует 75% от годовой чистой прибыли по МСФО.

▪️ В портфелях

Акции Татнефти обоих типов входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD и в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

==========

👉 Татнефть-ао в сервисе Дивиденды

👉 Татнефть-п в сервисе Дивиденды

👉 Татнефть в сервисе Анализ акций

Совет директоров Татнефти рекомендовал финальные дивиденды за 4 квартал 2024 года в размере 43,11 руб. на обыкновенную и привилегированную акции. Дата закрытия реестра - 2 июня 2025 г.

▪️ Доходность

Дивидендная доходность обыкновенных акций по текущим ценам: 6,68%.

Дивидендная доходность привилегированных акций по текущим ценам: 6,84%.

Ожидаемая доходность обыкновенных акций в следующие 12 мес.: 17,12%

Ожидаемая доходность привилегированных акций в следующие 12 мес.: 17,53%

▪️ Дивидендная политика

Дивидендная политика Компании предполагает выплату не менее 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. По обыкновенным акциям и префам платят равный дивиденд. Выплаты осуществляют 3 раза в год (за полугодие, 3 и 4 кварталы).

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 2 трлн руб. (+27,8% г/г). Валовая прибыль 406,1 млрд руб. (+19,7%), чистая прибыль 306,1 млрд руб. (+6,3%).

Сумма рекомендуемой выплаты оказалась выше наших ожиданий. С учетом предыдущих промежуточных выплат в 2024 г., общая сумма дивидендов за год составит 98,7 руб. на акцию, что соответствует 75% от годовой чистой прибыли по МСФО.

▪️ В портфелях

Акции Татнефти обоих типов входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD и в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

==========

👉 Татнефть-ао в сервисе Дивиденды

👉 Татнефть-п в сервисе Дивиденды

👉 Татнефть в сервисе Анализ акций

{kind=link}

👍126❤19👏10😁2🔥1

Индекс МосБиржи по итогам недели: +1,72%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Татнефть +10,5%

Татнефть ап +9,0%

Полюс +8,8%

ЮГК +8,1%

ФосАгро +7,4%

⬇️ Аутсайдеры

ПИК -13,4%

ЭН+ -9,8%

ВК -4,4%

Система -3,8%

Селигдар -3,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Татнефть +10,5%

Татнефть ап +9,0%

Полюс +8,8%

ЮГК +8,1%

ФосАгро +7,4%

⬇️ Аутсайдеры

ПИК -13,4%

ЭН+ -9,8%

ВК -4,4%

Система -3,8%

Селигдар -3,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍78👌7❤5🤩5

Жена звонит мужу пока он едет домой: «Альберт, будь осторожен, — Я только что услышала по радио, что на шоссе машина едет не в ту сторону».

«Дорогая, они и половины не знают, — это не одна машина, их сотни».

Чтобы добиться большего, чем средний уровень, вам нужно быть готовым пойти против толпы, но вы также должны быть правыми. Слепое противостояние – не лучшая стратегия.

#доходъюмор

«Дорогая, они и половины не знают, — это не одна машина, их сотни».

Чтобы добиться большего, чем средний уровень, вам нужно быть готовым пойти против толпы, но вы также должны быть правыми. Слепое противостояние – не лучшая стратегия.

#доходъюмор

😁194👍56👌13🔥8❤6

ФОНДЫ ОБЛИГАЦИЙ С ЦЕЛЕВОЙ ДАТОЙ ПОГАШЕНИЯ.

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

В апреле и мае мы запускаем три биржевые фонда облигаций с целевыми датами погашения/выкупа:

🔹 22 апреля - ДОХОДЪ. Облигации до декабря 2026 года (тикер BNDB)

🔹 29 апреля - ДОХОДЪ. Облигации до декабря 2027 года (тикер BNDC)

🔹 15 мая - ДОХОДЪ. Облигации до декабря 2025 года (тикер BNDA)

🔸🔸 Как облигации - Лучше облигаций:

▪️ Можно удерживать до целевой даты (и потом продать). Это как удерживать облигацию до погашения - вы не несете риски изменений цены, например, из-за изменения ключевой ставки Банка России. Невозможность так делать в обычных фондах облигаций - главных их недостаток.

▪️ При этом фонд никогда не погашается. После наступления каждой целевой даты фонды продолжат функционировать, автоматически изменив целевую дату (в нашем случае - на 3 года вперед).

▪️ Готовый и управляемый портфель. Подбор облигаций, мониторинг кредитного риска, почти моментальное реинвестирование купонов и сумм погашений - функции управляющего.

▪️ Диверсификация. Наличие десятков облигаций в одном портфеле с ограничением на максимальный вес на одного эмитента снижает кредитный риск.

▪️ Покупка/продажа десятков облигаций за одни клик. При этом спред, часто, будет ниже, чем в случае операций с отдельными облигациями. Маркет-мейкер обязан исполнить заявки на сумму, по крайней мере, до 50 млн. руб. в день.

▪️ Налоговые преимущества. Можно отложить налогообложение до продажи паев, использовать льготу на долгосрочное владение (три года и более) и снизить НДФЛ вплоть до нуля, а также самостоятельно выбирать реинвестировать или «получать» купоны через продажу части паев с налогообложением только финансового результата, а не платежа полностью. Подробно об этом читайте здесь.

▪️ Автоматическая лестница облигаций. У многих инвесторов нет четкой стратегии инвестирования в облигации. Лестницу облигаций на 3 года - проверенную и комфортную стратегию - можно полностью автоматизировать, купив три фонда с целевыми датами через 1, 2 и 3 года в равных долях. Она будет автоматически продлеваться и каждую ступень можно держать до целевой даты.

▪️ Возможность формировать индивидуальные стратегии из комбинации фондов с целевой датой. Покупайте больше длинных или больше коротких облигаций, используйте рыночные возможности.

🔸🔸 ... Но не во всем:

▪️ Меньше гибкости и контроля. Вы не выбираете конкретные облигации, в том числе, вы не контролируете точный кредитный риск и не можете выбирать другие целевые даты.

▪️ В портфеле фонда будут облигации немного короче и длиннее целевой даты. С меньшей диверсификацией вы можете более точно инвестировать к целевой дате.

▪️ Внешние денежные потоки могут искажать доходность по сравнению с отдельными облигациями. В отличие от отдельных бумаг, фонд иногда должен размещать новые деньги инвесторов или погашать паи. Несмотря на то, что большинство покупок/продаж паев происходит между инвесторами на бирже, крупные операции, связанные с "созданием" новых паев или погашением старых могут влиять на доходность (в обе стороны).

▪️ Налоговые преимущества ограничено, но можно повторить через специальные счета (типа ИИС). При этом возможность "формирования выплат" через частичную продажу паев (налог только с финансового результата - не со всей суммы) повторить нельзя.

▪️ Затраты фонда. Хотя в основном затраты окупаются преимуществами (в том числе, налоговыми), они могут снижать доходность по сравнению, например, с созданием индивидуальных портфелей с концентрацией более доходных облигаций.

▪️ Дискомфорт от отсутствия выплат и риски реинвестирования. Купоны, полученные фондом, реинвестируется. При продаже паев до целевой даты такое реинвестирование может привести (в случае резкого повышения процентных ставок на рынке) к более низкой совокупной доходности по сравнению с удержанием отдельной облигации с выплатой купонов.

======

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций.

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

В апреле и мае мы запускаем три биржевые фонда облигаций с целевыми датами погашения/выкупа:

🔹 22 апреля - ДОХОДЪ. Облигации до декабря 2026 года (тикер BNDB)

🔹 29 апреля - ДОХОДЪ. Облигации до декабря 2027 года (тикер BNDC)

🔹 15 мая - ДОХОДЪ. Облигации до декабря 2025 года (тикер BNDA)

🔸🔸 Как облигации - Лучше облигаций:

▪️ Можно удерживать до целевой даты (и потом продать). Это как удерживать облигацию до погашения - вы не несете риски изменений цены, например, из-за изменения ключевой ставки Банка России. Невозможность так делать в обычных фондах облигаций - главных их недостаток.

▪️ При этом фонд никогда не погашается. После наступления каждой целевой даты фонды продолжат функционировать, автоматически изменив целевую дату (в нашем случае - на 3 года вперед).

▪️ Готовый и управляемый портфель. Подбор облигаций, мониторинг кредитного риска, почти моментальное реинвестирование купонов и сумм погашений - функции управляющего.

▪️ Диверсификация. Наличие десятков облигаций в одном портфеле с ограничением на максимальный вес на одного эмитента снижает кредитный риск.

▪️ Покупка/продажа десятков облигаций за одни клик. При этом спред, часто, будет ниже, чем в случае операций с отдельными облигациями. Маркет-мейкер обязан исполнить заявки на сумму, по крайней мере, до 50 млн. руб. в день.

▪️ Налоговые преимущества. Можно отложить налогообложение до продажи паев, использовать льготу на долгосрочное владение (три года и более) и снизить НДФЛ вплоть до нуля, а также самостоятельно выбирать реинвестировать или «получать» купоны через продажу части паев с налогообложением только финансового результата, а не платежа полностью. Подробно об этом читайте здесь.

▪️ Автоматическая лестница облигаций. У многих инвесторов нет четкой стратегии инвестирования в облигации. Лестницу облигаций на 3 года - проверенную и комфортную стратегию - можно полностью автоматизировать, купив три фонда с целевыми датами через 1, 2 и 3 года в равных долях. Она будет автоматически продлеваться и каждую ступень можно держать до целевой даты.

▪️ Возможность формировать индивидуальные стратегии из комбинации фондов с целевой датой. Покупайте больше длинных или больше коротких облигаций, используйте рыночные возможности.

🔸🔸 ... Но не во всем:

▪️ Меньше гибкости и контроля. Вы не выбираете конкретные облигации, в том числе, вы не контролируете точный кредитный риск и не можете выбирать другие целевые даты.

▪️ В портфеле фонда будут облигации немного короче и длиннее целевой даты. С меньшей диверсификацией вы можете более точно инвестировать к целевой дате.

▪️ Внешние денежные потоки могут искажать доходность по сравнению с отдельными облигациями. В отличие от отдельных бумаг, фонд иногда должен размещать новые деньги инвесторов или погашать паи. Несмотря на то, что большинство покупок/продаж паев происходит между инвесторами на бирже, крупные операции, связанные с "созданием" новых паев или погашением старых могут влиять на доходность (в обе стороны).

▪️ Налоговые преимущества ограничено, но можно повторить через специальные счета (типа ИИС). При этом возможность "формирования выплат" через частичную продажу паев (налог только с финансового результата - не со всей суммы) повторить нельзя.

▪️ Затраты фонда. Хотя в основном затраты окупаются преимуществами (в том числе, налоговыми), они могут снижать доходность по сравнению, например, с созданием индивидуальных портфелей с концентрацией более доходных облигаций.

▪️ Дискомфорт от отсутствия выплат и риски реинвестирования. Купоны, полученные фондом, реинвестируется. При продаже паев до целевой даты такое реинвестирование может привести (в случае резкого повышения процентных ставок на рынке) к более низкой совокупной доходности по сравнению с удержанием отдельной облигации с выплатой купонов.

======

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций.

👍89🔥18❤10

Ожидаемые дивидендные доходности и индекс стабильности дивидендов (DSI) акций российских компаний

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: https://t.me/dohod/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

UPD: Уточнили прогноз дивиденда Ростелеком ап, он рассчитан согласно Уставу (10% от ЧП по РСБУ на 25% капитала) и будет равен 6.24 р.

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: https://t.me/dohod/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

UPD: Уточнили прогноз дивиденда Ростелеком ап, он рассчитан согласно Уставу (10% от ЧП по РСБУ на 25% капитала) и будет равен 6.24 р.

{kind=link}

👍89🔥25👌5❤2👏2😁2🤩2

Индекс МосБиржи по итогам недели: +1,51%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ВТБ +8,7%

Новатэк +7,7%

Роснефть +5,5%

МосЭнерго +5%

Селигдар +4,2%

⬇️ Аутсайдеры

Астра -4,8%

Ростелеком ао -3,7%

ГМКНорНик -3,2%

Позитив -3,2%

Северсталь -3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ВТБ +8,7%

Новатэк +7,7%

Роснефть +5,5%

МосЭнерго +5%

Селигдар +4,2%

⬇️ Аутсайдеры

Астра -4,8%

Ростелеком ао -3,7%

ГМКНорНик -3,2%

Позитив -3,2%

Северсталь -3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍64👌6❤4😁4

{kind=link}

ЛЕДЯНОЙ КОРОЛЬ ИЗ БОСТОНА

В 1806 году 23-летний предприниматель Фредерик Тюдор основал отрасль, которая навсегда изменила мировую торговлю, потребительские привычки и повседневную жизнь. Его влияние просто не сразу стало очевидным.

Вероятно, находясь под впечатлением от замерзших озер и прудов, украшающих зимний Массачусетс, Фредерик Тюдор и его брат Уильям вынашивают безумную, но гениальную идею: «собрать» обильные запасы бесплатного льда в Новой Англии и продавать его в более жарком климате - на Мартинике, Кубе и даже в Индии.

Нужно было только вырезать лед из естественно замороженной воды и придумать, как правильно его хранить. Хранить придумали в опилках, которые также были бесплатными.

Но отправка такого товара в двухнедельное плавание в Карибское море, была слишком абсурдной для бостонских судоходных команд. На самом деле, команды были искренне обеспокоены тем, что этот ледяной груз потопит их корабли, поскольку тающий лед затопит суда.

В результате Фредерик был вынужден купить свой собственный корабль, Favorite, за $4,750. Это была почти половина от $10,000, которые он собрал в качестве финансирования.

Он отчалил от причала 10 февраля 1806 года, и в Boston Gazette появилось следующее сообщение: «Это не шутка. Через таможню в Мартиники прошло судно с грузом льда. Мы надеемся, что это не окажется скользкой спекуляцией».

Большая часть льда растаяла по пути и Тюдор продавал остатки за бесценок или отдавал бесплатно, чтобы научить местных использовать и хранить лед.

Например, он лично сделал мороженое, которое принесло местному бизнесмену $300 всего за одну ночь. Хотя этот бизнесмен ранее «настаивал на том, что мороженое невозможно сделать в этой стране».

А теперь представьте себе, что вы всю жизнь пьете горячий Old Fashioned, а затем пробуете этот же напиток с освежающими кубиками льда. Тюдор даже предоставил рецепты новых коктейлей, таких как «Smash», для которых требовался лед.

Он потерял деньги на этих рекламных схемах, но успешно «подсадил» клиентов на лед. В общем и целом, первая поставка Тюдора на Мартинику принесла убыток в размере $4500. Однако Фредерик не смутился и проложил бизнес, усовершенствуя методы хранения льда.

Тюдор получил свою первую прибыль в 1810 году, когда его валовой объём продаж составил около $7400, затем увеличившись до чуть менее $9000; но из этой суммы он получил только $1000 из-за «злодейского поведения» своего агента.

В этот момент его личные долги намного перевешивали его доход, и он провёл часть 1812 и 1813 годов в долговой тюрьме . Однако к 1815 году ему удалось занять 2100 долларов для нового путешествия в Гавану. И дело пошло.

В 1833 году Тюдор начал поставки льда в Индию. 12 мая 1833 года бриг «Тоскана» отплыл из Бостона в Калькутту, его трюм был заполнен 180 тоннами льда, нарезанного зимой. 80 тонн растаяли, но спрос со стороны бледных, разгоряченных, краснолицых британских, изнемогающих от жары в Калькутте солдат, позволил хорошо заработать на этой сделке.

Фредерик Тюдор, «Ледяной король» Бостона, умер очень богатым человеком в 1864 году (имея состояние в 200 миллионов долларов по сегодняшним меркам)

К тому времени торговля льдом выросла из тюдоровской идеи, которая широко высмеивалась в 1806 году, в международную и конкурентоспособную отрасль.

По данным Исторического общества Новой Англии , к началу Гражданской войны «американские корабли перевозили больше тоннажа льда, чем любого другого товара, за исключением хлопка»

======

На основе статьи Breaking The Ice: Frederic Tudor’s Frozen Empire By Jamie Catherwood

#доходъисториярынков

В 1806 году 23-летний предприниматель Фредерик Тюдор основал отрасль, которая навсегда изменила мировую торговлю, потребительские привычки и повседневную жизнь. Его влияние просто не сразу стало очевидным.

Вероятно, находясь под впечатлением от замерзших озер и прудов, украшающих зимний Массачусетс, Фредерик Тюдор и его брат Уильям вынашивают безумную, но гениальную идею: «собрать» обильные запасы бесплатного льда в Новой Англии и продавать его в более жарком климате - на Мартинике, Кубе и даже в Индии.

Нужно было только вырезать лед из естественно замороженной воды и придумать, как правильно его хранить. Хранить придумали в опилках, которые также были бесплатными.

Но отправка такого товара в двухнедельное плавание в Карибское море, была слишком абсурдной для бостонских судоходных команд. На самом деле, команды были искренне обеспокоены тем, что этот ледяной груз потопит их корабли, поскольку тающий лед затопит суда.

В результате Фредерик был вынужден купить свой собственный корабль, Favorite, за $4,750. Это была почти половина от $10,000, которые он собрал в качестве финансирования.

Он отчалил от причала 10 февраля 1806 года, и в Boston Gazette появилось следующее сообщение: «Это не шутка. Через таможню в Мартиники прошло судно с грузом льда. Мы надеемся, что это не окажется скользкой спекуляцией».

Большая часть льда растаяла по пути и Тюдор продавал остатки за бесценок или отдавал бесплатно, чтобы научить местных использовать и хранить лед.

Например, он лично сделал мороженое, которое принесло местному бизнесмену $300 всего за одну ночь. Хотя этот бизнесмен ранее «настаивал на том, что мороженое невозможно сделать в этой стране».

А теперь представьте себе, что вы всю жизнь пьете горячий Old Fashioned, а затем пробуете этот же напиток с освежающими кубиками льда. Тюдор даже предоставил рецепты новых коктейлей, таких как «Smash», для которых требовался лед.

Он потерял деньги на этих рекламных схемах, но успешно «подсадил» клиентов на лед. В общем и целом, первая поставка Тюдора на Мартинику принесла убыток в размере $4500. Однако Фредерик не смутился и проложил бизнес, усовершенствуя методы хранения льда.

Тюдор получил свою первую прибыль в 1810 году, когда его валовой объём продаж составил около $7400, затем увеличившись до чуть менее $9000; но из этой суммы он получил только $1000 из-за «злодейского поведения» своего агента.

В этот момент его личные долги намного перевешивали его доход, и он провёл часть 1812 и 1813 годов в долговой тюрьме . Однако к 1815 году ему удалось занять 2100 долларов для нового путешествия в Гавану. И дело пошло.

В 1833 году Тюдор начал поставки льда в Индию. 12 мая 1833 года бриг «Тоскана» отплыл из Бостона в Калькутту, его трюм был заполнен 180 тоннами льда, нарезанного зимой. 80 тонн растаяли, но спрос со стороны бледных, разгоряченных, краснолицых британских, изнемогающих от жары в Калькутте солдат, позволил хорошо заработать на этой сделке.

Фредерик Тюдор, «Ледяной король» Бостона, умер очень богатым человеком в 1864 году (имея состояние в 200 миллионов долларов по сегодняшним меркам)

К тому времени торговля льдом выросла из тюдоровской идеи, которая широко высмеивалась в 1806 году, в международную и конкурентоспособную отрасль.

По данным Исторического общества Новой Англии , к началу Гражданской войны «американские корабли перевозили больше тоннажа льда, чем любого другого товара, за исключением хлопка»

======

На основе статьи Breaking The Ice: Frederic Tudor’s Frozen Empire By Jamie Catherwood

#доходъисториярынков

{kind=link}

🔥160👍105❤21😁8👏7

⏰ ФОНДЫ ОБЛИГАЦИЙ С ЦЕЛЕВОЙ ДАТОЙ ПОГАШЕНИЯ. ПАРАМЕТРЫ

Уже завтра на МосБирже стартуют торги первым в России фондом облигаций с целевой датой.

Это будет фонд с тикером BNDB и целевой датой 1 декабря 2026 года.

Всего мы запустим три биржевые фонда облигаций с целевыми датами погашения/выкупа:

🔹 22 апреля - ДОХОДЪ. Облигации до декабря 2026 года (тикер BNDB)

🔹 29 апреля - ДОХОДЪ. Облигации до декабря 2027 года (тикер BNDC)

🔹 15 мая - ДОХОДЪ. Облигации до декабря 2025 года (тикер BNDA)

В отличие от большинства облигационных фондов они инвестируют в бумаги близкие к конкретным срокам погашения. После наступления целевой даты стратегии фондов автоматически пролонгируются на 3 года. Количество таких пролонгаций не ограничено.

Инвестор может выбрать фонд с комфортным для него годом, удерживать паи до целевой даты и минимизировать влияние рыночных факторов, таких как изменение процентных ставок или спредов. А может вложить средства в несколько фондов и тем самым реализовать стратегию лестницы облигаций, которая будет обновляться автоматически или любой произвольной стратегию из комбинации трех фондов.

👉👉 Здесь большой пост о всех "За" и "Против" про фонды облигаций с целевой датой

🔸 УСЛОВИЯ И ПАРАМЕТРЫ

▪️ Тикер: BNDB

▪️ ISIN: RU000A10BBR8

▪️ Максимальные затраты: до 0.89% в год.

▪️ Листинг: первый уровень

▪️ Маркет-мейкер: Есть. Обязан исполнять заявки до 50 млн. руб. в день.

▪️ Дневная и вечерняя сессии.

▪️ Начальная цена: около 1 000 руб.

▪️ Тикер справедливой цены (iNav): BNDBA (рассчитывается биржей каждые 15 сек.).

▪️ Официальные документы

🔸 МОДЕЛЬНАЯ СТРУКТУРА

По аналогии с нашим биржевым фондом широкого денежного рынка GOOD ETF новые фонды будут фокусироваться на качественных корпоративных облигациях, но с погашением/выкупом не до 1 года, но вокруг нужной целевой даты (-365, +180 дней, но с приоритетом минимизации этого периода).

Мы также будем выбирать преимущественно корпоративные облигации с фиксированным купоном и с рейтингами от агентств в диапазоне от BB+ до AА+ с показателем качества эмитента не менее 4 (max = 10). Бумаги регионов РФ, а также ОФЗ могут входить в структуру фонда, если приоритетных облигаций будет недостаточно для формирования портфеля с приемлемым уровнем диверсификации.

🔸 МЕСТО В ПОРТФЕЛЕ

Ниже в таблице и на графике вы можете видеть предварительные средние сроки и доходности всех наших биржевых фондов облигаций.

Фонды с целевыми датами вместе представляют больше гибкости - вы можете удерживать их до целевой даты погашения облигаций, выбирать нужный вам срок инвестиций, комбинировать целевые даты. При этом они будут менее диверсифицироанными и не будут отражать все рыночные возможности как фонд широкого рынка BOND.

Они вынуждены будут принимать меньший уровень риска и поэтому доходность будет, хотя и повышенной относительно самых надежных инструментов, но все же не такой какой могла бы быть, если бы не было условия покупки бумаг к целевой дате. При этом наличие целевой даты делает динамику таких фондов более определенной - волатильность будет снижаться о мере приближения к целевой дате - также как при удержании отдельной облигации до погашения. Поэтому:

▪️ Фонды с целевыми датами подходят для инвестиций к этим целевым датам, формирования индивидуальных стратегий путем комбинации фондов с разными целевыми датами, в том числе автоматизации трехлетней лестницы облигаций.

▪️ Фонд "широкого рынка" BOND ETF - подходит для долгосрочных инвестиций в портфеле с акциями и прочини инструментами. Лестница облигаций из фондов с целевыми датами может давать похожий результаты, но, скорее всего, с немного меньшей доходностью вследствие меньших возможностей принимать риск.

▪️ Фонд широкого денежного рынка GOOD ETF - подходит для краткосрочных вложений (от трех месяцев) в случае, если вы не уверены, понадобятся ли вам деньги после этого срока. Например, если вы планируете переоткрывать вклады в банке по мере их окончания, то ожидаемая доходность GOOD ETF будет выше.

Уже завтра на МосБирже стартуют торги первым в России фондом облигаций с целевой датой.

Это будет фонд с тикером BNDB и целевой датой 1 декабря 2026 года.

Всего мы запустим три биржевые фонда облигаций с целевыми датами погашения/выкупа:

🔹 22 апреля - ДОХОДЪ. Облигации до декабря 2026 года (тикер BNDB)

🔹 29 апреля - ДОХОДЪ. Облигации до декабря 2027 года (тикер BNDC)

🔹 15 мая - ДОХОДЪ. Облигации до декабря 2025 года (тикер BNDA)

В отличие от большинства облигационных фондов они инвестируют в бумаги близкие к конкретным срокам погашения. После наступления целевой даты стратегии фондов автоматически пролонгируются на 3 года. Количество таких пролонгаций не ограничено.

Инвестор может выбрать фонд с комфортным для него годом, удерживать паи до целевой даты и минимизировать влияние рыночных факторов, таких как изменение процентных ставок или спредов. А может вложить средства в несколько фондов и тем самым реализовать стратегию лестницы облигаций, которая будет обновляться автоматически или любой произвольной стратегию из комбинации трех фондов.

👉👉 Здесь большой пост о всех "За" и "Против" про фонды облигаций с целевой датой

🔸 УСЛОВИЯ И ПАРАМЕТРЫ

▪️ Тикер: BNDB

▪️ ISIN: RU000A10BBR8

▪️ Максимальные затраты: до 0.89% в год.

▪️ Листинг: первый уровень

▪️ Маркет-мейкер: Есть. Обязан исполнять заявки до 50 млн. руб. в день.

▪️ Дневная и вечерняя сессии.

▪️ Начальная цена: около 1 000 руб.

▪️ Тикер справедливой цены (iNav): BNDBA (рассчитывается биржей каждые 15 сек.).

▪️ Официальные документы

🔸 МОДЕЛЬНАЯ СТРУКТУРА

По аналогии с нашим биржевым фондом широкого денежного рынка GOOD ETF новые фонды будут фокусироваться на качественных корпоративных облигациях, но с погашением/выкупом не до 1 года, но вокруг нужной целевой даты (-365, +180 дней, но с приоритетом минимизации этого периода).

Мы также будем выбирать преимущественно корпоративные облигации с фиксированным купоном и с рейтингами от агентств в диапазоне от BB+ до AА+ с показателем качества эмитента не менее 4 (max = 10). Бумаги регионов РФ, а также ОФЗ могут входить в структуру фонда, если приоритетных облигаций будет недостаточно для формирования портфеля с приемлемым уровнем диверсификации.

🔸 МЕСТО В ПОРТФЕЛЕ

Ниже в таблице и на графике вы можете видеть предварительные средние сроки и доходности всех наших биржевых фондов облигаций.

Фонды с целевыми датами вместе представляют больше гибкости - вы можете удерживать их до целевой даты погашения облигаций, выбирать нужный вам срок инвестиций, комбинировать целевые даты. При этом они будут менее диверсифицироанными и не будут отражать все рыночные возможности как фонд широкого рынка BOND.

Они вынуждены будут принимать меньший уровень риска и поэтому доходность будет, хотя и повышенной относительно самых надежных инструментов, но все же не такой какой могла бы быть, если бы не было условия покупки бумаг к целевой дате. При этом наличие целевой даты делает динамику таких фондов более определенной - волатильность будет снижаться о мере приближения к целевой дате - также как при удержании отдельной облигации до погашения. Поэтому:

▪️ Фонды с целевыми датами подходят для инвестиций к этим целевым датам, формирования индивидуальных стратегий путем комбинации фондов с разными целевыми датами, в том числе автоматизации трехлетней лестницы облигаций.

▪️ Фонд "широкого рынка" BOND ETF - подходит для долгосрочных инвестиций в портфеле с акциями и прочини инструментами. Лестница облигаций из фондов с целевыми датами может давать похожий результаты, но, скорее всего, с немного меньшей доходностью вследствие меньших возможностей принимать риск.

▪️ Фонд широкого денежного рынка GOOD ETF - подходит для краткосрочных вложений (от трех месяцев) в случае, если вы не уверены, понадобятся ли вам деньги после этого срока. Например, если вы планируете переоткрывать вклады в банке по мере их окончания, то ожидаемая доходность GOOD ETF будет выше.

{kind=link}

👍71❤15🔥14

Forwarded from InvestFunds | ПИФы

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥38👍34❤2👎2👏2😁2

Какое решение по ключевой ставке будет принято на заседании Совета директоров Банка России 25 апреля?

Anonymous Poll

2%

Более чем +100пп (>22%)

2%

+100пп (22.0%)

72%

Без изменений (21.0%)

11%

-100пп (20.0%)

2%

Снижение более -100пп (<20.0%)

11%

Хочу посмотреть ответы

👍25😁4👌3