На заре моей карьеры я ещё рекомендовал отдельные акции и активную торговлю. Один мой клиент, владелец сети магазинов в, скажем так, не самом благополучном районе, всегда следовал моим советам.

Решил как-то провести встречу у него в офисе. Приезжаю – парковка напоминает периметр зоны строгого режима: высоченный забор, колючая проволока, громадный висячий замок на воротах. Я припарковался так, чтобы постоянно видеть свою машину.

Перешли к обсуждению портфеля.

- Так, говорю, - я вижу, у вас тут бизнес в основном строится на наличных деньгах. Район непростой. Вас никогда не грабили?

Клиент задумался на секунду и ответил на удивление спокойно:

- Ага, один раз было. Какой-то тип выхватил у меня прямо у входа бумажный пакет с дневной выручкой и давай драпать. Правда, он его тут же уронил, когда я в него выстрелил.

В моей голове мгновенно перезагрузился весь процесс управления его активами. Я посмотрел на его портфель, потом на него, и мысленно отменил все свои готовые рекомендации.

- Позвольте уточнить, - сказал я, медленно убирая папку с предложением по акциям роста. - То есть, некто совершил действие, в результате которого сумма ваших денег сократилась. И вы, как их владелец, сочли это основанием для… активного вмешательства?

- Ну, вообще-то да, - пожал он плечами.

- Гениально! - воскликнул я, доставая новую папку. - Я как раз разработал для вас уникальную стратегию. Максимально защищённую. Нулевой риск.

Теперь его деньги работают исключительно в гособлигациях. Самых надёжных. С гарантией государства.

Я сплю спокойно. Мой клиент - тоже. А его деньги - самые защищённые в моей практике. С тех пор я твёрдо уяснил: прежде чем оценивать толерантность к риску, узнай, во что стреляет твой клиент.

Решил как-то провести встречу у него в офисе. Приезжаю – парковка напоминает периметр зоны строгого режима: высоченный забор, колючая проволока, громадный висячий замок на воротах. Я припарковался так, чтобы постоянно видеть свою машину.

Перешли к обсуждению портфеля.

- Так, говорю, - я вижу, у вас тут бизнес в основном строится на наличных деньгах. Район непростой. Вас никогда не грабили?

Клиент задумался на секунду и ответил на удивление спокойно:

- Ага, один раз было. Какой-то тип выхватил у меня прямо у входа бумажный пакет с дневной выручкой и давай драпать. Правда, он его тут же уронил, когда я в него выстрелил.

В моей голове мгновенно перезагрузился весь процесс управления его активами. Я посмотрел на его портфель, потом на него, и мысленно отменил все свои готовые рекомендации.

- Позвольте уточнить, - сказал я, медленно убирая папку с предложением по акциям роста. - То есть, некто совершил действие, в результате которого сумма ваших денег сократилась. И вы, как их владелец, сочли это основанием для… активного вмешательства?

- Ну, вообще-то да, - пожал он плечами.

- Гениально! - воскликнул я, доставая новую папку. - Я как раз разработал для вас уникальную стратегию. Максимально защищённую. Нулевой риск.

Теперь его деньги работают исключительно в гособлигациях. Самых надёжных. С гарантией государства.

Я сплю спокойно. Мой клиент - тоже. А его деньги - самые защищённые в моей практике. С тех пор я твёрдо уяснил: прежде чем оценивать толерантность к риску, узнай, во что стреляет твой клиент.

😁338👍63👏16❤15👎4🔥4

{kind=link}

СОВПАДЕНИЯ, РИСКИ И ПОЧЕМУ ВЫ, СКОРЕЕ ВСЕГО, НЕПРАВИЛЬНО СЧИТАЕТЕ

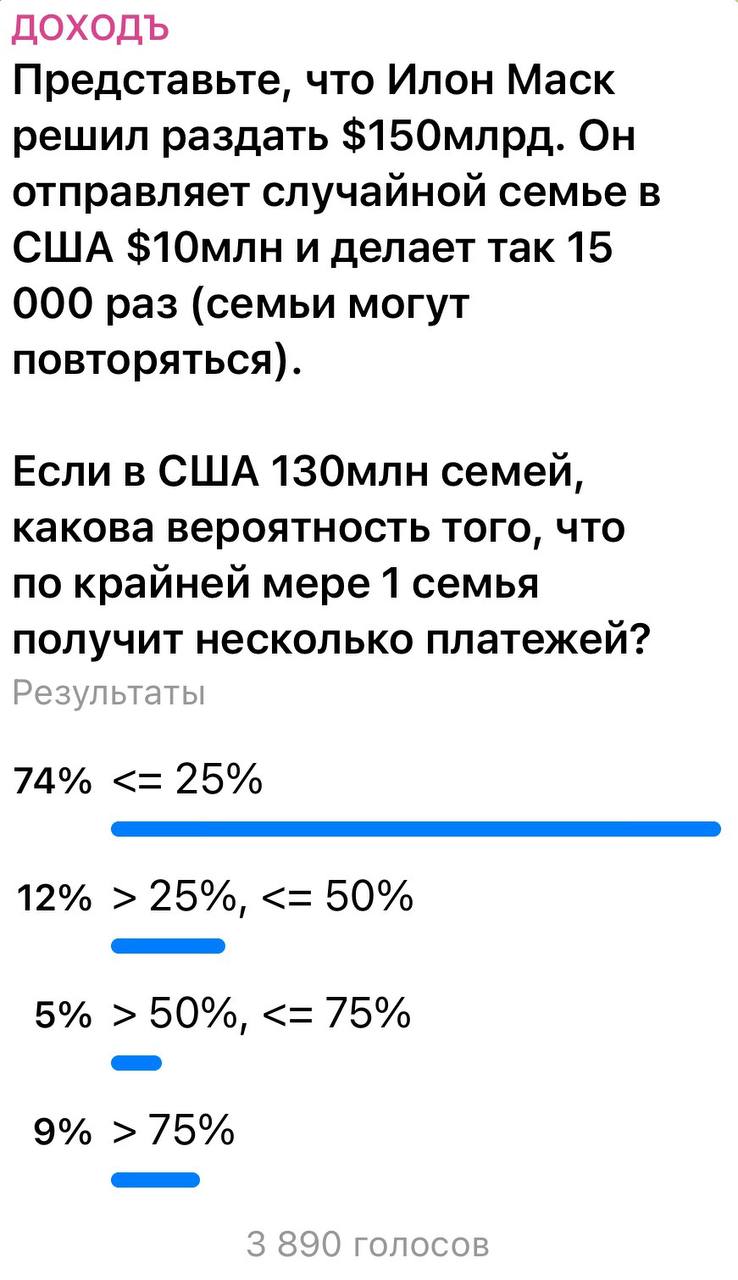

Представьте, что Илон Маск решил раздать $150млрд. Он отправляет случайной семье в США $10млн и делает так 15 000 раз (семьи могут повторяться).

Если в США 130млн семей, какова вероятность того, что по крайней мере 1 семья получит несколько платежей?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Результаты на картинке выше.

👉 Правильный ответ на эту задачку:~ 57,91%.

Этот вариант получил наименьшее количество голосов. Только ~5% респондентов проголосовали за него. Остальные ~95% ошиблись.

👉 РЕШЕНИЕ

Эту загадку гораздо проще решить, поставив вопрос наоборот. То есть вместо того, чтобы спрашивать, какова вероятность того, что хотя бы одна семья получит несколько платежей, мы спрашиваем об обратном: какова вероятность того, что ни одна семья не получит несколько платежей?

Число исходов, в которых это может произойти:

(Число сочетаний выбора 15тыс семей из 130млн)15000!

15000! – это факториал 15 000 = 12345 … 15000, который означает число вариантов распределения 15 тыс. платежей среди этих 15 тыс. семей (в комбинаторике это называют Перемещениями).

Общее число вариантов, с помощью которых Илон сможет отправить платежи = (130млн)^15тыс

, то есть платеж 1 может быть отправлен любой из 130 млн. семей, платеж 2 может быть отправлен любой из 130 млн. семей и т.д.

Таким образом, вероятность (P) возникновения нашей ситуации:

P = ((Число сочетаний выбора 15тыс семей из 130млн)15000!) / (130млн)^15тыс

В комбинаторике Сочетанием из n по k называется набор из k элементов, выбранных из n-элементного множества, в котором не учитывается порядок элементов. Число сочетаний без повторений определяется так:

(Число сочетаний выбора k=15тыс семей из n=130млн) = n!/(k!(n-k)!) = 130млн/(15тыс!(130млн-15тыс)!)

Поэтому далее: P = (130млн!/(15тыс!(130млн-15тыс)!)) * (15тыс!/(130млн)^15тыс)

После сокращений: = 130млн! / ((130млн-15тыс)!130млн^15тыс)

Раскладывая факториалы и степень получаем: = (130млн/130млн)((130млн-1)/130млн)((130млн-2)/130млн) … *((130млн-15млн+1)/130млн)

Первое отношение сокращается и получаем:

P = prod(1-i/130млн), где i = 1 до 14999, = 42.09%

Вы можете легко рассчитать это произведение, используя Python, R или даже Excel.

В конце концов, это означает, что вероятность события, при котором, по крайней мере одна семья получит несколько платежей будет:

= 1-0.4209 = 57.91%

и поэтому верен ответ >50%, <=75%.

👉 ПОЛЕЗНЫЕ ВЫВОДЫ

1. Вероятность того, что произойдет КОНКРЕТНОЕ совпадение чего-либо (например, того, что конкретная семья получит платеж) может быть очень мала. Но вероятность того, что произойдет НЕКОТОРОЕ совпадение может быть высокой.

Вероятность, что именно вы выиграете в лотерею может быть 1 к миллиону, но кто-то выиграет в лотерею и вероятность этого =100%.

В совокупности несколько редких событий почти неизбежно происходят.

2. Поэтому для инвестора важно именно распределение риска, а не просто его количество.

В инвестициях распределение доходности редко является равномерным, всегда есть концентрации.

Из-за этого диверсификация нужна не только по числу активов, но и по вероятностному распределению исходов.

3. Ответы на эту задачку хорошо показывают, как вероятность бросает вызов вашей интуиции.

Если бы вы могли удваивать вложения всего от 1 цента каждый день в течение месяца, то к его концу ваше состояние составило бы в …почти $11 млн . Наш мозг очень плохо воспринимает экспоненциальную функцию и вероятности.

Неспособность точно рассчитать шансы и оценить риск может привести к всевозможным неприятностям, когда дело доходит до финансового планирования.

Например, мы часто сталкивается с оценками людей, которые интуитивно прикидывают сколько денег им понадобится через много лет для определения суммы сбережений, и обычно, они очень далеки от правильной суммы.

Очень многие сосредотачиваются на страховании жизни, игнорируя суммы выплат по инвалидности, но у вас гораздо больше шансов стать инвалидом в течение трудовых лет, чем умереть.

#доходъзадачки

Представьте, что Илон Маск решил раздать $150млрд. Он отправляет случайной семье в США $10млн и делает так 15 000 раз (семьи могут повторяться).

Если в США 130млн семей, какова вероятность того, что по крайней мере 1 семья получит несколько платежей?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Результаты на картинке выше.

👉 Правильный ответ на эту задачку:

👉 РЕШЕНИЕ

Эту загадку гораздо проще решить, поставив вопрос наоборот. То есть вместо того, чтобы спрашивать, какова вероятность того, что хотя бы одна семья получит несколько платежей, мы спрашиваем об обратном: какова вероятность того, что ни одна семья не получит несколько платежей?

Число исходов, в которых это может произойти:

(Число сочетаний выбора 15тыс семей из 130млн)15000!

15000! – это факториал 15 000 = 12345 … 15000, который означает число вариантов распределения 15 тыс. платежей среди этих 15 тыс. семей (в комбинаторике это называют Перемещениями).

Общее число вариантов, с помощью которых Илон сможет отправить платежи = (130млн)^15тыс

, то есть платеж 1 может быть отправлен любой из 130 млн. семей, платеж 2 может быть отправлен любой из 130 млн. семей и т.д.

Таким образом, вероятность (P) возникновения нашей ситуации:

P = ((Число сочетаний выбора 15тыс семей из 130млн)15000!) / (130млн)^15тыс

В комбинаторике Сочетанием из n по k называется набор из k элементов, выбранных из n-элементного множества, в котором не учитывается порядок элементов. Число сочетаний без повторений определяется так:

(Число сочетаний выбора k=15тыс семей из n=130млн) = n!/(k!(n-k)!) = 130млн/(15тыс!(130млн-15тыс)!)

Поэтому далее: P = (130млн!/(15тыс!(130млн-15тыс)!)) * (15тыс!/(130млн)^15тыс)

После сокращений: = 130млн! / ((130млн-15тыс)!130млн^15тыс)

Раскладывая факториалы и степень получаем: = (130млн/130млн)((130млн-1)/130млн)((130млн-2)/130млн) … *((130млн-15млн+1)/130млн)

Первое отношение сокращается и получаем:

Вы можете легко рассчитать это произведение, используя Python, R или даже Excel.

В конце концов, это означает, что вероятность события, при котором, по крайней мере одна семья получит несколько платежей будет:

👉 ПОЛЕЗНЫЕ ВЫВОДЫ

1. Вероятность того, что произойдет КОНКРЕТНОЕ совпадение чего-либо (например, того, что конкретная семья получит платеж) может быть очень мала. Но вероятность того, что произойдет НЕКОТОРОЕ совпадение может быть высокой.

Вероятность, что именно вы выиграете в лотерею может быть 1 к миллиону, но кто-то выиграет в лотерею и вероятность этого =100%.

В совокупности несколько редких событий почти неизбежно происходят.

2. Поэтому для инвестора важно именно распределение риска, а не просто его количество.

В инвестициях распределение доходности редко является равномерным, всегда есть концентрации.

Из-за этого диверсификация нужна не только по числу активов, но и по вероятностному распределению исходов.

3. Ответы на эту задачку хорошо показывают, как вероятность бросает вызов вашей интуиции.

Если бы вы могли удваивать вложения всего от 1 цента каждый день в течение месяца, то к его концу ваше состояние составило бы в …

Неспособность точно рассчитать шансы и оценить риск может привести к всевозможным неприятностям, когда дело доходит до финансового планирования.

Например, мы часто сталкивается с оценками людей, которые интуитивно прикидывают сколько денег им понадобится через много лет для определения суммы сбережений, и обычно, они очень далеки от правильной суммы.

Очень многие сосредотачиваются на страховании жизни, игнорируя суммы выплат по инвалидности, но у вас гораздо больше шансов стать инвалидом в течение трудовых лет, чем умереть.

#доходъзадачки

❤40👍39🔥20👎6🤩6

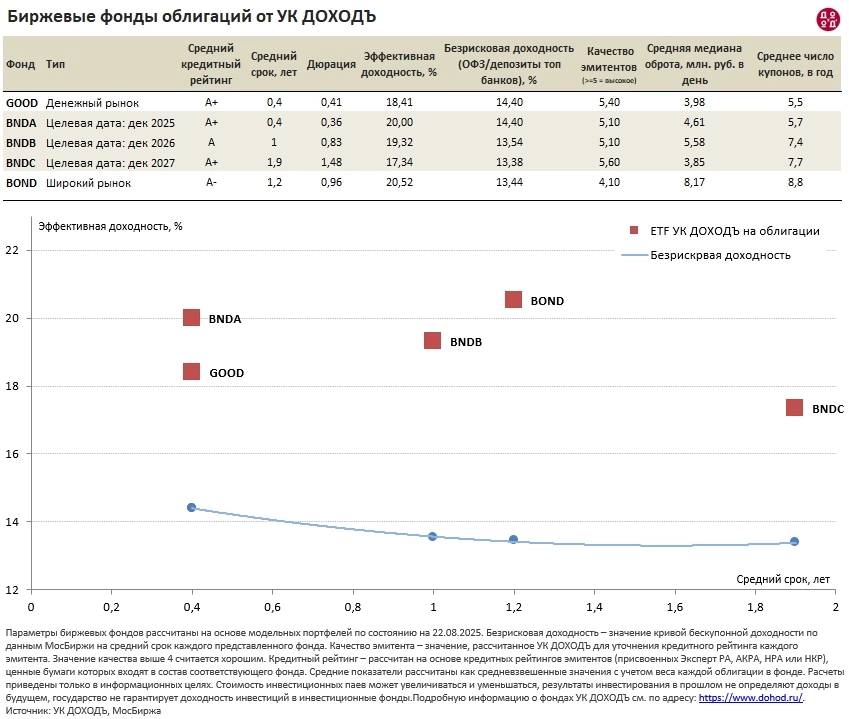

📊 Актуальные параметры наших фондов облигаций. Август 2025

В таблице и на графике ниже представлены основные параметры всех наших биржевых фондов облигаций по состоянию на 22 августа 2025 года - от средних сроков и эффективных доходностей к погашению, до среднего качества и рейтинга эмитентов. Текущие доходности ОФЗ и банковских депозитов на сопоставимые сроки приведены в столбце "Безрисковые доходности" и отдельной кривой доходностей на графике.

За прошедший месяц, на ожиданиях снижения ключевой ставки Банка России, цены облигаций выросли, а доходности немного снизились. Предыдущий пост.

Изменение цен паев за месяц:

📗 GOOD: +1.64%

📗 BNDA: +2.06%

📗 BNDB: +2.58%

📗 BNDC: +2.94%

📗 BOND: +3.17%

Коротко о фондах:

▪️GOOD ETF - фонд, «улучшающий» денежный рынок через инвестиции в короткие корпоративные облигаций.

Подходит для краткосрочных вложений (от трех месяцев) в случае, если вы не уверены, когда понадобятся деньги, и хотите оставаться «в коротких» инвестициях, с возможностью легко выйти или продолжать инвестировать.

На графике всегда будет находится на сроке около 6 мес. как «вечный» короткий фонд. Он постоянно держит облигации со сроком до года. Когда одни бумаги погашаются, на их место тут же покупаются новые — тоже с коротким сроком. Такой фонд не имеет «даты окончания», он как конвейер: работает без остановки.

▪️BNDA / BNDB / BNDC ETF - фонды облигаций с целевой датой погашения, которые похожи на инвестиции в отдельные облигации.

Работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов. В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед).

Используйте также как отдельные облигации.

Подходят, вы если знаете, что деньги понадобятся вам к таким целевым датам или хотите создать трехлетнюю «лестницу» из фондов с разными сроками (BNDA- 1.12.2025, BNDB - 1.12.2026, BNDC - 1.12.2027), чтобы уменьшить влияние колебаний ставок и находится сразу «во всем рынке» облигаций с возможностью «оканчивать» инвестиции в целевые даты. Подробнее тут.

На графике будут постоянно сдвигаться по сроку до погашения вплоть до своей целевой даты. Они набирают в портфель облигации, которые погашаются/выкупаются в среднем в целевую дату. Все поступления также реинвестируются к этой дате. Каждый день срок жизни облигаций в этих фондах становится всё меньше, а риск падения их цены — всё ниже. Ведь чем ближе дата погашения, тем сильнее цена облигаций стремится к номиналу (подробнее).

▪️BOND ETF - индексный фонд, инвестирующий в облигации "среднего" рынка с рейтингами от A+ до BB+ на всех сроках (кроме самых коротких).

Имеет повышенную ожидаемую доходность, но не держит бумаги до погашения (не годится для инвестиций к конкретной дате или краткосрочных инвестиций) и поэтому подходит для долгосрочных инвестиций в портфеле с акциями и прочими инструментами.

На графике будет "блуждать" в средине сроков, отражая сроки до погашения и дюрацию рынка облигаций в целом. Как правило, будет иметь повышенную доходность относительно остальных фондов.

======

Полный состав всех фондов доступен на их страницах на любую дату (раздел "Структура" и кнопка "Сформировать").

👉👉 Полная версия этой статьи с дополнительной инфографикой - в Дзен.

В таблице и на графике ниже представлены основные параметры всех наших биржевых фондов облигаций по состоянию на 22 августа 2025 года - от средних сроков и эффективных доходностей к погашению, до среднего качества и рейтинга эмитентов. Текущие доходности ОФЗ и банковских депозитов на сопоставимые сроки приведены в столбце "Безрисковые доходности" и отдельной кривой доходностей на графике.

За прошедший месяц, на ожиданиях снижения ключевой ставки Банка России, цены облигаций выросли, а доходности немного снизились. Предыдущий пост.

Изменение цен паев за месяц:

📗 GOOD: +1.64%

📗 BNDA: +2.06%

📗 BNDB: +2.58%

📗 BNDC: +2.94%

📗 BOND: +3.17%

Коротко о фондах:

▪️GOOD ETF - фонд, «улучшающий» денежный рынок через инвестиции в короткие корпоративные облигаций.

Подходит для краткосрочных вложений (от трех месяцев) в случае, если вы не уверены, когда понадобятся деньги, и хотите оставаться «в коротких» инвестициях, с возможностью легко выйти или продолжать инвестировать.

На графике всегда будет находится на сроке около 6 мес. как «вечный» короткий фонд. Он постоянно держит облигации со сроком до года. Когда одни бумаги погашаются, на их место тут же покупаются новые — тоже с коротким сроком. Такой фонд не имеет «даты окончания», он как конвейер: работает без остановки.

▪️BNDA / BNDB / BNDC ETF - фонды облигаций с целевой датой погашения, которые похожи на инвестиции в отдельные облигации.

Работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов. В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед).

Используйте также как отдельные облигации.

Подходят, вы если знаете, что деньги понадобятся вам к таким целевым датам или хотите создать трехлетнюю «лестницу» из фондов с разными сроками (BNDA- 1.12.2025, BNDB - 1.12.2026, BNDC - 1.12.2027), чтобы уменьшить влияние колебаний ставок и находится сразу «во всем рынке» облигаций с возможностью «оканчивать» инвестиции в целевые даты. Подробнее тут.

На графике будут постоянно сдвигаться по сроку до погашения вплоть до своей целевой даты. Они набирают в портфель облигации, которые погашаются/выкупаются в среднем в целевую дату. Все поступления также реинвестируются к этой дате. Каждый день срок жизни облигаций в этих фондах становится всё меньше, а риск падения их цены — всё ниже. Ведь чем ближе дата погашения, тем сильнее цена облигаций стремится к номиналу (подробнее).

▪️BOND ETF - индексный фонд, инвестирующий в облигации "среднего" рынка с рейтингами от A+ до BB+ на всех сроках (кроме самых коротких).

Имеет повышенную ожидаемую доходность, но не держит бумаги до погашения (не годится для инвестиций к конкретной дате или краткосрочных инвестиций) и поэтому подходит для долгосрочных инвестиций в портфеле с акциями и прочими инструментами.

На графике будет "блуждать" в средине сроков, отражая сроки до погашения и дюрацию рынка облигаций в целом. Как правило, будет иметь повышенную доходность относительно остальных фондов.

======

Полный состав всех фондов доступен на их страницах на любую дату (раздел "Структура" и кнопка "Сформировать").

👉👉 Полная версия этой статьи с дополнительной инфографикой - в Дзен.

{kind=link}

👍43❤18🔥7👏1

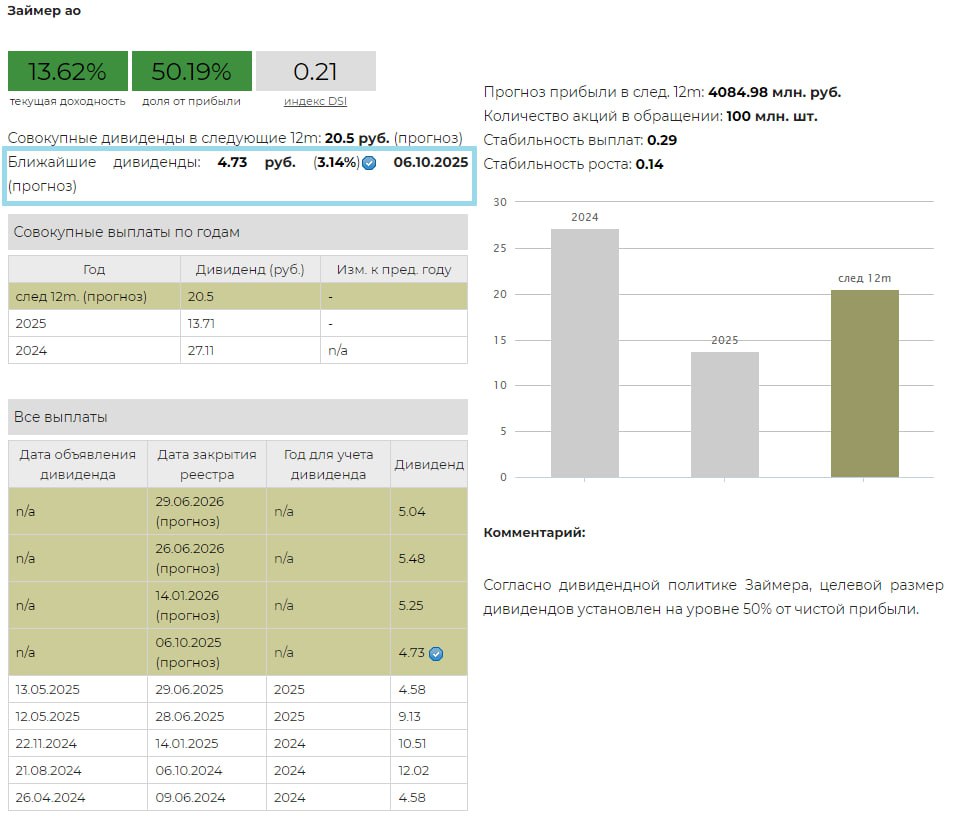

💰 Займер – дивиденды

Совет директоров Займера рекомендовал выплату дивидендов за 2 кв. 2025 г. в размере 4,73 рублей на акцию. Дата закрытия реестра определяется как одиннадцатый день с даты принятия решения о выплате дивидендов.

▪️ Доходность

Доходность выплаты к текущим ценам: 3,14%

Ожидаемая доходность в следующие 12 мес.: 13,62%

▪️ Дивидендная политика

Согласно дивидендной политике Займера, целевой размер дивидендов установлен на уровне 50% от чистой прибыли.

▪️ Ожидания и комментарии

Чистые процентные доходы компании за 1 полугодие 2025 г. выросли до 10,3 млрд руб. (+14,8% г/г). Значение чистой прибыли составило 1,9 млрд руб. (+12,1%).

Сумма рекомендуемой выплаты оказалась ниже наших ожиданий. С учетом предыдущей промежуточной выплаты за 1 кв. 2025 г., общая сумма дивидендов за полугодие составит 9,31 руб. на акцию, что соответствует 50% от чистой прибыли за 1 полугодие 2025 г. по МСФО.

Ранее компания выплачивала большую долю от прибыли (75-100%), но как и ожидалось, в связи с ростом расходов по резервированию Займер перешел на выплаты 50% от ЧП.

▪️ В портфелях

✅ Акции Займер входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (короткая история выплат), а также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Займер в сервисе Дивиденды

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Совет директоров Займера рекомендовал выплату дивидендов за 2 кв. 2025 г. в размере 4,73 рублей на акцию. Дата закрытия реестра определяется как одиннадцатый день с даты принятия решения о выплате дивидендов.

▪️ Доходность

Доходность выплаты к текущим ценам: 3,14%

Ожидаемая доходность в следующие 12 мес.: 13,62%

▪️ Дивидендная политика

Согласно дивидендной политике Займера, целевой размер дивидендов установлен на уровне 50% от чистой прибыли.

▪️ Ожидания и комментарии

Чистые процентные доходы компании за 1 полугодие 2025 г. выросли до 10,3 млрд руб. (+14,8% г/г). Значение чистой прибыли составило 1,9 млрд руб. (+12,1%).

Сумма рекомендуемой выплаты оказалась ниже наших ожиданий. С учетом предыдущей промежуточной выплаты за 1 кв. 2025 г., общая сумма дивидендов за полугодие составит 9,31 руб. на акцию, что соответствует 50% от чистой прибыли за 1 полугодие 2025 г. по МСФО.

Ранее компания выплачивала большую долю от прибыли (75-100%), но как и ожидалось, в связи с ростом расходов по резервированию Займер перешел на выплаты 50% от ЧП.

▪️ В портфелях

✅ Акции Займер входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (короткая история выплат), а также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Займер в сервисе Дивиденды

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍34❤12😁4

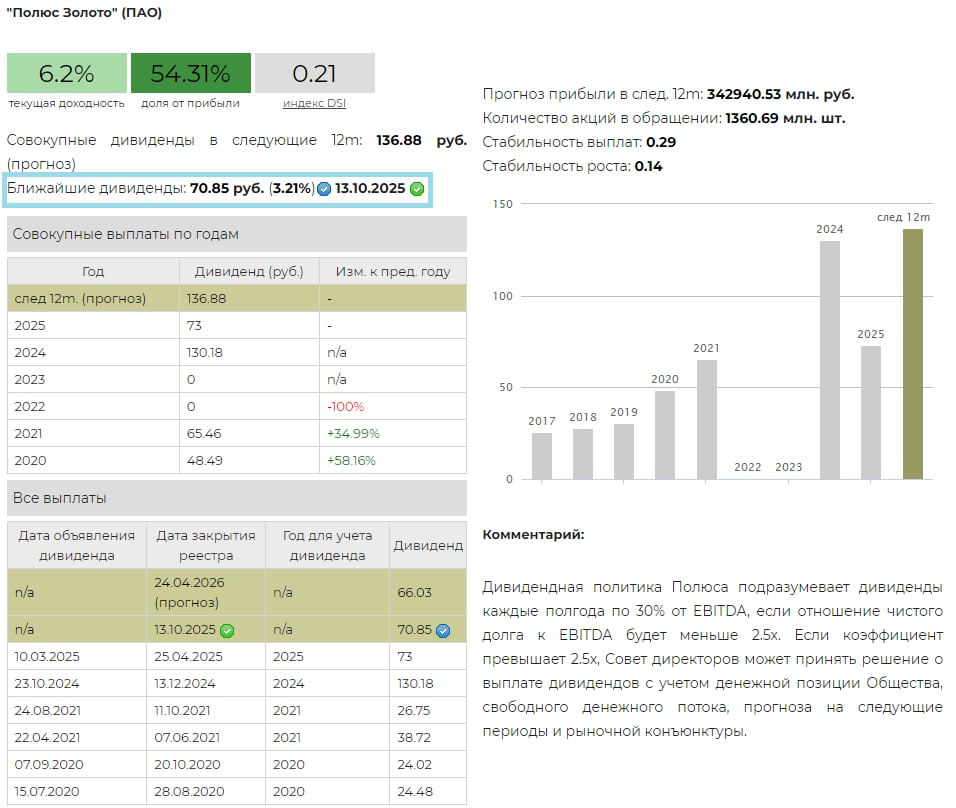

💰 Полюс – дивиденды

Совет директоров Полюса рекомендовал выплату дивидендов за 1 полугодие 2025 в размере 70,85 рублей на акцию. Дата закрытия реестра – 13 октября 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 3,21%

Ожидаемая доходность в следующие 12 мес.: 6,2%

▪️ Дивидендная политика

Дивидендная политика Полюса подразумевает дивиденды каждые полгода по 30% от EBITDA, если отношение чистого долга к EBITDA будет меньше 2.5х. Если коэффициент превышает 2.5х, Совет директоров может принять решение о выплате дивидендов с учетом денежной позиции Общества, свободного денежного потока, прогноза на следующие периоды и рыночной конъюнктуры.

▪️ Ожидания и комментарии

Выручка компании за 1 полугодие 2025 г. достигла 309,8 млрд руб. (+24,8% г/г). Валовая прибыль 219 млрд руб. (+22,7%), чистая прибыль 172,5 млрд руб. (+20,5%).

Сумма рекомендуемой выплаты оказалась выше наших ожиданий. Объявленная сумма дивидендов соответствует 30% от скор. EBIDTA и согласовывается с дивидендной политикой Полюса.

▪️ В портфелях

✅ Акции Полюса входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Совет директоров Полюса рекомендовал выплату дивидендов за 1 полугодие 2025 в размере 70,85 рублей на акцию. Дата закрытия реестра – 13 октября 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 3,21%

Ожидаемая доходность в следующие 12 мес.: 6,2%

▪️ Дивидендная политика

Дивидендная политика Полюса подразумевает дивиденды каждые полгода по 30% от EBITDA, если отношение чистого долга к EBITDA будет меньше 2.5х. Если коэффициент превышает 2.5х, Совет директоров может принять решение о выплате дивидендов с учетом денежной позиции Общества, свободного денежного потока, прогноза на следующие периоды и рыночной конъюнктуры.

▪️ Ожидания и комментарии

Выручка компании за 1 полугодие 2025 г. достигла 309,8 млрд руб. (+24,8% г/г). Валовая прибыль 219 млрд руб. (+22,7%), чистая прибыль 172,5 млрд руб. (+20,5%).

Сумма рекомендуемой выплаты оказалась выше наших ожиданий. Объявленная сумма дивидендов соответствует 30% от скор. EBIDTA и согласовывается с дивидендной политикой Полюса.

▪️ В портфелях

✅ Акции Полюса входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

🔥27👍20❤12👎3😢2👌1

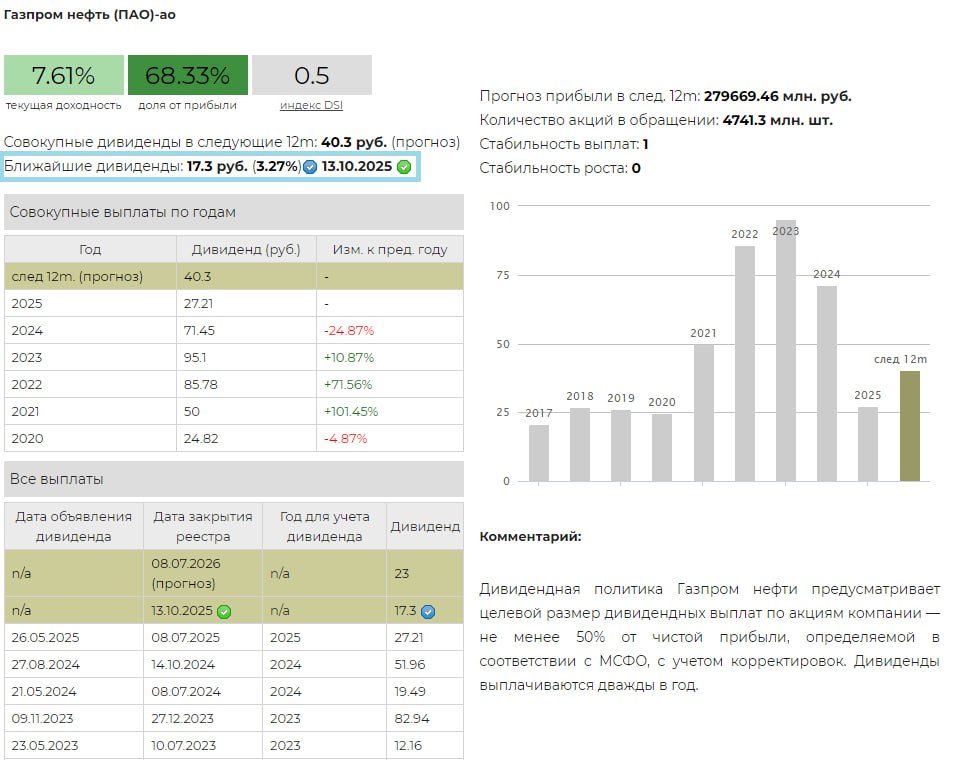

💰 Газпром нефть - дивиденды

Совет директоров Газпром нефти рекомендовал выплату дивидендов за 1 полугодие 2025 г. в размере 17,3 рублей на акцию. Дата закрытия реестра – 13 октября 2025 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 3,27%

Ожидаемая доходность в следующие 12 мес.: 7,61%

▪️ Дивидендная политика

Дивидендная политика Газпром нефти предусматривает целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учетом корректировок. Дивиденды выплачиваются дважды в год.

▪️ Ожидания и комментарии

Выручка компании за 1 полугодие 2025 г. снизилась до 1,8 трлн руб. (-12,1% г/г). Операционная прибыль 204,7 млрд руб. (-48%). Чистая прибыль уменьшилась на 52,8% - до 160,7 млрд руб.

Сумма рекомендуемой выплаты оказалась значительно ниже наших ожиданий. Объявленная сумма дивидендов соответствует ~51% от чистой прибыли по МСФО.

▪️ В портфелях

✅ Акции Газпром нефти входят в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓 Не входят в наш Индекс дивидендных акций РФ IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

==========

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Совет директоров Газпром нефти рекомендовал выплату дивидендов за 1 полугодие 2025 г. в размере 17,3 рублей на акцию. Дата закрытия реестра – 13 октября 2025 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 3,27%

Ожидаемая доходность в следующие 12 мес.: 7,61%

▪️ Дивидендная политика

Дивидендная политика Газпром нефти предусматривает целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учетом корректировок. Дивиденды выплачиваются дважды в год.

▪️ Ожидания и комментарии

Выручка компании за 1 полугодие 2025 г. снизилась до 1,8 трлн руб. (-12,1% г/г). Операционная прибыль 204,7 млрд руб. (-48%). Чистая прибыль уменьшилась на 52,8% - до 160,7 млрд руб.

Сумма рекомендуемой выплаты оказалась значительно ниже наших ожиданий. Объявленная сумма дивидендов соответствует ~51% от чистой прибыли по МСФО.

▪️ В портфелях

✅ Акции Газпром нефти входят в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓 Не входят в наш Индекс дивидендных акций РФ IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

==========

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

❤35👍33😁15🔥5👎3

Индекс МосБиржи по итогам недели: +0,09%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Новатэк +4,2%

РусГидро +4,1%

Ростел -ао +3,1%

Россети +3%

ГАЗПРОМ +2,1%

⬇️ Аутсайдеры

Ренессанс -6,1%

Татнфт 3ао -3,6%

Совкомбанк -3,3%

МТС -3,2%

Татнфт 3ап -2,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Новатэк +4,2%

РусГидро +4,1%

Ростел -ао +3,1%

Россети +3%

ГАЗПРОМ +2,1%

⬇️ Аутсайдеры

Ренессанс -6,1%

Татнфт 3ао -3,6%

Совкомбанк -3,3%

МТС -3,2%

Татнфт 3ап -2,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍45❤10🎉4🤩2🔥1👏1😁1👌1

Нам, вероятно, следует агрессивно инвестировать. Мои карманные деньги - 50 центов в неделю и я хочу на пенсию в 16.

#доходъюмор

#доходъюмор

{kind=link}

😁222🔥27❤6🎉6👏5🤩5👍4😢3

{kind=link}

🎓 НАКОПЛЕНИЕ НА ОБРАЗОВАНИЕ ДЕТЕЙ

Уже завтра заканчивается лето и начинается новый учебный год. И среди наших классических задач в рубрике #доходъзадачки, конечно, есть и разбор проблемы накоплений на образование детей.

👉 Вот полное описание задачки, опрос наших читателей и ее полное и подробное решение.

ИСХОДНЫЕ ДАННЫЕ

Давайте представим следующую ситуацию. Девочке Кристине - 3 года. Её родители мечтают, чтобы она училась в одном из лучших университетов мира, например, в MIT. Имеем:

▫️Возраст ребенка: 3 года

▫️Планируемое начало обучения: через 15 лет

▫️Текущая стоимость года обучения: $80,000

▫️Покрытие за счет грантов и стипендий: 40%

▫️Стартовый капитал: $16,000

▫️Годовой рост стоимости образования: 4%

▫️Ожидаемая доходность инвестиций: 9% годовых

ЦИФРЫ, ОТ КОТОРЫХ СТЫНЕТ КРОВЬ

Инфляция затрат на образование традиционно обгоняет общую. Для доллара это ~4% в год вместо 2-3% инфляции, для рубля - 9-10%, вместо 8% инфляции). Через 15 лет, когда Кристина начнет учится, один год будет стоить уже $144,000.

Четыре года бакалавриата «потянут» на $612,000 с учетом инфляции в эти за 15 лет и в эти 4 года. Да, вы не ослышались. Более полумиллиона долларов - это не преувеличение, так работает инфляция.

КАК СДЕЛАТЬ ЦЕЛЬ ДОСТИЖИМОЙ

▪️Обычно, вам не нужно платить все. Предположим, 40% покроют гранты и стипендии (это вполне реально) или кредит на образование. Остаётся «всего» $367,000.

▪️Сила сложного процента. Родители готовы перевести $16,000 из текущих сбережений. Если инвестировать их под 9% годовых, через 15 лет это будет уже $58,000. Проценты заработали $42,000 практически сами - преимущество долгосрочных инвестиций.

▪️Система, а не героизм. Теперь главный вопрос: сколько откладывать ежегодно, чтобы собрать недостающую сумму? Ответ: около $9000 в год (или примерно $750 в месяц) при той же доходности в 9%.

ЧТО ЭТО ЗНАЧИТ ДЛЯ НАС С ВАМИ

Эта история - не про то, что все должны стремиться в MIT. Она - наглядный пример того, как работают долгосрочные финансовые цели.

▪️Время — ваш главный актив. Разница между началом откладывать, когда ребёнку 3 года или 10 лет, — это десятки, если не сотни тысяч долларов. Процентный рост — нелинейный. Первые годы вкладов дают максимальную отдачу.

▪️Инфляция — не абстракция. Она тихо и методично обесценивает деньги "под матрасом". Если ваши сбережения не работают и не обгоняют инфляцию, вы на самом деле не копите, а теряете.

▪️Инвестиции — не ругательство. Это единственный инструмент, позволяющий обогнать инфляцию и создать капитал. Под «инвестициями» можно понимать не только акции, но и любой актив, дающий доходность выше банковского депозита.

▪️Большая цель дробится на маленькие шаги. $600,000 - пугающая цифра. $750 в месяц при четком финансовом плане - уже более осмысленная и, при должном уровне дохода, достижимая.

Не важно, на какую именно цель вы копите: на образование в зарубежном вузе, на квартиру ребёнку или на его стартовый капитал. Важен принцип: начать как можно раньше, делать это регулярно и заставить деньги работать.

ИНВЕСТИЦИИ

▪️Долгий срок инвестиций позволяет принимать более высокий риск, чтобы получить по-настоящему высокую доходность. Вот эта статья введет вас в курс дела о том как относится к рискам и как их выбирать.

▪️Наши продукты могут помочь вам в достижении ваших целей:

👔 от популярных биржевых фондов...

🦊 до специализированных фондов ДОХОДЪ Будущее с целевыми датами накоплений в 2030, 2035, 2040 и в 2045 году, которые вы можете выбрать в соответствии с вашей конкретной ситуацией (доступны через наш сайт и мобильное приложение).

▪️Защищайте капитал детей.

УК ДОХОДЪ и наш брокер АО Актив открывают счета фондов, ДУ и брокерские счета для детей с рождения.

Капитал пополняется и управляется родителями, но принадлежат напрямую ребенку. Это исключает большинство потенциальных проблем, связанных с различными жизненными и юридическими обстоятельствами и защищает будущее ребенка.

======

👉👉 "Детский портфель" - специальная страница на нашем сайте про детские инвестиции!

💾 Файл Excel с калькулятором накоплений на образование

Уже завтра заканчивается лето и начинается новый учебный год. И среди наших классических задач в рубрике #доходъзадачки, конечно, есть и разбор проблемы накоплений на образование детей.

👉 Вот полное описание задачки, опрос наших читателей и ее полное и подробное решение.

ИСХОДНЫЕ ДАННЫЕ

Давайте представим следующую ситуацию. Девочке Кристине - 3 года. Её родители мечтают, чтобы она училась в одном из лучших университетов мира, например, в MIT. Имеем:

▫️Возраст ребенка: 3 года

▫️Планируемое начало обучения: через 15 лет

▫️Текущая стоимость года обучения: $80,000

▫️Покрытие за счет грантов и стипендий: 40%

▫️Стартовый капитал: $16,000

▫️Годовой рост стоимости образования: 4%

▫️Ожидаемая доходность инвестиций: 9% годовых

ЦИФРЫ, ОТ КОТОРЫХ СТЫНЕТ КРОВЬ

Инфляция затрат на образование традиционно обгоняет общую. Для доллара это ~4% в год вместо 2-3% инфляции, для рубля - 9-10%, вместо 8% инфляции). Через 15 лет, когда Кристина начнет учится, один год будет стоить уже $144,000.

Четыре года бакалавриата «потянут» на $612,000 с учетом инфляции в эти за 15 лет и в эти 4 года. Да, вы не ослышались. Более полумиллиона долларов - это не преувеличение, так работает инфляция.

КАК СДЕЛАТЬ ЦЕЛЬ ДОСТИЖИМОЙ

▪️Обычно, вам не нужно платить все. Предположим, 40% покроют гранты и стипендии (это вполне реально) или кредит на образование. Остаётся «всего» $367,000.

▪️Сила сложного процента. Родители готовы перевести $16,000 из текущих сбережений. Если инвестировать их под 9% годовых, через 15 лет это будет уже $58,000. Проценты заработали $42,000 практически сами - преимущество долгосрочных инвестиций.

▪️Система, а не героизм. Теперь главный вопрос: сколько откладывать ежегодно, чтобы собрать недостающую сумму? Ответ: около $9000 в год (или примерно $750 в месяц) при той же доходности в 9%.

ЧТО ЭТО ЗНАЧИТ ДЛЯ НАС С ВАМИ

Эта история - не про то, что все должны стремиться в MIT. Она - наглядный пример того, как работают долгосрочные финансовые цели.

▪️Время — ваш главный актив. Разница между началом откладывать, когда ребёнку 3 года или 10 лет, — это десятки, если не сотни тысяч долларов. Процентный рост — нелинейный. Первые годы вкладов дают максимальную отдачу.

▪️Инфляция — не абстракция. Она тихо и методично обесценивает деньги "под матрасом". Если ваши сбережения не работают и не обгоняют инфляцию, вы на самом деле не копите, а теряете.

▪️Инвестиции — не ругательство. Это единственный инструмент, позволяющий обогнать инфляцию и создать капитал. Под «инвестициями» можно понимать не только акции, но и любой актив, дающий доходность выше банковского депозита.

▪️Большая цель дробится на маленькие шаги. $600,000 - пугающая цифра. $750 в месяц при четком финансовом плане - уже более осмысленная и, при должном уровне дохода, достижимая.

Не важно, на какую именно цель вы копите: на образование в зарубежном вузе, на квартиру ребёнку или на его стартовый капитал. Важен принцип: начать как можно раньше, делать это регулярно и заставить деньги работать.

ИНВЕСТИЦИИ

▪️Долгий срок инвестиций позволяет принимать более высокий риск, чтобы получить по-настоящему высокую доходность. Вот эта статья введет вас в курс дела о том как относится к рискам и как их выбирать.

▪️Наши продукты могут помочь вам в достижении ваших целей:

👔 от популярных биржевых фондов...

🦊 до специализированных фондов ДОХОДЪ Будущее с целевыми датами накоплений в 2030, 2035, 2040 и в 2045 году, которые вы можете выбрать в соответствии с вашей конкретной ситуацией (доступны через наш сайт и мобильное приложение).

▪️Защищайте капитал детей.

УК ДОХОДЪ и наш брокер АО Актив открывают счета фондов, ДУ и брокерские счета для детей с рождения.

Капитал пополняется и управляется родителями, но принадлежат напрямую ребенку. Это исключает большинство потенциальных проблем, связанных с различными жизненными и юридическими обстоятельствами и защищает будущее ребенка.

======

👉👉 "Детский портфель" - специальная страница на нашем сайте про детские инвестиции!

💾 Файл Excel с калькулятором накоплений на образование

❤72👍47😁5👌5👎4🔥4👏3🎉3

💰 НоваБев (ранее Белуга) – дивиденды

Совет директоров НоваБев рекомендовал выплату дивидендов за 1 полугодие 2025 в размере 20 рублей на акцию. Дата отсечки: 18 октября 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 4,49%.

Ожидаемая дивидендная доходность за 12 месяцев: 11,22%.

▪️ Дивидендная политика

Размер дивидендных выплат НоваБев Групп установлен на уровне не менее 50% от прибыли по МСФО.

▪️ Ожидания и комментарии

Выручка компании за первое полугодие 2025 г. достигла 69,15 млрд руб. (+21,1% г/г). Валовая прибыль 25,08 млрд руб. (+21,8%), чистая прибыль 2,1 млрд руб. (+4%). Чистая прибыль выросла за счёт сильного ретейла "ВинЛаб" (выручка +25% на фоне роста трафика +11,8% и среднего чека +9,7%.), а также смещения в пользу высокомаржинальных премиальных брендов и прироста отгрузок.

Сумма рекомендуемой выплаты оказалась немного выше наших ожиданий. Объявленная сумма дивидендов соответствует ~92% (за вычетом казначейских акций).

▪️ В портфелях

✅ Акции Новобев (ранее Белуга) входят в наш Индекс дивидендных акций РФ IRDIV и БПИФ DIVD, а также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓 Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

==========

👉 НоваБев в сервисе Дивиденды

👉 НоваБев в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Совет директоров НоваБев рекомендовал выплату дивидендов за 1 полугодие 2025 в размере 20 рублей на акцию. Дата отсечки: 18 октября 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 4,49%.

Ожидаемая дивидендная доходность за 12 месяцев: 11,22%.

▪️ Дивидендная политика

Размер дивидендных выплат НоваБев Групп установлен на уровне не менее 50% от прибыли по МСФО.

▪️ Ожидания и комментарии

Выручка компании за первое полугодие 2025 г. достигла 69,15 млрд руб. (+21,1% г/г). Валовая прибыль 25,08 млрд руб. (+21,8%), чистая прибыль 2,1 млрд руб. (+4%). Чистая прибыль выросла за счёт сильного ретейла "ВинЛаб" (выручка +25% на фоне роста трафика +11,8% и среднего чека +9,7%.), а также смещения в пользу высокомаржинальных премиальных брендов и прироста отгрузок.

Сумма рекомендуемой выплаты оказалась немного выше наших ожиданий. Объявленная сумма дивидендов соответствует ~92% (за вычетом казначейских акций).

▪️ В портфелях

✅ Акции Новобев (ранее Белуга) входят в наш Индекс дивидендных акций РФ IRDIV и БПИФ DIVD, а также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓 Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

==========

👉 НоваБев в сервисе Дивиденды

👉 НоваБев в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍64❤14🎉7🔥5😁4👏2👎1

🟢 Обзор наших активных позиций. Сбербанк

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Использование активных стратегий позволяет лучше использовать рыночные возможности и «исправлять» недостатки индексов, концентрированных лишь на нескольких больших компаниях.

Такой подход лучше всего подходят для диверсификации портфеля акций в больших инвестиционных портфелях, повышая их эффективность.

👉 Сбербанк

Сбербанк отлично переживает время высоких ставок. Прогнозируем, что по итогам 2025 года компания сохранит рекордный уровень прибыли (около 1,6 трлн руб.) благодаря низкой норме резервирования, а также стремительному росту кредитного портфеля. Больше половины корпоративных кредитов выданы под плавающую ставку.

Банк осуществляет дивидендные выплаты исходя из стандартной нормы (50%). Ожидаемая дивидендная доходность обыкновенных и привилегированных акций на уровне 12% (подробнее).

По нашей DCF-модели банк имеет высокий потенциал роста, оценка 18 из 20 по обыкновенным и привилегированным акциям, что соответствует рекомендациям «Strong Buy».

При этом активные фонды согласно законодательству не могут инвестировать более 10% активов в бумаги одного эмитента. То есть мы физически не можем занять активную позицию к индексу по этим бумагам. Но отсутствие, например, Газпрома и больший вес еще более перспективных бумаг должны компенсировать эту проблему в долгосрочном периоде.

В WILD ETF совокупная доля обыкновенных и привилегированных акций Сбербанка составляет 8,04%, а в индексе МосБиржи - 14,79% (полный состав на любой день доступен здесь).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Использование активных стратегий позволяет лучше использовать рыночные возможности и «исправлять» недостатки индексов, концентрированных лишь на нескольких больших компаниях.

Такой подход лучше всего подходят для диверсификации портфеля акций в больших инвестиционных портфелях, повышая их эффективность.

👉 Сбербанк

Сбербанк отлично переживает время высоких ставок. Прогнозируем, что по итогам 2025 года компания сохранит рекордный уровень прибыли (около 1,6 трлн руб.) благодаря низкой норме резервирования, а также стремительному росту кредитного портфеля. Больше половины корпоративных кредитов выданы под плавающую ставку.

Банк осуществляет дивидендные выплаты исходя из стандартной нормы (50%). Ожидаемая дивидендная доходность обыкновенных и привилегированных акций на уровне 12% (подробнее).

По нашей DCF-модели банк имеет высокий потенциал роста, оценка 18 из 20 по обыкновенным и привилегированным акциям, что соответствует рекомендациям «Strong Buy».

При этом активные фонды согласно законодательству не могут инвестировать более 10% активов в бумаги одного эмитента. То есть мы физически не можем занять активную позицию к индексу по этим бумагам. Но отсутствие, например, Газпрома и больший вес еще более перспективных бумаг должны компенсировать эту проблему в долгосрочном периоде.

В WILD ETF совокупная доля обыкновенных и привилегированных акций Сбербанка составляет 8,04%, а в индексе МосБиржи - 14,79% (полный состав на любой день доступен здесь).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

{kind=link}

👍64❤17👌11😁9🔥6👏5🎉2👎1

🪃 УРОКИ АНТИХРУПКОСТИ ИЛИ ФИНАНСОВЫЙ КРАШ-ТЕСТ

Алиса и Марк подбрасывают монету. Вероятность выпадения орла/решки одинакова каждый бросок. Алиса делает броски до тех пор, пока не выпадет орёл, а за ним ним сразу решка. Марк - пока не выпадет два орла подряд.

Кто в среднем сделает больше бросков?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Вот результаты.

👉 Правильный ответ на эту задачку:Марку в среднем понадобиться больше бросков (6), чем Алисе (4).

Этот ответ дали лишь 16% проголосовавших.

Даже если вы не дружите с математикой, пожалуйста, не пропустите полезные выводы в конце поста!

👉 РЕШЕНИЕ

Мы знаем, что Алиса и Марка бросают монеты, которые выпадают на орле или решке с одинаковой вероятностью (fair coins) – 50%.

Таким образом, в любых двух последовательных бросках комбинация Орел-Решка («ОР») Алисы выпадет с такой же вероятностью, как и Орел-Орел («ОО») Марка.

Поэтому «кажется», что в среднем они оба сделают одинаковое количество бросков.

Но это неверный ответ. В среднем Алисе понадобится всего за 4 броска. Марк сделает 6 бросков – ему в среднем понадобится больше времени. Как странно!

Вот в чем дело:

▪️ Алиса: как только у неё выпал первый орёл, она уже «прошла половину пути». Дальше ей нужна только решка. Если снова выпал орёл - это тоже нормально, она остаётся в нужном состоянии и может снова ждать решку. Ей не приходится начинать заново.

▪️ Марк: после первого орла ему обязательно нужен второй подряд. Но если выпала решка - всё пропало, он возвращается в самое начало (ему снова нужно два орла).

Вот почему Марку требуется больше времени! Время от времени, ему приходится начинать все заново.

Точное решение, правда, довольно непростое - нужно использовать цепи Маркова. И вот в этой статье в Дзен есть полное решение с формулами и иллюстрациями.

После 4 бросков Алиса уже имеет вероятность 68.75% закончить броски. Но у Марка этот шанс составляет только 50%.

👉 ПОЛЕЗНЫЕ ВЫВОДЫ

1. Насколько это возможно, нам следует избегать ситуаций, когда один-единственный поворот неудачи может заставить нас начать все сначала.

В финансовом планировании эквивалентом этого является отсутствие сбережений (подушки безопасности), медицинского страхования, страхования важного имущества, плохое планирование наследства. В инвестировании - использование слишком большого кредитного плеча, непокрытых опционов и пр.

Поступая таким образом, мы ставим себя в положение, когда краткосрочная волатильность и случайные события могут нас уничтожить, заставляя нас, по сути, начинать с нуля снова и снова.

2. Главный принцип устойчивости

В долгосрочных стратегиях важно строить такие системы, где краткосрочные колебания не могут разрушить фундамент.

Это перекликается с идеями Насима Талеба («Антихрупкость»): выигрывают те, кто минимизирует уязвимость к редким, но разрушительным событиям.

3. Разная "стоимость" достижения цели

Цель Алисы (ОРЁЛ-РЕШКА) достигается в среднемза 4 броска , а цель Марка (ДВА ОРЛА) - за 6 . Это прямое указание на то, что достижение разных финансовых целей требует разного количества времени, капитала и терпения.

Для инвестора - более амбициозная цель (например, "удвоить капитал" против "получить доходность выше инфляции") потребует не просто немного больше времени, а непропорционально большего количества попыток (сделок, инвестиционных циклов) и сопряжена с более высоким риском.

Ожидания должны быть адекватны. В противном случае в большой мере именно случайность будет определять ваш результат. Вот как правильно организовать свой инвестиционный процесс.

4. Сила накоплений против силы случайности

Алиса выигрывает потому, что её система «накопительная» - прогресс сохраняется и накапливается.

Марк же каждый раз сталкивается с возможностью полного отката. В инвестициях это разница между систематическим накоплением капитала и попыткой угадать рынок, где неверный шаг может отбросить назад.

=========

👉 Полная версия этой статьи с инфографикой - в Дзен

#доходъзадачки

Алиса и Марк подбрасывают монету. Вероятность выпадения орла/решки одинакова каждый бросок. Алиса делает броски до тех пор, пока не выпадет орёл, а за ним ним сразу решка. Марк - пока не выпадет два орла подряд.

Кто в среднем сделает больше бросков?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Вот результаты.

👉 Правильный ответ на эту задачку:

Этот ответ дали лишь 16% проголосовавших.

Даже если вы не дружите с математикой, пожалуйста, не пропустите полезные выводы в конце поста!

👉 РЕШЕНИЕ

Мы знаем, что Алиса и Марка бросают монеты, которые выпадают на орле или решке с одинаковой вероятностью (fair coins) – 50%.

Таким образом, в любых двух последовательных бросках комбинация Орел-Решка («ОР») Алисы выпадет с такой же вероятностью, как и Орел-Орел («ОО») Марка.

Поэтому «кажется», что в среднем они оба сделают одинаковое количество бросков.

Но это неверный ответ. В среднем Алисе понадобится всего за 4 броска. Марк сделает 6 бросков – ему в среднем понадобится больше времени. Как странно!

Вот в чем дело:

▪️ Алиса: как только у неё выпал первый орёл, она уже «прошла половину пути». Дальше ей нужна только решка. Если снова выпал орёл - это тоже нормально, она остаётся в нужном состоянии и может снова ждать решку. Ей не приходится начинать заново.

▪️ Марк: после первого орла ему обязательно нужен второй подряд. Но если выпала решка - всё пропало, он возвращается в самое начало (ему снова нужно два орла).

Вот почему Марку требуется больше времени! Время от времени, ему приходится начинать все заново.

Точное решение, правда, довольно непростое - нужно использовать цепи Маркова. И вот в этой статье в Дзен есть полное решение с формулами и иллюстрациями.

👉 ПОЛЕЗНЫЕ ВЫВОДЫ

1. Насколько это возможно, нам следует избегать ситуаций, когда один-единственный поворот неудачи может заставить нас начать все сначала.

В финансовом планировании эквивалентом этого является отсутствие сбережений (подушки безопасности), медицинского страхования, страхования важного имущества, плохое планирование наследства. В инвестировании - использование слишком большого кредитного плеча, непокрытых опционов и пр.

Поступая таким образом, мы ставим себя в положение, когда краткосрочная волатильность и случайные события могут нас уничтожить, заставляя нас, по сути, начинать с нуля снова и снова.

2. Главный принцип устойчивости

В долгосрочных стратегиях важно строить такие системы, где краткосрочные колебания не могут разрушить фундамент.

Это перекликается с идеями Насима Талеба («Антихрупкость»): выигрывают те, кто минимизирует уязвимость к редким, но разрушительным событиям.

3. Разная "стоимость" достижения цели

Цель Алисы (ОРЁЛ-РЕШКА) достигается в среднем

Для инвестора - более амбициозная цель (например, "удвоить капитал" против "получить доходность выше инфляции") потребует не просто немного больше времени, а непропорционально большего количества попыток (сделок, инвестиционных циклов) и сопряжена с более высоким риском.

Ожидания должны быть адекватны. В противном случае в большой мере именно случайность будет определять ваш результат. Вот как правильно организовать свой инвестиционный процесс.

4. Сила накоплений против силы случайности

Алиса выигрывает потому, что её система «накопительная» - прогресс сохраняется и накапливается.

Марк же каждый раз сталкивается с возможностью полного отката. В инвестициях это разница между систематическим накоплением капитала и попыткой угадать рынок, где неверный шаг может отбросить назад.

=========

👉 Полная версия этой статьи с инфографикой - в Дзен

#доходъзадачки

{kind=link}

👍141❤26👏23👎5🔥2

🔵 Обзор наших активных позиций. Россети Центр, Россети Московский регион и Россети Центр и Приволжье

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Стратегия следует стоимостному подходу. Управляющие отбирают 20 наиболее перспективных акций и распределяют их доли по сравнительной оценке, без попыток угадывать момент входа или выхода.

Такой подход лучше всего подходят для диверсификации портфеля акций в больших инвестиционных портфелях, повышая их эффективность.

👉 Россети Центр, Россети Московский регион и Россети Центр и Приволжье

В секторе электроэнергетики наш выбор пал на крепкие дочки электросетевого холдинга – Россети Центр, Россети Московский регион и Россети Центр и Приволжье. Это стабильные компании из коммунального сектора с высокой ожидаемой дивидендной доходностью (13-15%) (подробнее), с очень привлекательными мультипликаторами (P/BV около 0,2-0,3 и P/E около 2-3).

Низкая оценка здесь обусловлена постоянными ожиданиями более высоких капитальных затрат, объем которых частично контролируется не самими компаниями, а регулятором. Тем не менее, мы ожидаем, более никого уровня долгосрочных капитальных затрат, чем рынок.

Поэтому этот набор акций можно встретить почти в любой нашей стратегии за последние годы. Помимо потенциала роста цены этих бумаг, они также хорошо выполняют роль диверсифицирующих активов, так как являются более стабильными с точки зрения волатильности, чем другие акции в нашей активной стратегии.

Материнской компании ФСК-Россети предстоят огромные инвестиции, с чем должны помочь дочерние структуры своими дивидендами. DCF-модель по данным электросетевым компаниям дает оценку – 17-18 из 20. Рекомендация «Strong Buy» - держать долю акций значительно выше уровня бенчмарка. В WILD ETF совокупная доля акций Россети МР, ЦП и Центра составляет 9,95%, в индексе МосБиржи - 0% (полный состав на любой день доступен здесь).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Стратегия следует стоимостному подходу. Управляющие отбирают 20 наиболее перспективных акций и распределяют их доли по сравнительной оценке, без попыток угадывать момент входа или выхода.

Такой подход лучше всего подходят для диверсификации портфеля акций в больших инвестиционных портфелях, повышая их эффективность.

👉 Россети Центр, Россети Московский регион и Россети Центр и Приволжье

В секторе электроэнергетики наш выбор пал на крепкие дочки электросетевого холдинга – Россети Центр, Россети Московский регион и Россети Центр и Приволжье. Это стабильные компании из коммунального сектора с высокой ожидаемой дивидендной доходностью (13-15%) (подробнее), с очень привлекательными мультипликаторами (P/BV около 0,2-0,3 и P/E около 2-3).

Низкая оценка здесь обусловлена постоянными ожиданиями более высоких капитальных затрат, объем которых частично контролируется не самими компаниями, а регулятором. Тем не менее, мы ожидаем, более никого уровня долгосрочных капитальных затрат, чем рынок.

Поэтому этот набор акций можно встретить почти в любой нашей стратегии за последние годы. Помимо потенциала роста цены этих бумаг, они также хорошо выполняют роль диверсифицирующих активов, так как являются более стабильными с точки зрения волатильности, чем другие акции в нашей активной стратегии.

Материнской компании ФСК-Россети предстоят огромные инвестиции, с чем должны помочь дочерние структуры своими дивидендами. DCF-модель по данным электросетевым компаниям дает оценку – 17-18 из 20. Рекомендация «Strong Buy» - держать долю акций значительно выше уровня бенчмарка. В WILD ETF совокупная доля акций Россети МР, ЦП и Центра составляет 9,95%, в индексе МосБиржи - 0% (полный состав на любой день доступен здесь).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

{kind=link}

👍48❤22🔥7👌5

Индекс МосБиржи по итогам недели: +0,07%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +4,4%

ЭН+ГРУП +3,3%

МТС +2,8%

Татнфт 3ао +1,9%

Транснф ап +1,8%

⬇️ Аутсайдеры

Ренессанс -5,4%

Ростел -ао -3,3%

ГАЗПРОМ -2,9%

МКБ -2,5%

Астра -2,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +4,4%

ЭН+ГРУП +3,3%

МТС +2,8%

Татнфт 3ао +1,9%

Транснф ап +1,8%

⬇️ Аутсайдеры

Ренессанс -5,4%

Ростел -ао -3,3%

ГАЗПРОМ -2,9%

МКБ -2,5%

Астра -2,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍34😁8❤5👌5😢4

— В чём разница между покупкой лотерейного билета и участием в IPO?

— В лотерее вы теряете деньги быстро и с улыбкой. А в IPO - медленно и с презентацией о "долгосрочной перспективе".

#доходъюмор

— В лотерее вы теряете деньги быстро и с улыбкой. А в IPO - медленно и с презентацией о "долгосрочной перспективе".

#доходъюмор

😁313👍61👏8👎4👌4❤1😢1

ШИЗОФРЕНИЯ ДОХОДНОСТИ. ДВЕ РЕАЛЬНОСТИ ОДНОГО РЕЗУЛЬТАТА

Предположим, в год 1 вы передаёте управляющему X: ₽100 тыс., а управляющему Y: ₽900 тыс.

В конце года баланс средств составляет ₽130 тыс. для X и ₽1170 тыс. для Y.

В начале года 2 вы передаёте дополнительные деньги в управление, но в этот раз ₽900 тыс. управляющему X и ₽100 тыс. - Y.

К концу года 2 баланс составляет ₽927 тыс. и ₽1143 тыс. соответственно.

Как бы вы оценили работу управляющих за этот период? Кто лучше, кто хуже? Кого бы вы уволили?

======

Мы уже задавали похожий вопрос читателям и лишь 52% ответили верно.

Правильный ответ на эту задачку:Управляющие работают совершенно одинаково.

👉 РЕШЕНИЕ

Каждый управлявший получил в управление ₽1 млн., но они управляли разным объёмом капитала в разное время.

В конце второго года многие из нас, вероятно бы оставили управляющего Y и уволили X.

Причина: «Все, что я знаю, это то, что я дал каждому из них по 1 млн. рублей, а по прошествии двух лет у Y было 1.14 млн., а у X- только 927 тыс.. Поэтому Y справился лучше».

Но вы сами приняли решение передать больше денег управляющему Y в первый год, и управляющему X - во второй.

Вот какой относительный результат получил каждый из управляющих:

▪️ В первый год (а точнее, до первого ввода новых денег) доходность обоих управляющих, очевидно, составила +30%.

▪️ Во второй год доходность обоих управляющих составила минус 10% (=927/(130+900)-1 =-0,1 для X и 1143/(1170+100)-1=-0,1 для Y).

То есть, если бы вы поступили наоборот и передали бы бОльшую сумму денег управляющему X в первый год, а Y - во второй год, то уволили бы управляющего Y, а не X.

Доходности обоих управляющих одинаковы (+30% в год 1 и -10% в год 2) и вам следует одинаково оценить их результаты, несмотря на то, что один принес убыток, а другой - прибыль.

🔹 Доходность, взвешенная по времени (TWR)

Оба управляющих сообщат вамо прибыли(!) в 17% за два года = (1+30%)*(1-10%)-1.

Так рассчитывается доходность, взвешенная по времени (Time-Weighted Rate of Return, TWR).

Она не учитывает влияние вводов/выводов денег, которые не контролирует управляющий и поэтому является стандартом в финансовой отрасли.

При определённых сочетаниях денежных потоков и результатов между ними (как в этой задачке) знак доходности TWR даже может не совпадать со знаком финансового результата в деньгах.

🔹 Доходность, взвешенная по деньгам (MWR)

Но что, если ввод/вывод денег является контролируемым, либо управляющим (это редкость), либо просто в ваших собственных инвестициях?

Доходность TWR в этом случае не будет корректной и результаты в примере из задачки (вместо управляющих вы можете представить «двух самих себя») будут разными.

Чтобы отражать это различие используется доходность, взвешенная по деньгам (Money-Weighted Rate of Return, MWR). Она отражает результат действий каждого отдельного инвестора и всегда имеет знак финансового результата в деньгах.

MWR, как правило, рассчитывается как внутренняя норма доходности (IRR) денежного потока (в Excel функция ВСД или ЧИСТВНДОХ (XIRR)).

Для X денежный поток следующий:

Начало года 1: -$100

Начало года 2: -$900

Конец года 2: +$927

IRR(X) = -6.7% годовых

Для Y:

Начало года 1: -$900

Начало года 2: -$100

Конец года 2: +$1143

IRR(Y) = +7.3% годовых

👉👉 ВЫВОДЫ

1.Оба управляющих дали одинаковую доходность на каждый вложенный рубль в каждый период.

Но так как у одного вы внесли больше денег перед удачным годом, а у другого — перед неудачным, абсолютный результат получился разным.

Это вопрос тайминга взносов, а не мастерства управляющего.

2. При прочих равных, старайтесь инвестировать равномерно.

Если вы инвестируете один или несколько раз большие суммы и особенно на относительно небольшой (скажем, до 3 лет) срок, то инвестиции должны быть более консервативными (например, с более высокой долей облигаций).

3. Все оценки доходности полезны.

Используйте TWR (и имейте в виду, что ее используют за вас управляющие) для оценки доходности фондов, управляющих и пр. Используйте MWR (IRR) для оценки собственных инвестиций.

#доходъзадачки

Предположим, в год 1 вы передаёте управляющему X: ₽100 тыс., а управляющему Y: ₽900 тыс.

В конце года баланс средств составляет ₽130 тыс. для X и ₽1170 тыс. для Y.

В начале года 2 вы передаёте дополнительные деньги в управление, но в этот раз ₽900 тыс. управляющему X и ₽100 тыс. - Y.

К концу года 2 баланс составляет ₽927 тыс. и ₽1143 тыс. соответственно.

Как бы вы оценили работу управляющих за этот период? Кто лучше, кто хуже? Кого бы вы уволили?

======

Мы уже задавали похожий вопрос читателям и лишь 52% ответили верно.

Правильный ответ на эту задачку:

👉 РЕШЕНИЕ

Каждый управлявший получил в управление ₽1 млн., но они управляли разным объёмом капитала в разное время.

В конце второго года многие из нас, вероятно бы оставили управляющего Y и уволили X.

Причина: «Все, что я знаю, это то, что я дал каждому из них по 1 млн. рублей, а по прошествии двух лет у Y было 1.14 млн., а у X- только 927 тыс.. Поэтому Y справился лучше».

Но вы сами приняли решение передать больше денег управляющему Y в первый год, и управляющему X - во второй.

Вот какой относительный результат получил каждый из управляющих:

▪️ В первый год (а точнее, до первого ввода новых денег) доходность обоих управляющих, очевидно, составила +30%.

▪️ Во второй год доходность обоих управляющих составила минус 10% (=927/(130+900)-1 =-0,1 для X и 1143/(1170+100)-1=-0,1 для Y).

То есть, если бы вы поступили наоборот и передали бы бОльшую сумму денег управляющему X в первый год, а Y - во второй год, то уволили бы управляющего Y, а не X.

🔹 Доходность, взвешенная по времени (TWR)

Оба управляющих сообщат вам

Так рассчитывается доходность, взвешенная по времени (Time-Weighted Rate of Return, TWR).

Она не учитывает влияние вводов/выводов денег, которые не контролирует управляющий и поэтому является стандартом в финансовой отрасли.

При определённых сочетаниях денежных потоков и результатов между ними (как в этой задачке) знак доходности TWR даже может не совпадать со знаком финансового результата в деньгах.

🔹 Доходность, взвешенная по деньгам (MWR)

Но что, если ввод/вывод денег является контролируемым, либо управляющим (это редкость), либо просто в ваших собственных инвестициях?

Доходность TWR в этом случае не будет корректной и результаты в примере из задачки (вместо управляющих вы можете представить «двух самих себя») будут разными.

Чтобы отражать это различие используется доходность, взвешенная по деньгам (Money-Weighted Rate of Return, MWR). Она отражает результат действий каждого отдельного инвестора и всегда имеет знак финансового результата в деньгах.

MWR, как правило, рассчитывается как внутренняя норма доходности (IRR) денежного потока (в Excel функция ВСД или ЧИСТВНДОХ (XIRR)).

Для X денежный поток следующий:

Начало года 1: -$100

Начало года 2: -$900

Конец года 2: +$927

Для Y:

Начало года 1: -$900

Начало года 2: -$100

Конец года 2: +$1143

👉👉 ВЫВОДЫ

1.

Но так как у одного вы внесли больше денег перед удачным годом, а у другого — перед неудачным, абсолютный результат получился разным.

Это вопрос тайминга взносов, а не мастерства управляющего.

2. При прочих равных, старайтесь инвестировать равномерно.

Если вы инвестируете один или несколько раз большие суммы и особенно на относительно небольшой (скажем, до 3 лет) срок, то инвестиции должны быть более консервативными (например, с более высокой долей облигаций).

3. Все оценки доходности полезны.

Используйте TWR (и имейте в виду, что ее используют за вас управляющие) для оценки доходности фондов, управляющих и пр. Используйте MWR (IRR) для оценки собственных инвестиций.

#доходъзадачки

{kind=link}

👍100❤34🔥15🎉4😁1

Какое решение по ключевой ставке будет принято на заседании Совета директоров Банка России 12 сентября?

Anonymous Poll

2%

Повышение (>18%)

9%

Без изменений (18%)

35%

-100бп (17%)

36%

-200бп (16%)

3%

-300бп (15%)

1%

Снижение более -300бп (<15%)

13%

Хочу посмотреть ответы

👍48😁8👌1

Инфляционные ожидания населения в сентябре

Источник:

https://www.cbr.ru/Collection/Collection/File/57173/inFOM_25-08.pdf

https://www.cbr.ru/Collection/Collection/File/57179/Infl_exp_25-08.pdf

Источник:

https://www.cbr.ru/Collection/Collection/File/57173/inFOM_25-08.pdf

https://www.cbr.ru/Collection/Collection/File/57179/Infl_exp_25-08.pdf

{kind=link}

🔥19👍15❤5😢1

{kind=link}

Индекс МосБиржи по итогам недели: -2.13%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЮГК: +9,6%

ФосАгро: +3,9%

Сургутнефтегаз (префы): +2,9%

Полюс: +2,8%

НорНикель: +0,8%

⬇️ Аутсайдеры

ПИК: -7,6%

Система: -6,6%

ЭН+: -6,3%

Ростелеком ао: -5,4%

Юнипро: -5,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЮГК: +9,6%

ФосАгро: +3,9%

Сургутнефтегаз (префы): +2,9%

Полюс: +2,8%

НорНикель: +0,8%

⬇️ Аутсайдеры

ПИК: -7,6%

Система: -6,6%

ЭН+: -6,3%

Ростелеком ао: -5,4%

Юнипро: -5,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

😢37👍32❤18