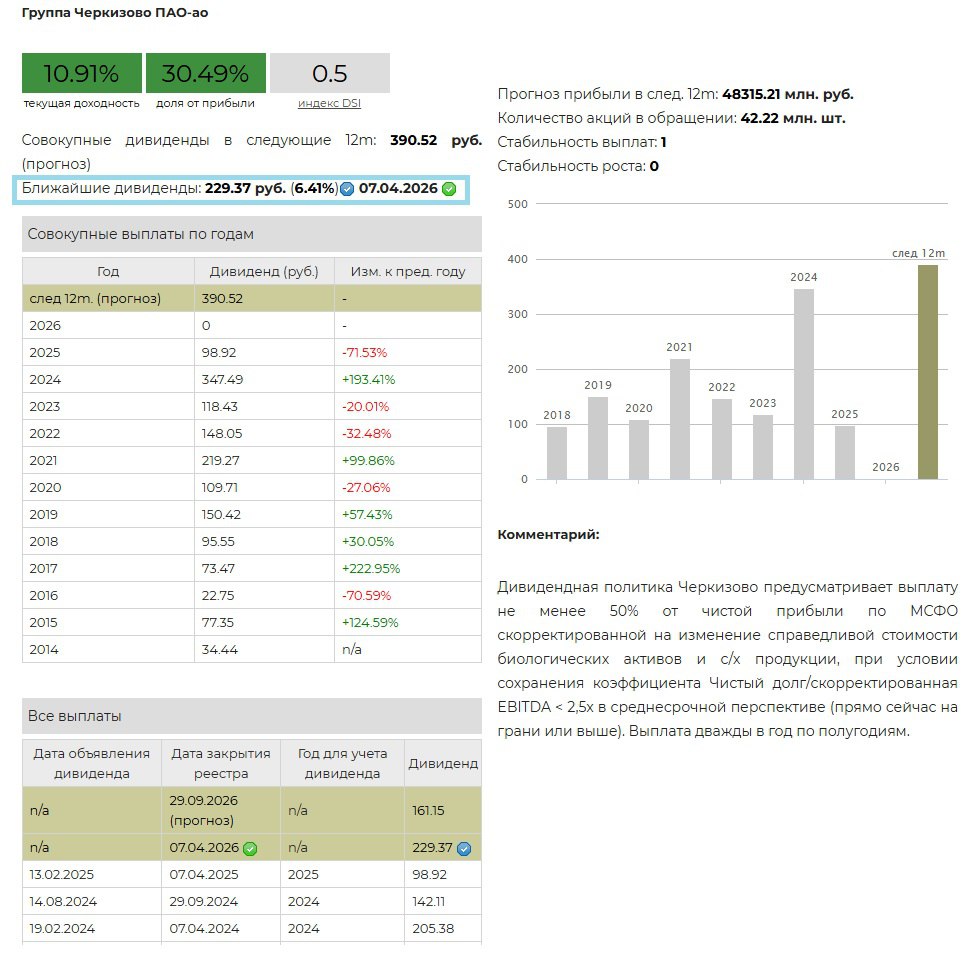

💰 Черкизово - дивиденды

Совет директоров Черкизово рекомендовал дивиденды за 2025 г. в размере 229,37 руб. на обыкновенную акцию. Дата закрытия реестра - 7 апреля 2026 г.

▪️ Доходность

Дивидендная доходность по текущим ценам составляет 6,41%.

Ожидаемая доходность в следующие 12 мес.: 10,91%.

▪️ Дивидендная политика

Дивидендная политика Черкизово предусматривает выплату не менее 50% от чистой прибыли по МСФО ,скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента Чистый долг/скорректированная EBITDA <2,5х в среднесрочной перспективе. Как правило, платят больше 50% (60-70%). Выплата дважды в год по полугодиям.

▪️ Ожидания и комментарии

Выручка компании за 2025 г. достигла 288,7 млрд руб. (+11,4% г/г). Валовая прибыль 87,4 млрд руб. (+27,7%), чистая прибыль 29,9 млрд руб. (+50,3%). Рост прибыли в отчетном году обусловлен повышением эффективности производства и изменением справедливой стоимости биологических активов. Компания провела значительное сокращение инвестпрограммы, тем самым оздоровив баланс.

Величина дивидендов оказались выше наших ожиданий с учетом достаточно высокого уровня долга. На дивиденды будет направлено 32,3% от чистой прибыли за год.

▪️ В портфелях

✅ Акции Черкизово входят в наш фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓Не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD и в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая стабильность роста).

==========

👉 Черкизово в сервисе Дивиденды

👉 Черкизово в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Совет директоров Черкизово рекомендовал дивиденды за 2025 г. в размере 229,37 руб. на обыкновенную акцию. Дата закрытия реестра - 7 апреля 2026 г.

▪️ Доходность

Дивидендная доходность по текущим ценам составляет 6,41%.

Ожидаемая доходность в следующие 12 мес.: 10,91%.

▪️ Дивидендная политика

Дивидендная политика Черкизово предусматривает выплату не менее 50% от чистой прибыли по МСФО ,скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента Чистый долг/скорректированная EBITDA <2,5х в среднесрочной перспективе. Как правило, платят больше 50% (60-70%). Выплата дважды в год по полугодиям.

▪️ Ожидания и комментарии

Выручка компании за 2025 г. достигла 288,7 млрд руб. (+11,4% г/г). Валовая прибыль 87,4 млрд руб. (+27,7%), чистая прибыль 29,9 млрд руб. (+50,3%). Рост прибыли в отчетном году обусловлен повышением эффективности производства и изменением справедливой стоимости биологических активов. Компания провела значительное сокращение инвестпрограммы, тем самым оздоровив баланс.

Величина дивидендов оказались выше наших ожиданий с учетом достаточно высокого уровня долга. На дивиденды будет направлено 32,3% от чистой прибыли за год.

▪️ В портфелях

✅ Акции Черкизово входят в наш фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓Не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD и в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая стабильность роста).

==========

👉 Черкизово в сервисе Дивиденды

👉 Черкизово в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍59🎉13❤12👌1

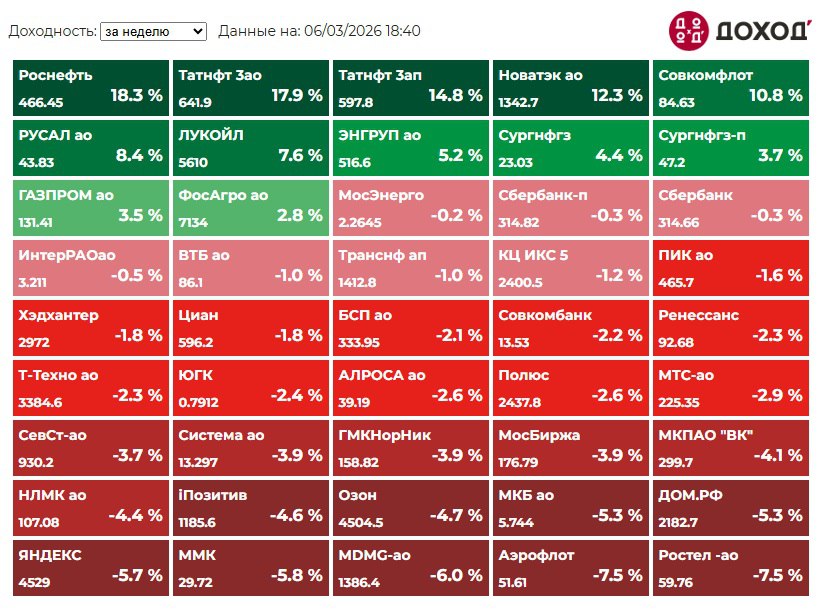

Индекс МосБиржи по итогам недели: +1,96%

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

Роснефть: +18,3%

Татнефть ао: +17,9%

Татнефть ап: +14,8%

Новатэк: +12,3%

Совкомфлот: +10,8%

⬇️ Аутсайдеры

Ростелеком ао: -7,5%

Аэрофлот: -7,5%

Мать и Дитя: -6%

ММК: -5,8%

ЯНДЕКС: -5,7%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

Роснефть: +18,3%

Татнефть ао: +17,9%

Татнефть ап: +14,8%

Новатэк: +12,3%

Совкомфлот: +10,8%

⬇️ Аутсайдеры

Ростелеком ао: -7,5%

Аэрофлот: -7,5%

Мать и Дитя: -6%

ММК: -5,8%

ЯНДЕКС: -5,7%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍45🤩12❤11😁6🔥2👏1

После кончины своего опытного вождя краснокожие индейцы в отдаленной деревне выбирали нового.

Все они решили выбрать сына покойного, который был хорошо образован.

Однако новый вождь никогда не обладал навыками предсказания погоды или чего-либо подобного.

Была осень. Индейцы спросили своего нового вождя, будет ли зима суровой или мягкой.

Он не обладал даром предсказания как его отец. Однако он посмотрел на данные статистики и заметил, что прошлая зима была суровой, а за такими годами, как правило, также следуют суровые зимы.

Поэтому он сказал своему племени, что зима действительно будет такой же плохой, как и в предыдущем году, и поэтому поручил всем собирать дрова, чтобы подготовиться к ней.

Будучи ответственным лидером, он решил также обратиться за помощью к аналитикам-исследователям, работающим в отделе прогнозов погоды.

Он пошел в телефонную будку, позвонил в Национальную метеорологическую службу и спросил: «Будет ли предстоящая зима плохой?» «Похоже, эта зима будет ужасной», — ответил метеоролог метеорологической службы.

Воодушевленный ответом, вождь вернулся к своим людям и попросил их подготовиться к суровой холодной зиме и велел им собрать еще больше дров.

Неделю спустя он снова позвонил в Национальную метеорологическую службу. «Будет ли холодная зима?» «Да», — снова ответил человек из Национальной метеорологической службы, — «Она определенно будет очень суровой».

Теперь вождь был уверен в своих инструкциях. Он снова вернулся к своим людям и приказал им собрать все щепки, которые они смогут найти.

Через две недели он снова позвонил в Национальную метеорологическую службу. «Вы абсолютно уверены, что зима будет очень холодной?» «Абсолютно», — ответил мужчина. «Это будет одна из самых холодных зим в истории».

«Как вы можете быть так уверены?» — спросил вождь.

Синоптик ответил: «Краснокожие индейцы собирают дрова как сумасшедшие!!»

#доходъюмор

Все они решили выбрать сына покойного, который был хорошо образован.

Однако новый вождь никогда не обладал навыками предсказания погоды или чего-либо подобного.

Была осень. Индейцы спросили своего нового вождя, будет ли зима суровой или мягкой.

Он не обладал даром предсказания как его отец. Однако он посмотрел на данные статистики и заметил, что прошлая зима была суровой, а за такими годами, как правило, также следуют суровые зимы.

Поэтому он сказал своему племени, что зима действительно будет такой же плохой, как и в предыдущем году, и поэтому поручил всем собирать дрова, чтобы подготовиться к ней.

Будучи ответственным лидером, он решил также обратиться за помощью к аналитикам-исследователям, работающим в отделе прогнозов погоды.

Он пошел в телефонную будку, позвонил в Национальную метеорологическую службу и спросил: «Будет ли предстоящая зима плохой?» «Похоже, эта зима будет ужасной», — ответил метеоролог метеорологической службы.

Воодушевленный ответом, вождь вернулся к своим людям и попросил их подготовиться к суровой холодной зиме и велел им собрать еще больше дров.

Неделю спустя он снова позвонил в Национальную метеорологическую службу. «Будет ли холодная зима?» «Да», — снова ответил человек из Национальной метеорологической службы, — «Она определенно будет очень суровой».

Теперь вождь был уверен в своих инструкциях. Он снова вернулся к своим людям и приказал им собрать все щепки, которые они смогут найти.

Через две недели он снова позвонил в Национальную метеорологическую службу. «Вы абсолютно уверены, что зима будет очень холодной?» «Абсолютно», — ответил мужчина. «Это будет одна из самых холодных зим в истории».

«Как вы можете быть так уверены?» — спросил вождь.

Синоптик ответил: «Краснокожие индейцы собирают дрова как сумасшедшие!!»

#доходъюмор

😁470👍60❤27👏2

🥏 Миссия невыполнима: Сверхвысокая доходность

Ниже мы приводим выводы из отличной статьи Уэсли Грея на Alpha Architect. Все размышления автора и методику расчетов см. в ее полной версии.

=========

Получение прибыли в размере 20%+ годовых в течение очень длительного периода практически НЕВОЗМОЖНО (если предположить, что опыт рынка за последние ~90 лет является репрезентативным для будущего).

Вот некоторые потенциальные результаты за период с 1926 по 2010 год в США:

🔹Доходность в 31,5%+

… означает, что инвестор в конечном итоге станет владельцем более половины ВСЕГО фондового рынка.

🔹Доходность в 33%+

… означает, что инвестор в конечном итоге станет владельцем ВСЕГО ФОНДОВОГО РЫНКА!

🔹Доходность в 40%

… позволит вам завладеть всем фондовым рынком США примерно через 60 лет — неплохой пенсионный план!

🔹«Достижимые» 21,5% в год

… подразумевают, что инвестор будет владеть 0,62241% рынка к концу 2010 года.

При общей рыночной стоимости в 16,4 триллиона долларов по состоянию на 31 декабря 2010 года это означало бы, что его личный портфель акций оценивается в 102 миллиарда долларов!!!

Уоррен Баффетт и, возможно, очень избранная горстка других смогли достичь 20%+ среднегодовой доходности в течение очень длительных периодов времени. Эти люди - одни из самых богатых на планете. И, конечно, их доходность снижалась по мере роста капитала.

Инвестор может иметь серию 20%-ной доходности в течение 5, 10, может быть, даже 15 или 20 лет, но по мере того, как капитальная база инвестора растет экспоненциально, она постепенно стала бы ВСЕМ капиталом, а весь капитал не может превзойти сам себя!

=========

Ожидайте разумную доходность.

#доходъдневник

Ниже мы приводим выводы из отличной статьи Уэсли Грея на Alpha Architect. Все размышления автора и методику расчетов см. в ее полной версии.

=========

Получение прибыли в размере 20%+ годовых в течение очень длительного периода практически НЕВОЗМОЖНО (если предположить, что опыт рынка за последние ~90 лет является репрезентативным для будущего).

Вот некоторые потенциальные результаты за период с 1926 по 2010 год в США:

🔹Доходность в 31,5%+

… означает, что инвестор в конечном итоге станет владельцем более половины ВСЕГО фондового рынка.

🔹Доходность в 33%+

… означает, что инвестор в конечном итоге станет владельцем ВСЕГО ФОНДОВОГО РЫНКА!

🔹Доходность в 40%

… позволит вам завладеть всем фондовым рынком США примерно через 60 лет — неплохой пенсионный план!

🔹«Достижимые» 21,5% в год

… подразумевают, что инвестор будет владеть 0,62241% рынка к концу 2010 года.

При общей рыночной стоимости в 16,4 триллиона долларов по состоянию на 31 декабря 2010 года это означало бы, что его личный портфель акций оценивается в 102 миллиарда долларов!!!

Уоррен Баффетт и, возможно, очень избранная горстка других смогли достичь 20%+ среднегодовой доходности в течение очень длительных периодов времени. Эти люди - одни из самых богатых на планете. И, конечно, их доходность снижалась по мере роста капитала.

Инвестор может иметь серию 20%-ной доходности в течение 5, 10, может быть, даже 15 или 20 лет, но по мере того, как капитальная база инвестора растет экспоненциально, она постепенно стала бы ВСЕМ капиталом, а весь капитал не может превзойти сам себя!

=========

Ожидайте разумную доходность.

#доходъдневник

{kind=link}

👍105❤42😁14🔥5

{kind=link}

ПОИСК НЕВОЗМОЖНОГО. ИЛЛЮЗИЯ ВАЖНОСТИ ЛУЧШИХ И ХУДШИХ ДНЕЙ НА РЫНКЕ

Часть 1/2

«Купи дешевле, продай дороже» – эта кажущаяся простой формула лежит в основе всех стратегий тайминга рынка (определения моментов покупки и продажи).

Но как определить, что именно сейчас – тот самый момент

Противоположной стратегией является пассивное следование некоторому рыночному диверсифицировнному портфелю (индексу, фонду на индекс) в течение многих лет с целью получить рыночную доходность и не пытаться ничего определять или угадывать.

Вы, вероятно, видели некоторые аргументы в пользу и первого и второго подхода. Самые «продаваемые» из них такие:

▪️ Если вы пропустите всего 10 лучших дней на рынке, ваша долгосрочная доходность сильно упадет. Поэтому лучше их не пропускать. И самый простой способ это сделать - пассивное инвестирование, когда вы всегда в рынке.

▪️ Если вы пропустите всего 10 самых худших дней на рынке, ваша долгосрочная доходность сильно вырастет (и даже больше, чем в предыдущем аргументе). И это стоит того, чтобы пытаться определить такие дни. И поэтому стратегии тайминга лучше.

🔹 Пропуск только лучших или только худших дней

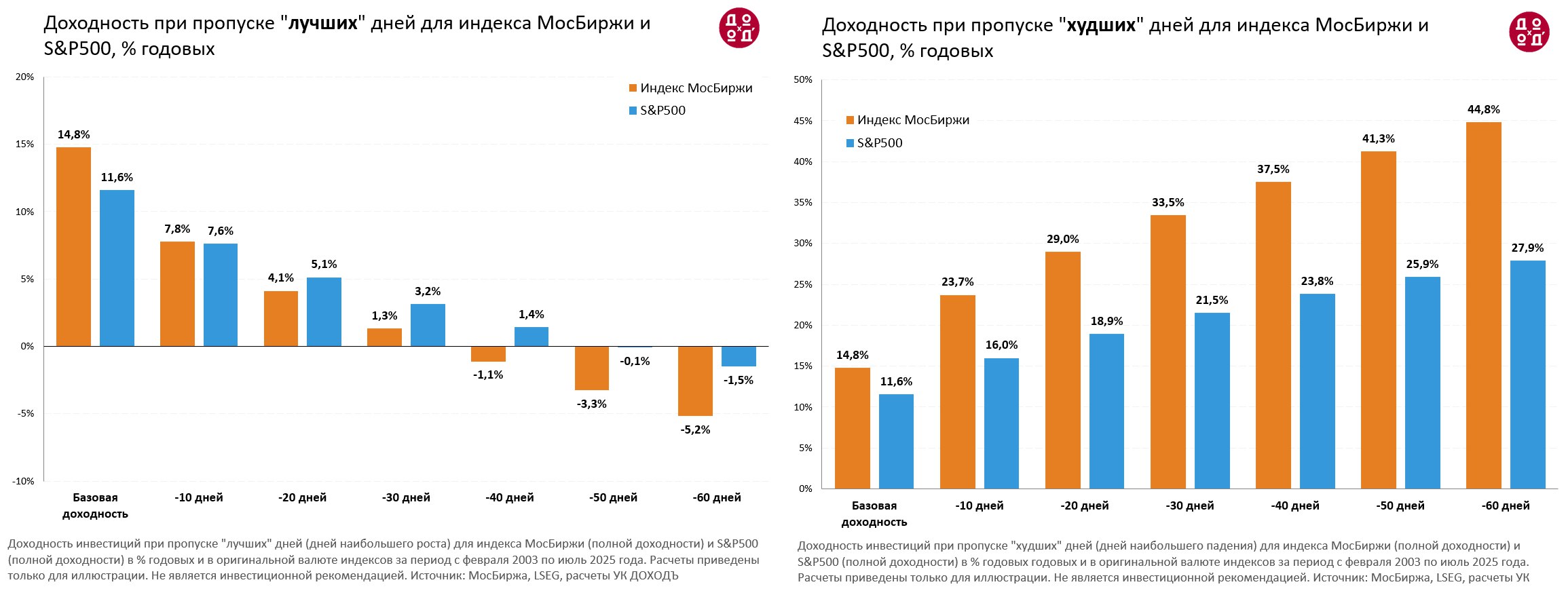

Представим на минуту, что у нас есть дар предвидения и мы знаем, в какой день рынок акций резко пойдет вниз или вверх. По нашим расчетам, знать нужно не так уж много.

Вот что показывает (см. график) анализ изменений индексов S&P500 и Индекса МосБиржи за период с февраля 2003 по июль 2025 года (валюта доходности в оригинальной валюте индексов, так как сравниваются не индексы между собой, а влияние пропуска дней на каждый индекс в отдельности):

▪️ Пропуск всего 10 лучших дней сокращает среднегодовую доходность с 11.6% до 7.64% годовых для S&P500, и почти половину доходности (с 14.8% до 7.76% годовых) – для индекса МосБиржи.

▪️ Пропуск лишь 10 худших дней, увеличивает среднегодовую доходность до 16% для S&P500 и до 23.72% для индекса МосБиржи.

🔹 Пропуск и лучших и худших дней

Очевидно, что невозможно пропустить только все лучшие дни или все худшие дни. На практике, пропуская лучшие дни, вы, скорее всего, пропустите и несколько худших и наоборот, пропуская худшие дни, вы пропустите и несколько лучших.

Давайте представим, что вы пропустили все 25 лучших и 25 худших дней с 2003 по 2025 годы. На самом деле, это позволило бы вам системно избегать именно зон с экстремальной волатильностью, где и рождаются эти «рекордсмены».

Пусть мы пропустим и часть роста, но если плохие дни обычно плохи с большей интенсивностью, чем хорошие дни хороши, то такой компромисс может оказаться выгодным.

И действительно, если бы вы пропустили, 25 лучших и 25 худших дней, то годовая доходность инвестиций стала бы выше по сравнению со стратегий Buy&Hold:

▪️ Для S&P500 это изменение с 11.6% до 12.18% годовых.

▪️ Для индекса МосБиржи – с 14.8% до 17.4% годовых.

🔹 Способ «угадать» худшие дни

Хорошие новости состоят в том, что нам не нужен хрустальный шар. Существуют инструменты, которые могут помочь нам определить эти злополучные зоны турбулентности, и один из них известен многим и "прост" в исполнении – это 200-дневная простая скользящая средняя, SMA(200).

Наши расчеты подтверждают: дни повышенной волатильности в большинстве случаев лежат под SMA(200).

▪️ Для индекса МосБиржи: под линией индикатора находятся 18 из 25 лучших, и 21 из 25 худших дней.

▪️ Для индекса S&P500: 23 из 25 лучших и 24 из 25 худших дней лежат под простой 200-дневной средней.

📊 Все графики в полной статье

Возникает ощущение, что мы нашли волшебную палочку – простой инструмент, который отмечает на графике именно те периоды, где таится и опасность, и возможность. Осталось лишь формализовать правила:

- цена закрытия выше SMA(200) – сигнал к входу в позицию.

- цена закрытия ниже SMA(200) – сигнал к выходу из позиции.

Добавление правил пересечения нескольких скользящих средних и пр. может улучшать соотношение риска и доходности стратегий, но принцип остается тем же.

Кажется, эта стратегия обязана сработать. Ведь она позволяет избежать губительной волатильности с меньшим риском.

👉👉 Продолжение - сразу в следующем посте

Часть 1/2

«Купи дешевле, продай дороже» – эта кажущаяся простой формула лежит в основе всех стратегий тайминга рынка (определения моментов покупки и продажи).

Но как определить, что именно сейчас – тот самый момент

Противоположной стратегией является пассивное следование некоторому рыночному диверсифицировнному портфелю (индексу, фонду на индекс) в течение многих лет с целью получить рыночную доходность и не пытаться ничего определять или угадывать.

Вы, вероятно, видели некоторые аргументы в пользу и первого и второго подхода. Самые «продаваемые» из них такие:

▪️ Если вы пропустите всего 10 лучших дней на рынке, ваша долгосрочная доходность сильно упадет. Поэтому лучше их не пропускать. И самый простой способ это сделать - пассивное инвестирование, когда вы всегда в рынке.

▪️ Если вы пропустите всего 10 самых худших дней на рынке, ваша долгосрочная доходность сильно вырастет (и даже больше, чем в предыдущем аргументе). И это стоит того, чтобы пытаться определить такие дни. И поэтому стратегии тайминга лучше.

🔹 Пропуск только лучших или только худших дней

Представим на минуту, что у нас есть дар предвидения и мы знаем, в какой день рынок акций резко пойдет вниз или вверх. По нашим расчетам, знать нужно не так уж много.

Вот что показывает (см. график) анализ изменений индексов S&P500 и Индекса МосБиржи за период с февраля 2003 по июль 2025 года (валюта доходности в оригинальной валюте индексов, так как сравниваются не индексы между собой, а влияние пропуска дней на каждый индекс в отдельности):

▪️ Пропуск всего 10 лучших дней сокращает среднегодовую доходность с 11.6% до 7.64% годовых для S&P500, и почти половину доходности (с 14.8% до 7.76% годовых) – для индекса МосБиржи.

▪️ Пропуск лишь 10 худших дней, увеличивает среднегодовую доходность до 16% для S&P500 и до 23.72% для индекса МосБиржи.

🔹 Пропуск и лучших и худших дней

Очевидно, что невозможно пропустить только все лучшие дни или все худшие дни. На практике, пропуская лучшие дни, вы, скорее всего, пропустите и несколько худших и наоборот, пропуская худшие дни, вы пропустите и несколько лучших.

Давайте представим, что вы пропустили все 25 лучших и 25 худших дней с 2003 по 2025 годы. На самом деле, это позволило бы вам системно избегать именно зон с экстремальной волатильностью, где и рождаются эти «рекордсмены».

Пусть мы пропустим и часть роста, но если плохие дни обычно плохи с большей интенсивностью, чем хорошие дни хороши, то такой компромисс может оказаться выгодным.

И действительно, если бы вы пропустили, 25 лучших и 25 худших дней, то годовая доходность инвестиций стала бы выше по сравнению со стратегий Buy&Hold:

▪️ Для S&P500 это изменение с 11.6% до 12.18% годовых.

▪️ Для индекса МосБиржи – с 14.8% до 17.4% годовых.

🔹 Способ «угадать» худшие дни

Хорошие новости состоят в том, что нам не нужен хрустальный шар. Существуют инструменты, которые могут помочь нам определить эти злополучные зоны турбулентности, и один из них известен многим и "прост" в исполнении – это 200-дневная простая скользящая средняя, SMA(200).

Наши расчеты подтверждают: дни повышенной волатильности в большинстве случаев лежат под SMA(200).

▪️ Для индекса МосБиржи: под линией индикатора находятся 18 из 25 лучших, и 21 из 25 худших дней.

▪️ Для индекса S&P500: 23 из 25 лучших и 24 из 25 худших дней лежат под простой 200-дневной средней.

📊 Все графики в полной статье

Возникает ощущение, что мы нашли волшебную палочку – простой инструмент, который отмечает на графике именно те периоды, где таится и опасность, и возможность. Осталось лишь формализовать правила:

- цена закрытия выше SMA(200) – сигнал к входу в позицию.

- цена закрытия ниже SMA(200) – сигнал к выходу из позиции.

Добавление правил пересечения нескольких скользящих средних и пр. может улучшать соотношение риска и доходности стратегий, но принцип остается тем же.

Кажется, эта стратегия обязана сработать. Ведь она позволяет избежать губительной волатильности с меньшим риском.

👉👉 Продолжение - сразу в следующем посте

❤44👍34🤩7👏5😁5

ПОИСК НЕВОЗМОЖНОГО. ИЛЛЮЗИЯ ВАЖНОСТИ ЛУЧШИХ И ХУДШИХ ДНЕЙ НА РЫНКЕ

Часть 2/2

🔹 Меньше страха - меньше доходность

Вот такие результаты дает стратегия SMA(200):

▪️ Для индекса МосБиржи: 12.54% против 14.8% годовых.

▪️ Для S&P500: 9.12% против 11.6% годовых.

Мы хотим пропустить 50 определенных дней, но под SMA(200) за рассматриваемый период их больше тысячи.

В большинство дней отклонение доходности обычно не превышает ±1%. Несмотря на то, что мы и правда пропустили бурю в виде периодов волатильности, мы пренебрегли и огромным количеством «обычных» хороших дней.

Но взамен более низкой ожидаемой доходности идея «пропускать бури» и правда помогает избегать очень плохих периодов на рынке. И это не то чтобы бесполезно.

🔹 Психология всё меняет

Издержки снижения доходности существенно усугубляются психологическими издержками. Дело в том , что придерживаться стратегии, подобной SMA(200) почти невозможно.

- Будете ли вы строго исполнять сигналы на протяжении многих лет(!), когда фактический тренд говорит об обратном?

- Всегда ли у вас будет время и возможность выявлять сигналы, совершать сделки по ним, перекладываться в денежный рынок и облигации и затем обратно?

- Не разочаруетесь ли в стратегии, когда пропустите действительно хороший день или большой период роста?

- Легко ли вам будет возвращаться к акциям, когда инструменты денежного рынка дают более 20% годовых?

🔹 Главный урок: Искусство не усложнять

Главный урок всех этих расчетов в том, что недостаточно найти статистическую аномалию - нужно найти способ эксплуатировать ее на практике, психологически комфортно и с положительным математическим ожиданием.

Прежде чем применять сложную стратегию, спросите себя: «Какую проблему я пытаюсь решить?»:

▪️ Если цель – долгосрочный рост, то наша симуляция – аргумент в пользу дисциплинированного пассивного инвестирования. Правильно организуйте свои финансы и вперед.

▪️ Если целью является снижение волатильности портфеля (рисков, страха), то существуют более эффективные инструменты, чем попытки угадать моменты покупки/продажи и строить психологически и практически невыполнимые алгоритмы с десятками и сотнями сделок.

🔹 Когда сложные стратегии не нужны

Допустим, ваша цель - умеренный рост при избегании больших штормов. Тогда, вместо того, чтобы использовать скользящие средние или иные сложные стратегии выбора моментов покупки/продажи (тайминга), можно проверить существует ли простой пассивный портфель с нужными характеристиками (прежде всего, по риску/страху).

Мы просто взяли три самых популярных инвестиционных актива: акции, облигации и золото (для России - все в рублях, для США - все в долларах) и посмотрели, существует ли их распределение, которое позволило бы получить результат (в смысле и риска и доходности) на уровне стратегии 200-дневной скользящей средней. Вот что получилось:

▪️ Для рынка США портфель с составом 60% акций, 36% облигаций и 4% золота позволил бы нам сократить количество просадок и колебаний доходности почти на уровне стратегии 200-днейвной скользящей средней с той же доходностью.

▪️ Для рынка России портфель с долями 30% / 60% / 10% - акции/облигации/золото так же помог бы хорошо сократить волатильность инвестиций на всем сроке с той же доходностью.

Поэтому, часто, вместо погони за идеальными днями можно использовать рынок таким, какой он есть. Это не капитуляция, а осознанная стратегия, подобранная для вашей конкретной цели долгосрочных инвестиций.

Не является инвестиционной рекомендацией

========

👉👉 Полную версию этой статьи с подробностями и инфографикой - читайте в Дзен

Часть 2/2

🔹 Меньше страха - меньше доходность

Вот такие результаты дает стратегия SMA(200):

▪️ Для индекса МосБиржи: 12.54% против 14.8% годовых.

▪️ Для S&P500: 9.12% против 11.6% годовых.

Мы хотим пропустить 50 определенных дней, но под SMA(200) за рассматриваемый период их больше тысячи.

В большинство дней отклонение доходности обычно не превышает ±1%. Несмотря на то, что мы и правда пропустили бурю в виде периодов волатильности, мы пренебрегли и огромным количеством «обычных» хороших дней.

Но взамен более низкой ожидаемой доходности идея «пропускать бури» и правда помогает избегать очень плохих периодов на рынке. И это не то чтобы бесполезно.

🔹 Психология всё меняет

Издержки снижения доходности существенно усугубляются психологическими издержками. Дело в том , что придерживаться стратегии, подобной SMA(200) почти невозможно.

- Будете ли вы строго исполнять сигналы на протяжении многих лет(!), когда фактический тренд говорит об обратном?

- Всегда ли у вас будет время и возможность выявлять сигналы, совершать сделки по ним, перекладываться в денежный рынок и облигации и затем обратно?

- Не разочаруетесь ли в стратегии, когда пропустите действительно хороший день или большой период роста?

- Легко ли вам будет возвращаться к акциям, когда инструменты денежного рынка дают более 20% годовых?

🔹 Главный урок: Искусство не усложнять

Главный урок всех этих расчетов в том, что недостаточно найти статистическую аномалию - нужно найти способ эксплуатировать ее на практике, психологически комфортно и с положительным математическим ожиданием.

Прежде чем применять сложную стратегию, спросите себя: «Какую проблему я пытаюсь решить?»:

▪️ Если цель – долгосрочный рост, то наша симуляция – аргумент в пользу дисциплинированного пассивного инвестирования. Правильно организуйте свои финансы и вперед.

▪️ Если целью является снижение волатильности портфеля (рисков, страха), то существуют более эффективные инструменты, чем попытки угадать моменты покупки/продажи и строить психологически и практически невыполнимые алгоритмы с десятками и сотнями сделок.

🔹 Когда сложные стратегии не нужны

Допустим, ваша цель - умеренный рост при избегании больших штормов. Тогда, вместо того, чтобы использовать скользящие средние или иные сложные стратегии выбора моментов покупки/продажи (тайминга), можно проверить существует ли простой пассивный портфель с нужными характеристиками (прежде всего, по риску/страху).

Мы просто взяли три самых популярных инвестиционных актива: акции, облигации и золото (для России - все в рублях, для США - все в долларах) и посмотрели, существует ли их распределение, которое позволило бы получить результат (в смысле и риска и доходности) на уровне стратегии 200-дневной скользящей средней. Вот что получилось:

▪️ Для рынка США портфель с составом 60% акций, 36% облигаций и 4% золота позволил бы нам сократить количество просадок и колебаний доходности почти на уровне стратегии 200-днейвной скользящей средней с той же доходностью.

▪️ Для рынка России портфель с долями 30% / 60% / 10% - акции/облигации/золото так же помог бы хорошо сократить волатильность инвестиций на всем сроке с той же доходностью.

Поэтому, часто, вместо погони за идеальными днями можно использовать рынок таким, какой он есть. Это не капитуляция, а осознанная стратегия, подобранная для вашей конкретной цели долгосрочных инвестиций.

Не является инвестиционной рекомендацией

========

👉👉 Полную версию этой статьи с подробностями и инфографикой - читайте в Дзен

Дзен | Статьи

Поиск невозможного. Иллюзия важности лучших и худших дней на рынке

Статья автора «ДОХОДЪ» в Дзене ✍: «Купи дешевле, продай дороже» – эта кажущаяся простой формула лежит в основе всех стратегий тайминга рынка (определения моментов покупки и продажи).

👍75🔥37❤17😁3

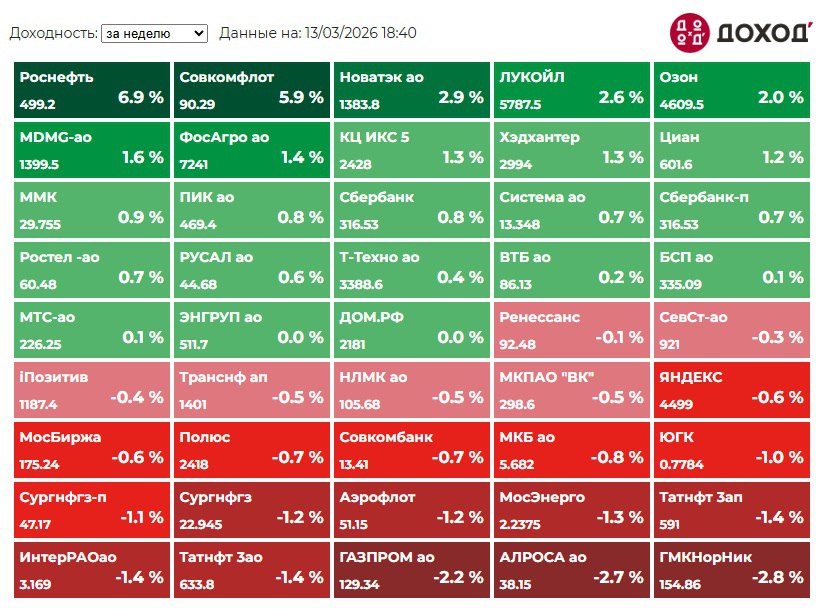

Индекс МосБиржи по итогам недели: +0,62%

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

Роснефть: +6,9%

Совкомфлот: +5,9%

Новатэк: +2,9%

ЛУКОЙЛ: +2,6%

Озон: +2,0%

⬇️ Аутсайдеры

ГМК НорНикель: -2,8%

АЛРОСА: -2,7%

ГАЗПРОМ: -2,2%

Татнефть ао: -1,4%

ИНТЕР РАО: -1,4%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

Роснефть: +6,9%

Совкомфлот: +5,9%

Новатэк: +2,9%

ЛУКОЙЛ: +2,6%

Озон: +2,0%

⬇️ Аутсайдеры

ГМК НорНикель: -2,8%

АЛРОСА: -2,7%

ГАЗПРОМ: -2,2%

Татнефть ао: -1,4%

ИНТЕР РАО: -1,4%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍43❤13👎2👌2

На заре моей карьеры я ещё рекомендовал отдельные акции и активную торговлю. Один мой клиент, владелец сети магазинов в, скажем так, не самом благополучном районе, всегда следовал моим советам.

Решил как-то провести встречу у него в офисе. Приезжаю – парковка напоминает периметр зоны строгого режима: высоченный забор, колючая проволока, громадный висячий замок на воротах. Я припарковался так, чтобы постоянно видеть свою машину.

Перешли к обсуждению портфеля.

- Так, говорю, - я вижу, у вас тут бизнес в основном строится на наличных деньгах. Район непростой. Вас никогда не грабили?

Клиент задумался на секунду и ответил на удивление спокойно:

- Ага, один раз было. Какой-то тип выхватил у меня прямо у входа бумажный пакет с дневной выручкой и давай драпать. Правда, он его тут же уронил, когда я в него выстрелил.

В моей голове мгновенно перезагрузился весь процесс управления его активами. Я посмотрел на его портфель, потом на него, и мысленно отменил все свои готовые рекомендации.

- Позвольте уточнить, - сказал я, медленно убирая папку с предложением по акциям роста. - То есть, некто совершил действие, в результате которого сумма ваших денег сократилась. И вы, как их владелец, сочли это основанием для… активного вмешательства?

- Ну, вообще-то да, - пожал он плечами.

- Гениально! - воскликнул я, доставая новую папку. - Я как раз разработал для вас уникальную стратегию. Максимально защищённую. Нулевой риск.

Теперь его деньги работают исключительно в гособлигациях. Самых надёжных. С гарантией государства.

Я сплю спокойно. Мой клиент - тоже. А его деньги - самые защищённые в моей практике. С тех пор я твёрдо уяснил: прежде чем оценивать толерантность к риску, узнай, во что стреляет твой клиент.

#доходъюмор

Решил как-то провести встречу у него в офисе. Приезжаю – парковка напоминает периметр зоны строгого режима: высоченный забор, колючая проволока, громадный висячий замок на воротах. Я припарковался так, чтобы постоянно видеть свою машину.

Перешли к обсуждению портфеля.

- Так, говорю, - я вижу, у вас тут бизнес в основном строится на наличных деньгах. Район непростой. Вас никогда не грабили?

Клиент задумался на секунду и ответил на удивление спокойно:

- Ага, один раз было. Какой-то тип выхватил у меня прямо у входа бумажный пакет с дневной выручкой и давай драпать. Правда, он его тут же уронил, когда я в него выстрелил.

В моей голове мгновенно перезагрузился весь процесс управления его активами. Я посмотрел на его портфель, потом на него, и мысленно отменил все свои готовые рекомендации.

- Позвольте уточнить, - сказал я, медленно убирая папку с предложением по акциям роста. - То есть, некто совершил действие, в результате которого сумма ваших денег сократилась. И вы, как их владелец, сочли это основанием для… активного вмешательства?

- Ну, вообще-то да, - пожал он плечами.

- Гениально! - воскликнул я, доставая новую папку. - Я как раз разработал для вас уникальную стратегию. Максимально защищённую. Нулевой риск.

Теперь его деньги работают исключительно в гособлигациях. Самых надёжных. С гарантией государства.

Я сплю спокойно. Мой клиент - тоже. А его деньги - самые защищённые в моей практике. С тех пор я твёрдо уяснил: прежде чем оценивать толерантность к риску, узнай, во что стреляет твой клиент.

#доходъюмор

😁290👍87❤34👏7🔥2

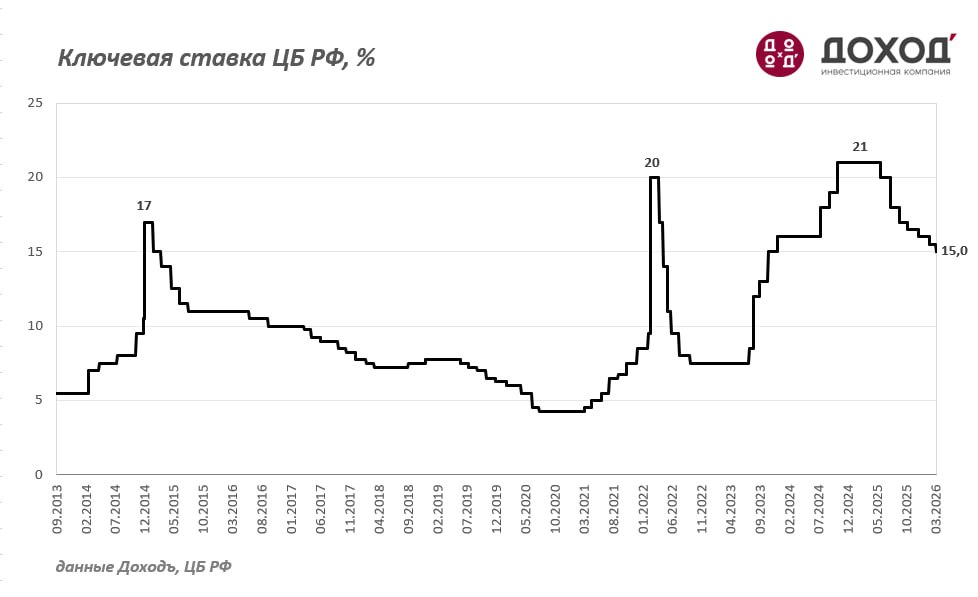

Какое решение по ключевой ставке будет принято на заседании Совета директоров

Банка России 20 марта?

Банка России 20 марта?

Anonymous Poll

2%

Повышение (>15.5%)

19%

Без изменений (15.5%)

57%

-50бп (15%)

9%

-100бп (14.5%)

2%

Снижениее более -100бп (<14.5%)

11%

Хочу посмотреть ответы

👍40❤5👎1

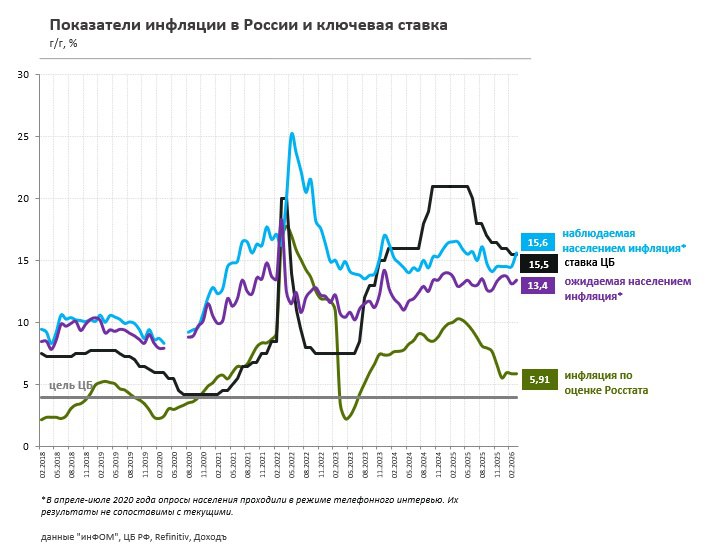

Инфляционные ожидания населения в марте

Источник:

https://www.cbr.ru/Collection/Collection/File/59750/inFOM_26-03.pdf

https://www.cbr.ru/Collection/Collection/File/59680/Infl_exp_26-02.pdf

Источник:

https://www.cbr.ru/Collection/Collection/File/59750/inFOM_26-03.pdf

https://www.cbr.ru/Collection/Collection/File/59680/Infl_exp_26-02.pdf

{kind=link}

👍14😁10😢4❤2

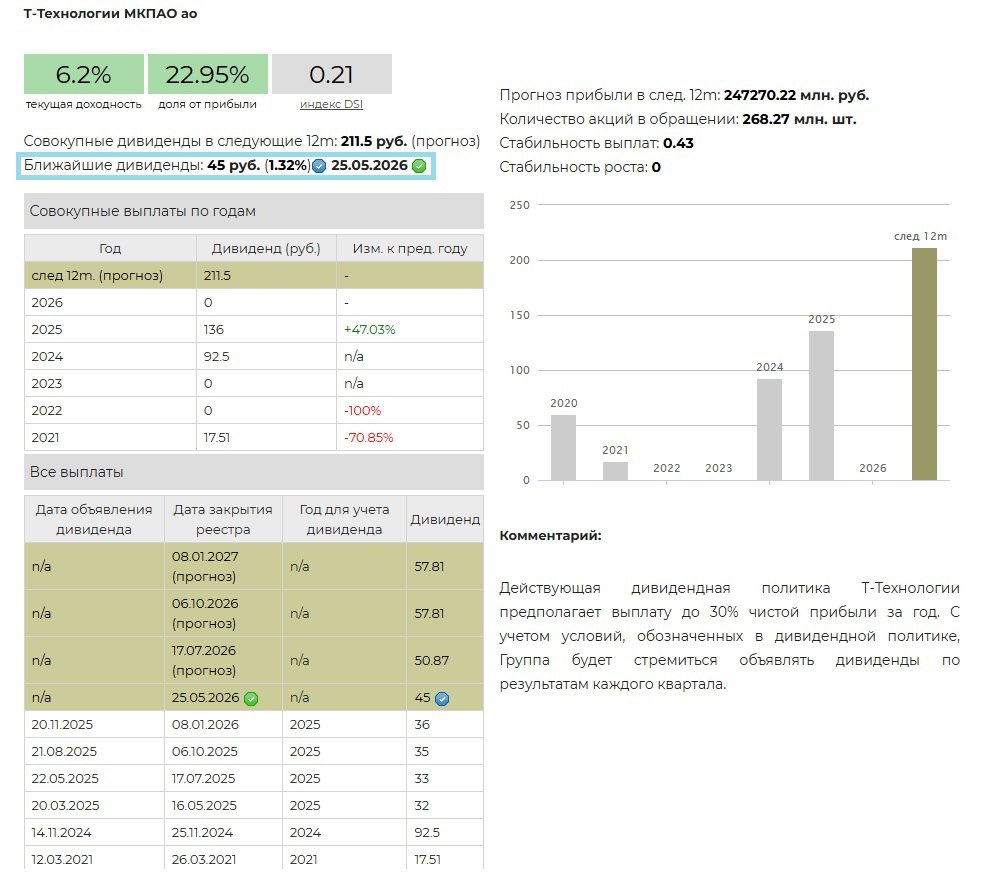

💰 Т-Технологии – дивиденды

Совет директоров Т-Технологии рекомендовал выплату дивидендов за 4 квартал 2025 г. в размере 45 рублей на акцию (или 4,5 руб. с учетом сплита акций). Дата закрытия реестра – 25 мая 2026 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 1,32%

Ожидаемая доходность в следующие 12 мес.: 6,2%

▪️ Дивидендная политика

Действующая дивидендная политика Т-Технологии предполагает выплату до 30% чистой прибыли за год. С учетом условий, обозначенных в дивидендной политике, Группа будет стремиться объявлять дивиденды по результатам каждого квартала.

▪️ Ожидания и комментарии

Чистые процентные доходы компании за 12 месяцев 2025 г. составили 520 млрд руб. (+37% г/г). Значение чистой прибыли составило 177 млрд руб. (+44,6%).

Сумма рекомендуемой выплаты оказалась немного выше наших ожиданий. Объявленная сумма дивидендов составляет 19,7% от квартальной чистой прибыли по МСФО.

▪️ В портфелях

✅ Акции Т-Технологии входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD, и в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

==========

👉 Т-Технологии в сервисе Дивиденды

👉 Т-Технологии в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Совет директоров Т-Технологии рекомендовал выплату дивидендов за 4 квартал 2025 г. в размере 45 рублей на акцию (или 4,5 руб. с учетом сплита акций). Дата закрытия реестра – 25 мая 2026 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 1,32%

Ожидаемая доходность в следующие 12 мес.: 6,2%

▪️ Дивидендная политика

Действующая дивидендная политика Т-Технологии предполагает выплату до 30% чистой прибыли за год. С учетом условий, обозначенных в дивидендной политике, Группа будет стремиться объявлять дивиденды по результатам каждого квартала.

▪️ Ожидания и комментарии

Чистые процентные доходы компании за 12 месяцев 2025 г. составили 520 млрд руб. (+37% г/г). Значение чистой прибыли составило 177 млрд руб. (+44,6%).

Сумма рекомендуемой выплаты оказалась немного выше наших ожиданий. Объявленная сумма дивидендов составляет 19,7% от квартальной чистой прибыли по МСФО.

▪️ В портфелях

✅ Акции Т-Технологии входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD, и в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

==========

👉 Т-Технологии в сервисе Дивиденды

👉 Т-Технологии в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍32❤23🔥12👌1

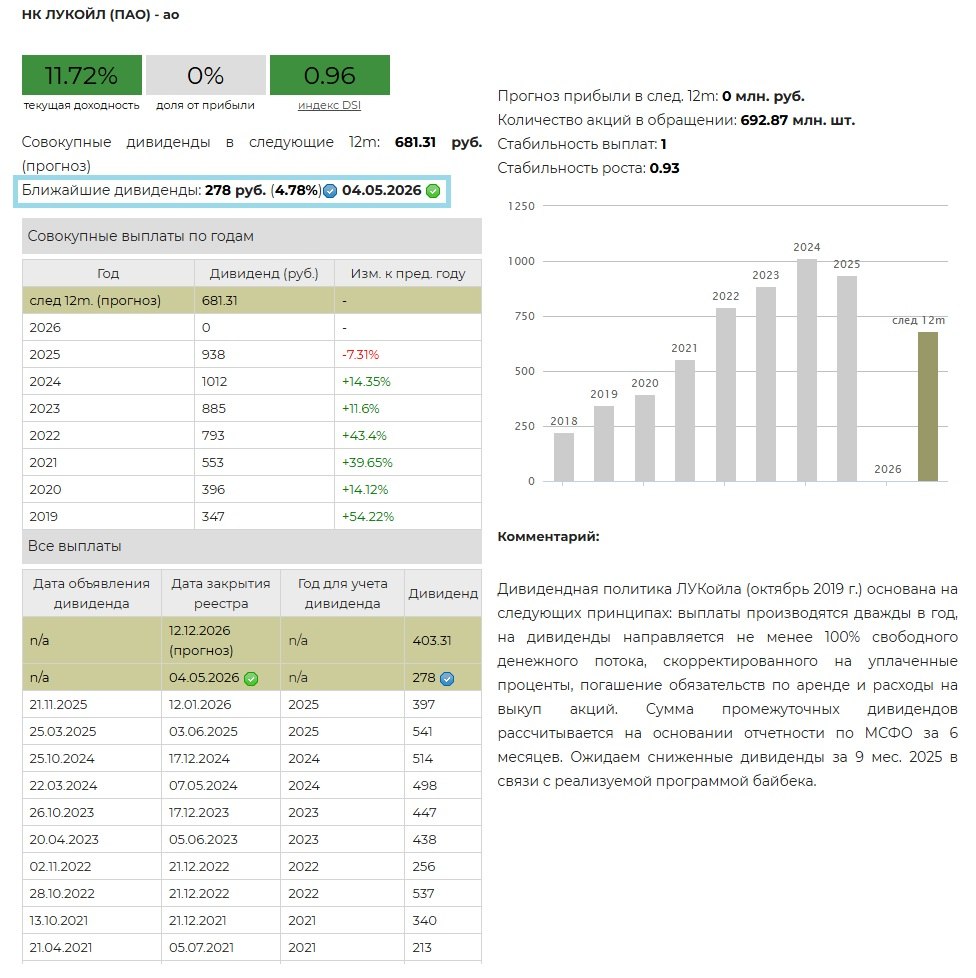

💰 Лукойл - дивиденды

Совет директоров Лукойла рекомендовал выплату дивидендов за 2-ое полугодие 2025 г. в размере 278 рублей на акцию. Дата закрытия реестра 4 мая 2026 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 4,78%

Ожидаемая доходность в следующие 12 мес.: 11,72%

▪️ Дивидендная политика

Дивидендная политика Лукойла (октябрь 2019 г.) основана на следующих принципах: выплаты производятся дважды в год, на дивиденды направляется не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Сумма промежуточных дивидендов рассчитывается на основании отчетности по МСФО за 6 месяцев.

▪️ Ожидания и комментарии

Выручка Компании от продолжающей деятельности за 2025 г. составила 3,77 трлн руб. (-14,8% г/г). Операционная прибыль 526,6 млрд руб. (-50,2%). Чистый убыток составил 1,06 трлн руб. против прибыли в 851,5 млрд руб. годом ранее. Причина убытка связана со списанием инвестиции в LUKOIL INTERNATIONAL, признав убыток от обесценения в 1,66 трлн руб., результаты международных активов Компания отразила как результат прекращенной деятельности. Международный бизнес ЛУКОЙЛа под санкциями и находится в процессе продажи.

Сумма рекомендуемой выплаты ниже наших ожиданий.

▪️ В портфелях

✅ Акции Лукойл входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD и в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓Не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

==========

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Совет директоров Лукойла рекомендовал выплату дивидендов за 2-ое полугодие 2025 г. в размере 278 рублей на акцию. Дата закрытия реестра 4 мая 2026 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 4,78%

Ожидаемая доходность в следующие 12 мес.: 11,72%

▪️ Дивидендная политика

Дивидендная политика Лукойла (октябрь 2019 г.) основана на следующих принципах: выплаты производятся дважды в год, на дивиденды направляется не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Сумма промежуточных дивидендов рассчитывается на основании отчетности по МСФО за 6 месяцев.

▪️ Ожидания и комментарии

Выручка Компании от продолжающей деятельности за 2025 г. составила 3,77 трлн руб. (-14,8% г/г). Операционная прибыль 526,6 млрд руб. (-50,2%). Чистый убыток составил 1,06 трлн руб. против прибыли в 851,5 млрд руб. годом ранее. Причина убытка связана со списанием инвестиции в LUKOIL INTERNATIONAL, признав убыток от обесценения в 1,66 трлн руб., результаты международных активов Компания отразила как результат прекращенной деятельности. Международный бизнес ЛУКОЙЛа под санкциями и находится в процессе продажи.

Сумма рекомендуемой выплаты ниже наших ожиданий.

▪️ В портфелях

✅ Акции Лукойл входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD и в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓Не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

==========

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍45❤20🔥2

{kind=link}

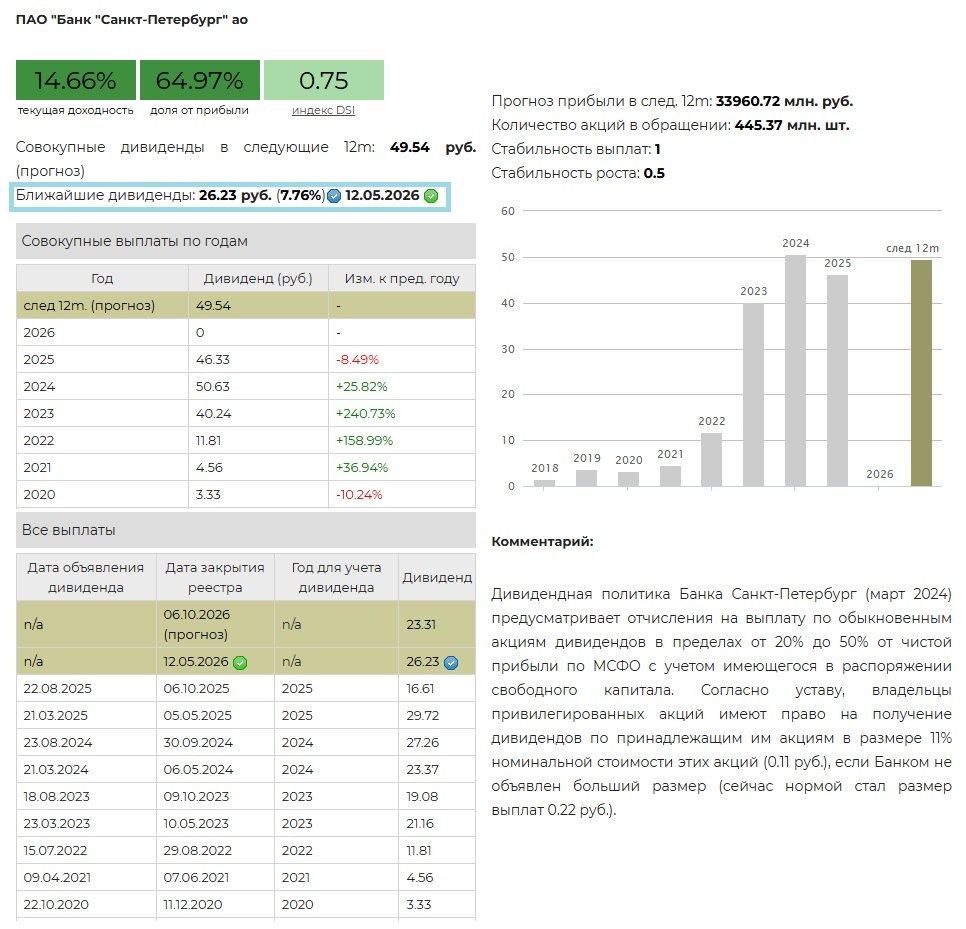

💰 Банк Санкт-Петербург – дивиденды

Совет директоров Банка Санкт-Петербург рекомендовал выплату дивидендов за 2025 г. в размере 26,23 руб. на обыкновенную акцию и 0,22 руб. на привилегированную акцию. Дата закрытия реестра 12 мая 2026 г.

▪️ Доходность

Дивидендная доходность обыкновенных акций по текущим ценам: 7,76%.

Дивидендная доходность привилегированных акций по текущим ценам: 0,36%.

Ожидаемая доходность обыкновенных акций в следующие 12 мес.: 14,66%

Ожидаемая доходность привилегированных акций в следующие 12 мес.: 0,73%

▪️ Дивидендная политика

Дивидендная политика Банка Санкт-Петербург (март 2024) предусматривает отчисления на выплату по обыкновенным акциям дивидендов в пределах от 20% до 50% от чистой прибыли по МСФО с учетом имеющегося в распоряжении свободного капитала. Согласно уставу, владельцы привилегированных акций имеют право на получение дивидендов по принадлежащим им акциям в размере 11% номинальной стоимости этих акций (0.11 руб.), если Банком не объявлен больший размер (сейчас нормой стал размер выплат 0.22 руб.).

▪️ Ожидания и комментарии

Процентные доходы компании за 2025 г. достигли 203,3 млрд руб. (+31,9% г/г). Чистые процентные доходы 77,8 млрд руб. (+10,2%), чистая прибыль 37,8 млрд руб. (-25,5%).

Сумма рекомендуемой выплаты оказалась в рамках наших ожиданий. В итоге объявленная сумма совокупных дивидендов составляет 50% от годовой чистой прибыли по МСФО (с учетом ранее выплаченных). Чистая прибыль и капитал позволяли выплатить привычные 50% прибыли. Помимо этого, Наблюдательный совет Банка Санкт-Петербург принял решение о приобретении собственных обыкновенных акций в количестве 9 млн штук (около 2% от общего количества акций) по цене приобретения одной акции 340 рублей.

▪️ В портфелях

✅ В настоящий момент обыкновенные акции Банка Санкт-Петербург входят в наши Индекс акций роста РФ IRGRO и БПИФ GROD, Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Банк Санкт-Петербург-ао в сервисе Дивиденды

👉 Банк Санкт-Петербург-ап в сервисе Дивиденды

👉 Банк Санкт-Петербург в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Совет директоров Банка Санкт-Петербург рекомендовал выплату дивидендов за 2025 г. в размере 26,23 руб. на обыкновенную акцию и 0,22 руб. на привилегированную акцию. Дата закрытия реестра 12 мая 2026 г.

▪️ Доходность

Дивидендная доходность обыкновенных акций по текущим ценам: 7,76%.

Дивидендная доходность привилегированных акций по текущим ценам: 0,36%.

Ожидаемая доходность обыкновенных акций в следующие 12 мес.: 14,66%

Ожидаемая доходность привилегированных акций в следующие 12 мес.: 0,73%

▪️ Дивидендная политика

Дивидендная политика Банка Санкт-Петербург (март 2024) предусматривает отчисления на выплату по обыкновенным акциям дивидендов в пределах от 20% до 50% от чистой прибыли по МСФО с учетом имеющегося в распоряжении свободного капитала. Согласно уставу, владельцы привилегированных акций имеют право на получение дивидендов по принадлежащим им акциям в размере 11% номинальной стоимости этих акций (0.11 руб.), если Банком не объявлен больший размер (сейчас нормой стал размер выплат 0.22 руб.).

▪️ Ожидания и комментарии

Процентные доходы компании за 2025 г. достигли 203,3 млрд руб. (+31,9% г/г). Чистые процентные доходы 77,8 млрд руб. (+10,2%), чистая прибыль 37,8 млрд руб. (-25,5%).

Сумма рекомендуемой выплаты оказалась в рамках наших ожиданий. В итоге объявленная сумма совокупных дивидендов составляет 50% от годовой чистой прибыли по МСФО (с учетом ранее выплаченных). Чистая прибыль и капитал позволяли выплатить привычные 50% прибыли. Помимо этого, Наблюдательный совет Банка Санкт-Петербург принял решение о приобретении собственных обыкновенных акций в количестве 9 млн штук (около 2% от общего количества акций) по цене приобретения одной акции 340 рублей.

▪️ В портфелях

✅ В настоящий момент обыкновенные акции Банка Санкт-Петербург входят в наши Индекс акций роста РФ IRGRO и БПИФ GROD, Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Банк Санкт-Петербург-ао в сервисе Дивиденды

👉 Банк Санкт-Петербург-ап в сервисе Дивиденды

👉 Банк Санкт-Петербург в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍27❤23🔥11

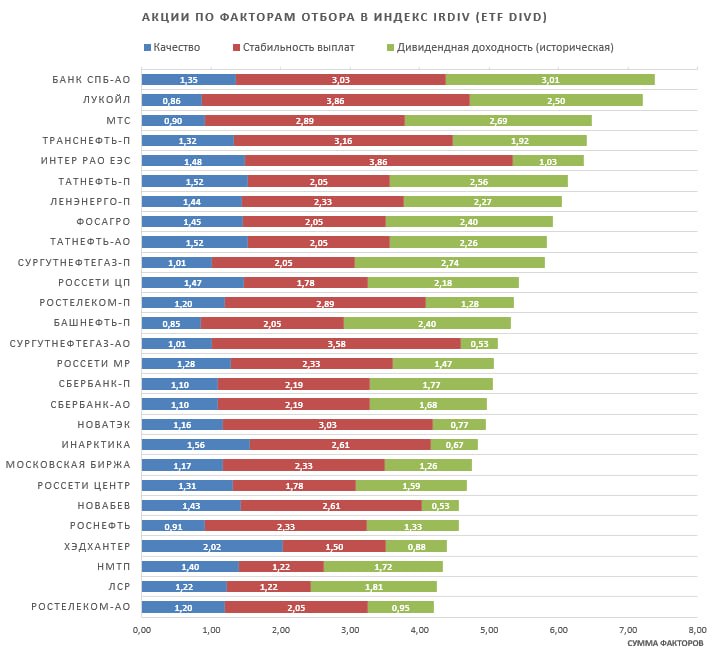

DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ. Весенняя ребалансировка 2026

19 марта вступила в силу новая структура индекса российских дивидендных акций IRDIV, и мы в одиннадцатый раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

Презентация индекса IRDIV (pdf)

🔹 Отбор акций

Очередная ребалансировка индекса прошла без сюрпризов - все благодаря полноте и качеству исходных данных. Эмитенты своевременно раскрывают отчетность в полном объеме, а любые отклонения носят единичный характер и не влияют на общую картину (в отличие от больших проблем в 2022-2024 гг.). Такой уровень прозрачности позволяет нам уверенно проводить процедуру без ручных вмешательств.

🔹 Вошли / Вышли

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги ЛСР.

📕 Акции Северсталь покидают индекс и фонд.

🔹 Взвешивание

Взвешивание отобранных в состав индекса акций осуществляется, как обычно, в соответствии с рыночной капитализацией каждой акции с учетом free-float. В случае, если в состав попадают несколько типов акций одного эмитента, веса для них распределяются равномерно. Ограничение на одного эмитента составляет 7%, что повышает возможности фонда лучше следовать индексу, учитывая регуляторные ограничения.

🔹 Факторы и параметры

Вклад каждого из факторов отбора в индекс для каждой акции можно увидеть на диаграмме внизу поста. Уровень отражения инвестиционных факторов в IRDIV и в индексе МосБиржи, а также отраслевую структуру и базовые параметры вы можете найти в полной версии этого поста в Дзен, а также в этой презентации (pdf).

Ожидаемая дивидендная доходность в следующие 12 мес. составляет 9,34%. Аналогичный показатель для индекса МосБиржи – 7,33%. За этими показателями можно следить в нашем сервисе Дивиденды (наберите в поиске "индекс").

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRDIV: https://www.dohod.ru/analytic/indexes/irdiv/

👉 Больше информации о фонде DIVD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/divd

=========

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах.

Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим новым биржевым фондом широкого денежного рынка GOOD ETF.

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций.

19 марта вступила в силу новая структура индекса российских дивидендных акций IRDIV, и мы в одиннадцатый раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

Презентация индекса IRDIV (pdf)

🔹 Отбор акций

Очередная ребалансировка индекса прошла без сюрпризов - все благодаря полноте и качеству исходных данных. Эмитенты своевременно раскрывают отчетность в полном объеме, а любые отклонения носят единичный характер и не влияют на общую картину (в отличие от больших проблем в 2022-2024 гг.). Такой уровень прозрачности позволяет нам уверенно проводить процедуру без ручных вмешательств.

🔹 Вошли / Вышли

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги ЛСР.

📕 Акции Северсталь покидают индекс и фонд.

🔹 Взвешивание

Взвешивание отобранных в состав индекса акций осуществляется, как обычно, в соответствии с рыночной капитализацией каждой акции с учетом free-float. В случае, если в состав попадают несколько типов акций одного эмитента, веса для них распределяются равномерно. Ограничение на одного эмитента составляет 7%, что повышает возможности фонда лучше следовать индексу, учитывая регуляторные ограничения.

🔹 Факторы и параметры

Вклад каждого из факторов отбора в индекс для каждой акции можно увидеть на диаграмме внизу поста. Уровень отражения инвестиционных факторов в IRDIV и в индексе МосБиржи, а также отраслевую структуру и базовые параметры вы можете найти в полной версии этого поста в Дзен, а также в этой презентации (pdf).

Ожидаемая дивидендная доходность в следующие 12 мес. составляет 9,34%. Аналогичный показатель для индекса МосБиржи – 7,33%. За этими показателями можно следить в нашем сервисе Дивиденды (наберите в поиске "индекс").

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRDIV: https://www.dohod.ru/analytic/indexes/irdiv/

👉 Больше информации о фонде DIVD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/divd

=========

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах.

Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим новым биржевым фондом широкого денежного рынка GOOD ETF.

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций.

{kind=link}

👍25❤24

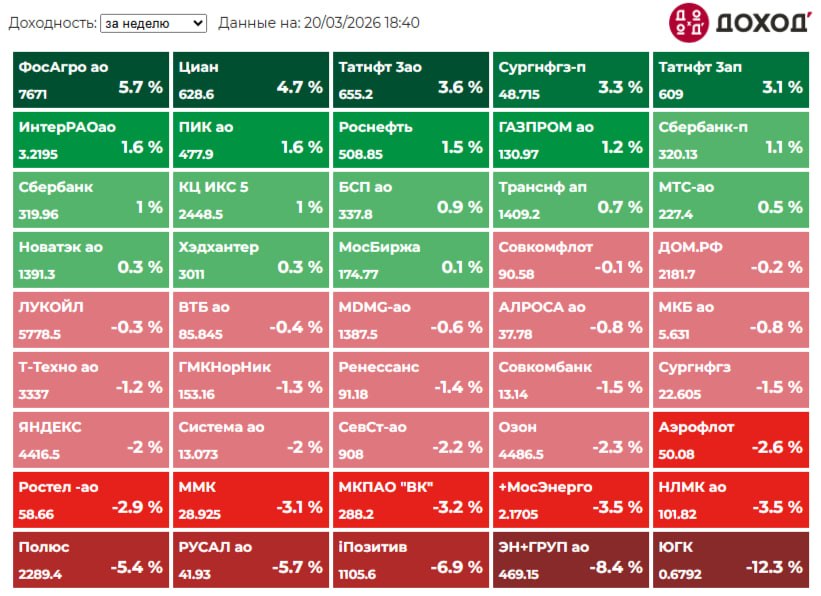

Индекс МосБиржи по итогам недели: -0,24%

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

ФосАгро: +5,7%

Циан: +4,7%

Татнефть ао: +3,6%

Сургутнефтегаз ап: +3,3%

Татнефть ап: +3,1%

⬇️ Аутсайдеры

ЮГК: -12,3%

Эн+ Груп: -8,4%

Позитив: -6,9%

РУСАЛ: -5,7%

Полюс: -5,4%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

ФосАгро: +5,7%

Циан: +4,7%

Татнефть ао: +3,6%

Сургутнефтегаз ап: +3,3%

Татнефть ап: +3,1%

⬇️ Аутсайдеры

ЮГК: -12,3%

Эн+ Груп: -8,4%

Позитив: -6,9%

РУСАЛ: -5,7%

Полюс: -5,4%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍30🔥4❤3😢3👎1

История показывает ситуации с ужасными шансами на успех: чистка крыш без страховки, вождение в нетрезвом виде, уклонение от уплаты налогов, концентрированные позиции в акциях, торговля с плечом, слияния и поглощения, стартапы, pre-ipo.

Тем не менее, целые поколения маршируют по одному и тому же пути, даже после того, как им показали исторические доказательства бренности этого похода.

Когда люди кажутся уверенными в успехе таких обреченных начинаний, они не просто лгут другим. Они сами в это верят. «Я особенный, в этот раз все по-другому и все такое.»

Как объясняет эволюционный биолог Роберт Триверс, этот психологический трюк дает преимущество в выживании. Демонстрация уверенности увеличивает шансы отпугнуть конкурента или заполучить партнера. А еще она дает шанс достигнуть невиданного успеха, пусть во многом и случайного.

Нет лучшего способа продемонстрировать уверенность, чем действительно чувствовать себя уверенно, даже если это заблуждение.

В этот список гнусных действий намеренно включены стартапы и pre-ipo, чтобы проиллюстрировать, как, казалось бы, неисправная ментальная установка полезна для человечества.

Это современный эквивалент излишне самоуверенного выхода из безопасной пещеры на охоту. Большинство, возможно, не вернется, но это чистый позитив для генофонда.

#доходъюмор

Тем не менее, целые поколения маршируют по одному и тому же пути, даже после того, как им показали исторические доказательства бренности этого похода.

Когда люди кажутся уверенными в успехе таких обреченных начинаний, они не просто лгут другим. Они сами в это верят. «Я особенный, в этот раз все по-другому и все такое.»

Как объясняет эволюционный биолог Роберт Триверс, этот психологический трюк дает преимущество в выживании. Демонстрация уверенности увеличивает шансы отпугнуть конкурента или заполучить партнера. А еще она дает шанс достигнуть невиданного успеха, пусть во многом и случайного.

Нет лучшего способа продемонстрировать уверенность, чем действительно чувствовать себя уверенно, даже если это заблуждение.

В этот список гнусных действий намеренно включены стартапы и pre-ipo, чтобы проиллюстрировать, как, казалось бы, неисправная ментальная установка полезна для человечества.

Это современный эквивалент излишне самоуверенного выхода из безопасной пещеры на охоту. Большинство, возможно, не вернется, но это чистый позитив для генофонда.

#доходъюмор

👍68😁17❤14🔥9😢1

Качество эмитента облигаций. Улучшаем расчет - март 2026

События на рынке облигаций вновь определили изменения в нашем сервисе "Анализ облигаций". Мы обновили алгоритмы расчета показателя "Качество эмитента" (Quality), усилив компонент оценки ликвидности. Теперь метрика еще чувствительнее к неблагоприятным изменениям.

Качество эмитента - это агрегированный рейтинг эмитента, отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Мы используем этот показатель, чтобы отличать качество эмитентов внутри одного кредитного рейтинга.

Еще подробнее о показателе Качества эмитента читайте здесь.

🔹 Основная проблема - завышенные показатели качества эмитента в условиях низкого уровня ликвидности

На этом этапе мы сосредоточились на проблеме недостаточного учета низкой ликвидности в показателе Качества баланса (B) и итоговом Качестве эмитента (Quality) соответственно. Для этого мы работали над решением следующих проблем:

▪️Недостаточный учет влияния высокого краткосрочного долга при низкой моментальной ликвидности

Одним из улучшений методики стала идентификация паттерна, предшествующего техническому дефолту. Речь идет о ситуации, где низкая моментальная ликвидность накладывается на чрезмерную долю краткосрочного долга. Подобная структура баланса крайне уязвима: она несет в себе высокую вероятность кассовых разрывов и риск рефинансирования.

В связи с этим мы установили правило, согласно которому в случае, если у эмитента наблюдается низкий рейтинг моментальной ликвидности (<=3) совместно с высокой долей краткосрочного долга (рейтинг <=3), показатель качества баланса (B) не может быть выше 3.

На Уральской кузнице это отразилось в виде снижения рейтинга качества баланса (B) с 6.3 до 3.0, что подсвечивает проблему платежеспособности эмитента в краткосрочной перспективе.

▪️Недостаточный учет критичности низкой моментальной ликвидности в условиях работы штрафов за качество прибыли и баланса

Ранее мы усовершенствовали расчет штрафа/премии DP3, отражающий денежный поток эмитента. Более подробно ознакомиться с изменениями в методике можно в этой статье.

Технический дефолт Центр-резерв стал одной из причин пересмотра методики оценки качества баланса в связи с комбинацией низкой моментальной ликвидности и штрафов DP2 и DP3, указывающих на проблемы с качеством прибыли эмитента и управлением операционного денежного потока: если рейтинг моментальной ликвидности <=3 при срабатывании штрафов DP2 и DP3, показатель качества баланса (B) не может быть выше 3.

Учет данного изменения повлиял на снижение качества баланса Центр-резерв с 6.06 до 4.0. Текущее состояние показателя отражает слабую ликвидность и денежный поток эмитента.

В случае удовлетворительного показателя моментальной ликвидности (> 3) и наличия штрафов DP2 и DP3 итоговый показатель качества эмитента (Quality) не может быть выше 4.8. Работа штрафов указывает на некоторые проблемы в части эффективности использования активов для генерации операционного денежного потока или достаточности операционного денежного потока для покрытия текущих обязательств.

Например, это отразилось на Алросе, итоговый рейтинг которой в результате изменений снизился с 6,5 до 4.8. Это лучше отражает текущее состояние эмитента с учетом низкого качества прибыли.

👉👉 Полная версия этой статьи с инфографикой и примерами - в Дзен

👉 Пост о том, как подготовить портфель в условиях высокой вероятности дефолтов

======

Методика расчета кредитного рейтинга и показателя качества эмитента представлена здесь.

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций.

#доходъоблигации

События на рынке облигаций вновь определили изменения в нашем сервисе "Анализ облигаций". Мы обновили алгоритмы расчета показателя "Качество эмитента" (Quality), усилив компонент оценки ликвидности. Теперь метрика еще чувствительнее к неблагоприятным изменениям.

Качество эмитента - это агрегированный рейтинг эмитента, отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Мы используем этот показатель, чтобы отличать качество эмитентов внутри одного кредитного рейтинга.

Еще подробнее о показателе Качества эмитента читайте здесь.

🔹 Основная проблема - завышенные показатели качества эмитента в условиях низкого уровня ликвидности

На этом этапе мы сосредоточились на проблеме недостаточного учета низкой ликвидности в показателе Качества баланса (B) и итоговом Качестве эмитента (Quality) соответственно. Для этого мы работали над решением следующих проблем:

▪️Недостаточный учет влияния высокого краткосрочного долга при низкой моментальной ликвидности

Одним из улучшений методики стала идентификация паттерна, предшествующего техническому дефолту. Речь идет о ситуации, где низкая моментальная ликвидность накладывается на чрезмерную долю краткосрочного долга. Подобная структура баланса крайне уязвима: она несет в себе высокую вероятность кассовых разрывов и риск рефинансирования.

В связи с этим мы установили правило, согласно которому в случае, если у эмитента наблюдается низкий рейтинг моментальной ликвидности (<=3) совместно с высокой долей краткосрочного долга (рейтинг <=3), показатель качества баланса (B) не может быть выше 3.

На Уральской кузнице это отразилось в виде снижения рейтинга качества баланса (B) с 6.3 до 3.0, что подсвечивает проблему платежеспособности эмитента в краткосрочной перспективе.

▪️Недостаточный учет критичности низкой моментальной ликвидности в условиях работы штрафов за качество прибыли и баланса

Ранее мы усовершенствовали расчет штрафа/премии DP3, отражающий денежный поток эмитента. Более подробно ознакомиться с изменениями в методике можно в этой статье.

Технический дефолт Центр-резерв стал одной из причин пересмотра методики оценки качества баланса в связи с комбинацией низкой моментальной ликвидности и штрафов DP2 и DP3, указывающих на проблемы с качеством прибыли эмитента и управлением операционного денежного потока: если рейтинг моментальной ликвидности <=3 при срабатывании штрафов DP2 и DP3, показатель качества баланса (B) не может быть выше 3.

Учет данного изменения повлиял на снижение качества баланса Центр-резерв с 6.06 до 4.0. Текущее состояние показателя отражает слабую ликвидность и денежный поток эмитента.

В случае удовлетворительного показателя моментальной ликвидности (> 3) и наличия штрафов DP2 и DP3 итоговый показатель качества эмитента (Quality) не может быть выше 4.8. Работа штрафов указывает на некоторые проблемы в части эффективности использования активов для генерации операционного денежного потока или достаточности операционного денежного потока для покрытия текущих обязательств.

Например, это отразилось на Алросе, итоговый рейтинг которой в результате изменений снизился с 6,5 до 4.8. Это лучше отражает текущее состояние эмитента с учетом низкого качества прибыли.

👉👉 Полная версия этой статьи с инфографикой и примерами - в Дзен

👉 Пост о том, как подготовить портфель в условиях высокой вероятности дефолтов

======

Методика расчета кредитного рейтинга и показателя качества эмитента представлена здесь.

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций.

#доходъоблигации

{kind=link}

👍60❤12👏9🔥1