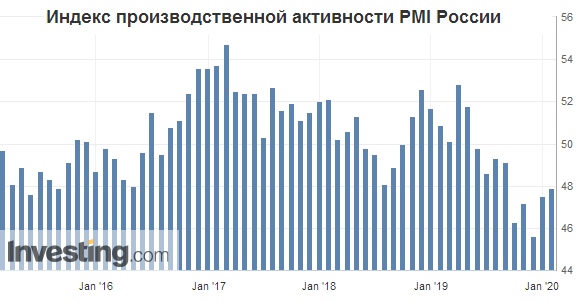

⛏ По итогам января 2020 года индекс деловой активности (PMI) обрабатывающих отраслей РФ вырос с 47,5 до 47,9 пункта – сообщается в исследовании аналитического агентства IHS Markit.

«Обрабатывающие отрасли России вновь указали на ослабление деловой конъюнктуры в январе, в основном обусловленное дальнейшим сокращением объёмов производства и новых заказов. Сохранение слабого спроса также привело к очередному падению занятости. Тем не менее, следует отметить, что темпы сокращения объёмов производства, новых заказов и занятости замедлились до минимальных за пять месяцев. В результате деловые ожидания повысились до существенного уровня», - отмечается в обзоре.

В IHS Markit добавили, что текущий индекс указывает «на умеренное ослабление деловой конъюнктуры», а также на замедление темпов сокращения в обрабатывающих отраслях до минимальных с августа прошлого года. Одним из факторов более низкого общего снижения индекса PMI стало замедление сокращения объемов производств, при этом компании утверждают, что снижение производства связано с низкой покупательской способностью и слабым спросом.

В исследовании указывается, что в январе продолжили существенно сокращаться новые заказы - как внутренние, так и экспортные. При этом по сравнению с уровнем октября общие темпы сокращения замедлились.

Деловая уверенность, в свою очередь, повысилась в начале года. Степень оптимизма производителей достигла пятимесячного максимума, так как компании планируют в ближайшие 12 месяцев запуск новой продукции и надеются на увеличение спроса.

«Производители начали 2020 год с низкой отметки, так как объёмы производство и новых заказов продолжали падать. Однако производители прогнозируют улучшение в предстоящем году, в то время как деловые ожидания повысились в январе. Наш текущий прогноз относительно роста промышленного производства в первые три месяца 2020 года составляет чуть менее 2% по сравнению с тем же периодом год назад, при этом расширение будет постепенно ускоряться в течение года», - подчеркнула экономист компании IHS Markit Шиан Джонс, слова которой приводятся в сообщении.

«Обрабатывающие отрасли России вновь указали на ослабление деловой конъюнктуры в январе, в основном обусловленное дальнейшим сокращением объёмов производства и новых заказов. Сохранение слабого спроса также привело к очередному падению занятости. Тем не менее, следует отметить, что темпы сокращения объёмов производства, новых заказов и занятости замедлились до минимальных за пять месяцев. В результате деловые ожидания повысились до существенного уровня», - отмечается в обзоре.

В IHS Markit добавили, что текущий индекс указывает «на умеренное ослабление деловой конъюнктуры», а также на замедление темпов сокращения в обрабатывающих отраслях до минимальных с августа прошлого года. Одним из факторов более низкого общего снижения индекса PMI стало замедление сокращения объемов производств, при этом компании утверждают, что снижение производства связано с низкой покупательской способностью и слабым спросом.

В исследовании указывается, что в январе продолжили существенно сокращаться новые заказы - как внутренние, так и экспортные. При этом по сравнению с уровнем октября общие темпы сокращения замедлились.

Деловая уверенность, в свою очередь, повысилась в начале года. Степень оптимизма производителей достигла пятимесячного максимума, так как компании планируют в ближайшие 12 месяцев запуск новой продукции и надеются на увеличение спроса.

«Производители начали 2020 год с низкой отметки, так как объёмы производство и новых заказов продолжали падать. Однако производители прогнозируют улучшение в предстоящем году, в то время как деловые ожидания повысились в январе. Наш текущий прогноз относительно роста промышленного производства в первые три месяца 2020 года составляет чуть менее 2% по сравнению с тем же периодом год назад, при этом расширение будет постепенно ускоряться в течение года», - подчеркнула экономист компании IHS Markit Шиан Джонс, слова которой приводятся в сообщении.

{kind=link}

Если вы возьмёте операционные результаты ГМК Норильский Никель и попытаетесь сопоставить их с ценами на каждый из металлов, то получите очевидное доказательство того, что финансовые результаты компании за 2019 год окажутся очень сильными и отметятся новыми историческими рекордами по основным показателям (вряд ли кто-то сомневался).

Палладий и никель, которые приносят сейчас порядка 60% от совокупной выручки ГМК, отметились в минувшем году положительной динамикой цен на эти металлы (в первую очередь конечно же палладий!), а потому практически неизменившиеся цены на платину и изрядно снизившиеся котировки меди окажут лишь небольшое давление на итоговый финансовый результат.

А если вспомнить про то, что вся линейка металлов, производством которых занимается ГМК, по итогам 2019 года продемонстрировала положительную динамику, то и об этих нюансах на товарных рынках можно спокойно позабывать и не акцентировать на них своё внимание.

#GMKN

Палладий и никель, которые приносят сейчас порядка 60% от совокупной выручки ГМК, отметились в минувшем году положительной динамикой цен на эти металлы (в первую очередь конечно же палладий!), а потому практически неизменившиеся цены на платину и изрядно снизившиеся котировки меди окажут лишь небольшое давление на итоговый финансовый результат.

А если вспомнить про то, что вся линейка металлов, производством которых занимается ГМК, по итогам 2019 года продемонстрировала положительную динамику, то и об этих нюансах на товарных рынках можно спокойно позабывать и не акцентировать на них своё внимание.

#GMKN

🛫 Любопытно, как вопреки ожиданиям и страхам на фоне разгорающейся эпидемии коронавируса, Аэрофлоту удаётся расчищать информационный фон и смещать его в положительную для себя область.

Начали падать котировки мировых цен на нефть – хорошо, российские авиакомпании поспешили ограничить перелёты в Китай – вообще прекрасно: теперь из отечественных авиаперевозчиков в эту страну летает только Аэрофлот (в Пекин, Шанхай, Гуанчжоу и Гонконг).

Наконец, ближе к закрытию торгов, стало известно ещё и о достаточно неплохой бухгалтерской отчётности Аэрофлота по РСБУ за 2019 год (напомню,). Правда, реагировать на неё следует весьма сдержанно, т.к. во-первых российские стандарты не учитывают «дочек» (поэтому МСФО в этом смысле является куда более показательной), а во-вторых, несмотря на то, что чистая прибыль компании за отчётный период практически удвоилась до 5,3 млрд рублей, она по-прежнему находится далеко от оптимальной формы, ведь себестоимость продаж (сразу по ряду определяющих статей) второй год кряду продолжает серьёзно давить на финансовые показатели.

В-общем, есть надежда, что акции Аэрофлота смогут удержаться от глубокого снижения, как пророчили многие, а возможно на сильной отчётности по МСФО и вовсе предпримут попытки для роста. Тем не менее, я их не считаю сейчас привлекательной инвестиционной идеей на нашем рынке, т.к. на фоне назревшей коррекции есть другие, более интересные инвестиционные кейсы.

#AFLT

Начали падать котировки мировых цен на нефть – хорошо, российские авиакомпании поспешили ограничить перелёты в Китай – вообще прекрасно: теперь из отечественных авиаперевозчиков в эту страну летает только Аэрофлот (в Пекин, Шанхай, Гуанчжоу и Гонконг).

Наконец, ближе к закрытию торгов, стало известно ещё и о достаточно неплохой бухгалтерской отчётности Аэрофлота по РСБУ за 2019 год (напомню,). Правда, реагировать на неё следует весьма сдержанно, т.к. во-первых российские стандарты не учитывают «дочек» (поэтому МСФО в этом смысле является куда более показательной), а во-вторых, несмотря на то, что чистая прибыль компании за отчётный период практически удвоилась до 5,3 млрд рублей, она по-прежнему находится далеко от оптимальной формы, ведь себестоимость продаж (сразу по ряду определяющих статей) второй год кряду продолжает серьёзно давить на финансовые показатели.

В-общем, есть надежда, что акции Аэрофлота смогут удержаться от глубокого снижения, как пророчили многие, а возможно на сильной отчётности по МСФО и вовсе предпримут попытки для роста. Тем не менее, я их не считаю сейчас привлекательной инвестиционной идеей на нашем рынке, т.к. на фоне назревшей коррекции есть другие, более интересные инвестиционные кейсы.

#AFLT

{kind=link}

Более половины роста российского рынка акций в 2019 году обеспечили бумаги всего трёх компаний - Газпром, Сбербанк и ЛУКОЙЛ, а российские акции в целом в минувшем году стали одними из самых высокодоходных вложений в мире.

Четверть всего роста рынка акций (26%) пришлась на бумаги единственного эмитента — Газпром. Ещё 16% дали бумаги Сбербанк и 14% — ЛУКОЙЛ, то есть они совокупно обеспечили 56% роста рынка. Акции ГМК Норильский Никель дали ещё 9% прироста, на пятом месте по вкладу — бумаги Сургутнефтегаз (6%). На десятку эмитентов, в которую помимо перечисленных вошли также Яндекс, НОВАТЭК, Татнефть, МТС и Роснефть, пришлось уже 84% всего годового роста индекса РТС.

Источник

Четверть всего роста рынка акций (26%) пришлась на бумаги единственного эмитента — Газпром. Ещё 16% дали бумаги Сбербанк и 14% — ЛУКОЙЛ, то есть они совокупно обеспечили 56% роста рынка. Акции ГМК Норильский Никель дали ещё 9% прироста, на пятом месте по вкладу — бумаги Сургутнефтегаз (6%). На десятку эмитентов, в которую помимо перечисленных вошли также Яндекс, НОВАТЭК, Татнефть, МТС и Роснефть, пришлось уже 84% всего годового роста индекса РТС.

Источник

{kind=link}

Вспоминаем, что основной бизнес Группы ЛСР сосредоточен в Санкт-Петербурге и Москве и радостно смотрим на динамику изменения индекса недвижимости в этих регионах.

А ещё рекомендую восстановить в памяти публиковавшиеся здесь ранее основные тенденции и тренды на питерском рынке недвижимости в 2019 году и ожидания по рынку недвижимости Санкт-Петербурга в 2020 году, после чего в хорошем расположении духа продолжайте следить за дивидендными новостями от ЛСР.

Понимаю, что с большой долей вероятности за 2019 год акционеры получат традиционные 78 руб. на бумагу, но сохраняем робкую надежду и на более щедрые выплаты.

#LSRG

А ещё рекомендую восстановить в памяти публиковавшиеся здесь ранее основные тенденции и тренды на питерском рынке недвижимости в 2019 году и ожидания по рынку недвижимости Санкт-Петербурга в 2020 году, после чего в хорошем расположении духа продолжайте следить за дивидендными новостями от ЛСР.

Понимаю, что с большой долей вероятности за 2019 год акционеры получат традиционные 78 руб. на бумагу, но сохраняем робкую надежду и на более щедрые выплаты.

#LSRG

{kind=link}

Вы уж меня извините, что я снова о коронавирусе, но именно он задаёт в последние дни главные тренды мировым фондовым площадкам.

Наткнулся на интересный рассказ о текущей ситуации и настроениях в Китае, написанный российским писателем Вадимом Чекуновый, который несколько лет проживает в Шанхае, и решил поделиться с вами. Достаточно интересно и легко читается.

Наткнулся на интересный рассказ о текущей ситуации и настроениях в Китае, написанный российским писателем Вадимом Чекуновый, который несколько лет проживает в Шанхае, и решил поделиться с вами. Достаточно интересно и легко читается.

РБК.Стиль

Где все?! Живущий в Китае москвич — о том, что происходит в стране из-за вируса

Писатель Вадим Чекунов несколько лет живет и работает в Китае. «РБК Стиль» попросил его рассказать, как поменялась повседневная жизнь во время борьбы с вирусом и почему его семья далека от паники.

В январе 2020 года общий объём торгов на рынках Московской биржи составил 57,9 трлн рублей (58,9 трлн рублей в январе 2019 года).

При этом рынок акций отметился выдающейся динамикой (+102,9% г/г), также порадовали рынок облигаций (+42,8%) и срочный рынок (+27,4%). А вот нивелировал весь этот позитив валютный рынок, объём торгов на котором по сравнению с январём прошлого года снизился с 23,0 до 20,4 трлн рублей.

#MOEX

При этом рынок акций отметился выдающейся динамикой (+102,9% г/г), также порадовали рынок облигаций (+42,8%) и срочный рынок (+27,4%). А вот нивелировал весь этот позитив валютный рынок, объём торгов на котором по сравнению с январём прошлого года снизился с 23,0 до 20,4 трлн рублей.

#MOEX

{kind=link}

📑 ММК вслед за Северсталью отчиталась по МСФО за 2019 год.

Выручка компании по сравнению с прошлым годом снизилась на 7,9% до 7,57 млрд, во многом из-за сокращения объёма производства и продаж товарной продукции, на фоне реализации очередного этапа реконструкции стана 2500 горячей прокатки. Правда, снижение цен на мировых рынках стали, вкупе с сезонным замедлением деловой активности, изрядно подпортили картину в 4 кв. 2019 года, по итогам которого доходы ММК упали сразу на 14,3% (кв/кв) до $1,72 млрд, а показатель EBITDA и вовсе рухнул более чем на треть до $335 млн.

По итогам всего 2019 года EBITDA снизился примерно на четверть до $1,80 млрд, но главным негативным моментом стало снижение маржинальности по EBITDA, которая в 4 кв. 2019 года впервые за последние пять лет опустившись ниже 20%, а по итогам года заметно снизилась - с 29,4% до 23,8%.

Разумеется, и у годовой чистой прибыли не было другого варианта в этой ситуации, кроме как уверенно рухнуть на 35% до четырёхлетнего минимума в $856 млн. Зато свободный денежный поток (FCF), на который ориентируется ММК в действующем варианте дивидендной политики, за этот же период ограничился весьма скромным падением всего на 14,1% до $882 млн, благодаря эффективной работе с оборотным капиталом, что позволяет компании по-прежнему оставаться щедрой в дивидендных выплатах (на них отдельно остановлюсь в следующем посте).

Тем более, что долговая нагрузка за минувшие три месяца совершенно не изменилась: компания больше не занимала у банков и на открытом рынке, а чистый долг третий год кряду остаётся в отрицательной области и даже осторожно углубляется всё ниже.

Финансовая отчётность

Пресс-релиз

#MAGN

Выручка компании по сравнению с прошлым годом снизилась на 7,9% до 7,57 млрд, во многом из-за сокращения объёма производства и продаж товарной продукции, на фоне реализации очередного этапа реконструкции стана 2500 горячей прокатки. Правда, снижение цен на мировых рынках стали, вкупе с сезонным замедлением деловой активности, изрядно подпортили картину в 4 кв. 2019 года, по итогам которого доходы ММК упали сразу на 14,3% (кв/кв) до $1,72 млрд, а показатель EBITDA и вовсе рухнул более чем на треть до $335 млн.

По итогам всего 2019 года EBITDA снизился примерно на четверть до $1,80 млрд, но главным негативным моментом стало снижение маржинальности по EBITDA, которая в 4 кв. 2019 года впервые за последние пять лет опустившись ниже 20%, а по итогам года заметно снизилась - с 29,4% до 23,8%.

Разумеется, и у годовой чистой прибыли не было другого варианта в этой ситуации, кроме как уверенно рухнуть на 35% до четырёхлетнего минимума в $856 млн. Зато свободный денежный поток (FCF), на который ориентируется ММК в действующем варианте дивидендной политики, за этот же период ограничился весьма скромным падением всего на 14,1% до $882 млн, благодаря эффективной работе с оборотным капиталом, что позволяет компании по-прежнему оставаться щедрой в дивидендных выплатах (на них отдельно остановлюсь в следующем посте).

Тем более, что долговая нагрузка за минувшие три месяца совершенно не изменилась: компания больше не занимала у банков и на открытом рынке, а чистый долг третий год кряду остаётся в отрицательной области и даже осторожно углубляется всё ниже.

Финансовая отчётность

Пресс-релиз

#MAGN

{kind=link}

💸 Совет директоров ММК рекомендовал выплатить дивиденды за 4 кв. 2019 года в размере 1,507 руб. на акцию, что соответствует 100% от свободного денежного потока (FCF) за этот период.

К счастью, компании удаётся сдерживать FCF от глубокого снижения, о чём я писал выше, а потому квартальная дивидендная доходность на уровне 3,3% по текущим котировкам – это очень даже неплохо!

А если добавить сюда выплаты за первые три квартала минувшего года, то в общей сложности совокупный дивиденд за 2019 год получается на уровне 5,34 руб. на одну акцию или ДД около 12%. Очень сильный результат, учитывая негативную рыночную конъюнктуру и прошлогодний взлёт цен на железную руду, который ММК практически не заметила, несмотря на то, что традиционно отличается низким уровнем вертикальной интеграции (в отличие от НЛМК и Северстали) или, проще говоря, вынуждена покупать бОльшую часть необходимой для производства стали железной руды, в отсутствии полноценной собственной сырьевой базы.

Признаюсь, я ожидал куда большего давления от случившегося взлёта цен на сырьё, и даже был готов рассматривать возможность формирования долгосрочной позиции в акциях ММК, но компания эти трудности прошла достойно, да и котировки на железную руду уже практически вернулись к своим нормальным значениям, отыграв обратно этот аномальный прошлогодний рост. Поэтому моё присутствие в отечественных сталеварах по-прежнему ограничивается бумагами НЛМК и Северстали, но я рад и этой парочке!

#MAGN

К счастью, компании удаётся сдерживать FCF от глубокого снижения, о чём я писал выше, а потому квартальная дивидендная доходность на уровне 3,3% по текущим котировкам – это очень даже неплохо!

А если добавить сюда выплаты за первые три квартала минувшего года, то в общей сложности совокупный дивиденд за 2019 год получается на уровне 5,34 руб. на одну акцию или ДД около 12%. Очень сильный результат, учитывая негативную рыночную конъюнктуру и прошлогодний взлёт цен на железную руду, который ММК практически не заметила, несмотря на то, что традиционно отличается низким уровнем вертикальной интеграции (в отличие от НЛМК и Северстали) или, проще говоря, вынуждена покупать бОльшую часть необходимой для производства стали железной руды, в отсутствии полноценной собственной сырьевой базы.

Признаюсь, я ожидал куда большего давления от случившегося взлёта цен на сырьё, и даже был готов рассматривать возможность формирования долгосрочной позиции в акциях ММК, но компания эти трудности прошла достойно, да и котировки на железную руду уже практически вернулись к своим нормальным значениям, отыграв обратно этот аномальный прошлогодний рост. Поэтому моё присутствие в отечественных сталеварах по-прежнему ограничивается бумагами НЛМК и Северстали, но я рад и этой парочке!

#MAGN

{kind=link}

🤷♂ Теперь что касается прогнозов на 2020 год от самого ММК.

✔️ Ожидается, что объёмы производства в текущем году сохранятся на уровне прошлого года. При этом в 1 кв. 2020 года прогнозируется падение продаж, вызванное реконструкцией доменной печи и кап.ремонтом конвертера. Плюс ко всему, в марте на объём продаж начнёт оказывать влияние реконструкция стана 2500 горячей прокатки, который по плану будет остановлен на 110 дней.

«Снижение объёмов в 1 кв. 2020 года может составить примерно 70-100 тыс. тонн, относительно 4 кв. 2019 года. В целом по году мы ориентируемся сохранить объёмы производства, несмотря на плановые работы» - заявил финансовый директор ММК Андрей Ерёмин, в ходе состоявшейся сегодня телефонной конференции.

✔️ Капитальные вложения (CAPEX) в 1 кв. 2020 года ожидаются на уровне 4 кв. 2019 года, что полностью соответствует текущей инвестиционной программе в рамках стратегии компании, подразумевающей ежегодные инвестиции ММК до 2023 года включительно на уровне $900 млн, с последующим снижением до $700 млн в 2024-2025 гг.

"Мы ориентируемся на CAPEX в $900 млн в 2020 году, но часть платежей мы сместили с 2019 года на 2020 год, что может оказать некоторое влияние на кап.затраты", - сказал Ерёмин, добавив, что "речь может идти о росте CAPEX по итогам года не более чем на $50 млн".

✔️ Ожидается, что поддержку результатам ММК будет оказывать благоприятная ценовая конъюнктура на внутреннем рынке и стабилизация цен на основные сырьевые ресурсы.

✔️ Дополнительную поддержку показателям Компании будут оказывать меры по повышению операционной эффективности и максимальная загрузка агрегатов, производящих высокомаржинальную продукцию.

#MAGN

✔️ Ожидается, что объёмы производства в текущем году сохранятся на уровне прошлого года. При этом в 1 кв. 2020 года прогнозируется падение продаж, вызванное реконструкцией доменной печи и кап.ремонтом конвертера. Плюс ко всему, в марте на объём продаж начнёт оказывать влияние реконструкция стана 2500 горячей прокатки, который по плану будет остановлен на 110 дней.

«Снижение объёмов в 1 кв. 2020 года может составить примерно 70-100 тыс. тонн, относительно 4 кв. 2019 года. В целом по году мы ориентируемся сохранить объёмы производства, несмотря на плановые работы» - заявил финансовый директор ММК Андрей Ерёмин, в ходе состоявшейся сегодня телефонной конференции.

✔️ Капитальные вложения (CAPEX) в 1 кв. 2020 года ожидаются на уровне 4 кв. 2019 года, что полностью соответствует текущей инвестиционной программе в рамках стратегии компании, подразумевающей ежегодные инвестиции ММК до 2023 года включительно на уровне $900 млн, с последующим снижением до $700 млн в 2024-2025 гг.

"Мы ориентируемся на CAPEX в $900 млн в 2020 году, но часть платежей мы сместили с 2019 года на 2020 год, что может оказать некоторое влияние на кап.затраты", - сказал Ерёмин, добавив, что "речь может идти о росте CAPEX по итогам года не более чем на $50 млн".

✔️ Ожидается, что поддержку результатам ММК будет оказывать благоприятная ценовая конъюнктура на внутреннем рынке и стабилизация цен на основные сырьевые ресурсы.

✔️ Дополнительную поддержку показателям Компании будут оказывать меры по повышению операционной эффективности и максимальная загрузка агрегатов, производящих высокомаржинальную продукцию.

#MAGN

Уже послезавтра мой хороший друг и товарищ по инвестиционному цеху Георгий Аведиков запланировал проведение вебинара по фундаментальному разбору компании АЛРОСА и её перспектив, на фоне негативных новостей из Китая и фактически проваленному сезону новогодних праздников в этой стране из-за коронавируса.

Традиционно вебинар будет проводиться на площадке 2Stocks, стоимость участия крайне демократичная (всего 200 рублей!), поэтому крайне рекомендую поприсутствовать: вот ссылка для регистрации на этот онлайн-вебинар.

А ещё я рекомендую вам подписаться на телеграмм-канал @twostocks, чтобы из первоисточника узнавать о грядущих вебинарах на инвестиционную тематику, количество которых с каждым годом только растёт.

Традиционно вебинар будет проводиться на площадке 2Stocks, стоимость участия крайне демократичная (всего 200 рублей!), поэтому крайне рекомендую поприсутствовать: вот ссылка для регистрации на этот онлайн-вебинар.

А ещё я рекомендую вам подписаться на телеграмм-канал @twostocks, чтобы из первоисточника узнавать о грядущих вебинарах на инвестиционную тематику, количество которых с каждым годом только растёт.

2stocks.ru

Вебинар Георгия Аведикова. Фундаментальный анализ компании «Алроса» | 2Stocks 2.0

«Лучшие друзья девушек — это бриллианты...» (с) В последнее время пришло несколько вопросов о перспективах компании «Алроса», которая хорошо скорректировалась на негативных новостях о коронавирусе и проблемах с огранкой в Индии. Формат вебинара будет наиболее…

🛒 Магнит представил свои операционные и финансовые результаты за 4 квартал и 12 месяцев 2019 года, которые оказались весьма неубедительными.

По итогам минувшего года чистая розничная выручка выросла на 9,5% до 1,33 млрд рублей. Однако вынужденная борьба за клиента на очень конкурентном рынке заставляла Магнит активно снижать цены, что в итоге оказало давление на показатель EBITDA, который растерял за минувший год 7,2%, довольствуясь результатом в 83,1 млрд рублей – минимальное значение за последние 6 лет. Но ещё хуже то, что рентабельность по EBITDA продолжает снижаться, несмотря на все усилия, предпринимаемые руководством: по итогам 2019 года она пятый год кряду продемонстрировала отрицательную динамику, едва удержавшись выше 6%.

Вдвое снизилась и чистая прибыль Магнита, достигнув 8-летнего минимума в 17,1 млрд рублей, что может оказать определённое давление на дивиденды. Несмотря на то, что чёткой див.политики у ритейлера по-прежнему нет после смены собственника, мы помним, что промежуточные выплаты за 9 месяцев 2019 года составили в общей сложности около 15 млрд рублей, а значит вряд ли стОит ожидать щедрости от итоговых годовых дивидендов. По совершенно объективным причинам.

В этом контексте можно конечно попытаться найти позитив в 4 кв. 2019 года, по результатам которого Магнит смог, наконец, остановить отток покупателей из магазинов (LFL-трафик снизился всего на 0,2% - лучший показатель за весь год), в том числе и благодаря активному внедрению программы лояльности. Буквально вчера ритейлер торжественно сообщил, что за шесть месяцев с начала старта программы было выдано более 33 млн карт, из которых покупатели активировали порядка 60%. Возможно, этот фактор окажет определённую поддержку и в текущем году, но всё-таки не самую определяющую. Всего за 2019 год LFL-трафик упал на 2,3%, а декабрь и вовсе был отмечен приростом трафика (причём во всех форматах магазинов Магнит).

Генеральный директор «Магнит» Ян Дюннинг так прокомментировал опубликованные результаты:

«В четвёртом квартале мы продолжили вносить изменения в ассортимент, улучшать категорийный менеджмент, предпринимать меры по повышению доступности товаров на полке и внедрять программу лояльности. Несмотря на более низкие темпы инфляции, растущую конкуренцию и высокую базу прошлого года, мы видим положительную динамику LFL-продаж, благодаря стабильно растущему трафику. Важно отметить, что рост трафика стал результатом притока новых уникальных клиентов из других сетей и ростом частоты посещений. Мы видим, что эта динамика продолжается в январе.

Повышение операционной эффективности существующей сети магазинов, оптимизация ключевых бизнес-процессов и жёсткий контроль затрат остаются нашими приоритетами и будут основными драйверами роста в 2020 году. Компания продолжит органическое развитие сети в текущем году, но с учётом более высоких требований к доходности с целью принести дополнительную прибыль нашим акционерам».

#MGNT

По итогам минувшего года чистая розничная выручка выросла на 9,5% до 1,33 млрд рублей. Однако вынужденная борьба за клиента на очень конкурентном рынке заставляла Магнит активно снижать цены, что в итоге оказало давление на показатель EBITDA, который растерял за минувший год 7,2%, довольствуясь результатом в 83,1 млрд рублей – минимальное значение за последние 6 лет. Но ещё хуже то, что рентабельность по EBITDA продолжает снижаться, несмотря на все усилия, предпринимаемые руководством: по итогам 2019 года она пятый год кряду продемонстрировала отрицательную динамику, едва удержавшись выше 6%.

Вдвое снизилась и чистая прибыль Магнита, достигнув 8-летнего минимума в 17,1 млрд рублей, что может оказать определённое давление на дивиденды. Несмотря на то, что чёткой див.политики у ритейлера по-прежнему нет после смены собственника, мы помним, что промежуточные выплаты за 9 месяцев 2019 года составили в общей сложности около 15 млрд рублей, а значит вряд ли стОит ожидать щедрости от итоговых годовых дивидендов. По совершенно объективным причинам.

В этом контексте можно конечно попытаться найти позитив в 4 кв. 2019 года, по результатам которого Магнит смог, наконец, остановить отток покупателей из магазинов (LFL-трафик снизился всего на 0,2% - лучший показатель за весь год), в том числе и благодаря активному внедрению программы лояльности. Буквально вчера ритейлер торжественно сообщил, что за шесть месяцев с начала старта программы было выдано более 33 млн карт, из которых покупатели активировали порядка 60%. Возможно, этот фактор окажет определённую поддержку и в текущем году, но всё-таки не самую определяющую. Всего за 2019 год LFL-трафик упал на 2,3%, а декабрь и вовсе был отмечен приростом трафика (причём во всех форматах магазинов Магнит).

Генеральный директор «Магнит» Ян Дюннинг так прокомментировал опубликованные результаты:

«В четвёртом квартале мы продолжили вносить изменения в ассортимент, улучшать категорийный менеджмент, предпринимать меры по повышению доступности товаров на полке и внедрять программу лояльности. Несмотря на более низкие темпы инфляции, растущую конкуренцию и высокую базу прошлого года, мы видим положительную динамику LFL-продаж, благодаря стабильно растущему трафику. Важно отметить, что рост трафика стал результатом притока новых уникальных клиентов из других сетей и ростом частоты посещений. Мы видим, что эта динамика продолжается в январе.

Повышение операционной эффективности существующей сети магазинов, оптимизация ключевых бизнес-процессов и жёсткий контроль затрат остаются нашими приоритетами и будут основными драйверами роста в 2020 году. Компания продолжит органическое развитие сети в текущем году, но с учётом более высоких требований к доходности с целью принести дополнительную прибыль нашим акционерам».

#MGNT

{kind=link}