Инвестируй или проиграешь | Юрий Козлов pinned «Я обещал вам корвалол-пост? Я его написал! Букв получилось много, поэтому пришлось мысли разбить на две части. Как же приятно размышлять о событиях на рынке, наслаждаясь субботним тёплым деньком и предвкушая завтрашнее наступление весны, дополнительно напоминают…»

Вслед за ОГК-2 о своих результатах по РСБУ за 2019 год отчитались ТГК-1 и Мосэнерго.

Понятное дело, никакой интриги здесь не было с точки зрения чистой прибыли (учитывая, что ГЭХ в конце января уже давал официальный прогноз по своим дочкам), но надо же как-то всех вас отвлекать от темы коронавируса! 😄

Теперь ждём финансовых отчётностей ОГК-2, ТГК-1 и Мосэнерго по МСФО, после чего можно будет смело брать калькулятор в руки и из расчёта выплат в 50% прикидывать, на какой дивиденд придётся рассчитывать по итогам 2019 года (вы же помните новую формулу расчёта выплат для дочек, внучек и правнучек Газпрома). И чем ниже будут котировки акций этих трёх компаний, тем на большую доходность мы с вами сможем рассчитывать!

P.S. Любопытно, но прогнозные и реальные прогнозы ГЭХ по выручке ТГК-1 заметно разошлись с делом, в то время как остальные показатели попали точно в цель. Такое чувство, что это просто очепЯтка в этой цифре закралась в представленном месяц назад прогнозе, другого объяснения у меня не находится.

#TGKA #MSNG

Понятное дело, никакой интриги здесь не было с точки зрения чистой прибыли (учитывая, что ГЭХ в конце января уже давал официальный прогноз по своим дочкам), но надо же как-то всех вас отвлекать от темы коронавируса! 😄

Теперь ждём финансовых отчётностей ОГК-2, ТГК-1 и Мосэнерго по МСФО, после чего можно будет смело брать калькулятор в руки и из расчёта выплат в 50% прикидывать, на какой дивиденд придётся рассчитывать по итогам 2019 года (вы же помните новую формулу расчёта выплат для дочек, внучек и правнучек Газпрома). И чем ниже будут котировки акций этих трёх компаний, тем на большую доходность мы с вами сможем рассчитывать!

P.S. Любопытно, но прогнозные и реальные прогнозы ГЭХ по выручке ТГК-1 заметно разошлись с делом, в то время как остальные показатели попали точно в цель. Такое чувство, что это просто очепЯтка в этой цифре закралась в представленном месяц назад прогнозе, другого объяснения у меня не находится.

#TGKA #MSNG

{kind=link}

Самая быстрорастущая российская публичная компания сектора непродовольственного ритейла под названием «Детский мир» отчиталась по МСФО о результатах своей деятельности за 2019 год, которые оказались ожидаемо сильными.

Благодаря высокой динамике сопоставимых продаж (+7,2% г/г), а также активной экспансии сети (не только в России, но и в Казахстане и Беларуси), общее количество магазинов которой по итогам 2019 года выросло ещё на сотню до 842, а в ближайшие 3-4 года планируется увеличение ещё на 300 магазинов, выручка Детского мира в 2019 году прибавила на 16,1% до 128,8 млрд рублей.

Вдобавок ко всему, в минувшем году компания объявила о начале тестирования магазинов небольшого формата, и в обозримом будущем их общее количество оценивает на уровне 2000 торговых точек, что даст дополнительный мощный толчок совокупным доходам, который будет заметен уже начиная с текущего года. Хотя уже сейчас Детскому миру удаётся планомерно наращивать рыночную долю, в том числе и благодаря активному росту притока покупателей (в 2019 году +8,5%).

При этом бурные темпы роста продолжают сохранять интернет-продажи, на долю которых сейчас хоть и приходится чуть более 10% от совокупной выручки, но годовая динамика которых на уровне 65,2%, согласитесь, впечатляет. Хотя и оффлайн-сегмент также демонстрирует высокие темпы роста продаж, главным образом за счёт активного развития сети как в России, так и за её пределами (с этого года география присутствия пополнилась и Кыргызстаном).

В-общем, драйверов у Детского мира по-прежнему более чем предостаточно. А потому показатель EBITDA по итогам 2019 года вполне заслуженно вырос на 16,4% до 13,8 млрд рублей, что позволило сохранить маржинальность по EBITDA на прошлогоднем уровне в 10,7%, а скорректированная чистая прибыль обновила очередной максимум, перевалив за 8 млрд рублей.

Из пресс-релиза следует, что компания будет рекомендовать распределить на дивиденды всю чистую прибыль по РСБУ по итогам 2019 года. Таким образом, сумма финальных дивидендов по результатам 4 кв. 2019 года может увеличиться на 23,0% (г/г) до 4,1 млрд руб., а вместе с ранее выплаченными промежуточными дивидендами в размере 3,7 млрд может составить рекордные 7,8 млрд. В пересчёте на одну акцию это сулит совокупный годовой дивиденд выше 10 рублей, с учётом прогноза финальных выплат около 5,5 руб. на одну бумагу. Класс!

P.S. В минувшую пятницу акции Детского мира можно было купить по 102,20 рублей, представляете? Паника открывает шикарные возможности для того чтобы стать акционером таких прекрасных компаний, как Детский мир (и не только), помните это всегда! Правда, для этого вы должны уметь не паниковать сами и оставаться расчётливыми и хладнокровными.

Финансовая отчётность

Пресс-релиз

#DSKY

Благодаря высокой динамике сопоставимых продаж (+7,2% г/г), а также активной экспансии сети (не только в России, но и в Казахстане и Беларуси), общее количество магазинов которой по итогам 2019 года выросло ещё на сотню до 842, а в ближайшие 3-4 года планируется увеличение ещё на 300 магазинов, выручка Детского мира в 2019 году прибавила на 16,1% до 128,8 млрд рублей.

Вдобавок ко всему, в минувшем году компания объявила о начале тестирования магазинов небольшого формата, и в обозримом будущем их общее количество оценивает на уровне 2000 торговых точек, что даст дополнительный мощный толчок совокупным доходам, который будет заметен уже начиная с текущего года. Хотя уже сейчас Детскому миру удаётся планомерно наращивать рыночную долю, в том числе и благодаря активному росту притока покупателей (в 2019 году +8,5%).

При этом бурные темпы роста продолжают сохранять интернет-продажи, на долю которых сейчас хоть и приходится чуть более 10% от совокупной выручки, но годовая динамика которых на уровне 65,2%, согласитесь, впечатляет. Хотя и оффлайн-сегмент также демонстрирует высокие темпы роста продаж, главным образом за счёт активного развития сети как в России, так и за её пределами (с этого года география присутствия пополнилась и Кыргызстаном).

В-общем, драйверов у Детского мира по-прежнему более чем предостаточно. А потому показатель EBITDA по итогам 2019 года вполне заслуженно вырос на 16,4% до 13,8 млрд рублей, что позволило сохранить маржинальность по EBITDA на прошлогоднем уровне в 10,7%, а скорректированная чистая прибыль обновила очередной максимум, перевалив за 8 млрд рублей.

Из пресс-релиза следует, что компания будет рекомендовать распределить на дивиденды всю чистую прибыль по РСБУ по итогам 2019 года. Таким образом, сумма финальных дивидендов по результатам 4 кв. 2019 года может увеличиться на 23,0% (г/г) до 4,1 млрд руб., а вместе с ранее выплаченными промежуточными дивидендами в размере 3,7 млрд может составить рекордные 7,8 млрд. В пересчёте на одну акцию это сулит совокупный годовой дивиденд выше 10 рублей, с учётом прогноза финальных выплат около 5,5 руб. на одну бумагу. Класс!

P.S. В минувшую пятницу акции Детского мира можно было купить по 102,20 рублей, представляете? Паника открывает шикарные возможности для того чтобы стать акционером таких прекрасных компаний, как Детский мир (и не только), помните это всегда! Правда, для этого вы должны уметь не паниковать сами и оставаться расчётливыми и хладнокровными.

Финансовая отчётность

Пресс-релиз

#DSKY

{kind=link}

Весьма удобная и наглядная картинка, которую вы обязаны сохранить у себя, если являетесь владельцем банковских карт от разных банков. Коротко и понятно.

{kind=link}

Ростелеком представил свои финансовые результаты по МСФО за 2019 год.

В то время как местная телефонная связь продолжает терять абонентов, количество которых по итогам минувшего года сократилось на 10% до 15,7 млн точек, цифровая трансформация компании успешно нивелирует эти потери: цифровой сегмент (ШПД + платное ТВ + VPN + VAS и облачные услуги) в 2019 году вырос на 13%, а Ростелеком продолжает сохранять лидирующее положение на рынках ШПД и платного ТВ. Быстрее всего растут сегменты облачных сервисов, кибербезопасности, дата-центров, а также умных цифровых решений. При этом сегмент корпоративных и государственных клиентов, на устойчивое развитие которого компания делает ставку, показал наилучший двузначный рост – 13% (г/г).

Во многом именно благодаря бурному развитию цифрового сегмента Ростелеком по итогам 2019 года увеличил выручку по МСФО на 5% до 337,4 млрд рублей, OIBDA – на 6% до 106,5 млрд, а также чистую прибыль – на 10% до 16,5 млрд. И, судя по всему, есть все основания рассчитывать на дальнейший рост финансовых показателей, вспоминая про полное поглощение Tele2, которое, наконец, свершилось в прошлом году. Комментарий президента Ростелекома Михаила Осеевского по этому поводу предлагаю почитать из первоисточника:

«Безусловно, главным событием прошлого года не только для нас, но и для всего телеком-рынка, стало решение Ростелекома консолидировать 100% долей Tele2 Россия - самого динамичного и успешного игрока на российском рынке мобильных услуг. Крупнейшая за последние годы сделка в телеком-отрасли страны упрочит лидирующее положение Ростелекома на рынке цифровых сервисов.

Результатом сделки станет расширение экосистемы Ростелекома за счёт новых сервисов и решений, что будет способствовать улучшению финансовых показателей, повысит конкурентоспособность и рентабельность бизнеса в целом, поможет не только привлекать новых клиентов, но и сохранять их доверие на долгие годы.

Важно, что Банк ВТБ с партнёрами становятся нашими крупными долгосрочными инвесторами, заинтересованными в росте капитализации компании. В 2020 году мы обновим стратегию развития компании, скорректируем ключевые цели, среди которых — развитие инновационных продуктов и технологий, включая создание мобильных сетей пятого поколения (5G)».

Операционные достижения позволили Ростелекому нарастить свободный денежный поток (FCF) по итогам 2019 года в полтора раза до 22,8 млрд рублей, что стало новым рекордом для компании и открывает дорогу к дивидендным выплатам, о которых мы поговорим ниже.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

В то время как местная телефонная связь продолжает терять абонентов, количество которых по итогам минувшего года сократилось на 10% до 15,7 млн точек, цифровая трансформация компании успешно нивелирует эти потери: цифровой сегмент (ШПД + платное ТВ + VPN + VAS и облачные услуги) в 2019 году вырос на 13%, а Ростелеком продолжает сохранять лидирующее положение на рынках ШПД и платного ТВ. Быстрее всего растут сегменты облачных сервисов, кибербезопасности, дата-центров, а также умных цифровых решений. При этом сегмент корпоративных и государственных клиентов, на устойчивое развитие которого компания делает ставку, показал наилучший двузначный рост – 13% (г/г).

Во многом именно благодаря бурному развитию цифрового сегмента Ростелеком по итогам 2019 года увеличил выручку по МСФО на 5% до 337,4 млрд рублей, OIBDA – на 6% до 106,5 млрд, а также чистую прибыль – на 10% до 16,5 млрд. И, судя по всему, есть все основания рассчитывать на дальнейший рост финансовых показателей, вспоминая про полное поглощение Tele2, которое, наконец, свершилось в прошлом году. Комментарий президента Ростелекома Михаила Осеевского по этому поводу предлагаю почитать из первоисточника:

«Безусловно, главным событием прошлого года не только для нас, но и для всего телеком-рынка, стало решение Ростелекома консолидировать 100% долей Tele2 Россия - самого динамичного и успешного игрока на российском рынке мобильных услуг. Крупнейшая за последние годы сделка в телеком-отрасли страны упрочит лидирующее положение Ростелекома на рынке цифровых сервисов.

Результатом сделки станет расширение экосистемы Ростелекома за счёт новых сервисов и решений, что будет способствовать улучшению финансовых показателей, повысит конкурентоспособность и рентабельность бизнеса в целом, поможет не только привлекать новых клиентов, но и сохранять их доверие на долгие годы.

Важно, что Банк ВТБ с партнёрами становятся нашими крупными долгосрочными инвесторами, заинтересованными в росте капитализации компании. В 2020 году мы обновим стратегию развития компании, скорректируем ключевые цели, среди которых — развитие инновационных продуктов и технологий, включая создание мобильных сетей пятого поколения (5G)».

Операционные достижения позволили Ростелекому нарастить свободный денежный поток (FCF) по итогам 2019 года в полтора раза до 22,8 млрд рублей, что стало новым рекордом для компании и открывает дорогу к дивидендным выплатам, о которых мы поговорим ниже.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

{kind=link}

💼 Теперь поговорим о дивидендах Ростелекома.

Напомню, у компании достаточно консервативный подход к распределению выплат (по обоим типам акций):

1⃣ Минимальный уровень годового дивиденда заранее известен - это 5 рублей на бумагу.

2⃣ Если вы мечтаете о большей цифре, тогда самое время взять в руки наш любимый калькулятор и посчитать 75% от FCF: из финансовой отчётности за 2019 год получаем 6,14 руб. на одну акцию.

3⃣ Но не спешите радоваться: согласно действующей див.политике Ростелекома, сумма дивидендов ограничена чистой прибылью компании по МСФО. Опять берём калькулятор в руки, и из расчёта 100% от ЧП, причитающейся акционерам, получаем 5,3 руб. на одну акцию. Так что про 6,14 рублей из п.2 уже аккуратно забываем.

4⃣ Если бы я был ген.директором Ростелекома, я бы всё-таки порадовал вас дивидендом в 5,3 руб., но Михаил Осеевский думает по-другому, предлагая всё же ограничиться минимальным порогом выплат в 5 рублей:

«Мы непосредственно будем ориентироваться на показатели, которые вы все знаете. Менеджмент будет рекомендовать совету директоров выплатить 5 рублей на каждую акцию по итогам работы в 2019 году»

А зря! Если бы акционеры увидели пусть скромную, но всё же положительную динамику дивидендных выплат, это однозначно оказало бы положительный эффект на капитализацию Ростелекома (на ожиданиях их дальнейшего роста).

При этом уже в 2020 году тот же Осеевский не исключает возврат к практике промежуточных выплат, от которых в прошлом году было решено отказаться:

«Мы в конце прошлого года говорили о том, что особенностью ситуации является серьезная финансовая нагрузка, связанная с нашими приобретениями. Но в целом мы хотели бы вернуться к той практике… и надеемся, что ничего нам не помешает вернуться к выплатам дивидендов два раза в год»

В-общем, за 2019 год ориентируемся на дивиденд в размере 5 руб. на одну обыкновенную и привилегированную акцию, что по текущим котировкам сулит достаточно скромную ДД в размере 5,8% и 6,5% по обычкам и префам соответственно. Именно в расчёте на такой консервативный сценарий я совсем недавно подрезал часть своей позицию в префах Ростелекома, и высвобожденный кэш, надо сказать, очень пригодился на прошлой неделе, во время панических распродаж на российском рынке.

Теперь всё внимание на новую Стратегию компании, которая уже будет учитывать консолидацию Tele2, и вместе с которой Ростелеком может обновить или подкорректировать свою дивидендную политику (либо подтвердит действующую). Со сроками официальной премьеры этой Стратегии Ростелеком ещё не определился, поэтому просто ждём.

#RTKM

Напомню, у компании достаточно консервативный подход к распределению выплат (по обоим типам акций):

1⃣ Минимальный уровень годового дивиденда заранее известен - это 5 рублей на бумагу.

2⃣ Если вы мечтаете о большей цифре, тогда самое время взять в руки наш любимый калькулятор и посчитать 75% от FCF: из финансовой отчётности за 2019 год получаем 6,14 руб. на одну акцию.

3⃣ Но не спешите радоваться: согласно действующей див.политике Ростелекома, сумма дивидендов ограничена чистой прибылью компании по МСФО. Опять берём калькулятор в руки, и из расчёта 100% от ЧП, причитающейся акционерам, получаем 5,3 руб. на одну акцию. Так что про 6,14 рублей из п.2 уже аккуратно забываем.

4⃣ Если бы я был ген.директором Ростелекома, я бы всё-таки порадовал вас дивидендом в 5,3 руб., но Михаил Осеевский думает по-другому, предлагая всё же ограничиться минимальным порогом выплат в 5 рублей:

«Мы непосредственно будем ориентироваться на показатели, которые вы все знаете. Менеджмент будет рекомендовать совету директоров выплатить 5 рублей на каждую акцию по итогам работы в 2019 году»

А зря! Если бы акционеры увидели пусть скромную, но всё же положительную динамику дивидендных выплат, это однозначно оказало бы положительный эффект на капитализацию Ростелекома (на ожиданиях их дальнейшего роста).

При этом уже в 2020 году тот же Осеевский не исключает возврат к практике промежуточных выплат, от которых в прошлом году было решено отказаться:

«Мы в конце прошлого года говорили о том, что особенностью ситуации является серьезная финансовая нагрузка, связанная с нашими приобретениями. Но в целом мы хотели бы вернуться к той практике… и надеемся, что ничего нам не помешает вернуться к выплатам дивидендов два раза в год»

В-общем, за 2019 год ориентируемся на дивиденд в размере 5 руб. на одну обыкновенную и привилегированную акцию, что по текущим котировкам сулит достаточно скромную ДД в размере 5,8% и 6,5% по обычкам и префам соответственно. Именно в расчёте на такой консервативный сценарий я совсем недавно подрезал часть своей позицию в префах Ростелекома, и высвобожденный кэш, надо сказать, очень пригодился на прошлой неделе, во время панических распродаж на российском рынке.

Теперь всё внимание на новую Стратегию компании, которая уже будет учитывать консолидацию Tele2, и вместе с которой Ростелеком может обновить или подкорректировать свою дивидендную политику (либо подтвердит действующую). Со сроками официальной премьеры этой Стратегии Ростелеком ещё не определился, поэтому просто ждём.

#RTKM

{kind=link}

Шестая по объёму нефтедобычи компания в нашей стране, имя которой Татнефть, представила свои производственные результаты за январь-февраль текущего года.

Несмотря на ограничения из-за сделки со стороны ОПЕК+, компания продолжает осторожно наращивать добычу, рост которой за первые два месяца текущего года составили 0,35% (г/г) до 4 838 тыс. тонн. Планы по добыче на 2020 год компания по-прежнему не строит, с оглядкой на перспективы дальнейшего ограничения в рамках ОПЕК+, но почти наверняка она окажется не ниже прошлогодних значений, в районе 30 млн тонн.

К тому же, у Татнефти помимо нефтедобычи есть ряд других направлений бизнеса: нефтепереработка, нефтехимия и т.д.

#TATN

Несмотря на ограничения из-за сделки со стороны ОПЕК+, компания продолжает осторожно наращивать добычу, рост которой за первые два месяца текущего года составили 0,35% (г/г) до 4 838 тыс. тонн. Планы по добыче на 2020 год компания по-прежнему не строит, с оглядкой на перспективы дальнейшего ограничения в рамках ОПЕК+, но почти наверняка она окажется не ниже прошлогодних значений, в районе 30 млн тонн.

К тому же, у Татнефти помимо нефтедобычи есть ряд других направлений бизнеса: нефтепереработка, нефтехимия и т.д.

#TATN

{kind=link}

Группа Аэрофлот отчиталась по МСФО за 2019 год.

В то время как отечественный рынок авиаперевозок в целом вырос на 7%, Аэрофлот смог продемонстрировать опережающие темпы, увеличив пассажиропоток по итогам минувшего года на 9% до 60,7 млн пассажиров (все помнят про планы по наращиванию этого показателя до 100 млн пассажиров к 2023 году?). При этом традиционно опережающую динамику продолжает демонстрировать дочерняя авиакомпания-лоукостер Победа, объём перевозок которой почти наполовину превзошёл аналогичный показатель 2018 года.

Это позволило нарастить выручку Аэрофлота по МСФО в 2019 году на 10,8% до 677,9 млрд рублей. А вот дальше разбираться в цифрах из отчётности у меня совершенно никакого желания не возникло, т.к. в связи с переходом на новый стандарт отчётности там самая настоящая чехарда, связанная с пересчётом прошлогодних показателей, появлением каких-то переоценок из-за этого пересчёта, а также расчётом скорректированных показателей, вникать в суть которых нет ни времени, ни энтузиазма.

А потому я просто добрался до графы «Чистая прибыль», увидел там 13,5 млрд рублей, посчитал дивиденд из расчёта прибыли, приходящейся на акционеров Аэрофлота – получилось около 5 рублей на одну акцию (±), что ориентирует нас на ДД около 5% по текущим котировкам. Хорошая это доходность или не очень - судить вам, но на мой субъективный взгляд сама по себе авиация – дело тонкое, а факторов неопределённости здесь всегда более чем предостаточно.

Поэтому, пожалуй, я пас. Тем более на войне этого злополучного коронавируса, который чуть ли не ежедневно способствует сокращению авиаперелётов по всему миру (в том числе и через Россию, а это потеря роялти), плюс ко всему навязанные Аэрофлоту самолёты отечественного производства, которые частенько доставляют немало хлопот, да и курс рубля в случае дальнейшего ослабления окажет дополнительное давление на финансовые показатели авиаперевозчика №1, увеличив расходы в рублёвом эквиваленте (в то время как цены на керосин в случае снижения цен на нефть отреагируют на это весьма неохотно и с большим лагом).

В-общем, моё субъективное мнение: сейчас на российском рынке есть инвестиционные идеи поинтересней и очевидней, чем Аэрофлот. Особенно после случившихся массовых распродаж на прошлой неделе широким фронтом.

Финансовая отчётность

Пресс-релиз

Презентация

#AFLT

В то время как отечественный рынок авиаперевозок в целом вырос на 7%, Аэрофлот смог продемонстрировать опережающие темпы, увеличив пассажиропоток по итогам минувшего года на 9% до 60,7 млн пассажиров (все помнят про планы по наращиванию этого показателя до 100 млн пассажиров к 2023 году?). При этом традиционно опережающую динамику продолжает демонстрировать дочерняя авиакомпания-лоукостер Победа, объём перевозок которой почти наполовину превзошёл аналогичный показатель 2018 года.

Это позволило нарастить выручку Аэрофлота по МСФО в 2019 году на 10,8% до 677,9 млрд рублей. А вот дальше разбираться в цифрах из отчётности у меня совершенно никакого желания не возникло, т.к. в связи с переходом на новый стандарт отчётности там самая настоящая чехарда, связанная с пересчётом прошлогодних показателей, появлением каких-то переоценок из-за этого пересчёта, а также расчётом скорректированных показателей, вникать в суть которых нет ни времени, ни энтузиазма.

А потому я просто добрался до графы «Чистая прибыль», увидел там 13,5 млрд рублей, посчитал дивиденд из расчёта прибыли, приходящейся на акционеров Аэрофлота – получилось около 5 рублей на одну акцию (±), что ориентирует нас на ДД около 5% по текущим котировкам. Хорошая это доходность или не очень - судить вам, но на мой субъективный взгляд сама по себе авиация – дело тонкое, а факторов неопределённости здесь всегда более чем предостаточно.

Поэтому, пожалуй, я пас. Тем более на войне этого злополучного коронавируса, который чуть ли не ежедневно способствует сокращению авиаперелётов по всему миру (в том числе и через Россию, а это потеря роялти), плюс ко всему навязанные Аэрофлоту самолёты отечественного производства, которые частенько доставляют немало хлопот, да и курс рубля в случае дальнейшего ослабления окажет дополнительное давление на финансовые показатели авиаперевозчика №1, увеличив расходы в рублёвом эквиваленте (в то время как цены на керосин в случае снижения цен на нефть отреагируют на это весьма неохотно и с большим лагом).

В-общем, моё субъективное мнение: сейчас на российском рынке есть инвестиционные идеи поинтересней и очевидней, чем Аэрофлот. Особенно после случившихся массовых распродаж на прошлой неделе широким фронтом.

Финансовая отчётность

Пресс-релиз

Презентация

#AFLT

{kind=link}

Согласитесь, 5% сейчас - не самая убедительная доходность для российского рынка, при туманных перспективах Аэрофлота на 2020 год и целому ряду акций, которые почти наверняка порадуют вас околодвузначной ДД по итогам 2019 года, а в качестве бонуса вы получите ещё и рост капитализации, который неминуемо произойдёт, по мере стабилизации эпидемиологической ситуации в мире.

#AFLT

#AFLT

{kind=link}

⛔️ Думал я вчера думал, смотрел я вчера смотрел на котировки акций ТГК-1 и решил всё-таки избавиться от них. Решительно и в полном объёме. Зачем я это сделал?

1️⃣ Главная причина – это желание видеть кэш на своём счёте. Рынок нынче хрупкий, а потому свободные денежные средства уж точно не помешают, чтобы на очередных распродажах (например, сегодня?) оказаться во всеоружии и поучаствовать в покупках интересных бумаг в свой портфель.

2️⃣ С технической точки зрения момент выбран прекрасно: несмотря на истерию с коронавирусом и крахом на фондовых площадках всего мира, бумаги ТГК-1 проявили завидную отвагу и сумели вновь подняться в район 1,6 коп. – сильный уровень сопротивления, чуть выше которого проходит 8-летний максимум.

Я рассуждаю так: три недели назад котировки были там же, но за это время рыночный фон сильно испортился, а значит появился прекрасный шанс поменять бумаги ТГК-1 на заметно подешевевшие (зачастую незаслуженно) бумаги других компаний, в том числе и дивидендные. Менять, разумеется, я буду не сразу, но, чувствую, распродажи ещё будут на всей этой истерии.

3️⃣ Возможно, я бы придержал акции ТГК-1 в своём портфеле как минимум до публикации финансовой отчётности по МСФО за 2019 год, которая намечена на 11 марта. Хотя и так понятно, что ДД будет околодвузначная (исходя из новой нормы выплат в 50% от ЧП по МСФО), а потому большой интриги я здесь не жду.

А вот дальше будет уже интересней: на 2019 год пришёлся пик платежей по программе ДПМ, финансовая отчётность будет мощная и сильная, после чего уже с этого года доходы компании начнут плавно снижаться. А, вспоминая пример с Мосэнерго, акции которой в подобной ситуации пару лет назад сложились чуть ли не вдвое, хочется всё-таки пытаться играть на опережение.

4️⃣ У ТГК-1 в акционерах значится финская Fortum с долей почти 30%, выступающая мощным защитником для миноритариев и одновременно являющаяся возможным драйвером роста котировок, в случае решения о продаже этого пакета тому же ГЭХу. Да, я это осознаю, интрига в этом вопросе по-прежнему остаётся, но, во-первых, см. пункты 1 и 3 выше, а во-вторых неизвестно когда Fortum всё же решится избавиться от пакета акций ТГК-1 и решится ли, в новой дивидендной реальности? А если решиться, то по какой цене? В-общем, и здесь вопросы остаются.

5️⃣ Повторюсь, главная мотивация в продаже бумаг ТГК-1 для меня была – высвобождение кэша (см. пункт 1). Всё остальное – это тоже разумные доводы, которые я всегда держал в голове, но изначально планировал дотерпеть до 2,4 коп., где с чистой совестью избавился бы от своего пакета. Но вмешались обстоятельства, бывает. Значит куплю Газпром по 175 рублей (ДД тогда получится 10%), Детский мир за 100+ рублей (аналогично) или ещё что-то подобное на распродажах. Всё к лучшему!

#TGKA

1️⃣ Главная причина – это желание видеть кэш на своём счёте. Рынок нынче хрупкий, а потому свободные денежные средства уж точно не помешают, чтобы на очередных распродажах (например, сегодня?) оказаться во всеоружии и поучаствовать в покупках интересных бумаг в свой портфель.

2️⃣ С технической точки зрения момент выбран прекрасно: несмотря на истерию с коронавирусом и крахом на фондовых площадках всего мира, бумаги ТГК-1 проявили завидную отвагу и сумели вновь подняться в район 1,6 коп. – сильный уровень сопротивления, чуть выше которого проходит 8-летний максимум.

Я рассуждаю так: три недели назад котировки были там же, но за это время рыночный фон сильно испортился, а значит появился прекрасный шанс поменять бумаги ТГК-1 на заметно подешевевшие (зачастую незаслуженно) бумаги других компаний, в том числе и дивидендные. Менять, разумеется, я буду не сразу, но, чувствую, распродажи ещё будут на всей этой истерии.

3️⃣ Возможно, я бы придержал акции ТГК-1 в своём портфеле как минимум до публикации финансовой отчётности по МСФО за 2019 год, которая намечена на 11 марта. Хотя и так понятно, что ДД будет околодвузначная (исходя из новой нормы выплат в 50% от ЧП по МСФО), а потому большой интриги я здесь не жду.

А вот дальше будет уже интересней: на 2019 год пришёлся пик платежей по программе ДПМ, финансовая отчётность будет мощная и сильная, после чего уже с этого года доходы компании начнут плавно снижаться. А, вспоминая пример с Мосэнерго, акции которой в подобной ситуации пару лет назад сложились чуть ли не вдвое, хочется всё-таки пытаться играть на опережение.

4️⃣ У ТГК-1 в акционерах значится финская Fortum с долей почти 30%, выступающая мощным защитником для миноритариев и одновременно являющаяся возможным драйвером роста котировок, в случае решения о продаже этого пакета тому же ГЭХу. Да, я это осознаю, интрига в этом вопросе по-прежнему остаётся, но, во-первых, см. пункты 1 и 3 выше, а во-вторых неизвестно когда Fortum всё же решится избавиться от пакета акций ТГК-1 и решится ли, в новой дивидендной реальности? А если решиться, то по какой цене? В-общем, и здесь вопросы остаются.

5️⃣ Повторюсь, главная мотивация в продаже бумаг ТГК-1 для меня была – высвобождение кэша (см. пункт 1). Всё остальное – это тоже разумные доводы, которые я всегда держал в голове, но изначально планировал дотерпеть до 2,4 коп., где с чистой совестью избавился бы от своего пакета. Но вмешались обстоятельства, бывает. Значит куплю Газпром по 175 рублей (ДД тогда получится 10%), Детский мир за 100+ рублей (аналогично) или ещё что-то подобное на распродажах. Всё к лучшему!

#TGKA

{kind=link}

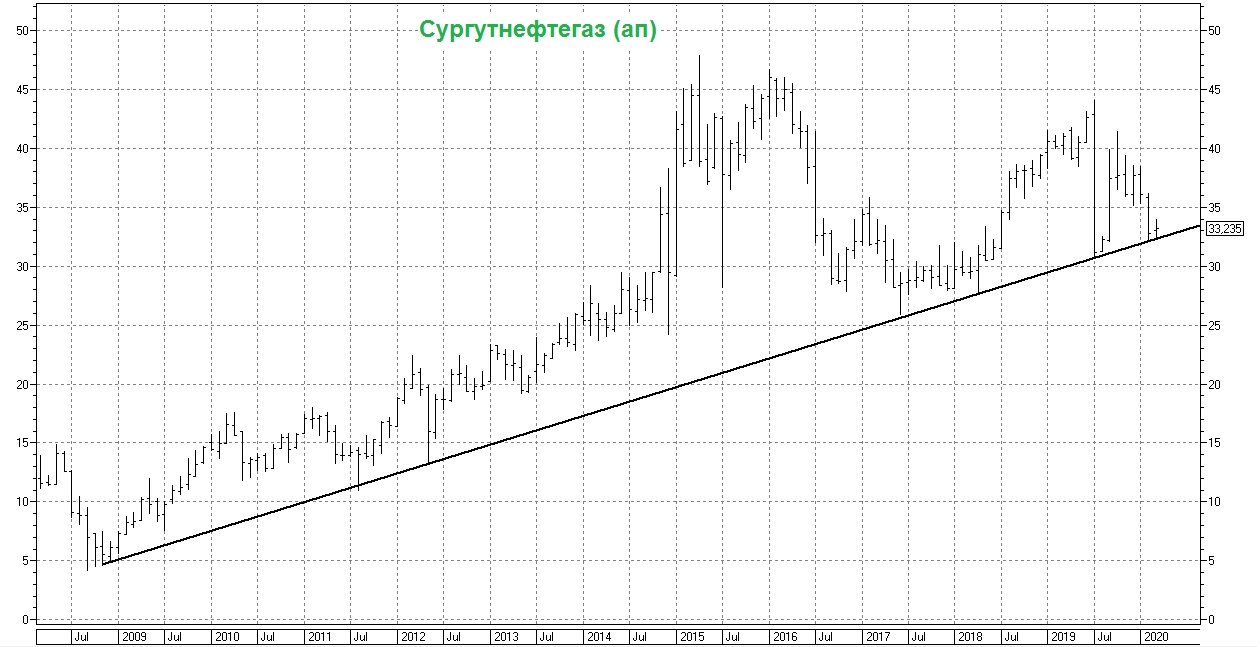

📈 Глобальному восходящему тренду в префах Сургутнефтегаза уже более 10 лет, и я пока не вижу никаких веских оснований для его слома:

1⃣ Если вы боитесь неопределённости, связанной с коронавирусом, то, надеюсь, прекрасно отдаёте себе отчёт, что при негативном развитии событий все инвесторы уходят в защитные активы. Одним из таких защитных инструментов традиционно считается доллар, и ослабление рубля на прошлой неделе на фоне панических настроений – яркое тому доказательство.

А теперь вспоминаем из чего у Сургутнефтегаза складывается чистая прибыль по РСБУ (на которую ориентируется действующая див.политика) и насколько заметной статьёй доходов является рублёвая переоценка долларовой «кубышки», и делаем логичный вывод, что чем сильнее будет слабеть рубль, тем на бОльшую чистую прибыль при прочих равных сможет рассчитывать и Сургутнефтегаз. Для большинства это не новость, но вдруг есть такие, кто до сих пор этого не знал.

2⃣ Идём дальше. Рублебочка нефти сейчас оценивается в районе 3500 рублей, хотя всего полтора года назад зашкаливала выше 5500 рублей (во времена были, да?). И это уже ниже той цены, что заложена в российский бюджет на 2020 год (3756 рублей), а значит более глубокое падение наши власти вряд ли допустят. Если цены на нефть не надумают вдруг расти, то Центробанку придётся ещё немного девальвировать российскую валюту (а это тот самый драйвер из п.1).

3⃣ Наконец, ещё одна статья доходов Сургутнефтегаза – проценты за владение долларовой «кубышкой». Да, в относительном выражении, возможно, не так много, зато это источник стабильного дохода, который всегда будет присутствовать в структуре доходов компании, пока существует «кубышка» в текущем виде.

#SNGS #эстетикаТА

1⃣ Если вы боитесь неопределённости, связанной с коронавирусом, то, надеюсь, прекрасно отдаёте себе отчёт, что при негативном развитии событий все инвесторы уходят в защитные активы. Одним из таких защитных инструментов традиционно считается доллар, и ослабление рубля на прошлой неделе на фоне панических настроений – яркое тому доказательство.

А теперь вспоминаем из чего у Сургутнефтегаза складывается чистая прибыль по РСБУ (на которую ориентируется действующая див.политика) и насколько заметной статьёй доходов является рублёвая переоценка долларовой «кубышки», и делаем логичный вывод, что чем сильнее будет слабеть рубль, тем на бОльшую чистую прибыль при прочих равных сможет рассчитывать и Сургутнефтегаз. Для большинства это не новость, но вдруг есть такие, кто до сих пор этого не знал.

2⃣ Идём дальше. Рублебочка нефти сейчас оценивается в районе 3500 рублей, хотя всего полтора года назад зашкаливала выше 5500 рублей (во времена были, да?). И это уже ниже той цены, что заложена в российский бюджет на 2020 год (3756 рублей), а значит более глубокое падение наши власти вряд ли допустят. Если цены на нефть не надумают вдруг расти, то Центробанку придётся ещё немного девальвировать российскую валюту (а это тот самый драйвер из п.1).

3⃣ Наконец, ещё одна статья доходов Сургутнефтегаза – проценты за владение долларовой «кубышкой». Да, в относительном выражении, возможно, не так много, зато это источник стабильного дохода, который всегда будет присутствовать в структуре доходов компании, пока существует «кубышка» в текущем виде.

#SNGS #эстетикаТА

{kind=link}

Сбербанк, видимо, таким оригинальным способом пытается извиниться за массовые сбои к торговым терминалам в "чёрную пятницу" на минувшей неделе. Ну или это просто запоздалый подарок на прощёное воскресенье 🤭

Financial One

Сбербанк на три дня отменяет брокерскую комиссию

Сбербанк объявляет акцию по отмене брокерской комиссии, которая продлится с 4 по 6 марта включительно, говорится в релизе.

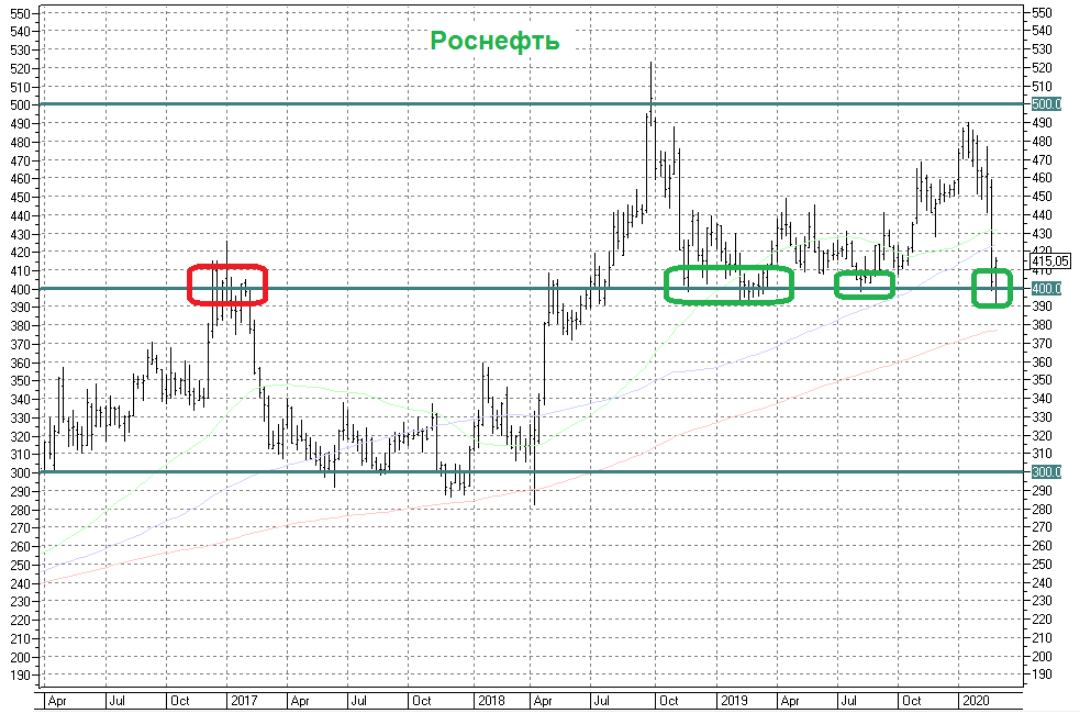

Роснефть: район 4⃣0⃣0⃣ рублей – прекрасная точка для долгосрочного входа в акционерный капитал компании, с точки зрения технического анализа.

Хотя и со стороны фундаментального анализа особых нареканий к финансовому самочувствию компании быть не должно, а потенциальная дивидендная доходность по итогам 2019 года может составить рекордные для компании 8%, с перспективой дальнейшего роста в будущем, учитывая прозрачную див.политику и чёткую норму выплат в размере 50% от ЧП по МСФО.

#ROSN #эстетикаТА

Хотя и со стороны фундаментального анализа особых нареканий к финансовому самочувствию компании быть не должно, а потенциальная дивидендная доходность по итогам 2019 года может составить рекордные для компании 8%, с перспективой дальнейшего роста в будущем, учитывая прозрачную див.политику и чёткую норму выплат в размере 50% от ЧП по МСФО.

#ROSN #эстетикаТА

{kind=link}