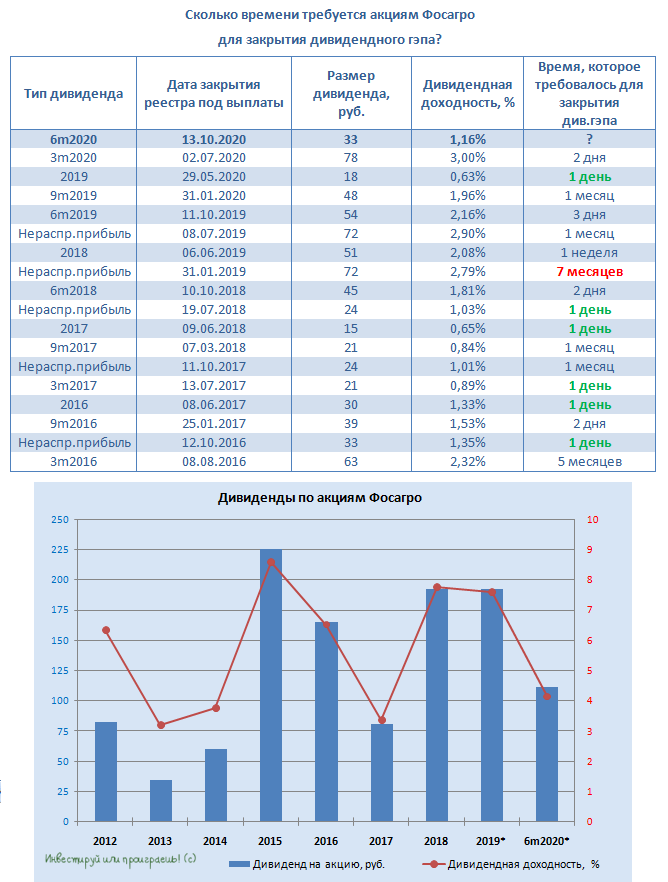

⌛️ У вас осталось ровно пять часов для того, чтобы попасть в реестр Фосагро под выплату очередных промежуточных дивидендов.

По сравнению с 1 кв. 2020 года (78 руб. на акцию) их размере, конечно, оказался гораздо скромнее (33 руб.), однако на долгосрочную перспективу бумаги Фосагро – отличный и надёжный инструмент для вложения своих денежных средств, а также качественный долларовый хедж.

Если хотите набраться инвестиционного позитива по Фосагро, рекомендую восстановить в памяти этот и этот посты.

#PHOR

По сравнению с 1 кв. 2020 года (78 руб. на акцию) их размере, конечно, оказался гораздо скромнее (33 руб.), однако на долгосрочную перспективу бумаги Фосагро – отличный и надёжный инструмент для вложения своих денежных средств, а также качественный долларовый хедж.

Если хотите набраться инвестиционного позитива по Фосагро, рекомендую восстановить в памяти этот и этот посты.

#PHOR

{kind=link}

👨🏻💼 Управляющий директор по связям с инвесторами АФК Система Николай Минашин вчера поделился с общественностью, что холдинг активно работает над новой дивидендной политикой:

«Мы сейчас работаем над новой дивидендной политикой, которая ориентирована на рост дивидендных выплат. И, я думаю, что как только ситуация с COVID стабилизируется, как только мы выйдем из этого кризисного периода и будем более чётко понимать и прогнозировать наши финансовые потоки, мы предъявим рынку новую дивидендную политику».

😄 Казалось бы, прорывная и неожиданная новость! Но неожиданная ли? В двадцатых числах января 2020 года, когда слово COVID только-только начали узнавать китайцы и о всемирной пандемии речь не шла, основной владелец АФК Система Владимир Евтушенков заявил о том, что новая дивидендная политика уже разработана и будет представлена «в скором времени».

⏳ Сейчас временные рамки немного актуализировали и акционерам предлагают дождаться уже «стабилизации ситуации с COVID-19», но в текущих реалиях это звучит, мягко говоря, уж очень неопределённо. Особенно вспоминая, насколько сильной в случае с АФК порой расходятся обещания и реальность.

🤦🏻♂️ Но это я так…мысли вслух… Возможно, внутреннее недовольство лезет наружу, что не дождался текущих уровней в 25 рублей, где технически проходит красивая и сильная линия сопротивления, являющаяся одновременно почти 4-х летним максимумом котировок.

👉 Будь я действующим акционером АФК Система – продал бы не думая на текущих уровнях, честное слово.

#AFKS

«Мы сейчас работаем над новой дивидендной политикой, которая ориентирована на рост дивидендных выплат. И, я думаю, что как только ситуация с COVID стабилизируется, как только мы выйдем из этого кризисного периода и будем более чётко понимать и прогнозировать наши финансовые потоки, мы предъявим рынку новую дивидендную политику».

😄 Казалось бы, прорывная и неожиданная новость! Но неожиданная ли? В двадцатых числах января 2020 года, когда слово COVID только-только начали узнавать китайцы и о всемирной пандемии речь не шла, основной владелец АФК Система Владимир Евтушенков заявил о том, что новая дивидендная политика уже разработана и будет представлена «в скором времени».

⏳ Сейчас временные рамки немного актуализировали и акционерам предлагают дождаться уже «стабилизации ситуации с COVID-19», но в текущих реалиях это звучит, мягко говоря, уж очень неопределённо. Особенно вспоминая, насколько сильной в случае с АФК порой расходятся обещания и реальность.

🤦🏻♂️ Но это я так…мысли вслух… Возможно, внутреннее недовольство лезет наружу, что не дождался текущих уровней в 25 рублей, где технически проходит красивая и сильная линия сопротивления, являющаяся одновременно почти 4-х летним максимумом котировок.

👉 Будь я действующим акционером АФК Система – продал бы не думая на текущих уровнях, честное слово.

#AFKS

{kind=link}

👨🏻💼 В ходе заседания комитета Госдумы по природным ресурсам, собственности и земельным отношениям, которое состоялось вчера, руководитель Росимущества Вадим Яковенко рассказал об ухудшении на 29% прогноза по доходам федерального бюджета от дивидендов госкомпаний по итогам 2020 года.

🦠 На фоне коронавирусных явлений и серьёзного давления на финансовые показатели большинства публичных компаний большим сюрпризом это вряд ли стало, а вот улучшение дивидендной отдачи уже начиная с 2022 года – сигнал всё-таки обнадёживающий, в суровых реалиях.

Понятное дело, что 2021 год окажется в этом смысле самым слабым, т.к. госкомпании будут платить годовые и финальные дивиденды за тяжелейший текущий год, которые не будут изобиловать сильными цифрами.

🧮 Итак, на текущий момент прогнозы по дивидендам госкомпаний следующие:

2020 год – 431 млрд рублей

2021 год – 292 млрд рублей

2022 год – 553 млрд рублей

2023 год – 675 мрд рублей

🤝 Также глава Росимущества подчеркнул, что его ведомство и Минфин занимают единую позицию по поводу формирования дивидендной политики госкомпаний, а именно - направление на дивиденды не менее 50% от ЧП по МСФО, что не может не радовать.

Правда, здесь не стоит забывать про традиционное расхождение между прогнозами Минфина и Росимущества, зачастую связанные с завышенными прогнозами Минфина по прибыли госкомпаний, а порой даже недостоверностью некоторых расчётов (по крайней мере, так считает Росимущество).

🦠 На фоне коронавирусных явлений и серьёзного давления на финансовые показатели большинства публичных компаний большим сюрпризом это вряд ли стало, а вот улучшение дивидендной отдачи уже начиная с 2022 года – сигнал всё-таки обнадёживающий, в суровых реалиях.

Понятное дело, что 2021 год окажется в этом смысле самым слабым, т.к. госкомпании будут платить годовые и финальные дивиденды за тяжелейший текущий год, которые не будут изобиловать сильными цифрами.

🧮 Итак, на текущий момент прогнозы по дивидендам госкомпаний следующие:

2020 год – 431 млрд рублей

2021 год – 292 млрд рублей

2022 год – 553 млрд рублей

2023 год – 675 мрд рублей

🤝 Также глава Росимущества подчеркнул, что его ведомство и Минфин занимают единую позицию по поводу формирования дивидендной политики госкомпаний, а именно - направление на дивиденды не менее 50% от ЧП по МСФО, что не может не радовать.

Правда, здесь не стоит забывать про традиционное расхождение между прогнозами Минфина и Росимущества, зачастую связанные с завышенными прогнозами Минфина по прибыли госкомпаний, а порой даже недостоверностью некоторых расчётов (по крайней мере, так считает Росимущество).

{kind=link}

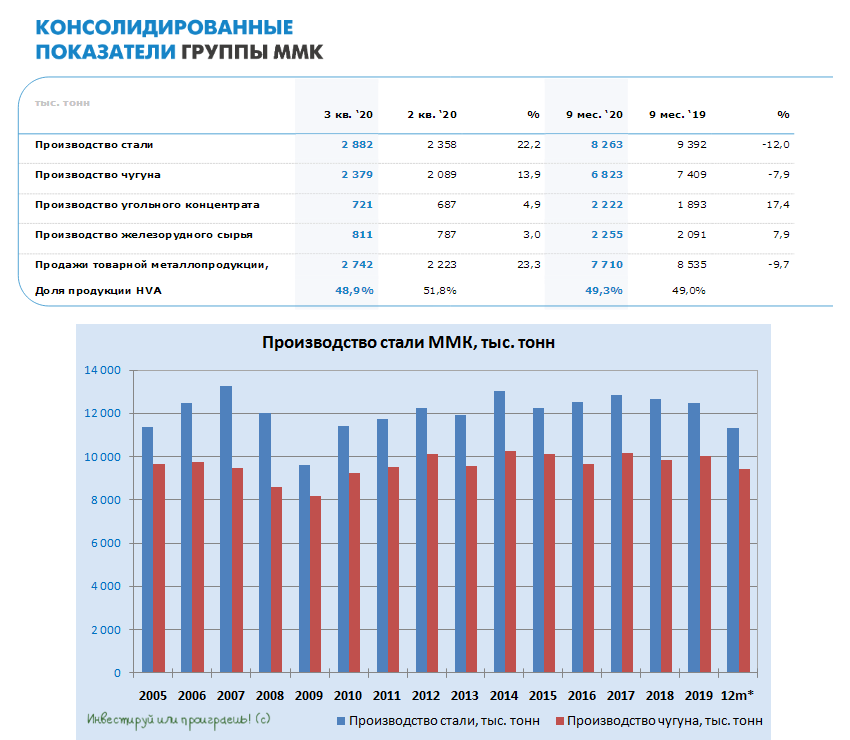

⚒ После Северстали и НЛМК о своих производственных результатах за 3 кв. 2020 года отчитался ММК.

ММК продемонстировал квартальное восстановление объёмов производства стали (+22,2% кв/кв) и чугуна (+13,9% кв/кв), хотя о полноценном восстановлении этих показателей к докризисным уровням говорить не приходится. По итогам 9 месяцев 2020 года объём выплавки чугуна сократился почти на 8% (г/г) до 6,8 млн тонн (на фоне бушующей COVID-19 и затянувшимися плановыми работами в доменном производстве), производство стали снизилось на 12,0% до 8,26 млн тонн (на фоне замедления деловой активности и плановой реконструкции стана 2500 г/к).

Вот чем не может похвастаться ММК, так это сильными продажами по итогам 9 месяцев 2020 года. В то время как Северсталь отчиталась о скромном снижении реализации с января по сентябрь всего на 2% (г/г), а НЛМК и вовсе смогла нарастить продажи на 3%, у ММК этот показатель растерял почти 10%, составив 7,7 млн тонн. И это притом, что продажи HVA-продукции (с высокой добавленной стоимостью) также упали на 9,7% до 7,7 млн тонн, что указывает на дополнительное давление на рентабельность компании.

Компания ожидает отложенный спрос со стороны строительной отрасли, вкупе с государственными мерами по стимулированию экономики, которые должны оказать положительное влияние на объёмы продаж в 4 кв. 2020 года. Также поддержку может оказать увеличение загрузки мощностей стана 2500 г/к, особенно вспоминая про стратегию компании по максимизации загрузки агрегатов, производящих высокомаржинальную продукцию.

👉 Тем не менее, в качестве фаворитов в отечественной сталелитейной отрасли я по-прежнему выделяю НЛМК и Северсталь.

Пресс-релиз

#MAGN

ММК продемонстировал квартальное восстановление объёмов производства стали (+22,2% кв/кв) и чугуна (+13,9% кв/кв), хотя о полноценном восстановлении этих показателей к докризисным уровням говорить не приходится. По итогам 9 месяцев 2020 года объём выплавки чугуна сократился почти на 8% (г/г) до 6,8 млн тонн (на фоне бушующей COVID-19 и затянувшимися плановыми работами в доменном производстве), производство стали снизилось на 12,0% до 8,26 млн тонн (на фоне замедления деловой активности и плановой реконструкции стана 2500 г/к).

Вот чем не может похвастаться ММК, так это сильными продажами по итогам 9 месяцев 2020 года. В то время как Северсталь отчиталась о скромном снижении реализации с января по сентябрь всего на 2% (г/г), а НЛМК и вовсе смогла нарастить продажи на 3%, у ММК этот показатель растерял почти 10%, составив 7,7 млн тонн. И это притом, что продажи HVA-продукции (с высокой добавленной стоимостью) также упали на 9,7% до 7,7 млн тонн, что указывает на дополнительное давление на рентабельность компании.

Компания ожидает отложенный спрос со стороны строительной отрасли, вкупе с государственными мерами по стимулированию экономики, которые должны оказать положительное влияние на объёмы продаж в 4 кв. 2020 года. Также поддержку может оказать увеличение загрузки мощностей стана 2500 г/к, особенно вспоминая про стратегию компании по максимизации загрузки агрегатов, производящих высокомаржинальную продукцию.

👉 Тем не менее, в качестве фаворитов в отечественной сталелитейной отрасли я по-прежнему выделяю НЛМК и Северсталь.

Пресс-релиз

#MAGN

{kind=link}

🏭 Акционером ТГК-1, как вы помните, я уже не являюсь, однако смотреть на подобные официальные видюшки люблю.

Рекомендую потратить несколько минут на просмотр и порелаксировать.

#TGKA

Рекомендую потратить несколько минут на просмотр и порелаксировать.

#TGKA

YouTube

Фильм о компании.

Основные сведения о ПАО "ТГК-1".

2020 г.

2020 г.

{kind=link}

🦠 Две важные сегодняшние новости по COVID-19, которые должен знать российский инвестор:

1️⃣ Владимир Путин объявил о регистрации новосибирским центром "Вектор" второй российской вакцины от коронавируса.

2️⃣ Вице-премьер РФ Татьяна Голикова заявила, что ситуация с коронавирусом в России хоть и сложная и напряжённая, но находится под контролем. Также с её слов прозвучала ещё одна не менее важная новость о том, что глобального локдауна в России удастся избежать.

👉 Я продолжаю придерживаться прогноза о том, что дело закончится временной самоизоляцией и переводом на удалёнку определённых групп населения (пенсионеры, часть школьников), ибо второго полномасштабного локдауна экономика уже не переживёт.

Ну а тем, кто продолжает смотреть на новые рекорды по количеству новых заражённых COVID-19 и ждёт распродажи на российском фондовом рынке - рекомендую ещё раз перечитать мой недавний пост на этот счёт.

😷 Берегите себя и не дайте вашему страху влиять на принятие важных инвестиционных решений!

1️⃣ Владимир Путин объявил о регистрации новосибирским центром "Вектор" второй российской вакцины от коронавируса.

2️⃣ Вице-премьер РФ Татьяна Голикова заявила, что ситуация с коронавирусом в России хоть и сложная и напряжённая, но находится под контролем. Также с её слов прозвучала ещё одна не менее важная новость о том, что глобального локдауна в России удастся избежать.

👉 Я продолжаю придерживаться прогноза о том, что дело закончится временной самоизоляцией и переводом на удалёнку определённых групп населения (пенсионеры, часть школьников), ибо второго полномасштабного локдауна экономика уже не переживёт.

Ну а тем, кто продолжает смотреть на новые рекорды по количеству новых заражённых COVID-19 и ждёт распродажи на российском фондовом рынке - рекомендую ещё раз перечитать мой недавний пост на этот счёт.

😷 Берегите себя и не дайте вашему страху влиять на принятие важных инвестиционных решений!

{kind=link}

Результаты российского бизнеса за 2 кв. 2020 года

Крупный российский нефинансовый бизнес потерял 26% рублевой выручки за первое полугодие 2020 и свыше 41% за 2 квартал. Падение рублевой выручки за второй квартал (год к году) стало самым сильным за всю историю существования российских компаний.

С операционной прибылью все намного хуже. Совокупные потери по всем компаниям за полугодие составляют 66%, т.е. падение в три раза, а за второй квартал снижение почти в 7 раз (минус 83%).

Чистая прибыль примерно также – минус 67% за полугодие и минус 86% за 2 квартал.

Падение цен на энергоносители, вынужденное снижение физического экспорта нефти, ограничения экспортных поставок из-за общемировой блокировки и абсолютно бессмысленный флешмоб с национальной блокировкой во втором квартале стоил компаниям больших денег. Только по выбранным компаниям - около 1 трлн руб прибыли и более 3.5 трлн руб выручки и это за второй квартал.

Крупный российский нефинансовый бизнес потерял 26% рублевой выручки за первое полугодие 2020 и свыше 41% за 2 квартал. Падение рублевой выручки за второй квартал (год к году) стало самым сильным за всю историю существования российских компаний.

С операционной прибылью все намного хуже. Совокупные потери по всем компаниям за полугодие составляют 66%, т.е. падение в три раза, а за второй квартал снижение почти в 7 раз (минус 83%).

Чистая прибыль примерно также – минус 67% за полугодие и минус 86% за 2 квартал.

Падение цен на энергоносители, вынужденное снижение физического экспорта нефти, ограничения экспортных поставок из-за общемировой блокировки и абсолютно бессмысленный флешмоб с национальной блокировкой во втором квартале стоил компаниям больших денег. Только по выбранным компаниям - около 1 трлн руб прибыли и более 3.5 трлн руб выручки и это за второй квартал.

Livejournal

Результаты российского бизнеса за 2 квартал 2020

Крупный российский нефинансовый бизнес потерял 26% рублевой выручки за первое полугодие 2020 и свыше 41% за 2 квартал. Падение рублевой выручки за второй квартал (год к году) стало самым сильным за всю историю существования российских компаний. За первое…

📈 Московская биржа продолжает фиксировать рост числа частных инвесторов на российском биржевом рынке, сообщая о фантастических темпах прироста желающих поучаствовать в этом процессе:

✔️ Количество индивидуальных инвестиционных счетов (ИИС) достигло уже 3 млн шт.

✔️ Доступ к рынкам Московской биржи имеют в общей сложности 7 млн частных инвесторов.

❗️Вдумайтесь только: за предыдущие пять лет было открыто 1,65 млн ИИС, а с начала 2020 года – уже 1,35 млн ИИС.

Хайп растёт, российский фондовый рынок взрослеет, но очищение рынка от наиболее авантюрных и рискованных новичков – процесс неизбежный.

Поэтому будьте начеку, сохраняйте спокойствие и хладнокровие, не пользуйтесь плечами и забудьте слово «шорт». И тогда ваш сон будет крепким и безмятежным, а нервы и торговый счёт не пострадают.

#MOEX

✔️ Количество индивидуальных инвестиционных счетов (ИИС) достигло уже 3 млн шт.

✔️ Доступ к рынкам Московской биржи имеют в общей сложности 7 млн частных инвесторов.

❗️Вдумайтесь только: за предыдущие пять лет было открыто 1,65 млн ИИС, а с начала 2020 года – уже 1,35 млн ИИС.

Хайп растёт, российский фондовый рынок взрослеет, но очищение рынка от наиболее авантюрных и рискованных новичков – процесс неизбежный.

Поэтому будьте начеку, сохраняйте спокойствие и хладнокровие, не пользуйтесь плечами и забудьте слово «шорт». И тогда ваш сон будет крепким и безмятежным, а нервы и торговый счёт не пострадают.

#MOEX

{kind=link}

Что касается распределения активных клиентов по брокерам на Московской бирже, то впереди планеты всей по-прежнему находится Тинькофф, благодаря агрессивному маркетингу и удобному приложению, и их отрыв от конкурентов с каждым годом только растёт. Причём растёт стремительно и экспоненциально, оставив далеко позади Сбербанк и ВТБ.

Тимофей Мартынов подготовил прекрасный пост с массой интересных сравнительных картинок, рекомендую поглядеть.

Тимофей Мартынов подготовил прекрасный пост с массой интересных сравнительных картинок, рекомендую поглядеть.

{kind=link}

Forwarded from ❸❻❺

🛩 Интересная статейка на Forbes попалась мне на глаза по Аэрофлоту и недавно состоявшемуся вторичному размещению акций (SPO), которое оставило больше вопросов, чем ответов.

В случае с Аэрофлотом государство ограничилось скромной безвозмездной помощью в 7,9 млрд. рублей во 2 кв. 2020 года и предоставило госгарантии по кредитам на сумму 70 млрд. рублей. На полученные от допэмиссии средства «Аэрофлот» сможет полностью погасить свой банковский долг и покрыть потенциальные убытки за 2020 год. Таким образом, основную помощь государство предполагает оказать компании самым дорогим для её акционеров способом — через более чем двухкратное увеличение уставного капитала.

«Дорогой» способ для существующих акционеров может оказаться самым прибыльным для государства и других новых. Потенциальный доход на вложенные средства в перспективе 2-3 лет может достигнуть 100%, если EBITDA Аэрофлота вернётся в 2022 году на уровень 2019 года (168 млрд рублей), чистая прибыль превысит 30 млрд рублей, а дивиденд — 6 рублей на акцию. Но для существующих акционеров целевая цена акции при ожидаемых параметрах допэмиссии снизится с ~200 до 110 рублей, если исходить из целевых коэффициентов EV/EBITDA 5,5 и P/E 9.

В лучшем случае у компании всё-таки появится стратегический инвестор, который будет заинтересован в росте капитализации и будет продолжать увеличивать свой пакет до блокирующего (25%). Это позволит влиять на действия менеджмента и государства.

#AFLT

В случае с Аэрофлотом государство ограничилось скромной безвозмездной помощью в 7,9 млрд. рублей во 2 кв. 2020 года и предоставило госгарантии по кредитам на сумму 70 млрд. рублей. На полученные от допэмиссии средства «Аэрофлот» сможет полностью погасить свой банковский долг и покрыть потенциальные убытки за 2020 год. Таким образом, основную помощь государство предполагает оказать компании самым дорогим для её акционеров способом — через более чем двухкратное увеличение уставного капитала.

«Дорогой» способ для существующих акционеров может оказаться самым прибыльным для государства и других новых. Потенциальный доход на вложенные средства в перспективе 2-3 лет может достигнуть 100%, если EBITDA Аэрофлота вернётся в 2022 году на уровень 2019 года (168 млрд рублей), чистая прибыль превысит 30 млрд рублей, а дивиденд — 6 рублей на акцию. Но для существующих акционеров целевая цена акции при ожидаемых параметрах допэмиссии снизится с ~200 до 110 рублей, если исходить из целевых коэффициентов EV/EBITDA 5,5 и P/E 9.

В лучшем случае у компании всё-таки появится стратегический инвестор, который будет заинтересован в росте капитализации и будет продолжать увеличивать свой пакет до блокирующего (25%). Это позволит влиять на действия менеджмента и государства.

#AFLT

Forbes.ru

Прибыль для государства, убытки для акционеров: что не так с SPO «Аэрофлота»

Основная претензия к «Аэрофлоту» и организатору размещения ВТБ Капитал — SPO по цене существенно ниже рыночной без ее предварительного объявления для существующих акционеров. Управляющий директор УК «Агидель» и автор Telegram-канала Truevalue Виктор

💰Совет директоров ЛУКОЙЛа рекомендовал промежуточные дивиденды в размере 46 рублей на акцию, по итогам деятельности компании за 9 месяцев 2020 года. По факту это те самые расчётные дивиденды за первое полугодие, о которых ещё в конце августа упоминал вице-президент ЛУКОЙЛа Павел Жданов, ни на копейку больше.

А это значит, что финальные выплаты, по всей видимости, будут ориентироваться на финансовые результаты компании за второе полугодие.

Ну а сейчас мы имеем непривычно скромную ДД по акциям ЛУКОЙЛа (чуть выше 1%), верим в постковидное восстановление мировой экономики (которое рано или поздно неминуемо произойдёт) и пользуемся прекрасной возможностью наращивать своё присутствие в этих прекрасных акциях.

#LKOH

А это значит, что финальные выплаты, по всей видимости, будут ориентироваться на финансовые результаты компании за второе полугодие.

Ну а сейчас мы имеем непривычно скромную ДД по акциям ЛУКОЙЛа (чуть выше 1%), верим в постковидное восстановление мировой экономики (которое рано или поздно неминуемо произойдёт) и пользуемся прекрасной возможностью наращивать своё присутствие в этих прекрасных акциях.

#LKOH

{kind=link}

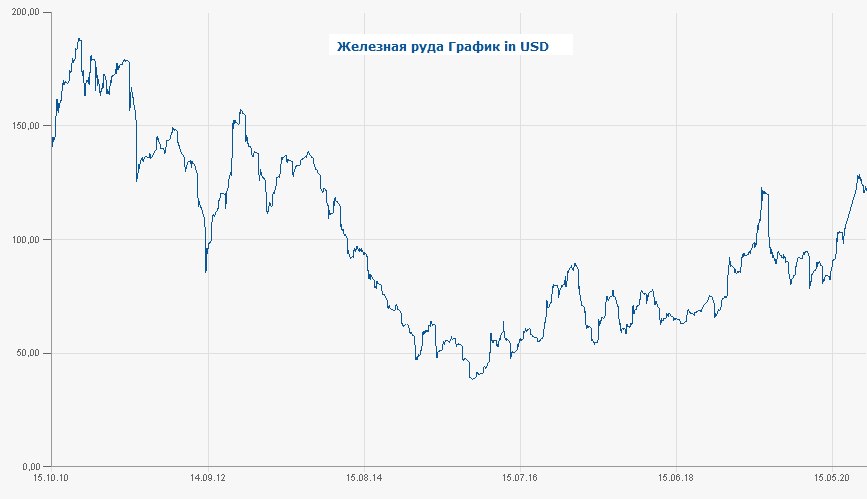

📊 Заметили, насколько увереннее сейчас чувствуют себя котировки акций НЛМК и Северстали, по сравнению с ММК?

Как только рубль начинает слабеть к доллару, именно первые две компании традиционно получают поддержку, т.к. ММК большую часть прибыли зарабатывает в рублях, при этом низкий уровень вертикальной интеграции снижает маржинальность бизнеса магнитогорского комбината во времена высоких цен на железную руду.

К слову, железная руда сейчас находится на 7-летних максимумах.

#MAGN #NLMK #CHMF

Как только рубль начинает слабеть к доллару, именно первые две компании традиционно получают поддержку, т.к. ММК большую часть прибыли зарабатывает в рублях, при этом низкий уровень вертикальной интеграции снижает маржинальность бизнеса магнитогорского комбината во времена высоких цен на железную руду.

К слову, железная руда сейчас находится на 7-летних максимумах.

#MAGN #NLMK #CHMF

{kind=link}

Акции каких российских сталеваров есть у вас в портфеле? (допускается выбор нескольких ответов)

Anonymous Poll

33%

ММК

41%

НЛМК

78%

Северсталь

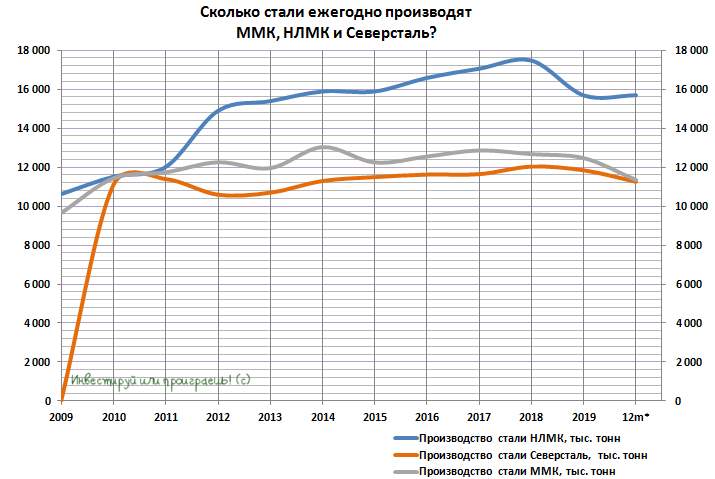

⛓ Российские сталевары традиционно одними из первых отчитались о своих производственных результатах за 9 месяцев 2020 года. Подытожим ещё раз:

👉 Северсталь нарастила производство на 3% (кв/кв), но снизила за 9 месяцев на 6% (г/г), что помимо всего прочего объясняется ещё и продажей своего завода сортового проката в Балаково. При этом продажи в натуральном выражении выросли на 18% (кв/кв) и снизились на 2% (г/г) за 9 месяцев.

👉 НЛМК сохранил выплавку стали примерно на прошлогоднем уровне, увеличив при этом продажи на 3% (г/г).

👉 ММК увеличил выпуск стали в третьем квартале сразу на 22 с лишним процента (кв/кв), после того как завершил кап.ремонт на одной из доменных печей. В годовом сравнении за 9 месяцев выплавка стали снизилась на 12% (г/г), а продажи растеряли почти 10% по сравнению с прошлым годом.

📃 О своих финансовых результатах металлурги начнут отчитываться примерно через неделю.

#CHMF #NLMK #MAGN

👉 Северсталь нарастила производство на 3% (кв/кв), но снизила за 9 месяцев на 6% (г/г), что помимо всего прочего объясняется ещё и продажей своего завода сортового проката в Балаково. При этом продажи в натуральном выражении выросли на 18% (кв/кв) и снизились на 2% (г/г) за 9 месяцев.

👉 НЛМК сохранил выплавку стали примерно на прошлогоднем уровне, увеличив при этом продажи на 3% (г/г).

👉 ММК увеличил выпуск стали в третьем квартале сразу на 22 с лишним процента (кв/кв), после того как завершил кап.ремонт на одной из доменных печей. В годовом сравнении за 9 месяцев выплавка стали снизилась на 12% (г/г), а продажи растеряли почти 10% по сравнению с прошлым годом.

📃 О своих финансовых результатах металлурги начнут отчитываться примерно через неделю.

#CHMF #NLMK #MAGN

{kind=link}

💍 АЛРОСА сегодня представила свои операционные результаты за 3 кв. и 9 месяцев 2020 года.

Несмотря на то, что по сравнению с прошлым годом картина по добыче выглядит ожидаемо уныло, из-за коронавирусных процессов в течение всего текущего года, можно найти позитив в квартальном приросте производства на 62% (кв/кв) до 9,2 млн кар, на фоне постепенного восстановления мирового рынка, сезонного спроса на алмазы и роста загрузки обогатительных мощностей.

Правда, здесь нужно иметь ввиду, что второй квартал был фактически парализован по понятным причинам, а потому к подобному квартальному росту нужно относиться весьма осторожно, а о полноценном восстановлении рынка можно будет говорить по итогам ключевого праздничного сезона в США в рождественский период.

Что касается итогов 9 месяцев 2020 года, то производство алмазов по сравнению с прошлым годом снизилось на 23% до 22,9 млн кар, а продажи сократились на 40% до 15,1 млн карат. Что, впрочем, большим сюрпризом для рынка не стало. Депрессия в последнее время – нормальное состояние как для акционеров АЛРОСА, так и для её котировок.

Но смотреть всё же нужно вперёд и с оптимизмом, несмотря на все ковидные страхи и опасения. И в этом смысле котировки акций не унывают, продолжая консолидироваться вблизи своих 8-месячных максимумов. Покупать их уже не так интересно (к тому же в августе был прекрасный шанс сделать это по 65+ рублей), однако держать в своём портфеле я их продолжу, с длинным горизонтом.

Пресс-релиз

Приложение – Excel-файл

#ALRS

Несмотря на то, что по сравнению с прошлым годом картина по добыче выглядит ожидаемо уныло, из-за коронавирусных процессов в течение всего текущего года, можно найти позитив в квартальном приросте производства на 62% (кв/кв) до 9,2 млн кар, на фоне постепенного восстановления мирового рынка, сезонного спроса на алмазы и роста загрузки обогатительных мощностей.

Правда, здесь нужно иметь ввиду, что второй квартал был фактически парализован по понятным причинам, а потому к подобному квартальному росту нужно относиться весьма осторожно, а о полноценном восстановлении рынка можно будет говорить по итогам ключевого праздничного сезона в США в рождественский период.

Что касается итогов 9 месяцев 2020 года, то производство алмазов по сравнению с прошлым годом снизилось на 23% до 22,9 млн кар, а продажи сократились на 40% до 15,1 млн карат. Что, впрочем, большим сюрпризом для рынка не стало. Депрессия в последнее время – нормальное состояние как для акционеров АЛРОСА, так и для её котировок.

Но смотреть всё же нужно вперёд и с оптимизмом, несмотря на все ковидные страхи и опасения. И в этом смысле котировки акций не унывают, продолжая консолидироваться вблизи своих 8-месячных максимумов. Покупать их уже не так интересно (к тому же в августе был прекрасный шанс сделать это по 65+ рублей), однако держать в своём портфеле я их продолжу, с длинным горизонтом.

Пресс-релиз

Приложение – Excel-файл

#ALRS

{kind=link}

Покупке TCS Group Яндексом, по всей видимости, не бывать!

P.S. За картинку с письмом от злого Тинькова спасибо "злому финансисту"!)

P.S. За картинку с письмом от злого Тинькова спасибо "злому финансисту"!)

✈️ Группа Аэрофлот представила свои производственные показатели за сентябрь 2020 года, сообщив о снижении пассажиропотока в этом месяце на 40% (г/г) до 3,4 млн человек.

К слову, в августе падение авиаперевозок составляло 41% (г/г), в июле – 55% (г/г). Если сильно постараться, то можно в этом найти даже положительную тенденцию по снижению темпов падения.

🦠 Однако вторая волна COVID-19, ещё более устрашающе накрывшая нашу страну, может вмешаться в планы Аэрофлота по восстановлению показателей, отпугивая потенциальных пассажиров перед лицом опасного вируса. Да и деловая активность в последние несколько недель заметно снижается, по мере введения более строгих карантинных мер – это уже почти факт.

🏜 Любопытно заглянуть на географию полётов Аэрофлота в сентябре. В то время как международные направления растеряли 86% пассажиропотока, внутренние авиалинии ограничились символическим снижением на 1,4% с вполне приличным результатом чуть более 3 млн человек. Что вполне объяснимо всё ещё закрытыми границами с подавляющим большинством стран.

Что касается результатов за 9 месяцев 2020 года, Аэрофлот за этот период перевёз 23 млн человек, что ровно в два раза ниже прошлогоднего результата. Занятость кресел составила 73,3%, что почти на 10 п.п. не дотягивает до аналогичного периода прошлого года.

"По мере открытия отдельных международных направлений мы наблюдаем быстрое восстановление пассажиропотока до уровня предыдущего года, - говорится в сообщении со ссылкой на CFO Аэрофлота Андрея Чиханчина.

К примеру, в сентябре 2020 года количество перевезённых авиапассажиров на маршрутах в Турцию значительно превысило аналогичный показатель прошлого года, при этом для обеспечения повышенного спроса помимо маршрутов регулярной сети в Стамбул и Анталию были открыты новые рейсы в Бодрум и Даламан.

По открытым международным направлениям происходит активное бронирование авиабилетов на ближайшие периоды, в том числе на новогодние праздники, в частности особым спросом пользуются рейсы в Дубай и Мале".

📉 Акции Аэрофлота ушли уже ниже цены SPO, но я их не спешу покупать в свой портфель. Почему? Ещё раз рекомендую почитать этот пост.

#AFLT

К слову, в августе падение авиаперевозок составляло 41% (г/г), в июле – 55% (г/г). Если сильно постараться, то можно в этом найти даже положительную тенденцию по снижению темпов падения.

🦠 Однако вторая волна COVID-19, ещё более устрашающе накрывшая нашу страну, может вмешаться в планы Аэрофлота по восстановлению показателей, отпугивая потенциальных пассажиров перед лицом опасного вируса. Да и деловая активность в последние несколько недель заметно снижается, по мере введения более строгих карантинных мер – это уже почти факт.

🏜 Любопытно заглянуть на географию полётов Аэрофлота в сентябре. В то время как международные направления растеряли 86% пассажиропотока, внутренние авиалинии ограничились символическим снижением на 1,4% с вполне приличным результатом чуть более 3 млн человек. Что вполне объяснимо всё ещё закрытыми границами с подавляющим большинством стран.

Что касается результатов за 9 месяцев 2020 года, Аэрофлот за этот период перевёз 23 млн человек, что ровно в два раза ниже прошлогоднего результата. Занятость кресел составила 73,3%, что почти на 10 п.п. не дотягивает до аналогичного периода прошлого года.

"По мере открытия отдельных международных направлений мы наблюдаем быстрое восстановление пассажиропотока до уровня предыдущего года, - говорится в сообщении со ссылкой на CFO Аэрофлота Андрея Чиханчина.

К примеру, в сентябре 2020 года количество перевезённых авиапассажиров на маршрутах в Турцию значительно превысило аналогичный показатель прошлого года, при этом для обеспечения повышенного спроса помимо маршрутов регулярной сети в Стамбул и Анталию были открыты новые рейсы в Бодрум и Даламан.

По открытым международным направлениям происходит активное бронирование авиабилетов на ближайшие периоды, в том числе на новогодние праздники, в частности особым спросом пользуются рейсы в Дубай и Мале".

📉 Акции Аэрофлота ушли уже ниже цены SPO, но я их не спешу покупать в свой портфель. Почему? Ещё раз рекомендую почитать этот пост.

#AFLT

{kind=link}