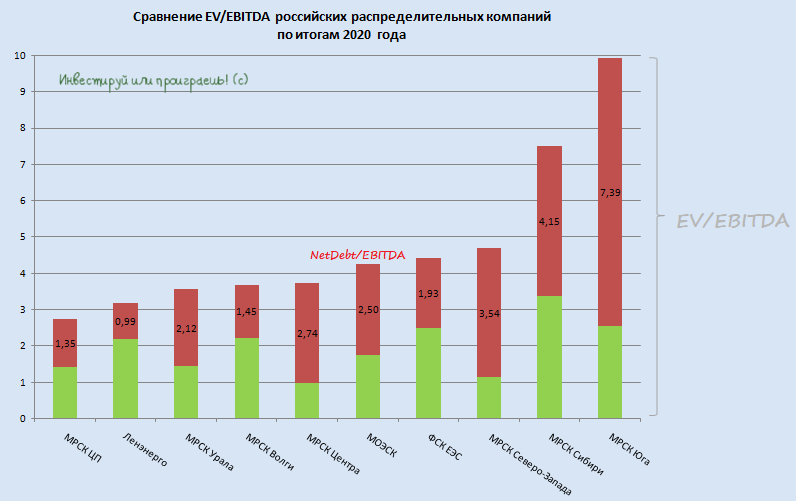

📊 Сектор российских распределительных энергосетей вряд ли занесёт себе минувший 2020 год в актив, да и сама идея инвестирования в эти компании с каждым годом становится всё менее интересной, из-за ручного управления тарифами, непредсказуемых списаний и обесценений, а также весьма замудрённой дивидендной политики. Возможно, я взрослею с инвестиционной точки зрения, а быть может растущий с каждым годом портфель расставляет акценты в сторону стабильности и прозрачности инвест.идей, нежели в попытке угадать, в какую сторону подует дивидендный ветер.

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также МРСК Центра, которая по праву удержалась в первой пятёрке этого рейтинга с EV/EBITDA=3,7x.

✔️ А вот МОЭСК зафиксировала падение чистой прибыли в минувшем году более чем на 40%, на фоне внушительного убытка от обесценения основных средств, и теперь дивидендные выплаты рискуют оказаться минимальными за последнее десятилетие, а по мультипликатору EV/EBITDA=4,3x компания оказалась лишь на пятой строчке.

✔️ МРСК Волги впервые на моей более чем десятилетней инвестиционной памяти зафиксировала годовой убыток, с околонулевой операционной прибылью! Пожалуй, это одно из главных разочарований прошлого года в секторе, хотя компания каким-то чудом удержалась на четвёртом месте с показателем EV/EBITDA=3,7x. Тем не менее, ни о каких покупках речи сейчас даже не веду.

✔️ Самых лестных слов, как и всегда, достойна Ленэнерго! По понятным дивидендным причинам я владею исключительно префами компании, а потому традиционно разбираю бухгалтерскую отчётность по РСБУ, к которой привязана див.политика, и радосто подсчитываю размер дивов, который очень чётко закреплён по префам в уставе на уровне 10% от ЧП по РСБУ. По моим подсчётам владельцы привилегированных акций Ленэнерго по итогам 2020 года смогут рассчитывать на 15 рублей выплат, что сулит ДД на уровне около 10% по текущим котировкам. Такая стабильность из года в год не может не радовать!

✔️ ФСК ЕЭС хоть и продолжает оставаться интересной дивидендной историей, определённые риски всё-таки имеются – мы рассуждали о них при разборе отчётности по МСФО за 2020 год. Тем не менее, пока акции компании продолжают радовать мой портфель своим присутствием, и я очень надеюсь, что наша дружба продолжится и дальше, а все имеющиеся риски рано или поздно рассеются.

👉 В годовые финансовые отчётности остальных компаний, представленные на сравнительной диаграмме, я даже не погружался, т.к. в априори не вижу там никаких понятных мне драйверов для серьёзной переоценки. Ну или просто не знаю о них (да и не хочу, если честно – с имеющимися бумагами из этого сектора справиться бы). Основных своих героев (ФСК ЕЭС и Ленэнерго ап) я отметил выше, принципиально не указывая для них значение мультипликатора EV/EBITDA – это не про них. Остальные компании – на большого любителя и с ещё большей осторожностью.

#MRKP #LSNG #MRKU #MRKV #MRKC #MSRS #FEES #MRKZ #MRKS #MRKY

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также МРСК Центра, которая по праву удержалась в первой пятёрке этого рейтинга с EV/EBITDA=3,7x.

✔️ А вот МОЭСК зафиксировала падение чистой прибыли в минувшем году более чем на 40%, на фоне внушительного убытка от обесценения основных средств, и теперь дивидендные выплаты рискуют оказаться минимальными за последнее десятилетие, а по мультипликатору EV/EBITDA=4,3x компания оказалась лишь на пятой строчке.

✔️ МРСК Волги впервые на моей более чем десятилетней инвестиционной памяти зафиксировала годовой убыток, с околонулевой операционной прибылью! Пожалуй, это одно из главных разочарований прошлого года в секторе, хотя компания каким-то чудом удержалась на четвёртом месте с показателем EV/EBITDA=3,7x. Тем не менее, ни о каких покупках речи сейчас даже не веду.

✔️ Самых лестных слов, как и всегда, достойна Ленэнерго! По понятным дивидендным причинам я владею исключительно префами компании, а потому традиционно разбираю бухгалтерскую отчётность по РСБУ, к которой привязана див.политика, и радосто подсчитываю размер дивов, который очень чётко закреплён по префам в уставе на уровне 10% от ЧП по РСБУ. По моим подсчётам владельцы привилегированных акций Ленэнерго по итогам 2020 года смогут рассчитывать на 15 рублей выплат, что сулит ДД на уровне около 10% по текущим котировкам. Такая стабильность из года в год не может не радовать!

✔️ ФСК ЕЭС хоть и продолжает оставаться интересной дивидендной историей, определённые риски всё-таки имеются – мы рассуждали о них при разборе отчётности по МСФО за 2020 год. Тем не менее, пока акции компании продолжают радовать мой портфель своим присутствием, и я очень надеюсь, что наша дружба продолжится и дальше, а все имеющиеся риски рано или поздно рассеются.

👉 В годовые финансовые отчётности остальных компаний, представленные на сравнительной диаграмме, я даже не погружался, т.к. в априори не вижу там никаких понятных мне драйверов для серьёзной переоценки. Ну или просто не знаю о них (да и не хочу, если честно – с имеющимися бумагами из этого сектора справиться бы). Основных своих героев (ФСК ЕЭС и Ленэнерго ап) я отметил выше, принципиально не указывая для них значение мультипликатора EV/EBITDA – это не про них. Остальные компании – на большого любителя и с ещё большей осторожностью.

#MRKP #LSNG #MRKU #MRKV #MRKC #MSRS #FEES #MRKZ #MRKS #MRKY

{kind=link}

Forwarded from ❸❻❺

📊 Global Markets (BCS GM) провёл традиционный пересмотр дивидендной корзины «Топ-5 акций компаний РФ», и по сравнению с предыдущим вариантом бумаги Норильского Никеля уступили место префам Татнефти.

Как отмечается в обзоре, несмотря на негативное влияние введённых прошлой осенью налоговых изменений на планы роста, Татнефть остаётся в числе хороших дивидендных фишек. По оценкам Global Markets, ожидаемая див.доходность префов компании на 12 месяцев приблизилась к 13%:

"Мы ожидаем солидную выплату в размере 72 рублей на акцию, которая будет примерно поровну разделена между финальным дивидендом за 2020 год и промежуточным за 2021 год. Отметим, что оценка последнего была повышена из-за неожиданно сильного начала года с точки зрения цен на нефть. После ралли в 1 кв. 2021 года мы по-прежнему отмечаем умеренный потенциал роста котировок бумаг Татнефти, как и у большинства российских нефтяных аналогов", - указывается в обзоре.

📖 Таким образом, в настоящее время дивидендная корзина от BCS GM состоит из следующих бумаг:

НЛМК

Северсталь

ММК

Сургутнефтегаз (ап)

Татнефть (ап)

#NLMK #CHMF #MAGN #SNGS #TATN

Как отмечается в обзоре, несмотря на негативное влияние введённых прошлой осенью налоговых изменений на планы роста, Татнефть остаётся в числе хороших дивидендных фишек. По оценкам Global Markets, ожидаемая див.доходность префов компании на 12 месяцев приблизилась к 13%:

"Мы ожидаем солидную выплату в размере 72 рублей на акцию, которая будет примерно поровну разделена между финальным дивидендом за 2020 год и промежуточным за 2021 год. Отметим, что оценка последнего была повышена из-за неожиданно сильного начала года с точки зрения цен на нефть. После ралли в 1 кв. 2021 года мы по-прежнему отмечаем умеренный потенциал роста котировок бумаг Татнефти, как и у большинства российских нефтяных аналогов", - указывается в обзоре.

📖 Таким образом, в настоящее время дивидендная корзина от BCS GM состоит из следующих бумаг:

НЛМК

Северсталь

ММК

Сургутнефтегаз (ап)

Татнефть (ап)

#NLMK #CHMF #MAGN #SNGS #TATN

{kind=link}

🕳 Газпром в 1 кв. 2021 года увеличил добычу и экспорт газа.

✔️ Добыча газа в 1 кв. выросла на 10,5% (г/г) до 136,2 млрд кубометров.

✔️ Экспорт в страны дальнего зарубежья увеличился на 30,7% (г/г) до 52,7 млрд кубометров.

✔️ Отмечу рост поставок в Германию на 33% (г/г). Германии нужен газ из России, и я по-прежнему не сомневаюсь в благополучном завершении строительства трубопровода «Северный поток - 2 ».

✔️ В марте европейские потребители предъявляли повышенный спрос на газ.

✔️ Поставки газа по трубопроводу «Сила Сибири» идут с превышением суточных контрактных обязательств Газпрома.

📊 Напомню, что на прошлой неделе компания отчиталась по геологоразведке. В 2020 году прирост запасов газа составил более 480 млрд куб. м и существенно превысил добычу (452,6 млрд куб. м). Таким образом, уже на протяжении 16 лет коэффициент восполнения запасов газа стабильно выше добычи.

👉 Газпром нас порадовал позитивными производственными результатами за 1 кв. 2021 года. Продолжаю удерживать бумаги в своём портфеле.

#GAZP

✔️ Добыча газа в 1 кв. выросла на 10,5% (г/г) до 136,2 млрд кубометров.

✔️ Экспорт в страны дальнего зарубежья увеличился на 30,7% (г/г) до 52,7 млрд кубометров.

✔️ Отмечу рост поставок в Германию на 33% (г/г). Германии нужен газ из России, и я по-прежнему не сомневаюсь в благополучном завершении строительства трубопровода «Северный поток - 2 ».

✔️ В марте европейские потребители предъявляли повышенный спрос на газ.

✔️ Поставки газа по трубопроводу «Сила Сибири» идут с превышением суточных контрактных обязательств Газпрома.

📊 Напомню, что на прошлой неделе компания отчиталась по геологоразведке. В 2020 году прирост запасов газа составил более 480 млрд куб. м и существенно превысил добычу (452,6 млрд куб. м). Таким образом, уже на протяжении 16 лет коэффициент восполнения запасов газа стабильно выше добычи.

👉 Газпром нас порадовал позитивными производственными результатами за 1 кв. 2021 года. Продолжаю удерживать бумаги в своём портфеле.

#GAZP

vesti.ru

"Газпром" с начала года резко увеличил экспорт газа

"Газпром" в январе-марте увеличил экспорт газа на 30,7% в годовом выражении до 52,7 млрд куб. м, сообщает компания.

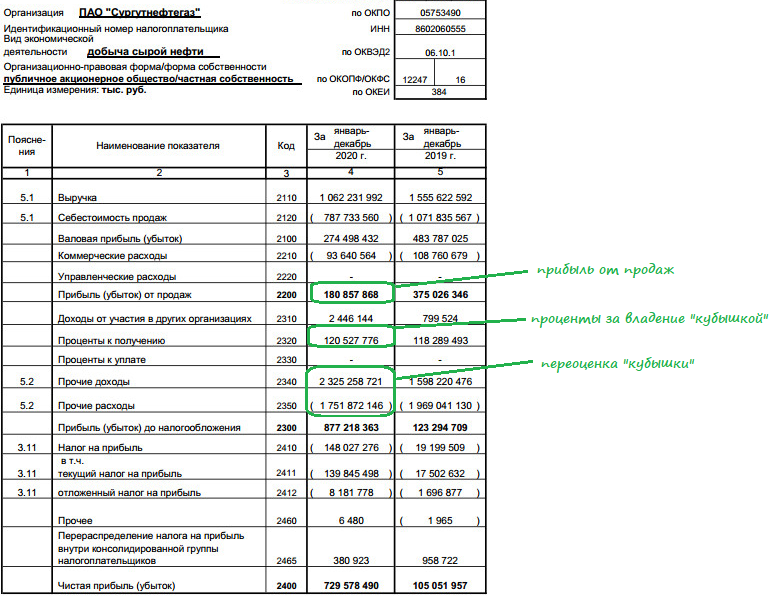

🧮 Ну вот мы и дождались бухгалтерской отчётности Сургутнефтегаза по РСБУ за 2020 год, которую компания опубликовала в пятницу вечером. Предлагаю пробежаться по основным моментам, а в конце поста посчитать наши любимые дивиденды, которые благодаря чёткой и понятной див.политике легко просчитываются по префам с большой точностью.

🦠 Итак, выручка Сургута по итогам минувшего года снизилась почти наполовину – до 1,06 трлн рублей, что было весьма ожидаемым на фоне всех проблем, с которыми столкнулась в ковидном 2020 году вся мировая нефтяная отрасль, и снижению добычи в рамках соглашения ОПЕК+.

❓Но разве падение выручки способно помешать Сургутнефтегазу показать в итоге сильные финансовые результаты, когда курс доллара растёт с 61,91 руб. на момент 31 декабря 2019 года до 73,88 руб. к концу 2020 года? Конечно же нет!

📎 Пробежимся по основным источникам прибыли компании:

1️⃣ Прибыль от продаж непосредственно по основной деятельности, которой является нефтедобыча и газодобыча, и всё что с этим связано. По итогам 2020 года мы здесь видим логичное двукратное снижение с 375 до 181 млрд рублей. Негатив.

2️⃣ Знаменитая валютная «кубышка» по итогам 2020 года хоть и сократилась по итогам 4 кв. 2020 года на 241 млрд рублей (что неудивительно на фоне небольшого укрепления российской валюты с октября по декабрь), однако на конец 2020 года оценивалась на уровне 3,567 трлн рублей, по сравнению с 2,977 трлн годом ранее!

Проценты за владение кубышкой составили в 2020 году 120,5 млрд рублей, что оказалось чуть больше результата 2019 года, когда этот показатель принёс в копилку компании 118,3 млрд. Позитив.

3️⃣ Вот мы и добрались до самой волатильной статьи под названием переоценка кубышки. На фоне ослабления рубля по итогам 2020 года, валютная кубышка была пересчитана в большую сторону, благодаря чему образовалась положительная рублёвая переоценка в размере 573 млрд рублей! Замечу, что это больше, чем две предыдущие статьи доходов выше, вместе взятые. Мега-позитив!

👍 В результате чистая прибыль Сургутнефтегаза по итогам 2020 года закономерно выросла в семь раз – до 729,6 млрд рублей, да и в течение всего года чувствовала себя неплохо, вынуждая нас начинать осторожно мечтать о щедрых дивидендах.

💰 Кстати о них, родимых. По привилегированным акциям расчёт традиционно весьма простой: берём 7,1% от ЧП по РСБУ – и получаем… расчётные 6,73 руб. и ДД=15,7% по текущим котировкам! Теперь мечта стала ещё ближе, а выходные ещё ярче и позитивней.

👉 Всех счастливых обладателей префов Сургутнефтегаза поздравляю с потенциально щедрыми дивами и желаю всем нам как следует отдохнуть на этих выходных и набраться сил перед новыми свершениями!

#SNGS

🦠 Итак, выручка Сургута по итогам минувшего года снизилась почти наполовину – до 1,06 трлн рублей, что было весьма ожидаемым на фоне всех проблем, с которыми столкнулась в ковидном 2020 году вся мировая нефтяная отрасль, и снижению добычи в рамках соглашения ОПЕК+.

❓Но разве падение выручки способно помешать Сургутнефтегазу показать в итоге сильные финансовые результаты, когда курс доллара растёт с 61,91 руб. на момент 31 декабря 2019 года до 73,88 руб. к концу 2020 года? Конечно же нет!

📎 Пробежимся по основным источникам прибыли компании:

1️⃣ Прибыль от продаж непосредственно по основной деятельности, которой является нефтедобыча и газодобыча, и всё что с этим связано. По итогам 2020 года мы здесь видим логичное двукратное снижение с 375 до 181 млрд рублей. Негатив.

2️⃣ Знаменитая валютная «кубышка» по итогам 2020 года хоть и сократилась по итогам 4 кв. 2020 года на 241 млрд рублей (что неудивительно на фоне небольшого укрепления российской валюты с октября по декабрь), однако на конец 2020 года оценивалась на уровне 3,567 трлн рублей, по сравнению с 2,977 трлн годом ранее!

Проценты за владение кубышкой составили в 2020 году 120,5 млрд рублей, что оказалось чуть больше результата 2019 года, когда этот показатель принёс в копилку компании 118,3 млрд. Позитив.

3️⃣ Вот мы и добрались до самой волатильной статьи под названием переоценка кубышки. На фоне ослабления рубля по итогам 2020 года, валютная кубышка была пересчитана в большую сторону, благодаря чему образовалась положительная рублёвая переоценка в размере 573 млрд рублей! Замечу, что это больше, чем две предыдущие статьи доходов выше, вместе взятые. Мега-позитив!

👍 В результате чистая прибыль Сургутнефтегаза по итогам 2020 года закономерно выросла в семь раз – до 729,6 млрд рублей, да и в течение всего года чувствовала себя неплохо, вынуждая нас начинать осторожно мечтать о щедрых дивидендах.

💰 Кстати о них, родимых. По привилегированным акциям расчёт традиционно весьма простой: берём 7,1% от ЧП по РСБУ – и получаем… расчётные 6,73 руб. и ДД=15,7% по текущим котировкам! Теперь мечта стала ещё ближе, а выходные ещё ярче и позитивней.

👉 Всех счастливых обладателей префов Сургутнефтегаза поздравляю с потенциально щедрыми дивами и желаю всем нам как следует отдохнуть на этих выходных и набраться сил перед новыми свершениями!

#SNGS

{kind=link}

📚 Воскресное чтиво

Очень интересная статья в апрельском журнале Forbes на тему IPO (на четырёх страницах), из которой вы узнаете как происходит первичное размещение акций, кто на этом зарабатывает и теряет деньги, а также поймёте роль банков и брокеров в этом процессе.

#IPO

Очень интересная статья в апрельском журнале Forbes на тему IPO (на четырёх страницах), из которой вы узнаете как происходит первичное размещение акций, кто на этом зарабатывает и теряет деньги, а также поймёте роль банков и брокеров в этом процессе.

#IPO

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 2020 год.

📉 Выручка компании сократилась по итогам минувшего года на 18,7% (г/г) до 45,6 млрд рублей, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 При этом перевалка наливных грузов снизилась почти на четверть до 87,8 млн тонн, что обусловлено реализацией с 1 мая 2020 соглашения ОПЕК+ о снижении добычи нефти.

🔸 Перевалка сухих грузов сократилась на 11% (г/г) до 22,8 млн тонн, из-за снижения грузооборота чёрных металлов и чугуна.

🧮 Показатель EBITDA сократился на 26,5% (г/г) до 30,7 млрд рублей, на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA превышает 67% - бизнес по-прежнему высокомаржинальный!

❗️Более того, несмотря на все трудности, с которыми пришлось столкнуться в прошлом ковидном году, компания продолжает генерировать солидный FCF: по сравнению с 2019 годом он лишь снизился на 16% до 16,6 млрд рублей. Очень важный момент в отчётности и красноречивый показатель устойчивости бизнеса НМТП!

🧮 А вот чистая прибыль акционеров НМТП по итогам 2020 года всё же снизилась на 92,1% (г/г) до 4,84 млрд рублей, что стало 5-летним минимумом для компании, в том числе из-за переоценки валютного долга и эффекта высокой базы 2019 года, когда была получен разовый доход от продажи "Новороссийского зернового терминала".

💼 Долговая нагрузка составляет 1х по соотношению Net Debt/EBITDA. Последние пять лет долговая нагрузка не превышает уровень 1,75х и находится на комфортном уровне.

❗️В минувшем году Группа НМТП провела частичное рефинансирование существующей задолженности в размере $0,57 млрд, что позволило улучшить условия кредитования, а именно снизить процентную ставку по кредиту на 2,6 п.п. до 3,26%. Снижение стоимости обслуживания долга должно положительно отразиться на прибыли в будущем.

👉 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA около 6х, что чуть выше среднего значения за последнюю пятилетку (5,1х).

👌 Возможно, текущие котировки акций НМПТ - уже хорошая точка входа в позицию на долгосрок, в расчёте на восстановление грузооборота в 2021-2022 гг. Однако я пока не решился на покупку бумаг и хочу сделать это в диапазоне 6-7 рублей, если котировки всё же продавят туда на слабых дивидендных ожиданиях за 2020 год.

Пресс-релиз

Финансовая отчетность

#NMTP

📉 Выручка компании сократилась по итогам минувшего года на 18,7% (г/г) до 45,6 млрд рублей, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 При этом перевалка наливных грузов снизилась почти на четверть до 87,8 млн тонн, что обусловлено реализацией с 1 мая 2020 соглашения ОПЕК+ о снижении добычи нефти.

🔸 Перевалка сухих грузов сократилась на 11% (г/г) до 22,8 млн тонн, из-за снижения грузооборота чёрных металлов и чугуна.

🧮 Показатель EBITDA сократился на 26,5% (г/г) до 30,7 млрд рублей, на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA превышает 67% - бизнес по-прежнему высокомаржинальный!

❗️Более того, несмотря на все трудности, с которыми пришлось столкнуться в прошлом ковидном году, компания продолжает генерировать солидный FCF: по сравнению с 2019 годом он лишь снизился на 16% до 16,6 млрд рублей. Очень важный момент в отчётности и красноречивый показатель устойчивости бизнеса НМТП!

🧮 А вот чистая прибыль акционеров НМТП по итогам 2020 года всё же снизилась на 92,1% (г/г) до 4,84 млрд рублей, что стало 5-летним минимумом для компании, в том числе из-за переоценки валютного долга и эффекта высокой базы 2019 года, когда была получен разовый доход от продажи "Новороссийского зернового терминала".

💼 Долговая нагрузка составляет 1х по соотношению Net Debt/EBITDA. Последние пять лет долговая нагрузка не превышает уровень 1,75х и находится на комфортном уровне.

❗️В минувшем году Группа НМТП провела частичное рефинансирование существующей задолженности в размере $0,57 млрд, что позволило улучшить условия кредитования, а именно снизить процентную ставку по кредиту на 2,6 п.п. до 3,26%. Снижение стоимости обслуживания долга должно положительно отразиться на прибыли в будущем.

👉 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA около 6х, что чуть выше среднего значения за последнюю пятилетку (5,1х).

👌 Возможно, текущие котировки акций НМПТ - уже хорошая точка входа в позицию на долгосрок, в расчёте на восстановление грузооборота в 2021-2022 гг. Однако я пока не решился на покупку бумаг и хочу сделать это в диапазоне 6-7 рублей, если котировки всё же продавят туда на слабых дивидендных ожиданиях за 2020 год.

Пресс-релиз

Финансовая отчетность

#NMTP

{kind=link}

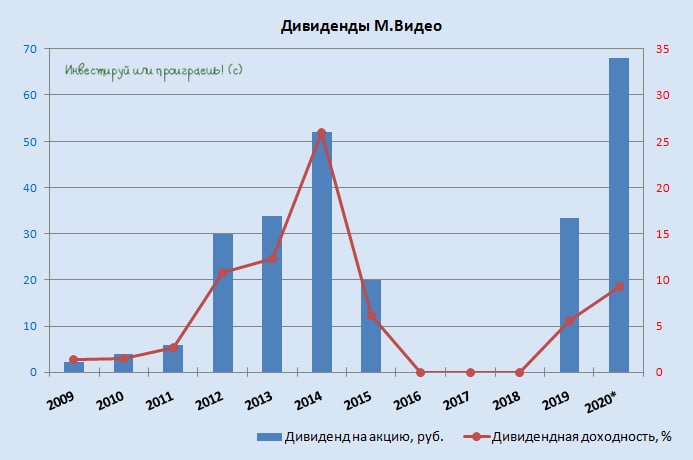

💰 Совет директоров группы «М.Видео-Эльдорадо» рекомендовал акционерам распределить всю чистую прибыль за 2020 год на выплату дивидендов.

Таким образом, общие финальные выплаты за 2020 год могут составить 6,831 млрд рублей, что в пересчёте на одну акцию составляет 38 рублей.

Напомню, 5,4 млрд рублей (или 30 рублей на акцию) было выплачено ранее, в конце прошлого года, из нераспределённой прибыли прошлых лет. Таким образом, общая сумма дивидендных выплат за весь 2020 год, с учётом промежуточных, может составить 12,2 млрд рублей (68 рублей на одну акцию), что соответствует 100% показателя скорректированной ЧП по МСФО за 2020 год.

Большим сюрпризом для рынка сегодняшняя рекомендация совета директров «М.Видео-Эльдорадо» не стала, т.к. ещё в начале марта топ-менеджмент группы заявлял о намерении направить акционерам всю скорректированную чистую прибыль.

Напомню, новая дивидендная политика «М.Видео-Эльдорадо» предусматривает, что компания будет направлять на дивиденды не менее 100% от ЧП по МСФО, с исключением доли прибыли (убытка) ассоциированных и совместных предприятий по стандарту IAS 17 и осуществлять дивидендные выплаты два раза в год. Целевой уровень долговой нагрузки, согласно новой дивидендной политике, не должен превышать 2,0х (по итогам 2020 года соотношение NetDebt/Adj.EBITDA=1,42х). Прежняя див.политика ритейлера предполагала выплату не менее 60% годовой чистой прибыли.

Повышение ориентира выплат предусмотрено новой Cтратегией «М.Видео-Эльдорадо» до 2025 года. Стратегия также предусматривает удвоение бизнеса до 1 трлн рублей к 2025 году (по итогам 2020 года - 504,8 млрд рублей) и поддержание рентабельности EBITDA в диапазоне 5-7% (по итогам 2020 года рентабельность скорректированной EBITDA составила 6,8%).

#MVID

Таким образом, общие финальные выплаты за 2020 год могут составить 6,831 млрд рублей, что в пересчёте на одну акцию составляет 38 рублей.

Напомню, 5,4 млрд рублей (или 30 рублей на акцию) было выплачено ранее, в конце прошлого года, из нераспределённой прибыли прошлых лет. Таким образом, общая сумма дивидендных выплат за весь 2020 год, с учётом промежуточных, может составить 12,2 млрд рублей (68 рублей на одну акцию), что соответствует 100% показателя скорректированной ЧП по МСФО за 2020 год.

Большим сюрпризом для рынка сегодняшняя рекомендация совета директров «М.Видео-Эльдорадо» не стала, т.к. ещё в начале марта топ-менеджмент группы заявлял о намерении направить акционерам всю скорректированную чистую прибыль.

Напомню, новая дивидендная политика «М.Видео-Эльдорадо» предусматривает, что компания будет направлять на дивиденды не менее 100% от ЧП по МСФО, с исключением доли прибыли (убытка) ассоциированных и совместных предприятий по стандарту IAS 17 и осуществлять дивидендные выплаты два раза в год. Целевой уровень долговой нагрузки, согласно новой дивидендной политике, не должен превышать 2,0х (по итогам 2020 года соотношение NetDebt/Adj.EBITDA=1,42х). Прежняя див.политика ритейлера предполагала выплату не менее 60% годовой чистой прибыли.

Повышение ориентира выплат предусмотрено новой Cтратегией «М.Видео-Эльдорадо» до 2025 года. Стратегия также предусматривает удвоение бизнеса до 1 трлн рублей к 2025 году (по итогам 2020 года - 504,8 млрд рублей) и поддержание рентабельности EBITDA в диапазоне 5-7% (по итогам 2020 года рентабельность скорректированной EBITDA составила 6,8%).

#MVID

{kind=link}

🎤 Заместитель министра природных ресурсов и экологии Евгений Киселев дал интервью «Российской газете», основные тезисы которого я предлагаю вашему вниманию:

🔸 При текущем уровне развития технологий извлекаемых запасов нефти хватит на 58 лет.

🔸 Рентабельных запасов нефти, в соответствии с данными инвентаризации, хватит на 19 лет.

🔸 Для развития Арктической зоны требуется стоимость нефти более $110 за баррель.

🔸 В ближайшие годы нефтяники начнут активно осваивать Восточную Сибирь, где могут быть сосредоточены значительные запасы черного золота.

🔸 Рентабельных запасов природного газа больше, поскольку увеличивается коэффициент извлечения газа. Их хватит более чем на 60 лет.

🔸 Нефть и газ сохранят свою значимость для человечества в ближайшие 30-40 лет, поскольку нет адекватной альтернативы.

🔸 При текущем уровне развития технологий извлекаемых запасов нефти хватит на 58 лет.

🔸 Рентабельных запасов нефти, в соответствии с данными инвентаризации, хватит на 19 лет.

🔸 Для развития Арктической зоны требуется стоимость нефти более $110 за баррель.

🔸 В ближайшие годы нефтяники начнут активно осваивать Восточную Сибирь, где могут быть сосредоточены значительные запасы черного золота.

🔸 Рентабельных запасов природного газа больше, поскольку увеличивается коэффициент извлечения газа. Их хватит более чем на 60 лет.

🔸 Нефть и газ сохранят свою значимость для человечества в ближайшие 30-40 лет, поскольку нет адекватной альтернативы.

Российская газета

Копнули глубже

Глава Федерального агентства по недропользованию Евгений Киселев в интервью "РГ" рассказал, на сколько стране хватит имеющихся запасов нефти и газа и в каких регионах возможны в будущем открытия гигантских месторождений, а также какими еще ресурсами богаты…

〽️ Цены на нефть марки Brent в течение последних двух недель двигаются в диапазоне $60-65 за баррель, и встреча стран ОПЕК+ на прошлой неделе явно не добавила оптимизма, а потому котировки чёрного золота уверенно направились к нижней границе этого диапазона, отыгрывая новости о возможном росте предложения на мировом рынке нефти уже на горизонте ближайших месяцев.

🔖 Давайте ещё раз подытожим, к чему пришли страны ОПЕК+ на состоявшейся встрече.

🛢 Итак, решено увеличить общую добычу нефти на 1,15 млн баррелей в сутки за три месяца: +350 тыс. баррелей в мае, +350 тыс. в июне и ещё +450 тыс. баррелей в июле. В целом, за май-июль ОПЕК+ планирует выйти на уровни производства, которые планировались ещё с января, а Саудовская Аравия вернёт на рынок те самые 1 млн баррелей в сутки своей нефти, добычу которой она добровольно ограничила.

📈 При этом уже становится очевидным, что наращивание нефтедобычи идёт более медленными планами, чем ожидалось ранее. Вместо ежемесячных +500 тыс. баррелей мы видим гораздо более скромные цифра, да и саудиты выбрали сценарий медленного возвращения добровольно «выпавших» 1 млн баррелей в сутки: +250 тыс. баррелей в мае и июне (вместо предполагаемого роста добычи сразу на 1 млн).

❗️Важный нюанс: несмотря на согласование графика постепенного наращивания добычи на три месяца вперёд, страны ОПЕК+ оставили за собой возможность снижения добычи, если того потребует ситуация. И судя по появлению в ряде стран третьей и даже четвёртой волны коронавируса, этот пункт отступления от графика очень даже может пригодиться.

🦠 В любом случае, человечество пусть медленно, но уверенно движется к победе над COVID-19, вакцинация набирает обороты, а повседневная и деловая жизнь в большинстве регионов мира постепенно возвращается в более ли менее привычное русло, пусть даже с рядом действующих ограничений.

👉 Очевидно, что подобной оптимистичной позиции придерживается и ОПЕК+, сохраняя уверенность стран-участниц соглашения в дальнейшем восстановлении спроса на чёрное золото. А потому, в будущем нужно будет переключать акценты с действий ОПЕК+ и динамики добычи нефти, и активно плавно переключаться на здоровье мировой экономики и факторы, которые могут стать ключевыми для дальнейшего роста спроса. Именно от этого во многом будут зависеть и котировки цен на нефть в среднесрочной перспективе.

#нефть

🔖 Давайте ещё раз подытожим, к чему пришли страны ОПЕК+ на состоявшейся встрече.

🛢 Итак, решено увеличить общую добычу нефти на 1,15 млн баррелей в сутки за три месяца: +350 тыс. баррелей в мае, +350 тыс. в июне и ещё +450 тыс. баррелей в июле. В целом, за май-июль ОПЕК+ планирует выйти на уровни производства, которые планировались ещё с января, а Саудовская Аравия вернёт на рынок те самые 1 млн баррелей в сутки своей нефти, добычу которой она добровольно ограничила.

📈 При этом уже становится очевидным, что наращивание нефтедобычи идёт более медленными планами, чем ожидалось ранее. Вместо ежемесячных +500 тыс. баррелей мы видим гораздо более скромные цифра, да и саудиты выбрали сценарий медленного возвращения добровольно «выпавших» 1 млн баррелей в сутки: +250 тыс. баррелей в мае и июне (вместо предполагаемого роста добычи сразу на 1 млн).

❗️Важный нюанс: несмотря на согласование графика постепенного наращивания добычи на три месяца вперёд, страны ОПЕК+ оставили за собой возможность снижения добычи, если того потребует ситуация. И судя по появлению в ряде стран третьей и даже четвёртой волны коронавируса, этот пункт отступления от графика очень даже может пригодиться.

🦠 В любом случае, человечество пусть медленно, но уверенно движется к победе над COVID-19, вакцинация набирает обороты, а повседневная и деловая жизнь в большинстве регионов мира постепенно возвращается в более ли менее привычное русло, пусть даже с рядом действующих ограничений.

👉 Очевидно, что подобной оптимистичной позиции придерживается и ОПЕК+, сохраняя уверенность стран-участниц соглашения в дальнейшем восстановлении спроса на чёрное золото. А потому, в будущем нужно будет переключать акценты с действий ОПЕК+ и динамики добычи нефти, и активно плавно переключаться на здоровье мировой экономики и факторы, которые могут стать ключевыми для дальнейшего роста спроса. Именно от этого во многом будут зависеть и котировки цен на нефть в среднесрочной перспективе.

#нефть

{kind=link}

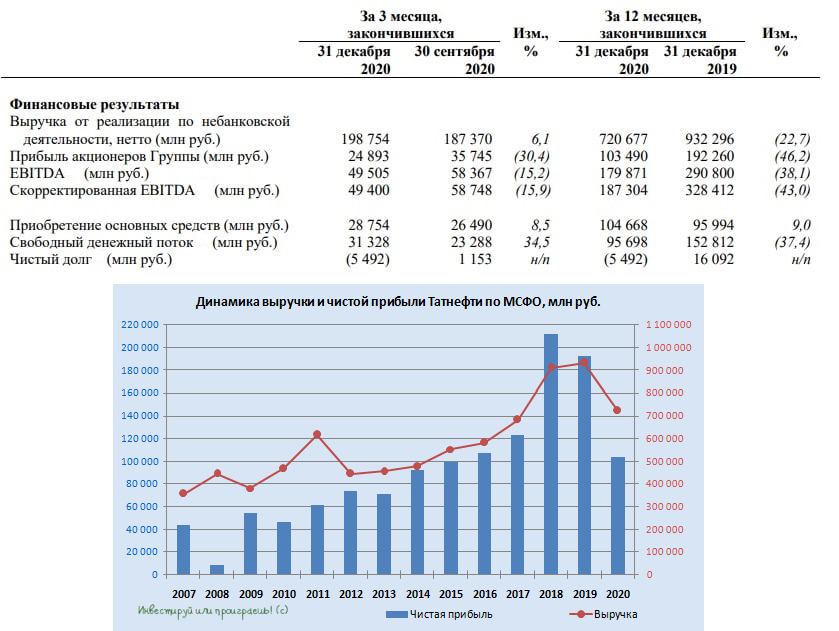

🧮 Группа Татнефть представила финансовые результаты за 2020 год.

📉 Выручка компании по итогам минувшего года ожидаемо сократилась на 22,7% (г/г) до 720,7 млрд рублей, на фоне резкого снижения спроса на нефть и нефтепродукты из-за «коронавирусных локдаунов» в мире.

✔️ В минувшем году Татнефть больше всех из отечественных нефтяников сократила добычу чёрного золота – показатель уменьшился на 12,7% (г/г) до 26,0 млн тонн.

✔️ Добыча газа у компании никогда не была в приоритете. В этот раз показатель сократился на 17,6% (г/г) до 0,83 млрд кубометров. Темп снижения добычи газа также оказался максимальным в отрасли!

✔️ Но не всё так печально в нефтегазовом секторе Татарстана. Компания уверенно наращивает нефтепереработку и по темпу прироста в этом сегменте оказалась в лидерах. Производство нефтепродуктов увеличилось на 12,3% до 11,5 млн тонн. У Татнефти самый лучший НПЗ в России по глубине переработки!

📉 Показатель EBITDA сократился на 38,1% (г/г) до 179,8 млрд рублей на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA у компании по-прежнему лучшая в отрасли – показатель составляет 25%!

❗️Многие отечественные нефтяники работают с такой рентабельностью только лишь в период высоких цен на чёрное золото. Татнефть же смогла это сделать в трудный «ковидный» год.

📉 Чистая прибыль акционеров снизилась на 46,2% (г/г) до 103,4 млрд рублей, в то время как у конкурентов прибыль сократилась куда больше, а для некоторых из них минувший год и вовсе оказался убыточным.

💵 Свободный денежный поток, который учитывается в дивидендной политике, сократился на 37,4% (г/г) до 95,6 млрд рублей. Финансовый директор Татнефти В. Мозговой входе конференц-звонка заявил, что Совет директоров может рассмотреть вопрос о финальных дивидендах за минувший год на своём ближайшем заседании 28 апреля.

💼 У компании отсутствует долговая нагрузка, поскольку кэш превышает долг на 5,5 млрд рублей. Татнефть является единственной компанией в отрасли с отрицательным чистым долгом.

👉 Бумаги Татнефти сейчас торгуются с самым высоким в отрасли мультипликатором EV/EBITDA=7,7х, что логично, учитывая высокую маржинальность бизнеса.

📊 Я продолжаю удерживать префы в своем портфеле, в расчёте на восстановление добычи нефти на фоне постепенного смягчения соглашения ОПЕК+. Однако вынашиваю в голове мысль зафиксировать часть прибыли при подходе к уровню 600 руб.

Финансовая отчетность

Презентация

#TATN

📉 Выручка компании по итогам минувшего года ожидаемо сократилась на 22,7% (г/г) до 720,7 млрд рублей, на фоне резкого снижения спроса на нефть и нефтепродукты из-за «коронавирусных локдаунов» в мире.

✔️ В минувшем году Татнефть больше всех из отечественных нефтяников сократила добычу чёрного золота – показатель уменьшился на 12,7% (г/г) до 26,0 млн тонн.

✔️ Добыча газа у компании никогда не была в приоритете. В этот раз показатель сократился на 17,6% (г/г) до 0,83 млрд кубометров. Темп снижения добычи газа также оказался максимальным в отрасли!

✔️ Но не всё так печально в нефтегазовом секторе Татарстана. Компания уверенно наращивает нефтепереработку и по темпу прироста в этом сегменте оказалась в лидерах. Производство нефтепродуктов увеличилось на 12,3% до 11,5 млн тонн. У Татнефти самый лучший НПЗ в России по глубине переработки!

📉 Показатель EBITDA сократился на 38,1% (г/г) до 179,8 млрд рублей на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA у компании по-прежнему лучшая в отрасли – показатель составляет 25%!

❗️Многие отечественные нефтяники работают с такой рентабельностью только лишь в период высоких цен на чёрное золото. Татнефть же смогла это сделать в трудный «ковидный» год.

📉 Чистая прибыль акционеров снизилась на 46,2% (г/г) до 103,4 млрд рублей, в то время как у конкурентов прибыль сократилась куда больше, а для некоторых из них минувший год и вовсе оказался убыточным.

💵 Свободный денежный поток, который учитывается в дивидендной политике, сократился на 37,4% (г/г) до 95,6 млрд рублей. Финансовый директор Татнефти В. Мозговой входе конференц-звонка заявил, что Совет директоров может рассмотреть вопрос о финальных дивидендах за минувший год на своём ближайшем заседании 28 апреля.

💼 У компании отсутствует долговая нагрузка, поскольку кэш превышает долг на 5,5 млрд рублей. Татнефть является единственной компанией в отрасли с отрицательным чистым долгом.

👉 Бумаги Татнефти сейчас торгуются с самым высоким в отрасли мультипликатором EV/EBITDA=7,7х, что логично, учитывая высокую маржинальность бизнеса.

📊 Я продолжаю удерживать префы в своем портфеле, в расчёте на восстановление добычи нефти на фоне постепенного смягчения соглашения ОПЕК+. Однако вынашиваю в голове мысль зафиксировать часть прибыли при подходе к уровню 600 руб.

Финансовая отчетность

Презентация

#TATN

{kind=link}

🇺🇸 Ралли на американском фондовом рынке набирает обороты!

📈 Американский фондовый индекс S&P500 уверенно торгуется выше отметки 4000 пунктов! Ещё год назад о таком уровне мало кто мог даже мечтать, поскольку практически все инвесторы были напуганы пандемией COVID-19, и многим из них тогда казалось, что кризис пришёл на фондовый рынок всерьёз и надолго.

🧮 Кто-то из инвесторов ждал повторения Великой депрессии, кто-то ждал умеренного роста котировок в течение года. Но практически никто не думал, что за последний год индекс широкого рынка вырастет на 53,3%.

❗️За последние 50 лет набралось 5️⃣ случаев, когда после сильных распродаж (падение рынка более 30% от пика) начинался новый бычий рынок (рост в первый год более 20%). Во всех 5 случаях рынок демонстрировал рост во второй год бычьего рынка в среднем на 16,9%. Сейчас у нас второй год и ситуация может повториться. Особенно с учётом того, что вертолётные деньги продолжают печататься в Штатах, не оставляя фондовому рынку никаких шансов, кроме как расти ещё выше.

🧾 Накануне «Институт менеджеров по закупкам» (ISM), который опрашивает порядка 400 компаний из всех отраслей экономики США, опубликовал данные по индексу деловой активности в сфере услуг. Напомню, что на сектор услуг приходится почти 68% американского ВВП.

📊 Показатель в марте обновил многолетний максимум и достиг отметки 63,7%. Таким образом, ISM сигнализирует нам об ускорении экономического роста в Соединенных Штатах.

💼 В течение последних 12 месяцев я успел пополнить на свой инвестиционный портфель рядом американских акций на коррекциях, чему безмерно рад. А уже сейчас у меня даже не получается с ходу назвать пару-тройку бумаг для покупки на текущих уровнях - большинство из них заметно выросло и ценники уже точно неаппетитные.

Финансовая система США в настоящий момент времени буквально переполнена шальными деньгами, фондовый рынок раздут, и лучшей рекомендацией в данной ситуации может быть "держать", с периодической фиксацией прибыли, согласно вашей торговой стратегии. Помимо этого, я по возможности также не стесняюсь подкупать доллар, когда его курс по отношению к рублю меня устраивает.

👉 Следите за инфляцией, предвестником которых традиционно является доходность по 10-летним трежерис, а также за активностью печатного станка. И тогда вы успеете на коне покинуть инвестиционный корабль, а также сможете подготовиться к глубокой коррекции, если таковая всё-таки произойдёт.

#MACRO

📈 Американский фондовый индекс S&P500 уверенно торгуется выше отметки 4000 пунктов! Ещё год назад о таком уровне мало кто мог даже мечтать, поскольку практически все инвесторы были напуганы пандемией COVID-19, и многим из них тогда казалось, что кризис пришёл на фондовый рынок всерьёз и надолго.

🧮 Кто-то из инвесторов ждал повторения Великой депрессии, кто-то ждал умеренного роста котировок в течение года. Но практически никто не думал, что за последний год индекс широкого рынка вырастет на 53,3%.

❗️За последние 50 лет набралось 5️⃣ случаев, когда после сильных распродаж (падение рынка более 30% от пика) начинался новый бычий рынок (рост в первый год более 20%). Во всех 5 случаях рынок демонстрировал рост во второй год бычьего рынка в среднем на 16,9%. Сейчас у нас второй год и ситуация может повториться. Особенно с учётом того, что вертолётные деньги продолжают печататься в Штатах, не оставляя фондовому рынку никаких шансов, кроме как расти ещё выше.

🧾 Накануне «Институт менеджеров по закупкам» (ISM), который опрашивает порядка 400 компаний из всех отраслей экономики США, опубликовал данные по индексу деловой активности в сфере услуг. Напомню, что на сектор услуг приходится почти 68% американского ВВП.

📊 Показатель в марте обновил многолетний максимум и достиг отметки 63,7%. Таким образом, ISM сигнализирует нам об ускорении экономического роста в Соединенных Штатах.

💼 В течение последних 12 месяцев я успел пополнить на свой инвестиционный портфель рядом американских акций на коррекциях, чему безмерно рад. А уже сейчас у меня даже не получается с ходу назвать пару-тройку бумаг для покупки на текущих уровнях - большинство из них заметно выросло и ценники уже точно неаппетитные.

Финансовая система США в настоящий момент времени буквально переполнена шальными деньгами, фондовый рынок раздут, и лучшей рекомендацией в данной ситуации может быть "держать", с периодической фиксацией прибыли, согласно вашей торговой стратегии. Помимо этого, я по возможности также не стесняюсь подкупать доллар, когда его курс по отношению к рублю меня устраивает.

👉 Следите за инфляцией, предвестником которых традиционно является доходность по 10-летним трежерис, а также за активностью печатного станка. И тогда вы успеете на коне покинуть инвестиционный корабль, а также сможете подготовиться к глубокой коррекции, если таковая всё-таки произойдёт.

#MACRO

{kind=link}