Аэрофлот представил сегодня свои операционные показатели за 2019 год:

✅ За 12месяцев 2019 года группа Аэрофлот, в которую входят сам Аэрофлот, авиакомпании Россия, Победа и Аврора, перевезла 60,7 млн пассажиров, что на 9,0% превышает результат 2018 года;

✅ При этом международные перевозки выросли на 9,6% до 27,1 млн пассажиров, а внутренние – на 8,5% до 33,6 млн.

✅ Основной вклад вновь обеспечил лоукостер Победа, увеличив количество перевозок в 2019 году на внушительные 43,2%, в то время как головная компания довольствовалась скромной динамикой на уровне 4,1%.

- По состоянию на 31 декабря 2019 года парк группы Аэрофлот насчитывал 358 воздушных судов.

👉 Если проводить параллель с совокупным результатом всей российской авиаотрасли, то Группа Аэрофлот не дотянула до средних темпов роста. Правда, при всём при этом прогнозы менеджмента на 2019 год были успешно исполнены.

Согласно уточнённым в понедельник данным от Росавиации, авиакомпании РФ в целом увеличили перевозки в 2019 году на 10,3% (г/г) до 128,1 млн пассажиров, где основной вклад внесло международное сообщение (+16,3%), благодаря укреплению рубля.

👇 Здесь уместно отметить, что январские операционные (да и финансовые) результаты будут очевидно провальными, на фоне разгорающейся эпидемии коронавируса. Уже сегодня самолёты в Китай летают без пассажиров, и вряд ли кто-то возьмётся сейчас точно спрогнозировать по какому сценарию будет развиваться ситуация дальше и не будет ли расширен список стран, в которые будет рекомендовано не отправлять россиян.

👎 В-общем, Аэрофлот вряд ли можно назвать интересной инвестиционной идеей. Сейчас – уж точно, в период высокой неопределённости и рисков дальнейшего усугубления ситуации.

#AFLT

✅ За 12месяцев 2019 года группа Аэрофлот, в которую входят сам Аэрофлот, авиакомпании Россия, Победа и Аврора, перевезла 60,7 млн пассажиров, что на 9,0% превышает результат 2018 года;

✅ При этом международные перевозки выросли на 9,6% до 27,1 млн пассажиров, а внутренние – на 8,5% до 33,6 млн.

✅ Основной вклад вновь обеспечил лоукостер Победа, увеличив количество перевозок в 2019 году на внушительные 43,2%, в то время как головная компания довольствовалась скромной динамикой на уровне 4,1%.

- По состоянию на 31 декабря 2019 года парк группы Аэрофлот насчитывал 358 воздушных судов.

👉 Если проводить параллель с совокупным результатом всей российской авиаотрасли, то Группа Аэрофлот не дотянула до средних темпов роста. Правда, при всём при этом прогнозы менеджмента на 2019 год были успешно исполнены.

Согласно уточнённым в понедельник данным от Росавиации, авиакомпании РФ в целом увеличили перевозки в 2019 году на 10,3% (г/г) до 128,1 млн пассажиров, где основной вклад внесло международное сообщение (+16,3%), благодаря укреплению рубля.

👇 Здесь уместно отметить, что январские операционные (да и финансовые) результаты будут очевидно провальными, на фоне разгорающейся эпидемии коронавируса. Уже сегодня самолёты в Китай летают без пассажиров, и вряд ли кто-то возьмётся сейчас точно спрогнозировать по какому сценарию будет развиваться ситуация дальше и не будет ли расширен список стран, в которые будет рекомендовано не отправлять россиян.

👎 В-общем, Аэрофлот вряд ли можно назвать интересной инвестиционной идеей. Сейчас – уж точно, в период высокой неопределённости и рисков дальнейшего усугубления ситуации.

#AFLT

{kind=link}

Чистая прибыль (ЧП) российского банковского сектора за 2019 год выросла на 73% до 1,7 трлн рублей, однако с учётом единоразовых факторов показала отрицательную динамику.

В опубликованном во вторник обзоре ЦБР объяснил скачок ЧП изменением учёта кредитного риска МСФО 94 (эффект на прибыль - плюс 400 млрд рублей) и убытком санированных им банков в 2018 году, который составил почти 0,5 трлн рублей из-за разового досоздания резервов по старым проблемным активам, "в то время как в 2019 году их результат был близок к нулевому".

В то же время, исключая влияние МСФО 94 и результат санированных банков, ЧП сектора в 2019 году составила 1,3 трлн рублей. Это на 11% ниже, чем в 2018 году, следует из обзора регулятора.

В декабре председатель ЦБ Эльвира Набиуллина прогнозировала банковскую прибыль по итогам 2019 года в размере 2 трлн рублей, и диалоговая прибыль банков как раз достигла этой отметки, сообщил ЦБР.

✔️ Активы банковского сектора на 1 января 2020 года достигли 96,6 трлн рублей.

✔️ Динамика корпоративного кредитования в декабре 2019 года второй месяц подряд находилась в околонулевой зоне (+0,1%), причём рублёвые кредиты в прошлом месяце сокращались (-1,0%) при увеличении валютного кредитования (+3,4%).

✔️ За 2019 год прирост корпоративного кредитования (+4,5%) оказался несколько ниже, чем в 2018 году (+5,8%), из-за слабого спроса со стороны компаний, в том числе ввиду более активного привлечения ими облигационных заимствований.

✔️ Декабрьский прирост розничного портфеля (+1,0%) был ниже, чем в ноябре (+1,3%). Годовые темпы роста замедлились – до 18,6% за 2019 год с 22,8% в 2018 году.

✔️ Рост вкладов населения в 2019 году составил 10,1%, что в полтора раза выше темпов 2018 года (6,5%). Депозиты компаний в 2019 году прибавили на 4,4%.

В опубликованном во вторник обзоре ЦБР объяснил скачок ЧП изменением учёта кредитного риска МСФО 94 (эффект на прибыль - плюс 400 млрд рублей) и убытком санированных им банков в 2018 году, который составил почти 0,5 трлн рублей из-за разового досоздания резервов по старым проблемным активам, "в то время как в 2019 году их результат был близок к нулевому".

В то же время, исключая влияние МСФО 94 и результат санированных банков, ЧП сектора в 2019 году составила 1,3 трлн рублей. Это на 11% ниже, чем в 2018 году, следует из обзора регулятора.

В декабре председатель ЦБ Эльвира Набиуллина прогнозировала банковскую прибыль по итогам 2019 года в размере 2 трлн рублей, и диалоговая прибыль банков как раз достигла этой отметки, сообщил ЦБР.

✔️ Активы банковского сектора на 1 января 2020 года достигли 96,6 трлн рублей.

✔️ Динамика корпоративного кредитования в декабре 2019 года второй месяц подряд находилась в околонулевой зоне (+0,1%), причём рублёвые кредиты в прошлом месяце сокращались (-1,0%) при увеличении валютного кредитования (+3,4%).

✔️ За 2019 год прирост корпоративного кредитования (+4,5%) оказался несколько ниже, чем в 2018 году (+5,8%), из-за слабого спроса со стороны компаний, в том числе ввиду более активного привлечения ими облигационных заимствований.

✔️ Декабрьский прирост розничного портфеля (+1,0%) был ниже, чем в ноябре (+1,3%). Годовые темпы роста замедлились – до 18,6% за 2019 год с 22,8% в 2018 году.

✔️ Рост вкладов населения в 2019 году составил 10,1%, что в полтора раза выше темпов 2018 года (6,5%). Депозиты компаний в 2019 году прибавили на 4,4%.

C июля 2018 по июнь 2019 года объёмы вложений Банка России в ценные бумаги международных организаций незначительно уменьшились. Центробанк увеличил долю доллара в структуре международных резервов и сократил долю евро и юаня. В резервах ЦБ доля американской валюты выросла за этот период с 21,8% до 24,2%.

Как следует из «Обзора деятельности Банка России по управлению активами в иностранных валютах и золоте», активы Банка России в иностранных валютах и золоте увеличилась на $58,5 млрд и составили $516,8 млрд. Этому способствовали сделки по покупке иностранной валюты на внутреннем валютном рынке. На конец июня 2019 года объёмы вложений Банка России в ценные бумаги международных организаций незначительно уменьшились. Лидерами по иностранным вложениям Банка России являются Франция (13,3%), Китай (12,6%) и Германия (12,3%). Вложения активов ЦБ в других странах составляют менее 10%.

До апреля 2018 года ведущей страной инвестирования ЦБ были Соединенные Штаты. В прошлом году США опустились на шестое место: на их долю приходится 8,1% золотовалютных активов ЦБ, а годом ранее — 9,2%. Больше всего активов Банка России — 19,1% —размещено в России в монетарном золоте в хранилище ЦБ.

Источник

Как следует из «Обзора деятельности Банка России по управлению активами в иностранных валютах и золоте», активы Банка России в иностранных валютах и золоте увеличилась на $58,5 млрд и составили $516,8 млрд. Этому способствовали сделки по покупке иностранной валюты на внутреннем валютном рынке. На конец июня 2019 года объёмы вложений Банка России в ценные бумаги международных организаций незначительно уменьшились. Лидерами по иностранным вложениям Банка России являются Франция (13,3%), Китай (12,6%) и Германия (12,3%). Вложения активов ЦБ в других странах составляют менее 10%.

До апреля 2018 года ведущей страной инвестирования ЦБ были Соединенные Штаты. В прошлом году США опустились на шестое место: на их долю приходится 8,1% золотовалютных активов ЦБ, а годом ранее — 9,2%. Больше всего активов Банка России — 19,1% —размещено в России в монетарном золоте в хранилище ЦБ.

Источник

{kind=link}

🏭 ОГК-2 подвела производственные итоги 2019 года, сообщив о снижении выработки на 7% (г/г) до 54,7 млрд кВтч.

Это уменьшение объёмов производства компания объяснила оптимизацией производственной деятельности, включая снижение выработки электроэнергии на неэффективном оборудовании.

Отпуск тепловой энергии составил 6,65 млн Гкал, что на 5% ниже аналогичного показателя 2018 года. Снижение показателя связано с более высокой температурой наружного воздуха в отчётный период.

Доля выработки на энергоблоках, введенных в рамках договоров о предоставлении мощности (ДПМ), в общем объёме производства увеличилась на 3 процентных пункта, достигнув 26,5% (в 2019 г. 14,5 млрд кВтч и в 2018 г. 13,8 млрд кВтч). Напомню, в рамках ДПМ компании гарантируется повышенная стоимость мощности.

#OGKB

Это уменьшение объёмов производства компания объяснила оптимизацией производственной деятельности, включая снижение выработки электроэнергии на неэффективном оборудовании.

Отпуск тепловой энергии составил 6,65 млн Гкал, что на 5% ниже аналогичного показателя 2018 года. Снижение показателя связано с более высокой температурой наружного воздуха в отчётный период.

Доля выработки на энергоблоках, введенных в рамках договоров о предоставлении мощности (ДПМ), в общем объёме производства увеличилась на 3 процентных пункта, достигнув 26,5% (в 2019 г. 14,5 млрд кВтч и в 2018 г. 13,8 млрд кВтч). Напомню, в рамках ДПМ компании гарантируется повышенная стоимость мощности.

#OGKB

{kind=link}

Фосагро представила сегодня свои операционные результаты за 2019 год:

✅ Объём производства удобрений по сравнению с прошлым годом вырос на 6,1% до рекордных 9,52 млн тонн, из которых на фосфорсодержащие удобрения пришлось 7,27 млн тонн (+6,1%), на азотные удобрения – 2,25 млн тонн (+6,0%).

✅ Объём производства апатитового и нефелинового концентратов вырос за этот период на 5,8% до 11,69 млн тонн.

✅ Продажи удобрений Фосагро в 2019 году увеличились на 7,1% до 9,45 млн тонн

✅ Цены на основные фосфорные удобрения в течение 2019 года продолжили оставаться под давлением, под воздействием завершения сезонного спроса на ключевых рынках Азии (Индия) и Латинской Америки (Бразилия, Аргентина) при слабом спросе со стороны рынков США и Западной Европы. При этом в качестве стабилизирующего фактора стоит отметить планы ведущих мировых производителей в Марокко, США и Китае по сокращению производства с целью стабилизации ситуации с ценами на глобальных рынках. Кроме того, в 1 кв. 2020 года ожидается развитие сезонного спроса со стороны рынков Европы и Северной Америки, а благоприятные погодные условия в Индии будут способствовать снижению запасов и, как следствие, более раннему возобновлению импортного спроса.

👨💼 Комментируя операционные результаты за 4 квартал и 12 месяцев 2019 г., генеральный директор Фосагро Андрей Гурьев отметил:

«В 2019 году, реализуя потенциал, заложенный в ходе прошлого инвестиционного цикла, компания продолжила уверенное развитие. Стабильный спрос на основных рынках сбыта в течение года позволял наращивать объёмы выпуска продукции на производственных комплексах компании, а взвешенный подход к реализации программы текущих ремонтов обеспечил сглаживание фактора сезонности в отгрузках конечной продукции.

В результате по итогам 2019 года производство удобрений составило более 9,5 млн тонн, что полностью соответствует объявленным ранее планам компании. Этот уровень является рекордным для нас.

Наращивание объемов производства удобрений сопровождалось ростом объёмов производства необходимых для их выпуска апатитового концентрата, аммиака, серной кислоты и фосфорной кислоты, что позволило сохранить уровень самообеспеченности ключевыми сырьевыми ресурсами и гарантировало преимущество по затратам, повышая нашу конкурентоспособность на мировых рынках сбыта.

Гибкость сбытовой политики позволила нам в 2019 году нарастить продажи на приоритетные рынки сбыта. Так, продажи на рынок России и СНГ выросли более чем на 10% к уровню прошлого года, превысив 3 млн тонн, а реализация на Европейский рынок за тот же период выросла на 28% и составила более 2,6 млн тонн. В результате данного роста доля этих рынков в общем объеме отгрузки превысила 32% и 28% соответственно.

Говоря о ценах на удобрения в конце 2019 – начале 2020 гг. необходимо отметить что в результате коррекции цен в течение всего 2019 года доходность большей части глобальных производителей снизилась до минимальных уровней, что сделало рынок более рациональным. Это заложило основу для роста цены в преддверии сезонного восстановления спроса».

#PHOR

✅ Объём производства удобрений по сравнению с прошлым годом вырос на 6,1% до рекордных 9,52 млн тонн, из которых на фосфорсодержащие удобрения пришлось 7,27 млн тонн (+6,1%), на азотные удобрения – 2,25 млн тонн (+6,0%).

✅ Объём производства апатитового и нефелинового концентратов вырос за этот период на 5,8% до 11,69 млн тонн.

✅ Продажи удобрений Фосагро в 2019 году увеличились на 7,1% до 9,45 млн тонн

✅ Цены на основные фосфорные удобрения в течение 2019 года продолжили оставаться под давлением, под воздействием завершения сезонного спроса на ключевых рынках Азии (Индия) и Латинской Америки (Бразилия, Аргентина) при слабом спросе со стороны рынков США и Западной Европы. При этом в качестве стабилизирующего фактора стоит отметить планы ведущих мировых производителей в Марокко, США и Китае по сокращению производства с целью стабилизации ситуации с ценами на глобальных рынках. Кроме того, в 1 кв. 2020 года ожидается развитие сезонного спроса со стороны рынков Европы и Северной Америки, а благоприятные погодные условия в Индии будут способствовать снижению запасов и, как следствие, более раннему возобновлению импортного спроса.

👨💼 Комментируя операционные результаты за 4 квартал и 12 месяцев 2019 г., генеральный директор Фосагро Андрей Гурьев отметил:

«В 2019 году, реализуя потенциал, заложенный в ходе прошлого инвестиционного цикла, компания продолжила уверенное развитие. Стабильный спрос на основных рынках сбыта в течение года позволял наращивать объёмы выпуска продукции на производственных комплексах компании, а взвешенный подход к реализации программы текущих ремонтов обеспечил сглаживание фактора сезонности в отгрузках конечной продукции.

В результате по итогам 2019 года производство удобрений составило более 9,5 млн тонн, что полностью соответствует объявленным ранее планам компании. Этот уровень является рекордным для нас.

Наращивание объемов производства удобрений сопровождалось ростом объёмов производства необходимых для их выпуска апатитового концентрата, аммиака, серной кислоты и фосфорной кислоты, что позволило сохранить уровень самообеспеченности ключевыми сырьевыми ресурсами и гарантировало преимущество по затратам, повышая нашу конкурентоспособность на мировых рынках сбыта.

Гибкость сбытовой политики позволила нам в 2019 году нарастить продажи на приоритетные рынки сбыта. Так, продажи на рынок России и СНГ выросли более чем на 10% к уровню прошлого года, превысив 3 млн тонн, а реализация на Европейский рынок за тот же период выросла на 28% и составила более 2,6 млн тонн. В результате данного роста доля этих рынков в общем объеме отгрузки превысила 32% и 28% соответственно.

Говоря о ценах на удобрения в конце 2019 – начале 2020 гг. необходимо отметить что в результате коррекции цен в течение всего 2019 года доходность большей части глобальных производителей снизилась до минимальных уровней, что сделало рынок более рациональным. Это заложило основу для роста цены в преддверии сезонного восстановления спроса».

#PHOR

{kind=link}

По предварительным результатам Татнефть увеличила выручку по РСБУ по итогам 2019 года на 3% до 800 млрд рублей, что по сообщению самой компании обусловлено увеличением объёмов нефтепереработки.

При этом прибыль от реализации продукции сохранилась на уровне 2018 года, а объём добычи составил 29,8 млн тонн (об этом мы уже говорили с вами ранее). Что касается планов по добыче на 2020 год, то они будут определены, исходя из политики России по дальнейшему участию в программе ОПЕК+.

На комплексе "Танеко", фактически отвечающем за нефтепереработку в Татнефти, в 2019 году было переработано 10,8 млн тонн сырья (по сравнению с 9,2 млн тонн в 2018 году). Этого увеличения удалось добиться за счёт ввода в эксплуатацию в августе второй установки первичной переработки нефти ЭЛОУ-АВТ-6, мощность которой составляет 6 млн тонн в год. Ранее сообщалось, что это позволит "Танеко" в ближайшие годы выйти на объем переработки 15,3 млн тонн в год. Что выглядит вполне реалистичным сценарием, учитывая прогноз нефтепереработки на 2020 год – около 11,5 млн тонн.

#TATN

При этом прибыль от реализации продукции сохранилась на уровне 2018 года, а объём добычи составил 29,8 млн тонн (об этом мы уже говорили с вами ранее). Что касается планов по добыче на 2020 год, то они будут определены, исходя из политики России по дальнейшему участию в программе ОПЕК+.

На комплексе "Танеко", фактически отвечающем за нефтепереработку в Татнефти, в 2019 году было переработано 10,8 млн тонн сырья (по сравнению с 9,2 млн тонн в 2018 году). Этого увеличения удалось добиться за счёт ввода в эксплуатацию в августе второй установки первичной переработки нефти ЭЛОУ-АВТ-6, мощность которой составляет 6 млн тонн в год. Ранее сообщалось, что это позволит "Танеко" в ближайшие годы выйти на объем переработки 15,3 млн тонн в год. Что выглядит вполне реалистичным сценарием, учитывая прогноз нефтепереработки на 2020 год – около 11,5 млн тонн.

#TATN

{kind=link}

Акции ФСК ЕЭС продолжают раллировать (в том числе и после недавних новостей о возможном старте дифференциации тарифов уже с 2021 года), а тем временем министр энергетики РФ Александр Новак намекает участникам рынка, что их оптимизм хоть и имеет место быть, но всё-таки не должен быть излишним.

Насколько можно понять из слов Александра Валентиновича, если в уравнении c=a+b слагаемое «а» будет увеличено, а слагаемое «b» сопоставимо уменьшено, то есть вероятность, что значение «с» не изменится. Этот пример я привёл условно, но, думаю, главную суть вы уловили: снижение тарифа по территориальным сетям фактически могут просто переложить на магистральные сети, вот и всё. А потому вовсе не факт, что от этих «пятнашек» ФСК станет жить в шоколаде. Но это лишь мои опасения вслух, не более.

МОСКВА, 29 января — Министр энергетики РФ Александр Новак предлагает перераспределить объёмы перекрестного субсидирования в электроэнергетике между участниками рынка на фоне невозможности ликвидировать его, сообщил глава Минэнерго, выступая на расширенном заседании комитета Совета Федерации по экономической политике.

«На сегодняшний взгляд, с учётом прогноза социально-экономического развития, эта „перекрёстка“ не будет ликвидирована, поэтому её необходимо справедливо распределить среди потребителей», — цитирует министра ТАСС.

По оценке «Совета рынка», в 2019 году объём перекрестного субсидирования превысил 400 млрд рублей.

В настоящее время обсуждается несколько решений, которые помогут снизить объем перекрестного субсидирования. Один из них — дифференциация тарифов ФСК ЕЭС, предполагающая постепенный рост тарифов на передачу электроэнергии по магистральным сетям. Ожидается, что в результате этого будет снижена нагрузка на малый и средний бизнес, который запитан от территориальных сетей и несет социальную нагрузку по перекрестному субсидированию в отличие от предприятий, получающих электроэнергию по магистральным сетям.

Также депутаты Госдумы в рамках снижения объёмов перекрёстного субсидирования рекомендуют правительству РФ вновь вернуться к вопросу дифференциации тарифов на электроэнергию для населения в зависимости от объема потребления.

#FEES

Насколько можно понять из слов Александра Валентиновича, если в уравнении c=a+b слагаемое «а» будет увеличено, а слагаемое «b» сопоставимо уменьшено, то есть вероятность, что значение «с» не изменится. Этот пример я привёл условно, но, думаю, главную суть вы уловили: снижение тарифа по территориальным сетям фактически могут просто переложить на магистральные сети, вот и всё. А потому вовсе не факт, что от этих «пятнашек» ФСК станет жить в шоколаде. Но это лишь мои опасения вслух, не более.

МОСКВА, 29 января — Министр энергетики РФ Александр Новак предлагает перераспределить объёмы перекрестного субсидирования в электроэнергетике между участниками рынка на фоне невозможности ликвидировать его, сообщил глава Минэнерго, выступая на расширенном заседании комитета Совета Федерации по экономической политике.

«На сегодняшний взгляд, с учётом прогноза социально-экономического развития, эта „перекрёстка“ не будет ликвидирована, поэтому её необходимо справедливо распределить среди потребителей», — цитирует министра ТАСС.

По оценке «Совета рынка», в 2019 году объём перекрестного субсидирования превысил 400 млрд рублей.

В настоящее время обсуждается несколько решений, которые помогут снизить объем перекрестного субсидирования. Один из них — дифференциация тарифов ФСК ЕЭС, предполагающая постепенный рост тарифов на передачу электроэнергии по магистральным сетям. Ожидается, что в результате этого будет снижена нагрузка на малый и средний бизнес, который запитан от территориальных сетей и несет социальную нагрузку по перекрестному субсидированию в отличие от предприятий, получающих электроэнергию по магистральным сетям.

Также депутаты Госдумы в рамках снижения объёмов перекрёстного субсидирования рекомендуют правительству РФ вновь вернуться к вопросу дифференциации тарифов на электроэнергию для населения в зависимости от объема потребления.

#FEES

{kind=link}

Газпромэнергохолдинг (ГЭХ) поделился прогнозами по чистой прибыли своих публичных дочек.

Жаль конечно, что речь идёт исключительно о цифрах по РСБУ, так как в свете последних событий вокруг Газпрома, фактические внучки газового холдинга ОГК-2, Мосэнерго и ТГК-1, скорее всего, при подсчёте дивидендов уже за 2019 год будут ориентироваться на финансовые результаты по МСФО. Но в любом случае информация лишней не будет.

Итак, по итогам 2019 года ГЭХ ожидает суммарную выручку по РСБУ своих основных производственных компаний (Мосэнерго, МОЭК, ТГК-1, ОГК-2) в размере 569,2 млрд рублей, что на 2,8% меньше аналогичного показателя предыдущего периода. При этом суммарная EBITDA оценивается в 106,9 млрд рублей (-6,3% г/г), суммарная чистая прибыль – на уровне 49,7 млрд рублей (-6,6%).

В то время как у ОГК-2 и ТГК-1 программа ДПМ пока ещё находится в самом разгаре, неминуемо поддерживая чистую прибыль (+6,7% и +33,8% соответственно), для Мосэнерго – это уже история вчерашнего дня, отсюда и ожидания по снижению ЧП компании сразу на треть. Собственно, так и ожидалось.

P.S. Бросается в глаза резкое ухудшение финансовых показателей Мосэнерго и ОГК-2 по итогам 4 кв. 2019 год, в то время как у ТГК-1 такой беды на замечается. И если в случае с Мосэнерго всю вину можно возложить на окончание программы ДПМ, то для ОГК-2 – это, возможно, следствие резкого снижения выработки электроэнергии в заключительной четверти прошлого года (на фоне оптимизации производственной деятельности), и резкое падение выручки в 4 квартале явно намекает на это. В-общем, ждём официальных цифр дочек ГЭХа по РСБУ и МСФО, а также следим за дивидендными новостями по этим компаниям.

#MSNG #OGKB #TGKA

Жаль конечно, что речь идёт исключительно о цифрах по РСБУ, так как в свете последних событий вокруг Газпрома, фактические внучки газового холдинга ОГК-2, Мосэнерго и ТГК-1, скорее всего, при подсчёте дивидендов уже за 2019 год будут ориентироваться на финансовые результаты по МСФО. Но в любом случае информация лишней не будет.

Итак, по итогам 2019 года ГЭХ ожидает суммарную выручку по РСБУ своих основных производственных компаний (Мосэнерго, МОЭК, ТГК-1, ОГК-2) в размере 569,2 млрд рублей, что на 2,8% меньше аналогичного показателя предыдущего периода. При этом суммарная EBITDA оценивается в 106,9 млрд рублей (-6,3% г/г), суммарная чистая прибыль – на уровне 49,7 млрд рублей (-6,6%).

В то время как у ОГК-2 и ТГК-1 программа ДПМ пока ещё находится в самом разгаре, неминуемо поддерживая чистую прибыль (+6,7% и +33,8% соответственно), для Мосэнерго – это уже история вчерашнего дня, отсюда и ожидания по снижению ЧП компании сразу на треть. Собственно, так и ожидалось.

P.S. Бросается в глаза резкое ухудшение финансовых показателей Мосэнерго и ОГК-2 по итогам 4 кв. 2019 год, в то время как у ТГК-1 такой беды на замечается. И если в случае с Мосэнерго всю вину можно возложить на окончание программы ДПМ, то для ОГК-2 – это, возможно, следствие резкого снижения выработки электроэнергии в заключительной четверти прошлого года (на фоне оптимизации производственной деятельности), и резкое падение выручки в 4 квартале явно намекает на это. В-общем, ждём официальных цифр дочек ГЭХа по РСБУ и МСФО, а также следим за дивидендными новостями по этим компаниям.

#MSNG #OGKB #TGKA

{kind=link}

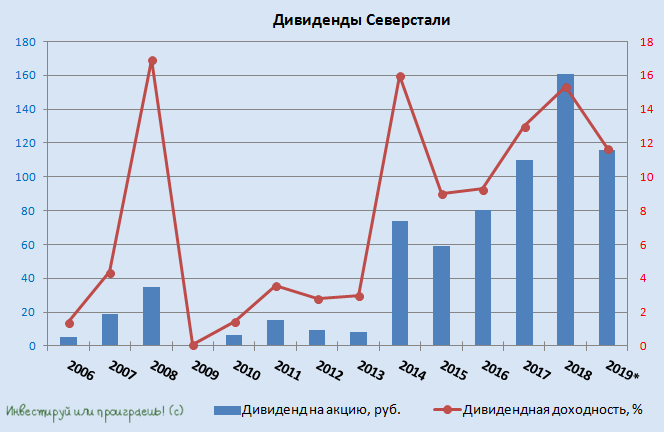

С – Стабильность

C – Северсталь

Совет директоров Северстали сегодня рекомендовал выплатить дивиденды за 4 кв. 2019 года в размере 26,26 руб. на одну обыкновенную акцию. Третий квартал кряду компания демонстрирует завидную стабильность выплат в районе 26-27 руб. на бумагу, а совокупный дивиденд по итогам 2019 года таким образом составит 115,88 руб., с годовой ДД=11,7%. Просто прекрасно!

Особенно учитывая представленную в конце прошлого года амбициозную Стратегию 2023, которая через несколько лет способна переоценить рыночную стоимость компании куда выше текущих уровней, просто надо подождать буквально несколько лет, наслаждаясь стабильным дивидендным потоком.

Ну а пока, в преддверии публикации завтрашней финансовой отчётности по МСФО, предлагаю вспомнить какие дивиденды и с какой щедростью платила Северсталь в течение минувшего года:

1 кв. 2019 года – 35,43 руб. (115% от FCF)

2 кв. 2019 года – 26,72 руб. (130% от FCF)

3 кв. 2019 года – 27,47 руб. (100% от FCF)

#CHMF

C – Северсталь

Совет директоров Северстали сегодня рекомендовал выплатить дивиденды за 4 кв. 2019 года в размере 26,26 руб. на одну обыкновенную акцию. Третий квартал кряду компания демонстрирует завидную стабильность выплат в районе 26-27 руб. на бумагу, а совокупный дивиденд по итогам 2019 года таким образом составит 115,88 руб., с годовой ДД=11,7%. Просто прекрасно!

Особенно учитывая представленную в конце прошлого года амбициозную Стратегию 2023, которая через несколько лет способна переоценить рыночную стоимость компании куда выше текущих уровней, просто надо подождать буквально несколько лет, наслаждаясь стабильным дивидендным потоком.

Ну а пока, в преддверии публикации завтрашней финансовой отчётности по МСФО, предлагаю вспомнить какие дивиденды и с какой щедростью платила Северсталь в течение минувшего года:

1 кв. 2019 года – 35,43 руб. (115% от FCF)

2 кв. 2019 года – 26,72 руб. (130% от FCF)

3 кв. 2019 года – 27,47 руб. (100% от FCF)

#CHMF

{kind=link}

Сегодняшняя пятница – последний день, когда акции Фосагро торгуются с дивидендами за 3 кв. 2019 года в размере 48 рублей на одну бумагу. Квартальная ДД здесь может быть и не сильно впечатляющая (около 2%), но если ориентироваться на суммарные выплаты по итогам 9 месяцев, то получаются куда более достойные выплаты в размере 174 руб. и ДД чуть более 7%.

К тому же, производственные результаты Фосагро год от года радуют исключительно положительной динамикой, и 2019 год не стал исключением из правил, что говорит о гармоничном развитии бизнеса компании. А чрезвычайно низкие цены на фосфорные удобрения (в масштабе нескольких десятилетий) возможно дают одну из лучших точек для входа в акции, разумеется, с точки зрения долгосрочных инвестиций в надёжные российские активы.

#PHOR

К тому же, производственные результаты Фосагро год от года радуют исключительно положительной динамикой, и 2019 год не стал исключением из правил, что говорит о гармоничном развитии бизнеса компании. А чрезвычайно низкие цены на фосфорные удобрения (в масштабе нескольких десятилетий) возможно дают одну из лучших точек для входа в акции, разумеется, с точки зрения долгосрочных инвестиций в надёжные российские активы.

#PHOR

{kind=link}

Есть такой ведущий на телеканале «Пятница» по имени Дмитрий Комаров, который ведёт познавательную программу о путешествиях в разные страны мира. Казалось бы, причём тут инвестиции?

Я посчитал нужным привести вам слова из его свежего вчерашнего поста в Инстаграмм, где он высказывает своё мнение относительно всей этой ситуации вокруг коронавируса, призывает не паниковать и передаёт в общих чертах суть сообщений своих друзей-китайцев по поводу разразившейся эпидемии.

В последние дни меня настораживает как развивается ситуация с этим коронавирусом, очень не нравится массовое нагнетание информационного фона со стороны СМИ (хотя я понимаю – это их хлеб), и такими темпами глубокая коррекция в любой момент может захлестнуть многие фондовые рынки (в том числе и российский), на фоне снижающейся экономической активности в мире, серьёзного давления на китайскую (прежде всего) экономику в 2020 году (что уже является практически фактом), а также всё больших опасений относительно дальнейшего развития событий.

А потому такая обнадёживающая точка зрения – как бальзам на душу, честное слово! Пока я продолжаю сохранять оптимизм и всё-таки надеюсь, что мировой катастрофы удастся избежать.

Я посчитал нужным привести вам слова из его свежего вчерашнего поста в Инстаграмм, где он высказывает своё мнение относительно всей этой ситуации вокруг коронавируса, призывает не паниковать и передаёт в общих чертах суть сообщений своих друзей-китайцев по поводу разразившейся эпидемии.

В последние дни меня настораживает как развивается ситуация с этим коронавирусом, очень не нравится массовое нагнетание информационного фона со стороны СМИ (хотя я понимаю – это их хлеб), и такими темпами глубокая коррекция в любой момент может захлестнуть многие фондовые рынки (в том числе и российский), на фоне снижающейся экономической активности в мире, серьёзного давления на китайскую (прежде всего) экономику в 2020 году (что уже является практически фактом), а также всё больших опасений относительно дальнейшего развития событий.

А потому такая обнадёживающая точка зрения – как бальзам на душу, честное слово! Пока я продолжаю сохранять оптимизм и всё-таки надеюсь, что мировой катастрофы удастся избежать.

{kind=link}

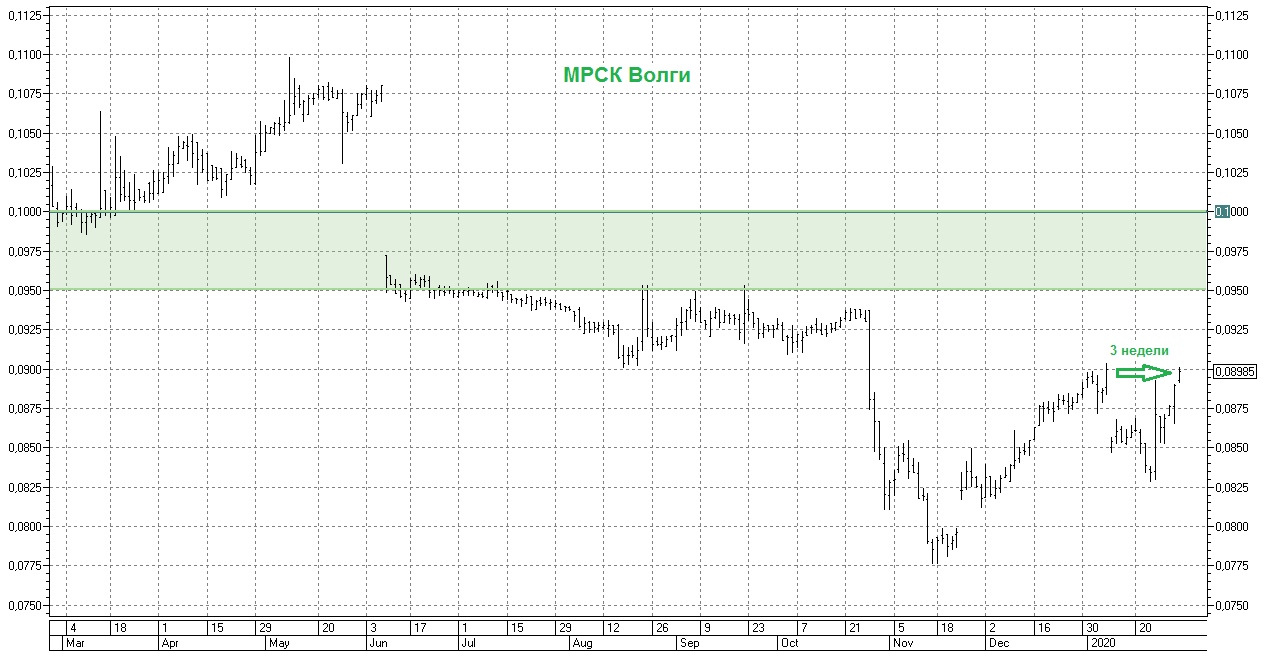

Многие инвесторы в конце 2019 года начали дружно бояться вкладывать свои деньги в МРСКшки, на фоне навалившихся проблем со сбытами, рисками дальнейшего снижения финансовых показателей и дивидендов и других сопутствующих трудностей.

А тем временем акции МРСК Волги сегодня ровно за три недели закрыли свой дивидендный гэп (с 6%-й промежуточной див.доходностью).

Видимо, рынок всё-таки с определённым оптимизмом смотрит на распределительные сетевые компании (по крайней мере, наиболее успешные из них), а возможно мы уже скоро дождёмся с вами долгожданных реформ в отрасли, которые смогут восстановить былой интерес к акциям МРСКшек.

#MRKV

А тем временем акции МРСК Волги сегодня ровно за три недели закрыли свой дивидендный гэп (с 6%-й промежуточной див.доходностью).

Видимо, рынок всё-таки с определённым оптимизмом смотрит на распределительные сетевые компании (по крайней мере, наиболее успешные из них), а возможно мы уже скоро дождёмся с вами долгожданных реформ в отрасли, которые смогут восстановить былой интерес к акциям МРСКшек.

#MRKV

{kind=link}

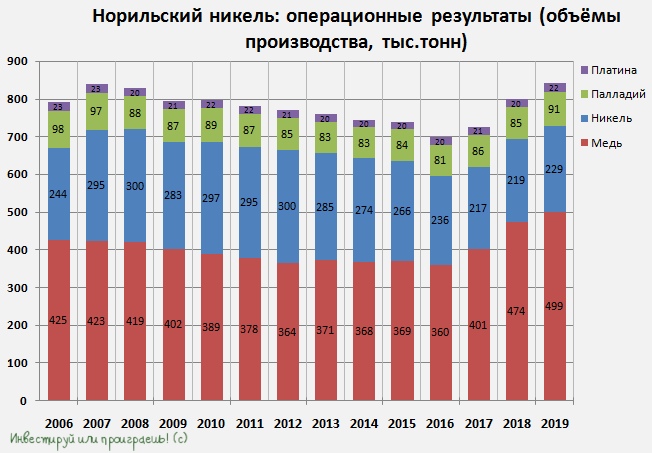

ГМК Норильский Никель представил свои производственные результаты за 2019 год, которые оказались ожидаемо позитивными: вся линейка металлов, производством которых занимается компания, продемонстрировала положительную динамику по итогам минувшего года.

При этом производство никеля и меди за предновогодние три месяца удалось нарастить на 8% (кв/кв) и 5% (кв/кв) соответственно, в то время как производство металлов платиновой группы было отмечено снижением: палладия - на 7% (кв/кв), платины - 9% (кв/кв) соответственно. Но вряд ли это должно сильно настораживать акционеров, учитывая параболический рост мировых цен на палладий за последние полтора года, да и платина неплохо прибавила за этот же период.

Кстати, на выходных планирую обновить картинки с динамикой цен по корзине металлов, которые производит ГМК, чтобы наглядно убедиться в том, что нас ожидают очень сильные финансовые результаты компании за 2019 год.

Первый вице-президент и операционный директор ГМК Сергей Дяченко так прокомментировал производственные результаты за 2019 год:

«По итогам 2019 года компания существенно увеличила выпуск всех наших ключевых металлов, благодаря росту производственной эффективности, оптимизации производственных процессов и постепенному выходу на проектную мощность Быстринского ГОКа.

В результате перехода никелевого рафинирования на технологию хлорного выщелачивания, а также роста загрузки карбонильных мощностей на Кольской ГМК производство никеля выросло на 5% до 229 тыс.тонн. Производство меди выросло на 5% до рекордных 499 тыс.тонн, за счёт повышения производственной эффективности, роста объёмов добычи руды и увеличения содержания меди, а также планового наращивания производства на Быстринском ГОКе, который перешёл в режим полной промышленной эксплуатации с сентября 2019 года.

Благодаря выработке незавершённого производства в 2019 году производство палладия выросло на 7%, а платины на 8%, составив 2,9 млн унций и 0,7 млн унций соответственно.

Мы подтверждаем прогноз производства металлов из российского сырья на 2020 год, представленный на Дне инвестора в ноябре 2019 года».

#GMKN

При этом производство никеля и меди за предновогодние три месяца удалось нарастить на 8% (кв/кв) и 5% (кв/кв) соответственно, в то время как производство металлов платиновой группы было отмечено снижением: палладия - на 7% (кв/кв), платины - 9% (кв/кв) соответственно. Но вряд ли это должно сильно настораживать акционеров, учитывая параболический рост мировых цен на палладий за последние полтора года, да и платина неплохо прибавила за этот же период.

Кстати, на выходных планирую обновить картинки с динамикой цен по корзине металлов, которые производит ГМК, чтобы наглядно убедиться в том, что нас ожидают очень сильные финансовые результаты компании за 2019 год.

Первый вице-президент и операционный директор ГМК Сергей Дяченко так прокомментировал производственные результаты за 2019 год:

«По итогам 2019 года компания существенно увеличила выпуск всех наших ключевых металлов, благодаря росту производственной эффективности, оптимизации производственных процессов и постепенному выходу на проектную мощность Быстринского ГОКа.

В результате перехода никелевого рафинирования на технологию хлорного выщелачивания, а также роста загрузки карбонильных мощностей на Кольской ГМК производство никеля выросло на 5% до 229 тыс.тонн. Производство меди выросло на 5% до рекордных 499 тыс.тонн, за счёт повышения производственной эффективности, роста объёмов добычи руды и увеличения содержания меди, а также планового наращивания производства на Быстринском ГОКе, который перешёл в режим полной промышленной эксплуатации с сентября 2019 года.

Благодаря выработке незавершённого производства в 2019 году производство палладия выросло на 7%, а платины на 8%, составив 2,9 млн унций и 0,7 млн унций соответственно.

Мы подтверждаем прогноз производства металлов из российского сырья на 2020 год, представленный на Дне инвестора в ноябре 2019 года».

#GMKN

{kind=link}

Одну лишь Ленэнерго не пугает появление первого случая коронавируса в России – акции компании сегодня в очередной раз переписали свои исторические максимумы.

В то время как российский фондовый рынок в целом на эту новость отреагировал крайне негативно, и весь сегодняшний рост по индексу Мосбиржи сошёл на нет, и уже сейчас он теряет примерно треть процента, по сравнению с вчерашним закрытием.

#LSNG

В то время как российский фондовый рынок в целом на эту новость отреагировал крайне негативно, и весь сегодняшний рост по индексу Мосбиржи сошёл на нет, и уже сейчас он теряет примерно треть процента, по сравнению с вчерашним закрытием.

#LSNG

{kind=link}

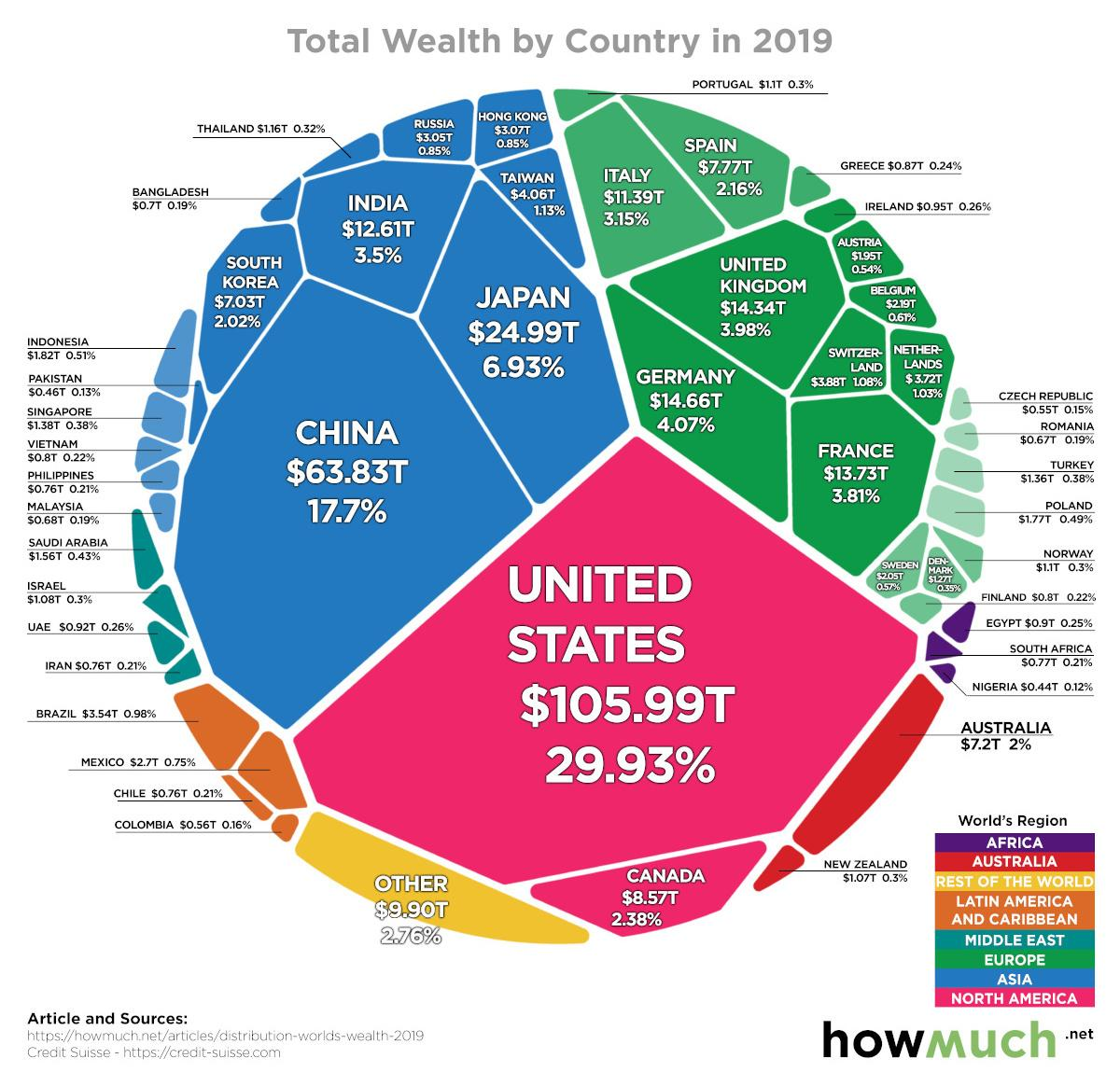

Согласно исследованию Credit Suisse, совокупное мировое богатство в 2019 году выросло на $9,1 трлн до $360,6 трлн, что на 2,6% больше, чем годом ранее. Причём прирост мирового богатства за минувший год превысил прирост населения, увеличив тем самым благосостояние на одного взрослого человека на 1,2% (г/г) до $70 850, что стало новым рекордным показателем.

Разумеется, здесь сильно обольщаться не следует. Богатство, как всегда и бывает, продолжает концентрироваться в определённых руках (государствах), делая их с каждым годом ещё крепче в финансовом плане, в то время как бедные в общей картине становятся ещё беднее.

Судите сами: на долю 15 самых богатых стран приходится 84,3% общего мирового богатства. Понятное дело, лидирующие позиции в этом списке занимают США, владеющие $106,0 трлн (29,4% от общемирового объёма), и Китай – ещё одна страна с двузначной долей мирового богатства (17,7% или $63,8 трлн). Причём совокупное богатство США и Китая больше, чем у следующих далее в этом списке 13 стран вместе взятых – согласитесь, впечатляет!

При этом, по мере того как Китай продолжает наращивать свой средний класс, по одной из оценок богатство этой страны может увеличиться ещё на 119,5% в течение следующего десятилетия!

P.S. Если вы не смогли найти нашу страну на этой диаграмме, рассказываю: на долю России отвели $3,05 трлн, что составляет порядка 0,85% от общемирового богатства.

Разумеется, здесь сильно обольщаться не следует. Богатство, как всегда и бывает, продолжает концентрироваться в определённых руках (государствах), делая их с каждым годом ещё крепче в финансовом плане, в то время как бедные в общей картине становятся ещё беднее.

Судите сами: на долю 15 самых богатых стран приходится 84,3% общего мирового богатства. Понятное дело, лидирующие позиции в этом списке занимают США, владеющие $106,0 трлн (29,4% от общемирового объёма), и Китай – ещё одна страна с двузначной долей мирового богатства (17,7% или $63,8 трлн). Причём совокупное богатство США и Китая больше, чем у следующих далее в этом списке 13 стран вместе взятых – согласитесь, впечатляет!

При этом, по мере того как Китай продолжает наращивать свой средний класс, по одной из оценок богатство этой страны может увеличиться ещё на 119,5% в течение следующего десятилетия!

P.S. Если вы не смогли найти нашу страну на этой диаграмме, рассказываю: на долю России отвели $3,05 трлн, что составляет порядка 0,85% от общемирового богатства.

{kind=link}