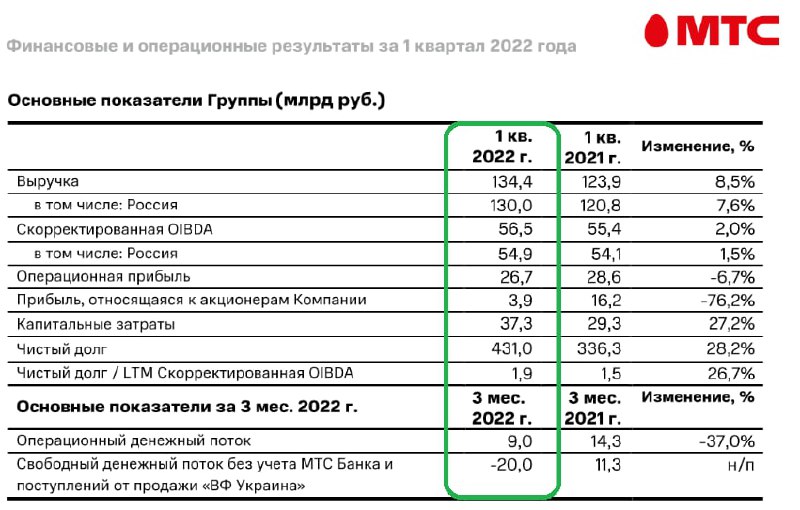

💻📱МТС на этой неделе отчиталась по МСФО за 1 кв. 2022 года.

📈 С января по март выручка компании выросла на 8,5% (г/г) до 134,4 млрд руб., благодаря росту потребления интернет-трафика и увеличению доходов от проектов экосистемы.

📈 Показатель OIBDA при этом увеличился куда более скромно - всего на 2% (г/г) до 56,5 млрд руб. Сильный всплеск инфляции в отчётном периоде оказал давление на маржинальность бизнеса. В этом смысле радует, что инфляционные процессы в нашей стране постепенно приходят в норму, а значит в ближайших кварталах этот фактор давления будет постепенно сходить на нет.

💼 Чистый долг МТС по итогам первых трёх месяцев текущего года увеличился более чем на четверть, но долговая нагрузка по показателю NetDebt/EBITDA составляет 1,9х и пока находится в пределах нормы.

🤵♂️«Ставка на сочетание надёжного, устойчивого основного телеком-бизнеса с новыми перспективными цифровыми вертикалями в очередной раз доказала свою эффективность», - поведал президент и председатель Правления Группы МТС Вячеслав Николаев.

🧮 На рынке активно муссируют слухе о покупке МТС онлайн-кинотеатра ivi, стоимость которого оценивается $1млрд. Если МТС захочет купить контрольный пакет, то сделка окажет негативное влияние на свободный денежный поток в этом году, который и так "похудел" из-за роста CAPEX.

🏦 В своей презентации менеджмент МТС раскрыл результаты МТС Банка, которые также интересны на фоне информационного вакуума со стороны Сбера, ВТБ и прочих публичных структур из банковской отрасли.

Ожидаемо резко увеличился показатель резервов, что привело к падению чистой прибыли МТС Банка на 43% (г/г).

Поскольку Центробанк ожидает пика кризиса только ближе к концу текущего года, резервы наверняка вырастут ещё больше в ближайших кварталах, а показатель прибыли может легко превратится в убыток.

❗️В этом смысле акционерам Банка Санкт-Петербург (#BSPB) сейчас не позавидуешь, поскольку у банка хронически низкое качество кредитного портфеля, и сильный рост резервов в этом году ему обеспечен. Хотя котировки БСПб пока держатся на удивление молодцом.

👉 Возвращаясь к главной теме сегодняшнего поста, подытожу, что финансовые результаты МТС (#MTSS) вышли в рамках моих ожиданий: темп роста в телекомах хоть и невысокий, зато стабильный, что неплохо для кризиса.

Прогноз менеджмента по дивидендам за 2022 год предполагает выплаты в размере 43,3 руб., а от проведения процедуры buy back решено отказаться. Видимо, материнскому холдингу в лице АФК Система (#AFKS) нужен кэш, и принято волевое решение выкачивать из компании всю прибыль, и ещё немного сверху, за счёт роста долговой нагрузки.

Таким образом, за период чуть больше года акционеры МТС могут получить суммарные дивиденды в размере 87,7 руб. (с учётом рекомендованных щедрых финальных выплат за 2021 год), при текущей стоимости акций чуть более 230 руб. Не МТС, а конфетка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 С января по март выручка компании выросла на 8,5% (г/г) до 134,4 млрд руб., благодаря росту потребления интернет-трафика и увеличению доходов от проектов экосистемы.

📈 Показатель OIBDA при этом увеличился куда более скромно - всего на 2% (г/г) до 56,5 млрд руб. Сильный всплеск инфляции в отчётном периоде оказал давление на маржинальность бизнеса. В этом смысле радует, что инфляционные процессы в нашей стране постепенно приходят в норму, а значит в ближайших кварталах этот фактор давления будет постепенно сходить на нет.

💼 Чистый долг МТС по итогам первых трёх месяцев текущего года увеличился более чем на четверть, но долговая нагрузка по показателю NetDebt/EBITDA составляет 1,9х и пока находится в пределах нормы.

🤵♂️«Ставка на сочетание надёжного, устойчивого основного телеком-бизнеса с новыми перспективными цифровыми вертикалями в очередной раз доказала свою эффективность», - поведал президент и председатель Правления Группы МТС Вячеслав Николаев.

🧮 На рынке активно муссируют слухе о покупке МТС онлайн-кинотеатра ivi, стоимость которого оценивается $1млрд. Если МТС захочет купить контрольный пакет, то сделка окажет негативное влияние на свободный денежный поток в этом году, который и так "похудел" из-за роста CAPEX.

🏦 В своей презентации менеджмент МТС раскрыл результаты МТС Банка, которые также интересны на фоне информационного вакуума со стороны Сбера, ВТБ и прочих публичных структур из банковской отрасли.

Ожидаемо резко увеличился показатель резервов, что привело к падению чистой прибыли МТС Банка на 43% (г/г).

Поскольку Центробанк ожидает пика кризиса только ближе к концу текущего года, резервы наверняка вырастут ещё больше в ближайших кварталах, а показатель прибыли может легко превратится в убыток.

❗️В этом смысле акционерам Банка Санкт-Петербург (#BSPB) сейчас не позавидуешь, поскольку у банка хронически низкое качество кредитного портфеля, и сильный рост резервов в этом году ему обеспечен. Хотя котировки БСПб пока держатся на удивление молодцом.

👉 Возвращаясь к главной теме сегодняшнего поста, подытожу, что финансовые результаты МТС (#MTSS) вышли в рамках моих ожиданий: темп роста в телекомах хоть и невысокий, зато стабильный, что неплохо для кризиса.

Прогноз менеджмента по дивидендам за 2022 год предполагает выплаты в размере 43,3 руб., а от проведения процедуры buy back решено отказаться. Видимо, материнскому холдингу в лице АФК Система (#AFKS) нужен кэш, и принято волевое решение выкачивать из компании всю прибыль, и ещё немного сверху, за счёт роста долговой нагрузки.

Таким образом, за период чуть больше года акционеры МТС могут получить суммарные дивиденды в размере 87,7 руб. (с учётом рекомендованных щедрых финальных выплат за 2021 год), при текущей стоимости акций чуть более 230 руб. Не МТС, а конфетка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👍368😱3

❓Пик кризиса был весной?

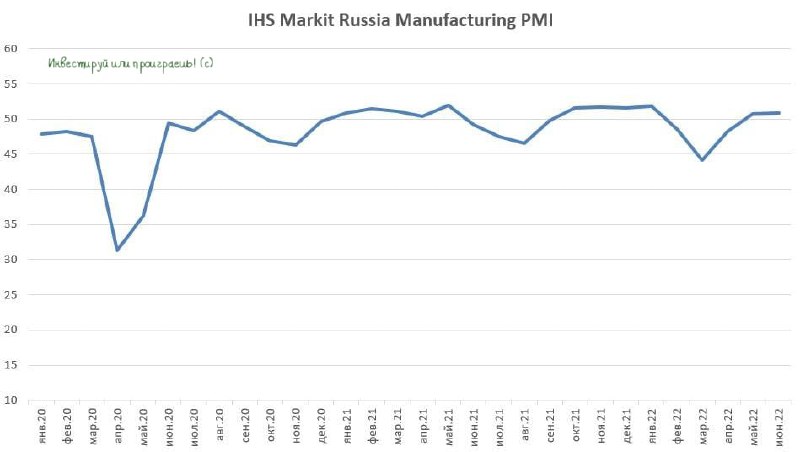

📃 Свежий отчёт агентства IHS Markit по деловой активности в российской промышленности за июнь 2022 года порадовал нас позитивными данными: показатель два месяца подряд находится выше 50 пунктов, что указывает на рост промышленности!

Напомню, индекс PMI основан на опросе менеджеров по закупкам компаний промышленного сектора, который принято считать хорошим опережающим индикатором экономического роста.

📈 После резкого падения в феврале - апреле, показатель растёт два месяца подряд, что не может не радовать. Сейчас можно осторожно говорить о том, что пик кризиса пройден, и нас ожидает медленное восстановление.

Аналогичная динамика PMI наблюдалась весной 2020 года, в самый разгар пандемии COVID-19, когда показатель сначала рухнул, а потом в конце лета того же года вырос выше 50 пунктов.

💵 Скоротечность нынешнего кризиса объясняется высокими экспортными ценами на углеводороды. Если в 2020 году цены резко упали и долго восстанавливались, то сейчас нефть торгуется на многолетних максимумах, а ценник на газ и вовсе рекордный. Правда, в случае с Газпромом это начинает терять смысл: какая разница по какой цене НЕ продавать газ в Европу?))

Но не будем о грустном. Как говорится, не газом единым жив российский бюджет. Рекордные доходы от экспорта позволяют Правительству РФ увеличить госрасходы, что смягчает рецессию в экономике. Благодаря позитивной рыночной конъюнктуре, катастрофы в отечественной экономике в этом году не случилось.

📣 А если ещё и СВО на Украине начнёт затухать (во что пока, честно говоря, верится с большим трудом, даже несмотря на участившиеся новости в западных финансовых СМИ о том, что РФ и Украина заключат мирное соглашение на саммите G-20 в середине ноября в Индонезии), то российская экономика получит дополнительный импульс для роста. Но мечтать об этом пока что рано.

👉 По мере прохождения пика кризиса привлекательными для инвестиций в первую очередь становятся банки, которые увеличивают выдачу кредитов и наращивают комиссионные доходы. Инвестиционную историю в ВТБ (#VTBR) предлагаю просто напросто забыть в новой реальности, бумаги Банка Санкт-Петербург (#BSPB) живут какой-то своей, неведомой мне, жизнью, а вот акции Сбера (#SBER) сейчас торгуются по цене чашки кофе в не самом дорогом ресторане (130 руб.) и потенциально интересны для долгосрочных покупок. Весь вопрос - лишь в поиске наиболее комфортной точки для формирования позиции, но тут уж решать только вам.

📃 Свежий отчёт агентства IHS Markit по деловой активности в российской промышленности за июнь 2022 года порадовал нас позитивными данными: показатель два месяца подряд находится выше 50 пунктов, что указывает на рост промышленности!

Напомню, индекс PMI основан на опросе менеджеров по закупкам компаний промышленного сектора, который принято считать хорошим опережающим индикатором экономического роста.

📈 После резкого падения в феврале - апреле, показатель растёт два месяца подряд, что не может не радовать. Сейчас можно осторожно говорить о том, что пик кризиса пройден, и нас ожидает медленное восстановление.

Аналогичная динамика PMI наблюдалась весной 2020 года, в самый разгар пандемии COVID-19, когда показатель сначала рухнул, а потом в конце лета того же года вырос выше 50 пунктов.

💵 Скоротечность нынешнего кризиса объясняется высокими экспортными ценами на углеводороды. Если в 2020 году цены резко упали и долго восстанавливались, то сейчас нефть торгуется на многолетних максимумах, а ценник на газ и вовсе рекордный. Правда, в случае с Газпромом это начинает терять смысл: какая разница по какой цене НЕ продавать газ в Европу?))

Но не будем о грустном. Как говорится, не газом единым жив российский бюджет. Рекордные доходы от экспорта позволяют Правительству РФ увеличить госрасходы, что смягчает рецессию в экономике. Благодаря позитивной рыночной конъюнктуре, катастрофы в отечественной экономике в этом году не случилось.

📣 А если ещё и СВО на Украине начнёт затухать (во что пока, честно говоря, верится с большим трудом, даже несмотря на участившиеся новости в западных финансовых СМИ о том, что РФ и Украина заключат мирное соглашение на саммите G-20 в середине ноября в Индонезии), то российская экономика получит дополнительный импульс для роста. Но мечтать об этом пока что рано.

👉 По мере прохождения пика кризиса привлекательными для инвестиций в первую очередь становятся банки, которые увеличивают выдачу кредитов и наращивают комиссионные доходы. Инвестиционную историю в ВТБ (#VTBR) предлагаю просто напросто забыть в новой реальности, бумаги Банка Санкт-Петербург (#BSPB) живут какой-то своей, неведомой мне, жизнью, а вот акции Сбера (#SBER) сейчас торгуются по цене чашки кофе в не самом дорогом ресторане (130 руб.) и потенциально интересны для долгосрочных покупок. Весь вопрос - лишь в поиске наиболее комфортной точки для формирования позиции, но тут уж решать только вам.

{kind=link}

👍123😁1😱1