МТС: дивидендная история живее всех живых!

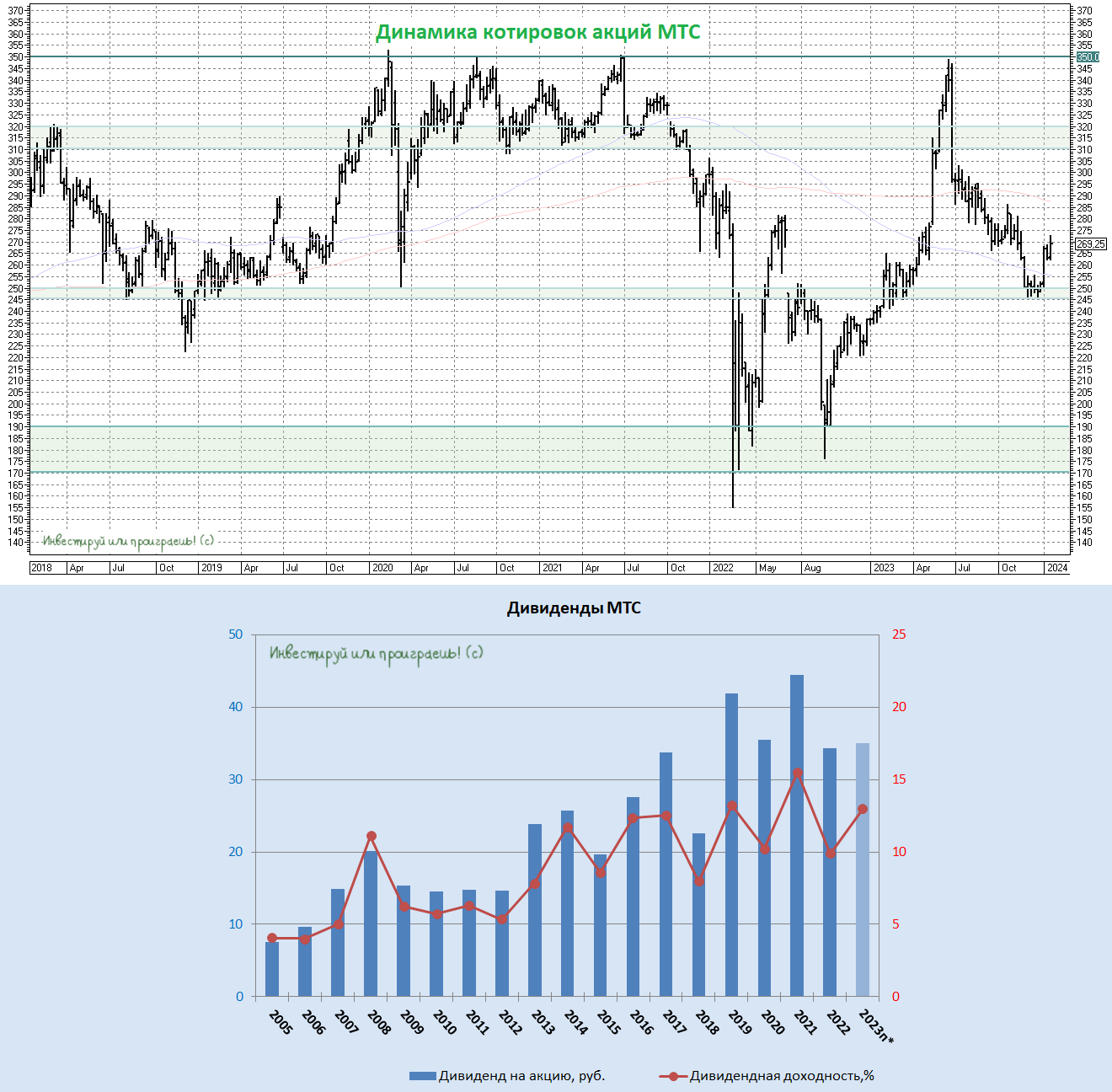

📈 Рынок вдруг начал замечать акции МТС, котировки которых в декабре прошлого года несправедливо (на мой взгляд) снижались к психологической отметке 250 руб., а сейчас мы видим бодрый отскок в район 270 руб. Не знаю как вы, а я радостно их подкупал в свой портфель где-то вблизи этого уровня, т.к. на фоне высокой ключевой ставки они стали не такими интересными для инвесторов, однако именно в такие моменты и надо действовать на опережение! Тем более, что уже в этом году мы ждём постепенное снижение ключевой ставки, а значит дивидендные истории рано или поздно вернутся на инвестиционные радары, можете даже не сомневаться!

С одной стороны конечно напрягает, что МТС уже не первый год обещает представить общественности свою новую дивидендную политику, но по-прежнему откладывает это, а потому по сей день воз и ныне там. Однако не спешите расстраиваться.

Если вы смотрите на баланс компании и вас это тревожит, то помните, что МТС под силу в любой момент нарастить операционный денежный поток, и компания при желании вполне может увеличить долг через выпуск флоатеров, часть которого направит, например, на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) могут быть интересными для долгосрочных покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система (#AFKS) останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див. политики просто невозможна, однако акционеры МТС вряд ли окажутся обделены, судя по дивидендной истории компании за последнее десятилетие.

Давайте в качестве консервативного сценария я заложу дивиденды за 2023 год в размере 35 руб., что по текущим котировкам сулит акционерам ДД=13,0%. Что, кстати, весьма неплохо даже с учётом текущей ключевой ставки на уровне 16%. А теперь представьте, что будет с котировками акций, когда ставка начнёт снижаться? То-то же!

❤️ Не забывайте ставить лайк под этим постом и любите дивиденды также, как люблю их я!

©Инвестируй или проиграешь!

📈 Рынок вдруг начал замечать акции МТС, котировки которых в декабре прошлого года несправедливо (на мой взгляд) снижались к психологической отметке 250 руб., а сейчас мы видим бодрый отскок в район 270 руб. Не знаю как вы, а я радостно их подкупал в свой портфель где-то вблизи этого уровня, т.к. на фоне высокой ключевой ставки они стали не такими интересными для инвесторов, однако именно в такие моменты и надо действовать на опережение! Тем более, что уже в этом году мы ждём постепенное снижение ключевой ставки, а значит дивидендные истории рано или поздно вернутся на инвестиционные радары, можете даже не сомневаться!

С одной стороны конечно напрягает, что МТС уже не первый год обещает представить общественности свою новую дивидендную политику, но по-прежнему откладывает это, а потому по сей день воз и ныне там. Однако не спешите расстраиваться.

Если вы смотрите на баланс компании и вас это тревожит, то помните, что МТС под силу в любой момент нарастить операционный денежный поток, и компания при желании вполне может увеличить долг через выпуск флоатеров, часть которого направит, например, на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) могут быть интересными для долгосрочных покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система (#AFKS) останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див. политики просто невозможна, однако акционеры МТС вряд ли окажутся обделены, судя по дивидендной истории компании за последнее десятилетие.

Давайте в качестве консервативного сценария я заложу дивиденды за 2023 год в размере 35 руб., что по текущим котировкам сулит акционерам ДД=13,0%. Что, кстати, весьма неплохо даже с учётом текущей ключевой ставки на уровне 16%. А теперь представьте, что будет с котировками акций, когда ставка начнёт снижаться? То-то же!

❤️ Не забывайте ставить лайк под этим постом и любите дивиденды также, как люблю их я!

©Инвестируй или проиграешь!

{kind=link}

❤107👍91🤔17😁3😢2

Два важных заявления от Ростелекома

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

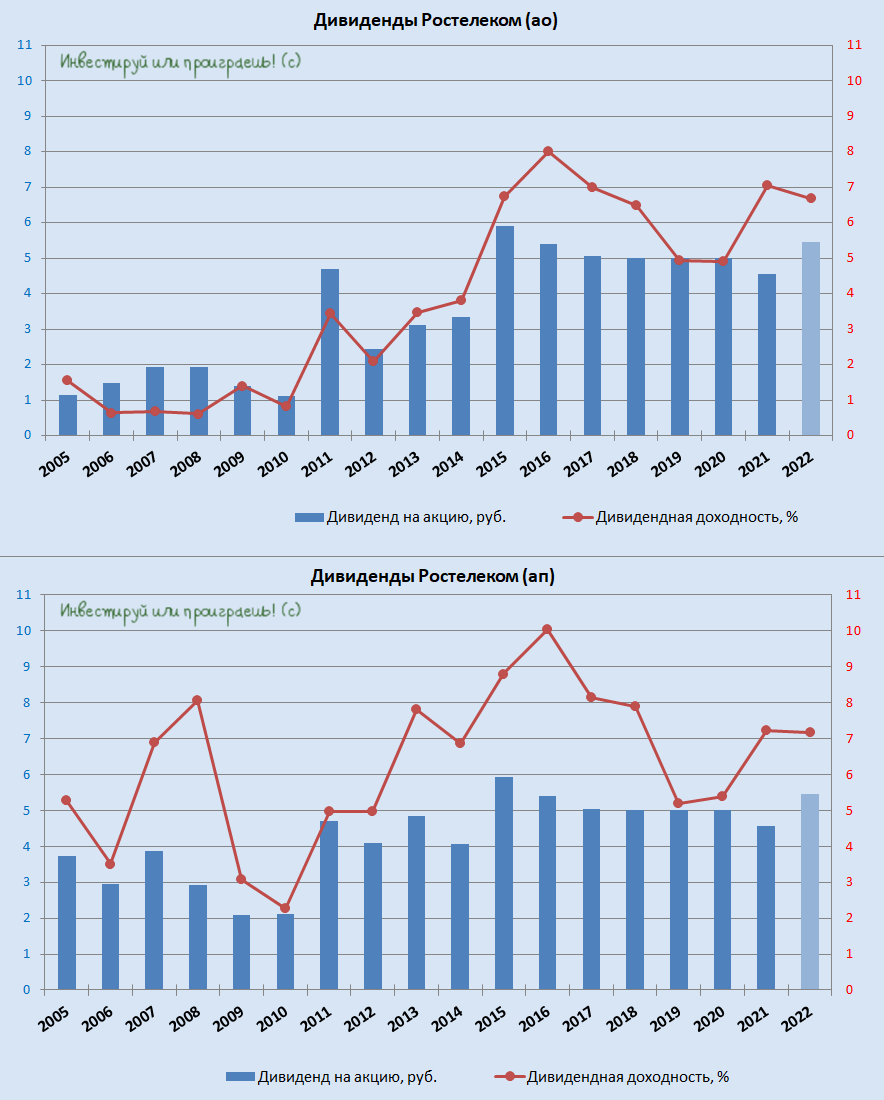

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍133❤26🔥6🤔3