Что ждёт российскую банковскую отрасль в 2024 году?

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍140❤38🔥20

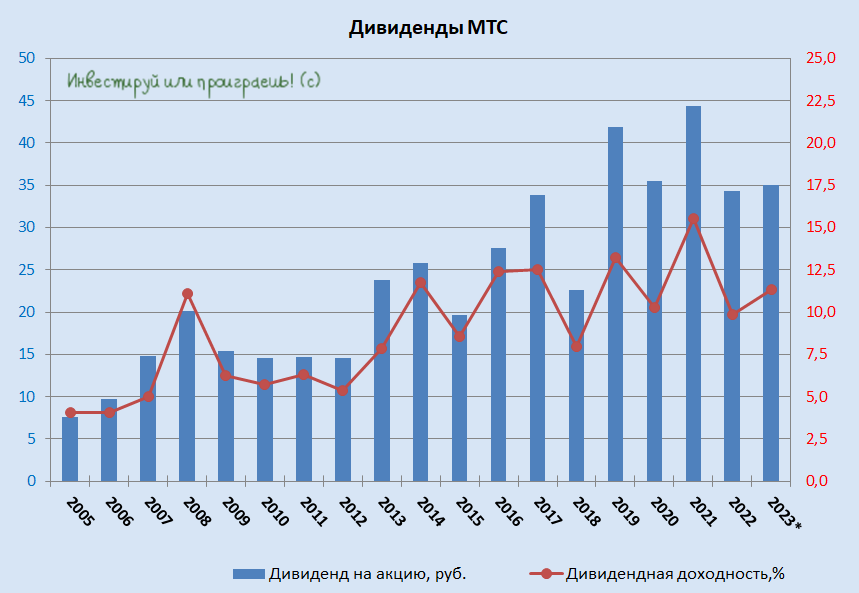

💰 МТС: дивиденды назло всем скептикам!

Из года в год у некоторых публичных блогеров принято в пух и прах разносить инвестиционную идею в акциях МТС, в то время как эта идея, назло всем скептикам и недоброжелателям, продолжает реализовываться и радовать своих акционеров (то есть нас с вами) щедрыми дивидендами.

Буквально вчера Совет директоров МТС рекомендовал по итогам деятельности компании за 2023 год направить 35,0 руб. на одну акцию, что по текущим котировкам сулит ДД=11,3%. Таким образом, уже пятый год кряду мы видим двузначную ДД, и долгосрочная покупка бумаг компании на серьёзных коррекциях по-прежнему себя более чем оправдывает! Не знаю как вы, а я крайний раз наращивал свою позицию в акциях МТС в конце ноября 2023 года, когда котировки снижались в район аппетитных 250 руб. (сейчас они оцениваются рынком выше 300 руб), и пока жалеть об этом ну никак не получается, от слова совсем.

🔥 А ещё Совет директоров МТС взял - и утвердил новую дивидендную политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на одну акцию МТС в течение каждого календарного года.

Примечательно, но новая дивидендная политика будет предусматривать выплату дивидендов один раз в год, правда, с возможностью изменения периодичности выплаты дивидендов в течение календарного года по рекомендации Совета директоров. При определении размера дивидендных выплат МТС будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные затраты и долговое положение.

Впрочем, в дивидендной щедрости МТС (#MTSS) и стремлении компании баловать своих акционеров лично у меня никаких сомнений и не было, учитывая, что это одна из главных "дойных коров" для АФК Система (#AFKS). Помните недавний закрытый конференц-звонок с менеджментом АФК Система, на который меня пригласили, и основными тезисами которого я потом поделился со своими премиум-подписчиками? Никакой конкретики по новой див. политике МТС тогда озвучено не было, но был очевидный намёк, что дивиденды в этой истории стабильные и они важны для АФК Система (то, что хотел, я здесь услышал).

👉 ИТОГО мы имеем: див. политика МТС значительно улучшилась, двузначная див. доходность будет продолжена, инвестиционный кейс МТС по-прежнему всё такой же стабильный и интересный! Не случайно в моём инвестиционном портфеле бумаги МТС занимают сейчас почётное 4-е место!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, а настроение утром в среду стало ещё лучше!

© Инвестируй или проиграешь

Из года в год у некоторых публичных блогеров принято в пух и прах разносить инвестиционную идею в акциях МТС, в то время как эта идея, назло всем скептикам и недоброжелателям, продолжает реализовываться и радовать своих акционеров (то есть нас с вами) щедрыми дивидендами.

Буквально вчера Совет директоров МТС рекомендовал по итогам деятельности компании за 2023 год направить 35,0 руб. на одну акцию, что по текущим котировкам сулит ДД=11,3%. Таким образом, уже пятый год кряду мы видим двузначную ДД, и долгосрочная покупка бумаг компании на серьёзных коррекциях по-прежнему себя более чем оправдывает! Не знаю как вы, а я крайний раз наращивал свою позицию в акциях МТС в конце ноября 2023 года, когда котировки снижались в район аппетитных 250 руб. (сейчас они оцениваются рынком выше 300 руб), и пока жалеть об этом ну никак не получается, от слова совсем.

🔥 А ещё Совет директоров МТС взял - и утвердил новую дивидендную политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на одну акцию МТС в течение каждого календарного года.

Примечательно, но новая дивидендная политика будет предусматривать выплату дивидендов один раз в год, правда, с возможностью изменения периодичности выплаты дивидендов в течение календарного года по рекомендации Совета директоров. При определении размера дивидендных выплат МТС будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные затраты и долговое положение.

Впрочем, в дивидендной щедрости МТС (#MTSS) и стремлении компании баловать своих акционеров лично у меня никаких сомнений и не было, учитывая, что это одна из главных "дойных коров" для АФК Система (#AFKS). Помните недавний закрытый конференц-звонок с менеджментом АФК Система, на который меня пригласили, и основными тезисами которого я потом поделился со своими премиум-подписчиками? Никакой конкретики по новой див. политике МТС тогда озвучено не было, но был очевидный намёк, что дивиденды в этой истории стабильные и они важны для АФК Система (то, что хотел, я здесь услышал).

👉 ИТОГО мы имеем: див. политика МТС значительно улучшилась, двузначная див. доходность будет продолжена, инвестиционный кейс МТС по-прежнему всё такой же стабильный и интересный! Не случайно в моём инвестиционном портфеле бумаги МТС занимают сейчас почётное 4-е место!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, а настроение утром в среду стало ещё лучше!

© Инвестируй или проиграешь

{kind=link}

❤140👍85🤔8🔥5