На рынке ходят слухи о рекордных дивидендах Газпромнефти

🛢Газпромнефть после долго перерыва раскрыла, наконец, свои результаты по МСФО за 6 мес. 2023 года. Финансовая отчётность вышла усечённой, но лучше так, чем никак! Поэтому предлагаю вместе с вами радостно в неё заглянуть.

📉 Выручка компании с января по июнь сократилась на -14,6% (г/г) до 1,55 трлн руб. Компания не раскрыла производственные показатели, поэтому нет точных данных по добыче и реализации углеводородов.

Рублёвая стоимость нефти Urals в первом полугодии была на 30% ниже показателя годичной давности, однако доходы Газпромнефти, как видно из отчётности, снижались в отчётном периоде в два раза медленнее. Весной мы с вами делали прожарку компании, где отмечали, что у неё самая высокая доля премиальных сортов нефти в структуре выручки, и эти сорта с самого начала СВО по отношению к Brent торгуются с более скромным дисконтом, чем Urals, что позволяет компании получать дополнительный доход и даёт определённое преимущество перед конкурентами.

📉 Показатель EBITDA сократился в отчётном периоде на -23,9% (г/г) до 545,8 млрд руб., что обусловлено сокращением выручи и ростом издержек на логистику. Транспортные расходы выросли почти в полтора раза, и такая динамика наблюдается у многих экспортёров, поскольку из-за геополитики бизнесу пришлось менять логистические маршруты.

📉 Как результат - чистая прибыль Газпромнефти по итогам 6m2023 сократилась на -42% (г/г) до 306 млрд руб.

💰 Поскольку компания направляет на дивиденды половину своей прибыли, не трудно посчитать, что вклад первого полугодия в дивиденды составляет 32,2 руб. на акцию. Правда, Совет директоров Газпромнефти обычно в конце осени рекомендует промежуточные дивиденды сразу за 9 месяцев, поэтому эту цифру прошу считать неким промежуточным ориентиром, а не руководством к действию.

На какие дивидендные выплаты стоит рассчитывать акционерам? Третий квартал, очевидно, будет более благоприятным для компании из-за девальвации рубля, однако российские нефтяники летом были вынуждены сократить экспорт углеводородов на 10%, по соглашению со странами ОПЕК+. На этом фоне можно ожидать размер дивидендов за 9m2023 в размере 58-60 руб., что сулит ДД около 9% по текущим котировкам. Ну и конечно же плюс финальные выплаты, но уже в следующем году.

Поскольку у Газпромнефти низкая долговая нагрузка, то на рынке активно ходят слухи, что менеджмент компании может увеличить коэффициент дивидендных выплат с 50% до 60-75% от чистой прибыли, поскольку материнской компании в лице Газпром нужен кэш, и он будет выкачивать его со своей успешной нефтедобывающей дочки. Лично я осторожно и весьма скептически отношусь к подобного рода рассуждениям, поскольку вокруг Газпромнефти исторически муссируют самые разнообразные слухи, начиная от роста дивидендных выплат до увеличения free-float, однако на практике всё это оказывается уткой. Поэтому ориентироваться предлагаю на привычную норму выплат в размере 50% от ЧП и поменьше фантазировать.

👉 Ну а что касается акций Газпромнефти (#SIBN) в моём портфеле, продолжаю крепко держать их, в расчёте на рост капитализации и двузначную ДД по итогам 2023 года.

❤️ Ставьте лайк под этим постом, не ленитесь заглядывать в финансовую отчётность и любите дивиденды так, как люблю их я!

© Инвестируй или проиграешь

🛢Газпромнефть после долго перерыва раскрыла, наконец, свои результаты по МСФО за 6 мес. 2023 года. Финансовая отчётность вышла усечённой, но лучше так, чем никак! Поэтому предлагаю вместе с вами радостно в неё заглянуть.

📉 Выручка компании с января по июнь сократилась на -14,6% (г/г) до 1,55 трлн руб. Компания не раскрыла производственные показатели, поэтому нет точных данных по добыче и реализации углеводородов.

Рублёвая стоимость нефти Urals в первом полугодии была на 30% ниже показателя годичной давности, однако доходы Газпромнефти, как видно из отчётности, снижались в отчётном периоде в два раза медленнее. Весной мы с вами делали прожарку компании, где отмечали, что у неё самая высокая доля премиальных сортов нефти в структуре выручки, и эти сорта с самого начала СВО по отношению к Brent торгуются с более скромным дисконтом, чем Urals, что позволяет компании получать дополнительный доход и даёт определённое преимущество перед конкурентами.

📉 Показатель EBITDA сократился в отчётном периоде на -23,9% (г/г) до 545,8 млрд руб., что обусловлено сокращением выручи и ростом издержек на логистику. Транспортные расходы выросли почти в полтора раза, и такая динамика наблюдается у многих экспортёров, поскольку из-за геополитики бизнесу пришлось менять логистические маршруты.

📉 Как результат - чистая прибыль Газпромнефти по итогам 6m2023 сократилась на -42% (г/г) до 306 млрд руб.

💰 Поскольку компания направляет на дивиденды половину своей прибыли, не трудно посчитать, что вклад первого полугодия в дивиденды составляет 32,2 руб. на акцию. Правда, Совет директоров Газпромнефти обычно в конце осени рекомендует промежуточные дивиденды сразу за 9 месяцев, поэтому эту цифру прошу считать неким промежуточным ориентиром, а не руководством к действию.

На какие дивидендные выплаты стоит рассчитывать акционерам? Третий квартал, очевидно, будет более благоприятным для компании из-за девальвации рубля, однако российские нефтяники летом были вынуждены сократить экспорт углеводородов на 10%, по соглашению со странами ОПЕК+. На этом фоне можно ожидать размер дивидендов за 9m2023 в размере 58-60 руб., что сулит ДД около 9% по текущим котировкам. Ну и конечно же плюс финальные выплаты, но уже в следующем году.

Поскольку у Газпромнефти низкая долговая нагрузка, то на рынке активно ходят слухи, что менеджмент компании может увеличить коэффициент дивидендных выплат с 50% до 60-75% от чистой прибыли, поскольку материнской компании в лице Газпром нужен кэш, и он будет выкачивать его со своей успешной нефтедобывающей дочки. Лично я осторожно и весьма скептически отношусь к подобного рода рассуждениям, поскольку вокруг Газпромнефти исторически муссируют самые разнообразные слухи, начиная от роста дивидендных выплат до увеличения free-float, однако на практике всё это оказывается уткой. Поэтому ориентироваться предлагаю на привычную норму выплат в размере 50% от ЧП и поменьше фантазировать.

👉 Ну а что касается акций Газпромнефти (#SIBN) в моём портфеле, продолжаю крепко держать их, в расчёте на рост капитализации и двузначную ДД по итогам 2023 года.

❤️ Ставьте лайк под этим постом, не ленитесь заглядывать в финансовую отчётность и любите дивиденды так, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

👍315😁6😱1

Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

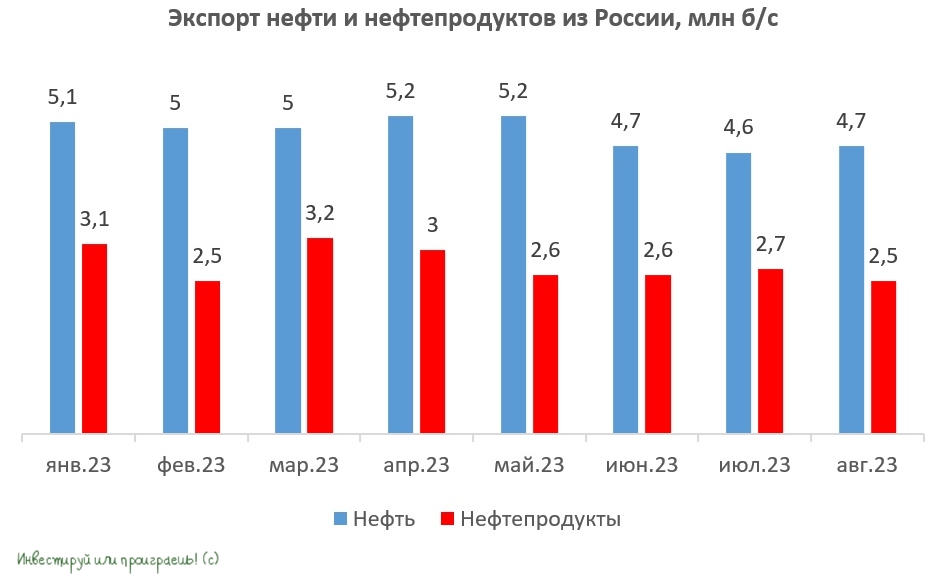

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

{kind=link}

👍223🔥10🤔2😱2