Возможны ли приятные сюрпризы от МТС Банка?

🏛 Как вы помните, МТС Банк совсем недавно провёл IPO по верхней цене целевого диапазона, в рамках которого смог привлечь 11,5 млрд руб. на развитие бизнеса. А 27 мая финтех представит свою финансовую отчётность по МСФО за 1 кв. 2024 года, которая будет первой для него после IPO. Какие результаты мы увидим через три недели? Давайте порассуждаем об этом вместе с вами в рамках данного поста.

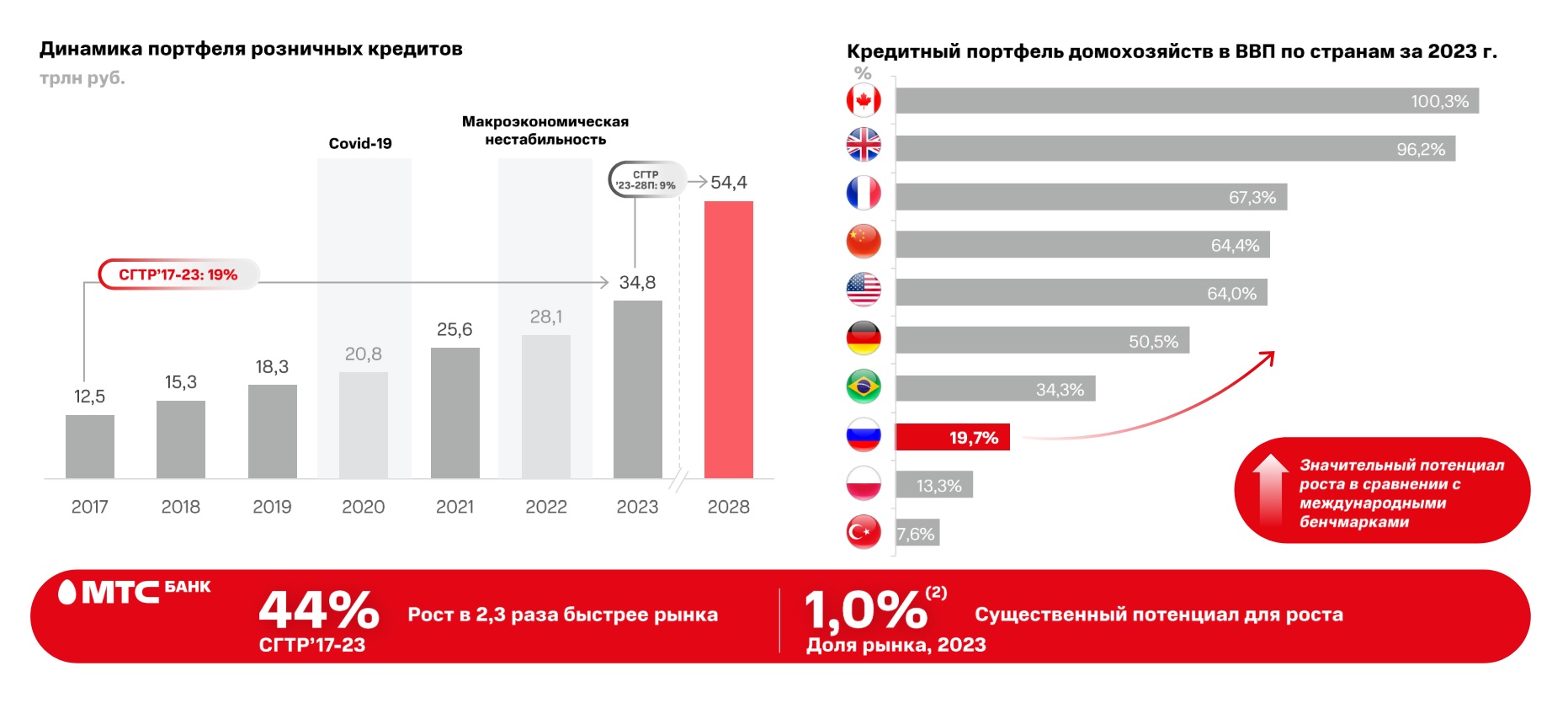

📈 Начать хотелось бы с того, что МТС Банк, в отличие от Совкомбанка, продемонстрировал сильные результаты за 1 кв. по РСБУ - это уже хороший сигнал! За первые три месяца текущего года кредитный портфель вырос на +5% до 359 млрд руб., а комиссионные доходы и вовсе прибавили более половины результата прошлого года - сразу +53% (г/г) до 8,9 млрд руб. Важно отметить, что банк успешно покрывает все свои расходы за счёт комиссий, благодаря чему процентная маржа в полном объёме идёт в прибыль. Это уникальный случай для отечественной банковской отрасли, и мы с вами это подмечали ещё при первом знакомстве с МТС Банком в марте месяце.

📈 На этом фоне вполне закономерным итогом стал рост чистой прибыли МТС Банка на +32% (г/г) до 3,7 млрд руб. Все это притом, что первый квартал является сезонно слабым в случае с этим эмитентом, а потому хороший рост кредитования и чистой прибыли радует вдвойне!

К слову, финтех МТС активно работает в сфере розничного кредитования и по праву занимает лидирующие позиции в сегменте POS-кредитования, а потому его успехи не должны вызывать особого удивления. Судите сами: в последние месяцы рост зарплат в России значительно опережает инфляцию, что приводит к увеличению реальных доходов населения, а это в свою очередь способствует росту потребления. Всё логично.

К тому же, уровень безработицы в России находится сейчас на историческом минимуме, и каждую неделю в СМИ мелькают заголовки о продолжительном периоде дефицита рабочей силы. На основе этих данных можно сделать осторожное предположение, что рост заработной платы будет стабильно высоким в долгосрочной перспективе. Как вы можете догадаться, этот фактор положительно влияет в первую очередь на банки, специализирующиеся на кредитовании физлиц.

🎤 В общем, с большим нетерпением ждём 27 мая, когда МТС Банк представит свои финансовые результаты, а также проведёт конференц-звонок для широкого круга инвесторов и аналитиков, в котором мы с удовольствием примем участие и потом поделимся с вами основными тезисами. Стоит отметить, что далеко не все эмитенты радуют инвестиционное сообщество конференц-колами по итогам квартальных результатов, и в этом смысле МТС Банк показывает себя дружественной к инвесторам компанией.

Я вместе с коллегами по цеху с нетерпением жду комментариев от менеджмента МТС Банка относительно хода выполнения амбициозной стратегии развития, о которой я упоминал ранее. Возможно, в течение года будут сюрпризы и по сделкам M&A, о которых ранее неоднократно рассказывало руководство банка.

👉 МТС Банк (#MBNK) - быстрорастущий финтех, который является достойным вариантом для долгосрочных инвестиций. Тем более в текущих условиях, когда есть прекрасная возможность стать его акционером по ценникам, близким к IPO! Успех МТС Банка в первую очередь обусловлен использованием передовых цифровых технологий, широким охватом клиентской базы и, самое главное, доступом к огромному массиву данных через экосистему МТС (#MTSS), которая в настоящий момент насчитывает более 80 млн абонентов и свыше 15 млн клиентов, пользующихся одновременно более чем одним продуктом!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Как вы помните, МТС Банк совсем недавно провёл IPO по верхней цене целевого диапазона, в рамках которого смог привлечь 11,5 млрд руб. на развитие бизнеса. А 27 мая финтех представит свою финансовую отчётность по МСФО за 1 кв. 2024 года, которая будет первой для него после IPO. Какие результаты мы увидим через три недели? Давайте порассуждаем об этом вместе с вами в рамках данного поста.

📈 Начать хотелось бы с того, что МТС Банк, в отличие от Совкомбанка, продемонстрировал сильные результаты за 1 кв. по РСБУ - это уже хороший сигнал! За первые три месяца текущего года кредитный портфель вырос на +5% до 359 млрд руб., а комиссионные доходы и вовсе прибавили более половины результата прошлого года - сразу +53% (г/г) до 8,9 млрд руб. Важно отметить, что банк успешно покрывает все свои расходы за счёт комиссий, благодаря чему процентная маржа в полном объёме идёт в прибыль. Это уникальный случай для отечественной банковской отрасли, и мы с вами это подмечали ещё при первом знакомстве с МТС Банком в марте месяце.

📈 На этом фоне вполне закономерным итогом стал рост чистой прибыли МТС Банка на +32% (г/г) до 3,7 млрд руб. Все это притом, что первый квартал является сезонно слабым в случае с этим эмитентом, а потому хороший рост кредитования и чистой прибыли радует вдвойне!

К слову, финтех МТС активно работает в сфере розничного кредитования и по праву занимает лидирующие позиции в сегменте POS-кредитования, а потому его успехи не должны вызывать особого удивления. Судите сами: в последние месяцы рост зарплат в России значительно опережает инфляцию, что приводит к увеличению реальных доходов населения, а это в свою очередь способствует росту потребления. Всё логично.

К тому же, уровень безработицы в России находится сейчас на историческом минимуме, и каждую неделю в СМИ мелькают заголовки о продолжительном периоде дефицита рабочей силы. На основе этих данных можно сделать осторожное предположение, что рост заработной платы будет стабильно высоким в долгосрочной перспективе. Как вы можете догадаться, этот фактор положительно влияет в первую очередь на банки, специализирующиеся на кредитовании физлиц.

🎤 В общем, с большим нетерпением ждём 27 мая, когда МТС Банк представит свои финансовые результаты, а также проведёт конференц-звонок для широкого круга инвесторов и аналитиков, в котором мы с удовольствием примем участие и потом поделимся с вами основными тезисами. Стоит отметить, что далеко не все эмитенты радуют инвестиционное сообщество конференц-колами по итогам квартальных результатов, и в этом смысле МТС Банк показывает себя дружественной к инвесторам компанией.

Я вместе с коллегами по цеху с нетерпением жду комментариев от менеджмента МТС Банка относительно хода выполнения амбициозной стратегии развития, о которой я упоминал ранее. Возможно, в течение года будут сюрпризы и по сделкам M&A, о которых ранее неоднократно рассказывало руководство банка.

👉 МТС Банк (#MBNK) - быстрорастущий финтех, который является достойным вариантом для долгосрочных инвестиций. Тем более в текущих условиях, когда есть прекрасная возможность стать его акционером по ценникам, близким к IPO! Успех МТС Банка в первую очередь обусловлен использованием передовых цифровых технологий, широким охватом клиентской базы и, самое главное, доступом к огромному массиву данных через экосистему МТС (#MTSS), которая в настоящий момент насчитывает более 80 млн абонентов и свыше 15 млн клиентов, пользующихся одновременно более чем одним продуктом!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍170❤48🔥20🤔7😢3

Экосистема приносит МТС свои плоды

🧮 МТС накануне представила свои результаты по МСФО за 1 кв. 2024 года, а значит самое время проанализировать их вместе с вами.

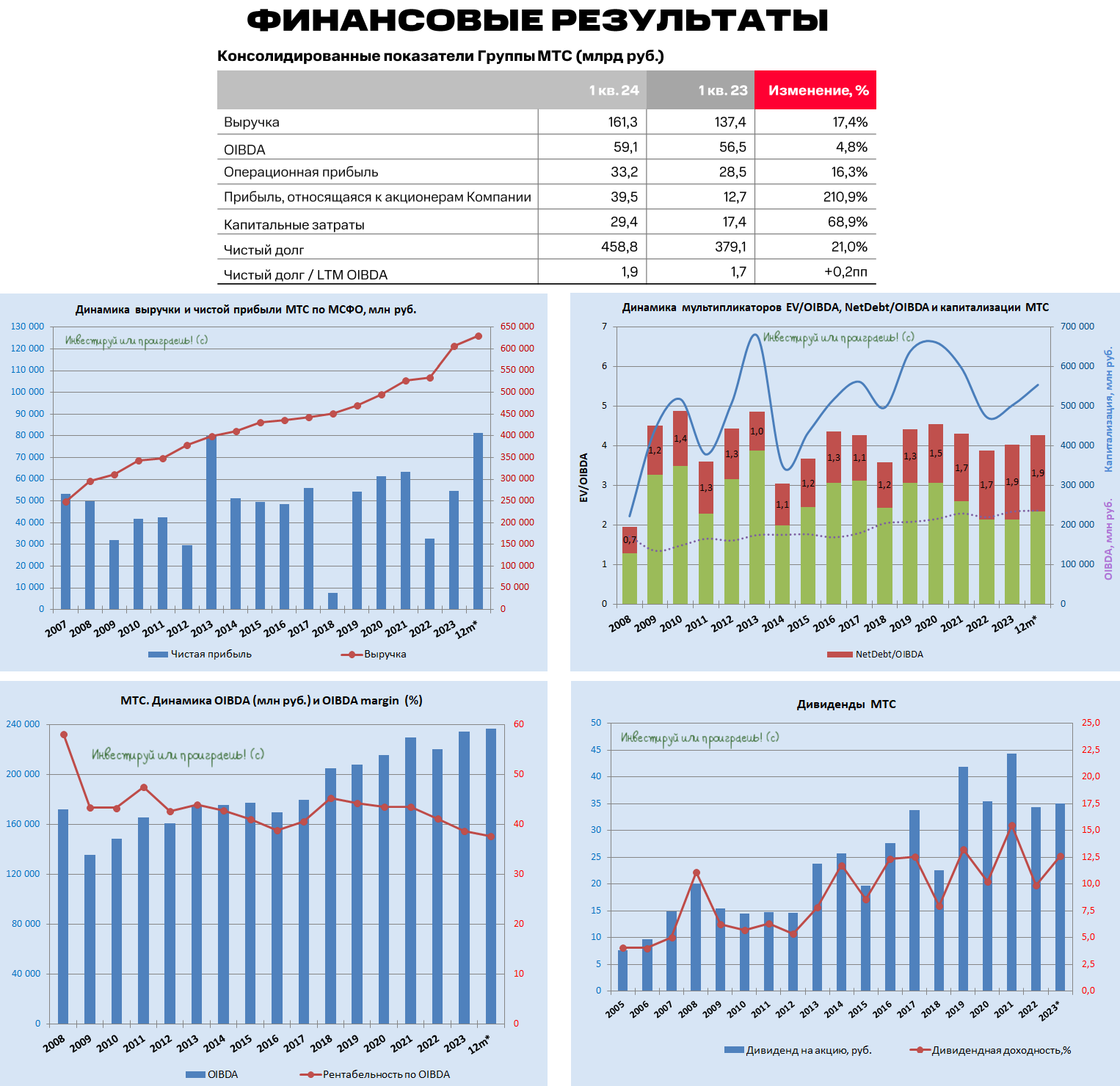

📈 Выручка компании с января по март уверенно прибавила на +17,4% (г/г) до 161,3 млрд руб., во многом благодаря устойчивому росту всех сегментов. Отрадно отметить, что результаты МТС оказались выше консенсус-прогноза инвестбанков, и мы увидели более высокий темп роста доходов, чем у её основного конкурента в лице Ростелекома (#RTKM).

📊 В разрезе сегментов динамика выручки следующая:

✔️ Основной телеком-бизнес стабилен, доходы от услуг связи увеличились на +7,9% (г/г).

✔️ Финтех-направление динамично развивается, и результаты МТС Банка, которые мы подробно разбирали здесь - яркое тому доказательство. МТС Банк стал ключевым драйвером роста выручки МТС в отчётном периоде. И, по всей видимости, во 2 кв. 2024 года этот тренд сохранился, поскольку ЦБ в своих обзорах отмечает высокий темп роста потреб. кредитования.

🔔 Продолжая тему финтеха, сразу вспоминается апрельское интервью главы МТС Вячеслава Николаева, где он рассказал о планах оператора по объединению своих медиаактивов в единую структуру, с дальнейшим выводом этого медиахолдинга на IPO! Нужно будет внимательно следить за новостями на эту тему, поскольку операционные и финансовые метрики демонстрируют впечатляющий рост, и этот фактор может оказать хорошую поддержку бизнесу МТС.

Когда я вчера делился с Газета. ru своим мнением, я как раз подмечал этот момент, выделяя медиахолдинг в качестве следующего перспективного кандидата для проведения IPO. Однако, опять же, вспоминая комментарии Вячеслава Николаева, выход на биржу следует осуществлять при наличии значительной капитализации. Именно поэтому МТС сейчас активно инвестирует в развитие своих активов, чтобы потом получить высокую стоимость за медиабизнес.

📈 Но вернёмся всё же к фин. отчётности МТС. Показатель OIBDA по итогам 1Q2024 увеличился на +4,8% (г/г) до 59,1 млрд руб. Столь умеренный рост показателя вызван активными инвестициями в развитие перспективных экосистемных направлений.

📈 В контексте экосистемы хочется отметить значительный рост числа пользователей подписки МТС Premium: по сравнению с прошлым годом, количество подписчиков увеличилось почти на +50% (!!), что свидетельствует о растущем интересе к сервисам компании и высокой лояльности действующих подписчиков.

📈 Ну а главным приятным итогом в квартальной отчётности стал более чем трёхкратный рост чистой прибыли, которая достигла 39,5 млрд руб. и в ltm-выражении оказалась рекордной!

💰 Наконец, самое время вспомнить, что уже в понедельник, 15 июля, закрывается реестр для получения дивидендов за 2023 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=12,6%. МТС в последние годы стабильно радует инвесторов двузначной ДД, и согласно обновлённой див. политике на 2024-2026 гг. компания установила целевую норму выплат в размере не менее 35,0 руб. на одну акцию МТС ежегодно. С - стабильность!

🏗 Что касается кап. затрат, то в отчётном периоде они заметно выросли - почти на 70% (г/г) до 29,4 млрд руб. Это увеличение было обусловлено значительными инвестициями в развитие телекоммуникационной инфраструктуры, а также в перспективные цифровые направления, которые демонстрируют быстрый рост. Некоторые из этих направлений в будущем могут быть выведены на IPO, что позволит компании увеличить акционерную стоимость, и об этом мы уже с вами рассуждали выше. Поэтому бояться этого не надо, это нормальная фаза развития любой амбициозной компании, а МТС я считаю именно таковой.

👉 Я продолжаю крепко держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД. Более того, текущие котировки располагают к покупке этих бумаг, и если вашему портфелю требуется увеличение доли акций, то МТС - отличный выбор! Я сам являюсь многолетним акционером этой компании, и ещё ни разу об этом не пожалел.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

🧮 МТС накануне представила свои результаты по МСФО за 1 кв. 2024 года, а значит самое время проанализировать их вместе с вами.

📈 Выручка компании с января по март уверенно прибавила на +17,4% (г/г) до 161,3 млрд руб., во многом благодаря устойчивому росту всех сегментов. Отрадно отметить, что результаты МТС оказались выше консенсус-прогноза инвестбанков, и мы увидели более высокий темп роста доходов, чем у её основного конкурента в лице Ростелекома (#RTKM).

📊 В разрезе сегментов динамика выручки следующая:

✔️ Основной телеком-бизнес стабилен, доходы от услуг связи увеличились на +7,9% (г/г).

✔️ Финтех-направление динамично развивается, и результаты МТС Банка, которые мы подробно разбирали здесь - яркое тому доказательство. МТС Банк стал ключевым драйвером роста выручки МТС в отчётном периоде. И, по всей видимости, во 2 кв. 2024 года этот тренд сохранился, поскольку ЦБ в своих обзорах отмечает высокий темп роста потреб. кредитования.

🔔 Продолжая тему финтеха, сразу вспоминается апрельское интервью главы МТС Вячеслава Николаева, где он рассказал о планах оператора по объединению своих медиаактивов в единую структуру, с дальнейшим выводом этого медиахолдинга на IPO! Нужно будет внимательно следить за новостями на эту тему, поскольку операционные и финансовые метрики демонстрируют впечатляющий рост, и этот фактор может оказать хорошую поддержку бизнесу МТС.

Когда я вчера делился с Газета. ru своим мнением, я как раз подмечал этот момент, выделяя медиахолдинг в качестве следующего перспективного кандидата для проведения IPO. Однако, опять же, вспоминая комментарии Вячеслава Николаева, выход на биржу следует осуществлять при наличии значительной капитализации. Именно поэтому МТС сейчас активно инвестирует в развитие своих активов, чтобы потом получить высокую стоимость за медиабизнес.

📈 Но вернёмся всё же к фин. отчётности МТС. Показатель OIBDA по итогам 1Q2024 увеличился на +4,8% (г/г) до 59,1 млрд руб. Столь умеренный рост показателя вызван активными инвестициями в развитие перспективных экосистемных направлений.

📈 В контексте экосистемы хочется отметить значительный рост числа пользователей подписки МТС Premium: по сравнению с прошлым годом, количество подписчиков увеличилось почти на +50% (!!), что свидетельствует о растущем интересе к сервисам компании и высокой лояльности действующих подписчиков.

📈 Ну а главным приятным итогом в квартальной отчётности стал более чем трёхкратный рост чистой прибыли, которая достигла 39,5 млрд руб. и в ltm-выражении оказалась рекордной!

💰 Наконец, самое время вспомнить, что уже в понедельник, 15 июля, закрывается реестр для получения дивидендов за 2023 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=12,6%. МТС в последние годы стабильно радует инвесторов двузначной ДД, и согласно обновлённой див. политике на 2024-2026 гг. компания установила целевую норму выплат в размере не менее 35,0 руб. на одну акцию МТС ежегодно. С - стабильность!

🏗 Что касается кап. затрат, то в отчётном периоде они заметно выросли - почти на 70% (г/г) до 29,4 млрд руб. Это увеличение было обусловлено значительными инвестициями в развитие телекоммуникационной инфраструктуры, а также в перспективные цифровые направления, которые демонстрируют быстрый рост. Некоторые из этих направлений в будущем могут быть выведены на IPO, что позволит компании увеличить акционерную стоимость, и об этом мы уже с вами рассуждали выше. Поэтому бояться этого не надо, это нормальная фаза развития любой амбициозной компании, а МТС я считаю именно таковой.

👉 Я продолжаю крепко держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД. Более того, текущие котировки располагают к покупке этих бумаг, и если вашему портфелю требуется увеличение доли акций, то МТС - отличный выбор! Я сам являюсь многолетним акционером этой компании, и ещё ни разу об этом не пожалел.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}

👍129❤21🤔7😢4🔥2