Когда покупать акции российских банков?

🏛 В начале 2024 года Центробанк напугал инвесторов своим прогнозом по сокращению прибыли банковского сектора в 2024 году на внушительные 15-30% (г/г). И в качестве основных причин сокращения доходов назывались ужесточение регулирования в сфере потребительского кредитования и необходимость создания дополнительных резервов.

Причём мы с вами ещё тогда пришли к выводу, что Центробанк зачастую допускает ошибки в своих прогнозах, и конечный результат, скорее всего, окажется лучше изначально представленных оценок. Не прошло и полугода, как регулятор пересмотрел свой прогноз в сторону роста. Если в январе ЦБ ожидал прибыль банковского сектора на уровне 2,3-2,8 трлн руб., то сейчас прогноз уже повышен до 3,1-3,6 трлн руб.

📈 Также ЦБ повысил свой прогноз по чистой процентной марже до 4,2-4,6%, связав этот пересмотр в лучшую сторону с благоприятной экономической ситуацией и стабильно высокими процентными ставками, которые позволяют банкам наращивать чистый процентный доход.

🧐 Интересная тенденция наблюдается в сфере потребительского кредитования. Несмотря на ужесточение регулирования со стороны ЦБ и сохранение высоких процентных ставок в течение длительного периода, рынок потребкредитования динамично развивается. На этом фоне Центробанк и здесь был вынужден повысить свой прогноз по темпам роста сразу на 4 п.п. до 7-12% в 2024 году. Отдельно спешу отметить, что это в первую очередь позитивный сигнал для МТС Банка (#MBNK), который сфокусирован на потребительской рознице.

Также отрадно отметить улучшение прогноза по стоимости риска по портфелю корпоративных кредитов на 0,1 п.п. до 0,7%-1,1%, в то время как по портфелю физлиц регулятор не стал пересматривать прогнозы. А это уже позитивный сигнал для Сбера (#SBER), на которого приходится около 1/3 корпоративного кредитования в нашей стране.

⚖️ Несмотря на ужесточение денежно-кредитной политики, регулятор не фиксирует повышенного запроса на реструктуризацию, причём даже по кредитам с плавающей ставкой. Компании пролонгируют свои краткосрочные кредиты, привлечённые в том числе для пополнения оборотных средств.

👉 Текущая ситуация во многом уникальная: несмотря на высокие процентные ставки, банки продолжают наращивать кредитование и чистую прибыль, а бизнес не испытывает больших проблем с обслуживанием долговой нагрузки.

В последние несколько недель акции банков находятся под определённым давлением, на фоне опасений возможного повышения ключевой ставки ЦБ 26 июля до 17-18%. Однако, с другой стороны, данная ситуация открывает интересные перспективы для инвесторов, желающих приобрести акции МТС Банка (#MBNK) и Сбербанка (#SBER) по приемлемым ценникам.

Совершенно допускаю, что уже к концу июля мы вполне можем увидеть акции МТС Банка ниже 2000 руб. и акции Сбера ниже 300 руб., и в этом случае этими шансами нужно будет брать и пользоваться! Ведь с фундаментальной точки зрения данные банки имеют хороший потенциал для дальнейшего роста бизнеса, что делает их привлекательными объектами для инвестиций.

В этом смысле бумаги Совкомбанка (#SVCB) менее интересны, т.к. высокая ключевая ставка в этом инвестиционном кейсе особенно болезненна по ряду причин, ну а покупка акций ВТБ (#VTBR) подходит, скорее, экстремалам, нежели разумным инвесторам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 В начале 2024 года Центробанк напугал инвесторов своим прогнозом по сокращению прибыли банковского сектора в 2024 году на внушительные 15-30% (г/г). И в качестве основных причин сокращения доходов назывались ужесточение регулирования в сфере потребительского кредитования и необходимость создания дополнительных резервов.

Причём мы с вами ещё тогда пришли к выводу, что Центробанк зачастую допускает ошибки в своих прогнозах, и конечный результат, скорее всего, окажется лучше изначально представленных оценок. Не прошло и полугода, как регулятор пересмотрел свой прогноз в сторону роста. Если в январе ЦБ ожидал прибыль банковского сектора на уровне 2,3-2,8 трлн руб., то сейчас прогноз уже повышен до 3,1-3,6 трлн руб.

📈 Также ЦБ повысил свой прогноз по чистой процентной марже до 4,2-4,6%, связав этот пересмотр в лучшую сторону с благоприятной экономической ситуацией и стабильно высокими процентными ставками, которые позволяют банкам наращивать чистый процентный доход.

🧐 Интересная тенденция наблюдается в сфере потребительского кредитования. Несмотря на ужесточение регулирования со стороны ЦБ и сохранение высоких процентных ставок в течение длительного периода, рынок потребкредитования динамично развивается. На этом фоне Центробанк и здесь был вынужден повысить свой прогноз по темпам роста сразу на 4 п.п. до 7-12% в 2024 году. Отдельно спешу отметить, что это в первую очередь позитивный сигнал для МТС Банка (#MBNK), который сфокусирован на потребительской рознице.

Также отрадно отметить улучшение прогноза по стоимости риска по портфелю корпоративных кредитов на 0,1 п.п. до 0,7%-1,1%, в то время как по портфелю физлиц регулятор не стал пересматривать прогнозы. А это уже позитивный сигнал для Сбера (#SBER), на которого приходится около 1/3 корпоративного кредитования в нашей стране.

⚖️ Несмотря на ужесточение денежно-кредитной политики, регулятор не фиксирует повышенного запроса на реструктуризацию, причём даже по кредитам с плавающей ставкой. Компании пролонгируют свои краткосрочные кредиты, привлечённые в том числе для пополнения оборотных средств.

👉 Текущая ситуация во многом уникальная: несмотря на высокие процентные ставки, банки продолжают наращивать кредитование и чистую прибыль, а бизнес не испытывает больших проблем с обслуживанием долговой нагрузки.

В последние несколько недель акции банков находятся под определённым давлением, на фоне опасений возможного повышения ключевой ставки ЦБ 26 июля до 17-18%. Однако, с другой стороны, данная ситуация открывает интересные перспективы для инвесторов, желающих приобрести акции МТС Банка (#MBNK) и Сбербанка (#SBER) по приемлемым ценникам.

Совершенно допускаю, что уже к концу июля мы вполне можем увидеть акции МТС Банка ниже 2000 руб. и акции Сбера ниже 300 руб., и в этом случае этими шансами нужно будет брать и пользоваться! Ведь с фундаментальной точки зрения данные банки имеют хороший потенциал для дальнейшего роста бизнеса, что делает их привлекательными объектами для инвестиций.

В этом смысле бумаги Совкомбанка (#SVCB) менее интересны, т.к. высокая ключевая ставка в этом инвестиционном кейсе особенно болезненна по ряду причин, ну а покупка акций ВТБ (#VTBR) подходит, скорее, экстремалам, нежели разумным инвесторам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍146❤21🤔13🔥1😱1

Динамичный рост автомобильного рынка

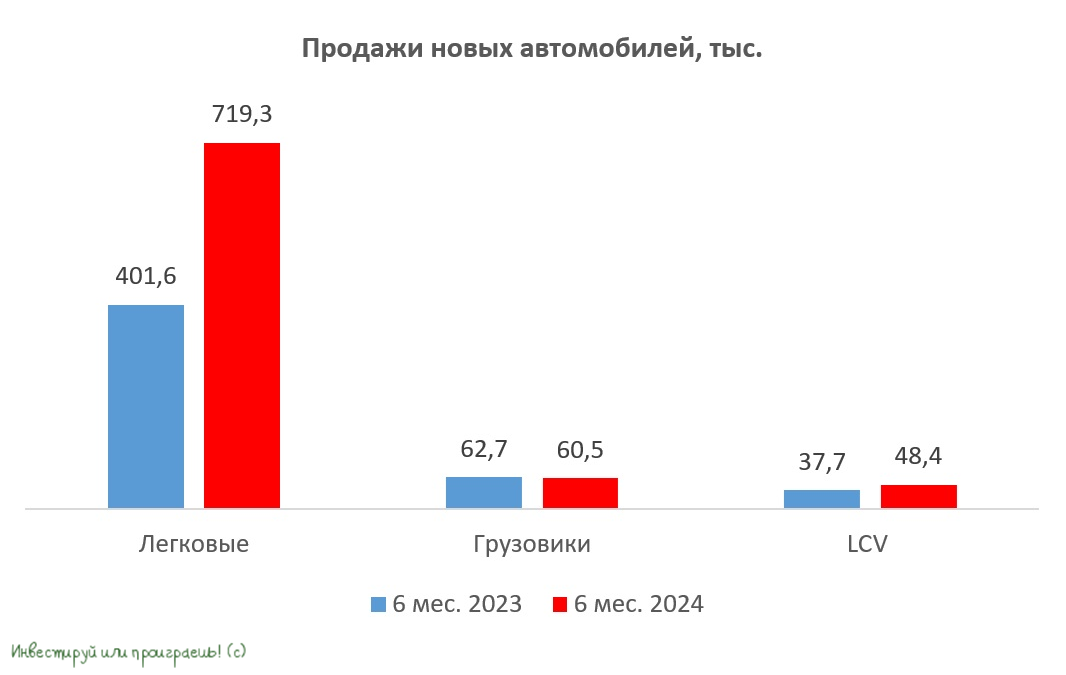

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

{kind=link}

👍99❤22🔥16🤔5