АФК Система оценена справедливо, но впереди четыре IPO

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

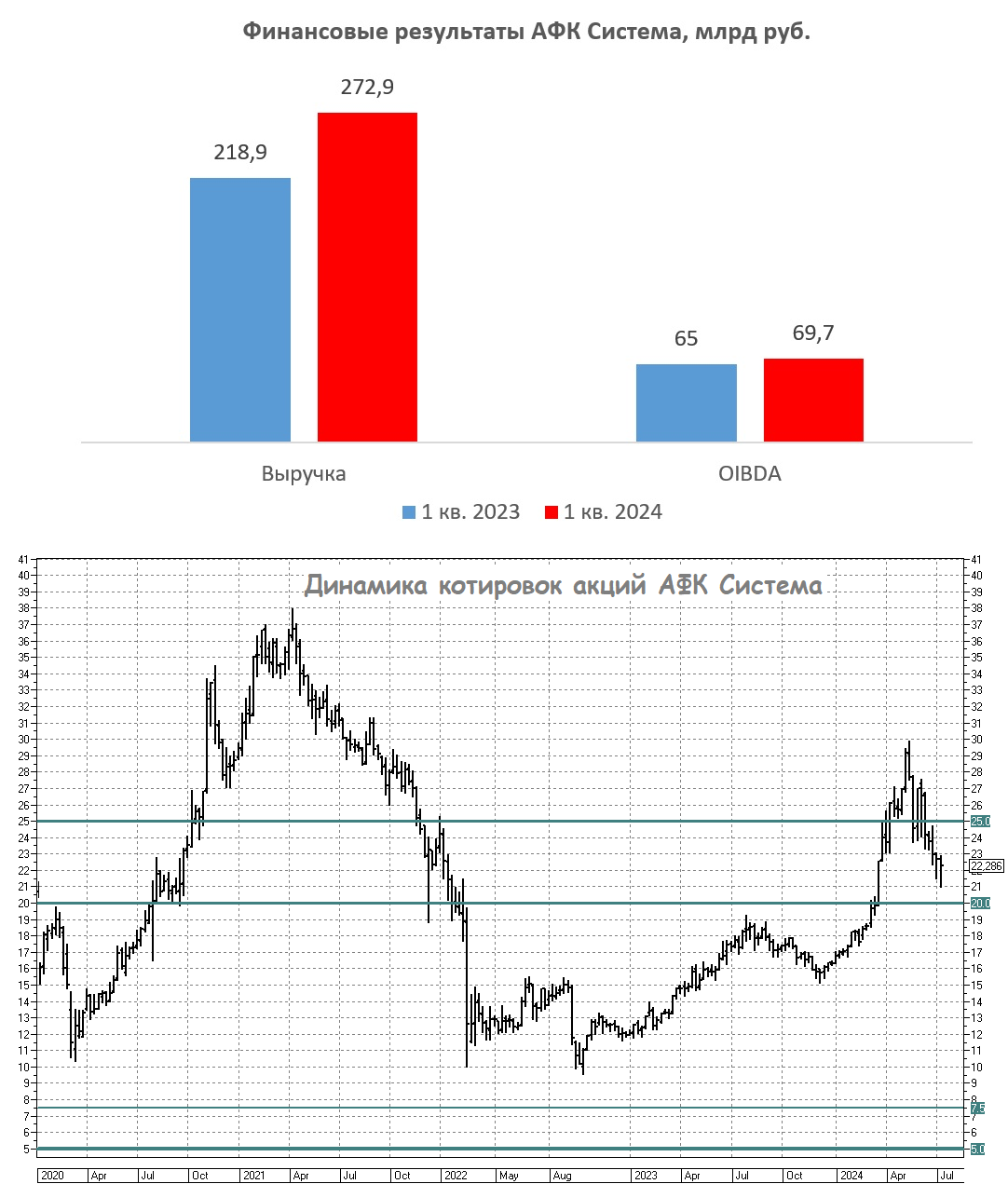

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍115❤24🔥3🤔1😢1

Ozon: впечатляющий рост оборота и активное развитие финтеха

🧮 Один из лидеров отечественной электронной коммерции представил свои финансовые результаты за 2 кв. 2024 года, самое время в них заглянуть и обсудить вместе с вами.

📈 Оборот товаров (GMV) маркетплейса вырос с апреля по июнь на +70% (г/г) до 633,2 млрд руб., благодаря увеличению числа активных покупателей до 51 млн чел. и повышению частоты заказов в среднем до 24 в год на человека (против 17 во втором квартале прошлого года). Несмотря на высокую базу прошлого года, когда оборот вырос на +118% (г/г), OZON продолжает показывать высокие темпы роста и придерживается плана на текущий год (+70% GMV г/г по итогам 2024 года).

❗️ Уже каждый четвёртый заказ приходится на малые города с населением до 50 тыс. человек - стратегия развития инфраструктуры в регионах приносит свои плоды. В начале лета компания провела День инвестора, где сообщила, что её сеть пунктов выдачи заказов (ПВЗ) охватывает в пешеходной доступности около 134 млн жителей России.

Глядя на фин. отчётность Ozon, хотелось бы также отметить тот факт, что динамичный рост бизнеса сопровождается строгим контролем над расходами. Судите сами: доля операционных затрат в структуре GMV снизилась на 0,4 п.п. до 4,5%.

📉 EBITDA хоть и ушла в минус в район -0,66 млрд руб., но это не страшно – на том же дне инвестора компания честно и заранее предупреждала акционеров, что в отдельных кварталах такое возможно. Зато годовой таргет сегодня снова подтвердили: OZON по-прежнему ждёт безубыточность по EBITDA по итогам 2024 года.

❓ Что ещё интересного хотелось бы отметить в отчёте?

🏦 Финтех Озона (Ozon Банк) динамично развивается, по итогам отчётного периода его выручка выросла х3 до 18,4 млрд руб. А ведь совсем недавно СМИ писали о том, что банки, запущенные маркетплейсами, уже опережают традиционные кредитные организации по темпам прироста депозитов. И мы видим это в отчете: рост денег на депозитах и текущих счетах х10 (г/г) – уже 94 млрд руб.

Стоит отметить, что финансовая вертикаль не только активно привлекает депозиты, но и значительно увеличивает свой кредитный портфель. По сравнению с предыдущим годом, он вырос уже в 2,5 раза, достигнув отметки в 58 млрд руб. Что, впрочем, неудивительно, учитывая, что компания активно расширяет спектр финансовых услуг: если раньше пользователи приходили сюда только за скидками на маркетплейсе, то сейчас более 40% оборота по Ozon карте происходит за периметром площадки. А ещё есть РКО, внешние кредиты, запускается страхование, лизинг.

📉 Этот абзац можно было бы и пропустить, но всё же отмечу, что 2 кв. 2024 года OZON завершил с убытком в размере минус 28,0 млрд руб. Почему пропустить? Ответ на этот вопрос очевидный: маркетплейсы, как в России, так и на зарубежных рынках, представляют собой компании роста, для которых ключевым показателем является операционный денежный поток, позволяющий инвестировать в дальнейшее развитие бизнеса, а не чистая прибыль или убыток. Это совершенно не показательные величины. Не случайно же, котировки акций Ozon выросли за последние пару лет более чем в 5 раз, согласитесь?

Кстати, операционный денежный поток Ozon с лихвой покрывает капитальные затраты компании, что позволяет ему уверенно двигаться к достижению цели по увеличению GMV на +70% в текущем году.

👉 В общем, финансовые результаты Ozon (#OZON) я оцениваю как сильные отмечая для себя два важных фактора: бизнес динамично развивается, а операционная эффективность растёт. Расширение складов и сети ПВЗ обеспечивает быструю доставку, что в сочетании с обширным ассортиментом товаров стимулирует быстрый рост бизнеса, ну а прибыль придёт через пару лет, когда компания существенно нарастит свою рыночную долю.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

🧮 Один из лидеров отечественной электронной коммерции представил свои финансовые результаты за 2 кв. 2024 года, самое время в них заглянуть и обсудить вместе с вами.

📈 Оборот товаров (GMV) маркетплейса вырос с апреля по июнь на +70% (г/г) до 633,2 млрд руб., благодаря увеличению числа активных покупателей до 51 млн чел. и повышению частоты заказов в среднем до 24 в год на человека (против 17 во втором квартале прошлого года). Несмотря на высокую базу прошлого года, когда оборот вырос на +118% (г/г), OZON продолжает показывать высокие темпы роста и придерживается плана на текущий год (+70% GMV г/г по итогам 2024 года).

❗️ Уже каждый четвёртый заказ приходится на малые города с населением до 50 тыс. человек - стратегия развития инфраструктуры в регионах приносит свои плоды. В начале лета компания провела День инвестора, где сообщила, что её сеть пунктов выдачи заказов (ПВЗ) охватывает в пешеходной доступности около 134 млн жителей России.

Глядя на фин. отчётность Ozon, хотелось бы также отметить тот факт, что динамичный рост бизнеса сопровождается строгим контролем над расходами. Судите сами: доля операционных затрат в структуре GMV снизилась на 0,4 п.п. до 4,5%.

📉 EBITDA хоть и ушла в минус в район -0,66 млрд руб., но это не страшно – на том же дне инвестора компания честно и заранее предупреждала акционеров, что в отдельных кварталах такое возможно. Зато годовой таргет сегодня снова подтвердили: OZON по-прежнему ждёт безубыточность по EBITDA по итогам 2024 года.

❓ Что ещё интересного хотелось бы отметить в отчёте?

🏦 Финтех Озона (Ozon Банк) динамично развивается, по итогам отчётного периода его выручка выросла х3 до 18,4 млрд руб. А ведь совсем недавно СМИ писали о том, что банки, запущенные маркетплейсами, уже опережают традиционные кредитные организации по темпам прироста депозитов. И мы видим это в отчете: рост денег на депозитах и текущих счетах х10 (г/г) – уже 94 млрд руб.

Стоит отметить, что финансовая вертикаль не только активно привлекает депозиты, но и значительно увеличивает свой кредитный портфель. По сравнению с предыдущим годом, он вырос уже в 2,5 раза, достигнув отметки в 58 млрд руб. Что, впрочем, неудивительно, учитывая, что компания активно расширяет спектр финансовых услуг: если раньше пользователи приходили сюда только за скидками на маркетплейсе, то сейчас более 40% оборота по Ozon карте происходит за периметром площадки. А ещё есть РКО, внешние кредиты, запускается страхование, лизинг.

📉 Этот абзац можно было бы и пропустить, но всё же отмечу, что 2 кв. 2024 года OZON завершил с убытком в размере минус 28,0 млрд руб. Почему пропустить? Ответ на этот вопрос очевидный: маркетплейсы, как в России, так и на зарубежных рынках, представляют собой компании роста, для которых ключевым показателем является операционный денежный поток, позволяющий инвестировать в дальнейшее развитие бизнеса, а не чистая прибыль или убыток. Это совершенно не показательные величины. Не случайно же, котировки акций Ozon выросли за последние пару лет более чем в 5 раз, согласитесь?

Кстати, операционный денежный поток Ozon с лихвой покрывает капитальные затраты компании, что позволяет ему уверенно двигаться к достижению цели по увеличению GMV на +70% в текущем году.

👉 В общем, финансовые результаты Ozon (#OZON) я оцениваю как сильные отмечая для себя два важных фактора: бизнес динамично развивается, а операционная эффективность растёт. Расширение складов и сети ПВЗ обеспечивает быструю доставку, что в сочетании с обширным ассортиментом товаров стимулирует быстрый рост бизнеса, ну а прибыль придёт через пару лет, когда компания существенно нарастит свою рыночную долю.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

{kind=link}

👍123❤36🔥34🤔3😱2😁1