❓Когда меня спрашивают, не жалею ли я о продаже акций Русгидро и почему я перестал верить в перспективность этих бумаг - я теперь знаю что отвечать!

Вторник. Сегодняшняя рабочая встреча генерального директора Русгидро Николая Шульгинова с российским президентом Владимиром Путиным. Ждёте обнадёживающих новостей по поводу долгожданного снижения CAPEX? Напрасно!

❗️Просто прочитайте вот эти слова Шульгинова в ленте новостей и на ближайшие пять лет забудьте инвестиционную привлекательность в этих бумагах: «Русгидро не сокращает инвестпрограмму на ближайшую пятилетку, а наоборот хочет увеличить её на 171 млрд рублей» .

Занавес.

#HYDR

Вторник. Сегодняшняя рабочая встреча генерального директора Русгидро Николая Шульгинова с российским президентом Владимиром Путиным. Ждёте обнадёживающих новостей по поводу долгожданного снижения CAPEX? Напрасно!

❗️Просто прочитайте вот эти слова Шульгинова в ленте новостей и на ближайшие пять лет забудьте инвестиционную привлекательность в этих бумагах: «Русгидро не сокращает инвестпрограмму на ближайшую пятилетку, а наоборот хочет увеличить её на 171 млрд рублей» .

Занавес.

#HYDR

{kind=link}

❗️Одним из ключевых событий этой недели на российском фондовом рынке может стать публикация финансовых результатов Русгидро по МСФО за 1 полугодие 2020 года, которая намечена на 27 августа. Вместе с этим, возможно, появится и ясность по всё ещё не выплаченным дивидендам за 2019 год. Что в совокупности позитивных факторов может стать мощным триггером для роста акций Русгидро в среднесрочной перспективе.

Вспоминая, как приятно удивила бухгалтерская отчётность компании по РСБУ за первое полугодие, сохраняются шансы увидеть сильные финансовые результаты и по МСФО. И тогда, даже в случае околонулевого второго полугодия, акционеры не останутся без дивидендов за 2020 год, а заработанной с января по июнь чистой прибыли наверняка хватит на вполне достойные дивиденды, чтобы опередить по доходности банковский депозит.

В общем, ждём четверга, считаем и уже тогда обновим финансовую картину по Русгидро, вместе с нашей сравнительной картинкой по всей отрасли. Напоследок лишь добавлю, что в перспективе ближайших 12 месяцев акционеров компании фактически ожидают двойные годовые выплаты: затянувшиеся за 2019 год и следующим летом уже за 2020 год!

#HYDR

Вспоминая, как приятно удивила бухгалтерская отчётность компании по РСБУ за первое полугодие, сохраняются шансы увидеть сильные финансовые результаты и по МСФО. И тогда, даже в случае околонулевого второго полугодия, акционеры не останутся без дивидендов за 2020 год, а заработанной с января по июнь чистой прибыли наверняка хватит на вполне достойные дивиденды, чтобы опередить по доходности банковский депозит.

В общем, ждём четверга, считаем и уже тогда обновим финансовую картину по Русгидро, вместе с нашей сравнительной картинкой по всей отрасли. Напоследок лишь добавлю, что в перспективе ближайших 12 месяцев акционеров компании фактически ожидают двойные годовые выплаты: затянувшиеся за 2019 год и следующим летом уже за 2020 год!

#HYDR

{kind=link}

💰 Совет директоров Русгидро рекомендовал дивиденды за 2019 год в размере 0,03568 руб. на акцию, что по текущим котировкам сулит ДД чуть менее 5%.

Таким образом, общий размер дивидендов оценивается на уровне 15,7 млрд рублей (при чистой прибыли по МСФО за прошлый год в размере 5,1 млрд), а дивиденд на акцию, точно в соответствии с обновлённой дивидендной политикой, окажется «не ниже средних выплат за три года».

Мне инвестиционная идея с Русгидро по-прежнему не нравится, я ни разу не пожалел о том, что продал эти акции в марте этого года, а злые языки поговаривают, что гендиректор компании Николай Шульгинов может остаться во главе Русгидро ещё на 5 лет…

#HYDR

Таким образом, общий размер дивидендов оценивается на уровне 15,7 млрд рублей (при чистой прибыли по МСФО за прошлый год в размере 5,1 млрд), а дивиденд на акцию, точно в соответствии с обновлённой дивидендной политикой, окажется «не ниже средних выплат за три года».

Мне инвестиционная идея с Русгидро по-прежнему не нравится, я ни разу не пожалел о том, что продал эти акции в марте этого года, а злые языки поговаривают, что гендиректор компании Николай Шульгинов может остаться во главе Русгидро ещё на 5 лет…

#HYDR

{kind=link}

6️⃣ Юнипро – классный актив, который по мультипликаторам традиционно дорого оценивается рынком из-за стабильной дивидендной истории, которая может произвести настоящий фурор в следующем году, если третий энергоблок Берёзовской ГРЭС благополучно введут в эксплуатацию, а сама компания решится на повышение выплат своим акционерам с текущих 0,22 руб. до 0,32 руб. на акцию в год.

Но даже если до повышения дивидендов дело не дойдёт, то текущая ДД на уровне 8% вряд ли должна вас сильно расстраивать, особенно когда ключевая ставка в стране почти вдвое меньше. И не забудьте почитать ещё раз мой августовский взгляд на акции Юнипро, там всё актуально и на сегодняшний день.

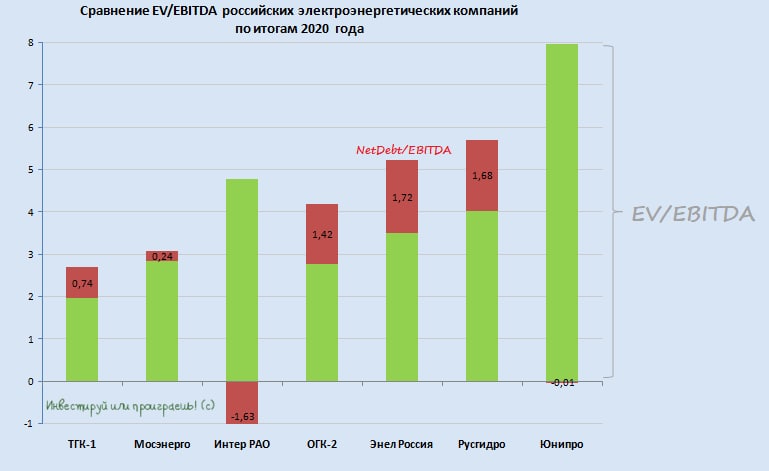

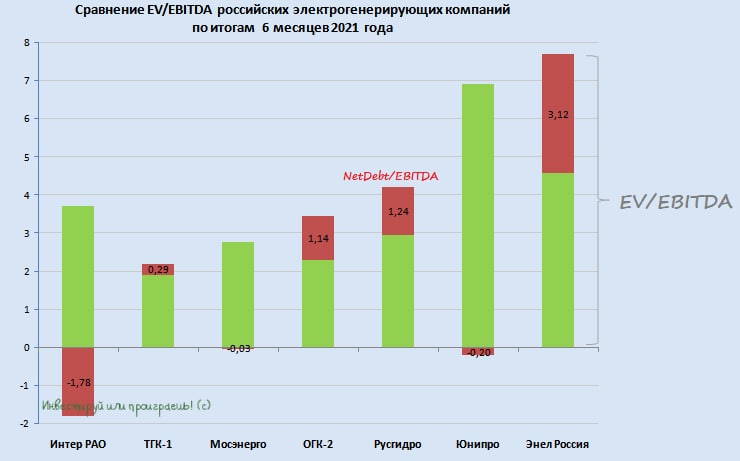

7️⃣ Ну а на закуску вам – многострадальная Русгидро с EV/EBITDA на уровне 8,1х, стабильными дивидендами (но при этом с более скромной, по сравнению с Юнипро и Энел, див.доходностью на уровне 5-6%) и сомнительными перспективами роста акционерной стоимости. По крайней мере, в моих глазах уж точно.

Когда меня спрашивают, не жалею ли я о продаже акций Русгидро и почему я перестал верить в перспективность этих бумаг - я теперь знаю что отвечать!

👉 РЕЗЮМЕ. Среди семи представленных в этом обзоре компаний, я отдаю своё предпочтение сейчас трём из них: Энел Россия, ОГК-2 и Юнипро.

#UPRO #HYDR

Но даже если до повышения дивидендов дело не дойдёт, то текущая ДД на уровне 8% вряд ли должна вас сильно расстраивать, особенно когда ключевая ставка в стране почти вдвое меньше. И не забудьте почитать ещё раз мой августовский взгляд на акции Юнипро, там всё актуально и на сегодняшний день.

7️⃣ Ну а на закуску вам – многострадальная Русгидро с EV/EBITDA на уровне 8,1х, стабильными дивидендами (но при этом с более скромной, по сравнению с Юнипро и Энел, див.доходностью на уровне 5-6%) и сомнительными перспективами роста акционерной стоимости. По крайней мере, в моих глазах уж точно.

Когда меня спрашивают, не жалею ли я о продаже акций Русгидро и почему я перестал верить в перспективность этих бумаг - я теперь знаю что отвечать!

👉 РЕЗЮМЕ. Среди семи представленных в этом обзоре компаний, я отдаю своё предпочтение сейчас трём из них: Энел Россия, ОГК-2 и Юнипро.

#UPRO #HYDR

👀 Уже и не верил, что однажды скажу это вслух, но в акциях Русгидро неожиданно начинает вырисовываться инвестиционная идея. Не так, чтобы самая перспективная, но весьма интересная.

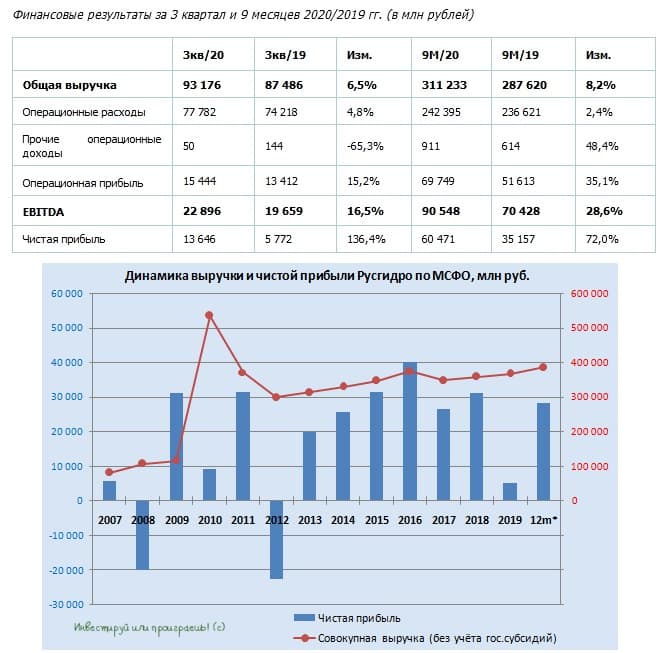

📈 Сегодня компания представила свои финансовые результаты по МСФО за 9 месяцев 2020 года, которые оказались рекордно высокими в истории Группы за указанный временной промежуток: чистая прибыль акционеров выросла сразу на 62% (г/г) до 60,6 млрд рублей, а показатель EBITDA – на 28,6% до 90,5 млрд.

Здесь вы можете резонно вспомнить про традиционные списания и обесценения, которые мы привыкли видеть в конце каждого года и которые были главным фактором давления на итоговые финансовые результаты Русгидро, однако менеджмент компании уже успел озвучить оптимистичный прогноз по списаниям основных активов в 2020 году – на уровне 20 млрд рублей (по сравнению с 53,5 млрд годом ранее). То есть у Русгидро есть все шансы на то, чтобы уже по итогам текущего года заработать рекордную чистую прибыль (сейчас рекордным является 2016 год с результатом 40,2 млрд рублей).

💰Дальше идёт самое интересное. Про финансовую отчётность Русгидро забываем, с ней всё понятно, и переключаемся на телеконференцию топ-менеджмента, в рамках которой сначала член правления компании Андрей Казаченков заявляет, что «в 2021-2022 гг. списаний не будет, рост дивидендов ожидается значительно выше 2019 года», а затем от источников Интерфакса появляются новости о том, что «Русгидро с 2021 года планирует увеличить дивиденды до уровня не менее 25 млрд рублей в год».

На всякий случай уточняю, что «с 2021 года» читать нужно «по итогам 2020 года». Что, впрочем, весьма логично, если разделить ожидаемые за этот год 50 млрд рублей ЧП по МСФО ровно пополам, точно в соответствии с действующей див.политикой Русгидро, и получить в итоге 25 млрд рублей. В пересчёте на одну акцию это означает 5,87 коп. или потенциальную ДД=7,6%, с возможностью дальнейшего роста выплат в абсолютном выражении, по мере отражения в будущих результатах резкого сокращения списаний, если верить ожиданиям топ-менеджмента.

💼 Торжественно сообщаю, что я спустя полгода вновь стал акционером Русгидро. Очень надеюсь, что на сей раз всерьёз и надолго. Давно хотелось что-то купить, а тут такая история подвернулась под горячую руку.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

📈 Сегодня компания представила свои финансовые результаты по МСФО за 9 месяцев 2020 года, которые оказались рекордно высокими в истории Группы за указанный временной промежуток: чистая прибыль акционеров выросла сразу на 62% (г/г) до 60,6 млрд рублей, а показатель EBITDA – на 28,6% до 90,5 млрд.

Здесь вы можете резонно вспомнить про традиционные списания и обесценения, которые мы привыкли видеть в конце каждого года и которые были главным фактором давления на итоговые финансовые результаты Русгидро, однако менеджмент компании уже успел озвучить оптимистичный прогноз по списаниям основных активов в 2020 году – на уровне 20 млрд рублей (по сравнению с 53,5 млрд годом ранее). То есть у Русгидро есть все шансы на то, чтобы уже по итогам текущего года заработать рекордную чистую прибыль (сейчас рекордным является 2016 год с результатом 40,2 млрд рублей).

💰Дальше идёт самое интересное. Про финансовую отчётность Русгидро забываем, с ней всё понятно, и переключаемся на телеконференцию топ-менеджмента, в рамках которой сначала член правления компании Андрей Казаченков заявляет, что «в 2021-2022 гг. списаний не будет, рост дивидендов ожидается значительно выше 2019 года», а затем от источников Интерфакса появляются новости о том, что «Русгидро с 2021 года планирует увеличить дивиденды до уровня не менее 25 млрд рублей в год».

На всякий случай уточняю, что «с 2021 года» читать нужно «по итогам 2020 года». Что, впрочем, весьма логично, если разделить ожидаемые за этот год 50 млрд рублей ЧП по МСФО ровно пополам, точно в соответствии с действующей див.политикой Русгидро, и получить в итоге 25 млрд рублей. В пересчёте на одну акцию это означает 5,87 коп. или потенциальную ДД=7,6%, с возможностью дальнейшего роста выплат в абсолютном выражении, по мере отражения в будущих результатах резкого сокращения списаний, если верить ожиданиям топ-менеджмента.

💼 Торжественно сообщаю, что я спустя полгода вновь стал акционером Русгидро. Очень надеюсь, что на сей раз всерьёз и надолго. Давно хотелось что-то купить, а тут такая история подвернулась под горячую руку.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

{kind=link}

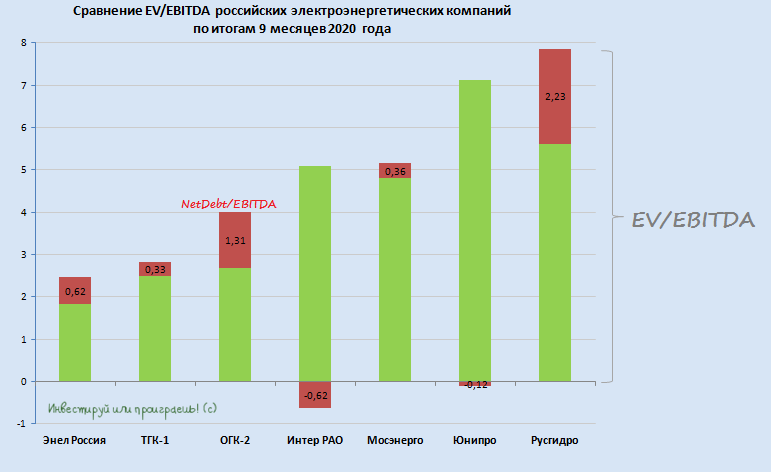

📚 После того, как мы с вами, наконец, дождались отчётность Русгидро по МСФО за 9 месяцев 2020 года, настало время обновить расстановку сил и коротко пробежаться по всем компаниям из сектора отечественной электрогенерации, выделив наиболее интересные из них с инвестиционной точки зрения.

1️⃣ Ну а раз уж я начал повествование именно с Русгидро, значит и начнём с конца (т.е. по убыванию мультипликатора EV/EBITDA, на который мы традиционно ориентируемся в сравнительном анализе).

Если вы внимательно прочитали недавний пост, вы уже поняли, что акции Русгидро вновь вернулись на мой инвестиционный радар. Более того, я их даже успел прикупить в конце прошлой недели.

Ключевыми для меня стали заявления топ-менеджмента, согласно которым списания основных активов уже по итогам 2020 года начнут резко сокращаться, в 2021-2022 гг. «списаний не будет», а «рост дивидендов за 2020 год ожидается значительно выше 2019 года».

Формируется интересный инвестиционный кейс, с чёткими и понятными драйверами и привлекательной ДД. Вдобавок не забывайте ещё и про форвардный контракт с ВТБ, положительный пересчёт которого будет очень позитивно сказываться на фин.отчётности Русгидро, в случае роста котировок, дополнительно разгоняя их (эффект разжимающейся пружины).

2️⃣ Юнипро: финансовая отчётность сейчас не стоит во главе угла, всё внимание сосредоточено на многострадальном третьем энергоблоке Берёзовской ГРЭС, который теперь уже планируют запустить во 2 кв. 2021 года.

Как только это состоится – можно смело закладывать в своих прогнозах двузначную ДД и 0,317 руб. на одну акцию на горизонте ближайших лет. К тому моменту котировки акций Юнипро наверняка улетят выше 3 рублей, а потому всем желающим надо успеть сформировать позицию в этих бумагах уже сейчас.

3️⃣ Мосэнерго: компания по-прежнему не представляет для меня никакого инвестиционного интереса. Настолько, что я даже прозевал публикацию её фин.отчётности за 9 месяцев, однако чётко помню, что рентабельность по EBITDA у неё сейчас – самая низкая среди трёх сестёр по ГЭХу.

4️⃣ С Интер РАО я как-то в своё время не подружился, отдав предпочтение другим представителям сектора электрогенерации, а потом она улетела вверх, но уже без меня. Но Гоша утверждает, что это далеко не предел для котировок, и если вы поклонник Бенджамина Грэма, то эта компания должна вам понравиться, ведь акции Интер РАО сейчас оцениваются рынком гораздо дешевле относительно её активов.

5️⃣ Про светлые среднесрочные перспективы ОГК-2 я могу рассказывать долго, но большинство из вас всё равно мне не поверят, испугавшись снижения основных фин.показателей по МСФО по итогам 9 месяцев 2020 года.

Тем не менее, я всё равно продолжу держать акции этой компании в своём портфеле, а когда вы надумаете их купить – возможно, я уже буду задумываться об их продаже. Всё-таки история с ДПМ имеет чёткие временные рамки, и забывать о них ни в коем случае нельзя.

6️⃣ ТГК-1: зеркало заднего вида упорно говорит нам, что компания недооценена, а мультипликатор EV/EBITDA по-прежнему находится ниже 3х. Однако если заглянуть в отчётность по МСФО за 9 месяцев, то через лобовое стекло можно увидеть резкое снижение всех фин.показателей, на фоне завершения программы ДПМ, а также не столь радужные дивидендные перспективы в обозримом будущем.

Возможно, я начну задумываться о покупке акций ТГК-1 где-нибудь в районе 0,8 коп., да и то не факт. Но уж точно не на текущих уровнях.

7️⃣ Ну и, наконец, Энел Россия, фин.отчётность которой, также как и в случае с Юнипро, большого интереса сейчас не представляет, а обе эти компании, по большому счёту, являются сейчас квазиоблигациями с оговоренным купоном (=дивидендом).

Энел Россия в ближайшие несколько лет будет активно озеленяться, и на этот период по-прежнему планирует распределять между акционерами 3 млрд рублей ежегодно с 2019 по 2022 гг., что сулит околодвузначную ДД по текущим котировкам. Если вас устраивает такой купон – вполне оправданно отвести определённую часть в своём инвестиционном портфеле под эту идею. С возможным раскрытием потенциала в будущем.

#HYDR #UPRO #MSNG #IRAO #OGKB #TGKA #ENRU

1️⃣ Ну а раз уж я начал повествование именно с Русгидро, значит и начнём с конца (т.е. по убыванию мультипликатора EV/EBITDA, на который мы традиционно ориентируемся в сравнительном анализе).

Если вы внимательно прочитали недавний пост, вы уже поняли, что акции Русгидро вновь вернулись на мой инвестиционный радар. Более того, я их даже успел прикупить в конце прошлой недели.

Ключевыми для меня стали заявления топ-менеджмента, согласно которым списания основных активов уже по итогам 2020 года начнут резко сокращаться, в 2021-2022 гг. «списаний не будет», а «рост дивидендов за 2020 год ожидается значительно выше 2019 года».

Формируется интересный инвестиционный кейс, с чёткими и понятными драйверами и привлекательной ДД. Вдобавок не забывайте ещё и про форвардный контракт с ВТБ, положительный пересчёт которого будет очень позитивно сказываться на фин.отчётности Русгидро, в случае роста котировок, дополнительно разгоняя их (эффект разжимающейся пружины).

2️⃣ Юнипро: финансовая отчётность сейчас не стоит во главе угла, всё внимание сосредоточено на многострадальном третьем энергоблоке Берёзовской ГРЭС, который теперь уже планируют запустить во 2 кв. 2021 года.

Как только это состоится – можно смело закладывать в своих прогнозах двузначную ДД и 0,317 руб. на одну акцию на горизонте ближайших лет. К тому моменту котировки акций Юнипро наверняка улетят выше 3 рублей, а потому всем желающим надо успеть сформировать позицию в этих бумагах уже сейчас.

3️⃣ Мосэнерго: компания по-прежнему не представляет для меня никакого инвестиционного интереса. Настолько, что я даже прозевал публикацию её фин.отчётности за 9 месяцев, однако чётко помню, что рентабельность по EBITDA у неё сейчас – самая низкая среди трёх сестёр по ГЭХу.

4️⃣ С Интер РАО я как-то в своё время не подружился, отдав предпочтение другим представителям сектора электрогенерации, а потом она улетела вверх, но уже без меня. Но Гоша утверждает, что это далеко не предел для котировок, и если вы поклонник Бенджамина Грэма, то эта компания должна вам понравиться, ведь акции Интер РАО сейчас оцениваются рынком гораздо дешевле относительно её активов.

5️⃣ Про светлые среднесрочные перспективы ОГК-2 я могу рассказывать долго, но большинство из вас всё равно мне не поверят, испугавшись снижения основных фин.показателей по МСФО по итогам 9 месяцев 2020 года.

Тем не менее, я всё равно продолжу держать акции этой компании в своём портфеле, а когда вы надумаете их купить – возможно, я уже буду задумываться об их продаже. Всё-таки история с ДПМ имеет чёткие временные рамки, и забывать о них ни в коем случае нельзя.

6️⃣ ТГК-1: зеркало заднего вида упорно говорит нам, что компания недооценена, а мультипликатор EV/EBITDA по-прежнему находится ниже 3х. Однако если заглянуть в отчётность по МСФО за 9 месяцев, то через лобовое стекло можно увидеть резкое снижение всех фин.показателей, на фоне завершения программы ДПМ, а также не столь радужные дивидендные перспективы в обозримом будущем.

Возможно, я начну задумываться о покупке акций ТГК-1 где-нибудь в районе 0,8 коп., да и то не факт. Но уж точно не на текущих уровнях.

7️⃣ Ну и, наконец, Энел Россия, фин.отчётность которой, также как и в случае с Юнипро, большого интереса сейчас не представляет, а обе эти компании, по большому счёту, являются сейчас квазиоблигациями с оговоренным купоном (=дивидендом).

Энел Россия в ближайшие несколько лет будет активно озеленяться, и на этот период по-прежнему планирует распределять между акционерами 3 млрд рублей ежегодно с 2019 по 2022 гг., что сулит околодвузначную ДД по текущим котировкам. Если вас устраивает такой купон – вполне оправданно отвести определённую часть в своём инвестиционном портфеле под эту идею. С возможным раскрытием потенциала в будущем.

#HYDR #UPRO #MSNG #IRAO #OGKB #TGKA #ENRU

{kind=link}

💼 До исторических максимумов индекс Мосбиржи отделяют сейчас какие-то двадцать-тридцать пунктов, а потому говорить об активной фазе покупки акций сейчас не приходится.

❓ Тем не менее, на фондовом рынке всегда есть желающие что-нибудь купить, да и я порой люблю порассуждать на гипотетическую тему «какие бумаги мне было бы комфортно купить прямо сегодня, по текущим ценам»? Считаю это очень полезным мозговым штурмом, а потому радостно за него возьмусь.

👉 Итак, вот что приходит мне на ум:

1️⃣ Прежде всего, особенно отмечу бумаги Русгидро, где, наконец, замаячила перспектива долгожданного преображения гадкого утёнка, с постоянными обесценениями и списаниями, в красивого дивидендного лебедя. На минувшей неделе я вновь стал акционером этой компании.

2️⃣ Энел Россия – долгосрочная инвестиционная идея, с активным «озеленением» и масштабными капексами на горизонте ближайших нескольких лет. Бумага, скорее всего, будет жить в своей собственной реальности, поглядывая разве что на ключевую ставку ЦБ, и, очень надеюсь, продолжит нас радовать щедрыми фиксированными дивидендами с околодвузначной ДД.

3️⃣ Юнипро – ещё одна дивидендная идея с хорошим апсайдом, в случае долгожданного восстановления третьего энергоблока Берёзовской ГРЭС и долгожданным ростом дивидендов с двузначной ДД по текущим котировкам. Инвестиционная идея для терпеливых.

4️⃣ МТС – дивидендный герой, который ни разу не позволил усомниться в своей стабильности и надёжности (порой, случаются также спец.дивиденды + процедуры байбэка). Даже такая банальная с одной стороны идея способна принести по текущим котировкам доходность почти на уровне 9% грязными, что вдвое больше превысит практически любой банковский депозит.

5️⃣ ФСК ЕЭС – эта идея с определёнными нюансами, но тоже с большой долей вероятности принесёт вам по текущим котировкам не менее 9% ДД грязными, что более чем достойная доходность для консервативных диверсифицированных портфелей.

6️⃣ Сургутнефтегаз (ап) – про эти бумаги в этом году ни в коем случае нельзя забывать и хотя бы иногда поглядывайте на них. Рубль слабеет – префы Сургута растут, рубль крепчает – префы Сургута падают. Попадайте в правильную фазу и наращивайте своё присутствие в этих бумагах, хотя бы до наступления дивидендного сезона следующего года. А там посмотрим как действовать с этими бумагами дальше.

#HYDR #ENRU #UPRO #MTSS #FEES #SNGS

❓ Тем не менее, на фондовом рынке всегда есть желающие что-нибудь купить, да и я порой люблю порассуждать на гипотетическую тему «какие бумаги мне было бы комфортно купить прямо сегодня, по текущим ценам»? Считаю это очень полезным мозговым штурмом, а потому радостно за него возьмусь.

👉 Итак, вот что приходит мне на ум:

1️⃣ Прежде всего, особенно отмечу бумаги Русгидро, где, наконец, замаячила перспектива долгожданного преображения гадкого утёнка, с постоянными обесценениями и списаниями, в красивого дивидендного лебедя. На минувшей неделе я вновь стал акционером этой компании.

2️⃣ Энел Россия – долгосрочная инвестиционная идея, с активным «озеленением» и масштабными капексами на горизонте ближайших нескольких лет. Бумага, скорее всего, будет жить в своей собственной реальности, поглядывая разве что на ключевую ставку ЦБ, и, очень надеюсь, продолжит нас радовать щедрыми фиксированными дивидендами с околодвузначной ДД.

3️⃣ Юнипро – ещё одна дивидендная идея с хорошим апсайдом, в случае долгожданного восстановления третьего энергоблока Берёзовской ГРЭС и долгожданным ростом дивидендов с двузначной ДД по текущим котировкам. Инвестиционная идея для терпеливых.

4️⃣ МТС – дивидендный герой, который ни разу не позволил усомниться в своей стабильности и надёжности (порой, случаются также спец.дивиденды + процедуры байбэка). Даже такая банальная с одной стороны идея способна принести по текущим котировкам доходность почти на уровне 9% грязными, что вдвое больше превысит практически любой банковский депозит.

5️⃣ ФСК ЕЭС – эта идея с определёнными нюансами, но тоже с большой долей вероятности принесёт вам по текущим котировкам не менее 9% ДД грязными, что более чем достойная доходность для консервативных диверсифицированных портфелей.

6️⃣ Сургутнефтегаз (ап) – про эти бумаги в этом году ни в коем случае нельзя забывать и хотя бы иногда поглядывайте на них. Рубль слабеет – префы Сургута растут, рубль крепчает – префы Сургута падают. Попадайте в правильную фазу и наращивайте своё присутствие в этих бумагах, хотя бы до наступления дивидендного сезона следующего года. А там посмотрим как действовать с этими бумагами дальше.

#HYDR #ENRU #UPRO #MTSS #FEES #SNGS

{kind=link}

🗞 РусГидро ожидает заметного роста финансовых показателей в ближайшие годы. В проект бизнес-плана госкомпании заложен прогноз по росту чистой прибыли в 2021 году сразу на 43% до 47,86 млрд руб. Причина — окончание периода больших «бумажных» списаний после ввода планово убыточных энергоблоков на Дальнем Востоке. Последствием может стать рост базы для выплаты дивидендов.

В целом же до 2025 года компания ставит себе задачу удвоить чистую прибыль и нарастить EBITDA на 30% — видимо, за счёт новых энергостроек на Дальнем Востоке, которые уже должны быть окупаемыми.

В 2022–2025 годах, по прогнозу компании, чистая прибыль будет расти и в 2025 году достигнет рекордных 70,2 млрд руб., увеличившись сразу на 14,4% относительно 2024 года (см. график).

При этом в 2025 году должно завершиться действие форвардного контракта с ВТБ, что может отразиться на чистой прибыли компании как положительно, так и отрицательно: РусГидро должно будет продать 13% своих акций, сейчас принадлежащих ВТБ, стратегическому инвестору — и если цена продажи будет выше номинала форварда (1 руб. за бумагу), то разница выплачивается РусГидро, если ниже — ВТБ.

#HYDR

В целом же до 2025 года компания ставит себе задачу удвоить чистую прибыль и нарастить EBITDA на 30% — видимо, за счёт новых энергостроек на Дальнем Востоке, которые уже должны быть окупаемыми.

В 2022–2025 годах, по прогнозу компании, чистая прибыль будет расти и в 2025 году достигнет рекордных 70,2 млрд руб., увеличившись сразу на 14,4% относительно 2024 года (см. график).

При этом в 2025 году должно завершиться действие форвардного контракта с ВТБ, что может отразиться на чистой прибыли компании как положительно, так и отрицательно: РусГидро должно будет продать 13% своих акций, сейчас принадлежащих ВТБ, стратегическому инвестору — и если цена продажи будет выше номинала форварда (1 руб. за бумагу), то разница выплачивается РусГидро, если ниже — ВТБ.

#HYDR

Коммерсантъ

«РусГидро» ждет денежного половодья

Компания хочет удвоить прибыль к 2025 году

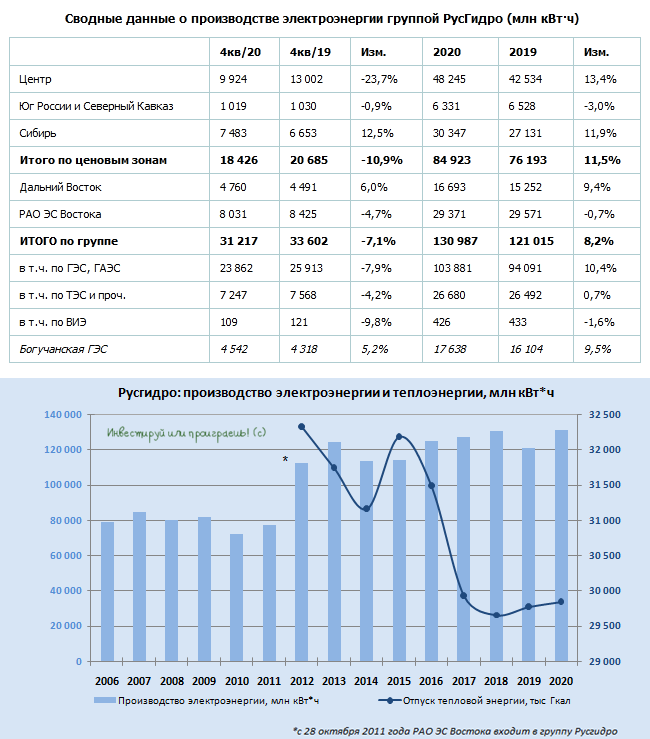

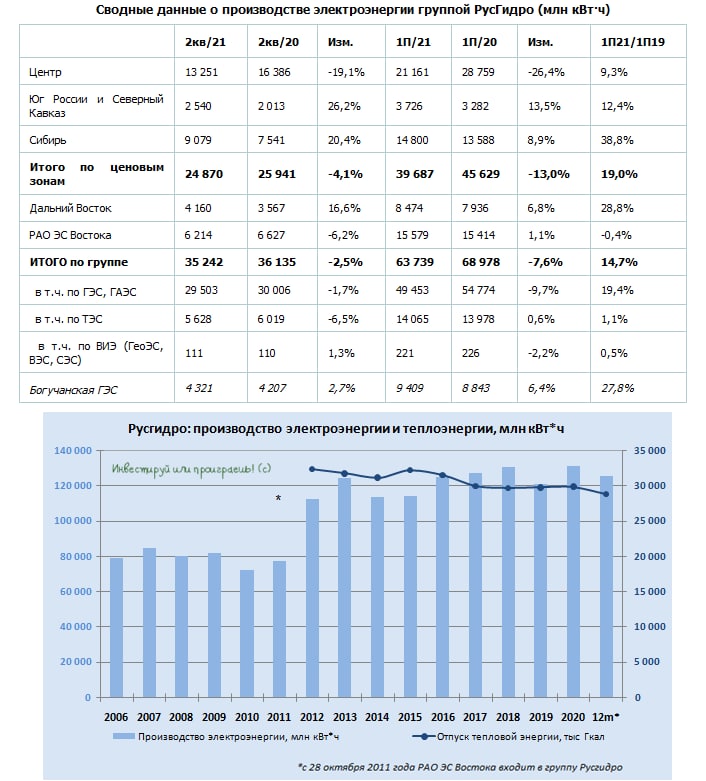

📓 По итогам 2020 года Русгидро установила исторический рекорд по выработке электроэнергии, которая выросла на 6% и составила 151,5 млрд кВтч (с учётом выработки Богучанской ГЭС, ЗАО «МЭК» и Приморской ГРЭС). При этом сразу 5 гидроэлектростанций отметились историческими рекордами по годовой выработке электроэнергии:

🏭 Саяно-Шушенская

🏭 Богучанская

🏭 Рыбинская

🏭 Нижегородская

🏭 Усть-Среднеканская

⬆️ Благодаря этому доля Группы Русгидро в выработке электроэнергии в РФ по итогам минувшего года выросла с 12,5% до 14,0%, на фоне общего по России снижения выработки электроэнергии на 3,0% и сокращения электропотребления на 2,3%.

Что касается прогноза притоков воды в основные водохранилища, то ожидания на 1 кв. 2021 года весьма оптимистичные:

✅ Приток воды в большинство водохранилищ на Волге и Каме ожидается выше нормы;

✅ Приток воды на реках Сибири и Северного Кавказа ожидается близким к норме;

✅ На Дальнем Востоке приточность воды в Зейское и Колымское водохранилища ожидается выше нормы.

👉 Но самое главное – это надежда на рост дивидендов уже по итогам 2020 года, и в случае реализации этого позитивного сценария ДД за минувший год может составить около 7,5%, что более чем неплохо и станет рекордом для акционеров Русгидро как в абсолютном, так и в относительном выражении.

#HYDR

🏭 Саяно-Шушенская

🏭 Богучанская

🏭 Рыбинская

🏭 Нижегородская

🏭 Усть-Среднеканская

⬆️ Благодаря этому доля Группы Русгидро в выработке электроэнергии в РФ по итогам минувшего года выросла с 12,5% до 14,0%, на фоне общего по России снижения выработки электроэнергии на 3,0% и сокращения электропотребления на 2,3%.

Что касается прогноза притоков воды в основные водохранилища, то ожидания на 1 кв. 2021 года весьма оптимистичные:

✅ Приток воды в большинство водохранилищ на Волге и Каме ожидается выше нормы;

✅ Приток воды на реках Сибири и Северного Кавказа ожидается близким к норме;

✅ На Дальнем Востоке приточность воды в Зейское и Колымское водохранилища ожидается выше нормы.

👉 Но самое главное – это надежда на рост дивидендов уже по итогам 2020 года, и в случае реализации этого позитивного сценария ДД за минувший год может составить около 7,5%, что более чем неплохо и станет рекордом для акционеров Русгидро как в абсолютном, так и в относительном выражении.

#HYDR

{kind=link}

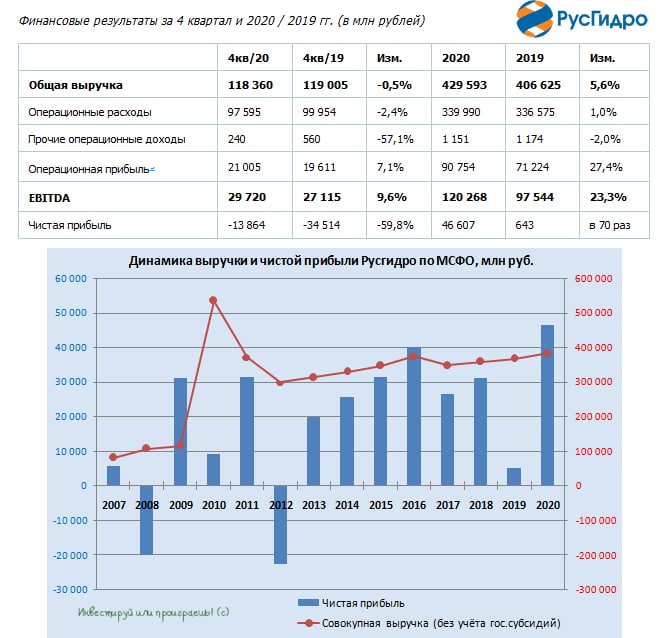

🧮 Русгидро отчиталась по МСФО за 2020 год.

📈 Благодаря увеличению выработки и продаж электроэнергии, на фоне повышенной водности в большинстве водохранилищ ГЭС и роста продаж мощности за счёт ввода в эксплуатацию Зарамагской ГЭС-1 и Верхнебалкарской МГЭС, выручка компании по итогам минувшего года прибавила на 5,6% до 430 млрд рублей.

👍 Операционные расходы удалось удержать примерно на прошлогоднем уровне, а потому прибыль от операционной деятельности без учёта убытков от обесценения благополучно выросла по итогам 2020 года с 71,2 до 90,8 млрд рублей. А что же убытки от обесценения основных средств, которые последние годы уже реально замучали своим пагубным влиянием на основные фин.показатели Русгидро? Они действительно снизились! Конечно, не так активно, как прогнозировал топ-менеджмент несколько месяцев тому назад, но всё-таки: двукратное падение с 53,5 до 26,6 млрд рублей – более чем ощутимый прогресс.

📈 Как результат – более чем пятикратный рост операционной прибыли до 59,2 млрд рублей, причём в Русгидро подтвердили, что в 2021-2022 гг. новых обесценений не ожидается. А это самое главное! Ведь именно этот фактор стал ключевым лично для меня, когда я вновь решил стать акционером компании, в конце осени прошлого года.

📈 В итоге чистая прибыль Русгидро по итогам 2020 года выросла до 46,6 млрд рублей, что оказалось немного ниже консенсус-прогноза в 50 млрд рублей, из-за той самой большей, чем ожидалось, суммы обесценения основных средств (26,6 млрд рублей против ожидаемых 20 млрд). Тем не менее, даже этого оказалось достаточно, чтобы годовая чистая прибыль оказалась максимальной за всю историю компании с результатом в 46,6 млрд рублей (по сравнению с околонулевыми 643 млн годом ранее), также как и показатель EBITDA, взлетевший за этот же период почти на четверть до 120,3 млрд рублей.

🕺 Инвестиционная история в акциях Русгидро явно приобретает более позитивные очертания, и складывается впечатление, что рынок ещё не отыграл весь позитив, связанный с компанией. Строительство целого ряда станций на Дальнем Востоке в рамках государственной нагрузки фактически завершено, долгосрочных тарифов для ТЭС в неценовых зонах добиться удалось, также как и возврата недополученной в предыдущие годы тарифной выручки (а это ни много ни мало 12,7 млрд руб., из которых почти 2 млрд должны быть получены в 2021 году).

👉 Я держу в своём портфеле акции Русгидро с долей в 2,5% и по возможности буду наращивать её. Ведь помимо всего прочего, это ещё и перспективная дивидендная история! Но об этом уже в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

📈 Благодаря увеличению выработки и продаж электроэнергии, на фоне повышенной водности в большинстве водохранилищ ГЭС и роста продаж мощности за счёт ввода в эксплуатацию Зарамагской ГЭС-1 и Верхнебалкарской МГЭС, выручка компании по итогам минувшего года прибавила на 5,6% до 430 млрд рублей.

👍 Операционные расходы удалось удержать примерно на прошлогоднем уровне, а потому прибыль от операционной деятельности без учёта убытков от обесценения благополучно выросла по итогам 2020 года с 71,2 до 90,8 млрд рублей. А что же убытки от обесценения основных средств, которые последние годы уже реально замучали своим пагубным влиянием на основные фин.показатели Русгидро? Они действительно снизились! Конечно, не так активно, как прогнозировал топ-менеджмент несколько месяцев тому назад, но всё-таки: двукратное падение с 53,5 до 26,6 млрд рублей – более чем ощутимый прогресс.

📈 Как результат – более чем пятикратный рост операционной прибыли до 59,2 млрд рублей, причём в Русгидро подтвердили, что в 2021-2022 гг. новых обесценений не ожидается. А это самое главное! Ведь именно этот фактор стал ключевым лично для меня, когда я вновь решил стать акционером компании, в конце осени прошлого года.

📈 В итоге чистая прибыль Русгидро по итогам 2020 года выросла до 46,6 млрд рублей, что оказалось немного ниже консенсус-прогноза в 50 млрд рублей, из-за той самой большей, чем ожидалось, суммы обесценения основных средств (26,6 млрд рублей против ожидаемых 20 млрд). Тем не менее, даже этого оказалось достаточно, чтобы годовая чистая прибыль оказалась максимальной за всю историю компании с результатом в 46,6 млрд рублей (по сравнению с околонулевыми 643 млн годом ранее), также как и показатель EBITDA, взлетевший за этот же период почти на четверть до 120,3 млрд рублей.

🕺 Инвестиционная история в акциях Русгидро явно приобретает более позитивные очертания, и складывается впечатление, что рынок ещё не отыграл весь позитив, связанный с компанией. Строительство целого ряда станций на Дальнем Востоке в рамках государственной нагрузки фактически завершено, долгосрочных тарифов для ТЭС в неценовых зонах добиться удалось, также как и возврата недополученной в предыдущие годы тарифной выручки (а это ни много ни мало 12,7 млрд руб., из которых почти 2 млрд должны быть получены в 2021 году).

👉 Я держу в своём портфеле акции Русгидро с долей в 2,5% и по возможности буду наращивать её. Ведь помимо всего прочего, это ещё и перспективная дивидендная история! Но об этом уже в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

{kind=link}

💰Теперь поговорим о дивидендах Русгидро.

🧮 Согласно действующей див.политике компании, на выплаты акционерам полагается не менее 50% от ЧП по МСФО. Берём в руки калькулятор, и исходя из чистой прибыли за 2020 год в размере 46,6 млрд рублей получаем ориентир по дивидендным выплатам на уровне 23,3 млрд, что в пересчёте на одну акцию означает 5,47 коп. и ДД=6,85%.

📈 В этом случае дивидендные выплаты Русгидро окажутся максимальными в истории компании, как в абсолютном выражении, так и по див.доходности (по крайней мере, исходя из текущих котировок), что не может не радовать. Значит моя ставка на эту компанию прошлой осенью пока полностью оправдывает себя.

📑 Заглядываем в презентацию компании – видим те же самые целевые 23,3 млрд рублей в качестве дивидендов за 2020 год, а также ориентир на 2021-2022 гг., согласно которому дивидендные выплаты в ближайшие два года ожидаются на уровне выше 20 млрд рублей. С- стабильность.

🤏 Также в 2021 году Русгидро может пересмотреть дивидендную политику, но в целом ожидает сохранения текущих правил: дивиденды также будут составлять не менее 50% от ЧП по МСФО, при этом должны быть не ниже среднего уровня выплат за последние три года.

#HYDR

🧮 Согласно действующей див.политике компании, на выплаты акционерам полагается не менее 50% от ЧП по МСФО. Берём в руки калькулятор, и исходя из чистой прибыли за 2020 год в размере 46,6 млрд рублей получаем ориентир по дивидендным выплатам на уровне 23,3 млрд, что в пересчёте на одну акцию означает 5,47 коп. и ДД=6,85%.

📈 В этом случае дивидендные выплаты Русгидро окажутся максимальными в истории компании, как в абсолютном выражении, так и по див.доходности (по крайней мере, исходя из текущих котировок), что не может не радовать. Значит моя ставка на эту компанию прошлой осенью пока полностью оправдывает себя.

📑 Заглядываем в презентацию компании – видим те же самые целевые 23,3 млрд рублей в качестве дивидендов за 2020 год, а также ориентир на 2021-2022 гг., согласно которому дивидендные выплаты в ближайшие два года ожидаются на уровне выше 20 млрд рублей. С- стабильность.

🤏 Также в 2021 году Русгидро может пересмотреть дивидендную политику, но в целом ожидает сохранения текущих правил: дивиденды также будут составлять не менее 50% от ЧП по МСФО, при этом должны быть не ниже среднего уровня выплат за последние три года.

#HYDR

{kind=link}

6️⃣ Русгидро: компания вернулась на мой инвестиционный радар, после того как однажды осенью порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

{kind=link}

💰 Дивидендная политика Русгидро в сегодняшнем виде является весьма понятной и предсказуемой, а потому все наши прогнозы, которые мы закладывали в своих моделях ещё в начале марта, после публикации годовой финансовой отчётности компании по МСФО, оказались верными.

Итак, Совет директоров Русгидро в качестве дивидендов за 2020 год рекомендовал выплатить 0,053 руб. на акцию, что станет максимальным значением в истории компании. По текущим котировкам это сулит ДД=6,4%, что с одной стороны не является какой-то экстраординарной доходностью, а с другой - будущие инвестиционные перспективы Русгидро перевешивают чашу весов в свою пользу и дают надежду на светлое акционерное будущее компании.

Кстати, накануне Русгидро продлила дивидендную политику ещё на 6 лет, планируя направлять на выплату дивидендов более 20 млрд рублей (в 2021-2022 гг), при текущих дивидендных расходах в размере 23,3 млрд за 2020 год, исходя из нормы выплат 50% от ЧП по МСФО. Но не меньше среднего уровня дивидендов, выплаченных за последние 3 года, как и подразумевалось прежде.

#HYDR

Итак, Совет директоров Русгидро в качестве дивидендов за 2020 год рекомендовал выплатить 0,053 руб. на акцию, что станет максимальным значением в истории компании. По текущим котировкам это сулит ДД=6,4%, что с одной стороны не является какой-то экстраординарной доходностью, а с другой - будущие инвестиционные перспективы Русгидро перевешивают чашу весов в свою пользу и дают надежду на светлое акционерное будущее компании.

Кстати, накануне Русгидро продлила дивидендную политику ещё на 6 лет, планируя направлять на выплату дивидендов более 20 млрд рублей (в 2021-2022 гг), при текущих дивидендных расходах в размере 23,3 млрд за 2020 год, исходя из нормы выплат 50% от ЧП по МСФО. Но не меньше среднего уровня дивидендов, выплаченных за последние 3 года, как и подразумевалось прежде.

#HYDR

{kind=link}

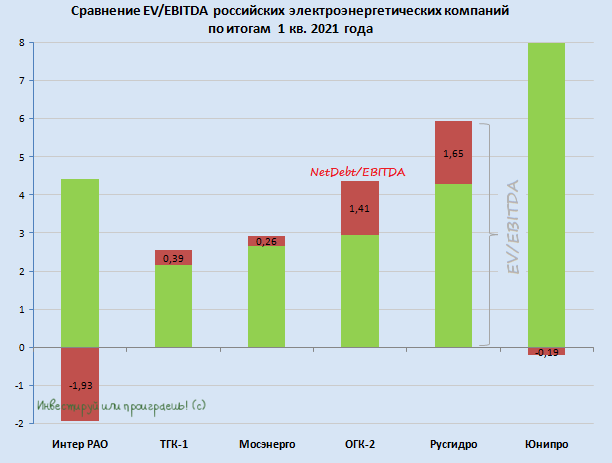

📊 А не пора ли нам заглянуть в сектор российской электрогенерации и обновить нашу сравнительную картинку с мультипликаторами, по итогам финансовых результатов за 1 кв. 2021 года? Я думаю, что самое время!

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

{kind=link}

📢 Громкой корпоративной новостью была отмечена минувшая пятница: ВСМПО-Ависма сообщила о том, что её пакет акций Русгидро (в размере 4,35% капитала компании) благополучно продан Русалу, который теперь становится третьим по значимости акционером Русгидро, сразу после государства (61,7%) и ВТБ (12,95%).

🤔 Честно говоря, изначально было не очень понятно, зачем в 2017-2018 гг. титановый гигант решил купить миноритарную долю в непрофильном бизнесе, а в самой компании эту сделку называли портфельной инвестицией, с серьёзными намерениями «получать доход в виде дивидендов и роста котировок».

💼 За это время котировки действительно пусть и весьма скромно, но всё же выросли, а Русгидро с горем пополам платила дивиденды (пусть и весьма посредственные). На начало 2020 года ВСМПО-Ависма через свою дочку владела пакетом в 5,95% обыкновенных акций Русгидро, к концу минувшего года доля сократилась уже до 5,31% (в том числе, из-за допэмиссии бумаг Русгидро), а уже весной текущего года на рынке стали активно появляться слухи о том, что ВСМПО-Ависма намерена полностью избавиться от своего непрофильного актива, если цена акций Русгидро будет выше 0,8 руб.

🤝 Спустя некоторое время котировки действительно закрепились выше этого порогового значения, и как теперь выясняется, соглашение с Русалом о продаже 19,12 млрд акций (4,35% капитала) было благополучно подписано 22 апреля, на общую сумму в 17,4 млрд рублей. Не составляет большого труда посчитать, что в параметры этой сделки заложена цена за акцию 90+ коп., что примерно на 10% выше текущей рыночной оценки – своеобразная премия за владение пакетом, что ж поделать.

❓Вопрос №1. Зачем ВСМПО-Ависма решила избавиться от акций Русгидро?

В 2020 году из-за ковидных ограничений и, как следствие, серьёзного кризиса в авиаотрасли, спрос на титан резко снизился, больно ударив по финансовому положению компании . Долговая нагрузка в настоящий момент хоть и не находится в критической области, но все прекрасно понимают, что полноценное восстановление мирового авиаиндустрии займёт не один год, а потому продажа непрофильного актива – хорошая финансовая подпитка в трудные времена.

Собственно, ВСМПО-Ависма начала искать покупателей на свой пакет акций Русгидро ещё летом прошлого года, и теперь сделка, наконец, состоялась.

❓Вопрос №2. А что Русал?

А Русал тоже позиционирует себя теперь в качестве портфельного инвестора и также «рассчитывает на долгосрочный рост стоимости акций и дивидендную доходность». Момент для покупки, надо сказать, у Русала сейчас куда более удачней, нежели у предшественника этого пакета несколько лет тому назад (на мой субъективный взгляд), а дивиденды только за 2020 год оцениваются на уровне 1+ млрд рублей. С хорошими перспективами дальнейшего роста.

Кроме того, у Русала есть совместные проекты с Русгидро, однако в алюминиевой компании поспешили заверить, что «приобретение доли в генкомпании не имеет целью влиять на устоявшиеся отношения».

Ну и, наконец, если говорить о нарастающих рисках введения нового углеродного налога со стороны Евросоюза, то и на этом фоне «зелёная» Русгидро автоматически сулит своеобразную премию за использование безуглеродных источников энергии.

#RUAL #VSMO #HYDR

🤔 Честно говоря, изначально было не очень понятно, зачем в 2017-2018 гг. титановый гигант решил купить миноритарную долю в непрофильном бизнесе, а в самой компании эту сделку называли портфельной инвестицией, с серьёзными намерениями «получать доход в виде дивидендов и роста котировок».

💼 За это время котировки действительно пусть и весьма скромно, но всё же выросли, а Русгидро с горем пополам платила дивиденды (пусть и весьма посредственные). На начало 2020 года ВСМПО-Ависма через свою дочку владела пакетом в 5,95% обыкновенных акций Русгидро, к концу минувшего года доля сократилась уже до 5,31% (в том числе, из-за допэмиссии бумаг Русгидро), а уже весной текущего года на рынке стали активно появляться слухи о том, что ВСМПО-Ависма намерена полностью избавиться от своего непрофильного актива, если цена акций Русгидро будет выше 0,8 руб.

🤝 Спустя некоторое время котировки действительно закрепились выше этого порогового значения, и как теперь выясняется, соглашение с Русалом о продаже 19,12 млрд акций (4,35% капитала) было благополучно подписано 22 апреля, на общую сумму в 17,4 млрд рублей. Не составляет большого труда посчитать, что в параметры этой сделки заложена цена за акцию 90+ коп., что примерно на 10% выше текущей рыночной оценки – своеобразная премия за владение пакетом, что ж поделать.

❓Вопрос №1. Зачем ВСМПО-Ависма решила избавиться от акций Русгидро?

В 2020 году из-за ковидных ограничений и, как следствие, серьёзного кризиса в авиаотрасли, спрос на титан резко снизился, больно ударив по финансовому положению компании . Долговая нагрузка в настоящий момент хоть и не находится в критической области, но все прекрасно понимают, что полноценное восстановление мирового авиаиндустрии займёт не один год, а потому продажа непрофильного актива – хорошая финансовая подпитка в трудные времена.

Собственно, ВСМПО-Ависма начала искать покупателей на свой пакет акций Русгидро ещё летом прошлого года, и теперь сделка, наконец, состоялась.

❓Вопрос №2. А что Русал?

А Русал тоже позиционирует себя теперь в качестве портфельного инвестора и также «рассчитывает на долгосрочный рост стоимости акций и дивидендную доходность». Момент для покупки, надо сказать, у Русала сейчас куда более удачней, нежели у предшественника этого пакета несколько лет тому назад (на мой субъективный взгляд), а дивиденды только за 2020 год оцениваются на уровне 1+ млрд рублей. С хорошими перспективами дальнейшего роста.

Кроме того, у Русала есть совместные проекты с Русгидро, однако в алюминиевой компании поспешили заверить, что «приобретение доли в генкомпании не имеет целью влиять на устоявшиеся отношения».

Ну и, наконец, если говорить о нарастающих рисках введения нового углеродного налога со стороны Евросоюза, то и на этом фоне «зелёная» Русгидро автоматически сулит своеобразную премию за использование безуглеродных источников энергии.

#RUAL #VSMO #HYDR

{kind=link}

📑 Русгидро накануне отчиталась о своих производственных результатах за 1 полугодие 2021 года.

📉 Приток воды в основные водохранилища ГЭС Волжско-Камского каскада, Сибири и Дальнего Востока хоть и оказался примерно на уровне среднемноголетних значений, однако не дотянул до прошлогодних значений. Именно поэтому, из-за эффекта высокой базы, выработка электроэнергии Русгидро по итогам 6 месяцев текущего года снизилась на 7,6% (г/г) до 63,7 млрд рублей, даже несмотря на сильное восстановление энергорынка России в этом году, но в целом укладывается в тренд прошлых лет.

Следует отметить, что доля электроэнергии, произведенной на ГЭС, за последние три месяца увеличилась, что должно оказать позитивный эффект на операционную маржинальность.

📉 Снизился и отпуск тепловой энергии - на 6,2% до 15,9 млн Гкал.

👉 Тем не менее, я категорически призываю относиться к операционным результатам Русгидро спокойно и не преувеличивать их значимость. Куда важнее для компании ожидаемое резкое сокращение списаний и обесценений, а также появление подробностей с историей вокруг ДВЭУЭК.

#HYDR

📉 Приток воды в основные водохранилища ГЭС Волжско-Камского каскада, Сибири и Дальнего Востока хоть и оказался примерно на уровне среднемноголетних значений, однако не дотянул до прошлогодних значений. Именно поэтому, из-за эффекта высокой базы, выработка электроэнергии Русгидро по итогам 6 месяцев текущего года снизилась на 7,6% (г/г) до 63,7 млрд рублей, даже несмотря на сильное восстановление энергорынка России в этом году, но в целом укладывается в тренд прошлых лет.

Следует отметить, что доля электроэнергии, произведенной на ГЭС, за последние три месяца увеличилась, что должно оказать позитивный эффект на операционную маржинальность.

📉 Снизился и отпуск тепловой энергии - на 6,2% до 15,9 млн Гкал.

👉 Тем не менее, я категорически призываю относиться к операционным результатам Русгидро спокойно и не преувеличивать их значимость. Куда важнее для компании ожидаемое резкое сокращение списаний и обесценений, а также появление подробностей с историей вокруг ДВЭУЭК.

#HYDR

{kind=link}

📊 В секторе электрогенерации все компании отчитались по МСФО за 6m2021, а значит самое время обновить расстановку сил здесь.

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

💰 Согласно распоряжению Правительства РФ от 06.06.2022, размещённому на официальном портале правовой информации, Русгидро может направить 23,3 млрд рублей на выплату дивидендов за 2021 год, что означает 0,053 коп. в пересчёте на одну акцию (ДД=6,7%).

Это очень похоже на правду, т.к. цифра в точности соответствует дивидендам за 2020 год (топ-менеджмент будет рад продемонстрировать общественности, что выплаты не снизились), а норма выплат оценивается на уровне 56% от ЧП по МСФО, что также не противоречит действующей див.политике компании, предполагающей выплаты "не ниже 50% от ЧП по МСФО".

Любопытно, но ранее в презентации компании к финансовой отчётности по МСФО за 2021 год говорилось, что на выплаты акционерам может быть направлено 39,2 млрд рублей (стр.11).

Но, по всей видимости, обстоятельства изменились, ожидания не самые радужные, да и на рынке по-прежнему ходят слухи о возможной докапитализации компании на 10 млрд рублей. Поэтому остаётся робко порадоваться хотя бы такому решению (выплаты хотя бы не ниже, чем в прошлом году), ну и ждать официальных рекомендаций от Совета директоров Русгидро и последующего одобрения решения на ГОСА, запланированного 30 июня 2022 года.

Инвестиционная история Русгидро (#HYDR) в текущем виде - это в лучшем случае стабильность (или стагнация?), но уж точно не "иксы".

Это очень похоже на правду, т.к. цифра в точности соответствует дивидендам за 2020 год (топ-менеджмент будет рад продемонстрировать общественности, что выплаты не снизились), а норма выплат оценивается на уровне 56% от ЧП по МСФО, что также не противоречит действующей див.политике компании, предполагающей выплаты "не ниже 50% от ЧП по МСФО".

Любопытно, но ранее в презентации компании к финансовой отчётности по МСФО за 2021 год говорилось, что на выплаты акционерам может быть направлено 39,2 млрд рублей (стр.11).

Но, по всей видимости, обстоятельства изменились, ожидания не самые радужные, да и на рынке по-прежнему ходят слухи о возможной докапитализации компании на 10 млрд рублей. Поэтому остаётся робко порадоваться хотя бы такому решению (выплаты хотя бы не ниже, чем в прошлом году), ну и ждать официальных рекомендаций от Совета директоров Русгидро и последующего одобрения решения на ГОСА, запланированного 30 июня 2022 года.

Инвестиционная история Русгидро (#HYDR) в текущем виде - это в лучшем случае стабильность (или стагнация?), но уж точно не "иксы".

{kind=link}

💰 Помните мой вчерашний пост с дивидендами по Русгидро (#HYDR), где я в своих расчётах взял за основу распоряжения Правительства РФ от 06.06.2022?

Действительно, официальная рекомендация Совета директоров компании в точности совпала, и по итогам 2021 года акционеры вправе рассчитывать на получение 0,053 руб. на акцию, что по текущим котировкам сулит ДД=6,8%.

Своё мнение на этот счёт я уже вчера написал, поэтому повторю ещё раз главную суть: инвестиционная история Русгидро в текущем виде - это в лучшем случае стабильность (или стагнация?), но уж точно не "иксы".

Действительно, официальная рекомендация Совета директоров компании в точности совпала, и по итогам 2021 года акционеры вправе рассчитывать на получение 0,053 руб. на акцию, что по текущим котировкам сулит ДД=6,8%.

Своё мнение на этот счёт я уже вчера написал, поэтому повторю ещё раз главную суть: инвестиционная история Русгидро в текущем виде - это в лучшем случае стабильность (или стагнация?), но уж точно не "иксы".

{kind=link}

🤔 На первый взгляд может показаться, что котировки акций Русгидро чувствуют себя сейчас более ли менее неплохо, торгуясь в нескольких шагах от своих 6-летних максимумов. Однако с инвестиционной точки зрения этот кейс вряд ли можно назвать привлекательным для долгосрочных вложений, и сейчас попробую объяснить почему.

В 2022 году Русгидро пострадала от выросших цен на топливо. Как известно, компания вынуждена покупать уголь для своих электростанций на Дальнем Востоке по рыночным ценам, и это серьёзный балласт для бизнеса, избавившись от которого Русгидро могла бы серьезно прибавить в рентабельности.

Ну а пока имеем то, что имеем (да-да, компания публикует финансовую отчётность): на фоне крошечного роста выручки в 2022 году (+1,8%), показатель EBITDA снизился на -25%, а чистая прибыль сократилась в 2,2 раза. Если компания выплатит дивиденд согласно своей див.политике, то его размер составит примерно 0,047 руб. на акцию. По текущим котировкам это соответствует ДД=5,7%.

Такая доходность совершенно не впечатляет, и в отличие от того же Интер РАО (#IRAO) чётких драйверов для роста дивидендных выплат особенно не просматривается.

👉 Акции Русгидро (#HYDR) могут быть интересны исключительно консервативно настроенным инвесторам, причём на очень длительный срок - с расчётом на то, что компании удастся-таки скинуть с себя бремя дальневосточных активов. Во что лично я пока что не верю и продолжаю верить, что удастся избавиться от этих бумаг где-нибудь чуть выше 1 рубля. И навсегда перевернуть для себя эту страницу, если конечно к тому моменту мы не увидим кардинальных изменений в бизнесе компании и корпоративном управлении.

📌 Подписчикам нашего премиума рекомендую не полениться и перечитать на праздниках наш большой апрельский пост по сектору российской электрогенерации, где мы подробно разобрали всех публичных представителей этого сектора, поразмышляли о инвестиционных перспективах каждой из представленных компаний и прикинули возможный уровень дивидендов за 2022 год: https://t.me/c/1515418228/1267

❤️ С наступающим вас Первомаем, друзья! Хорошего настроения, замечательной погоды и незабываемых эмоций! Проведите время с семьёй и отдохните как следует за эти три дня!

В 2022 году Русгидро пострадала от выросших цен на топливо. Как известно, компания вынуждена покупать уголь для своих электростанций на Дальнем Востоке по рыночным ценам, и это серьёзный балласт для бизнеса, избавившись от которого Русгидро могла бы серьезно прибавить в рентабельности.

Ну а пока имеем то, что имеем (да-да, компания публикует финансовую отчётность): на фоне крошечного роста выручки в 2022 году (+1,8%), показатель EBITDA снизился на -25%, а чистая прибыль сократилась в 2,2 раза. Если компания выплатит дивиденд согласно своей див.политике, то его размер составит примерно 0,047 руб. на акцию. По текущим котировкам это соответствует ДД=5,7%.

Такая доходность совершенно не впечатляет, и в отличие от того же Интер РАО (#IRAO) чётких драйверов для роста дивидендных выплат особенно не просматривается.

👉 Акции Русгидро (#HYDR) могут быть интересны исключительно консервативно настроенным инвесторам, причём на очень длительный срок - с расчётом на то, что компании удастся-таки скинуть с себя бремя дальневосточных активов. Во что лично я пока что не верю и продолжаю верить, что удастся избавиться от этих бумаг где-нибудь чуть выше 1 рубля. И навсегда перевернуть для себя эту страницу, если конечно к тому моменту мы не увидим кардинальных изменений в бизнесе компании и корпоративном управлении.

📌 Подписчикам нашего премиума рекомендую не полениться и перечитать на праздниках наш большой апрельский пост по сектору российской электрогенерации, где мы подробно разобрали всех публичных представителей этого сектора, поразмышляли о инвестиционных перспективах каждой из представленных компаний и прикинули возможный уровень дивидендов за 2022 год: https://t.me/c/1515418228/1267

❤️ С наступающим вас Первомаем, друзья! Хорошего настроения, замечательной погоды и незабываемых эмоций! Проведите время с семьёй и отдохните как следует за эти три дня!

{kind=link}