В прошлый раз мы удивились тому, что стратегия покупки худших компаний индекса S&P500 смогла принести доходность выше самого индекса.

Но будем с вами откровенны: мы не в полной мере учли ребалансировку индекса S&P500. В этот раз мы залатали эту дыру и пошли ещё дальше, проверив стратегию уже на 26-летнем горизонте, зацепив по дороге 2 мировых финансовых кризиса.

Исходные данные:

Горизонт: 1993-2019

Объем данных для анализа > 11 млн. значений

Источники: Reuters, Bloomberg

Кол-во компаний > 1500 шт.

Кол-во ребалансировок S&P500 ~1200 раз

Результат: мы считали, что покупать аутсайдеров рынка - дело всегда убыточное. Теперь мы не столь категоричны.

Полный текст анализа

#Копылов #акции

Но будем с вами откровенны: мы не в полной мере учли ребалансировку индекса S&P500. В этот раз мы залатали эту дыру и пошли ещё дальше, проверив стратегию уже на 26-летнем горизонте, зацепив по дороге 2 мировых финансовых кризиса.

Исходные данные:

Горизонт: 1993-2019

Объем данных для анализа > 11 млн. значений

Источники: Reuters, Bloomberg

Кол-во компаний > 1500 шт.

Кол-во ребалансировок S&P500 ~1200 раз

Результат: мы считали, что покупать аутсайдеров рынка - дело всегда убыточное. Теперь мы не столь категоричны.

Полный текст анализа

#Копылов #акции

{kind=link}

Мы начинаем рубрику, посвященную доверительному управлению.

Рынок доверительного управления радикально изменится к 2025 году. Это следует из последнего исследования компании Fidelity, крупнейшего игрока с активами под управлением в размере 2,5 триллиона долларов.

905 институциональных инвесторов из 25 стран, среди них CEO, директоры по инвестициям, управляющие финансами, ответили на вопросы Fidelity о будущем рынка, новых моделях бизнеса, распределении активов и роли технологий.

Действительно ли машины вытеснят профессиональных инвесторов, почему американские участники рынка почти во всем не согласны с иностранными коллегами, чем обернется рост индексного инвестирования – будем разбираться вместе с заведующим лабораторией анализа институтов и финансовых рынков РАНХиГС Александром Абрамовым.

#Абрамов #ДУ #Fidelity

Рынок доверительного управления радикально изменится к 2025 году. Это следует из последнего исследования компании Fidelity, крупнейшего игрока с активами под управлением в размере 2,5 триллиона долларов.

905 институциональных инвесторов из 25 стран, среди них CEO, директоры по инвестициям, управляющие финансами, ответили на вопросы Fidelity о будущем рынка, новых моделях бизнеса, распределении активов и роли технологий.

Действительно ли машины вытеснят профессиональных инвесторов, почему американские участники рынка почти во всем не согласны с иностранными коллегами, чем обернется рост индексного инвестирования – будем разбираться вместе с заведующим лабораторией анализа институтов и финансовых рынков РАНХиГС Александром Абрамовым.

#Абрамов #ДУ #Fidelity

{kind=link}

Google, Facebook, Amazon придут в индустрию управления активами.

75% опрошенных Fidelity Research Institute институциональных инвесторов ожидают, что в индустрию управления активами придут нефинансовые компании, технологические стартапы и представители “Big Internet” (Google, Amazon, Facebook и др.). Многие из этих организаций уже начали оказывать финансовые услуги, предлагая банковское обслуживание, займы и розничные инвестиционные продукты. Ожидается, что эти продукты и услуги на базе искусственного интеллекта (ИИ) со временем станут ещё эффективнее, умнее и удобнее и будут привлекать все больше и больше клиентов.

Нас очень удивило, что инвесторы в Северной и Южной Америке очень сомневаются в этой возможности в отличие от своих коллег в Европе и Азии. Почему?

“Как мне кажется, феномен американского рынка доверительного управления заключается в том, что это единственный регион, где после кризиса 2008 года банки были безоговорочно побеждены управляющими компаниями. Банки попали под каток надзора, требований по капитализации в соответствии с риском, а доверительным управляющим удалось отстоять свою независимость и доказать, что доверительное управление – это использование чужих, а не собственных средств, и поэтому здесь неприменимы жесткие банковские требования.

Америка абсолютно одолела Европу в гонке доверительного управления. Если вы посмотрите, какие взаимные фонды можно купить в Европе, вы купите фонды дочек американских компаний. Более того, если вы будете анализировать деятельность взаимных фондов в Европе, вы будете пользоваться американским ресурсом MorningStar. Даже многие регуляторы европейских стран сегодня пишут, что ведут раскрытие через американский MorningStar.

Всё это говорит о том, что специфика мышления американских участников рынка во многом объясняется тем, что они победители, их бизнес больше, а все остальные находятся на достаточно низком старте. США уже испытали на себе многие инновации, они идут впереди планеты всей, поэтому достаточно спокойно относятся к подобным изменениям.”

#Абрамов #ДУ #Fidelity

75% опрошенных Fidelity Research Institute институциональных инвесторов ожидают, что в индустрию управления активами придут нефинансовые компании, технологические стартапы и представители “Big Internet” (Google, Amazon, Facebook и др.). Многие из этих организаций уже начали оказывать финансовые услуги, предлагая банковское обслуживание, займы и розничные инвестиционные продукты. Ожидается, что эти продукты и услуги на базе искусственного интеллекта (ИИ) со временем станут ещё эффективнее, умнее и удобнее и будут привлекать все больше и больше клиентов.

Нас очень удивило, что инвесторы в Северной и Южной Америке очень сомневаются в этой возможности в отличие от своих коллег в Европе и Азии. Почему?

“Как мне кажется, феномен американского рынка доверительного управления заключается в том, что это единственный регион, где после кризиса 2008 года банки были безоговорочно побеждены управляющими компаниями. Банки попали под каток надзора, требований по капитализации в соответствии с риском, а доверительным управляющим удалось отстоять свою независимость и доказать, что доверительное управление – это использование чужих, а не собственных средств, и поэтому здесь неприменимы жесткие банковские требования.

Америка абсолютно одолела Европу в гонке доверительного управления. Если вы посмотрите, какие взаимные фонды можно купить в Европе, вы купите фонды дочек американских компаний. Более того, если вы будете анализировать деятельность взаимных фондов в Европе, вы будете пользоваться американским ресурсом MorningStar. Даже многие регуляторы европейских стран сегодня пишут, что ведут раскрытие через американский MorningStar.

Всё это говорит о том, что специфика мышления американских участников рынка во многом объясняется тем, что они победители, их бизнес больше, а все остальные находятся на достаточно низком старте. США уже испытали на себе многие инновации, они идут впереди планеты всей, поэтому достаточно спокойно относятся к подобным изменениям.”

#Абрамов #ДУ #Fidelity

{kind=link}

Финансовая грамотность аудитории канала AlfaWealth

Итак, как вы помните, недавно мы предложили нашим подписчикам проверить свой уровень финансовой грамотности по системе S&P. Пришло время подвести итоги :)

4 168 человек (34,6% подписчиков) приняли участие в тесте из 5 вопросов.

Результаты:

5/5 = 2 359 чел (56,6%)

4/5 = 1 196 чел (28,7%)

3/5 = 415 чел (10,0%)

2/5 = 172 чел (4,1%)

1/5 = 22 чел (0,5%)

0/5 = 4 чел (0,1%)

В опросе S&P финансово грамотными признавались респонденты, ответившие правильно минимум на 3 вопроса. Таким образом, финансовая грамотность аудитории канала @alfawealth составила 95,2%, что безусловно превышает показатели, озвученные S&P. Нам кажется, это здорово! Так что предлагаем продолжать учиться вместе и достигать новых вершин :)

Всем удачного завершения рабочей недели!

#Виноградова

Итак, как вы помните, недавно мы предложили нашим подписчикам проверить свой уровень финансовой грамотности по системе S&P. Пришло время подвести итоги :)

4 168 человек (34,6% подписчиков) приняли участие в тесте из 5 вопросов.

Результаты:

5/5 = 2 359 чел (56,6%)

4/5 = 1 196 чел (28,7%)

3/5 = 415 чел (10,0%)

2/5 = 172 чел (4,1%)

1/5 = 22 чел (0,5%)

0/5 = 4 чел (0,1%)

В опросе S&P финансово грамотными признавались респонденты, ответившие правильно минимум на 3 вопроса. Таким образом, финансовая грамотность аудитории канала @alfawealth составила 95,2%, что безусловно превышает показатели, озвученные S&P. Нам кажется, это здорово! Так что предлагаем продолжать учиться вместе и достигать новых вершин :)

Всем удачного завершения рабочей недели!

#Виноградова

{kind=link}

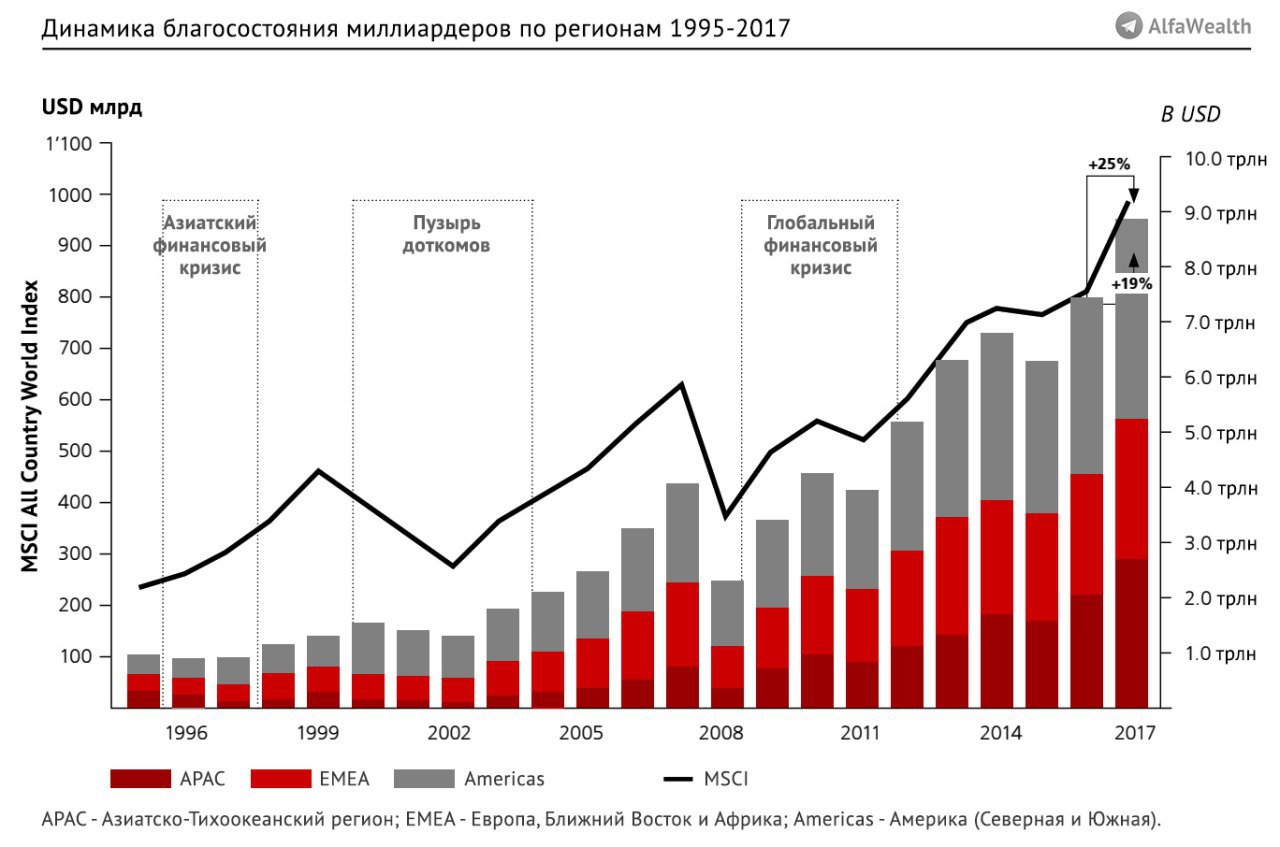

UBS совместно с PWC пять последних лет публикует отчет о миллиардерах – Billionaires insights. Мы решили взглянуть на последний из опубликованных отчетов с говорящим названием «New visionaries and the Chinese Century» (Новые провидцы и век Китая) и поделиться с вами основными наблюдениями:

• За 32-мя из 40 прорывных инноваций за последние 40 лет стоят миллиардеры.

• В Китае появлялось по два новых миллиардера каждую неделю в 2017 г. К концу года их число достигло 373 против всего 16 в 2006 г.

• Новая когорта китайских предпринимателей бросает вызов Силиконовой долине. Число китайских предпринимателей, впервые ставших миллиардерами в 2017 г. в три раза превысило это число в США. Кроме того, Китай "произвел" 50 так называемых компаний-единорогов с 2016 по 2018 г., отстав от США всего на 12 компаний.

• Около 38% семейных офисов оказались вовлечены в социально ответственное инвестирование и 45% планировали увеличить такие инвестиции в течение ближайших 12 месяцев.

• В ближайшие 20 лет ожидается перераспределение практически $3,4 трлн (40% от глобального благосостояния миллиардеров) в пользу наследников капитала и благотворительности.

#Виноградова

• За 32-мя из 40 прорывных инноваций за последние 40 лет стоят миллиардеры.

• В Китае появлялось по два новых миллиардера каждую неделю в 2017 г. К концу года их число достигло 373 против всего 16 в 2006 г.

• Новая когорта китайских предпринимателей бросает вызов Силиконовой долине. Число китайских предпринимателей, впервые ставших миллиардерами в 2017 г. в три раза превысило это число в США. Кроме того, Китай "произвел" 50 так называемых компаний-единорогов с 2016 по 2018 г., отстав от США всего на 12 компаний.

• Около 38% семейных офисов оказались вовлечены в социально ответственное инвестирование и 45% планировали увеличить такие инвестиции в течение ближайших 12 месяцев.

• В ближайшие 20 лет ожидается перераспределение практически $3,4 трлн (40% от глобального благосостояния миллиардеров) в пользу наследников капитала и благотворительности.

#Виноградова

{kind=link}

Турция вошла в рецессию впервые с 2009 года - ее экономика падает второй квартал подряд.

• Что происходит с турецкими облигациями?

• Как на этом можно заработать?

• Что общего у кризиса в Турции и кризиса 2014 года в России?

• Каким турецким облигациям мы отдаём предпочтение? На какую доходность в USD рассчитываем?

Полный текст интервью

#ДУ_Мастербонд #ДУ_Еврооблигации_Евро #ДУ_Еврооблигации_Доллары #ПИФ_Еврооблигации

• Что происходит с турецкими облигациями?

• Как на этом можно заработать?

• Что общего у кризиса в Турции и кризиса 2014 года в России?

• Каким турецким облигациям мы отдаём предпочтение? На какую доходность в USD рассчитываем?

Полный текст интервью

#ДУ_Мастербонд #ДУ_Еврооблигации_Евро #ДУ_Еврооблигации_Доллары #ПИФ_Еврооблигации

{kind=link}

Сделка США и Китая: мнение эксперта

Китай как крупнейшая экономика мира не может нас не интересовать. Тем более, что сейчас Китай приближается к заключению торговой сделки с США. Если странам удастся решить спорные вопросы, Пекин снизит пошлины на американскую продукцию, а Вашингтон отменит санкции на товары из Китая.

Мы организовали встречу двух экспертов, которые как никто другой разбираются в теме. Александр Габуев, руководитель программы «Россия в АТР» Московского Центра Карнеги, и Владимир Коновалов, управляющий директор по инвестиционной деятельности РОСНАНО, обсудили, получится ли у стран договориться, на какие уступки готова пойти Поднебесная, за что США «ломает Китай через колено» и как торговая война сказывается на китайской экономике.

Полный текст интервью

#Габуев #Китай #геополитика

Китай как крупнейшая экономика мира не может нас не интересовать. Тем более, что сейчас Китай приближается к заключению торговой сделки с США. Если странам удастся решить спорные вопросы, Пекин снизит пошлины на американскую продукцию, а Вашингтон отменит санкции на товары из Китая.

Мы организовали встречу двух экспертов, которые как никто другой разбираются в теме. Александр Габуев, руководитель программы «Россия в АТР» Московского Центра Карнеги, и Владимир Коновалов, управляющий директор по инвестиционной деятельности РОСНАНО, обсудили, получится ли у стран договориться, на какие уступки готова пойти Поднебесная, за что США «ломает Китай через колено» и как торговая война сказывается на китайской экономике.

Полный текст интервью

#Габуев #Китай #геополитика

{kind=link}

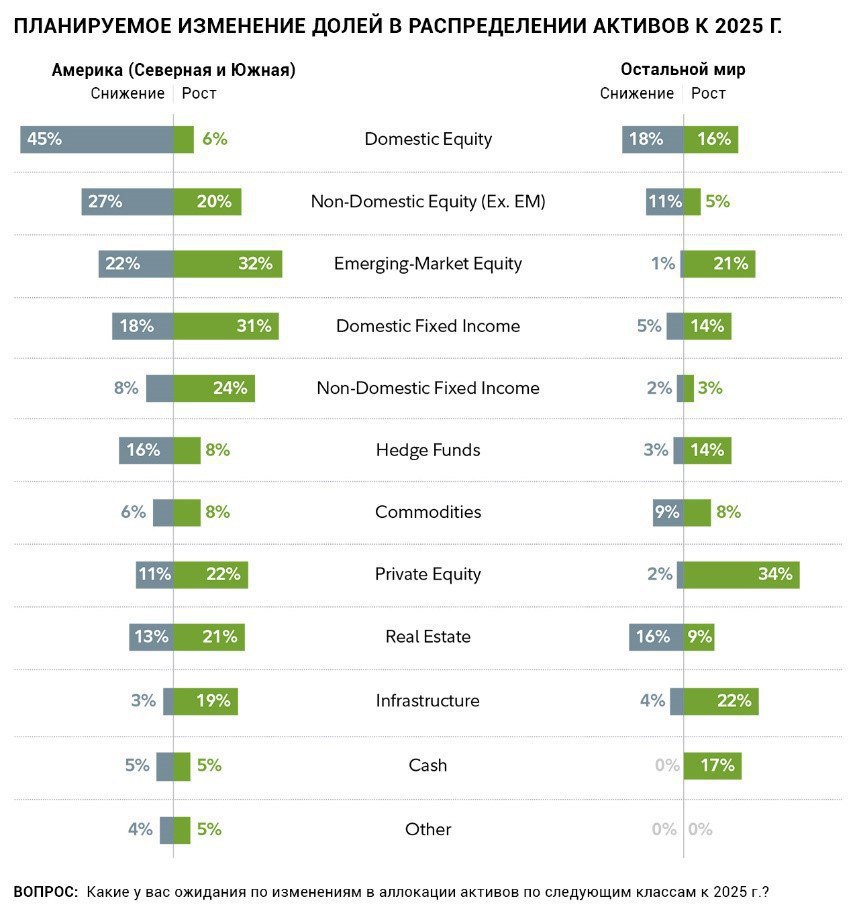

Fixed Income и Private Equity: тренды аллокации активов

Ближайшие семь лет американские институциональные инвесторы будут ориентироваться на return-focused и liability matching investing. Такую тенденцию выявил Fidelity Research Institute в своем последнем исследовании.

К 2025 году в США резко вырастет популярность Domestic Fixed Income и акций Emerging Markets, а пятая часть инвесторов увеличит объемы Private Equity, вложений в недвижимость и инфраструктуру. Этот сдвиг произойдет за счет сокращения ассигнований на публичных фондовых рынках.

Европейские и азиатские специалисты в целом имеют похожие намерения: наибольший прирост ожидается в Private Equity и инфраструктурных вложениях. Причем скачок будет обусловлен увеличением активных инвестиций: на частных рынках меньше общедоступных данных, что позволит активным менеджерам хорошо зарабатывать благодаря информационному преимуществу.

Почему все большее количество экспертов смотрят в сторону Fixed Income и Private Equity?

“Продолжительное время акции приносили приличную премию, но сейчас, если почитать прогнозы, понятно, что доходность по American Equity составит максимум 3% премии к инфляции, а по Fixed Income – 1%. Идет существенное уменьшение премии за риск по акциям и это приводит к тому, что облигации становятся очень привлекательными“.

Вам не кажется, что это скорее связано с тем, что в последнее время было выпущено большое количество облигаций с высокой доходностью (высокой премией за риск), которые де-факто являются аналогами акций? Например, субординированных банковских облигаций?

“Возможно, но главную роль все же сыграл тот факт, что пенсионные фонды выбирают asset/liabilities или matching to liabilities стратегии, которые подразумевают соответствие активов и обязательств. Это заставляет фонды останавливаться на Fixed Income.

Однако важно понимать, что полностью в бонды выйти невозможно, так как у крупнейших публичных американских фондов есть понятие внутренней доходности. Что бы на рынке ни произошло, они должны отбить 7,45% годовых. Потому что если вдруг не получится, придется повышать взносы по пенсионной программе, а это для фондов самое страшное.

При этом средний коэффициент фондирования в США всего 70%, то есть существует накопившийся дефицит. Восполнить его помогают облигации и такие направления, как Private Equity и Real Estate. Согласно опросу, аллокация на них серьезно вырастет по сравнению с другими активами“.

#Абрамов #ДУ #Fidelity

Ближайшие семь лет американские институциональные инвесторы будут ориентироваться на return-focused и liability matching investing. Такую тенденцию выявил Fidelity Research Institute в своем последнем исследовании.

К 2025 году в США резко вырастет популярность Domestic Fixed Income и акций Emerging Markets, а пятая часть инвесторов увеличит объемы Private Equity, вложений в недвижимость и инфраструктуру. Этот сдвиг произойдет за счет сокращения ассигнований на публичных фондовых рынках.

Европейские и азиатские специалисты в целом имеют похожие намерения: наибольший прирост ожидается в Private Equity и инфраструктурных вложениях. Причем скачок будет обусловлен увеличением активных инвестиций: на частных рынках меньше общедоступных данных, что позволит активным менеджерам хорошо зарабатывать благодаря информационному преимуществу.

Почему все большее количество экспертов смотрят в сторону Fixed Income и Private Equity?

“Продолжительное время акции приносили приличную премию, но сейчас, если почитать прогнозы, понятно, что доходность по American Equity составит максимум 3% премии к инфляции, а по Fixed Income – 1%. Идет существенное уменьшение премии за риск по акциям и это приводит к тому, что облигации становятся очень привлекательными“.

Вам не кажется, что это скорее связано с тем, что в последнее время было выпущено большое количество облигаций с высокой доходностью (высокой премией за риск), которые де-факто являются аналогами акций? Например, субординированных банковских облигаций?

“Возможно, но главную роль все же сыграл тот факт, что пенсионные фонды выбирают asset/liabilities или matching to liabilities стратегии, которые подразумевают соответствие активов и обязательств. Это заставляет фонды останавливаться на Fixed Income.

Однако важно понимать, что полностью в бонды выйти невозможно, так как у крупнейших публичных американских фондов есть понятие внутренней доходности. Что бы на рынке ни произошло, они должны отбить 7,45% годовых. Потому что если вдруг не получится, придется повышать взносы по пенсионной программе, а это для фондов самое страшное.

При этом средний коэффициент фондирования в США всего 70%, то есть существует накопившийся дефицит. Восполнить его помогают облигации и такие направления, как Private Equity и Real Estate. Согласно опросу, аллокация на них серьезно вырастет по сравнению с другими активами“.

#Абрамов #ДУ #Fidelity

{kind=link}

Мечта инвестора: как найти перспективную IT-компанию в области разработки ПО

Microsoft, SAP, Adobe Systems – когда-то эти гиганты были стартапами. Инвесторы, которые распознали в них лидеров рынка на ранних этапах, получили сверхприбыль. А те, кто тогда не поверили в их потенциал, кусают локти.

Какие метрики помогут выбрать «правильную» IT-компанию для инвестиций, почему низкая выручка не признак плохого продукта, а интенсивное продвижение, наоборот, повод задуматься, разбираемся с Дмитрием Михайловым.

Полный текст интервью

#Михайлов #акции #пятницаидей

Microsoft, SAP, Adobe Systems – когда-то эти гиганты были стартапами. Инвесторы, которые распознали в них лидеров рынка на ранних этапах, получили сверхприбыль. А те, кто тогда не поверили в их потенциал, кусают локти.

Какие метрики помогут выбрать «правильную» IT-компанию для инвестиций, почему низкая выручка не признак плохого продукта, а интенсивное продвижение, наоборот, повод задуматься, разбираемся с Дмитрием Михайловым.

Полный текст интервью

#Михайлов #акции #пятницаидей

{kind=link}

Как декларировать доход по ценным бумагам на зарубежных счетах?

30 апреля истекает срок подачи деклараций по зарубежным счетам. Как обещали, публикуем пошаговый guide, с которым заполнять декларацию будет проще и удобнее.

Текст инструкции

#налоги #евробонд

30 апреля истекает срок подачи деклараций по зарубежным счетам. Как обещали, публикуем пошаговый guide, с которым заполнять декларацию будет проще и удобнее.

Текст инструкции

#налоги #евробонд

Электромобили постепенно начинают завоевывать популярность, пусть и не такими высокими темпами, как изначально прогнозировали эксперты. Безусловными лидерами в части объемов продаж в 2018 году были Китай и США. Однако настоящим лидером движения по переходу на электрокары без всяких сомнений является Норвегия. Уже сейчас на автомобили с электрическим приводом приходится половина всех продаж в этом скандинавском государстве. И, более того, Правительство поставило амбициозную цель по полному отказу от автомобилей, работающих на дизеле и бензине, уже к 2025 году. Примеру Норвегии постепенно начинают следовать и другие страны, и, согласно прогнозам Bloomberg, к 2040 г. порядка 55% от общих продаж авто будет приходиться на электрокары.

Любуемся достижениями Норвегии и надеемся в обозримой перспективе увидеть и Россию в этом рейтинге.

#Виноградова

Любуемся достижениями Норвегии и надеемся в обозримой перспективе увидеть и Россию в этом рейтинге.

#Виноградова

{kind=link}

Блокчейн, AI, Big Data: будущее доверительного управления

Блокчейн и искусственный интеллект кардинально изменят индустрию управления активами уже к 2025 году. В этом уверены 80% институциональных инвесторов, опрошенных Fidelity Research Institute. Высокочастотный трейдинг и количественные методы инвестирования ускорят транзакции и резко сократят издержки, что конечном счете увеличит производительность и снизит риски для игроков рынка инвестиций.

Кроме того, использование Big Data и искусственного интеллекта существенно усложнит процесс генерации Альфы для традиционных менеджеров. Этот тренд чувствуется уже сейчас: европейские и азиатские инвестдома не нанимают фундаментальных аналитиков, а стремятся усилить штат специалистами по обработке данных.

Интересно, что американские инвесторы смотрят в будущее с большой долей скепсиса: 30% считают, что блокчейн и искусственный интеллект не революционируют рынок доверительного управления в ближайшие 6 лет. В то же время коллеги из Азии и Европы единогласно утверждают обратное.

Кем и каким образом блокчейн используется сейчас?

“Крупнейший в мире и один из моих любимых пенсионных фондов Ontario Teacher Fund внедрил блокчейн в деске fixed-income инструментов. Австралийское правительство использовало его при размещении своих суверенных облигаций. Все большее количество игроков рынка доверительного управления обращаются к блокчейну. Процесс запущен и идет во всем мире, но не в США: американцы не только не внедрили блокчейн и AI в своих компаниях и фондах, но и не видят в этом перспектив”.

#Абрамов #ДУ #Fidelity #блокчейн #AI #бигдата

Блокчейн и искусственный интеллект кардинально изменят индустрию управления активами уже к 2025 году. В этом уверены 80% институциональных инвесторов, опрошенных Fidelity Research Institute. Высокочастотный трейдинг и количественные методы инвестирования ускорят транзакции и резко сократят издержки, что конечном счете увеличит производительность и снизит риски для игроков рынка инвестиций.

Кроме того, использование Big Data и искусственного интеллекта существенно усложнит процесс генерации Альфы для традиционных менеджеров. Этот тренд чувствуется уже сейчас: европейские и азиатские инвестдома не нанимают фундаментальных аналитиков, а стремятся усилить штат специалистами по обработке данных.

Интересно, что американские инвесторы смотрят в будущее с большой долей скепсиса: 30% считают, что блокчейн и искусственный интеллект не революционируют рынок доверительного управления в ближайшие 6 лет. В то же время коллеги из Азии и Европы единогласно утверждают обратное.

Кем и каким образом блокчейн используется сейчас?

“Крупнейший в мире и один из моих любимых пенсионных фондов Ontario Teacher Fund внедрил блокчейн в деске fixed-income инструментов. Австралийское правительство использовало его при размещении своих суверенных облигаций. Все большее количество игроков рынка доверительного управления обращаются к блокчейну. Процесс запущен и идет во всем мире, но не в США: американцы не только не внедрили блокчейн и AI в своих компаниях и фондах, но и не видят в этом перспектив”.

#Абрамов #ДУ #Fidelity #блокчейн #AI #бигдата

{kind=link}

ИИ + машинное обучение VS индекс S&P500

Много разговоров идёт о том, что управляющие используют технологии машинного обучения и искусственного интеллекта для управления своими портфелями. Но на чём основаны эти технологии? Этот пост посвящен случайности и хаотичности на финансовом рынке и тому, как искусственный интеллект и машинное обучение помогают управлять активами фондов.

Какие хедж-фонды используют технологии машинного обучения и искусственный интеллект?

Citadel, Renaissance Technologies, Bridgewater Associates и Two Sigma Investments. Есть и другие, но конкретно эти являются флагманами.

Что можно сказать об их доходности?

Средняя годовая доходность за 5 лет составляет 30% против 6% в остальных фондах, использующих классический способ инвестирования.

В чём их особенность?

Ядро их бизнеса – вычислительные центры и квантовые департаменты. Их основная цель - создавать рекомендательные системы для управляющих/трейдеров, торговые количественные стратегии, решать задачи риск-менеджмента и ребалансировки портфелей. При создании этих систем они используют технологии ИИ и машинного обучения. Напротив, классические хедж фонды используют преимущественно фундаментальные и технические индикаторы.

Какие данные используются для обучения алгоритмов искусственного интеллекта?

Традиционно используются исторические цены, объемы торгов и данные финансовой отчетности. Но сейчас набирают популярность стратегии, построенные на сентиментном анализе, который изучает настроения инвесторов по заголовкам новостей, репликам аналитиков и заявлениям политических деятелей. Везде, где информация превращается в цифру, есть почва для применения методов прогнозирования или классификации.

На мой взгляд, использование подобных технологий – мейнстрим, что доказывают высокие результаты и прогресс зарубежных фондов в этом направлении. А для нас это вызов и огромное поле для развития.

🔴 Мы построили свою модель управления портфелем на основе методов искусственного интеллекта и машинного обучения. На графике мы сравниваем наши результаты с индексом S&P500.

Вам интересно узнать, каким способом мы получили такой результат? Расскажу, если наберём 500 пальцев вверх ;)

АК, @alfawealth

#БПИФ_Квант

Много разговоров идёт о том, что управляющие используют технологии машинного обучения и искусственного интеллекта для управления своими портфелями. Но на чём основаны эти технологии? Этот пост посвящен случайности и хаотичности на финансовом рынке и тому, как искусственный интеллект и машинное обучение помогают управлять активами фондов.

Какие хедж-фонды используют технологии машинного обучения и искусственный интеллект?

Citadel, Renaissance Technologies, Bridgewater Associates и Two Sigma Investments. Есть и другие, но конкретно эти являются флагманами.

Что можно сказать об их доходности?

Средняя годовая доходность за 5 лет составляет 30% против 6% в остальных фондах, использующих классический способ инвестирования.

В чём их особенность?

Ядро их бизнеса – вычислительные центры и квантовые департаменты. Их основная цель - создавать рекомендательные системы для управляющих/трейдеров, торговые количественные стратегии, решать задачи риск-менеджмента и ребалансировки портфелей. При создании этих систем они используют технологии ИИ и машинного обучения. Напротив, классические хедж фонды используют преимущественно фундаментальные и технические индикаторы.

Какие данные используются для обучения алгоритмов искусственного интеллекта?

Традиционно используются исторические цены, объемы торгов и данные финансовой отчетности. Но сейчас набирают популярность стратегии, построенные на сентиментном анализе, который изучает настроения инвесторов по заголовкам новостей, репликам аналитиков и заявлениям политических деятелей. Везде, где информация превращается в цифру, есть почва для применения методов прогнозирования или классификации.

На мой взгляд, использование подобных технологий – мейнстрим, что доказывают высокие результаты и прогресс зарубежных фондов в этом направлении. А для нас это вызов и огромное поле для развития.

🔴 Мы построили свою модель управления портфелем на основе методов искусственного интеллекта и машинного обучения. На графике мы сравниваем наши результаты с индексом S&P500.

Вам интересно узнать, каким способом мы получили такой результат? Расскажу, если наберём 500 пальцев вверх ;)

АК, @alfawealth

#БПИФ_Квант

{kind=link}

Рынок качелей: стоит ли инвестировать в Турцию?

Мы помним «турецкую лихорадку» августа 2018 года, когда лира обесценилась на 45%, фондовый рынок обвалился до уровня кризисного 2009, а цены на еврооблигации падали до 60-70%.

Не успев полностью оправиться от шока, Турция вошла в новый виток кризиса. Почему лира снова упала, чему рецессия научила местные власти и целесообразно ли входить на турецкий рынок прямо сейчас (спойлер: да) – в интервью с Дмитрием Дорофеевым, управляющим #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро

Полный текст интервью

#ПИФ_Еврооблигации

Мы помним «турецкую лихорадку» августа 2018 года, когда лира обесценилась на 45%, фондовый рынок обвалился до уровня кризисного 2009, а цены на еврооблигации падали до 60-70%.

Не успев полностью оправиться от шока, Турция вошла в новый виток кризиса. Почему лира снова упала, чему рецессия научила местные власти и целесообразно ли входить на турецкий рынок прямо сейчас (спойлер: да) – в интервью с Дмитрием Дорофеевым, управляющим #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро

Полный текст интервью

#ПИФ_Еврооблигации

{kind=link}

Давайте в эту пятницу вместе порадуемся за то, что мы имеем возможность разместить свои сбережения под достойную ставку. А тем временем обладатели $10 трлн* доплачивают за то, чтобы их деньги придержали до поры до времени ;)

*Ремарка: на деле эти $10 трлн - это эквивалент. По факту эта сумма состоит из долга в евро, йене и франках. Не только депозиты, но и многие облигации в этих валютах приносят отрицательный доход.

#ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро, #ПИФ_Еврооблигации

*Ремарка: на деле эти $10 трлн - это эквивалент. По факту эта сумма состоит из долга в евро, йене и франках. Не только депозиты, но и многие облигации в этих валютах приносят отрицательный доход.

#ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро, #ПИФ_Еврооблигации

Наш трейдер по облигациям, ежедневно общаясь с огромным количеством контрагентов, брокеров, инвестбанкиров, как никто другой в нашей команде чувствует настроение рынка, видит изменение спроса и предложения, направления денежных потоков. Сегодня он расскажет, к чему было приковано наше внимание на прошлой неделе. Передаём слово Вячеславу Денисову.

Чем нам запомнилась прошлая неделя?

1. Ростом $ облигаций развивающихся стран, произошедшим после заседания ФРС 20 марта, на котором регулятор принял решение сохранить ключевую ставку, также заявив, что в 2019 году повышений не планирует, а в 2020 году планирует только одно.

2. Обвалом турецких $ облигаций. Несмотря на то, что турецкие облигации уже были в портфеле, мы прикупили их ещё - главным образом суверенные Turkey 2029 и банковские Vakiflar bankasi 2024 и Yapi Kredi bank Perp. Не любое падение облигаций - хороший повод купить, но в данном конкретном случае мы готовы рискнуть. Причины падения - читать тут.

3. Резким ростом $ облигаций Jaguar Land Rover 2023 до 99%. Скачок цены был обусловлен техническими факторами: непоставками бумаги и последующими процедурами buy-in. Почему мы покупали бумагу - читать тут. Почему мы её частично продали? - читать тут.

4. Отсутствием мексиканских $ бумаг Unifin 2023, 2025 и Creal 2026 на рынке. Мы обошли огромное количество маркет-мейкеров и с трудом нашли оффера (предложения о продаже бумаг), что говорит о высоком спросе на эти бумаги.

5. Хорошим размещением ₽ облигаций Тинькофф Банка. Мы с удовольствием в нём поучаствовали. Эмитент закрыл книгу заявок с премией к ОФЗ в 160 б.п. и купоном 9,25%. Ради такого спрэда (разницы в доходности) нам пришлось расстаться с частью позиции в субфедеральных и среднесрочных корпоративных выпусках.

#ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро, #ПИФ_Еврооблигации

1. Ростом $ облигаций развивающихся стран, произошедшим после заседания ФРС 20 марта, на котором регулятор принял решение сохранить ключевую ставку, также заявив, что в 2019 году повышений не планирует, а в 2020 году планирует только одно.

2. Обвалом турецких $ облигаций. Несмотря на то, что турецкие облигации уже были в портфеле, мы прикупили их ещё - главным образом суверенные Turkey 2029 и банковские Vakiflar bankasi 2024 и Yapi Kredi bank Perp. Не любое падение облигаций - хороший повод купить, но в данном конкретном случае мы готовы рискнуть. Причины падения - читать тут.

3. Резким ростом $ облигаций Jaguar Land Rover 2023 до 99%. Скачок цены был обусловлен техническими факторами: непоставками бумаги и последующими процедурами buy-in. Почему мы покупали бумагу - читать тут. Почему мы её частично продали? - читать тут.

4. Отсутствием мексиканских $ бумаг Unifin 2023, 2025 и Creal 2026 на рынке. Мы обошли огромное количество маркет-мейкеров и с трудом нашли оффера (предложения о продаже бумаг), что говорит о высоком спросе на эти бумаги.

5. Хорошим размещением ₽ облигаций Тинькофф Банка. Мы с удовольствием в нём поучаствовали. Эмитент закрыл книгу заявок с премией к ОФЗ в 160 б.п. и купоном 9,25%. Ради такого спрэда (разницы в доходности) нам пришлось расстаться с частью позиции в субфедеральных и среднесрочных корпоративных выпусках.

#ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро, #ПИФ_Еврооблигации

Новые бесплатные деньги в Европе.

ЕЦБ запускает новый раунд предоставления банкам целевых долгосрочных кредитов под названием TLTRO (The targeted longer-term refinancing operations).

Зачем Европе очередные стимулирующие меры, в чём плюсы мягкой политики, можно ли обойтись без TLTRO и при чём тут Япония – комментирует Игорь Таран, директор по работе с долговыми инструментами Альфа-Капитал.

Полный текст интервью

#Таран #облигации #ЕЦБ #EUR

ЕЦБ запускает новый раунд предоставления банкам целевых долгосрочных кредитов под названием TLTRO (The targeted longer-term refinancing operations).

Зачем Европе очередные стимулирующие меры, в чём плюсы мягкой политики, можно ли обойтись без TLTRO и при чём тут Япония – комментирует Игорь Таран, директор по работе с долговыми инструментами Альфа-Капитал.

Полный текст интервью

#Таран #облигации #ЕЦБ #EUR

{kind=link}

Китайская логика: почему инвесторы из КНР не вкладывают в Россию

Продолжаем разбираться в теме китайских инвестиций. В последнее время Китай активно выводит деньги из России. По данным ЦБ, общий объем прямых иностранных инвестиций из Китая в РФ сократился на 24% (это 1 млрд долларов) в период с января по март 2018 года.

Эксперты Александр Габуев и Владимир Коновалов обсудили, как привлечь деньги из Поднебесной, почему в России китайцам хуже, чем в Африке, зачем инвестировать в Китай прямо сейчас и при чем тут Черкизовский рынок.

Полный текст интервью

#Габуев #Китай #геополитика

Продолжаем разбираться в теме китайских инвестиций. В последнее время Китай активно выводит деньги из России. По данным ЦБ, общий объем прямых иностранных инвестиций из Китая в РФ сократился на 24% (это 1 млрд долларов) в период с января по март 2018 года.

Эксперты Александр Габуев и Владимир Коновалов обсудили, как привлечь деньги из Поднебесной, почему в России китайцам хуже, чем в Африке, зачем инвестировать в Китай прямо сейчас и при чем тут Черкизовский рынок.

Полный текст интервью

#Габуев #Китай #геополитика

{kind=link}

Jaguar Land Rover 2023 vs Jaguar Land Rover 2027

Помните мы рассказывали о своём подходе к выбору облигаций? Если коротко, мы сравниваем похожие облигации и выбираем ту, которая более интересна с точки зрения соотношения риск/доходность. Как раз сейчас мы реализуем два ярких кейса, которые прекрасно иллюстрируют наш подход. Остановимся подробнее на каждом.

Сегодня доходность JLR 23 = 5,9%, доходность JLR 27 = 7,6%. Спред (разница в доходности) между двумя бумагами = 1,7% - график тут. Столь высокий спред образовался за последние три месяца в результате разного характера спроса на эти бумаги. JLR 23 года пользовалась на рынке высоким спросом, сопровождавшимся шорт-сквизами и процедурами принудительных выкупов, поэтому бумага быстро восстановилась в цене, а доходность по ней значительно снизилась. Напротив, спрос на JLR 27 практически отсутствовал, цена росла медленно, доходность снизилась не существенно.

В конце прошлого и начале этого года доходности по двум выпускам практически совпадали, а спред был равен 0. Это ненормальная ситуация для корпоративных выпусков. Как правило, более длинные выпуски имеют более высокую доходность за счёт того, что при увеличении срока растёт кредитная премия за риск. Судя по историческим данным, нормальным для этих бумаг будет спред чуть ниже 1%. Сейчас спред 1,7%. Безусловно, рост спреда может быть оправдан ростом неопределенности в отношении Brexit, но мы не думаем, что он должен быть больше 1%.

Особенно странно наблюдать такой спред по бумагам с разницей в 4 года на фоне того, что происходит на рынке казначейских облигаций: доходность 10-летних бумаг лишь на 0,17% превышает доходность 2-летних.

С нашей точки зрения разумна перекладка из бумаг JLR 23 в бумаги JLR 27. Мы ждём, что в ближайший месяц доходность восьмилетней бумаги упадёт ниже 7,0%, что вызовет рост цены на 3,5-4% с текущего уровня.

#ПИФ_Еврооблигации, #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро

Помните мы рассказывали о своём подходе к выбору облигаций? Если коротко, мы сравниваем похожие облигации и выбираем ту, которая более интересна с точки зрения соотношения риск/доходность. Как раз сейчас мы реализуем два ярких кейса, которые прекрасно иллюстрируют наш подход. Остановимся подробнее на каждом.

Сегодня доходность JLR 23 = 5,9%, доходность JLR 27 = 7,6%. Спред (разница в доходности) между двумя бумагами = 1,7% - график тут. Столь высокий спред образовался за последние три месяца в результате разного характера спроса на эти бумаги. JLR 23 года пользовалась на рынке высоким спросом, сопровождавшимся шорт-сквизами и процедурами принудительных выкупов, поэтому бумага быстро восстановилась в цене, а доходность по ней значительно снизилась. Напротив, спрос на JLR 27 практически отсутствовал, цена росла медленно, доходность снизилась не существенно.

В конце прошлого и начале этого года доходности по двум выпускам практически совпадали, а спред был равен 0. Это ненормальная ситуация для корпоративных выпусков. Как правило, более длинные выпуски имеют более высокую доходность за счёт того, что при увеличении срока растёт кредитная премия за риск. Судя по историческим данным, нормальным для этих бумаг будет спред чуть ниже 1%. Сейчас спред 1,7%. Безусловно, рост спреда может быть оправдан ростом неопределенности в отношении Brexit, но мы не думаем, что он должен быть больше 1%.

Особенно странно наблюдать такой спред по бумагам с разницей в 4 года на фоне того, что происходит на рынке казначейских облигаций: доходность 10-летних бумаг лишь на 0,17% превышает доходность 2-летних.

С нашей точки зрения разумна перекладка из бумаг JLR 23 в бумаги JLR 27. Мы ждём, что в ближайший месяц доходность восьмилетней бумаги упадёт ниже 7,0%, что вызовет рост цены на 3,5-4% с текущего уровня.

#ПИФ_Еврооблигации, #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро