Личные деньги. Василий Березуцкий

Сегодняшний герой рубрики #личныеденьги — футболист Василий Березуцкий. Спортсмен рассказал, как выбирает активы для инвестирования, из чего состоит его портфель и как получилось, что девятилетний сын уже начал копить на квартиру.

Читать интервью в Яндекс.Дзене

Сегодняшний герой рубрики #личныеденьги — футболист Василий Березуцкий. Спортсмен рассказал, как выбирает активы для инвестирования, из чего состоит его портфель и как получилось, что девятилетний сын уже начал копить на квартиру.

Читать интервью в Яндекс.Дзене

{kind=link}

#обучаем #мифы

Миф №2. Если облигация стоит выше 100%, значит нужно ее продавать, она переоценена. Покупать – ни за что!

Давайте проверим эту логику.

Пример 1: В начале года евробонд Russia 28 стоил намного выше номинала - 161%. Russia 27 стоил 97,4%. Если следовать логике, Russia 28 – плохой бонд, а Russia 27 – хороший. С тех пор Russia 28 принёс 12,8%, а Russia 27 – 11,8%.

Логика не сработала.

Пример 2. В начале года евробонд Gazprom 34 стоил намного выше номинала - 126,5%. Gazprom 28 стоил ниже номинала - 97,4%. Если следовать логике, то Gazprom 34 – плохой бонд, а Gazprom 28 – хороший. С тех пор Gazprom 34 принёс 15,6%, а Gazprom 28 – 13,7%.

Логика снова не сработала.

Пример 3. В начале года евробонд General Electric 39 стоил выше номинала – 108,6%. General Electric 24 стоил 94,5%. Если следовать логике, GE 39 – плохой бонд, а GE 24 – хороший. С тех пор GE 39 принёс 19,4%, а GE 24 – 9,6%.

3:0 не в пользу описанной логики

А как на самом деле?

Формируя или ребалансируя портфель бондов, инвесторы оценивают доходность к погашению как главный фактор принятия решения о покупке или продаже. Цена в абсолютном большинстве случаев не важна, на нее не обращают внимания.

Чтобы назвать бумагу переоцененной или недооцененной, её сравнивают с аналогичными бумагами. Этой задаче служит принцип Relative Value (принцип относительной стоимости), пример его использования можно увидеть в этом посте.

Суждения о недооцененности или переоцененности бумаг, основанные на сравнении их цен, разрешены законом, но не приводят к верным инвестиционным решениям :)

Исключения

Цена может повлиять на принятие решения при покупке мусорных бондов, которые стоят от 10% до 30% номинала – если речь идет об игре ва-банк, инвестору важен объём потенциальных убытков. В таких бумагах нет ликвидности, есть лишь редкие сделки между воротилами distressed-активов.

Цена облигации важна, если инвестору не хватает на минимальный лот. Например, если у бумаги лот 200 штук, то на $200 тыс. бумагу с ценой выше 100% он купить не сможет, и придется выбирать из тех, что торгуются по цене ниже 100%.

Миф №2. Если облигация стоит выше 100%, значит нужно ее продавать, она переоценена. Покупать – ни за что!

Давайте проверим эту логику.

Пример 1: В начале года евробонд Russia 28 стоил намного выше номинала - 161%. Russia 27 стоил 97,4%. Если следовать логике, Russia 28 – плохой бонд, а Russia 27 – хороший. С тех пор Russia 28 принёс 12,8%, а Russia 27 – 11,8%.

Логика не сработала.

Пример 2. В начале года евробонд Gazprom 34 стоил намного выше номинала - 126,5%. Gazprom 28 стоил ниже номинала - 97,4%. Если следовать логике, то Gazprom 34 – плохой бонд, а Gazprom 28 – хороший. С тех пор Gazprom 34 принёс 15,6%, а Gazprom 28 – 13,7%.

Логика снова не сработала.

Пример 3. В начале года евробонд General Electric 39 стоил выше номинала – 108,6%. General Electric 24 стоил 94,5%. Если следовать логике, GE 39 – плохой бонд, а GE 24 – хороший. С тех пор GE 39 принёс 19,4%, а GE 24 – 9,6%.

3:0 не в пользу описанной логики

А как на самом деле?

Формируя или ребалансируя портфель бондов, инвесторы оценивают доходность к погашению как главный фактор принятия решения о покупке или продаже. Цена в абсолютном большинстве случаев не важна, на нее не обращают внимания.

Чтобы назвать бумагу переоцененной или недооцененной, её сравнивают с аналогичными бумагами. Этой задаче служит принцип Relative Value (принцип относительной стоимости), пример его использования можно увидеть в этом посте.

Суждения о недооцененности или переоцененности бумаг, основанные на сравнении их цен, разрешены законом, но не приводят к верным инвестиционным решениям :)

Исключения

Цена может повлиять на принятие решения при покупке мусорных бондов, которые стоят от 10% до 30% номинала – если речь идет об игре ва-банк, инвестору важен объём потенциальных убытков. В таких бумагах нет ликвидности, есть лишь редкие сделки между воротилами distressed-активов.

Цена облигации важна, если инвестору не хватает на минимальный лот. Например, если у бумаги лот 200 штук, то на $200 тыс. бумагу с ценой выше 100% он купить не сможет, и придется выбирать из тех, что торгуются по цене ниже 100%.

Предложите свой миф, и мы его разрушим – tg.alfawealth@gmail.com

Тест на знание биржевых фондов ETF

Мы приготовили для вас тест-обучалку по биржевым фондам ETF, которые за последние годы стали очень популярны у состоятельных инвесторов.

Пройдя тест, вы станете разбираться в ETF на базовом уровне. Мы подробно объяснили правильные ответы, чтобы вы смогли запомнить их.

Пройти тест из 10 вопросов

Другие наши тесты:

Тест на знание облигаций

Тест на знание акций

Тест на финансовую грамотность

#обучаем #тест

Мы приготовили для вас тест-обучалку по биржевым фондам ETF, которые за последние годы стали очень популярны у состоятельных инвесторов.

Пройдя тест, вы станете разбираться в ETF на базовом уровне. Мы подробно объяснили правильные ответы, чтобы вы смогли запомнить их.

Пройти тест из 10 вопросов

Другие наши тесты:

Тест на знание облигаций

Тест на знание акций

Тест на финансовую грамотность

#обучаем #тест

{kind=link}

Раздутая проблема торговой войны

Торговую войну США с Китаем часто называют причиной спада мировой экономики. Тем не менее реальные последствия торговой войны для мирового ВВП скромные и не заслуживают столь пристального внимания. Посчитал, оценил и сделал выводы Владимир Брагин, директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал».

Читать анализ в Яндекс.Дзене

#анализируем #макроэкономика #геополитика

Торговую войну США с Китаем часто называют причиной спада мировой экономики. Тем не менее реальные последствия торговой войны для мирового ВВП скромные и не заслуживают столь пристального внимания. Посчитал, оценил и сделал выводы Владимир Брагин, директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал».

Читать анализ в Яндекс.Дзене

#анализируем #макроэкономика #геополитика

{kind=link}

Зачем держать облигации до погашения?

Многие инвесторы покупают облигации и ждут погашения. Это удобно – купил и забыл. Однако не каждый, кто придерживается такого подхода, знает, что хорошие облигации за год до погашения не дадут дохода выше банковского депозита.

Зачем же тогда их держать весь последний год? Может продать? Давайте посчитаем на примере портфеля обратившегося к нам подписчика.

Читать анализ в Яндекс.Дзене

#обучаем #консультируем #кейсклиента

Многие инвесторы покупают облигации и ждут погашения. Это удобно – купил и забыл. Однако не каждый, кто придерживается такого подхода, знает, что хорошие облигации за год до погашения не дадут дохода выше банковского депозита.

Зачем же тогда их держать весь последний год? Может продать? Давайте посчитаем на примере портфеля обратившегося к нам подписчика.

Читать анализ в Яндекс.Дзене

#обучаем #консультируем #кейсклиента

{kind=link}

Какая доля облигаций в вашем портфеле?

Anonymous Poll

13%

от 80% до 100%

12%

от 60% до 79%

14%

от 40% до 59%

15%

от 20% до 39%

46%

от 0 до 19%

Какая доля акций в вашем портфеле?

Anonymous Poll

30%

от 80% до 100%

15%

от 60% до 79%

14%

от 40% до 59%

14%

от 20% до 39%

27%

от 0 до 19%

#кейсклиента #консультируем

У меня на компании образуются свободные рублевые остатки, и сейчас они лежат без дела. Эта ликвидность может понадобиться достаточно срочно, поэтому не готов размещать её на депозит или в бонды. У вас есть инструменты с короткими сроками? Какие ставки?

Такие инструменты есть, ставки по ним близки к ставкам по вкладам в надежных банках. Зато ликвидность выше и сроки разнообразнее - можем подобрать подходящий инструмент.

1. Краткосрочные облигации:

• 6,7% годовых в RUB – однодневные облигации ВТБ. Как это работает? ВТБ каждый день выпускает новую облигацию и погашает её на следующий рабочий день. Поэтому мы ежедневно получаем средства от погашения и сразу в тот же день размещаем их снова. Мы автоматизировали этот процесс.

• 7,0% годовых в RUB – облигации ВЭБ.РФ с погашением через 2, 3 или 4 недели. Подробнее – на сайте ВЭБ.РФ.

• 6,7-6,8% годовых в RUB – облигации Минфина (ОФЗ) со сроком погашения от месяца до года.

• остальные короткие облигации в RUB:

до полугода

от ½ года до 1 года

2. Одалживание денег с помощью инструмента РЕПО

• 7,0% годовых в RUB (но после комиссии биржи 6,8%). Инвестор сегодня одалживает рубли, а в качестве залога получает бумаги. Завтра он отдаёт бумаги и получает обратно всю сумму + проценты. За одалживание денег инвестор получает процент.

*Все ставки приблизительные на 29 августа. Изменяются каждый день, потому что торгуются на бирже и внебирже или устанавливаются эмитентами для каждого выпуска непоредственно в дату выпуска или за несколько дней до него.

Для уточнения условий пишите на tg.alfawealth@gmail.com

У меня на компании образуются свободные рублевые остатки, и сейчас они лежат без дела. Эта ликвидность может понадобиться достаточно срочно, поэтому не готов размещать её на депозит или в бонды. У вас есть инструменты с короткими сроками? Какие ставки?

Такие инструменты есть, ставки по ним близки к ставкам по вкладам в надежных банках. Зато ликвидность выше и сроки разнообразнее - можем подобрать подходящий инструмент.

1. Краткосрочные облигации:

• 6,7% годовых в RUB – однодневные облигации ВТБ. Как это работает? ВТБ каждый день выпускает новую облигацию и погашает её на следующий рабочий день. Поэтому мы ежедневно получаем средства от погашения и сразу в тот же день размещаем их снова. Мы автоматизировали этот процесс.

• 7,0% годовых в RUB – облигации ВЭБ.РФ с погашением через 2, 3 или 4 недели. Подробнее – на сайте ВЭБ.РФ.

• 6,7-6,8% годовых в RUB – облигации Минфина (ОФЗ) со сроком погашения от месяца до года.

• остальные короткие облигации в RUB:

до полугода

от ½ года до 1 года

2. Одалживание денег с помощью инструмента РЕПО

• 7,0% годовых в RUB (но после комиссии биржи 6,8%). Инвестор сегодня одалживает рубли, а в качестве залога получает бумаги. Завтра он отдаёт бумаги и получает обратно всю сумму + проценты. За одалживание денег инвестор получает процент.

*Все ставки приблизительные на 29 августа. Изменяются каждый день, потому что торгуются на бирже и внебирже или устанавливаются эмитентами для каждого выпуска непоредственно в дату выпуска или за несколько дней до него.

Для уточнения условий пишите на tg.alfawealth@gmail.com

Август — период отпусков, обвалов на рынке и низкой ликвидности. И, несмотря на это, мы были в эфире. Настало время отдохнуть, чтобы набраться сил и вернуться с новыми идеями. Ваши Андрей Поляков

ЕЦБ вернулся к стимулированию экономики.

Главное по итогам сегодняшнего заседания:

— возобновлена программа количественного смягчения (QE): ЕЦБ будет скупать бонды на 20 млрд евро в месяц;

— депозитная ставка ЕЦБ снижена с –0,4% до –0,5%, то есть еще глубже в отрицательную зону;

— прогнозы по экономике еврозоны ухудшены: понижены прогнозы темпа роста ВВП и инфляции. Марио Драги сказал, что вероятность рецессии низка, хотя и подросла за последнее время.

Что это значит в целом:

ЕЦБ пытается старыми методами предотвратить «японификацию» европейской экономики. QE заработает с ноября, то есть финансовый рынок в этот период получит новую порцию ликвидности. Насколько действия регулятора позволят избежать рецессии (и позволят ли) — будет ясно через 6–12 месяцев, но рынки этот риск будут прайсить скорее в следующем году, нежели сейчас.

Что это значит для финансовых активов:

— EUR/USD: вниз, по меньшей мере до заседания ФРС;

— бонды в евро: до конца года цены поднимутся вверх, и доходности, соответственно, станут еще ниже;

— акции нефинансового сектора: теоретически QE — это позитив для акций до тех пор, пока рынок будет игнорировать риски экономики. Новый приток ликвидности с ноября может вызвать рост европейских акций, акции промкомпаний (например, Daimler) уже сегодня сильно отреагировали на новости;

— акции финансового сектора: здесь сложнее. Снижение ставок не способствует росту прибыльности европейского банкинга. ЕЦБ пообещал частично компенсировать негативный эффект, введя исключения для части размещаемых депозитов под неотрицательную ставку, но параметров этих исключений пока нет. В любом случае диспозиция по европейским банкам остается прежней: в фокусе — внутренние программы сокращения костов, IB-бизнес и бизнес за пределами еврозоны. Будем следить.

#анализируем

Главное по итогам сегодняшнего заседания:

— возобновлена программа количественного смягчения (QE): ЕЦБ будет скупать бонды на 20 млрд евро в месяц;

— депозитная ставка ЕЦБ снижена с –0,4% до –0,5%, то есть еще глубже в отрицательную зону;

— прогнозы по экономике еврозоны ухудшены: понижены прогнозы темпа роста ВВП и инфляции. Марио Драги сказал, что вероятность рецессии низка, хотя и подросла за последнее время.

Что это значит в целом:

ЕЦБ пытается старыми методами предотвратить «японификацию» европейской экономики. QE заработает с ноября, то есть финансовый рынок в этот период получит новую порцию ликвидности. Насколько действия регулятора позволят избежать рецессии (и позволят ли) — будет ясно через 6–12 месяцев, но рынки этот риск будут прайсить скорее в следующем году, нежели сейчас.

Что это значит для финансовых активов:

— EUR/USD: вниз, по меньшей мере до заседания ФРС;

— бонды в евро: до конца года цены поднимутся вверх, и доходности, соответственно, станут еще ниже;

— акции нефинансового сектора: теоретически QE — это позитив для акций до тех пор, пока рынок будет игнорировать риски экономики. Новый приток ликвидности с ноября может вызвать рост европейских акций, акции промкомпаний (например, Daimler) уже сегодня сильно отреагировали на новости;

— акции финансового сектора: здесь сложнее. Снижение ставок не способствует росту прибыльности европейского банкинга. ЕЦБ пообещал частично компенсировать негативный эффект, введя исключения для части размещаемых депозитов под неотрицательную ставку, но параметров этих исключений пока нет. В любом случае диспозиция по европейским банкам остается прежней: в фокусе — внутренние программы сокращения костов, IB-бизнес и бизнес за пределами еврозоны. Будем следить.

#анализируем

Инвестиции в кино

Мы поговорили с продюсером Гевондом Андреасяном и узнали, как устроен процесс инвестиций в киноиндустрию, по какому принципу он отбирает успешные проекты, есть ли перспективы у российского кинорынка и в какое кино имеет смысл вложить $1 млн.

Читать интервью в Яндекс.Дзене

#интервью

Мы поговорили с продюсером Гевондом Андреасяном и узнали, как устроен процесс инвестиций в киноиндустрию, по какому принципу он отбирает успешные проекты, есть ли перспективы у российского кинорынка и в какое кино имеет смысл вложить $1 млн.

Читать интервью в Яндекс.Дзене

#интервью

{kind=link}

Нефть: реакция на события в Саудовской Аравии

Цены на нефть растут на 12,2%, реагируя на атаку на нефтеперерабатывающие и нефтедобывающие объекты в Саудовской Аравии. По сообщениям информационных агентств, саудиты вынужденно снизили добычу нефти вдвое — на 5,7 млн баррелей в сутки (это около 5% мировой добычи).

Нам интересны акции следующих нефтяников (данные на 18:23 мск):

• BP +3,7%;

• Chevron +2,0%;

• ExxonMobil #XOM +1,6%;

• Royal Dutch Shell +2,3%;

• Equinor +3,7%;

• Total #TTE +1,7%;

• Valero Energy –5,3%.

Downside-риски (риски снижения цен акций) для нефтегазовых компаний снизились, тогда как upside (вероятность роста цен акций), наоборот, возросли. Бета-коэффициенты акций нефтяников относительно нефти оцениваются в 0,8–1,1х (кроме Royal Dutch Shell, там коэффициент — 0,6), поэтому статистически акции должны отыгрывать сегодняшнее движение котировок. Смысл бета-коэффициента в том, что он показывает, насколько меняется цена акции при изменении цены бенчмарка на 1%. В данном случае цены акций должны расти вслед за нефтью с коэффициентами 0,8–1,1.

Цена нефти прежде всего зависит от баланса спроса и предложения на рынке (как текущего, так ожидаемого), а на спрос и предложение, в свою очередь, влияют множество факторов — политические, экономические, монетарные и т. д. Если спрос соответствует предложению (или превышает его) — цены растут, когда возникает дисбаланс — предложение выше спроса — цены падают.

На графике слева видно, что разница между спросом и предложением в нормальных условиях невелика, но снижение добычи на 5,7 млн баррелей в сутки кардинально изменит картину (на графике справа).

Среднесрочный эффект будет меньше — частично дефицит предложения будет перекрыт Саудовской Аравией из стратегических хранилищ. Дополнительно к этому часть других стран — подписантов соглашения ОПЕК+ смогут быстро согласовать и нарастить свою добычу.

Однако в любом случае:

• на какой-то период, измеряемый, вероятно, месяцами, предложение превысит спрос, что положительно влияет на рост цен на нефть;

• США обвинили в атаке Иран — повод для роста геополитической напряженности в регионе, а это всегда триггер роста цен;

• сколько времени понадобится саудитам на восстановление добычи и НПЗ, а также насколько серьезны последствия — неизвестно. Это фактор неопределенности, который будет сдерживать рост цен. Нужны официальные комментарии от представителей Saudi Aramco или непосредственно Саудовской Аравии.

Итого: сегодня ситуация на рынке объясняется эмоциями, возможны резкие движения в любую сторону. После того как эмоции уйдут, движение котировок будет зависеть от фундаментальной картины, которая к этому моменту сложится. Но с теми вводными, что есть сейчас, даже при сокращении дисбаланса втрое в течение 1-2 недель (до 1,5 млн баррелей в сутки) я не удивлюсь увидеть Brent и выше $70 за баррель. Акции российских и зарубежных нефтяников на этих событиях могут вырасти. Сила движения в первую очередь будет зависеть от динамики нефтяных котировок в ближайшие недели.

АК, @alfawealth_team

Цены на нефть растут на 12,2%, реагируя на атаку на нефтеперерабатывающие и нефтедобывающие объекты в Саудовской Аравии. По сообщениям информационных агентств, саудиты вынужденно снизили добычу нефти вдвое — на 5,7 млн баррелей в сутки (это около 5% мировой добычи).

Нам интересны акции следующих нефтяников (данные на 18:23 мск):

• BP +3,7%;

• Chevron +2,0%;

• ExxonMobil #XOM +1,6%;

• Royal Dutch Shell +2,3%;

• Equinor +3,7%;

• Total #TTE +1,7%;

• Valero Energy –5,3%.

Downside-риски (риски снижения цен акций) для нефтегазовых компаний снизились, тогда как upside (вероятность роста цен акций), наоборот, возросли. Бета-коэффициенты акций нефтяников относительно нефти оцениваются в 0,8–1,1х (кроме Royal Dutch Shell, там коэффициент — 0,6), поэтому статистически акции должны отыгрывать сегодняшнее движение котировок. Смысл бета-коэффициента в том, что он показывает, насколько меняется цена акции при изменении цены бенчмарка на 1%. В данном случае цены акций должны расти вслед за нефтью с коэффициентами 0,8–1,1.

Цена нефти прежде всего зависит от баланса спроса и предложения на рынке (как текущего, так ожидаемого), а на спрос и предложение, в свою очередь, влияют множество факторов — политические, экономические, монетарные и т. д. Если спрос соответствует предложению (или превышает его) — цены растут, когда возникает дисбаланс — предложение выше спроса — цены падают.

На графике слева видно, что разница между спросом и предложением в нормальных условиях невелика, но снижение добычи на 5,7 млн баррелей в сутки кардинально изменит картину (на графике справа).

Среднесрочный эффект будет меньше — частично дефицит предложения будет перекрыт Саудовской Аравией из стратегических хранилищ. Дополнительно к этому часть других стран — подписантов соглашения ОПЕК+ смогут быстро согласовать и нарастить свою добычу.

Однако в любом случае:

• на какой-то период, измеряемый, вероятно, месяцами, предложение превысит спрос, что положительно влияет на рост цен на нефть;

• США обвинили в атаке Иран — повод для роста геополитической напряженности в регионе, а это всегда триггер роста цен;

• сколько времени понадобится саудитам на восстановление добычи и НПЗ, а также насколько серьезны последствия — неизвестно. Это фактор неопределенности, который будет сдерживать рост цен. Нужны официальные комментарии от представителей Saudi Aramco или непосредственно Саудовской Аравии.

Итого: сегодня ситуация на рынке объясняется эмоциями, возможны резкие движения в любую сторону. После того как эмоции уйдут, движение котировок будет зависеть от фундаментальной картины, которая к этому моменту сложится. Но с теми вводными, что есть сейчас, даже при сокращении дисбаланса втрое в течение 1-2 недель (до 1,5 млн баррелей в сутки) я не удивлюсь увидеть Brent и выше $70 за баррель. Акции российских и зарубежных нефтяников на этих событиях могут вырасти. Сила движения в первую очередь будет зависеть от динамики нефтяных котировок в ближайшие недели.

АК, @alfawealth_team

{kind=link}

PEMEX выкупает короткие бонды

Pemex объявил о выкупе коротких долларовых еврооблигаций со сроком погашения от 2020 до 2023 г.

По выпускам 2022-2023 гг. цены на вторичном рынке сейчас более высокие, чем в рамках предложения эмитента, что делает участие в выкупе нецелесообразным.

Напротив, условия участия в выкупе PEMEX 2021 с купоном 5,5% по цене 103,75% (соответствует доходности к погашению YTM 2,64%) мы считаем привлекательными.

Выкуп технически состоится 23 сентября.

#инвестируем #облигации

Pemex объявил о выкупе коротких долларовых еврооблигаций со сроком погашения от 2020 до 2023 г.

По выпускам 2022-2023 гг. цены на вторичном рынке сейчас более высокие, чем в рамках предложения эмитента, что делает участие в выкупе нецелесообразным.

Напротив, условия участия в выкупе PEMEX 2021 с купоном 5,5% по цене 103,75% (соответствует доходности к погашению YTM 2,64%) мы считаем привлекательными.

Выкуп технически состоится 23 сентября.

#инвестируем #облигации

{kind=link}

Инвестиции в возобновляемую энергетику

Факты:

— за 14 лет инвестиции в производство возобновляемых источников энергии плавно выросли с $5 млрд в квартал до $40 млрд в квартал.

— за последний год ETF на сектор Global Clean вырос на 32%.

Вопросы:

— почему зелёная энергетика растёт?

— этот тренд продолжится?

— как инвестору поучаствовать в этом тренде?

Ответы подготовил аналитик УК Альфа-Капитал Зуфар Исхаков — читать статью в Яндекс.Дзене

#инвестируем

Факты:

— за 14 лет инвестиции в производство возобновляемых источников энергии плавно выросли с $5 млрд в квартал до $40 млрд в квартал.

— за последний год ETF на сектор Global Clean вырос на 32%.

Вопросы:

— почему зелёная энергетика растёт?

— этот тренд продолжится?

— как инвестору поучаствовать в этом тренде?

Ответы подготовил аналитик УК Альфа-Капитал Зуфар Исхаков — читать статью в Яндекс.Дзене

#инвестируем

{kind=link}

Итоги заседания ФРС США

ФРС ожидаемо снизила ставки на 25 б.п. – до диапазона 1,75-2%. Взгляд ФРС на состояние американской экономики по-прежнему уверенный, риски видят во внешних факторах: замедлении глобальной экономики, торговой войне с Китаем, неопределенности по Brexit. Регулятор, как и на предыдущем заседании, пообещал действовать «соответственно ситуации».

Аналитик УК Альфа-Капитал Дарья Желаннова разобралась в деталях принятых решений и поделилась соображениями по дальнейшему развитию событий.

Читать статью в Яндекс.Дзене

#анализируем

ФРС ожидаемо снизила ставки на 25 б.п. – до диапазона 1,75-2%. Взгляд ФРС на состояние американской экономики по-прежнему уверенный, риски видят во внешних факторах: замедлении глобальной экономики, торговой войне с Китаем, неопределенности по Brexit. Регулятор, как и на предыдущем заседании, пообещал действовать «соответственно ситуации».

Аналитик УК Альфа-Капитал Дарья Желаннова разобралась в деталях принятых решений и поделилась соображениями по дальнейшему развитию событий.

Читать статью в Яндекс.Дзене

#анализируем

{kind=link}

Что ждет General Electric?

За 3 года стоимость акций GE упала с $32 до $9,5, то есть на 70%. Чтобы вернуться к прежней стоимости акциям нужно вырасти в 3,4 раза.

Патовая ситуация вынудила GE сменить руководство: 1 октября 2018 г. новым гендиректором стал Ларри Калп, и именно с ним компания связывает надежды вернуть былое величие. С момента назначения прошел без малого год, поэтому пора подвести промежуточные итоги его правления и оценить перспективы холдинга.

Детальный разбор подготовил аналитик УК Альфа-Капитал Василий Копосов.

Главное из обзора:

— Покупка или удержание акций GE в портфелях – ставка исключительно на менеджмент корпорации: его репутацию, мотивацию и способность реализовать стратегию.

— Менеджмент компании делает все правильно: продает неэффективные и непрофильные активы, направляет полученные деньги на погашение долга.

— Существуют риски, способные свести все на нет: черная дыра в виде бизнеса GE Capital или возможные регуляторные штрафы, связанных со скандальным отчетом аналитика Гарри Маркополоса.

— Нельзя исключать ни одного сценария развития событий.

— Судя по основным мультипликаторам, акции GE оценены сегодня адекватно своему финансовому состоянию.

Подробно о структуре бизнеса General Electric, стратегии менеджмента, рисках и оценке акций читайте в Яндекс.Дзене.

#анализируем

За 3 года стоимость акций GE упала с $32 до $9,5, то есть на 70%. Чтобы вернуться к прежней стоимости акциям нужно вырасти в 3,4 раза.

Патовая ситуация вынудила GE сменить руководство: 1 октября 2018 г. новым гендиректором стал Ларри Калп, и именно с ним компания связывает надежды вернуть былое величие. С момента назначения прошел без малого год, поэтому пора подвести промежуточные итоги его правления и оценить перспективы холдинга.

Детальный разбор подготовил аналитик УК Альфа-Капитал Василий Копосов.

Главное из обзора:

— Покупка или удержание акций GE в портфелях – ставка исключительно на менеджмент корпорации: его репутацию, мотивацию и способность реализовать стратегию.

— Менеджмент компании делает все правильно: продает неэффективные и непрофильные активы, направляет полученные деньги на погашение долга.

— Существуют риски, способные свести все на нет: черная дыра в виде бизнеса GE Capital или возможные регуляторные штрафы, связанных со скандальным отчетом аналитика Гарри Маркополоса.

— Нельзя исключать ни одного сценария развития событий.

— Судя по основным мультипликаторам, акции GE оценены сегодня адекватно своему финансовому состоянию.

Подробно о структуре бизнеса General Electric, стратегии менеджмента, рисках и оценке акций читайте в Яндекс.Дзене.

#анализируем

{kind=link}

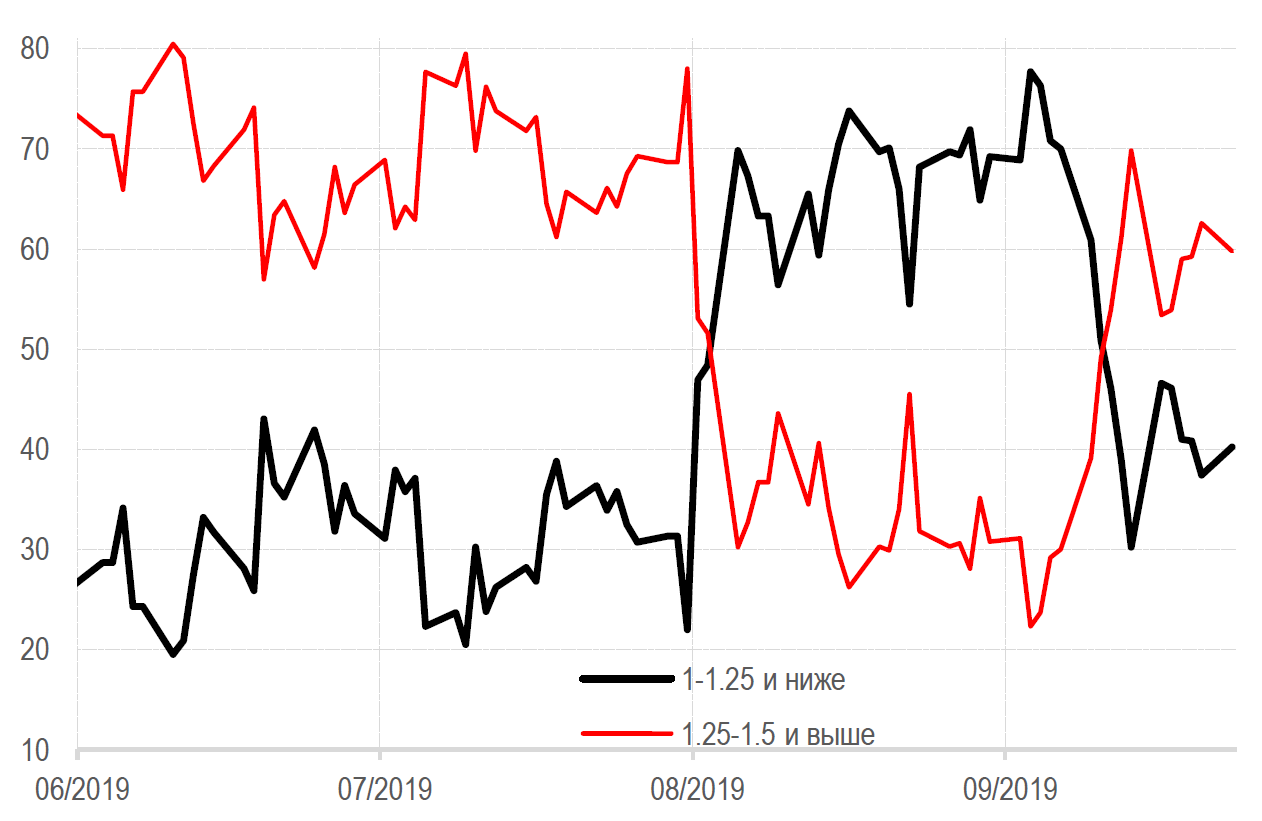

Оценка вероятности значения ставки ФРС на конец 2020 года (%, оценка Bloomberg)

Комментарий Владимира Брагина, Альфа-Капитал:

С начала сентября ожидания по темпам снижения ставки ФРС значительно ослабли. Если в августе рынок закладывал 70%-ную вероятность того, что ставка будет снижена до 1–1,25% или сильнее, то к настоящему моменту она не превышает 40%.

Это позволяет ФРС не столь сильно ориентироваться на рыночные ожидания при принятии решений, как это было два последних заседания, а действовать по фактическим данным. Они, кстати, не настольно слабые, чтобы действительно требовалось снижение ставок.

#анализируем

Комментарий Владимира Брагина, Альфа-Капитал:

С начала сентября ожидания по темпам снижения ставки ФРС значительно ослабли. Если в августе рынок закладывал 70%-ную вероятность того, что ставка будет снижена до 1–1,25% или сильнее, то к настоящему моменту она не превышает 40%.

Это позволяет ФРС не столь сильно ориентироваться на рыночные ожидания при принятии решений, как это было два последних заседания, а действовать по фактическим данным. Они, кстати, не настольно слабые, чтобы действительно требовалось снижение ставок.

#анализируем

{kind=link}