#консультируем #кейсклиента

<<< к началу истории

Сколько налогов заплатил инвестор?

I Налог с прибыли по купонам.

Сумма купонов за 4 года = $402,8 тыс, налог по ним составил $52,4 тыс (НДФЛ 13%).

II Налог с прибыли от продажи бумаг = сумма продажи в рублях – сумма покупки в рублях, умножить на 0,13.

Сумма продажи в рублях = $1,05 млн (сумма продажи) х 63 руб (курс на дату продажи 1 мая 2018 г) = 66,15 млн руб.

Сумма покупки в рублях = $1,15 млн (сумма покупки) х 35 руб (курс на дату покупки 1 мая 2014 г) = 40,25 млн руб

Налог с прибыли от продажи бумаг = (66,15 – 40,25) х 0,13 = 25,9 млн руб х 0,13 = 3,367 млн руб = $53,4 тыс при курсе 63 руб.

Итого инвестор заплатил $105,8 тыс. налогов*

*Примечания:

1) Мы рассмотрели популярный способ владения ценными бумагами российскими инвесторами – через российского брокера / УК / банк.

2) Это упрощённый расчёт налогов – мы умышленно упростили, чтобы инвестор смог разобраться. В реальности сотрудники бэкофисов считают налоги отдельно по каждому типу бумаг, по каждому типу дохода и расхода, вычитают из налоговой базы комиссии брокера / УК / банка по обслуживанию счёта. Разница в суммах будет несущественной, поэтому для быстрого расчёта налогов или их прогнозирования вы можете использовать этот упрощённый подход.

3) Инвестор мог попробовать получить налоговый вычет – если владеешь бумагой больше 3 лет, то за каждый год владения налогооблагаемая база снижается на 3 млн рублей. Продержал бумагу 4 года – снизил базу на 12 млн руб (то есть снизил налог на 1,56 млн руб). На практике не всегда получается этим вычетом воспользоваться из-за требований к листингу бумаг. Но если озаботиться о получении вычета ещё перед продажей бумаг, то вероятность его получения можно значительно повысить - есть соответствующие способы. Тем не менее, будем рассматривать общий случай – инвестор вычет не получил.

Считаем финансовый результат по портфелю

Слагаемые:

+ Сумма продажи портфеля = $1,05 млн.

+ Полученные купоны = $402,8 тыс.

– Сумма вложений = $1,15 млн.

– Налоги = $105,8 тыс.

– Комиссии*

*Уплаченные комиссии банку / ук / брокеру индивидуальны от случая к случаю. Мы считаем, что каждый квалифицированный инвестор в силах самостоятельно оценить влияние комиссий, которые он платит по договору, на финансовый результат по портфелю.

Финансовый результат по портфелю

+ $197 тыс.

+ 17,1% от суммы вложений

+ 4% годовых на горизонте 4 лет

Через пару часов подведём итоги и сделаем выводы. Пора уже заканчивать историю!

<<< к началу истории

Сколько налогов заплатил инвестор?

I Налог с прибыли по купонам.

Сумма купонов за 4 года = $402,8 тыс, налог по ним составил $52,4 тыс (НДФЛ 13%).

II Налог с прибыли от продажи бумаг = сумма продажи в рублях – сумма покупки в рублях, умножить на 0,13.

Сумма продажи в рублях = $1,05 млн (сумма продажи) х 63 руб (курс на дату продажи 1 мая 2018 г) = 66,15 млн руб.

Сумма покупки в рублях = $1,15 млн (сумма покупки) х 35 руб (курс на дату покупки 1 мая 2014 г) = 40,25 млн руб

Налог с прибыли от продажи бумаг = (66,15 – 40,25) х 0,13 = 25,9 млн руб х 0,13 = 3,367 млн руб = $53,4 тыс при курсе 63 руб.

Итого инвестор заплатил $105,8 тыс. налогов*

*Примечания:

1) Мы рассмотрели популярный способ владения ценными бумагами российскими инвесторами – через российского брокера / УК / банк.

2) Это упрощённый расчёт налогов – мы умышленно упростили, чтобы инвестор смог разобраться. В реальности сотрудники бэкофисов считают налоги отдельно по каждому типу бумаг, по каждому типу дохода и расхода, вычитают из налоговой базы комиссии брокера / УК / банка по обслуживанию счёта. Разница в суммах будет несущественной, поэтому для быстрого расчёта налогов или их прогнозирования вы можете использовать этот упрощённый подход.

3) Инвестор мог попробовать получить налоговый вычет – если владеешь бумагой больше 3 лет, то за каждый год владения налогооблагаемая база снижается на 3 млн рублей. Продержал бумагу 4 года – снизил базу на 12 млн руб (то есть снизил налог на 1,56 млн руб). На практике не всегда получается этим вычетом воспользоваться из-за требований к листингу бумаг. Но если озаботиться о получении вычета ещё перед продажей бумаг, то вероятность его получения можно значительно повысить - есть соответствующие способы. Тем не менее, будем рассматривать общий случай – инвестор вычет не получил.

Считаем финансовый результат по портфелю

Слагаемые:

+ Сумма продажи портфеля = $1,05 млн.

+ Полученные купоны = $402,8 тыс.

– Сумма вложений = $1,15 млн.

– Налоги = $105,8 тыс.

– Комиссии*

*Уплаченные комиссии банку / ук / брокеру индивидуальны от случая к случаю. Мы считаем, что каждый квалифицированный инвестор в силах самостоятельно оценить влияние комиссий, которые он платит по договору, на финансовый результат по портфелю.

Финансовый результат по портфелю

+ $197 тыс.

+ 17,1% от суммы вложений

+ 4% годовых на горизонте 4 лет

Через пару часов подведём итоги и сделаем выводы. Пора уже заканчивать историю!

#консультируем #кейсклиента

<<< к началу истории

Подводим итоги

Описанный Кейс иллюстрирует реализацию всех возможных рисков:

1. Кредитный риск. Номос-Банк допустил дефолт по субординированным евробондам, из-за чего портфель инвестора потерял в моменте $180 тыс. Важно заметить, что вкладчики банка остались при своих деньгах, потому что банк был санирован.

2. Рыночный риск. Портфель в декабре 2014 года обесценился на 26%. Инвестор, не выдержав накала страстей и массы негативных новостей в геополитике, мог продать все облигации в конце 2014 года с убытком 26%.

3. Риск валютной переоценки. Активы в долларах упали с $1,15 млн до $1,05 млн, но их рублёвая оценка выросла с 40,25 млн руб до 66,15 млн руб. Со всей рублёвой «прибыли» инвестор заплатил налог 3,367 млн рублей или $53,4 тыс.

Как кризис 2014 года повлиял на рынок?

1. Кризис 2014 года был локальным – облигации зарубежных рынков не пострадали. Этот случай научил российских инвесторов ценить страновую диверсификацию, изучать зарубежных эмитентов и их долговые бумаги. За прошедшие 5 лет арсенал используемых инструментов увеличился в разы, и уже нет необходимости ограничиваться евробондами российских банков, если стоит задача получать высокую купонную доходность.

2. Если ранее к риску списания субординированных бондов относились как к чему-то гипотетическому, то после нескольких прецедентов его изучают под лупой.

3. Россиян избавили от необходимости платить налог на доход, возникающий от валютной переоценки государственных евробондов при их продаже или погашении. Новые правила вступили в силу с 2019 года.

Почему это важно знать?

Мы показали реальный случай инвестирования от А до Я: с момента формирования портфеля до его реализации, уплаты налогов и подсчёта финансового результата. Сделали несколько выводов и рассказали о влиянии описанных в кейсе событий на поведение участников рынка – инвесторов и профучастников.

Мы считаем, что из изучения подобных кейсов по крупицам складывается комплексное представление об особенностях инвестирования в ценные бумаги. Поэтому будем о них рассказывать – уверены, это поможет выйти из любого кризиса в плюсе.

Эта история была полезной? Есть дополнительные вопросы? Хотите разобрать свой кейс? Мы будем рады, если вы напишите нам tg.alfawealth@gmail.com

<<< к началу истории

Подводим итоги

Описанный Кейс иллюстрирует реализацию всех возможных рисков:

1. Кредитный риск. Номос-Банк допустил дефолт по субординированным евробондам, из-за чего портфель инвестора потерял в моменте $180 тыс. Важно заметить, что вкладчики банка остались при своих деньгах, потому что банк был санирован.

2. Рыночный риск. Портфель в декабре 2014 года обесценился на 26%. Инвестор, не выдержав накала страстей и массы негативных новостей в геополитике, мог продать все облигации в конце 2014 года с убытком 26%.

3. Риск валютной переоценки. Активы в долларах упали с $1,15 млн до $1,05 млн, но их рублёвая оценка выросла с 40,25 млн руб до 66,15 млн руб. Со всей рублёвой «прибыли» инвестор заплатил налог 3,367 млн рублей или $53,4 тыс.

Как кризис 2014 года повлиял на рынок?

1. Кризис 2014 года был локальным – облигации зарубежных рынков не пострадали. Этот случай научил российских инвесторов ценить страновую диверсификацию, изучать зарубежных эмитентов и их долговые бумаги. За прошедшие 5 лет арсенал используемых инструментов увеличился в разы, и уже нет необходимости ограничиваться евробондами российских банков, если стоит задача получать высокую купонную доходность.

2. Если ранее к риску списания субординированных бондов относились как к чему-то гипотетическому, то после нескольких прецедентов его изучают под лупой.

3. Россиян избавили от необходимости платить налог на доход, возникающий от валютной переоценки государственных евробондов при их продаже или погашении. Новые правила вступили в силу с 2019 года.

Почему это важно знать?

Мы показали реальный случай инвестирования от А до Я: с момента формирования портфеля до его реализации, уплаты налогов и подсчёта финансового результата. Сделали несколько выводов и рассказали о влиянии описанных в кейсе событий на поведение участников рынка – инвесторов и профучастников.

Мы считаем, что из изучения подобных кейсов по крупицам складывается комплексное представление об особенностях инвестирования в ценные бумаги. Поэтому будем о них рассказывать – уверены, это поможет выйти из любого кризиса в плюсе.

Эта история была полезной? Есть дополнительные вопросы? Хотите разобрать свой кейс? Мы будем рады, если вы напишите нам tg.alfawealth@gmail.com

Несмотря на период отпусков, прошлая неделя была богата на события. Можно выделить три основных:

1. Размещение акций Газпрома на 139,1 млрд рублей, которое нельзя назвать идеальным: у размещения не было премаркетинга, а для выставления заявки деньги для оплаты уже должны были быть на бирже. В прессе написали, что весь пакет акций ушёл одному инвестору и ни одна из рыночных заявок не была удовлетворена. Газпром объяснил это желанием передать пакет в руки стратегического инвестора, чтобы избежать волатильности акций.

Мы рассчитываем на то, что этот крупный инвестор хорошо просчитал риски инвестиций и ставит на рост капитализации, как и миноритарные инвесторы. Это позитивный сигнал для акций компании.

Тем не менее, фундаментальные показатели газового рынка, как мы уже писали, остаются слабыми, поскольку цены на газ в Европе всё ещё низкие ($110-120). При этом инвесторы считают, что трубопроводный газ будет стоить выше $200 за 1 тыс куб.м.

2. Яндекс возможно обяжут изменить структуру акционеров. Иностранцам могут запретить владеть более 20% голосующих акций.

К сожалению, такие события не добавляют позитива российскому рынку акций в общем и Яндексу в частности.

3. Снижение ключевой ставки ЦБ РФ.

Это снижение было ожидаемо участниками рынка, поэтому эффекта не оказало. Тем не менее, для инвесторов тренд снижения ставок очень важен: вслед за ключевой ставкой снижаются ставки по вкладам, а это может способствовать перетоку инвесторов в облигации и акции. Этот постоянный процесс мы наблюдаем уже два года, и пока всё идёт к тому, что он продолжится.

#Газпром

1. Размещение акций Газпрома на 139,1 млрд рублей, которое нельзя назвать идеальным: у размещения не было премаркетинга, а для выставления заявки деньги для оплаты уже должны были быть на бирже. В прессе написали, что весь пакет акций ушёл одному инвестору и ни одна из рыночных заявок не была удовлетворена. Газпром объяснил это желанием передать пакет в руки стратегического инвестора, чтобы избежать волатильности акций.

Мы рассчитываем на то, что этот крупный инвестор хорошо просчитал риски инвестиций и ставит на рост капитализации, как и миноритарные инвесторы. Это позитивный сигнал для акций компании.

Тем не менее, фундаментальные показатели газового рынка, как мы уже писали, остаются слабыми, поскольку цены на газ в Европе всё ещё низкие ($110-120). При этом инвесторы считают, что трубопроводный газ будет стоить выше $200 за 1 тыс куб.м.

2. Яндекс возможно обяжут изменить структуру акционеров. Иностранцам могут запретить владеть более 20% голосующих акций.

К сожалению, такие события не добавляют позитива российскому рынку акций в общем и Яндексу в частности.

3. Снижение ключевой ставки ЦБ РФ.

Это снижение было ожидаемо участниками рынка, поэтому эффекта не оказало. Тем не менее, для инвесторов тренд снижения ставок очень важен: вслед за ключевой ставкой снижаются ставки по вкладам, а это может способствовать перетоку инвесторов в облигации и акции. Этот постоянный процесс мы наблюдаем уже два года, и пока всё идёт к тому, что он продолжится.

#Газпром

#анализируем #макроэкономика

Девальвация доллара и ее последствия – мнение эксперта

Курс доллара по отношению к евро и юаню укрепился, приблизившись к многолетнему максимуму. Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал» Владимир Брагин объясняет, почему все говорят о грядущей девальвации национальной валюты США и как с этим жить.

Полный текст интервью

Девальвация доллара и ее последствия – мнение эксперта

Курс доллара по отношению к евро и юаню укрепился, приблизившись к многолетнему максимуму. Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал» Владимир Брагин объясняет, почему все говорят о грядущей девальвации национальной валюты США и как с этим жить.

Полный текст интервью

{kind=link}

Какой курс USD/EUR вы ожидаете через 3 года?

Anonymous Poll

9%

0,9 (как в 2000-2002 гг)

21%

1,00 (минус 10%, паритет)

30%

1,11 (останется без изменений)

28%

1,22 (плюс 10%)

12%

1,4 (как в 2007-2014 гг)

В опросе опечатка - курс EUR/USD. Но, надеемся, вы так и поняли :)

#анализируем #макроэкономика

По итогам заседания ФРС 30-31 июля ставка впервые с 2008 г. была понижена на 25 б.п. до 2-2,25%, что совпало с ожиданиями рынка.

Это решение непохоже на все предыдущие: обычно ФРС постфактум реагировала на негативную информацию о состоянии рынка снижением ставки. Вчерашнее смягчение больше похоже на превентивную меру: положение американской экономики всё ещё достаточно хорошее, о чём говорят последние отчёты.

Однако теперь ФРС в лице Джерома Пауэлла, который взял на себя роль центрального банкира, следит не столько за экономикой США, сколько за ситуацией в мире в целом. А там растут риски: прогнозы по росту мировой экономики ухудшаются каждый квартал, а кроме того, сохраняется торговое противостояние с Китаем.

Снижение ставки говорит о том, что ФРС, похоже, стала гибкой и пластичной. Это хороший знак того, что резких скачков, быть может, удастся и вовсе избежать.

Как отреагировали облигации?

Сегодня на рынке долларовых облигаций мини-коррекция, которую уже начали выкупать. Она объясняется тем, что инвесторы, очевидно, ожидали более четкого посыла по дальнейшему изменению ставки. Вместо этого Глава ФРС заявил, что снижение ставки не является началом цикла смягчения монетарной политики.

Мы полагаем, что до конца года ставка может быть снижена еще один раз. Большую ясность может внести протокол июльского заседания, который будет опубликован через три недели. Мы пристально изучаем выходящую макростатистику и сообщим, если изменим прогноз.

Что мы выбираем?

Мы думаем, что в текущих условиях инвесторы продолжат искать облигации, в которых ещё остался потенциал роста цены, и покупать те из них, где кредитные риски умеренные. Мы всегда используем принцип relative value для поиска подходящих инструментов, и наш выбор сейчас падает на сегмент облигаций кредитного качества BB из развивающихся стран, о некоторых из которых мы пишем в канале.

От облигаций с самым высоким кредитным качеством мы стараемся держаться подальше: премия за инвестирование в них уже чрезмерно мала, а в случае роста доходностей по Treasuries такие облигации будут двигаться параллельно с ними. В облигациях кредитного качества BB, напротив, большая премия, которая будет выполнять функцию демпфирующего механизма и защищать от снижения стоимости. Подытожим: в облигациях кредитного качества BB сегодня шансов заработать больше, чем в облигациях высшего кредитного качества.

По итогам заседания ФРС 30-31 июля ставка впервые с 2008 г. была понижена на 25 б.п. до 2-2,25%, что совпало с ожиданиями рынка.

Это решение непохоже на все предыдущие: обычно ФРС постфактум реагировала на негативную информацию о состоянии рынка снижением ставки. Вчерашнее смягчение больше похоже на превентивную меру: положение американской экономики всё ещё достаточно хорошее, о чём говорят последние отчёты.

Однако теперь ФРС в лице Джерома Пауэлла, который взял на себя роль центрального банкира, следит не столько за экономикой США, сколько за ситуацией в мире в целом. А там растут риски: прогнозы по росту мировой экономики ухудшаются каждый квартал, а кроме того, сохраняется торговое противостояние с Китаем.

Снижение ставки говорит о том, что ФРС, похоже, стала гибкой и пластичной. Это хороший знак того, что резких скачков, быть может, удастся и вовсе избежать.

Как отреагировали облигации?

Сегодня на рынке долларовых облигаций мини-коррекция, которую уже начали выкупать. Она объясняется тем, что инвесторы, очевидно, ожидали более четкого посыла по дальнейшему изменению ставки. Вместо этого Глава ФРС заявил, что снижение ставки не является началом цикла смягчения монетарной политики.

Мы полагаем, что до конца года ставка может быть снижена еще один раз. Большую ясность может внести протокол июльского заседания, который будет опубликован через три недели. Мы пристально изучаем выходящую макростатистику и сообщим, если изменим прогноз.

Что мы выбираем?

Мы думаем, что в текущих условиях инвесторы продолжат искать облигации, в которых ещё остался потенциал роста цены, и покупать те из них, где кредитные риски умеренные. Мы всегда используем принцип relative value для поиска подходящих инструментов, и наш выбор сейчас падает на сегмент облигаций кредитного качества BB из развивающихся стран, о некоторых из которых мы пишем в канале.

От облигаций с самым высоким кредитным качеством мы стараемся держаться подальше: премия за инвестирование в них уже чрезмерно мала, а в случае роста доходностей по Treasuries такие облигации будут двигаться параллельно с ними. В облигациях кредитного качества BB, напротив, большая премия, которая будет выполнять функцию демпфирующего механизма и защищать от снижения стоимости. Подытожим: в облигациях кредитного качества BB сегодня шансов заработать больше, чем в облигациях высшего кредитного качества.

#анализируем #геополитика

Сегодня Дональд Трамп стал инициатором двух внешнеполитических решений, по которым мы хотим внести ясность.

I. Трамп подписал указ о введении второго пакета санкций в отношении России за «дело Скрипалей».

По сути это реализация второго этапа мер, которая была ожидаема инвесторами. Президенту по согласованию с Конгрессом нужно выбрать как минимум 3 из 6 мер:

1. Блокировать предоставление финансовой помощи России со стороны международных финансовых институтов

2. Запретить американским банкам давать кредиты на цели, не включающие в себя покупку продуктов питания и сельскохозяйственную продукцию

3. Запретить экспорт в Россию всей продукции и технологий, за исключением продуктов питания и сельскохозяйственной продукции

4. Ужесточить импорт в США продукции, произведенной в России

5. Снизить статус дипотношений

6. Запретить полеты российских авиакомпаний в/из США

Радует, что в списке нет запрета на покупку российского госдолга, но такой запрет может быть наложен за вмешательство в выборы (соответствующие законопроекты пока застряли на уровне профильных комитетов, невнятных поправок и т.п.)

Как отреагировали российские облигации?

Таким новостям рынки никогда не рады, поэтому мы видим небольшую коррекцию: самые длинные ОФЗ скорректировались на 0,7%, VTB perpetual - на 0,5%, Gazprom 2034 - на 0,7%. Пока неясно, какие меры выберет американская сторона, а в отсутствие конкретики инвесторы всегда немного паникуют. Когда появятся детали, можно будет говорить о последствиях.

Мы следим за развитием ситуации, и в случае необходимости будем предпринимать действия, а пока любые реакции считаем преждевременными.

II. Трамп с 1 сентября вводит 10%-пошлины на USD 300 млрд китайского экспорта. Таким образом, весь китайский экспорт в США окажется под тарифами США.

Своё решение президент США объяснил тем, что переговоры идут безрезультатно. Трамп выразил надежду на то, что переговоры всё же будут продолжаться более эффективно, однако допустил, что пошлины могут быть повышены до 25% в случае провала.

Как отреагировали мировые рынки?

Видим переход инвесторов в защитные активы - золото и казначейские облигации США - из акций и других рисковых активов. Цены облигаций развивающихся рынков снизились незначительно: инвесторы понимают, что ухудшение перспектив торговых переговоров будет подталкивать ФРС к дальнейшему снижению ставок на сентябрьском заседании, а значит, доходности по облигациям будут снижаться вслед за ставками. Поэтому мы не меняем свою долгосрочную стратегию.

Сегодня Дональд Трамп стал инициатором двух внешнеполитических решений, по которым мы хотим внести ясность.

I. Трамп подписал указ о введении второго пакета санкций в отношении России за «дело Скрипалей».

По сути это реализация второго этапа мер, которая была ожидаема инвесторами. Президенту по согласованию с Конгрессом нужно выбрать как минимум 3 из 6 мер:

1. Блокировать предоставление финансовой помощи России со стороны международных финансовых институтов

2. Запретить американским банкам давать кредиты на цели, не включающие в себя покупку продуктов питания и сельскохозяйственную продукцию

3. Запретить экспорт в Россию всей продукции и технологий, за исключением продуктов питания и сельскохозяйственной продукции

4. Ужесточить импорт в США продукции, произведенной в России

5. Снизить статус дипотношений

6. Запретить полеты российских авиакомпаний в/из США

Радует, что в списке нет запрета на покупку российского госдолга, но такой запрет может быть наложен за вмешательство в выборы (соответствующие законопроекты пока застряли на уровне профильных комитетов, невнятных поправок и т.п.)

Как отреагировали российские облигации?

Таким новостям рынки никогда не рады, поэтому мы видим небольшую коррекцию: самые длинные ОФЗ скорректировались на 0,7%, VTB perpetual - на 0,5%, Gazprom 2034 - на 0,7%. Пока неясно, какие меры выберет американская сторона, а в отсутствие конкретики инвесторы всегда немного паникуют. Когда появятся детали, можно будет говорить о последствиях.

Мы следим за развитием ситуации, и в случае необходимости будем предпринимать действия, а пока любые реакции считаем преждевременными.

II. Трамп с 1 сентября вводит 10%-пошлины на USD 300 млрд китайского экспорта. Таким образом, весь китайский экспорт в США окажется под тарифами США.

Своё решение президент США объяснил тем, что переговоры идут безрезультатно. Трамп выразил надежду на то, что переговоры всё же будут продолжаться более эффективно, однако допустил, что пошлины могут быть повышены до 25% в случае провала.

Как отреагировали мировые рынки?

Видим переход инвесторов в защитные активы - золото и казначейские облигации США - из акций и других рисковых активов. Цены облигаций развивающихся рынков снизились незначительно: инвесторы понимают, что ухудшение перспектив торговых переговоров будет подталкивать ФРС к дальнейшему снижению ставок на сентябрьском заседании, а значит, доходности по облигациям будут снижаться вслед за ставками. Поэтому мы не меняем свою долгосрочную стратегию.

#анализируем #макроэкономика

Доходности US Treasuries продолжают снижаться

Заявления главы ФРС о том, что последнее снижение ставки не следует расценивать как начало нового цикла смягчения денежно-кредитной политики, не было воспринято всерьез. Доходности казначейских облигаций снова устремились вниз, подстегиваемые свежими страхами ухудшения ситуации из-за торговой войны.

Стоит отметить, что рыночная оценка вероятности снижения ставки ФРС в сентябре сейчас составляет почти 100%, тогда как всего несколько дней назад она была около 60%. Это снова ставит ФРС в сложное положение: не снизить ставку будет все равно что ее повысить в иных условиях.

Доходности US Treasuries продолжают снижаться

Заявления главы ФРС о том, что последнее снижение ставки не следует расценивать как начало нового цикла смягчения денежно-кредитной политики, не было воспринято всерьез. Доходности казначейских облигаций снова устремились вниз, подстегиваемые свежими страхами ухудшения ситуации из-за торговой войны.

Стоит отметить, что рыночная оценка вероятности снижения ставки ФРС в сентябре сейчас составляет почти 100%, тогда как всего несколько дней назад она была около 60%. Это снова ставит ФРС в сложное положение: не снизить ставку будет все равно что ее повысить в иных условиях.

{kind=link}

#анализируем #макроэкономика #геополитика

Коррекция по расписанию

Август на фондовых рынках имеет дурную славу. В этот раз начало месяца ознаменовалось целой чередой новостей, заставивших рынки корректироваться.

Был объявлен новый пакет санкций против РФ, США пригрозили Китаю повышением тарифов, а рынок не поверил словам главы ФРС о том, что снижение ставок было разовым и это не начало цикла смягчения денежно-кредитной политики. Всё это нашло отражение в динамике рынков, но, на наш взгляд, его реакция была излишне эмоциональной.

В причинах и последствиях разбирался Владимир Брагин. Полный текст обзора

С вопросами и предложениями пишите сюда: tg.alfawealth@gmail.com

Коррекция по расписанию

Август на фондовых рынках имеет дурную славу. В этот раз начало месяца ознаменовалось целой чередой новостей, заставивших рынки корректироваться.

Был объявлен новый пакет санкций против РФ, США пригрозили Китаю повышением тарифов, а рынок не поверил словам главы ФРС о том, что снижение ставок было разовым и это не начало цикла смягчения денежно-кредитной политики. Всё это нашло отражение в динамике рынков, но, на наш взгляд, его реакция была излишне эмоциональной.

В причинах и последствиях разбирался Владимир Брагин. Полный текст обзора

С вопросами и предложениями пишите сюда: tg.alfawealth@gmail.com

{kind=link}

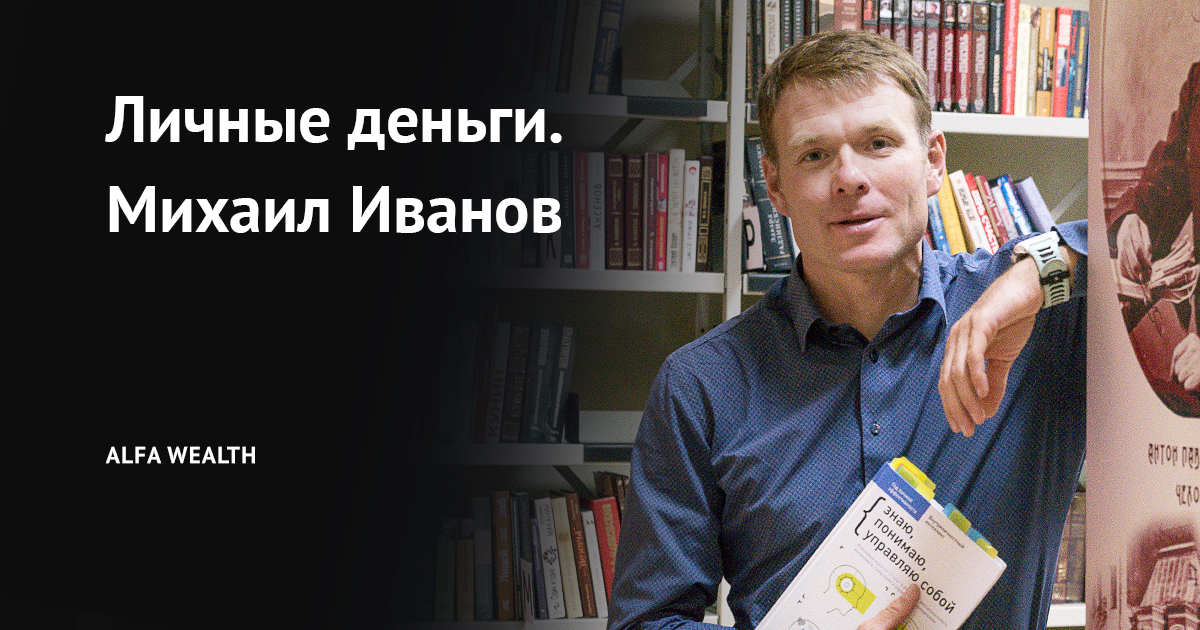

#личныеденьги

Сегодня в рубрике #личныеденьги своими финансовыми правилами поделился Михаил Иванов, сооснователь издательства деловой литературы «Манн, Иванов и Фербер». О том, почему облигации Сбербанка – лучшее вложение, как пережить дефолт, и из каких инструментов составить доходный портфель, он рассказал в блиц-интервью.

Полный текст интервью

Сегодня в рубрике #личныеденьги своими финансовыми правилами поделился Михаил Иванов, сооснователь издательства деловой литературы «Манн, Иванов и Фербер». О том, почему облигации Сбербанка – лучшее вложение, как пережить дефолт, и из каких инструментов составить доходный портфель, он рассказал в блиц-интервью.

Полный текст интервью

{kind=link}

#анализируем #геополитика

Август: геополитика

«Большая семёрка», выборы в Германии и президентская гонка в США. О том, как эти и другие события повлияют на инвестиционный фон, читайте в обзоре, подготовленном директором по стратегическому развитию УК Альфа-Капитал Вадимом Логиновым.

Август: геополитика

«Большая семёрка», выборы в Германии и президентская гонка в США. О том, как эти и другие события повлияют на инвестиционный фон, читайте в обзоре, подготовленном директором по стратегическому развитию УК Альфа-Капитал Вадимом Логиновым.

{kind=link}

#анализируем #облигации

Сигналы от ЦБ и Минэкономразвития для рынка облигаций - мнение эксперта

Сегодня рынок рублевых облигаций получил несколько обнадеживающих сигналов, которые мы обсудили с портфельным управляющим Евгением Жорнистом. Главной новостью дня стало изменение прогноза Минэкономразвития по инфляции на 2019 год с 4,3% до уровня ниже 4%.

По мнению Жорниста, долговые бумаги получат дополнительный спрос на фоне снижения ожиданий участников рынка по будущей инфляции. "Снижение прогноза по инфляции вниз позитивно для нас: чем ниже инфляция, тем быстрее и сильнее ЦБ может снижать ключевую ставку", - заявил эксперт. В свою очередь, снижение ключевой ставки отзовется ростом как совокупного спроса на рублёвые активы, так и спроса на рублевые облигации в частности.

Также на рост спроса положительно повлияет увеличение структурного профицита ликвидности по итогам текущего года. Центральный банк сегодня повысил свой прогноз по этому показателю до 3,2 - 3,5 трлн. руб, объяснив притоком средств "в результате операций по повышению финансовой устойчивости отдельных кредитных организаций". По словам Жорниста, это незначительное изменение, но не лишний повод для оптимизма. "Небольшой позитив, поскольку рост показателя несильный, изменения не очень существенные. Но это позитивный сигнал для нас, поскольку возможно привлечение дополнительного спроса на рынок рублевых облигаций", - пояснил он. "Профицит - это свободные деньги, в любом случае они куда-то должны быть инвестированы, и, соответственно, мы можем предположить, что какая-то их часть пойдет на рынок рублевых облигаций", - добавил портфельный управляющий.

Даже на первый взгляд негативное заявление ЦБ о снижении доли иностранных инвесторов в российских ОФЗ до 29,2% говорит об укреплении рынка рублевых облигаций. "Это снижение носит абсолютно технический характер. У нерезидентов на самом деле не стало меньше ОФЗ, наоборот, они их закупили. 26 июля было дополнительное размещение выпуска 26231 по закрытой подписке в размере 212,6 млрд рублей, которые были специально размещены для ВЭБа в рамках схемы по передаче Связь-банка от госкорпорации на баланс Промсвязьбанка через казну РФ. Из-за этого объем ОФЗ в целом увеличился, а доля иностранных инвесторов размылась, поэтому и сократилась", - отметил Жорнист.

Таким образом, рублевые облигации, по нашим оценкам, остаются привлекательным инструментом, востребованным у инвесторов, о чем говорит и высокий спрос на ОФЗ, размещенных Минфином в среду.

Сигналы от ЦБ и Минэкономразвития для рынка облигаций - мнение эксперта

Сегодня рынок рублевых облигаций получил несколько обнадеживающих сигналов, которые мы обсудили с портфельным управляющим Евгением Жорнистом. Главной новостью дня стало изменение прогноза Минэкономразвития по инфляции на 2019 год с 4,3% до уровня ниже 4%.

По мнению Жорниста, долговые бумаги получат дополнительный спрос на фоне снижения ожиданий участников рынка по будущей инфляции. "Снижение прогноза по инфляции вниз позитивно для нас: чем ниже инфляция, тем быстрее и сильнее ЦБ может снижать ключевую ставку", - заявил эксперт. В свою очередь, снижение ключевой ставки отзовется ростом как совокупного спроса на рублёвые активы, так и спроса на рублевые облигации в частности.

Также на рост спроса положительно повлияет увеличение структурного профицита ликвидности по итогам текущего года. Центральный банк сегодня повысил свой прогноз по этому показателю до 3,2 - 3,5 трлн. руб, объяснив притоком средств "в результате операций по повышению финансовой устойчивости отдельных кредитных организаций". По словам Жорниста, это незначительное изменение, но не лишний повод для оптимизма. "Небольшой позитив, поскольку рост показателя несильный, изменения не очень существенные. Но это позитивный сигнал для нас, поскольку возможно привлечение дополнительного спроса на рынок рублевых облигаций", - пояснил он. "Профицит - это свободные деньги, в любом случае они куда-то должны быть инвестированы, и, соответственно, мы можем предположить, что какая-то их часть пойдет на рынок рублевых облигаций", - добавил портфельный управляющий.

Даже на первый взгляд негативное заявление ЦБ о снижении доли иностранных инвесторов в российских ОФЗ до 29,2% говорит об укреплении рынка рублевых облигаций. "Это снижение носит абсолютно технический характер. У нерезидентов на самом деле не стало меньше ОФЗ, наоборот, они их закупили. 26 июля было дополнительное размещение выпуска 26231 по закрытой подписке в размере 212,6 млрд рублей, которые были специально размещены для ВЭБа в рамках схемы по передаче Связь-банка от госкорпорации на баланс Промсвязьбанка через казну РФ. Из-за этого объем ОФЗ в целом увеличился, а доля иностранных инвесторов размылась, поэтому и сократилась", - отметил Жорнист.

Таким образом, рублевые облигации, по нашим оценкам, остаются привлекательным инструментом, востребованным у инвесторов, о чем говорит и высокий спрос на ОФЗ, размещенных Минфином в среду.

#инвестируем #облигации

Аргентинская лихорадка

Сегодня источником паники для инвесторов стала Аргентина, национальная валюта и облигации которой обвалились на 30%. О том, с чем связана эта тревожность, и как реагировать на происходящее, поговорили с портфельным управляющим Дмитрием Дорофеевым.

Полный текст интервью

Аргентинская лихорадка

Сегодня источником паники для инвесторов стала Аргентина, национальная валюта и облигации которой обвалились на 30%. О том, с чем связана эта тревожность, и как реагировать на происходящее, поговорили с портфельным управляющим Дмитрием Дорофеевым.

Полный текст интервью

{kind=link}

Президент подписал закон о снятии ряда ограничений на проведение валютных операций

С 1 января 2020 года физические лица – резиденты смогут зачислять полученные от нерезидентов средства на свои зарубежные счета без ограничений. Соответствующие изменения в законодательство внесены Федеральным законом от 02.08.2019 № 265-ФЗ, который был подписан Президентом России Владимиром Путиным.

Что это значит для владельцев бумаг на личных зарубежных счетах?

С 1 января 2020 года физические лица, инвестирующие на личных зарубежных счетах, смогут продавать и погашать любые ценные бумаги без каких-либо нарушений валютного законодательства. Банк, в котором открыт счёт, должен располагаться на территории государства-члена ОЭСР (список) или ФАТФ (список), которое осуществляет автоматический обмен финансовой информацией с РФ.

А до тех пор по закону инвестор имеет право погашать и продавать только те ценные бумаги, которые имеют листинг хотя бы на одной из 64 бирж (смотреть полный список).

Почему текущее положение дел неудобно инвестору?

1. В ряде случаев бумаги ни на одной из этих бирж не листингованы, поэтому их продажа или погашение - валютное нарушение для резидента России и влечёт штраф в размере 75-100% от суммы сделки.

2. Даже если бумаги листингованы на одной из 64 бирж, то факт листинга бумаги придётся доказать ФНС, а это сложная и почти всегда творческая процедура, с которой большинство инвесторов предпочитает не связываться. А если не доказать – штраф.

Поэтому наиболее популярный из известных способов продать бумагу по букве закона – перевести её на российский брокерский счёт, а затем уже продавать. Согласно новому закону, с 2020 года в этом не будет необходимости.

Что дальше?

Похоже, автообмен налоговой информацией между странами заработал в полную силу. Настолько хорошо, что теперь совсем не важно, будут деньги от продажи поступать в Россию или сразу на иностранный счёт.

Уже на первый взгляд можно заявить, что эти изменения очень позитивны для владельцев личных иностранных счетов. Тем не менее стоит сохранять бдительность – до конца года ещё есть запас времени, и мы наверняка увидим разъяснения и уточнения ФНС по трактовке этих изменений. Надеюсь, они будут максимально позитивны для инвесторов.

#консультируем

С 1 января 2020 года физические лица – резиденты смогут зачислять полученные от нерезидентов средства на свои зарубежные счета без ограничений. Соответствующие изменения в законодательство внесены Федеральным законом от 02.08.2019 № 265-ФЗ, который был подписан Президентом России Владимиром Путиным.

Что это значит для владельцев бумаг на личных зарубежных счетах?

С 1 января 2020 года физические лица, инвестирующие на личных зарубежных счетах, смогут продавать и погашать любые ценные бумаги без каких-либо нарушений валютного законодательства. Банк, в котором открыт счёт, должен располагаться на территории государства-члена ОЭСР (список) или ФАТФ (список), которое осуществляет автоматический обмен финансовой информацией с РФ.

А до тех пор по закону инвестор имеет право погашать и продавать только те ценные бумаги, которые имеют листинг хотя бы на одной из 64 бирж (смотреть полный список).

Почему текущее положение дел неудобно инвестору?

1. В ряде случаев бумаги ни на одной из этих бирж не листингованы, поэтому их продажа или погашение - валютное нарушение для резидента России и влечёт штраф в размере 75-100% от суммы сделки.

2. Даже если бумаги листингованы на одной из 64 бирж, то факт листинга бумаги придётся доказать ФНС, а это сложная и почти всегда творческая процедура, с которой большинство инвесторов предпочитает не связываться. А если не доказать – штраф.

Поэтому наиболее популярный из известных способов продать бумагу по букве закона – перевести её на российский брокерский счёт, а затем уже продавать. Согласно новому закону, с 2020 года в этом не будет необходимости.

Что дальше?

Похоже, автообмен налоговой информацией между странами заработал в полную силу. Настолько хорошо, что теперь совсем не важно, будут деньги от продажи поступать в Россию или сразу на иностранный счёт.

Уже на первый взгляд можно заявить, что эти изменения очень позитивны для владельцев личных иностранных счетов. Тем не менее стоит сохранять бдительность – до конца года ещё есть запас времени, и мы наверняка увидим разъяснения и уточнения ФНС по трактовке этих изменений. Надеюсь, они будут максимально позитивны для инвесторов.

#консультируем

3 примера инвестиций в облигации с отрицательной доходностью

Уже четверть мирового долга торгуется с отрицательной доходностью. Все эти долги номинированы в четырех валютах: евро, франках, кронах и йене. За последние две недели упали ниже нуля доходности даже самых длинных (читай самых рисковых) немецких, швейцарских и датских облигаций. Лишь длинные облигации Японии остаются чуть выше нуля по доходности.

Но значит ли это, что инвесторы теряют деньги на таких облигациях? Отнюдь! Читать полный текст статьи.

#обучаем

Уже четверть мирового долга торгуется с отрицательной доходностью. Все эти долги номинированы в четырех валютах: евро, франках, кронах и йене. За последние две недели упали ниже нуля доходности даже самых длинных (читай самых рисковых) немецких, швейцарских и датских облигаций. Лишь длинные облигации Японии остаются чуть выше нуля по доходности.

Но значит ли это, что инвесторы теряют деньги на таких облигациях? Отнюдь! Читать полный текст статьи.

#обучаем

{kind=link}

Что еще за новый инструмент Минфина? Флоутер!

Уже в следующую среду, 21 августа, Минфин может разместить новый выпуск ОФЗ с переменным купонным доходом — так называемый флоутер. Данная серия облигаций с погашением в июле 2022 года получит номер 24020. Что представляет собой этот инструмент, чем он хорош, для кого подходит и каким спросом будет пользоваться? Об этом в небольшом интервью нам рассказал портфельный управляющий Евгений Жорнист.

Полный текст интервью

#анализируем #облигации

Уже в следующую среду, 21 августа, Минфин может разместить новый выпуск ОФЗ с переменным купонным доходом — так называемый флоутер. Данная серия облигаций с погашением в июле 2022 года получит номер 24020. Что представляет собой этот инструмент, чем он хорош, для кого подходит и каким спросом будет пользоваться? Об этом в небольшом интервью нам рассказал портфельный управляющий Евгений Жорнист.

Полный текст интервью

#анализируем #облигации

{kind=link}

Как выбрать венчур?

Мы пообщались с управляющим партнером фонда iTech Capital Глебом Давидюком о правилах инвестирования, преимуществах российского рынка и перспективных компаниях, к которым стоит присмотреться прямо сейчас.

Лучшие цитаты из этого интервью:

— «Я отдаю предпочтение российским мозгам и человеческому капиталу. В одну компанию целесообразно инвестировать не более 10% от суммы фонда»;

— «Дают — бери, а бьют — беги. При наличии хорошей оферты за актив с ним надо расставаться».

Полный текст интервью

#интервью

Мы пообщались с управляющим партнером фонда iTech Capital Глебом Давидюком о правилах инвестирования, преимуществах российского рынка и перспективных компаниях, к которым стоит присмотреться прямо сейчас.

Лучшие цитаты из этого интервью:

— «Я отдаю предпочтение российским мозгам и человеческому капиталу. В одну компанию целесообразно инвестировать не более 10% от суммы фонда»;

— «Дают — бери, а бьют — беги. При наличии хорошей оферты за актив с ним надо расставаться».

Полный текст интервью

#интервью

{kind=link}

Доходность 30-летних облигаций США обновила исторический минимум

В 2018 году ФРС США несколько раз повысила ставки, и вслед за ними начали расти доходности казначейских облигаций. Многие участники рынка приняли это движение за слом долгосрочного тренда снижения доходностей и убедились в том, что ставки через несколько лет будут значительно выше. Удивительно, но прошел год, и они убедились в обратном.

#анализируем #макроэкономика

В 2018 году ФРС США несколько раз повысила ставки, и вслед за ними начали расти доходности казначейских облигаций. Многие участники рынка приняли это движение за слом долгосрочного тренда снижения доходностей и убедились в том, что ставки через несколько лет будут значительно выше. Удивительно, но прошел год, и они убедились в обратном.

#анализируем #макроэкономика

{kind=link}

#консультируем #кейсклиента

Еврооблигация Alfa Bank 2019

Одна из самых популярных российских еврооблигаций через месяц будет погашена по номиналу и принесет своим первым обладателям 63% в долларах. Давайте извлечем пользу из опыта владения этой бумагой.

Читать статью в Яндекс.Дзене

Еврооблигация Alfa Bank 2019

Одна из самых популярных российских еврооблигаций через месяц будет погашена по номиналу и принесет своим первым обладателям 63% в долларах. Давайте извлечем пользу из опыта владения этой бумагой.

Читать статью в Яндекс.Дзене

{kind=link}