💸Почему я скептичен к IPO СПб биржи

Спб биржа - ведущий организатор торгов акциями иностранных компаний в России. Компания на этой неделе планирует разместить в ходе IPO 12,5% капитала и привлечь около $150 млн при оценке в $1,2-1,3 млрд. Какие сильные и слабые стороны нужно учитывать при оценке биржи?

1. Спб биржа это история отличного роста. Три года назад фондовый рынок существовал для узкой аудитории, а количество активных клиентов не превышало 200 тысяч человек.

Благодаря пандемии, росту рынков и агрессивному маркетингу от брокеров (в первую очередь от Тинькофф) за последние 1,5 года произошел настоящий прорыв. Количество счетов клиентов с начала 2020 года в России увеличилось почти в 3 раза до 14,8 млн. Число активных клиентов на Спб бирже выросло в 7 раз до 1,4 млн.

2. С ростом торговой активности увеличились доходы Спб биржи. Компания получает менее 0,002% от каждой сделки, но при среднем обороте в $1,2 млрд в день выручка выглядит солидной. За весь 2019 год доходы составили ₽0,5 млрд. Только за первое полугодие 2021 года показатель превысил ₽3 млрд.

Компания показывает великолепную рентабельность с маржой чистой прибыли на уровне 40%.

Спб биржа - компания роста с великолепной эффективностью. Вроде бы как раз то, что мы ищем для активной стратегии Bastion. Но не стоит торопиться.

3. Рост доходов в будущем будет значительно ниже. Последние 1,5 года были исключительным периодом для бирж и брокеров. Из-за сверхмягкой денежной политики в США и роста цен акций на рынок пришло много новых людей в поисках легких денег.

В ближайшие годы в ответ на ускорение инфляции ФРС начнет ужесточение денежной политики и повышение ставок. Это ограничит рост рынков и, вероятно, приведет к коррекции и периоду низкой волатильности. Интерес граждан к инвестиционным продуктам снизится, что негативно скажется на доходах биржи.

В меморандуме Спб биржи со ссылкой на РБК прогнозируется, что число биржевых счетов в РФ к 2025 году вырастет в 3 раза до 48 млн. Я полагаю, что хорошо, если количество активных клиентов сохранится хотя бы на текущем уровне.

4. Торговая активность в последние месяцы начала падать. В документах СПб биржи отмечается, что в сентябре среднедневной оборот был минимальным за последний год.

Стоит учитывать сверхспекулятивный характер торгов. На бирже торгуется более 1600 акций, но почти четверть оборота во втором квартале принесли акции всего двух из них - Tesla и Virgin Galactic.

Спекулянты хороши для показателей компании здесь и сейчас. Они приносят бирже и брокеру много комиссий и прибыли. Но срок жизни активных трейдеров редко превышает 1-2 года.

5. Оценка биржи снизилась в последние месяцы. В конце сентября Ъ писал, что менеджмент рассчитывал на стоимость $1,8–2,5 млрд. Сейчас компанию готовы оценить всего за $1,2-1,3 млрд. Почему оценка упала почти в два раза?

Во-первых, как уже было сказано, торговая активность начала снижаться. Скорее всего, в следующем году мы увидим более слабые результаты. Во-вторых, сорвалось IPO на бирже Nasdaq. В сентябре аудитор не выдал бирже документ о том, что информация в проспекте не вызывает вопросов.

По словам источников Forbes, аудитора насторожили риски того, что ценные бумаги биржи хранятся в кипрском филиале «Фридом Финанс».

🔎 Если смотреть на историческую прибыльность и рост доходов Спб биржи, то может показаться, что $1,3 млрд это отличная цена. По ожидаемой прибыли 2021 года P/E будет на уровне 30x. При удвоении доходов каждый год оценка была бы очень дешевой.

Но, по моему мнению, в ближайшие годы у биржи не будет роста выручки, а возможно даже случится откат из-за снижения притока новых инвесторов и "вымирания" активных трейдеров волны-2020.

В базовой модели оценки прогнозирую откат по выручке до 2023 года и дальнейший долгосрочный рост на уровне около 14% в год. Маржа чистой прибыли составит около 40%. Целевой P/E 2025 = 46x.

С учетом дисконтирования текущая оценка капитализации в $1,1 млрд (на 15% ниже ожидаемой цены IPO) отражает скептичный взгляд относительно среднесрочных результатов роста.

Что думаете о перспективах Спб биржи?

Спб биржа - ведущий организатор торгов акциями иностранных компаний в России. Компания на этой неделе планирует разместить в ходе IPO 12,5% капитала и привлечь около $150 млн при оценке в $1,2-1,3 млрд. Какие сильные и слабые стороны нужно учитывать при оценке биржи?

1. Спб биржа это история отличного роста. Три года назад фондовый рынок существовал для узкой аудитории, а количество активных клиентов не превышало 200 тысяч человек.

Благодаря пандемии, росту рынков и агрессивному маркетингу от брокеров (в первую очередь от Тинькофф) за последние 1,5 года произошел настоящий прорыв. Количество счетов клиентов с начала 2020 года в России увеличилось почти в 3 раза до 14,8 млн. Число активных клиентов на Спб бирже выросло в 7 раз до 1,4 млн.

2. С ростом торговой активности увеличились доходы Спб биржи. Компания получает менее 0,002% от каждой сделки, но при среднем обороте в $1,2 млрд в день выручка выглядит солидной. За весь 2019 год доходы составили ₽0,5 млрд. Только за первое полугодие 2021 года показатель превысил ₽3 млрд.

Компания показывает великолепную рентабельность с маржой чистой прибыли на уровне 40%.

Спб биржа - компания роста с великолепной эффективностью. Вроде бы как раз то, что мы ищем для активной стратегии Bastion. Но не стоит торопиться.

3. Рост доходов в будущем будет значительно ниже. Последние 1,5 года были исключительным периодом для бирж и брокеров. Из-за сверхмягкой денежной политики в США и роста цен акций на рынок пришло много новых людей в поисках легких денег.

В ближайшие годы в ответ на ускорение инфляции ФРС начнет ужесточение денежной политики и повышение ставок. Это ограничит рост рынков и, вероятно, приведет к коррекции и периоду низкой волатильности. Интерес граждан к инвестиционным продуктам снизится, что негативно скажется на доходах биржи.

В меморандуме Спб биржи со ссылкой на РБК прогнозируется, что число биржевых счетов в РФ к 2025 году вырастет в 3 раза до 48 млн. Я полагаю, что хорошо, если количество активных клиентов сохранится хотя бы на текущем уровне.

4. Торговая активность в последние месяцы начала падать. В документах СПб биржи отмечается, что в сентябре среднедневной оборот был минимальным за последний год.

Стоит учитывать сверхспекулятивный характер торгов. На бирже торгуется более 1600 акций, но почти четверть оборота во втором квартале принесли акции всего двух из них - Tesla и Virgin Galactic.

Спекулянты хороши для показателей компании здесь и сейчас. Они приносят бирже и брокеру много комиссий и прибыли. Но срок жизни активных трейдеров редко превышает 1-2 года.

5. Оценка биржи снизилась в последние месяцы. В конце сентября Ъ писал, что менеджмент рассчитывал на стоимость $1,8–2,5 млрд. Сейчас компанию готовы оценить всего за $1,2-1,3 млрд. Почему оценка упала почти в два раза?

Во-первых, как уже было сказано, торговая активность начала снижаться. Скорее всего, в следующем году мы увидим более слабые результаты. Во-вторых, сорвалось IPO на бирже Nasdaq. В сентябре аудитор не выдал бирже документ о том, что информация в проспекте не вызывает вопросов.

По словам источников Forbes, аудитора насторожили риски того, что ценные бумаги биржи хранятся в кипрском филиале «Фридом Финанс».

🔎 Если смотреть на историческую прибыльность и рост доходов Спб биржи, то может показаться, что $1,3 млрд это отличная цена. По ожидаемой прибыли 2021 года P/E будет на уровне 30x. При удвоении доходов каждый год оценка была бы очень дешевой.

Но, по моему мнению, в ближайшие годы у биржи не будет роста выручки, а возможно даже случится откат из-за снижения притока новых инвесторов и "вымирания" активных трейдеров волны-2020.

В базовой модели оценки прогнозирую откат по выручке до 2023 года и дальнейший долгосрочный рост на уровне около 14% в год. Маржа чистой прибыли составит около 40%. Целевой P/E 2025 = 46x.

С учетом дисконтирования текущая оценка капитализации в $1,1 млрд (на 15% ниже ожидаемой цены IPO) отражает скептичный взгляд относительно среднесрочных результатов роста.

Что думаете о перспективах Спб биржи?

{kind=link}

👍1

🦃Почему растут цены на индейку?

Теперь и в США знают, что такое инфляция. По официальным данным рост цен в октябре ускорился до рекордного за 30 лет уровня в 6,2%. Для многих продуктовых товаров показатель еще выше. Bank of America в обзоре отмечает, что за праздничную индейку ко Дню Благодарения в этом году придется заплатить почти на четверть больше, чем год назад.

🔸Причины инфляции на индейку схожи с факторами роста цен на другие товары. Когда пандемия охватила страну в марте 2020 года, многие предприятия остановили деятельность, уволили сотрудников и сократили свои мощности по производству мяса.

Вернуть работников оказалось не так просто. Стимулирующие выплаты от правительства, финансируемые с помощью ФРС, привели к потере мотивации возвращаться на сложную работу. Крупнейший производитель индейки в США Butterball называет недостаток рабочей силы главной причиной дефицита на рынке.

🔸Спрос на индейку остается хорошим. Во-первых, у людей есть деньги благодаря стимулам, которые раздает правительство. Во-вторых, американцы все еще много сидят дома и мало путешествуют. Перед Днем Благодарения это увеличивает спрос на индейку небольших размеров, которая сейчас находятся в наибольшем дефиците.

🔸Крупнейшие производители индейки в США являются частными компаниями, поэтому инвестировать в них не получится. Сегмент выпуска мяса индейки есть у Tyson Foods #TSN. Однако он небольшой и занимает всего несколько процентов в выручке. Впрочем, компания также выигрывает от инфляции на других рынках - говядины и свинины. В последнем квартальном отчете компания показала рост выручки на четверть и прибыли в 1,5 раза. Второй производитель индейки в США Jennie-O принадлежит торгуемой Hormel Foods #HRL, но в общем бизнесе доля невелика.

🔸В России второе место по производству индюшатины занимает группа "Черкизово". Принадлежащая ей "Тамбовская индейка" в прошлом году нарастила выпуск продукции на четверть - с 39 тыс. до 49 тыс. тонн. Ожидаемо, что российские цены на индейку растут вслед за мировыми. В последнем операционном отчете по итогам 3 квартала Черкизово #GCHE сообщила о росте цены на 27% в годовом выражении.

Теперь и в США знают, что такое инфляция. По официальным данным рост цен в октябре ускорился до рекордного за 30 лет уровня в 6,2%. Для многих продуктовых товаров показатель еще выше. Bank of America в обзоре отмечает, что за праздничную индейку ко Дню Благодарения в этом году придется заплатить почти на четверть больше, чем год назад.

🔸Причины инфляции на индейку схожи с факторами роста цен на другие товары. Когда пандемия охватила страну в марте 2020 года, многие предприятия остановили деятельность, уволили сотрудников и сократили свои мощности по производству мяса.

Вернуть работников оказалось не так просто. Стимулирующие выплаты от правительства, финансируемые с помощью ФРС, привели к потере мотивации возвращаться на сложную работу. Крупнейший производитель индейки в США Butterball называет недостаток рабочей силы главной причиной дефицита на рынке.

🔸Спрос на индейку остается хорошим. Во-первых, у людей есть деньги благодаря стимулам, которые раздает правительство. Во-вторых, американцы все еще много сидят дома и мало путешествуют. Перед Днем Благодарения это увеличивает спрос на индейку небольших размеров, которая сейчас находятся в наибольшем дефиците.

🔸Крупнейшие производители индейки в США являются частными компаниями, поэтому инвестировать в них не получится. Сегмент выпуска мяса индейки есть у Tyson Foods #TSN. Однако он небольшой и занимает всего несколько процентов в выручке. Впрочем, компания также выигрывает от инфляции на других рынках - говядины и свинины. В последнем квартальном отчете компания показала рост выручки на четверть и прибыли в 1,5 раза. Второй производитель индейки в США Jennie-O принадлежит торгуемой Hormel Foods #HRL, но в общем бизнесе доля невелика.

🔸В России второе место по производству индюшатины занимает группа "Черкизово". Принадлежащая ей "Тамбовская индейка" в прошлом году нарастила выпуск продукции на четверть - с 39 тыс. до 49 тыс. тонн. Ожидаемо, что российские цены на индейку растут вслед за мировыми. В последнем операционном отчете по итогам 3 квартала Черкизово #GCHE сообщила о росте цены на 27% в годовом выражении.

{kind=link}

💊Pfizer - все еще хорошая идея для дивидендного портфеля?

Pfizer (#PFE) заявила, что ее новое лекарство от COVID-19 снижает риск госпитализации на 89%. Компания планирует получить разрешение на экстренное использование препарата паксловид и в следующем году продать 50 млн курсов.

За последний месяц акции Pfizer прибавили 20% и близки к обновлению исторических максимумов. Как повлияют продажи нового препарата на дивидендный профиль компании?

1. Судя по всему, паксловид будет самым эффективным лекарством от коронавируса. Из 389 пациентов, получавших препарат, госпитализированы были только трое (0,8%), ни один не умер. Из 385 пациентов, получавших плацебо, госпитализировано было 27 (7%), умерло 7 человек.

Результаты оказались гораздо лучше, чем у лекарства Merck, которое сокращало риск госпитализации лишь в два раза.

2. Данные исследований позволяют рассчитывать на то, что лекарство станет бестселлером. Администрация Байдена собирается закупить 10 миллионов курсов препарата для США. Контракт рассчитан на сумму более $5 млрд. То есть цена одного курса превышает $500.

Согласно ожиданиям менеджмента, в следующем году 150 млн человек заразится коронавирусом. Компания готова поставить 50 млн курсов паксловида.

Если бы каждый из них стоил $500, то Pfizer мог бы рассчитывать на $25 млрд дополнительных доходов. Однако ценообразование для препарата будет многоуровневым. Для богатых стран ценник окажется высоким, а для стран с низким уровнем доходов стоимость лишь покроет издержки и прибыли не принесет. Поэтому в базовом сценарии дополнительный эффект от паксловида на выручку можно оценить на уровне $10 млрд в год.

3. Благодаря коронавирусу выручка Pfizer вырастет почти в два раза. В 2020 году доходы компании составили $42 млрд. В этому году выручка от продажи вакцин достигнет $36 млрд, в следующем - $29 млрд. Еще $10 млрд может дать антивирусный препарат.

Прибыль компании с $7 млрд в 2020 году увеличится до уровня в $20-25 млрд в ближайшие годы.

Pfizer сейчас оценена всего в 12 прибылей 2021 года, что заметно дешевле других крупных фармкомпаний - Johnson & Johnson или Eli Lilly. Относительно рынка оценка предполагает почти 50%-й дисконт.

🔎Сверхдоходы от пандемии укрепляют высокий дивидендный рейтинг Pfizer. Сейчас компания платит около $9 млрд дивидендов в год с текущей доходностью на уровне 3,1%.

По итогам III квартала на счетах компании скопилось $22 млрд, то есть почти в 2 раза больше уровня годовых дивидендов. Это делает выплаты акционерам супернадежными.

Дополнительный кэш, полученный во время пандемии, можно пустить на выкуп акций, повышение дивидендов и разработку новых препаратов.

Рынок увлечен производителями электромобилей без выручки и похоже недооценивает потенциал таких компаний как Pfizer. Акции фармацевтического гиганта в условиях перегретого рынка могут быть хорошим защитным активом, который подходит для долгосрочного дивидендного портфеля.

Что думаете о перспективах Pfizer?

Pfizer (#PFE) заявила, что ее новое лекарство от COVID-19 снижает риск госпитализации на 89%. Компания планирует получить разрешение на экстренное использование препарата паксловид и в следующем году продать 50 млн курсов.

За последний месяц акции Pfizer прибавили 20% и близки к обновлению исторических максимумов. Как повлияют продажи нового препарата на дивидендный профиль компании?

1. Судя по всему, паксловид будет самым эффективным лекарством от коронавируса. Из 389 пациентов, получавших препарат, госпитализированы были только трое (0,8%), ни один не умер. Из 385 пациентов, получавших плацебо, госпитализировано было 27 (7%), умерло 7 человек.

Результаты оказались гораздо лучше, чем у лекарства Merck, которое сокращало риск госпитализации лишь в два раза.

2. Данные исследований позволяют рассчитывать на то, что лекарство станет бестселлером. Администрация Байдена собирается закупить 10 миллионов курсов препарата для США. Контракт рассчитан на сумму более $5 млрд. То есть цена одного курса превышает $500.

Согласно ожиданиям менеджмента, в следующем году 150 млн человек заразится коронавирусом. Компания готова поставить 50 млн курсов паксловида.

Если бы каждый из них стоил $500, то Pfizer мог бы рассчитывать на $25 млрд дополнительных доходов. Однако ценообразование для препарата будет многоуровневым. Для богатых стран ценник окажется высоким, а для стран с низким уровнем доходов стоимость лишь покроет издержки и прибыли не принесет. Поэтому в базовом сценарии дополнительный эффект от паксловида на выручку можно оценить на уровне $10 млрд в год.

3. Благодаря коронавирусу выручка Pfizer вырастет почти в два раза. В 2020 году доходы компании составили $42 млрд. В этому году выручка от продажи вакцин достигнет $36 млрд, в следующем - $29 млрд. Еще $10 млрд может дать антивирусный препарат.

Прибыль компании с $7 млрд в 2020 году увеличится до уровня в $20-25 млрд в ближайшие годы.

Pfizer сейчас оценена всего в 12 прибылей 2021 года, что заметно дешевле других крупных фармкомпаний - Johnson & Johnson или Eli Lilly. Относительно рынка оценка предполагает почти 50%-й дисконт.

🔎Сверхдоходы от пандемии укрепляют высокий дивидендный рейтинг Pfizer. Сейчас компания платит около $9 млрд дивидендов в год с текущей доходностью на уровне 3,1%.

По итогам III квартала на счетах компании скопилось $22 млрд, то есть почти в 2 раза больше уровня годовых дивидендов. Это делает выплаты акционерам супернадежными.

Дополнительный кэш, полученный во время пандемии, можно пустить на выкуп акций, повышение дивидендов и разработку новых препаратов.

Рынок увлечен производителями электромобилей без выручки и похоже недооценивает потенциал таких компаний как Pfizer. Акции фармацевтического гиганта в условиях перегретого рынка могут быть хорошим защитным активом, который подходит для долгосрочного дивидендного портфеля.

Что думаете о перспективах Pfizer?

{kind=link}

Rivian после выхода на IPO стала 3-й автокомпанией мира по капитализации, обогнав Volkswagen

Volkswagen - крупнейший автопроизводитель мира получил 9,7 млрд евро прибыли за последний год, продав 9,3 млн машин. Rivian существует с 2009 года и пока не имеет выручки. Зато у компании есть заказ на 100 000 электрогрузовиков от Amazon, которые планируется выполнить до 2030 года.

Так выглядит креативное разрушение? Скорее это то, что происходит, когда фондовый рынок перестает быть инструментом для инвестирования в компании с целью получения регулярной прибыли. Вместо этого, он становится подобием букмекерской конторы и онлайн-игры. Акции больше не связаны с фундаментальными принципами, а служат попыткой быстрого заработка на краткосрочных тенденциях и моде.

Когда фундаментальные факторы для нас становятся неважны, мы снова покупаем и продаем тюльпаны, только теперь в форме ривианов и люсидов.

Volkswagen - крупнейший автопроизводитель мира получил 9,7 млрд евро прибыли за последний год, продав 9,3 млн машин. Rivian существует с 2009 года и пока не имеет выручки. Зато у компании есть заказ на 100 000 электрогрузовиков от Amazon, которые планируется выполнить до 2030 года.

Так выглядит креативное разрушение? Скорее это то, что происходит, когда фондовый рынок перестает быть инструментом для инвестирования в компании с целью получения регулярной прибыли. Вместо этого, он становится подобием букмекерской конторы и онлайн-игры. Акции больше не связаны с фундаментальными принципами, а служат попыткой быстрого заработка на краткосрочных тенденциях и моде.

Когда фундаментальные факторы для нас становятся неважны, мы снова покупаем и продаем тюльпаны, только теперь в форме ривианов и люсидов.

🔎Активный портфель: Акции РФ. Обновление #8

Активный портфель создан под идею покупки растущих, эффективных компаний, текущие мультипликаторы оценки которых не так важны, как в дивидендной стратегии.

В стратегии представлены активные рейтинги по более чем 100 компаниям российского рынка и проанализированы самые интересные из них. Обзор можно считать не просто портфельной ребалансировкой, а гидом по оценке российского рынка.

🔬🏰 Большое исследование для читателей Bastion Club:

Активный портфель: акции РФ. Обновление #8

#BastionClub

Активный портфель создан под идею покупки растущих, эффективных компаний, текущие мультипликаторы оценки которых не так важны, как в дивидендной стратегии.

В стратегии представлены активные рейтинги по более чем 100 компаниям российского рынка и проанализированы самые интересные из них. Обзор можно считать не просто портфельной ребалансировкой, а гидом по оценке российского рынка.

🔬🏰 Большое исследование для читателей Bastion Club:

Активный портфель: акции РФ. Обновление #8

#BastionClub

{kind=link}

☎️Ростелеком впервые за несколько лет повысит дивиденды. А откуда деньги?

Ростелеком может увеличить дивиденды по итогам 2021 года с 5 до 6 рублей на акцию, заявил президент компании Михаил Осеевский. Ожидаемая дивидендная доходность по обыкновенным акциям в этом случае составит 6,5%. В рамках утвержденной стратегии до 2025 года дивидендные выплаты могут удвоиться.

Для компании, которая несколько лет не увеличивала выплаты акционерам, это выглядит хорошим сигналом. Так ли это? Наблюдения по Ростелекому:

1. После покупки контроля в Tele2 Ростелеком значительно изменился. Раньше это был стагнирующий бизнес, где снижение выручки от услуг стационарной телефонной связи компенсировалось небольшим ростом доходов от предоставления доступа в интернет и телевидения. C 2013 по 2019 годы общие доходы компании росли низким темпом менее 1% в год.

В 2019 году Ростелеком заплатил почти 140 млрд рублей кэшем и своими акциями, чтобы получить 100% владения мобильным оператором Tele2.

После консолидации Tele2 сегмент мобильной связи составляет 35% выручки и является главным в отчетности компании. Доходы от него растут на 10-15% в год.

2. У Ростелекома также есть перспективный сегмент "цифровые сервисы". Его доходы в прошлом году выросли в 1,6 раза за счет реализации государственных программ "умный город" и "электронное правительство", а также создания Центров обработки данных. Доля сегмента в выручке составляет около 14%, через 5 лет она вырастет до 25%.

Ростелеком представляет сочетание быстро и медленно растущих направлений, которое дает некий конгломерат с потенциалом роста выручки на 4-5% в год. Относительно рынка это немного, но показатель выше, чем у других представителей телеком-сектора - МТС, Мегафон и Вымпелком.

3. Несмотря на изменения в бизнесе, Ростелеком остается низкоэффективной компанией с большим долгом и слабым свободным денежным потоком.

▫️Чистый долг/EBITDA: 2,9x, выше среднего для рынка

▫️Маржа чистой прибыли: 4,7%, ниже среднего для рынка

▫️В этом году Ростелеком в абсолютном выражении заплатил 18 млрд руб дивидендов. За 9 месяцев 2021 года свободный денежный поток составил 2 млрд руб. Для выплат акционерам компании потребовалось продать активы на 8 млрд руб и выпустить облигации на 15 млрд руб.

Как и в предыдущие годы, дивиденды компании превышают реально заработанный кэш, что служит негативным сигналом для инвесторов.

4. Некоторые аналитики обращают внимание на хорошую прибыль Ростелекома. За 9 месяцев 2021 года она составила 30 млрд рублей. Почему свободный денежный поток значительно ниже прибыли?

Судя по отчетности, у компании в этом году на 25 млрд руб выросла дебиторская задолженность. То есть клиенты Ростелекома получили товары и услуги, но пока не расплатились по ним.

Возможно в дальнейшем Ростелекому удастся получить эти деньги, но пока дефицит кэша следует записать в риски для дивидендного профиля компании.

🔎 Несмотря на декларируемый рост дивидендов, у Ростелкома низкий рейтинг по дивидендной стратегии. На него влияет высокая долговая нагрузка и дефицит свободного денежного потока. Добавлять в портфель стоит только в расчете на значительные изменения в качестве и эффективности бизнеса в течение следующих лет. Пока уверенности в этом нет.

#RTKM #DivRus

Ростелеком может увеличить дивиденды по итогам 2021 года с 5 до 6 рублей на акцию, заявил президент компании Михаил Осеевский. Ожидаемая дивидендная доходность по обыкновенным акциям в этом случае составит 6,5%. В рамках утвержденной стратегии до 2025 года дивидендные выплаты могут удвоиться.

Для компании, которая несколько лет не увеличивала выплаты акционерам, это выглядит хорошим сигналом. Так ли это? Наблюдения по Ростелекому:

1. После покупки контроля в Tele2 Ростелеком значительно изменился. Раньше это был стагнирующий бизнес, где снижение выручки от услуг стационарной телефонной связи компенсировалось небольшим ростом доходов от предоставления доступа в интернет и телевидения. C 2013 по 2019 годы общие доходы компании росли низким темпом менее 1% в год.

В 2019 году Ростелеком заплатил почти 140 млрд рублей кэшем и своими акциями, чтобы получить 100% владения мобильным оператором Tele2.

После консолидации Tele2 сегмент мобильной связи составляет 35% выручки и является главным в отчетности компании. Доходы от него растут на 10-15% в год.

2. У Ростелекома также есть перспективный сегмент "цифровые сервисы". Его доходы в прошлом году выросли в 1,6 раза за счет реализации государственных программ "умный город" и "электронное правительство", а также создания Центров обработки данных. Доля сегмента в выручке составляет около 14%, через 5 лет она вырастет до 25%.

Ростелеком представляет сочетание быстро и медленно растущих направлений, которое дает некий конгломерат с потенциалом роста выручки на 4-5% в год. Относительно рынка это немного, но показатель выше, чем у других представителей телеком-сектора - МТС, Мегафон и Вымпелком.

3. Несмотря на изменения в бизнесе, Ростелеком остается низкоэффективной компанией с большим долгом и слабым свободным денежным потоком.

▫️Чистый долг/EBITDA: 2,9x, выше среднего для рынка

▫️Маржа чистой прибыли: 4,7%, ниже среднего для рынка

▫️В этом году Ростелеком в абсолютном выражении заплатил 18 млрд руб дивидендов. За 9 месяцев 2021 года свободный денежный поток составил 2 млрд руб. Для выплат акционерам компании потребовалось продать активы на 8 млрд руб и выпустить облигации на 15 млрд руб.

Как и в предыдущие годы, дивиденды компании превышают реально заработанный кэш, что служит негативным сигналом для инвесторов.

4. Некоторые аналитики обращают внимание на хорошую прибыль Ростелекома. За 9 месяцев 2021 года она составила 30 млрд рублей. Почему свободный денежный поток значительно ниже прибыли?

Судя по отчетности, у компании в этом году на 25 млрд руб выросла дебиторская задолженность. То есть клиенты Ростелекома получили товары и услуги, но пока не расплатились по ним.

Возможно в дальнейшем Ростелекому удастся получить эти деньги, но пока дефицит кэша следует записать в риски для дивидендного профиля компании.

🔎 Несмотря на декларируемый рост дивидендов, у Ростелкома низкий рейтинг по дивидендной стратегии. На него влияет высокая долговая нагрузка и дефицит свободного денежного потока. Добавлять в портфель стоит только в расчете на значительные изменения в качестве и эффективности бизнеса в течение следующих лет. Пока уверенности в этом нет.

#RTKM #DivRus

{kind=link}

📰📉📈Главные тренды на рынке акций США

💻NVIDIA #NVDA, +43% за месяц

Производитель чипов показал еще один квартал рекордных продаж на фоне повышенного спроса на видеоигры и центры обработки данных. Выручка за год выросла на 50%, превзойдя ожидания. В обзоре Goldman Sachs прогнозируется, что только от продаж чипов для дата-центров доходы NVIDIA в 2024 году составят $17 млрд, что больше всей выручки за прошлый год. А ведь кроме этого есть еще растущие сегменты производства игровых видеокарт, автомобильной электроники и профессиональной визуализации.

📱Qualcomm #QCOM, +41% за месяц

Модемы Qualcomm позволили Apple с большим успехом продать свои первые iPhone с поддержкой 5G. Бизнес Apple в свою очередь дал сильный толчок продажам Qualcomm. На звонке с аналитиками менеджмент Qualcomm заверил, что компания способна продолжить увеличивать выручку темпом более 10% в год, а также держит курс на снижение зависимости от Apple. Рынок воспринял информацию с оптимизмом.

🏬 Home Depot #HD, +13% за месяц

Люди продолжают активно вкладывать в улучшение жилищных условий. Спрос на товары для дома, бытовую технику и напольные покрытия остается высоким. Общие продажи Home Depot в последнем квартале выросли на 9,8% в годовом выражении. Показатель на треть выше уровня доковидного 2019 года. Акции Home Depot одни из лучших в секторе.

📡Verizon #VZ, -4% за месяц

Американские телекомы продолжают выглядеть хуже рынка. Инвесторы ждут больших инвестиций в развитие 5G-инфраструктуры, которые вряд ли окупятся в ближайшие годы. Акции Verizon обновляют минимумы за год.

💵Paypal #PYPL, -22% за месяц

Акции платежного сервиса худшие среди компаний США крупнейшей капитализации по доходности за последний месяц. В начале ноября Paypal заявила, что снижает прогноз объемов онлайн-платежей и доходов в четвертом квартале. Также инвесторов могла смутить новость о возможной покупке соцсети Pintrest за сумму более чем в $40 млрд.

Табличка сделана с помощью Google Sheets

💻NVIDIA #NVDA, +43% за месяц

Производитель чипов показал еще один квартал рекордных продаж на фоне повышенного спроса на видеоигры и центры обработки данных. Выручка за год выросла на 50%, превзойдя ожидания. В обзоре Goldman Sachs прогнозируется, что только от продаж чипов для дата-центров доходы NVIDIA в 2024 году составят $17 млрд, что больше всей выручки за прошлый год. А ведь кроме этого есть еще растущие сегменты производства игровых видеокарт, автомобильной электроники и профессиональной визуализации.

📱Qualcomm #QCOM, +41% за месяц

Модемы Qualcomm позволили Apple с большим успехом продать свои первые iPhone с поддержкой 5G. Бизнес Apple в свою очередь дал сильный толчок продажам Qualcomm. На звонке с аналитиками менеджмент Qualcomm заверил, что компания способна продолжить увеличивать выручку темпом более 10% в год, а также держит курс на снижение зависимости от Apple. Рынок воспринял информацию с оптимизмом.

🏬 Home Depot #HD, +13% за месяц

Люди продолжают активно вкладывать в улучшение жилищных условий. Спрос на товары для дома, бытовую технику и напольные покрытия остается высоким. Общие продажи Home Depot в последнем квартале выросли на 9,8% в годовом выражении. Показатель на треть выше уровня доковидного 2019 года. Акции Home Depot одни из лучших в секторе.

📡Verizon #VZ, -4% за месяц

Американские телекомы продолжают выглядеть хуже рынка. Инвесторы ждут больших инвестиций в развитие 5G-инфраструктуры, которые вряд ли окупятся в ближайшие годы. Акции Verizon обновляют минимумы за год.

💵Paypal #PYPL, -22% за месяц

Акции платежного сервиса худшие среди компаний США крупнейшей капитализации по доходности за последний месяц. В начале ноября Paypal заявила, что снижает прогноз объемов онлайн-платежей и доходов в четвертом квартале. Также инвесторов могла смутить новость о возможной покупке соцсети Pintrest за сумму более чем в $40 млрд.

Табличка сделана с помощью Google Sheets

{kind=link}

🤖Teradyne - интересная акция роста в технологическом секторе

Просматривая кандидатов в портфель по активной стратегии, нашел акцию Teradyne #TER с очень высоким рейтингом. Что интересного известно о бизнесе компании?

1. Teradyne занимается созданием продукции для тестирования качества полупроводников. На сегмент приходится около 70% выручки. Крупнейший клиент - Taiwan Semiconductor Manufacturing, который выпускает чипы для Apple. На него приходится 15% доходов Teradyne.

Чем больше сложной электроники требуется людям, тем выше спрос на чипы и, соответственно, тем больше доходы Teradyne от тестирования. В прошлом году выручка компании выросла на 36%. В 2021 году рост замедлится до 18%, но результат все равно можно считать очень хорошим.

В презентациях менеджмент более скромно оценивает долгосрочный потенциал рынка тестирования, ограничиваясь прогнозами роста на 4-8% в год до 2024 года.

2. Скрытый потенциал находится в секторе создания промышленных роботов. Несколько лет назад Teradyne начала постепенную трансформацию и диверсификацию бизнеса.

В 2015 году за $285 млн был куплен датский производитель коллаборативных роботов Universal Robots. "Короботы" представляют относительно небольшие автоматизированные конструкции, которые могут работать совместно с человеком.

В 2018 году за $150 млн приобретен Mobile Industrial Robots производитель мобильных промышленных роботов, которые занимаются перевозкой грузов на заводах.

Рынок промышленных роботов освоен всего на 1-2% и имеет огромный потенциал для долгосрочного роста. Сейчас выручка от сегмента составляет около 11% доходов Terаdyne. Менеджмент ожидает, что доходы от продажи роботов будут расти темпом на 20-35% в год и уже к 2024 году достигнут 20% совокупного показателя.

3. Финансовое состояние Teradyne выглядит сверхнадежным. Инвестиции в покупку новых предприятий финансируются из собственного денежного потока без привлечения кредитов. На счетах есть почти $1,5 млрд кэша, что превышает размер долга.

В презентации компании хорошо показано как компания распоряжается заработанными деньгами. За последние 6 лет свободный денежный поток составил $3,3 млрд. Из них на сделки M&A ушло $629 млн. Остальное было отправлено на выкуп акций ($2,4 млрд) и дивиденды ($0,4 млрд).

4. У Teradyne очень высокие показатели эффективности. ROE на уровне 42% и маржа операционной прибыли в 23% позволяют компании входить в топ-20% наиболее рентабельных бизнесов американского рынка.

5. В отличие от многих других компаний технологического сектора оценка Terydyne выглядит умеренной. Компания стоит 25 прибылей за последний год и 20 ожидаемых прибылей 2024 года. Значения соответствуют среднему уровню для американского рынка акций.

🔎На первый взгляд компания имеет идеальный профиль для активной стратегии. Высокая эффективность и умеренные мультипликаторы сочетаются с перспективами неплохого роста выручки в будущем. Teradyne в шорт-листе кандидатов для портфеля.

К рискам бизнеса можно отнести высокую цикличность отрасли тестирования чипов. За несколькими годами сверхдоходов может последовать период спада результатов, что ведет к высокой волатильности акций.

#USAActive

Просматривая кандидатов в портфель по активной стратегии, нашел акцию Teradyne #TER с очень высоким рейтингом. Что интересного известно о бизнесе компании?

1. Teradyne занимается созданием продукции для тестирования качества полупроводников. На сегмент приходится около 70% выручки. Крупнейший клиент - Taiwan Semiconductor Manufacturing, который выпускает чипы для Apple. На него приходится 15% доходов Teradyne.

Чем больше сложной электроники требуется людям, тем выше спрос на чипы и, соответственно, тем больше доходы Teradyne от тестирования. В прошлом году выручка компании выросла на 36%. В 2021 году рост замедлится до 18%, но результат все равно можно считать очень хорошим.

В презентациях менеджмент более скромно оценивает долгосрочный потенциал рынка тестирования, ограничиваясь прогнозами роста на 4-8% в год до 2024 года.

2. Скрытый потенциал находится в секторе создания промышленных роботов. Несколько лет назад Teradyne начала постепенную трансформацию и диверсификацию бизнеса.

В 2015 году за $285 млн был куплен датский производитель коллаборативных роботов Universal Robots. "Короботы" представляют относительно небольшие автоматизированные конструкции, которые могут работать совместно с человеком.

В 2018 году за $150 млн приобретен Mobile Industrial Robots производитель мобильных промышленных роботов, которые занимаются перевозкой грузов на заводах.

Рынок промышленных роботов освоен всего на 1-2% и имеет огромный потенциал для долгосрочного роста. Сейчас выручка от сегмента составляет около 11% доходов Terаdyne. Менеджмент ожидает, что доходы от продажи роботов будут расти темпом на 20-35% в год и уже к 2024 году достигнут 20% совокупного показателя.

3. Финансовое состояние Teradyne выглядит сверхнадежным. Инвестиции в покупку новых предприятий финансируются из собственного денежного потока без привлечения кредитов. На счетах есть почти $1,5 млрд кэша, что превышает размер долга.

В презентации компании хорошо показано как компания распоряжается заработанными деньгами. За последние 6 лет свободный денежный поток составил $3,3 млрд. Из них на сделки M&A ушло $629 млн. Остальное было отправлено на выкуп акций ($2,4 млрд) и дивиденды ($0,4 млрд).

4. У Teradyne очень высокие показатели эффективности. ROE на уровне 42% и маржа операционной прибыли в 23% позволяют компании входить в топ-20% наиболее рентабельных бизнесов американского рынка.

5. В отличие от многих других компаний технологического сектора оценка Terydyne выглядит умеренной. Компания стоит 25 прибылей за последний год и 20 ожидаемых прибылей 2024 года. Значения соответствуют среднему уровню для американского рынка акций.

🔎На первый взгляд компания имеет идеальный профиль для активной стратегии. Высокая эффективность и умеренные мультипликаторы сочетаются с перспективами неплохого роста выручки в будущем. Teradyne в шорт-листе кандидатов для портфеля.

К рискам бизнеса можно отнести высокую цикличность отрасли тестирования чипов. За несколькими годами сверхдоходов может последовать период спада результатов, что ведет к высокой волатильности акций.

#USAActive

{kind=link}

📱Кто бы мог подумать, что Apple сможет получить от пандемии примерно столько же, сколько Zoom и больше Netflix?

🔹Ни одна компания не была приспособлена к пандемии лучше, чем Zoom. Когда все перешли на работу и обучение из дома, спрос на услуги видеоконференцсвязи резко вырос.

🔹В прошлом финансовом году выручка Zoom выросла в 4 раза. В первые 10 месяцев пандемии акции выросли почти в 6 раз. Но те славные дни остались в прошлом.

🔹"Представьте, что идет война и Lockheed Martin получает множество военных заказов. Когда война пройдет, очевидно, что компании придется сократить масштабы производства. Ценность бизнеса также упадет. Похожую аналогию можно провести с эпохой пандемии и Zoom. Если горизонт 3 года, то вложение выглядит слишком рискованным." - заметка Bastion о компании год назад.

🔹В последнем квартале Zoom увеличила выручку на 35%, что все еще выглядит солидным темпом роста. Но этого недостаточно, чтобы оправдать прошлогодний мультипликатор P/S в 90x. Акции с пиков потеряли уже более 60%. P/S снизился до 16x.

🔹Наш аналитик обратил внимание, что если считать с момента начала пандемии, то доходность акций Apple приближается к доходности акций Zoom. Успех Apple весной 2020 года казался невозможным. Фирменные магазины закрывались, продажи телефонов снижались, у оставшегося без работы населения вроде бы не должно было быть денег на дорогую технику.

🔹Однако важным следствием пандемии стали стимулирующие меры правительства США в виде "вертолетных" денег. В условиях ковидных ограничений население тратило экстра кэш на телефоны и прочую электронику, а также товары для дома и ремонта.

🔹Как результат, среди победителей истории с пандемией находятся не только очевидные на первый взгляд Netflix и Zoom, но также такие компании как Apple и Home Depot. Их акции удвоились в стоимости и продолжают выглядеть лучше рынка даже после снятия карантинных ограничений. Однако причина хорошего моментума в Apple одновременно является и слабой стороной. Где окажутся их акции, когда ФРС и правительство начнут сокращение денежных стимулов - хороший вопрос. Впрочем, это можно сказать почти про любую компанию рынка.

Что бы вы скорее добавили в портфель с горизонтом на 3 года: Zoom или Apple?👇

🔹Ни одна компания не была приспособлена к пандемии лучше, чем Zoom. Когда все перешли на работу и обучение из дома, спрос на услуги видеоконференцсвязи резко вырос.

🔹В прошлом финансовом году выручка Zoom выросла в 4 раза. В первые 10 месяцев пандемии акции выросли почти в 6 раз. Но те славные дни остались в прошлом.

🔹"Представьте, что идет война и Lockheed Martin получает множество военных заказов. Когда война пройдет, очевидно, что компании придется сократить масштабы производства. Ценность бизнеса также упадет. Похожую аналогию можно провести с эпохой пандемии и Zoom. Если горизонт 3 года, то вложение выглядит слишком рискованным." - заметка Bastion о компании год назад.

🔹В последнем квартале Zoom увеличила выручку на 35%, что все еще выглядит солидным темпом роста. Но этого недостаточно, чтобы оправдать прошлогодний мультипликатор P/S в 90x. Акции с пиков потеряли уже более 60%. P/S снизился до 16x.

🔹Наш аналитик обратил внимание, что если считать с момента начала пандемии, то доходность акций Apple приближается к доходности акций Zoom. Успех Apple весной 2020 года казался невозможным. Фирменные магазины закрывались, продажи телефонов снижались, у оставшегося без работы населения вроде бы не должно было быть денег на дорогую технику.

🔹Однако важным следствием пандемии стали стимулирующие меры правительства США в виде "вертолетных" денег. В условиях ковидных ограничений население тратило экстра кэш на телефоны и прочую электронику, а также товары для дома и ремонта.

🔹Как результат, среди победителей истории с пандемией находятся не только очевидные на первый взгляд Netflix и Zoom, но также такие компании как Apple и Home Depot. Их акции удвоились в стоимости и продолжают выглядеть лучше рынка даже после снятия карантинных ограничений. Однако причина хорошего моментума в Apple одновременно является и слабой стороной. Где окажутся их акции, когда ФРС и правительство начнут сокращение денежных стимулов - хороший вопрос. Впрочем, это можно сказать почти про любую компанию рынка.

Что бы вы скорее добавили в портфель с горизонтом на 3 года: Zoom или Apple?👇

{kind=link}

🛢Какие дивиденды ждать от Лукойл?

Второй нефтедобытчик России Лукойл является стабильным участником дивидендных портфелей многих инвесторов. Компания всегда зарабатывала много кэша, имела низкую долговую нагрузку и стабильно платила дивиденды даже в непростые времена. Каких выплат от компании можно ожидать в будущем?

1. Фокус на последнем отчете. Он отличный. Выручка Лукойл в III квартале 2021 года выросла на 78% в годовом выражении. Чистая прибыль утроилась. Свободный денежный поток для расчета дивидендов составил ₽214 млрд.

Компания платит акционерам 100% от свободного денежного потока, поэтому уже можно подсчитать, что инвесторы заработали за III квартал дивиденд на акцию в ₽309 с текущей доходностью в 4,5%.

2. Инвесторов Лукойл ждет двузначная дивидендная доходность в 2022 году. При текущих ценах на нефть компания заработает около ₽700 млрд свободного денежного потока, что позволит заплатить ₽1070 дивидендов на акцию с текущей доходностью под 16%.

3. Если Лукойл решит увеличить инвестиции в следующем году, то дивиденды могут оказаться ниже расчетного уровня. Последние годы программа капитальных затрат компании составляла менее 500 млрд рублей в год.

На конференции с аналитиками менеджмент подтвердил планы увеличить инвестиции до ₽550 млрд на 2022 год без учета расходов на проект Западная Курна-2 в Ираке. Это рекордный уровень за несколько лет.

Помимо роста капзатрат, компания почти наверняка увеличит расходы на сделки M&A. Например, недавно Лукойл подписал соглашение о приобретении у компании Petronas доли 15,5% в газовом проекте Шах-Дениз в азербайджанском секторе Каспийского моря за $2,25 млрд

В июле Лукойл купил долю в размере 50% в проекте Блок 4 на шельфе в Мексике за $435 млн.

Компания продолжит увеличивать присутствие в проектах за пределами России, чтобы диверсифицировать бизнес. Это очень важно для долгосрочной надежности бизнеса, но краткосрочно может привести к более низким дивидендам.

✍️ Даже при росте капзатрат выше прогноза, дивиденды в следующем году окажутся на рекордном за несколько лет уровне. Ожидаемая доходность превысит 10%. Все ключевые параметры дивидендного профиля - низкий долг и сильный свободный денежный поток находятся в отличном состоянии. Акция сохраняет место в портфеле по дивидендной стратегии с высокой долей.

#DivRUS #LKOH

Второй нефтедобытчик России Лукойл является стабильным участником дивидендных портфелей многих инвесторов. Компания всегда зарабатывала много кэша, имела низкую долговую нагрузку и стабильно платила дивиденды даже в непростые времена. Каких выплат от компании можно ожидать в будущем?

1. Фокус на последнем отчете. Он отличный. Выручка Лукойл в III квартале 2021 года выросла на 78% в годовом выражении. Чистая прибыль утроилась. Свободный денежный поток для расчета дивидендов составил ₽214 млрд.

Компания платит акционерам 100% от свободного денежного потока, поэтому уже можно подсчитать, что инвесторы заработали за III квартал дивиденд на акцию в ₽309 с текущей доходностью в 4,5%.

2. Инвесторов Лукойл ждет двузначная дивидендная доходность в 2022 году. При текущих ценах на нефть компания заработает около ₽700 млрд свободного денежного потока, что позволит заплатить ₽1070 дивидендов на акцию с текущей доходностью под 16%.

3. Если Лукойл решит увеличить инвестиции в следующем году, то дивиденды могут оказаться ниже расчетного уровня. Последние годы программа капитальных затрат компании составляла менее 500 млрд рублей в год.

На конференции с аналитиками менеджмент подтвердил планы увеличить инвестиции до ₽550 млрд на 2022 год без учета расходов на проект Западная Курна-2 в Ираке. Это рекордный уровень за несколько лет.

Помимо роста капзатрат, компания почти наверняка увеличит расходы на сделки M&A. Например, недавно Лукойл подписал соглашение о приобретении у компании Petronas доли 15,5% в газовом проекте Шах-Дениз в азербайджанском секторе Каспийского моря за $2,25 млрд

В июле Лукойл купил долю в размере 50% в проекте Блок 4 на шельфе в Мексике за $435 млн.

Компания продолжит увеличивать присутствие в проектах за пределами России, чтобы диверсифицировать бизнес. Это очень важно для долгосрочной надежности бизнеса, но краткосрочно может привести к более низким дивидендам.

✍️ Даже при росте капзатрат выше прогноза, дивиденды в следующем году окажутся на рекордном за несколько лет уровне. Ожидаемая доходность превысит 10%. Все ключевые параметры дивидендного профиля - низкий долг и сильный свободный денежный поток находятся в отличном состоянии. Акция сохраняет место в портфеле по дивидендной стратегии с высокой долей.

#DivRUS #LKOH

{kind=link}

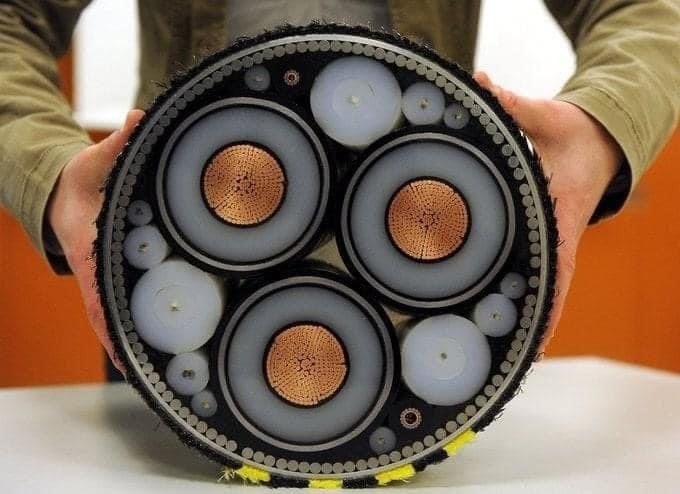

🥉Каждый метр подводного кабеля, который передает энергию с расположенных в море ветряных станций на берег, содержит до 50 кг меди.

Несколько наблюдений по рынку меди:

▫️Медь - главный металл необходимый для выполнения целей по уходу от газа и угля в мировой энергетике. Он хорошо проводит электричество и практически незаменим для инфраструктуры возобновляемых источников энергии.

▫️Goldman Sachs в обзоре пишет, что электромобиль содержит в пять раз больше меди (60-83 кг), чем автомобиль, оснащенный двигателем внутреннего сгорания. Ветряная турбина мощностью 3 мегаватта использует до 4,7 тонны металла.

▫️Большой рост спроса на медь обеспечат подводные кабели, по которым электричество идет с ветряных ферм, расположенных в море на берег. Вес одного метра такого кабеля может превышать 100 кг. Почти половина веса приходится на медь.

▫️В общих расходах на строительство ветряных ферм, расположенных в море, четверть занимает траты на кабель.

▫️Тот же Goldman Sachs пишет, что если мир начнет выполнять программу нулевых выбросов CO2, то ежегодный дефицит предложения на рынке меди составит 8,2 млн тонн. Для сравнения: в прошлом году мировое производство меди составило 23,5 млн тонн.

▫️Предложение меди ограничивает истощение рудников. Это особенно заметно в Чили. Finanial Times пишет, что крупнейшая компания мира по добыче меди чилийская Codelco должна инвестировать $35 млрд до 2030 года, только чтобы держать добычу на стабильном уровне.

▫️А есть ли альтернатива меди? Среди аналитиков есть мнение, что более высокие цены на медь будут стимулировать ее замену на алюминий. Металл имеет более низкую проводимость, чем медь, но намного легче и пока дешевле.

Несколько наблюдений по рынку меди:

▫️Медь - главный металл необходимый для выполнения целей по уходу от газа и угля в мировой энергетике. Он хорошо проводит электричество и практически незаменим для инфраструктуры возобновляемых источников энергии.

▫️Goldman Sachs в обзоре пишет, что электромобиль содержит в пять раз больше меди (60-83 кг), чем автомобиль, оснащенный двигателем внутреннего сгорания. Ветряная турбина мощностью 3 мегаватта использует до 4,7 тонны металла.

▫️Большой рост спроса на медь обеспечат подводные кабели, по которым электричество идет с ветряных ферм, расположенных в море на берег. Вес одного метра такого кабеля может превышать 100 кг. Почти половина веса приходится на медь.

▫️В общих расходах на строительство ветряных ферм, расположенных в море, четверть занимает траты на кабель.

▫️Тот же Goldman Sachs пишет, что если мир начнет выполнять программу нулевых выбросов CO2, то ежегодный дефицит предложения на рынке меди составит 8,2 млн тонн. Для сравнения: в прошлом году мировое производство меди составило 23,5 млн тонн.

▫️Предложение меди ограничивает истощение рудников. Это особенно заметно в Чили. Finanial Times пишет, что крупнейшая компания мира по добыче меди чилийская Codelco должна инвестировать $35 млрд до 2030 года, только чтобы держать добычу на стабильном уровне.

▫️А есть ли альтернатива меди? Среди аналитиков есть мнение, что более высокие цены на медь будут стимулировать ее замену на алюминий. Металл имеет более низкую проводимость, чем медь, но намного легче и пока дешевле.

{kind=link}

👍2

📊Хорошие прогнозы роста прибыли часто предшествуют падению рынка акций

🔹Аналитики с оптимизмом смотрят на рост прибыли компаний S&P500. Согласно консенсусу, долгосрочный рост прибыли в течение 5-10 лет составит 19% годовых. Еще никогда в истории ожидания увеличения доходов компаний не были такими высокими.

🔹Еще более оптимистично оценены крупные компании. Ожидается, что к 2023 году прибыль на акцию 10 крупнейших акций индекса Nasdaq вырастет в среднем на 30%.

🔹Bank of America в аналитической записке отмечает, что прогнозы редко совпадают с реальностью. История показывает, хорошие прогнозы роста часто сопровождаются коррекциями рынка. В преддверии лопнувшего пузыря доткомов и финансового кризиса 2008 года аналитики были уверенны в светлом будущем.

☝️Судя по этому графику, если аналитики ждут долгосрочного роста прибыли на уровне менее 9%, вероятность роста рынка максимальная.

🔹Аналитики с оптимизмом смотрят на рост прибыли компаний S&P500. Согласно консенсусу, долгосрочный рост прибыли в течение 5-10 лет составит 19% годовых. Еще никогда в истории ожидания увеличения доходов компаний не были такими высокими.

🔹Еще более оптимистично оценены крупные компании. Ожидается, что к 2023 году прибыль на акцию 10 крупнейших акций индекса Nasdaq вырастет в среднем на 30%.

🔹Bank of America в аналитической записке отмечает, что прогнозы редко совпадают с реальностью. История показывает, хорошие прогнозы роста часто сопровождаются коррекциями рынка. В преддверии лопнувшего пузыря доткомов и финансового кризиса 2008 года аналитики были уверенны в светлом будущем.

☝️Судя по этому графику, если аналитики ждут долгосрочного роста прибыли на уровне менее 9%, вероятность роста рынка максимальная.

Когда-то миф о пике добычи нефти принимался с религиозной приверженностью

В основе высоких цен на нефть в 2000- е годы лежала четко сформулированная система представлений, которая оправдывала их. В своих исследованиях финансовых пузырей и иррационального рыночного поведения профессор Роберт Шиллер выделяет одну ключевую особенность мышления — так называемый миф о «новой эре», представление о начале чего-то нового и совершенно иного, оправдывающего быстрый рост цен на конкретном рынке.

На самом деле миф о «новой эре» является неотъемлемой чертой всех пузырей — на фондовых рынках, рынках недвижимости и многих других рынках, начиная с тюльпаномании в Голландии в начале 1600-х гг. и пузыря Южных морей в начале 1700-х гг. «Формируются взгляды и придумываются истории, которые оправдывают дальнейший рост пузыря, — говорит Шиллер.

В случае нефтяного рынка набор представлений относительно «новой эры», воспринимался финансовым сообществом едва ли не с религиозной приверженностью. Представления больше смахивали на положения катехизиса:

▫️Отныне нефть будет всегда в дефиците (десятилетием ранее говорилось совершенно обратное).

▫️В мире кончается нефть.

▫️Китай будет потреблять всю нефть, до которой только сумеет добраться, и еще сверх того.

▫️Саудовская Аравия вводит мир в заблуждение относительно своих запасов нефти.

▫️Мир достиг максимального уровня добычи, после чего начнется неизбежное ее падение.

Последний пункт — о «нефтяном пике» — был ключевым положением, связывающим все остальное. Теория о том, что добыча достигла максимума, приобретала все больше сторонников, особенно на финансовых рынках, и укрепляла бычьи настроения среди инвесторов и способствовала дальнейшему повышению цен.

На фоне перечисленных причин возникало логичное, абсолютно логичное предположение, что цены будут повышаться и дальше. В конце концов, прогнозы самых известных экспертов предсказывали именно это. Данные, противоречащие этой модели, например анализ одиннадцати сотен нефтяных месторождений, который не выявил «пика» в глобальном масштабе, игнорировались и отбрасывались.

Нефтяная лихорадка, поразившая Кушинг в далеком 1912 г., вновь вернулась в 2008 г. на этот раз в виде глобальной эпидемии, охватившей всю планету. В конце 2007 г. — начале 2008 г. силы, толкавшие вверх цену на нефть, окончательно оторвались от фундаментальных показателей и породили феномен, известный как «гиперрост цен на активы». Или, говоря простым языком, рыночный пузырь.

Тогда самые крупные и искушенные институциональные инвесторы активно вкладывали в сырьевые товары. В феврале 2008 г. пенсионный фонд штата Калифорния CalPERS, крупнейший пенсионный фонд в США, объявил, что отныне он рассматривает сырьевые товары как самостоятельный класс инвестиционных активов и планирует увеличить свои вложения в «товары» в 16 раз.

Град прогнозов продолжался. Один аналитик с Уолл-стрит в 2008 году предсказывал, что в ближайшие два года следует ожидать суперпика цены на нефть на уровне $200.

Даже в ту неделю, когда произошел крах Lehman Brothers, на обложке ведущего делового издания красовался прогноз «$500 за баррель».

-------

📚Отрывок из отличной книги Даниэля Ергина (особенно для длинного перелета) "Ресурсные войны, новые технологии и будущее энергетики"

В ходе нефтяной лихорадки цена на нефть марки Brent выросла с $10 в 1999 году до $147 в июле 2008 году. 3 из 5 самых дорогих компаний мира представляли нефтегазовый сектор: ExxonMobil, PetroChina, Газпром. Уже в декабре 2008 года стоимость барреля упала до $36 и больше не превысила исторический пик.

#БиблиотекаБастион

В основе высоких цен на нефть в 2000- е годы лежала четко сформулированная система представлений, которая оправдывала их. В своих исследованиях финансовых пузырей и иррационального рыночного поведения профессор Роберт Шиллер выделяет одну ключевую особенность мышления — так называемый миф о «новой эре», представление о начале чего-то нового и совершенно иного, оправдывающего быстрый рост цен на конкретном рынке.

На самом деле миф о «новой эре» является неотъемлемой чертой всех пузырей — на фондовых рынках, рынках недвижимости и многих других рынках, начиная с тюльпаномании в Голландии в начале 1600-х гг. и пузыря Южных морей в начале 1700-х гг. «Формируются взгляды и придумываются истории, которые оправдывают дальнейший рост пузыря, — говорит Шиллер.

В случае нефтяного рынка набор представлений относительно «новой эры», воспринимался финансовым сообществом едва ли не с религиозной приверженностью. Представления больше смахивали на положения катехизиса:

▫️Отныне нефть будет всегда в дефиците (десятилетием ранее говорилось совершенно обратное).

▫️В мире кончается нефть.

▫️Китай будет потреблять всю нефть, до которой только сумеет добраться, и еще сверх того.

▫️Саудовская Аравия вводит мир в заблуждение относительно своих запасов нефти.

▫️Мир достиг максимального уровня добычи, после чего начнется неизбежное ее падение.

Последний пункт — о «нефтяном пике» — был ключевым положением, связывающим все остальное. Теория о том, что добыча достигла максимума, приобретала все больше сторонников, особенно на финансовых рынках, и укрепляла бычьи настроения среди инвесторов и способствовала дальнейшему повышению цен.

На фоне перечисленных причин возникало логичное, абсолютно логичное предположение, что цены будут повышаться и дальше. В конце концов, прогнозы самых известных экспертов предсказывали именно это. Данные, противоречащие этой модели, например анализ одиннадцати сотен нефтяных месторождений, который не выявил «пика» в глобальном масштабе, игнорировались и отбрасывались.

Нефтяная лихорадка, поразившая Кушинг в далеком 1912 г., вновь вернулась в 2008 г. на этот раз в виде глобальной эпидемии, охватившей всю планету. В конце 2007 г. — начале 2008 г. силы, толкавшие вверх цену на нефть, окончательно оторвались от фундаментальных показателей и породили феномен, известный как «гиперрост цен на активы». Или, говоря простым языком, рыночный пузырь.

Тогда самые крупные и искушенные институциональные инвесторы активно вкладывали в сырьевые товары. В феврале 2008 г. пенсионный фонд штата Калифорния CalPERS, крупнейший пенсионный фонд в США, объявил, что отныне он рассматривает сырьевые товары как самостоятельный класс инвестиционных активов и планирует увеличить свои вложения в «товары» в 16 раз.

Град прогнозов продолжался. Один аналитик с Уолл-стрит в 2008 году предсказывал, что в ближайшие два года следует ожидать суперпика цены на нефть на уровне $200.

Даже в ту неделю, когда произошел крах Lehman Brothers, на обложке ведущего делового издания красовался прогноз «$500 за баррель».

-------

📚Отрывок из отличной книги Даниэля Ергина (особенно для длинного перелета) "Ресурсные войны, новые технологии и будущее энергетики"

В ходе нефтяной лихорадки цена на нефть марки Brent выросла с $10 в 1999 году до $147 в июле 2008 году. 3 из 5 самых дорогих компаний мира представляли нефтегазовый сектор: ExxonMobil, PetroChina, Газпром. Уже в декабре 2008 года стоимость барреля упала до $36 и больше не превысила исторический пик.

#БиблиотекаБастион

👍1

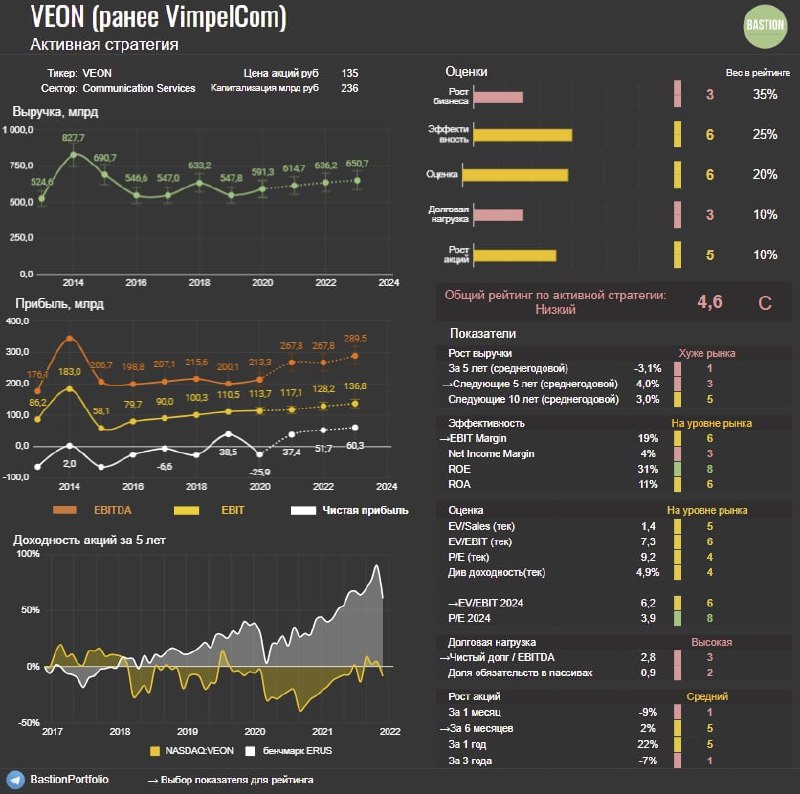

🔎Акции владельца Билайн появились на Мосбирже. Почему это проблемный бизнес?

Московская биржа на прошлой неделе допустила к торгам обыкновенные акции холдинга Veon, владеющего "Вымпелкомом" (бренд Билайн). Телеком зарегистрирован в Нидерландах, а ключевым собственником с долей в 47,9% является LetterOne Михаила Фридмана. Что нужно знать о бизнесе компании и стоит ли в него инвестировать?

1. У Билайн очень слабое положение на российском рынке. Постепенно большая тройка телекомов (МТС, Мегафон, Билайн) превращается в большую четверку за счет увеличения доли Tele2 при поддержке Ростелекома.

От появления нового конкурента бизнес Билайн проигрывает больше всего. За последние 5 лет число абонентов компании в России упало с 60 млн до 50 млн человек. Доля рынка с конца 2000-х годов снизилась с 30% до 20%.

За последний квартал Билайн заработал в России 1 млрд рублей выручки, что ниже показателей пятилетней давности. С поправкой на инфляцию и в долларах доходы компании устойчиво снижаются.

2. Бизнес Veon не ограничивается российским рынком. Половину выручки дают другие страны. Некоторые из них - настоящая инвестиционная экзотика.

Если считать по количеству абонентов, то самым большим рынком для компании окажется Пакистан. В стране зарегистрировано 71 млн активных пользователей крупнейшего оператора связи Pakistan Mobile Communications (торговая марка Jazz), 100% которого принадлежит Veon. В общем объеме выручки пакистанские доходы составляют 17%.

Еще 34 млн клиентов компании находится в Бангладеше. Почти 14 млн находилось в Алжире, однако бизнес в этой стране в этом году был продан.

Среди прочих крупных рынков можно выделить Украину (бренд Киевстар) с 27 млн абонентов и Казахстан с 10 млн.

3. Делая ставку на рынки развивающихся стран и страны третьего мира Veon надеялась выиграть от массового распространения мобильной связи и интернета. Однако для инвесторов такая стратегия развития оказалась плохим решением.

Во-первых, компания сталкивается с проблемами непредсказуемого поведения местных властей. Например, в 2019 году в Пакистане регулятор потребовал заплатить $450 млн за продление лицензий на использование частот, что оказалось гораздо выше ожиданий менеджмента.

Негативный эффект на результаты оказывает падение стоимости местных валют. Пакистанская рупия за последние 5 лет упала на 40% относительно доллара и на 30% относительно рубля. Весь позитив от роста пакистанского рынка в местной валюте в отчетности перекрывается девальвацией. Валюты Украины, Бангладеша и Узбекистана также относятся к категории более рискованных чем рубль, поэтому инвесторов Veon будут ждать регулярные "сюрпризы" от валютных пересчетов.

4. У Veon огромный долг. За вычетом кэша он составляет около ₽600 млрд, что больше, чем у любого другого российского телекома.

Некоторые аналитики надеются, что продажа вышек сотовой связи в России за ₽70 млрд позволит сократить долг и улучшить долговые коэффициенты. Однако нужно учитывать, что, продав актив, компания все равно продолжит пользоваться вышками через механизм долгосрочной аренды. Операция может краткосрочно сократить долг, но приведет к росту ежегодных операционных расходов.

Хотя ожидается, что вышки будут проданы по хорошим мультипликаторам с EV/EBITDA=11x, долгосрочный эффект от операции на бизнес Veon будет незначительным.

5. Veon - типичная ловушка стоимости. Некоторых инвесторов компания привлекала высокой дивидендной доходностью, которая 2018-2019 годы достигала 10%.

Однако история Veon является хорошим примером, когда инвестор должен смотреть не только на дивиденды, но и на то, как развивается бизнес компании.

Слабый рост доходов, низкая прибыльность, огромные долги и пандемия коронавируса в конечном счете заставили Veon отказаться от дивидендов по итогам 2020 года.

📉За последние 5 лет акции Veon на бирже Nasdaq в долларах упали на 51%. В рублях с учетом дивидендов доходность за период составила -10%. За это время российский рынок акций вырос более чем на 60%. На текущий момент не видно за счет каких катализаторов негативный тренд может развернуться.

#VEON

Московская биржа на прошлой неделе допустила к торгам обыкновенные акции холдинга Veon, владеющего "Вымпелкомом" (бренд Билайн). Телеком зарегистрирован в Нидерландах, а ключевым собственником с долей в 47,9% является LetterOne Михаила Фридмана. Что нужно знать о бизнесе компании и стоит ли в него инвестировать?

1. У Билайн очень слабое положение на российском рынке. Постепенно большая тройка телекомов (МТС, Мегафон, Билайн) превращается в большую четверку за счет увеличения доли Tele2 при поддержке Ростелекома.

От появления нового конкурента бизнес Билайн проигрывает больше всего. За последние 5 лет число абонентов компании в России упало с 60 млн до 50 млн человек. Доля рынка с конца 2000-х годов снизилась с 30% до 20%.

За последний квартал Билайн заработал в России 1 млрд рублей выручки, что ниже показателей пятилетней давности. С поправкой на инфляцию и в долларах доходы компании устойчиво снижаются.

2. Бизнес Veon не ограничивается российским рынком. Половину выручки дают другие страны. Некоторые из них - настоящая инвестиционная экзотика.

Если считать по количеству абонентов, то самым большим рынком для компании окажется Пакистан. В стране зарегистрировано 71 млн активных пользователей крупнейшего оператора связи Pakistan Mobile Communications (торговая марка Jazz), 100% которого принадлежит Veon. В общем объеме выручки пакистанские доходы составляют 17%.

Еще 34 млн клиентов компании находится в Бангладеше. Почти 14 млн находилось в Алжире, однако бизнес в этой стране в этом году был продан.

Среди прочих крупных рынков можно выделить Украину (бренд Киевстар) с 27 млн абонентов и Казахстан с 10 млн.

3. Делая ставку на рынки развивающихся стран и страны третьего мира Veon надеялась выиграть от массового распространения мобильной связи и интернета. Однако для инвесторов такая стратегия развития оказалась плохим решением.

Во-первых, компания сталкивается с проблемами непредсказуемого поведения местных властей. Например, в 2019 году в Пакистане регулятор потребовал заплатить $450 млн за продление лицензий на использование частот, что оказалось гораздо выше ожиданий менеджмента.

Негативный эффект на результаты оказывает падение стоимости местных валют. Пакистанская рупия за последние 5 лет упала на 40% относительно доллара и на 30% относительно рубля. Весь позитив от роста пакистанского рынка в местной валюте в отчетности перекрывается девальвацией. Валюты Украины, Бангладеша и Узбекистана также относятся к категории более рискованных чем рубль, поэтому инвесторов Veon будут ждать регулярные "сюрпризы" от валютных пересчетов.

4. У Veon огромный долг. За вычетом кэша он составляет около ₽600 млрд, что больше, чем у любого другого российского телекома.

Некоторые аналитики надеются, что продажа вышек сотовой связи в России за ₽70 млрд позволит сократить долг и улучшить долговые коэффициенты. Однако нужно учитывать, что, продав актив, компания все равно продолжит пользоваться вышками через механизм долгосрочной аренды. Операция может краткосрочно сократить долг, но приведет к росту ежегодных операционных расходов.

Хотя ожидается, что вышки будут проданы по хорошим мультипликаторам с EV/EBITDA=11x, долгосрочный эффект от операции на бизнес Veon будет незначительным.

5. Veon - типичная ловушка стоимости. Некоторых инвесторов компания привлекала высокой дивидендной доходностью, которая 2018-2019 годы достигала 10%.

Однако история Veon является хорошим примером, когда инвестор должен смотреть не только на дивиденды, но и на то, как развивается бизнес компании.

Слабый рост доходов, низкая прибыльность, огромные долги и пандемия коронавируса в конечном счете заставили Veon отказаться от дивидендов по итогам 2020 года.

📉За последние 5 лет акции Veon на бирже Nasdaq в долларах упали на 51%. В рублях с учетом дивидендов доходность за период составила -10%. За это время российский рынок акций вырос более чем на 60%. На текущий момент не видно за счет каких катализаторов негативный тренд может развернуться.

#VEON

{kind=link}

👍1

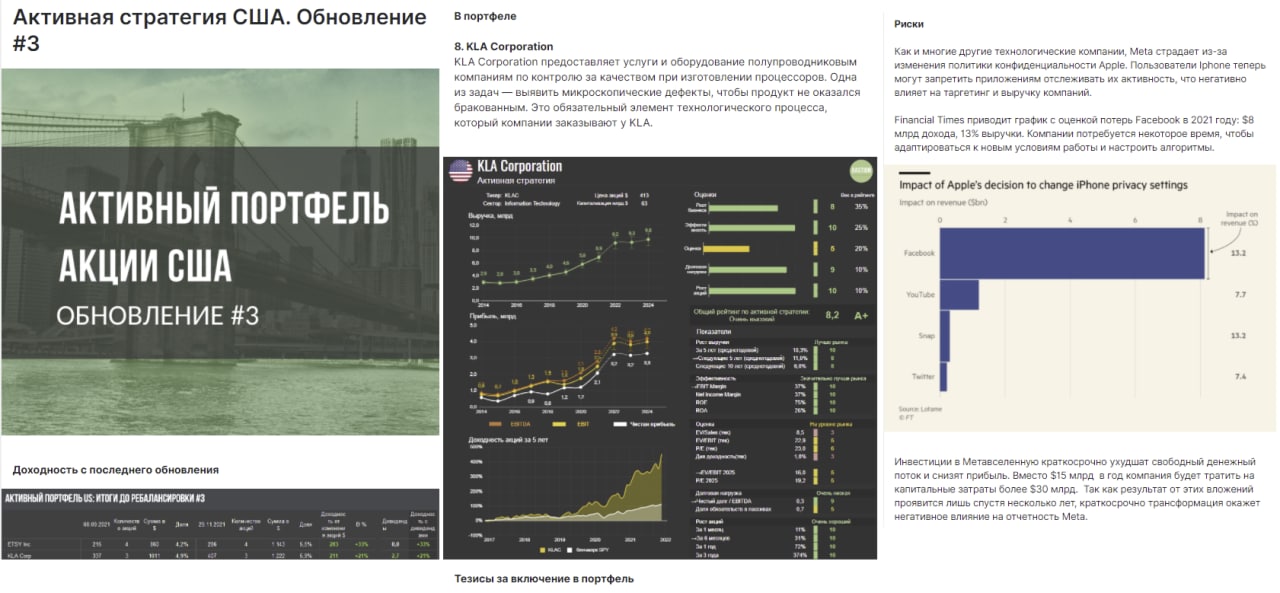

🔎Активный портфель: Акции США. Обновление #3

Активный портфель создан под идею покупки растущих, эффективных компаний, текущие мультипликаторы оценки которых не так важны, как в дивидендной стратегии.

В стратегии представлены лидеры активных рейтингов по всем секторам индекса S&P500 и выбраны лучшие для портфеля. Инвестиционные тезисы, риски, мнения. Большой обзор для читателей Bastion Club:

🔬🏰Активный портфель: Акции США. Обновление #3

https://boosty.to/bastion/posts/02925c54-c8a2-4517-905c-a3074d2ae613

#BastionClub

Активный портфель создан под идею покупки растущих, эффективных компаний, текущие мультипликаторы оценки которых не так важны, как в дивидендной стратегии.

В стратегии представлены лидеры активных рейтингов по всем секторам индекса S&P500 и выбраны лучшие для портфеля. Инвестиционные тезисы, риски, мнения. Большой обзор для читателей Bastion Club:

🔬🏰Активный портфель: Акции США. Обновление #3

https://boosty.to/bastion/posts/02925c54-c8a2-4517-905c-a3074d2ae613

#BastionClub

{kind=link}

🧱LEGO - хорошая инвестиция? Доходность превысила акции, золото и облигации

▫️В качестве альтернативного инвестиционного актива можно присмотреться к LEGO. К такому выводу пришли экономисты Высшей школы экономики в своем исследовании.

▫️Ученые проанализировали динамику цен на популярные конструкторы с 1987 по 2015 годы и составили индекс LEGO. Его среднегодовая доходность за период достигла 11% (8% за вычетом инфляции). Это больше, чем у акций, облигаций и золота.

▫️Индекс LEGO имеет низкую корреляцию с основными финансовыми активами. Например, с акциями компаний она составляет всего 0,24. Это позволяет рассчитывать на то, что при падении фондового рынка актив может послужить защитой для портфеля.

▫️Рассматривать конструкторы в качестве актива позволяет ликвидный вторичный рынок. Ежедневно на Ebay продаются десятки тысяч наборов.

▫️Вывод о положительной доходности сделан на основе динамики цен большого числа наборов. Диапазон доходности на отдельные конструкторы составляет от -53% до 600% годовых. Выбрав пару коробок наобум, можно сильно прогореть.

▫️Лучшими по доходности оказались маленькие наборы с редкими деталями и крупные дорогие конструкторы.

▫️Основная причина такой высокой доходности LEGO на вторичном рынке - сокращение предложения. LEGO можно сравнить с изысканными винами. Как только бутылка вина открыта, запасы снижаются. Как только коробка LEGO открыта, запасы конкретного набора снижаются. Со временем старые наборы LEGO становятся все более редкими, за ними охотятся коллекционеры, а цены на них неизбежно растут.

▫️Что делает LEGO таким особенным? Многие покупатели - это люди в возрасте от 30 до 40 лет. Они ищут что-то, что вызывает ностальгию о детстве. Поскольку игрушки довольно дорогие и не всегда доступны для родителей, наблюдается особенно высокий спрос на наборы, выпущенные несколько десятилетий назад.

▫️В качестве альтернативного инвестиционного актива можно присмотреться к LEGO. К такому выводу пришли экономисты Высшей школы экономики в своем исследовании.

▫️Ученые проанализировали динамику цен на популярные конструкторы с 1987 по 2015 годы и составили индекс LEGO. Его среднегодовая доходность за период достигла 11% (8% за вычетом инфляции). Это больше, чем у акций, облигаций и золота.

▫️Индекс LEGO имеет низкую корреляцию с основными финансовыми активами. Например, с акциями компаний она составляет всего 0,24. Это позволяет рассчитывать на то, что при падении фондового рынка актив может послужить защитой для портфеля.

▫️Рассматривать конструкторы в качестве актива позволяет ликвидный вторичный рынок. Ежедневно на Ebay продаются десятки тысяч наборов.

▫️Вывод о положительной доходности сделан на основе динамики цен большого числа наборов. Диапазон доходности на отдельные конструкторы составляет от -53% до 600% годовых. Выбрав пару коробок наобум, можно сильно прогореть.

▫️Лучшими по доходности оказались маленькие наборы с редкими деталями и крупные дорогие конструкторы.

▫️Основная причина такой высокой доходности LEGO на вторичном рынке - сокращение предложения. LEGO можно сравнить с изысканными винами. Как только бутылка вина открыта, запасы снижаются. Как только коробка LEGO открыта, запасы конкретного набора снижаются. Со временем старые наборы LEGO становятся все более редкими, за ними охотятся коллекционеры, а цены на них неизбежно растут.

▫️Что делает LEGO таким особенным? Многие покупатели - это люди в возрасте от 30 до 40 лет. Они ищут что-то, что вызывает ностальгию о детстве. Поскольку игрушки довольно дорогие и не всегда доступны для родителей, наблюдается особенно высокий спрос на наборы, выпущенные несколько десятилетий назад.

{kind=link}

🦠Что же нужно знать об омикроне

В последнюю неделю появилось много информации о новом штамме коронавируса из Южной Африке. Тезисы на основе статьи Wall Street Journal, которые помогут структурировать доступную информацию:

🔸Первый известный случай нового штамма был обнаружен в Южной Африке 9 ноября. Вариант имеет больше 50 мутаций. Определить его точные характеристики пока невозможно, так как прошел слишком короткий срок, чтобы понять серьезность ущерба для организма.

🔸Первая статистика говорит, что вирус гораздо заразнее, чем предыдущие штаммы. Во вторник в Южной Африке было зарегистрировано 4373 новых случая заражения Covid-19 по сравнению с 245 случаями 9 ноября. Салим Абдул Карим, директор Центра программы исследований СПИДа в Южной Африке и один из ведущих эпидемиологов страны, что к концу недели число случаев заболевания достигнет 10 000 в день.

🔸Журналист Financial Times сравнил заражаемость штамма с предыдущими вирусами. На инфографике видно, что кривая растет гораздо быстрее по количеству случаев, но отстает по госпитализациям. Но опять же, выводы делать преждевременно.

🔸Одним из первых признаков, вызвавших обеспокоенность ученых из Южной Африки, является большое количество повторных заражений среди людей, инфицированных во время волны Дельта в начале этого года. По оценкам южноафриканской страховой компании Discovery Health, около 70% из 60 миллионов жителей Южной Африки уже были инфицированы Covid-19. Около 24% южноафриканцев полностью вакцинированы. Но это не остановило распространение штамма.

🔸Фармацевтические компании изучают, действуют ли их вакцины и препараты против омикрона:

• Regeneron Pharmaceuticals #REGN заявила, что предварительные тесты показывают падение эффективности лечения их коктейлем антител против Covid-19.

• Тестирование сторонними учеными еще одного коктейля антител против Covid-19 от Eli Lilly #LLY, показывает, что он тоже теряет в эффективности. Компания пока не комментирует результаты.

• По словам иммунологов таблетки от Pfizer #PFE и Merck #MRK работают иначе, чем у Regeneron и Eli Lilly, поэтому их эффективность останется высокой.

• Руководитель Moderna #MRNA Стефан Бансель в интервью Financial Times заявил, что нынешние вакцины от COVID-19 могут оказаться не такими эффективными в борьбе с новым вариантом коронавируса. Компаниям придется разрабатывать новые модификации.

• Вакцина COVID-19 от BioNTech и Pfizer #PFE обеспечит надежную защиту от тяжелого заболевания, вызванного новым вариантом вируса, сообщил Reuters генеральный директор BioNTech.

• Главный ученый Всемирной организации здравоохранения сегодня подтвердил, что вакцины защитят от тяжелых случаев течения болезни.

🔎✍️Если коротко, то расклад такой. В ближайшие недели делать точных выводов о влиянии нового штамма нельзя. Судя по первой информации, штамм более заразный, но пока не ведет к более тяжелым симптомам. Эффективность прививок от заражения под сомнением. Но от тяжелого течения болезни они, скорее всего, защитят.

По поводу влияния на фондовый рынок. 2020 год хорошо показал, что если что-то остановит его рост, то это будет не эпидемия. Грядущее ужесточение денежной политики в США выглядит более важным фактором влияния.

Насколько новости о новых штаммах позитивны для акций фармацевтики? Показательна доходность акций за неделю:

Moderna +15%. Спрос на вакцину необходим компании, для которой это единственное лекарство в линейке продуктов. Новости о мутациях для Moderna наиболее позитивны.

Pfizer +7%. Умеренный позитив. Поток доходов от лекарств и вакцин сохранится в ближайшие годы. Но для Pfizer это не так важно, как для Moderna. У них много других лекарств.

Regeneron -2%, Eli Lilly -5%. Неэффективность коктейля антител для лечения нового вируса негативно сказалась на акциях компаний. Впрочем, компании, скорее всего, смогут модифицировать продукт.

В последнюю неделю появилось много информации о новом штамме коронавируса из Южной Африке. Тезисы на основе статьи Wall Street Journal, которые помогут структурировать доступную информацию:

🔸Первый известный случай нового штамма был обнаружен в Южной Африке 9 ноября. Вариант имеет больше 50 мутаций. Определить его точные характеристики пока невозможно, так как прошел слишком короткий срок, чтобы понять серьезность ущерба для организма.

🔸Первая статистика говорит, что вирус гораздо заразнее, чем предыдущие штаммы. Во вторник в Южной Африке было зарегистрировано 4373 новых случая заражения Covid-19 по сравнению с 245 случаями 9 ноября. Салим Абдул Карим, директор Центра программы исследований СПИДа в Южной Африке и один из ведущих эпидемиологов страны, что к концу недели число случаев заболевания достигнет 10 000 в день.

🔸Журналист Financial Times сравнил заражаемость штамма с предыдущими вирусами. На инфографике видно, что кривая растет гораздо быстрее по количеству случаев, но отстает по госпитализациям. Но опять же, выводы делать преждевременно.

🔸Одним из первых признаков, вызвавших обеспокоенность ученых из Южной Африки, является большое количество повторных заражений среди людей, инфицированных во время волны Дельта в начале этого года. По оценкам южноафриканской страховой компании Discovery Health, около 70% из 60 миллионов жителей Южной Африки уже были инфицированы Covid-19. Около 24% южноафриканцев полностью вакцинированы. Но это не остановило распространение штамма.

🔸Фармацевтические компании изучают, действуют ли их вакцины и препараты против омикрона:

• Regeneron Pharmaceuticals #REGN заявила, что предварительные тесты показывают падение эффективности лечения их коктейлем антител против Covid-19.

• Тестирование сторонними учеными еще одного коктейля антител против Covid-19 от Eli Lilly #LLY, показывает, что он тоже теряет в эффективности. Компания пока не комментирует результаты.

• По словам иммунологов таблетки от Pfizer #PFE и Merck #MRK работают иначе, чем у Regeneron и Eli Lilly, поэтому их эффективность останется высокой.

• Руководитель Moderna #MRNA Стефан Бансель в интервью Financial Times заявил, что нынешние вакцины от COVID-19 могут оказаться не такими эффективными в борьбе с новым вариантом коронавируса. Компаниям придется разрабатывать новые модификации.

• Вакцина COVID-19 от BioNTech и Pfizer #PFE обеспечит надежную защиту от тяжелого заболевания, вызванного новым вариантом вируса, сообщил Reuters генеральный директор BioNTech.

• Главный ученый Всемирной организации здравоохранения сегодня подтвердил, что вакцины защитят от тяжелых случаев течения болезни.