🚀SpaceX > Tesla?

Космическая компания Илона Маска SpaceX в последнем раунде финансирования оценена в $100 млрд, что составляет менее 1/8 от рыночной капитализации Tesla. Аналитик Morgan Stanley Адам Джонс говорит, что многие клиенты-инвесторы, готовы оценить SpaceX гораздо дороже.

Morgan Stanley провел опрос профессиональных управляющих, задав вопросы о двух компаниях Маска: «Как вы думаете, какая из инвестиций более привлекательна?» и «Как вы думаете, какая компания будет стоить дороже в долгосрочной перспективе?»

63% опрошенных Morgan Stanley ответили "SpaceX" на оба вопроса.

В аналитической записке Адам Джонс указывает, что потенциальные инвесторы готовы оценить космический бизнес Маска в триллионы долларов, что сделает его первым в мире триллионером.

Впрочем, сам Джонс скептичен и указывает, что в моделях оценки получить капитализацию в $1 трлн никак не получается. Из чего же состоит потенциальный бизнес SpaceX?

▫️ Большую часть стоимости в ближайшей перспективе принесет проект Starlink. Сеть из нескольких тысяч спутников должна обеспечить высокоскоростной доступ в интернет в любой точке земного шара за ежемесячную плату.

Бета-версия была запущена около года назад, стоит пользователем $99 в месяц + $500 за оборудование. Клиент получает неограниченный трафик со скоростью от 50 до 150 мегабит в секунду.

Сейчас количество пользователей Starlink достигло 100 тысяч человек.

В своем базовом сценарии Джонас прогнозирует, что к 2040 году 42 000 спутников SpaceX будут обслуживать 360 млн подписчиков. Объем продаж достигнет $71 млрд в год. Диапазон оценки Starlink в таком случае составляет $80-130 млрд.

▫️Бизнес по запуску ракет SpaceX оценивается в $10 млрд. Чтобы оправдать такую оценку, в Morgan Stanley прогнозируют $25 млрд выручки к 2040 году с учетом ежедневных запусков. В позитивном сценарии сегмент стоит около $50 млрд.

▫️ Гиперзвуковые путешествия из одной точки Земли в другую - еще одна возможность для SpaceX в будущем. Однако дать обоснованную оценку несуществующему сегменту не могут даже в Morgan Stanley.

🔎В самом оптимистичном сценарии три бизнес-сегмента стоят около $200 млрд, что в несколько раз дешевле Tesla. При таком подходе к оценке, SpaceX триллионера из Маска не сделает.

Однако нужно учитывать, что большую часть капитализации компаний Маска составляют ожидания денежных потоков от несуществующих направлений бизнеса, которые сейчас просто не могут быть просчитаны. Это делает любую традиционную и рациональную оценку почти бессмысленной. Тем не менее, полагаю, что мнение и подход аналитиков к попыткам оценить SpaceX интересны.

Стали бы вы инвесторами SpaceX? 🚀/🚫

Космическая компания Илона Маска SpaceX в последнем раунде финансирования оценена в $100 млрд, что составляет менее 1/8 от рыночной капитализации Tesla. Аналитик Morgan Stanley Адам Джонс говорит, что многие клиенты-инвесторы, готовы оценить SpaceX гораздо дороже.

Morgan Stanley провел опрос профессиональных управляющих, задав вопросы о двух компаниях Маска: «Как вы думаете, какая из инвестиций более привлекательна?» и «Как вы думаете, какая компания будет стоить дороже в долгосрочной перспективе?»

63% опрошенных Morgan Stanley ответили "SpaceX" на оба вопроса.

В аналитической записке Адам Джонс указывает, что потенциальные инвесторы готовы оценить космический бизнес Маска в триллионы долларов, что сделает его первым в мире триллионером.

Впрочем, сам Джонс скептичен и указывает, что в моделях оценки получить капитализацию в $1 трлн никак не получается. Из чего же состоит потенциальный бизнес SpaceX?

▫️ Большую часть стоимости в ближайшей перспективе принесет проект Starlink. Сеть из нескольких тысяч спутников должна обеспечить высокоскоростной доступ в интернет в любой точке земного шара за ежемесячную плату.

Бета-версия была запущена около года назад, стоит пользователем $99 в месяц + $500 за оборудование. Клиент получает неограниченный трафик со скоростью от 50 до 150 мегабит в секунду.

Сейчас количество пользователей Starlink достигло 100 тысяч человек.

В своем базовом сценарии Джонас прогнозирует, что к 2040 году 42 000 спутников SpaceX будут обслуживать 360 млн подписчиков. Объем продаж достигнет $71 млрд в год. Диапазон оценки Starlink в таком случае составляет $80-130 млрд.

▫️Бизнес по запуску ракет SpaceX оценивается в $10 млрд. Чтобы оправдать такую оценку, в Morgan Stanley прогнозируют $25 млрд выручки к 2040 году с учетом ежедневных запусков. В позитивном сценарии сегмент стоит около $50 млрд.

▫️ Гиперзвуковые путешествия из одной точки Земли в другую - еще одна возможность для SpaceX в будущем. Однако дать обоснованную оценку несуществующему сегменту не могут даже в Morgan Stanley.

🔎В самом оптимистичном сценарии три бизнес-сегмента стоят около $200 млрд, что в несколько раз дешевле Tesla. При таком подходе к оценке, SpaceX триллионера из Маска не сделает.

Однако нужно учитывать, что большую часть капитализации компаний Маска составляют ожидания денежных потоков от несуществующих направлений бизнеса, которые сейчас просто не могут быть просчитаны. Это делает любую традиционную и рациональную оценку почти бессмысленной. Тем не менее, полагаю, что мнение и подход аналитиков к попыткам оценить SpaceX интересны.

Стали бы вы инвесторами SpaceX? 🚀/🚫

{kind=link}

🔎Причины высокой доходности американских банков

Под дашбородом с максимумами и минимумами американских акций подписчик спрашивает, почему банки США так хорошо выглядят по доходности с начала года. Акции JP Morgan прибавили +30%, Bank of America +50%, Morgan Stanley +49%.

Рост акций почти всегда является результатом ожидаемого роста прибыли. Поскольку вся большая шестерка банков США недавно опубликовала отчеты, в режиме брифинга посмотрим, почему они так хорошо себя чувствуют.

🏦JP Morgan #JPM: Mcap $492 млрд , P/E 10x , ROE 17,8%

Прибыль в III кв: +24% г/г до $11,2 млрд. Главный источник роста - роспуск резервов под проблемные кредиты на сумму $2,1 млрд. Глава банка Джимми Даймом предупреждает, что такой рост прибыли нельзя считать устойчивым. Инвестиционное подразделение банка в 1,5 раза увеличило доходы от сделок M&A, а также на 30% от торговли акциями.

🏦Bank of America #BAC: Mcap $381 млрд , P/E 13x, ROE 11,2%

Прибыль в III кв: +64% г/г до $7,3 млрд. Самым ярким событием в отчетности второго по размерам банка США стал рост доходов от консультационных услуг по управлению активами и инвестициям. Подразделение заработало рекордные $1,2 млрд прибыли.

🏦Citigroup #C: Mcap $144 млрд , P/E 6,5x, ROE 11,7%

Рост прибыли в III кв +58% г/г до $4,6 млрд. Направление инвестиционного банкинга показало второй лучший квартал в истории. Выручка увеличилась почти на 40% до $1,9 млрд. Основной рост идет за счет торговли акциями, деривативами и прочими производными инструментами.

🏦Goldman Sachs #GS: Mcap $133 млрд , P/E 6,8x, ROE 20,8%

Прибыль в III кв: +64% г/г до $5,3 млрд. Если брать период в два года, то Goldman Sachs показывает лучший рост прибыльности в секторе. Инвестиционное подразделение в последнем квартале показало рост доходов на 88% за счет услуг по выводу компаний на IPO, выпуска облигаций и трейдинга.

🏦Wells Fargo #WFC: Mcap $198 млрд , P/E 11,3x, ROE 10,8%

Прибыль в III кв: +178% г/г до $4,8 млрд. Здесь играет эффект восстановления с низкой базы прошлого года. Банк распускает резервы под проблемные кредиты, что способствует восстановлению прибыльности. Относительно докризисных результатов Wells Fargo - слабейший банк в подборке.

🏦Morgan Stanley #MS: Mcap $182 млрд , P/E 12,8x, ROE 15%

Прибыль в III кв: +38% г/г до $3,6 млрд. Рекордный уровень сделок M&A помог банку получить $1,3 млрд дохода от консультационных услуг, что в 3,5 раза больше, чем в предыдущем году. Общий доход от инвестиционного банкинга достиг $2,85 млрд, что на 67% больше, чем год назад.

Итак, почему же акции банков чувствуют себя так уверенно?

1) Кризис в экономике оказался менее глубоким, чем прогнозировалось весной 2020 года. Тогда банки резервировали деньги под ожидаемые потери, что приносило убытки. Сейчас резервы распускаются, что завышает показатели прибыли, но не является надежным основанием для прогноза дальнейшего роста доходов.

2) Главный источник роста доходов - бум на финансовых рынках. Компании выпускают акции и облигации, все больше частных лиц интересуются инвестированием. Почти во всех крупнейших банках США есть инвестиционные подразделения, которые зарабатывают огромные прибыли на этой эйфории.

Банковский сектор сейчас это производная от роста рынков. Пока все активы растут в стоимости, инвестиционные подразделения продолжат генерировать хорошие комиссии и прибыли. Если рынки развернутся вниз, финансовый сектор вновь будет выглядеть слабее, как это было весной 2020 года.

3) Рост долгосрочных ставок. Банки в основном занимают по краткосрочным ставкам, а выдают кредиты по долгосрочным. Краткосрочные ставки находятся на низком уровне так как на них может влиять ФРС за счет сверхмягкой денежной политики. Долгосрочные ставки растут из-за ожиданий высокой инфляции. Cпрэд между доходностью 5-летних облигаций и ставкой ФРС на максимуме с 2018 года.

Ситуация означает низкие расходы банков на привлечение средств и рост доходов от выдачи новых кредитов. Прибыльность банков от кредитования должна вырасти в будущем.

Что думаете о перспективах американских банков?

Под дашбородом с максимумами и минимумами американских акций подписчик спрашивает, почему банки США так хорошо выглядят по доходности с начала года. Акции JP Morgan прибавили +30%, Bank of America +50%, Morgan Stanley +49%.

Рост акций почти всегда является результатом ожидаемого роста прибыли. Поскольку вся большая шестерка банков США недавно опубликовала отчеты, в режиме брифинга посмотрим, почему они так хорошо себя чувствуют.

🏦JP Morgan #JPM: Mcap $492 млрд , P/E 10x , ROE 17,8%

Прибыль в III кв: +24% г/г до $11,2 млрд. Главный источник роста - роспуск резервов под проблемные кредиты на сумму $2,1 млрд. Глава банка Джимми Даймом предупреждает, что такой рост прибыли нельзя считать устойчивым. Инвестиционное подразделение банка в 1,5 раза увеличило доходы от сделок M&A, а также на 30% от торговли акциями.

🏦Bank of America #BAC: Mcap $381 млрд , P/E 13x, ROE 11,2%

Прибыль в III кв: +64% г/г до $7,3 млрд. Самым ярким событием в отчетности второго по размерам банка США стал рост доходов от консультационных услуг по управлению активами и инвестициям. Подразделение заработало рекордные $1,2 млрд прибыли.

🏦Citigroup #C: Mcap $144 млрд , P/E 6,5x, ROE 11,7%

Рост прибыли в III кв +58% г/г до $4,6 млрд. Направление инвестиционного банкинга показало второй лучший квартал в истории. Выручка увеличилась почти на 40% до $1,9 млрд. Основной рост идет за счет торговли акциями, деривативами и прочими производными инструментами.

🏦Goldman Sachs #GS: Mcap $133 млрд , P/E 6,8x, ROE 20,8%

Прибыль в III кв: +64% г/г до $5,3 млрд. Если брать период в два года, то Goldman Sachs показывает лучший рост прибыльности в секторе. Инвестиционное подразделение в последнем квартале показало рост доходов на 88% за счет услуг по выводу компаний на IPO, выпуска облигаций и трейдинга.

🏦Wells Fargo #WFC: Mcap $198 млрд , P/E 11,3x, ROE 10,8%

Прибыль в III кв: +178% г/г до $4,8 млрд. Здесь играет эффект восстановления с низкой базы прошлого года. Банк распускает резервы под проблемные кредиты, что способствует восстановлению прибыльности. Относительно докризисных результатов Wells Fargo - слабейший банк в подборке.

🏦Morgan Stanley #MS: Mcap $182 млрд , P/E 12,8x, ROE 15%

Прибыль в III кв: +38% г/г до $3,6 млрд. Рекордный уровень сделок M&A помог банку получить $1,3 млрд дохода от консультационных услуг, что в 3,5 раза больше, чем в предыдущем году. Общий доход от инвестиционного банкинга достиг $2,85 млрд, что на 67% больше, чем год назад.

Итак, почему же акции банков чувствуют себя так уверенно?

1) Кризис в экономике оказался менее глубоким, чем прогнозировалось весной 2020 года. Тогда банки резервировали деньги под ожидаемые потери, что приносило убытки. Сейчас резервы распускаются, что завышает показатели прибыли, но не является надежным основанием для прогноза дальнейшего роста доходов.

2) Главный источник роста доходов - бум на финансовых рынках. Компании выпускают акции и облигации, все больше частных лиц интересуются инвестированием. Почти во всех крупнейших банках США есть инвестиционные подразделения, которые зарабатывают огромные прибыли на этой эйфории.

Банковский сектор сейчас это производная от роста рынков. Пока все активы растут в стоимости, инвестиционные подразделения продолжат генерировать хорошие комиссии и прибыли. Если рынки развернутся вниз, финансовый сектор вновь будет выглядеть слабее, как это было весной 2020 года.

3) Рост долгосрочных ставок. Банки в основном занимают по краткосрочным ставкам, а выдают кредиты по долгосрочным. Краткосрочные ставки находятся на низком уровне так как на них может влиять ФРС за счет сверхмягкой денежной политики. Долгосрочные ставки растут из-за ожиданий высокой инфляции. Cпрэд между доходностью 5-летних облигаций и ставкой ФРС на максимуме с 2018 года.

Ситуация означает низкие расходы банков на привлечение средств и рост доходов от выдачи новых кредитов. Прибыльность банков от кредитования должна вырасти в будущем.

Что думаете о перспективах американских банков?

{kind=link}

📊На левом графике показано количество открытых вакансий в США. Сейчас их число близко к 11 млн. Это на 40% выше исторического максимума, наблюдавшегося до пандемии. Так как население разбаловано пособиями и стимулами от государства, бизнесу трудно найти работников на низкооплачиваемые рабочие места.

Компаниям приходится поднимать зарплаты, что негативно влияет на маржу чистой прибыли. Это аргумент в пользу выбора в портфель компаний с высокими показателями эффективности, то есть низкими затратами на рабочую силу и инвестиции относительно выручки.

В первую очередь это может быть сырьевой бизнес и IT-сектор.

🏰Из материала для #BastionClub:

"Анализируем гид по рынкам от JP Morgan: IV квартал 2021", где прокомментированы 20 наиболее полезных графиков из обзора инвестбанка.

Компаниям приходится поднимать зарплаты, что негативно влияет на маржу чистой прибыли. Это аргумент в пользу выбора в портфель компаний с высокими показателями эффективности, то есть низкими затратами на рабочую силу и инвестиции относительно выручки.

В первую очередь это может быть сырьевой бизнес и IT-сектор.

🏰Из материала для #BastionClub:

"Анализируем гид по рынкам от JP Morgan: IV квартал 2021", где прокомментированы 20 наиболее полезных графиков из обзора инвестбанка.

{kind=link}

💉Сколько жизней стоит идея не прививаться?

В статье Financial Times увидел такой график с наглядным отличием по смертности от COVID в Западной и Восточной Европах за последний месяц.

Если в Германии, Франции, Нидерландах смертность от коронавируса сейчас ниже 1 человека в день на миллион жителей, то в Восточной Европе показатель составляет 5 человек в день.

В то время как страны Западной Европы позволяют полную заполняемость стадионов и отменяют масочный режим, в странах Восточной Европы обсуждается введение новых локдаунов.

Почему такое различие в эпидемиологической ситуации стран? Financial Times указывает на очевидную разницу в доле вакцинированного населения.

В Португалии процент привитых составляет 88%, во Франции - 75%, в Германии - 68%. В странах Восточной Европы люди не доверяют вакцинам и не хотят прививаться. Среднее значение доли привитых составляет менее 50%.

👇На графике ниже хорошо видна зависимость между долей вакцинированного населения и количеством смертей от COVID по странам Европы.

Во сколько жизней отсутствие доверия к вакцине обходится России? Доля привитого населения в России составляет 36%. Это очень мало. Среди европейских стран уровень вакцинации ниже только в Украине, Албании и Румынии.

Текущая ежедневная смертность в России от COVID достигла рекордного уровня в 7 человек на миллион жителей. Модель, основанная на регрессии, показывает, что если бы доля вакцинированных была в два раза выше (на уровне западноевропейских стран), то число ежедневных смертей от коронавируса составило бы 2-3 человека в день на миллион жителей.

Получается, что из 1000 умирающих от коронавируса в РФ в день примерно 600 умирает из-за массового недоверия к вакцине.

✍️Хороший набор данных по смертности, заражаемости и вакцинированию от COVID по всем странам мира от ourworldindata.

В статье Financial Times увидел такой график с наглядным отличием по смертности от COVID в Западной и Восточной Европах за последний месяц.

Если в Германии, Франции, Нидерландах смертность от коронавируса сейчас ниже 1 человека в день на миллион жителей, то в Восточной Европе показатель составляет 5 человек в день.

В то время как страны Западной Европы позволяют полную заполняемость стадионов и отменяют масочный режим, в странах Восточной Европы обсуждается введение новых локдаунов.

Почему такое различие в эпидемиологической ситуации стран? Financial Times указывает на очевидную разницу в доле вакцинированного населения.

В Португалии процент привитых составляет 88%, во Франции - 75%, в Германии - 68%. В странах Восточной Европы люди не доверяют вакцинам и не хотят прививаться. Среднее значение доли привитых составляет менее 50%.

👇На графике ниже хорошо видна зависимость между долей вакцинированного населения и количеством смертей от COVID по странам Европы.

Во сколько жизней отсутствие доверия к вакцине обходится России? Доля привитого населения в России составляет 36%. Это очень мало. Среди европейских стран уровень вакцинации ниже только в Украине, Албании и Румынии.

Текущая ежедневная смертность в России от COVID достигла рекордного уровня в 7 человек на миллион жителей. Модель, основанная на регрессии, показывает, что если бы доля вакцинированных была в два раза выше (на уровне западноевропейских стран), то число ежедневных смертей от коронавируса составило бы 2-3 человека в день на миллион жителей.

Получается, что из 1000 умирающих от коронавируса в РФ в день примерно 600 умирает из-за массового недоверия к вакцине.

✍️Хороший набор данных по смертности, заражаемости и вакцинированию от COVID по всем странам мира от ourworldindata.

{kind=link}

👍2

📉Как Apple уничтожает капитализацию соцсетей. Акции Snapсhat обвалились на 25% за день.

🔹Соцсеть для школьников Snapсhat #SNAP является одной из самых дорогих по мультипликаторам компаний американского рынка. До прошлой недели она оценивалась почти в 40 годовых выручек, что в 4 раза дороже Twitter или Facebook. Капитализация Snap достигала $120 млрд.

Оправданием для такой дорогой оценки был очень высокий ожидаемый темп роста доходов. Согласно консенсус-прогнозу аналитиков, выручка Snap в ближайшие 5 лет должна была расти в среднем на 47% в год за счет бума спроса на онлайн-рекламу. Это больше, чем у любой другой компании интернет-сектора.

🔹В прошлую пятницу Snapchat неприятно удивила инвесторов. Компания выпустила отличный квартальный отчет. Выручка за год увеличилась на 57%, количество пользователей выросло на 23% до 306 млн человек.

Однако на конференции с аналитиками, менеджмент заявил об ожидании замедления роста из-за недавних изменений в правилах конфиденциальности на технике Apple.

Теперь пользователи Iphone и Ipad могут запретить приложениям отслеживать информацию о них. Для того, чтобы правильно таргетировать рекламу, соцсети используют данные о пользователях, которые они оставляют, пользуясь другими приложениями. Отсутствие этой возможности снижает эффективность рекламы и спрос на нее.

По данным поставщика аналитики мобильных приложений Flurry, пользователи продукции Apple из США разрешают отслеживание только в 16% случаев.

Краткосрочно новая политика Apple снизит ожидаемые доходы Snap на 10-12%. По итогам IV квартала аналитики ждали выручки в $1,36 млрд. Менеджмент теперь прогнозирует показатель на уровне $1,17-$1,21 млрд. Относительно прошлого года рост доходов все равно составит более 30%.

🔹Аналитики инвестбанков пишут, что негативный эффект от новой политики Apple будет временным. Соцсети изменят технологии, чтобы собирать больше информации о пользователе в самом приложении, что позволит вернуть эффективный таргетинг.

Goldman Sachs даже не стал менять прогнозы по ожидаемому росту выручки Snap до 2023 года в базовом сценарии (на уровне 50% в год) и дал рейтинг Buy с потенциалом +33%.

🔎Ситуация показывает, насколько опасными могут быть акции, оценка которых завязана на высоких ожидаемых темпах роста. Казалось бы небольших изменений в прогнозах оказалось достаточно, чтобы обвалить стоимость на четверть.

Рейтинг Snap по активной стратегии Bastion находился на среднем уровне, отражая риски, связанные с дорогой оценкой и текущими убытками компании.

Тем не менее, по итогам анализа обзора Goldman Sachs по американскому интернет-сектору, идея добавления акций соцсети в активный портфель показалась интересной. Долгосрочно компания имеет хороший потенциал роста и выхода на высокую рентабельность.

Обвал акций на 25% выглядит скорее скидкой, чем долгосрочным разворотным трендом по акциям соцсети. Даже рассматриваю возможность добавления в активный портфель на небольшую долю.

Что думаете о перспективах бизнеса Snapchat?

#USAActive

🔹Соцсеть для школьников Snapсhat #SNAP является одной из самых дорогих по мультипликаторам компаний американского рынка. До прошлой недели она оценивалась почти в 40 годовых выручек, что в 4 раза дороже Twitter или Facebook. Капитализация Snap достигала $120 млрд.

Оправданием для такой дорогой оценки был очень высокий ожидаемый темп роста доходов. Согласно консенсус-прогнозу аналитиков, выручка Snap в ближайшие 5 лет должна была расти в среднем на 47% в год за счет бума спроса на онлайн-рекламу. Это больше, чем у любой другой компании интернет-сектора.

🔹В прошлую пятницу Snapchat неприятно удивила инвесторов. Компания выпустила отличный квартальный отчет. Выручка за год увеличилась на 57%, количество пользователей выросло на 23% до 306 млн человек.

Однако на конференции с аналитиками, менеджмент заявил об ожидании замедления роста из-за недавних изменений в правилах конфиденциальности на технике Apple.

Теперь пользователи Iphone и Ipad могут запретить приложениям отслеживать информацию о них. Для того, чтобы правильно таргетировать рекламу, соцсети используют данные о пользователях, которые они оставляют, пользуясь другими приложениями. Отсутствие этой возможности снижает эффективность рекламы и спрос на нее.

По данным поставщика аналитики мобильных приложений Flurry, пользователи продукции Apple из США разрешают отслеживание только в 16% случаев.

Краткосрочно новая политика Apple снизит ожидаемые доходы Snap на 10-12%. По итогам IV квартала аналитики ждали выручки в $1,36 млрд. Менеджмент теперь прогнозирует показатель на уровне $1,17-$1,21 млрд. Относительно прошлого года рост доходов все равно составит более 30%.

🔹Аналитики инвестбанков пишут, что негативный эффект от новой политики Apple будет временным. Соцсети изменят технологии, чтобы собирать больше информации о пользователе в самом приложении, что позволит вернуть эффективный таргетинг.

Goldman Sachs даже не стал менять прогнозы по ожидаемому росту выручки Snap до 2023 года в базовом сценарии (на уровне 50% в год) и дал рейтинг Buy с потенциалом +33%.

🔎Ситуация показывает, насколько опасными могут быть акции, оценка которых завязана на высоких ожидаемых темпах роста. Казалось бы небольших изменений в прогнозах оказалось достаточно, чтобы обвалить стоимость на четверть.

Рейтинг Snap по активной стратегии Bastion находился на среднем уровне, отражая риски, связанные с дорогой оценкой и текущими убытками компании.

Тем не менее, по итогам анализа обзора Goldman Sachs по американскому интернет-сектору, идея добавления акций соцсети в активный портфель показалась интересной. Долгосрочно компания имеет хороший потенциал роста и выхода на высокую рентабельность.

Обвал акций на 25% выглядит скорее скидкой, чем долгосрочным разворотным трендом по акциям соцсети. Даже рассматриваю возможность добавления в активный портфель на небольшую долю.

Что думаете о перспективах бизнеса Snapchat?

#USAActive

{kind=link}

🚗Tesla присоединяется к клубу компаний стоимостью более $ 1 трлн.

Акции выросли на 12% после новостей о заказе в 100 тысяч машин от Hertz, сервиса по аренде авто, обанкротившегося в прошлом году.

Заказ оценивается в $4,2 млрд и будет осуществлен в течение 14 месяцев. Если он будет исполнен полностью, то на Hertz придется около 7% выручки Tesla в ближайший год.

👇В комментариях - pdf-документ с моделью оценки компании от Morgan Stanley. Аналитики дают целевую цену в $1200 на акцию, обосновывая это прогнозом показателей к 2030 году:

1) доля Tesla на рынке электромобилей - 22%, сами электромобили - 40% от общих продаж авто

2) продажи на уровне 8,1 млн машин в год

3) $370 млрд годовой выручки

4) $42 млрд прибыли

5) мультипликатором P/E 29x (к прибыли 2030 года 🤔).

Как компания произведет все эти автомобили? В Morgan Stanley отмечают перспективы экономии за счет такой технологии, как «гигапресс». Он представляет собой гигантскую машину, отливающую под давлением заднюю часть днища из цельного куска расплавленного алюминия. Это сокращает количество деталей в конструкции с 70 до 2. В отчете много интересных подробностей.

#TSLA

Акции выросли на 12% после новостей о заказе в 100 тысяч машин от Hertz, сервиса по аренде авто, обанкротившегося в прошлом году.

Заказ оценивается в $4,2 млрд и будет осуществлен в течение 14 месяцев. Если он будет исполнен полностью, то на Hertz придется около 7% выручки Tesla в ближайший год.

👇В комментариях - pdf-документ с моделью оценки компании от Morgan Stanley. Аналитики дают целевую цену в $1200 на акцию, обосновывая это прогнозом показателей к 2030 году:

1) доля Tesla на рынке электромобилей - 22%, сами электромобили - 40% от общих продаж авто

2) продажи на уровне 8,1 млн машин в год

3) $370 млрд годовой выручки

4) $42 млрд прибыли

5) мультипликатором P/E 29x (к прибыли 2030 года 🤔).

Как компания произведет все эти автомобили? В Morgan Stanley отмечают перспективы экономии за счет такой технологии, как «гигапресс». Он представляет собой гигантскую машину, отливающую под давлением заднюю часть днища из цельного куска расплавленного алюминия. Это сокращает количество деталей в конструкции с 70 до 2. В отчете много интересных подробностей.

#TSLA

{kind=link}

🔎Будьте осторожны при покупке акций выходящего на IPO Softline

Российский поставщик IT-решений Softline на этой неделе размещает акции на LSE и Мосбирже, намереваясь привлечь до $400 млн при оценке в $1,5 млрд. Адекватна ли цена компании и какие возможности и риски имеет ее бизнес? Ключевые наблюдения:

1. В новостях и аналитических отчетах Softline часто называют IT-компанией, но это не так. Softline является посредником между крупными IT-разработчиками и корпоративными пользователями. Компания распространяет лицензии на продукты Microsoft, Cisco, Google и Oracle, фактически зарабатывая комиссию на их перепродаже.

2. Специфика дистрибьюторского бизнеса объясняет, почему у Softline такая маленькая маржа. При огромной для российских компаний выручке в $1,5 млрд в год, операционная прибыль составляет всего $25 млн, маржа <2%.

3. У компании огромная зависимость от одного партнера - Microsoft. На него приходится 48% доходов. Softline продает продукты Microsoft не только в России, но и в Чили, Индии и Колумбии.

Низкая диверсификация несет большие риски. Изменение правил продаж со стороны поставщика, появление новых дистрибьютеров, ограничение на иностранный софт в России - все это угрозы для прибыльности Softline.

4. Географическая диверсификация - положительная сторона профиля. Доля России в обороте составляет 55%, остальные доходы представлены в основном странами Азии и Латинской Америки.

Однако нужно учитывать, что в 2020 году прибыльным оказался только российский сегмент. Среди прочих регионов хуже выглядела Латинская Америка, где маржа чистой прибыли составила -5%.

5. В презентации Softline показывает хороший рост оборота. За последние 5 лет среднегодовой темп составил 19% в долларах. Однако по чистой прибыли динамика выглядит не такой красивой.

По итогам последнего финансового года компания получила убыток в $2 млн из-за претензий налоговой, пересчитавшей налоги за прошлые годы. Какой динамика прибыли была до 2019 года - неясно. Консолидированной отчетности прошлых лет на сайте компании нет.

6. У Softline высокая долговая нагрузка. Коэффициент "чистый долг/EBITDA" составляет 3,4x, что ощутимо выше среднего уровня для российского рынка акций. Больше половины операционной прибыли съедают выплаты процентов, что делает итоговую рентабельность сверхнизкой.

Компания наращивает долг, чтобы приобретать бизнесы по всем миру. Например, в этом году был куплен крупный индийский дистрибьютер продукции Microsoft Embee. Общий красивый рост выручки Softline достигается в том числе за счет таких сделок M&A.

7. Необъяснимо, почему компания, выходящая на IPO, платит дивиденды. Softline говорит, что привлекает деньги для развития бизнеса. В отчетности за последний год убыток. При этом в начале года компания возвращает деньги акционерам, выплачивая дивиденды на сумму $10,2 млн.

Если компанию оценят в $1,5 млрд, то дивидендная доходность составит 0,6%.

✍️Дорогое IPO. Для оценки Softline был заложен сценарий с долгосрочным ростом выручки на 10% в год, целевой операционной маржой операционной прибыли в 1,9% и мультипликатором EV/EBIT 2025 года на уровне 35x. Ставка дисконтирования - 14%.

При таких параметрах модели текущая полная стоимость компании оценивается в $1 млрд, за вычетом долга - $0,8 млрд ($4 за GDR), то есть на 47% ниже ожидаемой оценки на IPO.

С точке зрения Bastion, Softline хотят продать значительно дороже, чем бизнес стоит на самом деле. Низкорентабельные компании с заметными рисками и высокой долговой нагрузкой не подходят для наших стратегий.

Презентация к IPO

Регистрационный документ (более полезен для анализа)

Если у вас есть опыт работы с компанией, то будет здорово, если напишите мнение о Softline в комментариях.

Российский поставщик IT-решений Softline на этой неделе размещает акции на LSE и Мосбирже, намереваясь привлечь до $400 млн при оценке в $1,5 млрд. Адекватна ли цена компании и какие возможности и риски имеет ее бизнес? Ключевые наблюдения:

1. В новостях и аналитических отчетах Softline часто называют IT-компанией, но это не так. Softline является посредником между крупными IT-разработчиками и корпоративными пользователями. Компания распространяет лицензии на продукты Microsoft, Cisco, Google и Oracle, фактически зарабатывая комиссию на их перепродаже.

2. Специфика дистрибьюторского бизнеса объясняет, почему у Softline такая маленькая маржа. При огромной для российских компаний выручке в $1,5 млрд в год, операционная прибыль составляет всего $25 млн, маржа <2%.

3. У компании огромная зависимость от одного партнера - Microsoft. На него приходится 48% доходов. Softline продает продукты Microsoft не только в России, но и в Чили, Индии и Колумбии.

Низкая диверсификация несет большие риски. Изменение правил продаж со стороны поставщика, появление новых дистрибьютеров, ограничение на иностранный софт в России - все это угрозы для прибыльности Softline.

4. Географическая диверсификация - положительная сторона профиля. Доля России в обороте составляет 55%, остальные доходы представлены в основном странами Азии и Латинской Америки.

Однако нужно учитывать, что в 2020 году прибыльным оказался только российский сегмент. Среди прочих регионов хуже выглядела Латинская Америка, где маржа чистой прибыли составила -5%.

5. В презентации Softline показывает хороший рост оборота. За последние 5 лет среднегодовой темп составил 19% в долларах. Однако по чистой прибыли динамика выглядит не такой красивой.

По итогам последнего финансового года компания получила убыток в $2 млн из-за претензий налоговой, пересчитавшей налоги за прошлые годы. Какой динамика прибыли была до 2019 года - неясно. Консолидированной отчетности прошлых лет на сайте компании нет.

6. У Softline высокая долговая нагрузка. Коэффициент "чистый долг/EBITDA" составляет 3,4x, что ощутимо выше среднего уровня для российского рынка акций. Больше половины операционной прибыли съедают выплаты процентов, что делает итоговую рентабельность сверхнизкой.

Компания наращивает долг, чтобы приобретать бизнесы по всем миру. Например, в этом году был куплен крупный индийский дистрибьютер продукции Microsoft Embee. Общий красивый рост выручки Softline достигается в том числе за счет таких сделок M&A.

7. Необъяснимо, почему компания, выходящая на IPO, платит дивиденды. Softline говорит, что привлекает деньги для развития бизнеса. В отчетности за последний год убыток. При этом в начале года компания возвращает деньги акционерам, выплачивая дивиденды на сумму $10,2 млн.

Если компанию оценят в $1,5 млрд, то дивидендная доходность составит 0,6%.

✍️Дорогое IPO. Для оценки Softline был заложен сценарий с долгосрочным ростом выручки на 10% в год, целевой операционной маржой операционной прибыли в 1,9% и мультипликатором EV/EBIT 2025 года на уровне 35x. Ставка дисконтирования - 14%.

При таких параметрах модели текущая полная стоимость компании оценивается в $1 млрд, за вычетом долга - $0,8 млрд ($4 за GDR), то есть на 47% ниже ожидаемой оценки на IPO.

С точке зрения Bastion, Softline хотят продать значительно дороже, чем бизнес стоит на самом деле. Низкорентабельные компании с заметными рисками и высокой долговой нагрузкой не подходят для наших стратегий.

Презентация к IPO

Регистрационный документ (более полезен для анализа)

Если у вас есть опыт работы с компанией, то будет здорово, если напишите мнение о Softline в комментариях.

{kind=link}

💸Магниевое безумие

Этот год приучил к постоянным скачкам цен на какой-нибудь элемент из таблицы Менделеева. В октябре в центре внимания оказался магний. На мировом рынке образовался дефицит металла, который используется в создании сплавов при производстве деталей для автомобилей. В середине месяца магний продавался по цене $10 000 за тонну, тогда как в начале года цена не превышала $2000. Почему так произошло?

1. Дефицит магния возник из-за остановки производственных предприятий в Китае. На Китай приходится 87% мирового производства магния (~ 1,2 млн тонн / год). Большая часть выпуска сосредоточена в провинции Шэньси.

Местные власти пару месяцев назад приказали закрыть 35 из 50 магниевых заводов до конца года, а остальным - сократить производство на 50%. Цель - уменьшить потребление электроэнергии, чтобы выполнить планы по сокращению выбросов CO2.

Bank of America в обзоре пишет, что к концу сентября сокращение производства магния в провинции составило 58%.

2. Магний является важным сырьем для производства алюминиевых сплавов. Он добавляет легкости и прочности, что широко используется в автомобилестроении для выпуска коробок передач, каркасов сидений, топливных крышек и множества других элементов.

Важно, что в составе алюминиевых сплавов у магния нет заменителей. Отраслевые аналитики пишут, что металл сложно хранить, так как через 3 месяца он начинает окисляться. Это объясняет, почему запасы магния обычно находятся на невысоком уровне.

3. Почти весь магний в Европе, США и Японии импортируется из Китая. Сокращение объемов выпуска имеет колоссальные последствия для автопромышленности стран.

«Ожидается, что в Европе закончится запас магния к концу ноября, что влечет за собой остановку производства, закрытие предприятий и дальнейшие потери рабочих мест. Если Европейский союз не предпримет срочных действий по этому вопросу, то это угрожает тысячам предприятий по всей Европе, всем их цепочкам поставок и миллионам рабочих мест, которые от них зависят», говорится в заявлении 12 европейских бизнес-ассоциаций.

4. Во второй половине октября ситуация на магниевом рынке улучшилась. Согласно данным аналитической компании, Shanghai Metals Market, основные производители в Китае восстанавливают производство и работают на 70–80% от производственных мощностей. Цены на магний от пиков упали почти на 40%.

5. А можно ли инвестировать в производителей магния? Крупнейшие металлурги из развитых стран уже давно отказались от выпуска магния из-за невозможности конкуренции с низкими затратами у китайских производителей.

Небольшие объемы производства есть у американской US Magnesium и израильской Dead Sea Magnesium, но эти компании не являются публичными.

В России производством магния занимаются Ависма (7 тыс тонн/год) и Соликамский магниевый завод (20 тыс тонн/год).

СМЗ #MGNZ имеет листинг на бирже и мог бы быть интересной ставкой на долгосрочный рост цен на магний и редкоземельные металлы. Однако ликвидность по акциям очень низкая, что делает их цену объектом для манипулирования рядом телеграм-каналов.

Качество управления заводом оставляет желать лучшего. У компании исторически сверхнизкая рентабельность, нет дивидендов и есть история корпоративных конфликтов.

Также стоит учитывать, что СМЗ, скорее всего, будет национализирован. В начале октября генпрокуратура потребовала изъять в пользу РФ акции у прежних владельцев, которые ранее вывели завод в кипрские офшоры.

Этот год приучил к постоянным скачкам цен на какой-нибудь элемент из таблицы Менделеева. В октябре в центре внимания оказался магний. На мировом рынке образовался дефицит металла, который используется в создании сплавов при производстве деталей для автомобилей. В середине месяца магний продавался по цене $10 000 за тонну, тогда как в начале года цена не превышала $2000. Почему так произошло?

1. Дефицит магния возник из-за остановки производственных предприятий в Китае. На Китай приходится 87% мирового производства магния (~ 1,2 млн тонн / год). Большая часть выпуска сосредоточена в провинции Шэньси.

Местные власти пару месяцев назад приказали закрыть 35 из 50 магниевых заводов до конца года, а остальным - сократить производство на 50%. Цель - уменьшить потребление электроэнергии, чтобы выполнить планы по сокращению выбросов CO2.

Bank of America в обзоре пишет, что к концу сентября сокращение производства магния в провинции составило 58%.

2. Магний является важным сырьем для производства алюминиевых сплавов. Он добавляет легкости и прочности, что широко используется в автомобилестроении для выпуска коробок передач, каркасов сидений, топливных крышек и множества других элементов.

Важно, что в составе алюминиевых сплавов у магния нет заменителей. Отраслевые аналитики пишут, что металл сложно хранить, так как через 3 месяца он начинает окисляться. Это объясняет, почему запасы магния обычно находятся на невысоком уровне.

3. Почти весь магний в Европе, США и Японии импортируется из Китая. Сокращение объемов выпуска имеет колоссальные последствия для автопромышленности стран.

«Ожидается, что в Европе закончится запас магния к концу ноября, что влечет за собой остановку производства, закрытие предприятий и дальнейшие потери рабочих мест. Если Европейский союз не предпримет срочных действий по этому вопросу, то это угрожает тысячам предприятий по всей Европе, всем их цепочкам поставок и миллионам рабочих мест, которые от них зависят», говорится в заявлении 12 европейских бизнес-ассоциаций.

4. Во второй половине октября ситуация на магниевом рынке улучшилась. Согласно данным аналитической компании, Shanghai Metals Market, основные производители в Китае восстанавливают производство и работают на 70–80% от производственных мощностей. Цены на магний от пиков упали почти на 40%.

5. А можно ли инвестировать в производителей магния? Крупнейшие металлурги из развитых стран уже давно отказались от выпуска магния из-за невозможности конкуренции с низкими затратами у китайских производителей.

Небольшие объемы производства есть у американской US Magnesium и израильской Dead Sea Magnesium, но эти компании не являются публичными.

В России производством магния занимаются Ависма (7 тыс тонн/год) и Соликамский магниевый завод (20 тыс тонн/год).

СМЗ #MGNZ имеет листинг на бирже и мог бы быть интересной ставкой на долгосрочный рост цен на магний и редкоземельные металлы. Однако ликвидность по акциям очень низкая, что делает их цену объектом для манипулирования рядом телеграм-каналов.

Качество управления заводом оставляет желать лучшего. У компании исторически сверхнизкая рентабельность, нет дивидендов и есть история корпоративных конфликтов.

Также стоит учитывать, что СМЗ, скорее всего, будет национализирован. В начале октября генпрокуратура потребовала изъять в пользу РФ акции у прежних владельцев, которые ранее вывели завод в кипрские офшоры.

{kind=link}

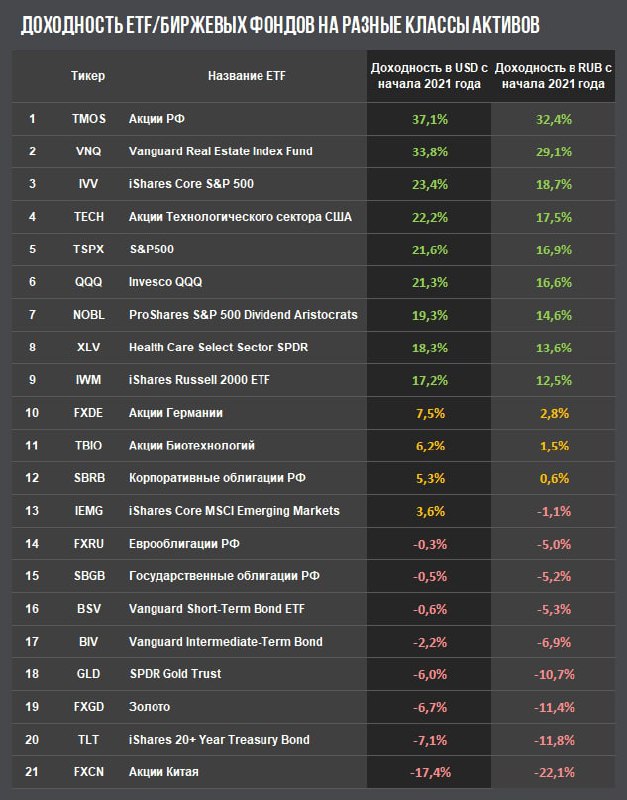

🔎Пассивные стратегии Bastion. IV квартал 2021

Пассивные портфели не предназначены для активного принятия решений — они составляются один раз и должны пересматриваться как можно реже.

Раз в квартал анализируем тенденции в поведении активов, добавляем и обновляем таблицы c доходностью стратегий на Мосбирже и из мировых ETF.

Обзор для участников Bastion Club:

🔬Пассивные стратегии Bastion. IV квартал 2021

Доходности ключевых активов пассивных портфелей в 2021 году👇

#BastionClub

Пассивные портфели не предназначены для активного принятия решений — они составляются один раз и должны пересматриваться как можно реже.

Раз в квартал анализируем тенденции в поведении активов, добавляем и обновляем таблицы c доходностью стратегий на Мосбирже и из мировых ETF.

Обзор для участников Bastion Club:

🔬Пассивные стратегии Bastion. IV квартал 2021

Доходности ключевых активов пассивных портфелей в 2021 году👇

#BastionClub

{kind=link}

🇨🇳Почему Китай хотят исключить из индекса акций MSCI развивающихся рынков?

Goldman Sachs в обзоре пишет о запросе инвесторов на реформу самого популярного индекса для вложений в развивающиеся рынки MSCI Emerging Market Index. Из него предлагается выделить Китай. Зачем?

1. Доля Китая в MSCI Emerging Markets в начале этого года достигала рекордных 43%. Ни одна страна в 30-летней истории расчета индекса не имела такого большого веса.

После падения китайского рынка в 2021 году вес снизился до 34%, но даже этот уровень выше пикового веса Малайзии в конце 80-х.

2. Большая доля Китая снижает диверсификацию индекса. Инвесторы в развивающиеся рынки становятся сильно зависимыми от геополитики и регуляторных изменений в одной стране, которая двигается к усилению авторитаризма.

По сути главная причина - инвесторы очень недовольны, что индекс китайских акций упал в этом году на 17% в то время как остальные рынки выросли на 15%. В результате весь индекс MSCI EM прибавил всего 2%.

3. Что представляет индекс развивающихся рынков без Китая? Наибольший вес окажется у Тайвани, доля которой увеличится с 14% до 22%, вес Индии вырастет с 12% до 19%, Южной Кореи - с 12% до 18%. Россия увеличит присутствие с 4% до 6%.

Бонус - в комментариях список из самых перспективных компаний развивающихся рынков за пределами Китая. Из российских представителей туда попал только Сбербанк.

Goldman Sachs в обзоре пишет о запросе инвесторов на реформу самого популярного индекса для вложений в развивающиеся рынки MSCI Emerging Market Index. Из него предлагается выделить Китай. Зачем?

1. Доля Китая в MSCI Emerging Markets в начале этого года достигала рекордных 43%. Ни одна страна в 30-летней истории расчета индекса не имела такого большого веса.

После падения китайского рынка в 2021 году вес снизился до 34%, но даже этот уровень выше пикового веса Малайзии в конце 80-х.

2. Большая доля Китая снижает диверсификацию индекса. Инвесторы в развивающиеся рынки становятся сильно зависимыми от геополитики и регуляторных изменений в одной стране, которая двигается к усилению авторитаризма.

По сути главная причина - инвесторы очень недовольны, что индекс китайских акций упал в этом году на 17% в то время как остальные рынки выросли на 15%. В результате весь индекс MSCI EM прибавил всего 2%.

3. Что представляет индекс развивающихся рынков без Китая? Наибольший вес окажется у Тайвани, доля которой увеличится с 14% до 22%, вес Индии вырастет с 12% до 19%, Южной Кореи - с 12% до 18%. Россия увеличит присутствие с 4% до 6%.

Бонус - в комментариях список из самых перспективных компаний развивающихся рынков за пределами Китая. Из российских представителей туда попал только Сбербанк.

{kind=link}

🤔Зачем Цукерберг превратил Facebook в Meta?

Марк Цукерберг открывает новую эру для Facebook, переименовывая компанию в Meta Platforms. 1 декабря тикер #FB поменяется на #MVRS. А что изменится в бизнесе самого Facebook?

1. С точки зрения Цукерберга, "Meta" отражает новый этап в развитии Facebook и человечества в целом. Смена названия подчеркивает, что будущее компании это не реклама в соцсетях и мессенджерах.

Цукерберг делает смелую ставку на свое видение будущего. Это некая техноутопия, в которой люди работают и отдыхают в едином виртуальном пространстве.

2. Создать метавселенную планируется через инвестиции на десятки миллиардов долларов. Главным корпоративным последствием преобразования станет развитие специального предприятия Reality Labs, которое займется новыми инициативами.

В этом году в новый проект будет инвестировано дополнительно $10 млрд. В дальнейшем рост расходов продолжится. Годовые инвестиции Facebook/Meta вырастут с $15 млрд в 2020 году до $29-34 млрд в 2022 году.

Компания добавит 10 000 сотрудников для работы над проектом, увеличив численность штата на 14% до 78 тысяч.

3. Метавселенная потенциально открывает огромные новые рынки. Facebook сможет зарабатывать не только на рекламе, но и на растущем бизнесе онлайн-покупок.

Дистанционно примерить и купить одежду, устроить велогонку с друзями, виртуально телепортироваться в другой город и провести собрание с цифровыми моделями коллег по работе. Возможно, что все это когда-нибудь удастся сделать с помощью новых технологий от Meta.

В сторону нового бизнеса Facebook начал двигаться еще в 2014 году, когда за $2,4 млрд был куплен создатель очков виртуальной реальности Oculus Rift. Теперь инвестиции в сегмент вырастут на порядок, а применение очков и шлемов выйдет за пределы индустрии игр и развлечений.

4. Быстрых доходов от проекта ожидать не стоит. Сам Цукерберг говорит, что Reality Labs не принесет какой-либо прибыли в течение следующих 3-х лет, а реальную отдачу инвесторы получат лишь к концу десятилетия.

Скептически настроенному инвестору может показаться, что новая инициатива это какое-то чудачество от Цукерберга, которая приведет к огромным потерям для компании.

5. А есть ли деньги для дорогих экспериментов? Сумасшествие или нет, но деньги у компании есть. Бизнес-модель старого Facebook была сверхприбыльной, что приводило к избытку кэша.

За последний год компания заработала $56 млрд операционного денежного потока на рекламе в Facebook и Instagram. На инвестиции было потрачено $18 млрд. Таким образом, свободный денежный поток составил $36 млрд в год. Больше половины этой суммы ушло на выкуп акций. Остальное копится в виде кэша на балансе, который достиг $58 млрд.

Проект Meta подразумевает, что уровень инвестиций почти удвоится до $29-34 млрд в год. Это означает, что свободный денежный поток сократится до $5-10 млрд, но все же останется положительным.

Для поддержания выкупа акций в $20-25 млрд в год компании придется использовать кэш на балансе. Однако с учетом растущих доходов от рекламы через 2-3 года проблем с финансированием новых инициатив не будет.

🔎Meta Platforms/Facebook имеет высокий рейтинг по активной стратегии. Компания сочетает адекватные мультипликаторы на уровне рынка (P/E=22x) с перспективами одних из лучших темпов роста выручки.

Мечты о метавселенной выглядят чудоковатыми, а расходы слишком большими? Может быть. Но компания находится в уникальном положении по охвату аудитории, имеет высокую рентабельность и огромные запасы кэша.

Может Цукерберг придумал какую-то ерунду, но у него есть ресурсы, чтобы рискнуть и оказаться впереди конкурентов. Сокращать позицию в портфеле по активной стратегии не планируется.

Что думаете о перспективах Meta?

#USAActive

Марк Цукерберг открывает новую эру для Facebook, переименовывая компанию в Meta Platforms. 1 декабря тикер #FB поменяется на #MVRS. А что изменится в бизнесе самого Facebook?

1. С точки зрения Цукерберга, "Meta" отражает новый этап в развитии Facebook и человечества в целом. Смена названия подчеркивает, что будущее компании это не реклама в соцсетях и мессенджерах.

Цукерберг делает смелую ставку на свое видение будущего. Это некая техноутопия, в которой люди работают и отдыхают в едином виртуальном пространстве.

2. Создать метавселенную планируется через инвестиции на десятки миллиардов долларов. Главным корпоративным последствием преобразования станет развитие специального предприятия Reality Labs, которое займется новыми инициативами.

В этом году в новый проект будет инвестировано дополнительно $10 млрд. В дальнейшем рост расходов продолжится. Годовые инвестиции Facebook/Meta вырастут с $15 млрд в 2020 году до $29-34 млрд в 2022 году.

Компания добавит 10 000 сотрудников для работы над проектом, увеличив численность штата на 14% до 78 тысяч.

3. Метавселенная потенциально открывает огромные новые рынки. Facebook сможет зарабатывать не только на рекламе, но и на растущем бизнесе онлайн-покупок.

Дистанционно примерить и купить одежду, устроить велогонку с друзями, виртуально телепортироваться в другой город и провести собрание с цифровыми моделями коллег по работе. Возможно, что все это когда-нибудь удастся сделать с помощью новых технологий от Meta.

В сторону нового бизнеса Facebook начал двигаться еще в 2014 году, когда за $2,4 млрд был куплен создатель очков виртуальной реальности Oculus Rift. Теперь инвестиции в сегмент вырастут на порядок, а применение очков и шлемов выйдет за пределы индустрии игр и развлечений.

4. Быстрых доходов от проекта ожидать не стоит. Сам Цукерберг говорит, что Reality Labs не принесет какой-либо прибыли в течение следующих 3-х лет, а реальную отдачу инвесторы получат лишь к концу десятилетия.

Скептически настроенному инвестору может показаться, что новая инициатива это какое-то чудачество от Цукерберга, которая приведет к огромным потерям для компании.

5. А есть ли деньги для дорогих экспериментов? Сумасшествие или нет, но деньги у компании есть. Бизнес-модель старого Facebook была сверхприбыльной, что приводило к избытку кэша.

За последний год компания заработала $56 млрд операционного денежного потока на рекламе в Facebook и Instagram. На инвестиции было потрачено $18 млрд. Таким образом, свободный денежный поток составил $36 млрд в год. Больше половины этой суммы ушло на выкуп акций. Остальное копится в виде кэша на балансе, который достиг $58 млрд.

Проект Meta подразумевает, что уровень инвестиций почти удвоится до $29-34 млрд в год. Это означает, что свободный денежный поток сократится до $5-10 млрд, но все же останется положительным.

Для поддержания выкупа акций в $20-25 млрд в год компании придется использовать кэш на балансе. Однако с учетом растущих доходов от рекламы через 2-3 года проблем с финансированием новых инициатив не будет.

🔎Meta Platforms/Facebook имеет высокий рейтинг по активной стратегии. Компания сочетает адекватные мультипликаторы на уровне рынка (P/E=22x) с перспективами одних из лучших темпов роста выручки.

Мечты о метавселенной выглядят чудоковатыми, а расходы слишком большими? Может быть. Но компания находится в уникальном положении по охвату аудитории, имеет высокую рентабельность и огромные запасы кэша.

Может Цукерберг придумал какую-то ерунду, но у него есть ресурсы, чтобы рискнуть и оказаться впереди конкурентов. Сокращать позицию в портфеле по активной стратегии не планируется.

Что думаете о перспективах Meta?

#USAActive

{kind=link}

🛢ExxonMobil повысила дивиденды на 1%. Почему так мало?

На прошлой неделе крупнейший нефтяной мейджор США ExxonMobil рекомендовал увеличить квартальные дивиденды c 87 до 88 центов на акцию. Выплаты акционерам увеличатся на 1%, а годовая дивидендная доходность к текущей цене составит 5,4%.

При рекордных за несколько лет ценах на нефть такой рост дивидендов выглядит насмешкой над инвесторами. Почему ExxonMobil не может платить больше?

1. Компания ранее платила дивиденды, которые не могла себе позволить. Дивиденды Exxon Mobil в абсолютном выражении составляют $15 млрд в год. Даже до обвала цен на нефть в начале 2020 года доходов компании было недостаточно, чтобы обеспечить такой уровень выплат. Для поддержки статуса дивидендного аристократа в 2019 году требовалось увеличить долг.

Начало локдаунов стало катастрофическим для компании. Exxon Mobil теряла кэш от операционной деятельности, но продолжала поддерживать выплаты акционерам. "Кассовый разрыв" в 2020 году составил под $20 млрд, что привело к почти двукратному росту долга компании за два года - с $38 млрд до $73 млрд.

2. Рост стоимости барреля до $80 лишь вывел компанию в "дивидендную безубыточность". При сохранении текущих цен на нефть Exxon Mobil заработает рекордные за десятилетие $50 млрд операционного денежного потока в 2022 году. Эти деньги будут потрачены следующим образом:

▫️$20-25 млрд на инвестиции, в том числе на проекты, которые должны показать общественности, что компания вписывается в мировую зеленую повестку декарбонизации.

▫️$5-10 млрд пойдет на погашение долгов, набранных во время кризиса.

▫️До $10 млрд за 2 года будет потрачено на выкуп акций, о чем также было объявлено на прошлой неделе.

▫️Оставшиеся $15 млрд на дивиденды.

При лучших с 2013 года условиях для нефтяной отрасли у Exxon Mobil почти нет свободных средств, чтобы увеличить дивиденды на солидный процент.

3. ExxonMobil не хочет рисковать статусом дивидендного аристократа. Компания повышает выплаты на протяжении 39 лет подряд, но в этом году этого удалось достичь только за счет невероятного везения с ростом цен на нефть.

Теоретически менеджмент мог не объявлять байбэк, а вместо этого увеличить дивиденды на 10-15%. Однако чем выше сейчас дивиденды, тем сложнее их удержать в будущем в случае разворота в ценах на нефть. Даже при цене нефти в $100 за баррель, ExxonMobil скорее выберет увеличение выкупа акции, чем значительное повышение дивидендов.

Какая компания в американском нефтегазовом секторе наиболее интересна на ваш взгляд?

#XOM #DivUS

На прошлой неделе крупнейший нефтяной мейджор США ExxonMobil рекомендовал увеличить квартальные дивиденды c 87 до 88 центов на акцию. Выплаты акционерам увеличатся на 1%, а годовая дивидендная доходность к текущей цене составит 5,4%.

При рекордных за несколько лет ценах на нефть такой рост дивидендов выглядит насмешкой над инвесторами. Почему ExxonMobil не может платить больше?

1. Компания ранее платила дивиденды, которые не могла себе позволить. Дивиденды Exxon Mobil в абсолютном выражении составляют $15 млрд в год. Даже до обвала цен на нефть в начале 2020 года доходов компании было недостаточно, чтобы обеспечить такой уровень выплат. Для поддержки статуса дивидендного аристократа в 2019 году требовалось увеличить долг.

Начало локдаунов стало катастрофическим для компании. Exxon Mobil теряла кэш от операционной деятельности, но продолжала поддерживать выплаты акционерам. "Кассовый разрыв" в 2020 году составил под $20 млрд, что привело к почти двукратному росту долга компании за два года - с $38 млрд до $73 млрд.

2. Рост стоимости барреля до $80 лишь вывел компанию в "дивидендную безубыточность". При сохранении текущих цен на нефть Exxon Mobil заработает рекордные за десятилетие $50 млрд операционного денежного потока в 2022 году. Эти деньги будут потрачены следующим образом:

▫️$20-25 млрд на инвестиции, в том числе на проекты, которые должны показать общественности, что компания вписывается в мировую зеленую повестку декарбонизации.

▫️$5-10 млрд пойдет на погашение долгов, набранных во время кризиса.

▫️До $10 млрд за 2 года будет потрачено на выкуп акций, о чем также было объявлено на прошлой неделе.

▫️Оставшиеся $15 млрд на дивиденды.

При лучших с 2013 года условиях для нефтяной отрасли у Exxon Mobil почти нет свободных средств, чтобы увеличить дивиденды на солидный процент.

3. ExxonMobil не хочет рисковать статусом дивидендного аристократа. Компания повышает выплаты на протяжении 39 лет подряд, но в этом году этого удалось достичь только за счет невероятного везения с ростом цен на нефть.

Теоретически менеджмент мог не объявлять байбэк, а вместо этого увеличить дивиденды на 10-15%. Однако чем выше сейчас дивиденды, тем сложнее их удержать в будущем в случае разворота в ценах на нефть. Даже при цене нефти в $100 за баррель, ExxonMobil скорее выберет увеличение выкупа акции, чем значительное повышение дивидендов.

Какая компания в американском нефтегазовом секторе наиболее интересна на ваш взгляд?

#XOM #DivUS

{kind=link}

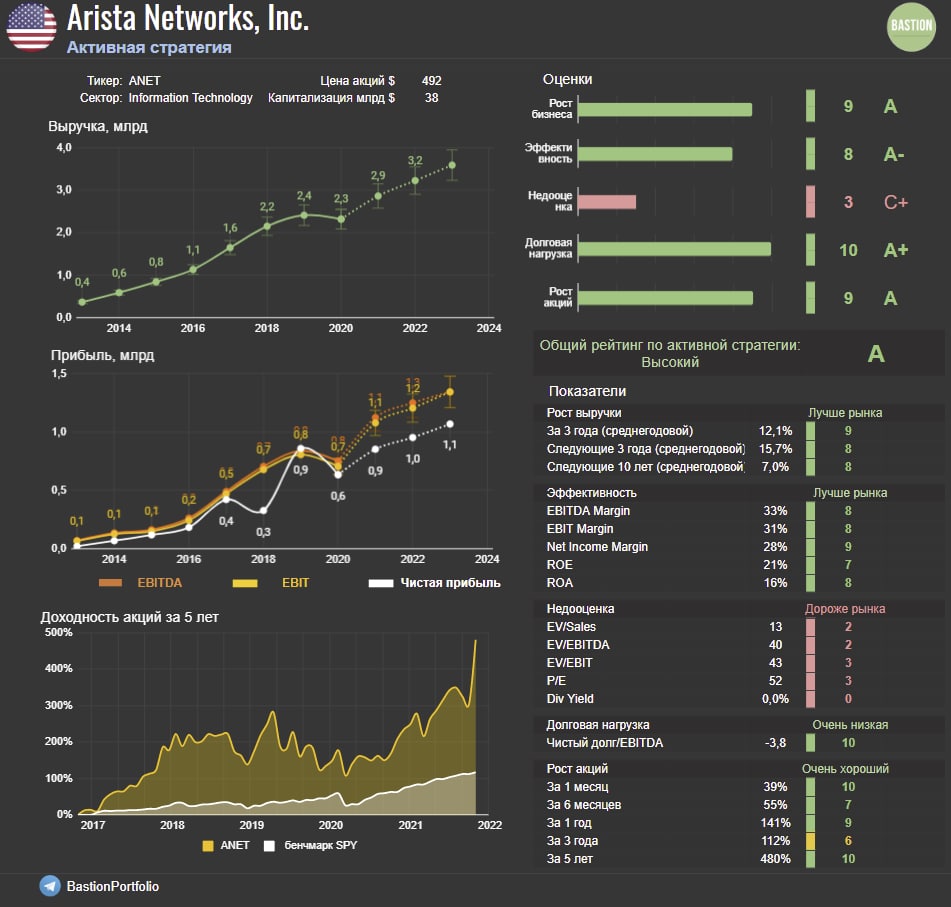

📈Arista Networks - компания, которая выиграет от инвестиций в метавселенные?

Питер Линч в своих книгах упоминал стратегию “кирки и лопаты”. Во время золотой лихорадки большинство золотоискателей теряют деньги, однако те, кто продает им снаряжение могут заработать состояние.

Facebook потратит миллиарды долларов на создание своей метавселенной и далеко не факт, что инвестиции в итоге окупятся. Зато главный поставщик сетевого оборудования для компании Arista Networks #ANET наверняка на этом заработает сверх прибыль.

1. Акции Arista Networks вчера выросли на 20% после публикации отчетности и проведения конференции с аналитиками. Менеджмент заявил об ожиданиях роста выручки в 2022 году на 30%, вместо ожидавшихся рынком 13%.

Конкретных причин для оптимизма названо не было, однако очевидно, что дело в росте капитальных затрат Facebook/Meta для создания проекта виртуальной реальности.

Многие аналитики называют именно Arista очевидным бенефициаром резкого увеличения расходов соцсети на расширение своих облачных возможностей.

2. Arista Networks продает сетевое оборудование — маршрутизаторы и коммутаторы, а также программное обеспечение, которое соединяет серверы и другие вычислительные устройства в облачных центрах обработки данных.

Это интересный и быстроразвивающийся рынок, на котором есть пространство для дальнейшего роста. Текущие прогнозы говорят, что мировая индустрия облачных вычислений в дата-центрах будет расти двузначными годовыми темпами в ближайшие 5 лет.

Читатели Bastion Club могли читать обзор по Arista Networks в подборке акций для активной стратегии в апреле. Однако добавить эмитента в итоговый портфель я не решился.

3. До 2020 года Arista Networks — это идеально быстрорастущий бизнес. С 2014 по 2019 годы выручка выросла в 6 раз. Однако в прошлом году Arista неприятно удивила инвесторов, показав снижение выручки на 4%. Результат оказался более чем на 20% ниже изначального прогноза.

Судя по всему, причиной ухудшения доходов стало сокращение расходов одного из крупных клиентов компании — Microsoft или Facebook. На двух «титанов» (как сама компания называет их в презентации) приходится около 40% доходов Arista.

Такая зависимость и стала причиной скептицизма в отношении компании и невключения ее в портфель.

🔎 Arista Networks имеет очень высокий рейтинг по активной стратегии. Мультипликаторы значительно выросли (P/E=52x), однако с учетом ожидаемого роста прибыли их все еще можно назвать адекватными.

Компания сохраняет очень высокую эффективность бизнеса с EBITDA Margin в 33% и ROE в 21%. Коэффициенты долговой нагрузки отрицательные.

После скачка доходов на 30% в 2022 году, менеджмент говорит о долгосрочном прогнозе увеличения выручки на 10% в год в 2023-25 годах. Долгосрочный темп роста находится на высоком уровне.

Вопрос к экспертам в отрасли. Как оцениваете перспективы Arista Networks?

#USAActive

Питер Линч в своих книгах упоминал стратегию “кирки и лопаты”. Во время золотой лихорадки большинство золотоискателей теряют деньги, однако те, кто продает им снаряжение могут заработать состояние.

Facebook потратит миллиарды долларов на создание своей метавселенной и далеко не факт, что инвестиции в итоге окупятся. Зато главный поставщик сетевого оборудования для компании Arista Networks #ANET наверняка на этом заработает сверх прибыль.

1. Акции Arista Networks вчера выросли на 20% после публикации отчетности и проведения конференции с аналитиками. Менеджмент заявил об ожиданиях роста выручки в 2022 году на 30%, вместо ожидавшихся рынком 13%.

Конкретных причин для оптимизма названо не было, однако очевидно, что дело в росте капитальных затрат Facebook/Meta для создания проекта виртуальной реальности.

Многие аналитики называют именно Arista очевидным бенефициаром резкого увеличения расходов соцсети на расширение своих облачных возможностей.

2. Arista Networks продает сетевое оборудование — маршрутизаторы и коммутаторы, а также программное обеспечение, которое соединяет серверы и другие вычислительные устройства в облачных центрах обработки данных.

Это интересный и быстроразвивающийся рынок, на котором есть пространство для дальнейшего роста. Текущие прогнозы говорят, что мировая индустрия облачных вычислений в дата-центрах будет расти двузначными годовыми темпами в ближайшие 5 лет.

Читатели Bastion Club могли читать обзор по Arista Networks в подборке акций для активной стратегии в апреле. Однако добавить эмитента в итоговый портфель я не решился.

3. До 2020 года Arista Networks — это идеально быстрорастущий бизнес. С 2014 по 2019 годы выручка выросла в 6 раз. Однако в прошлом году Arista неприятно удивила инвесторов, показав снижение выручки на 4%. Результат оказался более чем на 20% ниже изначального прогноза.

Судя по всему, причиной ухудшения доходов стало сокращение расходов одного из крупных клиентов компании — Microsoft или Facebook. На двух «титанов» (как сама компания называет их в презентации) приходится около 40% доходов Arista.

Такая зависимость и стала причиной скептицизма в отношении компании и невключения ее в портфель.

🔎 Arista Networks имеет очень высокий рейтинг по активной стратегии. Мультипликаторы значительно выросли (P/E=52x), однако с учетом ожидаемого роста прибыли их все еще можно назвать адекватными.

Компания сохраняет очень высокую эффективность бизнеса с EBITDA Margin в 33% и ROE в 21%. Коэффициенты долговой нагрузки отрицательные.

После скачка доходов на 30% в 2022 году, менеджмент говорит о долгосрочном прогнозе увеличения выручки на 10% в год в 2023-25 годах. Долгосрочный темп роста находится на высоком уровне.

Вопрос к экспертам в отрасли. Как оцениваете перспективы Arista Networks?

#USAActive

{kind=link}

👍1

🚗Почему крупнейшие автопроизводители могут потерять миллиарды на электромобилях

Мировые автопроизводители решились на многомиллиардные инвестиции в производство электромобилей. Насколько эти вложения окажутся экономически обоснованными? Несколько наблюдений по мотивам статьи из журнала Barron’s.

1. Похоже, что переход на электромобили случится быстрее, чем планировалось. Успех продаж Tesla заставил в этом году всех крупнейших автопроизводителей запланировать большие расходы.

Ford объявил о плане по инвестициям на $11,4 млрд в заводы по производству батарей и электромобилей в Кентукки и Теннесси.

General Motors планирует потратить $35 млрд на электрификацию автомобилей к 2025 году. Крупнейший в мире производитель автомобилей Volkswagen, планирует построить шесть аккумуляторных заводов в Европе к 2030 году.

Доля в 20-30% новых электромобилей на рынке к 2030 году уже не выглядит фантастическим сценарием.

2. Издержки производства электромобиля еще долго будут оставаться более высокими, чем на выпуск обычного авто. По ссылке наглядная картинка от консалтинговой компании Oliver Wyman. На ней видно, что сейчас себестоимость электрокара почти в 1,5 раза выше из-за наличия дорогостоящей батареи.

За 10 лет стоимость аккумулятора упала почти 8 раз. Тем не менее она до сих пор составляет четверть от издержек на производства электрокара. Также нужно учитывать, что потребителю через 7-8 лет нужно будет заплатить еще минимум $10 тыс за замену батареи.

Автопроизводителям придется убедить покупателя, что электромобиль стоит того, чтобы за него значительно переплачивать, либо продавать машины в убыток по ценам традиционных авто.

3. Факторы говорят в пользу того, что в дальнейшем достичь снижения стоимости батареи будет трудно. Как выглядит производственная цепочка у Tesla:

Литий для электромобиля добывается в Чили и Австралии, никель из рудника в Индонезии, кобальт - из Конго. Сырье отправляется в Китай, где производится большая часть катодных и анодных элементов для батареи.

Затем производители в Японии, Южной Корее и Китае превращают элементы в устройства, похожие на бытовые батарейки. Эти устройства поставляются на гигафабрику Tesla, на которой батарея собирается и устанавливается в автомобиль.

В общей сложности компоненты "путешествуют" 25 000 миль. В постпандемическом мире значительно выросли издержки на логистику, поэтому для компенсации затрат приходится увеличивать цену.

4. Еще один негативный фактор - удорожание лития. Текущего объема добычи металла даже близко недостаточно, чтобы сделать 30 млн электромобилей в год.

В одном электромобиле содержится примерно 10 кг лития. Тонны металлического лития хватит на постройку около 90 электромобилей.

Для постройки 30 млн автомобилей понадобится 1,8 млн литиевого концентрата, что в 5 раз превышает текущий объем мировой добычи. Неудивительно, что с начала этого года стоимость тонны металла выросла в 4 раза. Акции крупнейшего публичного производителя лития Albemarle в этом году прибавили 70%.

5. На мой взгляд, отрасль в целом понесет большие потери от перехода на электромобили. Чтобы выжить на этом рынке, нужно убедить массового покупателя в том, что ему нужна гораздо более дорогая вещь, взамен неплохо работающей старой.

После этого его нужно убедить, что новая дорогая вещь это именно Ford или VW, а не Tesla. Однако как конкурировать в маркетинге с Маском, который без бюджета умеет делать так, что о его продукте знают все - непонятно.

Сложно поверить, что старые низкорентабельные автопроизводители смогут соперничать с Маском в умении сделать дорогую красивую игрушку.

Мировые автопроизводители решились на многомиллиардные инвестиции в производство электромобилей. Насколько эти вложения окажутся экономически обоснованными? Несколько наблюдений по мотивам статьи из журнала Barron’s.

1. Похоже, что переход на электромобили случится быстрее, чем планировалось. Успех продаж Tesla заставил в этом году всех крупнейших автопроизводителей запланировать большие расходы.

Ford объявил о плане по инвестициям на $11,4 млрд в заводы по производству батарей и электромобилей в Кентукки и Теннесси.

General Motors планирует потратить $35 млрд на электрификацию автомобилей к 2025 году. Крупнейший в мире производитель автомобилей Volkswagen, планирует построить шесть аккумуляторных заводов в Европе к 2030 году.

Доля в 20-30% новых электромобилей на рынке к 2030 году уже не выглядит фантастическим сценарием.

2. Издержки производства электромобиля еще долго будут оставаться более высокими, чем на выпуск обычного авто. По ссылке наглядная картинка от консалтинговой компании Oliver Wyman. На ней видно, что сейчас себестоимость электрокара почти в 1,5 раза выше из-за наличия дорогостоящей батареи.

За 10 лет стоимость аккумулятора упала почти 8 раз. Тем не менее она до сих пор составляет четверть от издержек на производства электрокара. Также нужно учитывать, что потребителю через 7-8 лет нужно будет заплатить еще минимум $10 тыс за замену батареи.

Автопроизводителям придется убедить покупателя, что электромобиль стоит того, чтобы за него значительно переплачивать, либо продавать машины в убыток по ценам традиционных авто.

3. Факторы говорят в пользу того, что в дальнейшем достичь снижения стоимости батареи будет трудно. Как выглядит производственная цепочка у Tesla:

Литий для электромобиля добывается в Чили и Австралии, никель из рудника в Индонезии, кобальт - из Конго. Сырье отправляется в Китай, где производится большая часть катодных и анодных элементов для батареи.

Затем производители в Японии, Южной Корее и Китае превращают элементы в устройства, похожие на бытовые батарейки. Эти устройства поставляются на гигафабрику Tesla, на которой батарея собирается и устанавливается в автомобиль.

В общей сложности компоненты "путешествуют" 25 000 миль. В постпандемическом мире значительно выросли издержки на логистику, поэтому для компенсации затрат приходится увеличивать цену.

4. Еще один негативный фактор - удорожание лития. Текущего объема добычи металла даже близко недостаточно, чтобы сделать 30 млн электромобилей в год.

В одном электромобиле содержится примерно 10 кг лития. Тонны металлического лития хватит на постройку около 90 электромобилей.

Для постройки 30 млн автомобилей понадобится 1,8 млн литиевого концентрата, что в 5 раз превышает текущий объем мировой добычи. Неудивительно, что с начала этого года стоимость тонны металла выросла в 4 раза. Акции крупнейшего публичного производителя лития Albemarle в этом году прибавили 70%.

5. На мой взгляд, отрасль в целом понесет большие потери от перехода на электромобили. Чтобы выжить на этом рынке, нужно убедить массового покупателя в том, что ему нужна гораздо более дорогая вещь, взамен неплохо работающей старой.

После этого его нужно убедить, что новая дорогая вещь это именно Ford или VW, а не Tesla. Однако как конкурировать в маркетинге с Маском, который без бюджета умеет делать так, что о его продукте знают все - непонятно.

Сложно поверить, что старые низкорентабельные автопроизводители смогут соперничать с Маском в умении сделать дорогую красивую игрушку.

{kind=link}

💨Почему падают акции компаний ветроэнергетики?

Политики всего мира говорят о необходимости развития зеленой энергетики, поэтому инвестиции в сектор могут выглядеть интересной идеей.

Однако доходность акций ветроэнергетики в этом году оставляет желать лучшего. Датская энергетическая группа Orsted в этом году потеряла 31% стоимости. Производитель ветряных турбин Vestas упал на 28%. Почему такая низкая доходность?

1. Orsted жалуется на низкую скорость ветра в этом году. Компания является лидером рынка, управляя почти 30% ветряков.

Еще в начале года Orsted предупреждала инвесторов о негативных прогнозах погоды. Потери от слабого ветра в этом году оцениваются в $400 млн, что составляет почти треть от ожидавшейся прибыли.

2. Производитель ветрогенераторов Vestas говорит о значительном росте издержек. Компания снизила прогноз по годовой марже до 4%, с изначального прогноза 6-8%. В качестве причин называются нарушения в глобальной цепочке поставок, нехватка компонентов и высокие затраты на транспортировку.

Но главным фактором снижения прибыльности компании стал рост цен на сталь, которая составляет почти 70% веса ветряка. Стоимость на металл в этом году выросла более чем в 1,5 раза.

🔎Альтернативная энергетика может выглядеть перспективной идеей для вложений. Но это все еще очень ненадежная отрасль с немалыми рисками, которые проявились в этом году.

Политики всего мира говорят о необходимости развития зеленой энергетики, поэтому инвестиции в сектор могут выглядеть интересной идеей.

Однако доходность акций ветроэнергетики в этом году оставляет желать лучшего. Датская энергетическая группа Orsted в этом году потеряла 31% стоимости. Производитель ветряных турбин Vestas упал на 28%. Почему такая низкая доходность?

1. Orsted жалуется на низкую скорость ветра в этом году. Компания является лидером рынка, управляя почти 30% ветряков.

Еще в начале года Orsted предупреждала инвесторов о негативных прогнозах погоды. Потери от слабого ветра в этом году оцениваются в $400 млн, что составляет почти треть от ожидавшейся прибыли.

2. Производитель ветрогенераторов Vestas говорит о значительном росте издержек. Компания снизила прогноз по годовой марже до 4%, с изначального прогноза 6-8%. В качестве причин называются нарушения в глобальной цепочке поставок, нехватка компонентов и высокие затраты на транспортировку.

Но главным фактором снижения прибыльности компании стал рост цен на сталь, которая составляет почти 70% веса ветряка. Стоимость на металл в этом году выросла более чем в 1,5 раза.

🔎Альтернативная энергетика может выглядеть перспективной идеей для вложений. Но это все еще очень ненадежная отрасль с немалыми рисками, которые проявились в этом году.

👍2

This media is not supported in your browser

VIEW IN TELEGRAM

Крупнейшие компании мира по капитализации 1997-2021

Один раз на этот праздник заглянул Газпром.

Один раз на этот праздник заглянул Газпром.

🔎Какие акции нефтегазового сектора США добавить в портфель? Обзор Diamondback, Hess и EOG.

В ноябре будут обновлены портфели по активным стратегиям на рынке акций РФ и США. Пока в рамках отдельных обзоров посмотрим некоторых кандидатов на включение. В этом исследовании мы проанализируем наиболее интересные акции нефтегазового сектора США.

🏰Обзор для подписчиков Bastion Club:

Какие акции нефтегазового сектора США добавить в портфель? Обзор Diamondback, Hess и EOG.

#BastionClub

В ноябре будут обновлены портфели по активным стратегиям на рынке акций РФ и США. Пока в рамках отдельных обзоров посмотрим некоторых кандидатов на включение. В этом исследовании мы проанализируем наиболее интересные акции нефтегазового сектора США.

🏰Обзор для подписчиков Bastion Club:

Какие акции нефтегазового сектора США добавить в портфель? Обзор Diamondback, Hess и EOG.

#BastionClub

{kind=link}

🍾🛒Почему не удалось IPO владельца "Красное и Белое"?

Mercury Retail Group - холдинговая компания сетей магазинов "Красное и белое" и "Бристоль" на этой неделе должна была разместить акции на Московской бирже под тикером #MRHL. Однако сегодня стало известно, что IPO отложено из-за "сложившихся рыночных условий". Проще говоря, компания не нашла достаточно инвесторов, которые бы согласились оценить ее в $12-13 млрд.

Что представляет бизнес компании и почему он оказался не так интересен инвесторам?

1. Компания является третьим ритейлером российского рынка по выручке. По объему продаж Mercury Retail Group примерно в 3 раза уступает X5 и Магниту, но по чистой прибыли отставание значительно меньше.

Бизнес владельца "Красного и Белого" и "Бристоля" более рентабельный. Со 100 рублей выручки лидеры рынка зарабатывают 2-3 рубля прибыли, а Mercury Retail Group почти 6 рублей.

2. Формат магазинов сети - алкогольный Ultra-convenience. Термином Ultra-convenience называют магазины у дома с небольшой площадью и узким ассортиментом. К сетям в таком формате относятся Вкусвилл, Фасоль и Ермолино.

Mercury Retail Group специализируется на продаже спиртных напитков и сигарет. 75% чеков в магазинах компании содержат алкогольную или табачную продукцию.

3. Алкогольные дискаунтеры в России - один из самых успешных и быстроразвивающихся форматов. В прошлом году выручка компании выросла на 29% - лучший результат среди топ-10 ритейлеров.

В ближайшие три года хороший рост доходов сети продолжится и составит 25% в год. Этого удастся достичь как за счет открытия новых магазинов, так и за счет увеличения сопоставимых продаж. Сеть увеличит предложение неалкогольной продукции.

Потенциальный рынок - огромен. Сеть компании сейчас насчитывает 13,5 тысяч магазинов. По оценкам независимых консультантов число точек может вырасти до 88 тысяч. В ближайшие годы компания планирует открывать по 2-3 тысячи магазинов в год. Больше 15% годового прироста выручки будет обеспечиваться только за счет новых площадей.

4. Риски: малая история отчетности, конкуренты, ограничения на продажу табака и алкоголя.

История компании началась лишь в 2019 году, когда произошло слияние сетей "Красное и белое" с "Бристолем" и "Дикси". В 2021 году "Дикси" был продан Магниту за 88 млрд руб. У компании нет нормальной консолидированной отчетности за несколько лет, чтобы делать выводы о долгосрочной динамике бизнеса.

В документах к IPO компания отмечает рост конкуренции со стороны крупных сетей, которые также начинают открывать магазины малого формата с низкими ценами.

Кроме этого, среди негативных факторов менеджмент выделяет ограниченный бюджет на рекламу и маркетинг, законы ограничивающие продажу вредной для здоровья продукции.

5. У компании ожидаемо высокий ценник. Mercury Retail Group хотела получить оценку в $12-13 млрд, что сделало бы ее самой дорогой в российском оффлайн-ритейле.

При оценке в $13 млрд P/E по прибыли 2021 года превысил бы 23x, что близко к оценке Fix Price и в два раза дороже X5 и Магнита. За ожидаемый рост бизнеса требовалось прилично переплатить.

👉В целом работу с потенциальными акционерами компании можно назвать слабой. Документы и презентации появились лишь в последний момент перед IPO. Сама процедура сбора заявок была назначена на праздники, что является нонсенсом. Складывается ощущение, что проводить размещение в компании особо никто не хотел.

🔎При оценке в $12-13 млрд для себя поместил акции компании в лонг-лист кандидатов по активной стратегии.

Mercury Retail Group имеет один из самых высоких темпов роста выручки на российском рынке, который сочетается с очень неплохими показателями эффективности. Однако премия, которую хотели получить при размещении акций выглядит слишком большой. Адекватной, но большой.

Подождем, с каким предложением Mercury Retail Group вернутся к нам через некоторое время.

Что думаете о перспективах компании?

Mercury Retail Group - холдинговая компания сетей магазинов "Красное и белое" и "Бристоль" на этой неделе должна была разместить акции на Московской бирже под тикером #MRHL. Однако сегодня стало известно, что IPO отложено из-за "сложившихся рыночных условий". Проще говоря, компания не нашла достаточно инвесторов, которые бы согласились оценить ее в $12-13 млрд.

Что представляет бизнес компании и почему он оказался не так интересен инвесторам?

1. Компания является третьим ритейлером российского рынка по выручке. По объему продаж Mercury Retail Group примерно в 3 раза уступает X5 и Магниту, но по чистой прибыли отставание значительно меньше.