{kind=link}

{kind=link}

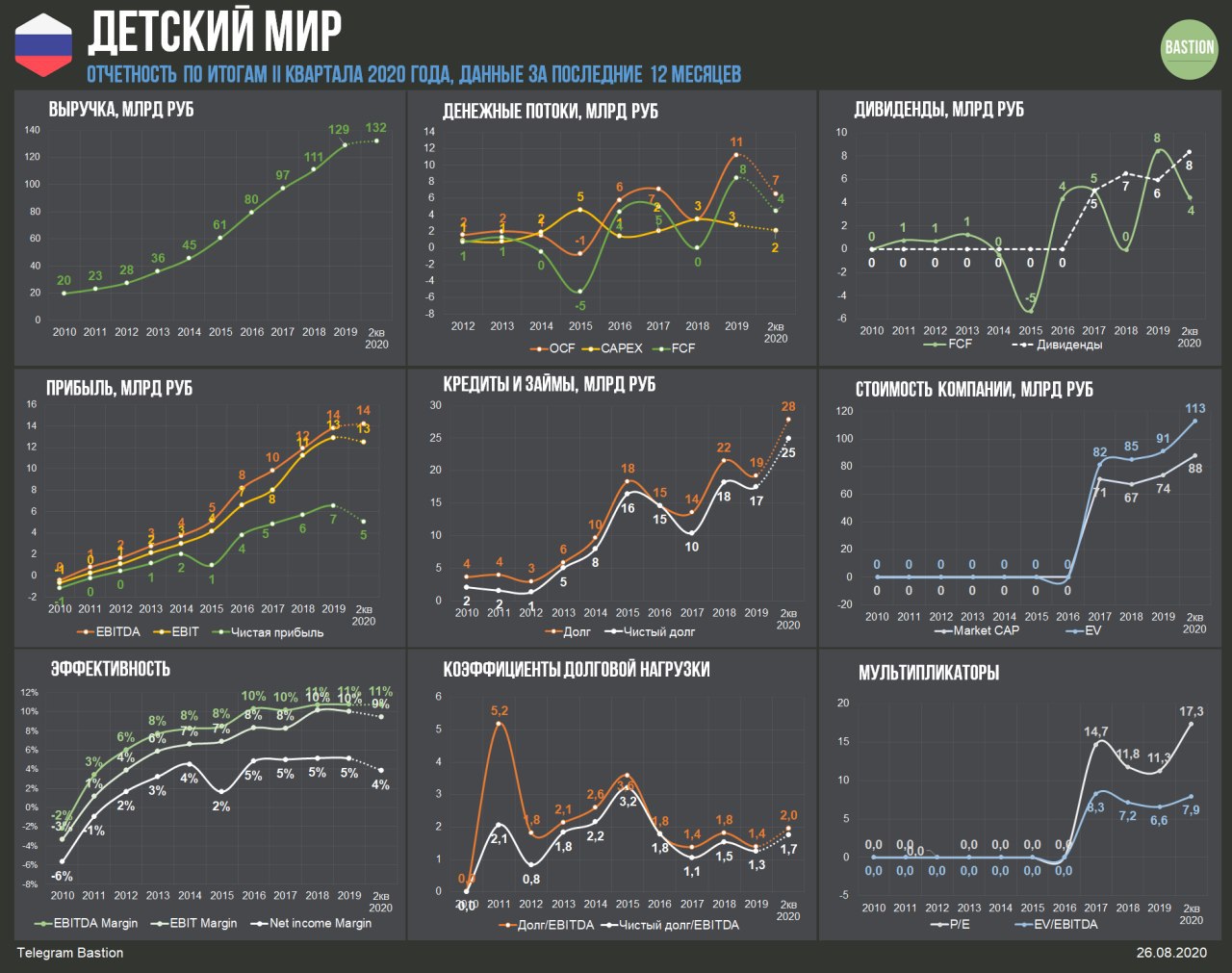

🧸 Детский мир: прибыль упала, долг вырос. Оставлять ли в портфеле?

(#DSKY)

▪️Небольшой прирост результатов во II квартале. Выручка ритейлера выросла на 3% год к году, EBITDA прибавила 4%. Это серьезное замедление роста по сравнению с прошлым годом, однако нужно учитывать сильное влияние карантина. Дальше рост результатов будет значительно лучше. По итогам всего 2020 года доходы компании должны вырасти на 7-10%.

▪️Прибыль за полугодие упала на 50% до ₽1,1 млрд. Из-за падения рубля компания переоценила валютные обязательства перед поставщиками товаров. Операция привела к разовому "бумажному" убытку в ₽1,4 млрд.

▪️Свободный денежный поток оказался отрицательным. За I полугодие компания сожгла ₽4,5 млрд кэша. К ухудшению показателя привел рост запасов - Детский мир закупал товары, опасаясь перебоев с поставками до конца года. Во второй половине года Детский мир должен распродать запасы, что выведет FCF в положительную зону.

▪️Долг увеличился в 1,5 раза до ₽28 млрд. Долговая нагрузка по коэффициенту Чистый долг/EBITDA выросла с 1,3x до 1,7x. Ритейлер занимал короткие кредиты, чтобы пополнить оборотный капитал и выполнить обязательства по дивидендам. С восстановлением "нормальной жизни" ритейла компания должна начать гасить кредиты.

▪️Детский мир остается историей роста. Компания адаптируется под тренды, продавая все больше товаров через интернет, развивает сеть зоомагазинов и пытается выходить на рынке ближнего зарубежья. Ритейлер может продолжить наращивать выручку на 15-20% в год, что является хорошим уровнем для компаний российского рынка.

🔎 Детский мир оценен дороже рынка по мультипликаторам. EV/EBITDA=7,9, P/E=17,3. Премия в оценке объясняется перспективами роста бизнеса Детского мира в будущем. Компания роста по адекватным мультипликаторам - подходящий профиль для активного портфеля Bastion. Акции ритейлера сохранят место в активной стратегии. Принимая во внимание относительно высокий долг, доля в портфеле будет невысокой.

#RussiaActive

(#DSKY)

▪️Небольшой прирост результатов во II квартале. Выручка ритейлера выросла на 3% год к году, EBITDA прибавила 4%. Это серьезное замедление роста по сравнению с прошлым годом, однако нужно учитывать сильное влияние карантина. Дальше рост результатов будет значительно лучше. По итогам всего 2020 года доходы компании должны вырасти на 7-10%.

▪️Прибыль за полугодие упала на 50% до ₽1,1 млрд. Из-за падения рубля компания переоценила валютные обязательства перед поставщиками товаров. Операция привела к разовому "бумажному" убытку в ₽1,4 млрд.

▪️Свободный денежный поток оказался отрицательным. За I полугодие компания сожгла ₽4,5 млрд кэша. К ухудшению показателя привел рост запасов - Детский мир закупал товары, опасаясь перебоев с поставками до конца года. Во второй половине года Детский мир должен распродать запасы, что выведет FCF в положительную зону.

▪️Долг увеличился в 1,5 раза до ₽28 млрд. Долговая нагрузка по коэффициенту Чистый долг/EBITDA выросла с 1,3x до 1,7x. Ритейлер занимал короткие кредиты, чтобы пополнить оборотный капитал и выполнить обязательства по дивидендам. С восстановлением "нормальной жизни" ритейла компания должна начать гасить кредиты.

▪️Детский мир остается историей роста. Компания адаптируется под тренды, продавая все больше товаров через интернет, развивает сеть зоомагазинов и пытается выходить на рынке ближнего зарубежья. Ритейлер может продолжить наращивать выручку на 15-20% в год, что является хорошим уровнем для компаний российского рынка.

🔎 Детский мир оценен дороже рынка по мультипликаторам. EV/EBITDA=7,9, P/E=17,3. Премия в оценке объясняется перспективами роста бизнеса Детского мира в будущем. Компания роста по адекватным мультипликаторам - подходящий профиль для активного портфеля Bastion. Акции ритейлера сохранят место в активной стратегии. Принимая во внимание относительно высокий долг, доля в портфеле будет невысокой.

#RussiaActive

{kind=link}

🥇 Polymetal - изменения в дивидендной политике

(#POLY)

▪️Дивиденды за I полугодие 2020 года составят $0,4 на акцию. По текущему курсу - около ₽29,8. ДД=1,6%. Последний день для покупки - 2 сентября 2020.

▪️Polymetal корректирует дивполитику. Компания сможет направлять на дивиденды до 100% от свободного денежного потока. Минимальный размер останется на уровне 50% от скорректированной чистой прибыли. Поправка приходит на смену нерегулярному спецдивиденду.

▪️В I полугодии свободный денежный поток Polymetal был слабым. Из-за роста инвестиций и увеличения оборотного капитала он оказался в 7 раз меньше чистой прибыли, составив всего $53 млн. Промежуточные дивиденды в сумме равны $189 млн или около 50% от скорр чистой прибыли за период.

🔎Дивидендная стратегия. Выплаты дивидендов по итогам всего 2020 года дадут доходность к текущей цене на уровне 3,9%. С учетом относительно слабого свободного денежного потока и средней долговой нагрузки этого недостаточно для попадания в портфель по стратегии.

#DivRus - Hold

(#POLY)

▪️Дивиденды за I полугодие 2020 года составят $0,4 на акцию. По текущему курсу - около ₽29,8. ДД=1,6%. Последний день для покупки - 2 сентября 2020.

▪️Polymetal корректирует дивполитику. Компания сможет направлять на дивиденды до 100% от свободного денежного потока. Минимальный размер останется на уровне 50% от скорректированной чистой прибыли. Поправка приходит на смену нерегулярному спецдивиденду.

▪️В I полугодии свободный денежный поток Polymetal был слабым. Из-за роста инвестиций и увеличения оборотного капитала он оказался в 7 раз меньше чистой прибыли, составив всего $53 млн. Промежуточные дивиденды в сумме равны $189 млн или около 50% от скорр чистой прибыли за период.

🔎Дивидендная стратегия. Выплаты дивидендов по итогам всего 2020 года дадут доходность к текущей цене на уровне 3,9%. С учетом относительно слабого свободного денежного потока и средней долговой нагрузки этого недостаточно для попадания в портфель по стратегии.

#DivRus - Hold

{kind=link}

🖥 Salesforce растет на 23% после отчета

(#CRM)

▪️Квартальная выручка выросла на 29%. Доходы разработчика одноимённой CRM-системы не пострадали от карантина и кризиса. Компании продолжают переходить на автоматизацию взаимодействий с клиентами, что формирует хорошие перспективы роста бизнеса Salesforce.

▪️Salesforce показала рекордную квартальную прибыль в $2,6 млрд. Результата удалось достичь благодаря налоговой льготе в $2 млрд, которую компания получила после изменения международной корпоративной структуры.

🔎 Компания - типичный представитель IT-сектора США. Salesforce имеет растущий свободный денежный поток, отрицательный долг и очень дорогой ценник.

В 2020 году рынок очень любит подобные компании, переоценивая их по очень высоким мультипликаторам. Стоимость компании составляет почти 70 годовых EBITDA, что в 4 раза дороже среднего для рынка уровня. С начала года капитализация увеличилась на 62%. Акция подходит для рискованных краткосрочных стратегий.

Вы бы держали такую акцию в портфеле сейчас? 📉 / 📈

#USAActive

(#CRM)

▪️Квартальная выручка выросла на 29%. Доходы разработчика одноимённой CRM-системы не пострадали от карантина и кризиса. Компании продолжают переходить на автоматизацию взаимодействий с клиентами, что формирует хорошие перспективы роста бизнеса Salesforce.

▪️Salesforce показала рекордную квартальную прибыль в $2,6 млрд. Результата удалось достичь благодаря налоговой льготе в $2 млрд, которую компания получила после изменения международной корпоративной структуры.

🔎 Компания - типичный представитель IT-сектора США. Salesforce имеет растущий свободный денежный поток, отрицательный долг и очень дорогой ценник.

В 2020 году рынок очень любит подобные компании, переоценивая их по очень высоким мультипликаторам. Стоимость компании составляет почти 70 годовых EBITDA, что в 4 раза дороже среднего для рынка уровня. С начала года капитализация увеличилась на 62%. Акция подходит для рискованных краткосрочных стратегий.

Вы бы держали такую акцию в портфеле сейчас? 📉 / 📈

#USAActive

{kind=link}

{kind=link}

🎙 Bastion Podcast #24: Главные ошибки в инвестициях

Обсуждаем, что мешает разумно инвестировать и как лучше выстроить свою систему аналитического мышления. Ищем советы из опыта аналитика, в книгах Талеба, Канемана и Мобуссина и даже Библии.

Youtube

Apple Podcast

Яндекс Музыка

Все платформы

#podcast

Обсуждаем, что мешает разумно инвестировать и как лучше выстроить свою систему аналитического мышления. Ищем советы из опыта аналитика, в книгах Талеба, Канемана и Мобуссина и даже Библии.

Youtube

Apple Podcast

Яндекс Музыка

Все платформы

#podcast

YouTube

Bastion Podcast #24: Главные ошибки в инвестициях, Канеман, Талеб, Талер, Мобуссин

Обсуждаем, что мешает разумно инвестировать и как лучше выстроить свою систему аналитического мышления. Ищем советы в книгах Талеба, Канемана и Мобуссина и даже Библии.

Bastion в Telegram: https://t.me/bastionportfolio

Роман в Instagram: https://insta…

Bastion в Telegram: https://t.me/bastionportfolio

Роман в Instagram: https://insta…

{kind=link}

{kind=link}

{kind=link}

🛢Лукойл: какие ждать дивиденды после отчета

(#LKOH)

▪️Лукойл получил убыток в ₽64 млрд за I полугодие 2020. На показатель повлияло снижение выручки на треть из-за падения цен на нефть и обесценение узбекистанских активов на ₽36 млрд. Результаты оказались немного хуже отчитавшейся ранее Газпром нефти.

▪️Компании удалось сохранить положительный свободный денежный поток. Показатель составил ₽81 млрд против ₽308 млрд годом ранее. В отличие от прибыли, в расчете FCF не учитываются бумажные убытки от переоценки активов. Кроме того, положительный эффект на денежный поток оказала распродажа нефти из запасов.

▪️Лукойл направляет на дивиденды 100% свободного денежного потока. Показатель также корректируется на выкуп акций, погашение обязательств по аренде и уплаченные проценты. Это означает, что за I полугодие компания может направить на дивиденды около ₽29,7 млрд. В таком случае дивиденд на акцию составит около ₽45,6, ДД=0,9%.

▪️Во второй половине года доходы Лукойла должны восстановиться. В базовом сценарии свободный денежный поток по итогам всего 2020 года составит ₽250 млрд. Совокупные дивиденды в этом случае будут на уровне ₽380 на акцию, ДД=7,4%. Акции Лукойла остаются в дивидендном портфеле.

Держите акции Лукойла? 📉/📈

UPD В посте исправлен ожидаемый размер дивидендов на I полугодие из-за включения в расчет скорректированного денежного потока изменения обязательств по аренде. Также исправлен ожидаемый дивиденд за 2020 год из-за изменения количества акций в обращении. Огромное спасибо подписчику Сергею. Если вы видите неточности в расчетах, обязательно пишите на @Bastioninfo

#DivRus #RussiaActive

(#LKOH)

▪️Лукойл получил убыток в ₽64 млрд за I полугодие 2020. На показатель повлияло снижение выручки на треть из-за падения цен на нефть и обесценение узбекистанских активов на ₽36 млрд. Результаты оказались немного хуже отчитавшейся ранее Газпром нефти.

▪️Компании удалось сохранить положительный свободный денежный поток. Показатель составил ₽81 млрд против ₽308 млрд годом ранее. В отличие от прибыли, в расчете FCF не учитываются бумажные убытки от переоценки активов. Кроме того, положительный эффект на денежный поток оказала распродажа нефти из запасов.

▪️Лукойл направляет на дивиденды 100% свободного денежного потока. Показатель также корректируется на выкуп акций, погашение обязательств по аренде и уплаченные проценты. Это означает, что за I полугодие компания может направить на дивиденды около ₽29,7 млрд. В таком случае дивиденд на акцию составит около ₽45,6, ДД=0,9%.

▪️Во второй половине года доходы Лукойла должны восстановиться. В базовом сценарии свободный денежный поток по итогам всего 2020 года составит ₽250 млрд. Совокупные дивиденды в этом случае будут на уровне ₽380 на акцию, ДД=7,4%. Акции Лукойла остаются в дивидендном портфеле.

Держите акции Лукойла? 📉/📈

UPD В посте исправлен ожидаемый размер дивидендов на I полугодие из-за включения в расчет скорректированного денежного потока изменения обязательств по аренде. Также исправлен ожидаемый дивиденд за 2020 год из-за изменения количества акций в обращении. Огромное спасибо подписчику Сергею. Если вы видите неточности в расчетах, обязательно пишите на @Bastioninfo

#DivRus #RussiaActive

{kind=link}

{kind=link}

{kind=link}

💰 Walmart включается в борьбу за Tik Tok

(#WMT)

Акции американского ритейлера Walmart вчера были лучше рынка после новости о партнерстве с Microsoft при покупке американского подразделения соцсети TikTok. Китайская фирма ByteDance получила заявку от компаний и рассмотрит ее в течение нескольких недель.

Walmart говорит, что это возможность увеличить контакт с клиентами и развить маркетплейс с рекламным бизнесом. CNBC оценивает стоимость сделки в $20-30 млрд.

#USAActive

(#WMT)

Акции американского ритейлера Walmart вчера были лучше рынка после новости о партнерстве с Microsoft при покупке американского подразделения соцсети TikTok. Китайская фирма ByteDance получила заявку от компаний и рассмотрит ее в течение нескольких недель.

Walmart говорит, что это возможность увеличить контакт с клиентами и развить маркетплейс с рекламным бизнесом. CNBC оценивает стоимость сделки в $20-30 млрд.

#USAActive

📈 Как растет чистый долг компаний

Интересный график в Financial Times по трендам в отчетности США и UK. Рост долга, опережающий рост прибыли, это тенденция не только 2020 года, но и всего последнего десятилетия. Для индекса S&P500 Net Debt/EBITDA >2 это уже исторический максимум в современной истории.

#trends

Интересный график в Financial Times по трендам в отчетности США и UK. Рост долга, опережающий рост прибыли, это тенденция не только 2020 года, но и всего последнего десятилетия. Для индекса S&P500 Net Debt/EBITDA >2 это уже исторический максимум в современной истории.

#trends

🧪 Фосагро: дивиденды больше, чем предполагает дивидендная политика

(#PHOR)

▪️Дивиденды за II квартал 2020 составят ₽33 на акцию. ДД=1,2%, последний день для покупки - 13 октября 2020. Ранее производитель удобрений ранее уже платил дивиденды за I квартал в размере ₽78 на акцию.

▪️Дивидендная политика. Компания должна платить <50% от свободного денежного потока, если показатель чистый долг/EBITDA больше 1,5x. По расчетам Фосагро коэффициент по итогам I полугодия составит 2x, однако совокупные дивиденды за период, включая I квартал, превысят 70% от FCF.

▪️Ожидаемые дивиденды за 2020 год - ₽192 на акцию в базовом сценарии. Таким образом, компания сохранит выплаты на уровне предыдущих двух лет. Дивиденды составят 85% от прогнозного свободного денежного потока. Совокупная ДД к текущей цене = 6,9%, выше среднего для российского рынка.

▪️Дивидендная стратегия. Из-за невысоких темпов увеличения дивидендов и среднего уровня долговой нагрузки рейтинга компании недостаточно для попадания в портфель. Фосагро находится в расширенном списке кандидатов.

Держите акции компании? 📉 / 📈

#DivRus - Hold

(#PHOR)

▪️Дивиденды за II квартал 2020 составят ₽33 на акцию. ДД=1,2%, последний день для покупки - 13 октября 2020. Ранее производитель удобрений ранее уже платил дивиденды за I квартал в размере ₽78 на акцию.

▪️Дивидендная политика. Компания должна платить <50% от свободного денежного потока, если показатель чистый долг/EBITDA больше 1,5x. По расчетам Фосагро коэффициент по итогам I полугодия составит 2x, однако совокупные дивиденды за период, включая I квартал, превысят 70% от FCF.

▪️Ожидаемые дивиденды за 2020 год - ₽192 на акцию в базовом сценарии. Таким образом, компания сохранит выплаты на уровне предыдущих двух лет. Дивиденды составят 85% от прогнозного свободного денежного потока. Совокупная ДД к текущей цене = 6,9%, выше среднего для российского рынка.

▪️Дивидендная стратегия. Из-за невысоких темпов увеличения дивидендов и среднего уровня долговой нагрузки рейтинга компании недостаточно для попадания в портфель. Фосагро находится в расширенном списке кандидатов.

Держите акции компании? 📉 / 📈

#DivRus - Hold

{kind=link}