🏗Группа ПИК: дивиденды за I полугодие 2020

#PIKK

▪️Дивиденды за I полугодие 2020 составят ₽22,71 на акцию. ДД=4,6%. Последний день покупки: 8 октября 2020.

▪️Строительная компания отказалась от выплат дивидендов за 2019 год. Согласно дивидендной политике, должны платить не менее 30% от операционного денежного потока. В прошлом году показатель оказался отрицательным.

▪️Профиль компании не подходит для дивидендной стратегии.

#DivRus - Sell

#PIKK

▪️Дивиденды за I полугодие 2020 составят ₽22,71 на акцию. ДД=4,6%. Последний день покупки: 8 октября 2020.

▪️Строительная компания отказалась от выплат дивидендов за 2019 год. Согласно дивидендной политике, должны платить не менее 30% от операционного денежного потока. В прошлом году показатель оказался отрицательным.

▪️Профиль компании не подходит для дивидендной стратегии.

#DivRus - Sell

{kind=link}

🏗ЛСР: дивидендный сюрприз

(#LSRG)

▪️Промежуточные дивиденды составят ₽20 на акцию. ДД=2,6%, Последний день для покупки: 8 октября 2020. Ранее компания сократила дивиденды по итогам 2019 года до ₽30, хотя до этого 5 лет подряд выплаты составляли ₽78.

▪️Дела компании улучшаются? Судя по всему, менеджмент видит позитивные изменения в спросе на недвижимость после карантинного провала во II квартале. В базовом сценарии прогноз по дивидендам за 2020 года возвращен на уровень ₽78 на акцию, ДД в таком случае может достичь 10%.

▪️Акции остаются в дивидендном портфеле.

#DivRus

(#LSRG)

▪️Промежуточные дивиденды составят ₽20 на акцию. ДД=2,6%, Последний день для покупки: 8 октября 2020. Ранее компания сократила дивиденды по итогам 2019 года до ₽30, хотя до этого 5 лет подряд выплаты составляли ₽78.

▪️Дела компании улучшаются? Судя по всему, менеджмент видит позитивные изменения в спросе на недвижимость после карантинного провала во II квартале. В базовом сценарии прогноз по дивидендам за 2020 года возвращен на уровень ₽78 на акцию, ДД в таком случае может достичь 10%.

▪️Акции остаются в дивидендном портфеле.

#DivRus

{kind=link}

{kind=link}

🇺🇸 Акции США на Мосбирже. Часть II: Microsoft, Visa, MasterCard, Nvidia, AMD

▫️Вторая часть с инфографикой по американским акциям. Впереди еще 8.

▫️Обзор для подписчиков Bastion Club

На Boosty (основной)

https://boosty.to/bastion/posts/8a2ca5e4-9ed2-4702-9544-21b328c33dc8

На Patreon (действует до конца августа)

▫️Часть I FAANG

#USAActive #BastionClub

▫️Вторая часть с инфографикой по американским акциям. Впереди еще 8.

▫️Обзор для подписчиков Bastion Club

На Boosty (основной)

https://boosty.to/bastion/posts/8a2ca5e4-9ed2-4702-9544-21b328c33dc8

На Patreon (действует до конца августа)

▫️Часть I FAANG

#USAActive #BastionClub

{kind=link}

{kind=link}

🎙 Bastion Podcast 24.1 Talks: Не смотри в зеркало заднего вида

Бонусный подкаст только в аудиоформате. Обсуждаем предубеждения в инвестициях, как с помощью формулы Блэка-Шоулза доказать что ты из будущего, почему сейчас стало меньше великой музыки.

Apple Podcast

Яндекс Музыка

Все платформы

#podcast

Бонусный подкаст только в аудиоформате. Обсуждаем предубеждения в инвестициях, как с помощью формулы Блэка-Шоулза доказать что ты из будущего, почему сейчас стало меньше великой музыки.

Apple Podcast

Яндекс Музыка

Все платформы

#podcast

{kind=link}

🎉 Вчера Уоррену Баффетту исполнилось 90 лет

Хороший график, напоминающий, почему Баффетт считается одним из величайших инвесторов в истории. $1 инвестиций вместе с Баффеттом с 1964 года превратился бы в $27 373 в 2020 году. Для сравнения - инвестиции в индекс S&P500 превратили бы один доллар в $198.

#фундаментал

Хороший график, напоминающий, почему Баффетт считается одним из величайших инвесторов в истории. $1 инвестиций вместе с Баффеттом с 1964 года превратился бы в $27 373 в 2020 году. Для сравнения - инвестиции в индекс S&P500 превратили бы один доллар в $198.

#фундаментал

📉 Крупнейшие проигрыши рынку у Баффетта

Легким был ли путь к такому результату? Совсем нет. Представляете, сколько инвесторов разочаровывалось доходностью Berkshire Hathaway в 1999 году, когда они получили убыток в 19,9% при росте рынка на 21%. Или в 1974 году, когда стоимость Berkshire упала на 48,7% (!). История результатов Баффетта подтверждает, что принципы и философия управляющего важнее доходности за последний год.

#фундаментал

Легким был ли путь к такому результату? Совсем нет. Представляете, сколько инвесторов разочаровывалось доходностью Berkshire Hathaway в 1999 году, когда они получили убыток в 19,9% при росте рынка на 21%. Или в 1974 году, когда стоимость Berkshire упала на 48,7% (!). История результатов Баффетта подтверждает, что принципы и философия управляющего важнее доходности за последний год.

#фундаментал

Капитализация технологических компаний США превысила стоимость европейского рынка акций.

Во что бы вы вложились на следующие 10 лет? 🇺🇸/🇪🇺

#trends

Во что бы вы вложились на следующие 10 лет? 🇺🇸/🇪🇺

#trends

🛢 Отчет Газпрома: как падение доходов повлияет на дивиденды

(#GAZP)

▪️Выручка Газпрома во II квартале 2020 года упала на 35%. Результат оказался слабее чем у нефтяных компаний из-за сильного падения европейских цен на газ. За полугодие доход от европейского газового сегмента бизнеса Газпрома сократился на 47% из-за теплой погоды и мер карантина.

▪️Операционный убыток во II квартале превысил ₽100 млрд. При этом Газпром оказался прибыльным. Благодаря укреплению курса рубля, компания зафиксировала положительные курсовые разницы от переоценки валютного долга.

▪️Ожидаемое сокращение дивидендов. По итогам 2020 года компания должна заплатить дивиденды в 40% от скорректированной прибыли по МСФО. Согласно комментариям менеджмента, показатель в I полугодии 2020 года сократился до ₽216 млрд по сравнению с ₽288 млрд за I квартал.

С учетом восстановления мировых цен на газ за весь 2020 год ждем скорректированную прибыль на уровне ₽600 млрд. При коэффициенте в 40% на дивиденды, выплаты в таком сценарии могут составить ₽10,1 на акцию, ДД=5,6%. За 2019 год Газпром платил ₽15,2 на акцию.

▪️Препятствием для дивидендов может стать долг. Компания имеет отрицательный денежный поток в ₽0,5 трлн за последние 12 месяцев. Дивиденды и инвестиции приходится финансировать увеличением долга. Размер чистого долга на конец полугодия приблизился к ₽3,7 трлн, превысив 2,5 от EBITDA. Если отношение чистого долга к EBITDA превысит 2,5x по итогам года, то совет директоров может уменьшить дивиденды.

🔎Дивидендная стратегия. Из-за большого и растущего долга и отрицательного свободного денежного потока профиль Газпрома не подходит для дивидендной стратегии Bastion.

🔎Активная стратегия. Восстановление европейских цен на газ и потенциальное сокращение инвестиционной программы может улучшить свободный денежный поток Газпрома, увеличить прибыль и упростить обслуживание долга в 2021 году.

Повышение коэффициента выплат на дивиденды до 50% может сделать дивидендную доходность по итогам 2021 года двузначной, что будет положительно воспринято инвесторами.

Газпром не включен в портфель по активной стратегии, однако, принимая во внимание вероятность такого сценария, акция входит в расширенный список кандидатов.

🗳 Держите Газпром в портфеле? Sell📉 / Buy📈

#DivRus #RussiaActive

(#GAZP)

▪️Выручка Газпрома во II квартале 2020 года упала на 35%. Результат оказался слабее чем у нефтяных компаний из-за сильного падения европейских цен на газ. За полугодие доход от европейского газового сегмента бизнеса Газпрома сократился на 47% из-за теплой погоды и мер карантина.

▪️Операционный убыток во II квартале превысил ₽100 млрд. При этом Газпром оказался прибыльным. Благодаря укреплению курса рубля, компания зафиксировала положительные курсовые разницы от переоценки валютного долга.

▪️Ожидаемое сокращение дивидендов. По итогам 2020 года компания должна заплатить дивиденды в 40% от скорректированной прибыли по МСФО. Согласно комментариям менеджмента, показатель в I полугодии 2020 года сократился до ₽216 млрд по сравнению с ₽288 млрд за I квартал.

С учетом восстановления мировых цен на газ за весь 2020 год ждем скорректированную прибыль на уровне ₽600 млрд. При коэффициенте в 40% на дивиденды, выплаты в таком сценарии могут составить ₽10,1 на акцию, ДД=5,6%. За 2019 год Газпром платил ₽15,2 на акцию.

▪️Препятствием для дивидендов может стать долг. Компания имеет отрицательный денежный поток в ₽0,5 трлн за последние 12 месяцев. Дивиденды и инвестиции приходится финансировать увеличением долга. Размер чистого долга на конец полугодия приблизился к ₽3,7 трлн, превысив 2,5 от EBITDA. Если отношение чистого долга к EBITDA превысит 2,5x по итогам года, то совет директоров может уменьшить дивиденды.

🔎Дивидендная стратегия. Из-за большого и растущего долга и отрицательного свободного денежного потока профиль Газпрома не подходит для дивидендной стратегии Bastion.

🔎Активная стратегия. Восстановление европейских цен на газ и потенциальное сокращение инвестиционной программы может улучшить свободный денежный поток Газпрома, увеличить прибыль и упростить обслуживание долга в 2021 году.

Повышение коэффициента выплат на дивиденды до 50% может сделать дивидендную доходность по итогам 2021 года двузначной, что будет положительно воспринято инвесторами.

Газпром не включен в портфель по активной стратегии, однако, принимая во внимание вероятность такого сценария, акция входит в расширенный список кандидатов.

🗳 Держите Газпром в портфеле? Sell📉 / Buy📈

#DivRus #RussiaActive

{kind=link}

{kind=link}

{kind=link}

🛬 Насколько тяжелое положение у Аэрофлота?

(#AFLT)

▪️Убыток авиакомпании во II квартале 2020 года составил ₽36 млрд. По сравнению с предыдущим кварталом он увеличился в 1,5 раза. В сумме за полугодие убыток превысил ₽58 млрд. Основная причина плохих результатов - приостановка полетов из-за пандемии. Выручка Аэрофлота во II квартале снизилась на 85% год к году.

EBITDA, операционная прибыль и чистая прибыль Аэрофлота сильно искажены бухгалтерскими стандартами учета аренды. Поэтому для анализа важно рассматривать реальные денежные потоки.

▪️Свободный денежный поток за I полугодие оказался в 2 раза меньше убытка. Компания "сожгла" около ₽25 млрд кэша с учетом платежей по лизингу и аренде. Показатель оказался лучше изначальных ожиданий. Во-первых, компании удалось почти в 3 раза сократить операционные расходы. В-вторых, были получены государственные субсидии на ₽7,9 млрд. В-третьих, были сокращены платежи по аренде самолетов.

▪️ За полугодие расходы на аренду снизились с ₽61 до ₽34 млрд. Из отчетности:

"Группа приостановила платежи в сторону лизингодателей и инициировала переговоры об отсрочке арендных платежей. Группой были подписаны дополнительные соглашения, предусматривающие отсутствие штрафных санкций и предоставление отсрочки по лизинговым платежам по большей части договоров."

▪️Для того, чтобы покрыть расходы, Аэрофлоту пришлось увеличить долг. Кредиты и займы за полгода выросли с ₽15 до ₽64 млрд. Значительная часть денег пока хранится в виде кэша на балансе, который достиг ₽49 млрд. Это средства под будущий дефицит операционных доходов.

▪️Ранее СД Аэрофлота одобрил допэмиссию до 1,7 млрд обыкновенных акций. При текущей цене акции сумма привлечения может достичь ₽137 млрд. Для чего Аэрофлоту такая огромная допэмиссия пока непонятно. Вероятно, что итоговая величина будет меньше.

Нужно учитывать, что компания может сократить сумму допэмиссии как за счет уменьшения количества выпускаемых акций, так и за счет проведения допэмиссии по цене ниже рыночной. Второй вариант будет крайне негативным для инвесторов.

🔎 Стратегия наблюдения. Аэрофлот понес большие потери в 2020 году. Хотя они оказались меньше ожиданий, удивляет сдержанная реакция рынка на проблемы компании. Cтоимость Аэрофлота с учетом долга (Enterprise Value) с начала года снизилась всего на 7%, что выглядит скромным падением на фоне масштаба кризиса в отрасли.

Учитывая небольшое падение стоимости компании, неопределенность с параметрами допэмиссии и сроками полноценного восстановления полетов, акции Аэрофлота остаются вне активного портфеля.

🗳 Держите Аэрофлот в портфеле? Sell📉 / Buy📈

#RussiaActive

(#AFLT)

▪️Убыток авиакомпании во II квартале 2020 года составил ₽36 млрд. По сравнению с предыдущим кварталом он увеличился в 1,5 раза. В сумме за полугодие убыток превысил ₽58 млрд. Основная причина плохих результатов - приостановка полетов из-за пандемии. Выручка Аэрофлота во II квартале снизилась на 85% год к году.

EBITDA, операционная прибыль и чистая прибыль Аэрофлота сильно искажены бухгалтерскими стандартами учета аренды. Поэтому для анализа важно рассматривать реальные денежные потоки.

▪️Свободный денежный поток за I полугодие оказался в 2 раза меньше убытка. Компания "сожгла" около ₽25 млрд кэша с учетом платежей по лизингу и аренде. Показатель оказался лучше изначальных ожиданий. Во-первых, компании удалось почти в 3 раза сократить операционные расходы. В-вторых, были получены государственные субсидии на ₽7,9 млрд. В-третьих, были сокращены платежи по аренде самолетов.

▪️ За полугодие расходы на аренду снизились с ₽61 до ₽34 млрд. Из отчетности:

"Группа приостановила платежи в сторону лизингодателей и инициировала переговоры об отсрочке арендных платежей. Группой были подписаны дополнительные соглашения, предусматривающие отсутствие штрафных санкций и предоставление отсрочки по лизинговым платежам по большей части договоров."

▪️Для того, чтобы покрыть расходы, Аэрофлоту пришлось увеличить долг. Кредиты и займы за полгода выросли с ₽15 до ₽64 млрд. Значительная часть денег пока хранится в виде кэша на балансе, который достиг ₽49 млрд. Это средства под будущий дефицит операционных доходов.

▪️Ранее СД Аэрофлота одобрил допэмиссию до 1,7 млрд обыкновенных акций. При текущей цене акции сумма привлечения может достичь ₽137 млрд. Для чего Аэрофлоту такая огромная допэмиссия пока непонятно. Вероятно, что итоговая величина будет меньше.

Нужно учитывать, что компания может сократить сумму допэмиссии как за счет уменьшения количества выпускаемых акций, так и за счет проведения допэмиссии по цене ниже рыночной. Второй вариант будет крайне негативным для инвесторов.

🔎 Стратегия наблюдения. Аэрофлот понес большие потери в 2020 году. Хотя они оказались меньше ожиданий, удивляет сдержанная реакция рынка на проблемы компании. Cтоимость Аэрофлота с учетом долга (Enterprise Value) с начала года снизилась всего на 7%, что выглядит скромным падением на фоне масштаба кризиса в отрасли.

Учитывая небольшое падение стоимости компании, неопределенность с параметрами допэмиссии и сроками полноценного восстановления полетов, акции Аэрофлота остаются вне активного портфеля.

🗳 Держите Аэрофлот в портфеле? Sell📉 / Buy📈

#RussiaActive

{kind=link}

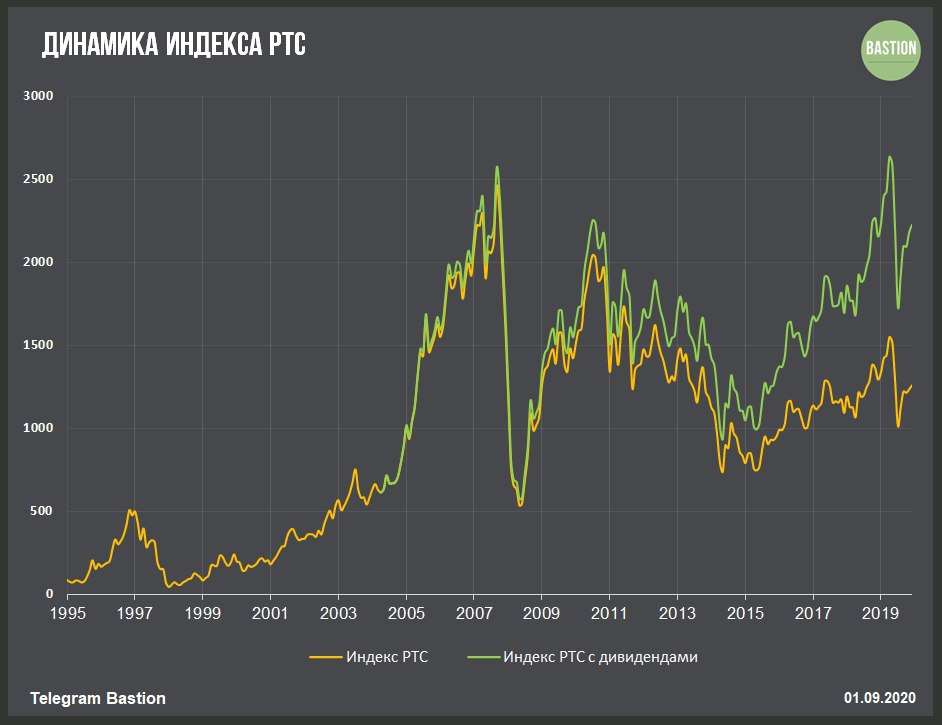

1 сентября 1995 года начался расчет индекса РТС

▫️25 лет назад валютный индекс российского рынка акций состоял из 13 эмитентов: РАО ЕЭС России, Иркутскэнерго, КАМАЗ, Коминефть, ЛУКОЙЛ, Мосэнерго, Норильский никель, Ноябрьскнефтегаз, Пурнефтегаз, Ростелеком, Сургутнефтегаз, Томскнефть, Юганскнефтегаз.

▫️С тех пор индекс РТС вырос в 12 раз без учета дивидендов. Среднегодовая доходность составила 10,7% годовых.

▫️С начала 2005 года можно рассчитать доходность индекса с учетом дивидендов. Она составила 8,7% годовых.

▫️Худшим моментом для входа в российский рынок оказался май 2008 года. После нескольких лет параболического роста оказалось, что на развивающихся рынках образовался пузырь. Даже с учетом дивидендов, убыток инвестора за следующие 12 лет составил бы 13%.

▫️На 2008 год приходится худшее падение российского рынка. Тогда за год российские акции в $ упали на 72%. Рост в следующем году составил 131%.

▫️За последние 5 лет среднегодовая доходность индекса с дивидендами составила 15%. За это время количество активных клиентов Московской биржи выросло с 75 тысяч до 820 тысяч. 91% российских инвесторов не видели затяжных периодов падения рынка.

#фундаментал

▫️25 лет назад валютный индекс российского рынка акций состоял из 13 эмитентов: РАО ЕЭС России, Иркутскэнерго, КАМАЗ, Коминефть, ЛУКОЙЛ, Мосэнерго, Норильский никель, Ноябрьскнефтегаз, Пурнефтегаз, Ростелеком, Сургутнефтегаз, Томскнефть, Юганскнефтегаз.

▫️С тех пор индекс РТС вырос в 12 раз без учета дивидендов. Среднегодовая доходность составила 10,7% годовых.

▫️С начала 2005 года можно рассчитать доходность индекса с учетом дивидендов. Она составила 8,7% годовых.

▫️Худшим моментом для входа в российский рынок оказался май 2008 года. После нескольких лет параболического роста оказалось, что на развивающихся рынках образовался пузырь. Даже с учетом дивидендов, убыток инвестора за следующие 12 лет составил бы 13%.

▫️На 2008 год приходится худшее падение российского рынка. Тогда за год российские акции в $ упали на 72%. Рост в следующем году составил 131%.

▫️За последние 5 лет среднегодовая доходность индекса с дивидендами составила 15%. За это время количество активных клиентов Московской биржи выросло с 75 тысяч до 820 тысяч. 91% российских инвесторов не видели затяжных периодов падения рынка.

#фундаментал

{kind=link}