📊 Насколько справедливо оценены крупнейшие компании США?

Давно хотел сделать такой график, позволяющий сравнить темы роста компаний и их оценку рынком.

По вертикали - мультипликатор P/E, построенный на основе прогнозных данных по прибыли на 2021 год. По горизонтали - ожидания аналитиков, опрошенных Bloomberg и Refinitiv, по росту выручки компаний с 2021 по 2023 год. Взяты топ-30 компаний рынка по капитализации. Компании, находящиеся ниже линии тренда на графике стоят дешево, те, что выше - дорого. Несколько наблюдений.

1.Только на основе мультипликатора P/E нельзя сказать - дорогая компания или дешевая. На графике видно, что высокий мультипликатор часто означает ожидания высоких темпов роста в будущем и наоборот. Тем не менее некоторые компании имеют слишком высокий P/E для своих темпов роста.

2.Tesla с P/E в 120 - ожидаемо самая дорогая и неадекватно оцененная компания рынка. Правда на это можно возразить, что основные перспективы ее роста лежат за пределами 2023 года.

3.Самые дешевые компании рынка - Alphabet и Facebook. Для ожидаемых темпов роста выручки под 40% за 2 года - P/E ниже 30 выглядит очень дешевой оценкой. Вероятно, рынок закладывает риски, связанные с антимонопольными расследованиям относительно их деятельности.

4. Apple имеет консенсус-прогноз роста выручки на 8% в 2021-2023 годы. Это самый слабый результат среди топ-5 крупнейших компаний по капитализации. Для своих темпов роста компания оценена достаточно дорого.

5.Такие компании как Verizon, Intel и Pfizer выглядят дешевыми по мультипликаторам. Однако если сравнить показатель P/E с ожидаемыми темпами роста, то будет видно, что недооценки практически нет. С точки зрения рынка, у них нет больших перспектив по росту в будущем.

Давно хотел сделать такой график, позволяющий сравнить темы роста компаний и их оценку рынком.

По вертикали - мультипликатор P/E, построенный на основе прогнозных данных по прибыли на 2021 год. По горизонтали - ожидания аналитиков, опрошенных Bloomberg и Refinitiv, по росту выручки компаний с 2021 по 2023 год. Взяты топ-30 компаний рынка по капитализации. Компании, находящиеся ниже линии тренда на графике стоят дешево, те, что выше - дорого. Несколько наблюдений.

1.Только на основе мультипликатора P/E нельзя сказать - дорогая компания или дешевая. На графике видно, что высокий мультипликатор часто означает ожидания высоких темпов роста в будущем и наоборот. Тем не менее некоторые компании имеют слишком высокий P/E для своих темпов роста.

2.Tesla с P/E в 120 - ожидаемо самая дорогая и неадекватно оцененная компания рынка. Правда на это можно возразить, что основные перспективы ее роста лежат за пределами 2023 года.

3.Самые дешевые компании рынка - Alphabet и Facebook. Для ожидаемых темпов роста выручки под 40% за 2 года - P/E ниже 30 выглядит очень дешевой оценкой. Вероятно, рынок закладывает риски, связанные с антимонопольными расследованиям относительно их деятельности.

4. Apple имеет консенсус-прогноз роста выручки на 8% в 2021-2023 годы. Это самый слабый результат среди топ-5 крупнейших компаний по капитализации. Для своих темпов роста компания оценена достаточно дорого.

5.Такие компании как Verizon, Intel и Pfizer выглядят дешевыми по мультипликаторам. Однако если сравнить показатель P/E с ожидаемыми темпами роста, то будет видно, что недооценки практически нет. С точки зрения рынка, у них нет больших перспектив по росту в будущем.

{kind=link}

👍1

🇷🇺 Тренды недели на рынке РФ. Индекс Мосбиржи вновь обновил исторический максимум, прибавив за неделю 0,9%. Доллар стоит дешевле 72 рублей впервые с июля 2020 года. Восстановление цен на нефть продолжает положительно влиять на российские активы.

📈 ЦБ повысил ставку сразу на 0,5% до 5,5%. Ответ на ускорение инфляции, которая в начале июня достигла рекордного за 5 лет уровня в 6,15%. Судя по всему, это далеко не последнее ужесточение денежной политики в этом году. К концу года ожидаю ключевую ставку на уровне 6,5-7%.

🥇Лензолото #LNZL +24,7% вновь в лидерах роста по итогам недели после рекомендации дивидендов с текущей доходностью в 47%. Ранее делал обзор, почему это на самом деле заниженная доходность, а акция должна стоить дешевле.

🏦 Тинькофф #TCSG +7,8% изучает ряд покупок, может и не возобновить дивиденды в 2022 году - глава банка. Появились слухи, что компания может приобрести розничный бизнес Ситибанка. В этому году доходность акций TCS +137%.

💎 Алроса #ALRS +12% в мае продала алмазно-бриллиантовой продукции на $365 млн, что на 37% больше уровня доковидного мая 2019 года. На всех ключевых рынках сохраняется высокий спрос на ювелирную продукцию. Почему растут цены на алмазы? Ответ в апрельском обзоре.

🔋 Россети #RSTI -1,5% готовы наращивать долги ради национальных строек для БАМа и Транссиба. При текущем регулировании долговая нагрузка компании существенно вырастет, а прибыль — сократится. Статья в Коммерсантъ, на основе которой, делаю вывод, что значительного рост дивидендов от компании можно не ждать.

📈 ЦБ повысил ставку сразу на 0,5% до 5,5%. Ответ на ускорение инфляции, которая в начале июня достигла рекордного за 5 лет уровня в 6,15%. Судя по всему, это далеко не последнее ужесточение денежной политики в этом году. К концу года ожидаю ключевую ставку на уровне 6,5-7%.

🥇Лензолото #LNZL +24,7% вновь в лидерах роста по итогам недели после рекомендации дивидендов с текущей доходностью в 47%. Ранее делал обзор, почему это на самом деле заниженная доходность, а акция должна стоить дешевле.

🏦 Тинькофф #TCSG +7,8% изучает ряд покупок, может и не возобновить дивиденды в 2022 году - глава банка. Появились слухи, что компания может приобрести розничный бизнес Ситибанка. В этому году доходность акций TCS +137%.

💎 Алроса #ALRS +12% в мае продала алмазно-бриллиантовой продукции на $365 млн, что на 37% больше уровня доковидного мая 2019 года. На всех ключевых рынках сохраняется высокий спрос на ювелирную продукцию. Почему растут цены на алмазы? Ответ в апрельском обзоре.

🔋 Россети #RSTI -1,5% готовы наращивать долги ради национальных строек для БАМа и Транссиба. При текущем регулировании долговая нагрузка компании существенно вырастет, а прибыль — сократится. Статья в Коммерсантъ, на основе которой, делаю вывод, что значительного рост дивидендов от компании можно не ждать.

{kind=link}

🇺🇸 Тренды недели на рынке акций США. Главная макроэкономическая новость - потребительские цены в США в мае выросли на 5% в годовом выражении, а в месячном поднялись на 0,6%. Это рекордные темпы роста с 2008 года. ФРС полагает, что инфляция временная и не спешит ужесточать денежную политику. Рынок, тем временем, вновь обновляет исторический максимум. Индекс S&P500 +0,4% за неделю.

💉 Biogen #BIIB +38,6% получила одобрение FDA на препарат от Альцгеймера. Для компании это означает потенциальное удвоение годовой выручки (обзор). Относительно эффективности лекарства есть сомнения. Два эксперта ушли из комитета FDA после одобрения препарата.

📉Campbell Soup #CPB -7,1% в лидерах падения после публикации квартального отчета. Крупнейший в мире производитель консервированных супов теряет в продажах из-за возращения населения к питанию вне дома. Выручка упала на 11%.

💉 Biogen #BIIB +38,6% получила одобрение FDA на препарат от Альцгеймера. Для компании это означает потенциальное удвоение годовой выручки (обзор). Относительно эффективности лекарства есть сомнения. Два эксперта ушли из комитета FDA после одобрения препарата.

📉Campbell Soup #CPB -7,1% в лидерах падения после публикации квартального отчета. Крупнейший в мире производитель консервированных супов теряет в продажах из-за возращения населения к питанию вне дома. Выручка упала на 11%.

{kind=link}

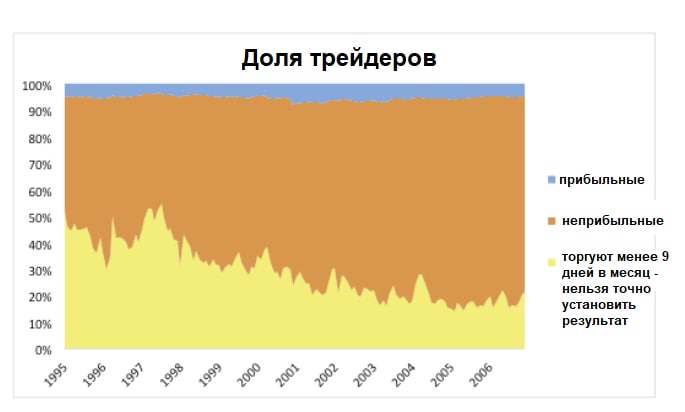

А у вас есть знакомые, которые любят рассказывать, как покупают и продают акции Tesla или Virgin Galactic и зарабатывают на этом? У меня есть. А вот выводы из исследования "Do Day Traders Rationally Learn About Their Ability?" реальных результатов трейдеров на основе данных за период с 1992 по 2006 год.

1. Средняя доходность дневных трейдеров составляет -0,24% в день с учетом комиссий. Результат был отрицательным для любого рассматриваемого года. Как индустрия, дейтрейдинг устойчиво приносит убытки. Авторы статьи делают вывод, что с точки зрения результатов "непросто понять, почему эта сфера до сих пор существует".

2. Примерно 60% активных трейдеров заканчивают торговлю в течение первого года. 80% - в течение двух лет. Менее 5 человек из 100 остаются в индустрии долгосрочно.

3. Более 80% дэйтрейдеров получают устойчивые убытки.

4. Чем дольше трейдер занимается трейдингом, тем сложнее отказаться от этого. 43% новых трейдеров (с опытом менее месяца), столкнувшись с убытками, заканчивают активную торговлю. Лишь 7,6% опытных трейдеров (с опытом >400 дней) отказываются от торговли, несмотря на убытки.

5. Почему люди продолжают заниматься трейдингом, несмотря на убытки? Главные объяснения 1) по своей природе они ищут риска, то есть не боятся потерь, ожидая получить большой выигрыш 2) они знают несколько историй успеха, не учитывая, что это лишь малая выборка из общего числа трейдеров. 3) основная причина трейдинга для многих - развлечение и азарт, а не получение доходности.

1. Средняя доходность дневных трейдеров составляет -0,24% в день с учетом комиссий. Результат был отрицательным для любого рассматриваемого года. Как индустрия, дейтрейдинг устойчиво приносит убытки. Авторы статьи делают вывод, что с точки зрения результатов "непросто понять, почему эта сфера до сих пор существует".

2. Примерно 60% активных трейдеров заканчивают торговлю в течение первого года. 80% - в течение двух лет. Менее 5 человек из 100 остаются в индустрии долгосрочно.

3. Более 80% дэйтрейдеров получают устойчивые убытки.

4. Чем дольше трейдер занимается трейдингом, тем сложнее отказаться от этого. 43% новых трейдеров (с опытом менее месяца), столкнувшись с убытками, заканчивают активную торговлю. Лишь 7,6% опытных трейдеров (с опытом >400 дней) отказываются от торговли, несмотря на убытки.

5. Почему люди продолжают заниматься трейдингом, несмотря на убытки? Главные объяснения 1) по своей природе они ищут риска, то есть не боятся потерь, ожидая получить большой выигрыш 2) они знают несколько историй успеха, не учитывая, что это лишь малая выборка из общего числа трейдеров. 3) основная причина трейдинга для многих - развлечение и азарт, а не получение доходности.

{kind=link}

🛢Цены на нефть на максимуме за 2 года

Чуть больше года назад к подборке компаний нефтегазового сектора был одинокий комментарий "только все равно они нафиг не нужны никому". Как это часто бывает, подобные настроения относительно перспектив отрасли оказались сигналом, чтобы обратить на нее больше внимания.

Сейчас цена на нефть марки Brent стоит дороже $73, обновляя максимумы времен пандемии. Это укрепляет курс рубля и повышает стоимость акций нефтедобытчиков. Есть ли перспективы для дальнейшего роста? Несколько наблюдений.

• В последние годы произошел обвал мировых расходов на разведку и добычу нефти. В 2020 году они составили $329 млрд - на 30% меньше, чем в 2019 году и в 2,5 раза меньше, чем 6 лет назад. По прогнозам консалтинговой компании Wood Mackenzie инвестиции в секторе не восстановятся до уровня 2019 года минимум 5 лет.

• Причина падения инвестиций состоит не только в спаде потребления нефти во время пандемии, но и в "зеленом" движении. Экологические активисты призывают компании сократить добычу и инвестировать в альтернативные источники для снижения выбросов углекислого газа. Показательным стало решение суда обязать Shell сократить выбросы углерода на 45% к 2030 году. Это приведет к снижению добычи компании среднегодовым темпом на 2-3% в год.

• Даже после того как ОПЕК+ снимет ограничения, добыча, скорее всего, не будет поспевать за восстановлением спроса. IEA прогнозирует, что рост потребления нефти не достигнет пика минимум до 2026 года. Рынок будет дефицитным, открывая пространство для продолжения роста цен.

Чуть больше года назад к подборке компаний нефтегазового сектора был одинокий комментарий "только все равно они нафиг не нужны никому". Как это часто бывает, подобные настроения относительно перспектив отрасли оказались сигналом, чтобы обратить на нее больше внимания.

Сейчас цена на нефть марки Brent стоит дороже $73, обновляя максимумы времен пандемии. Это укрепляет курс рубля и повышает стоимость акций нефтедобытчиков. Есть ли перспективы для дальнейшего роста? Несколько наблюдений.

• В последние годы произошел обвал мировых расходов на разведку и добычу нефти. В 2020 году они составили $329 млрд - на 30% меньше, чем в 2019 году и в 2,5 раза меньше, чем 6 лет назад. По прогнозам консалтинговой компании Wood Mackenzie инвестиции в секторе не восстановятся до уровня 2019 года минимум 5 лет.

• Причина падения инвестиций состоит не только в спаде потребления нефти во время пандемии, но и в "зеленом" движении. Экологические активисты призывают компании сократить добычу и инвестировать в альтернативные источники для снижения выбросов углекислого газа. Показательным стало решение суда обязать Shell сократить выбросы углерода на 45% к 2030 году. Это приведет к снижению добычи компании среднегодовым темпом на 2-3% в год.

• Даже после того как ОПЕК+ снимет ограничения, добыча, скорее всего, не будет поспевать за восстановлением спроса. IEA прогнозирует, что рост потребления нефти не достигнет пика минимум до 2026 года. Рынок будет дефицитным, открывая пространство для продолжения роста цен.

{kind=link}

🌱 Beyond Meat - почему два года не растут акции?

Beyond Meat (#BYND) в какой-то момент стала одной из "мемных" акций, которую пользователи Reddit пытались поднять в стоимости. Получилось не очень удачно. Стоимость акций производителя продуктов из заменителей мяса до сих пор ниже, чем два года назад. При этом, в отличие от AMC и GameStop, компания имеет хороший темп роста продаж и находится в трендовом и популярном секторе альтернативных продуктов питания.

Из отчета инвестбанка Barclays отмечаю несколько моментов, важных для анализа компании.

1) Очень дорогая оценка. В первые месяцы после IPO большой интерес публики к Beyond Meat привел к росту капитализации компании до $14 млрд, в тот момент это равнялось 70 годовым выручкам. Сейчас Beyond Meat стоит $9,5 млрд, мультипликатор P/S упал до 22x. EV/EBITDA 2023 = 77,6x. Это все равно дорого даже для компании с ожидаемым темпом роста выручки на 39% в год до 2023 года.

2) О поставках котлет для фастфуда. Поставки заменителей мяса для бургеров в McDonald's и другие сети быстрого питания не могут служить устойчивым драйвером роста продаж. Основным каналом увеличения выручки будут магазины. Barclays видит большой риск того, что сети фастуфуда могут легко сменить поставщика.

3) Основная причина медленного роста акций BM - рост конкуренции. Успешное IPO Beyond Meat два года назад привело к большим инвестициям в отрасль. Самый опасный конкурент появился в лице более дешевого производителя Impossible Food.

4) Упоминания в Twitter. В исследовании есть статистика с упоминаниями компаний сектора альтернативного мяса в Twitter. Beyond Meat имеет в два раза меньше упоминаний, чем Impossible Food. Любопытно, что лидер по показателю - британская Quorn.

5) Проникновение на рынок Beyond Meat продолжается. 8,5% потенциальных покупателей в США попробовали продукт против 6,5% год назад. Однако в последние кварталы рост замедлился. У Impossible Food проникновение составляет 3,5% против <0,5% год назад. Высокие темпы прироста сохраняются.

6) Barclays отмечает, что долгосрочно рынок альтернативного мяса ждет рост. Инвестбанк ждет, что из $1,4 трлн мирового рынка мяса он займет 10%, то есть компании сектора могут рассчитывать на рынок в $140 млрд. Однако высокая конкуренция за лидерство в отрасли приведет к продолжительному периоду убытков.

7) Вегетарианство vs Мясо. В исследовании есть любопытный график с соотношением твитов, продвигающих вегетарианский стиль жизни и мясной стиль жизни. Сейчас оно на минимуме за 2 года.

🍔 Beyond Meat на текущий момент нет в портфелях Bastion. Бургер с их котлетой мне понравился.

Beyond Meat (#BYND) в какой-то момент стала одной из "мемных" акций, которую пользователи Reddit пытались поднять в стоимости. Получилось не очень удачно. Стоимость акций производителя продуктов из заменителей мяса до сих пор ниже, чем два года назад. При этом, в отличие от AMC и GameStop, компания имеет хороший темп роста продаж и находится в трендовом и популярном секторе альтернативных продуктов питания.

Из отчета инвестбанка Barclays отмечаю несколько моментов, важных для анализа компании.

1) Очень дорогая оценка. В первые месяцы после IPO большой интерес публики к Beyond Meat привел к росту капитализации компании до $14 млрд, в тот момент это равнялось 70 годовым выручкам. Сейчас Beyond Meat стоит $9,5 млрд, мультипликатор P/S упал до 22x. EV/EBITDA 2023 = 77,6x. Это все равно дорого даже для компании с ожидаемым темпом роста выручки на 39% в год до 2023 года.

2) О поставках котлет для фастфуда. Поставки заменителей мяса для бургеров в McDonald's и другие сети быстрого питания не могут служить устойчивым драйвером роста продаж. Основным каналом увеличения выручки будут магазины. Barclays видит большой риск того, что сети фастуфуда могут легко сменить поставщика.

3) Основная причина медленного роста акций BM - рост конкуренции. Успешное IPO Beyond Meat два года назад привело к большим инвестициям в отрасль. Самый опасный конкурент появился в лице более дешевого производителя Impossible Food.

4) Упоминания в Twitter. В исследовании есть статистика с упоминаниями компаний сектора альтернативного мяса в Twitter. Beyond Meat имеет в два раза меньше упоминаний, чем Impossible Food. Любопытно, что лидер по показателю - британская Quorn.

5) Проникновение на рынок Beyond Meat продолжается. 8,5% потенциальных покупателей в США попробовали продукт против 6,5% год назад. Однако в последние кварталы рост замедлился. У Impossible Food проникновение составляет 3,5% против <0,5% год назад. Высокие темпы прироста сохраняются.

6) Barclays отмечает, что долгосрочно рынок альтернативного мяса ждет рост. Инвестбанк ждет, что из $1,4 трлн мирового рынка мяса он займет 10%, то есть компании сектора могут рассчитывать на рынок в $140 млрд. Однако высокая конкуренция за лидерство в отрасли приведет к продолжительному периоду убытков.

7) Вегетарианство vs Мясо. В исследовании есть любопытный график с соотношением твитов, продвигающих вегетарианский стиль жизни и мясной стиль жизни. Сейчас оно на минимуме за 2 года.

🍔 Beyond Meat на текущий момент нет в портфелях Bastion. Бургер с их котлетой мне понравился.

{kind=link}

Как придумываются мифы

Заголовок

Капитализация Coca-Cola снизилась на $4 млрд после отказа Криштиану Роналду от газировки на пресс-конференции. VC

Реальность

Понедельник, 14 июня, для акций Coca-Cola был первым днем после дивидендной отсечки. Акции упали на открытии рынка и до новостей о Роналду. Sports

Заголовок

Капитализация Coca-Cola снизилась на $4 млрд после отказа Криштиану Роналду от газировки на пресс-конференции. VC

Реальность

Понедельник, 14 июня, для акций Coca-Cola был первым днем после дивидендной отсечки. Акции упали на открытии рынка и до новостей о Роналду. Sports

Настоящий секрет Уоррена Баффетта

Более 2000 книг написано о том, как Уоррен Баффетт построил свое богатство на фондовом рынке, но все они упускают один важный факт. Баффетт заработал огромное состояние не потому что он хороший инвестор, а потому что он оказался хорошим инвестором на протяжении более 70 лет.

Баффетт начал инвестировать в десятилетнем возрасте, к 30 годам его активы выросли до $1 млн, к 90 годам — до $84,5 млрд. Из этой суммы $84,2 млрд он заработал уже после того как ему исполнилось 50 лет.

А теперь давайте проведем мысленный эксперимент. Представим, что Баффетт был бы «нормальным» человеком. В свои 20 лет, он тратил бы деньги на развлечения и путешествия, а не пытался бы сберегать максимум средств, чтобы запустить инвестиционное партнерство.

Допустим, что инвестициями Баффетт занялся бы только в 30 лет, накопив к этому моменту $25 000. Предположим, что его доходность осталась бы на таком же феноменальном уровне в 22% годовых, но в 60 лет он решил бы что пора закончить инвестиционную деятельность и сосредоточиться на игре в гольф.

Каков бы был его итоговый результат? Нет, далеко не $84,5 млрд… а всего $11,9 млн. Показывая те же результаты по доходности, Баффетт остался бы неизвестным широкой публике инвестором.

В этом и есть эффект сложного процента. Инвестиции - навык, но настоящий секрет во времени. Феномен Баффетта заключается не в гениальном выборе акций, а в том, что он начал инвестировать очень рано и имеет крепкое здоровье, чтобы продолжать работать в 90 лет.

Renaissance Technologies Джима Симонса показал лучшую среднегодовую доходность в истории инвестиционных фондов в 66% годовых с 1988 года. Но Симонс все еще на 75% беднее Баффетта. В чем же разница? Симонс много лет искал свой инвестиционный подход пока ему не исполнилось 50 лет.

Есть большое количество книг о торговых стратегиях и экономических циклах. Однако самая главная книга должна назваться «Замолчи и подожди». Хорошее инвестирование это не инвестирование с высокой доходностью. Это инвестирование на основе подхода, которого вы сможете придерживаться многие годы не прерывая силу работы сложного процента.

------

На основе отрывка из книги Моргана Хаузела "Психология денег"/"The Psychology of Money"

Другие отрывки из книги

▫️Пессимизм занимает особое место в наших сердцах

▫️Почему образуются пузыри?

#фундаментал

Более 2000 книг написано о том, как Уоррен Баффетт построил свое богатство на фондовом рынке, но все они упускают один важный факт. Баффетт заработал огромное состояние не потому что он хороший инвестор, а потому что он оказался хорошим инвестором на протяжении более 70 лет.

Баффетт начал инвестировать в десятилетнем возрасте, к 30 годам его активы выросли до $1 млн, к 90 годам — до $84,5 млрд. Из этой суммы $84,2 млрд он заработал уже после того как ему исполнилось 50 лет.

А теперь давайте проведем мысленный эксперимент. Представим, что Баффетт был бы «нормальным» человеком. В свои 20 лет, он тратил бы деньги на развлечения и путешествия, а не пытался бы сберегать максимум средств, чтобы запустить инвестиционное партнерство.

Допустим, что инвестициями Баффетт занялся бы только в 30 лет, накопив к этому моменту $25 000. Предположим, что его доходность осталась бы на таком же феноменальном уровне в 22% годовых, но в 60 лет он решил бы что пора закончить инвестиционную деятельность и сосредоточиться на игре в гольф.

Каков бы был его итоговый результат? Нет, далеко не $84,5 млрд… а всего $11,9 млн. Показывая те же результаты по доходности, Баффетт остался бы неизвестным широкой публике инвестором.

В этом и есть эффект сложного процента. Инвестиции - навык, но настоящий секрет во времени. Феномен Баффетта заключается не в гениальном выборе акций, а в том, что он начал инвестировать очень рано и имеет крепкое здоровье, чтобы продолжать работать в 90 лет.

Renaissance Technologies Джима Симонса показал лучшую среднегодовую доходность в истории инвестиционных фондов в 66% годовых с 1988 года. Но Симонс все еще на 75% беднее Баффетта. В чем же разница? Симонс много лет искал свой инвестиционный подход пока ему не исполнилось 50 лет.

Есть большое количество книг о торговых стратегиях и экономических циклах. Однако самая главная книга должна назваться «Замолчи и подожди». Хорошее инвестирование это не инвестирование с высокой доходностью. Это инвестирование на основе подхода, которого вы сможете придерживаться многие годы не прерывая силу работы сложного процента.

------

На основе отрывка из книги Моргана Хаузела "Психология денег"/"The Psychology of Money"

Другие отрывки из книги

▫️Пессимизм занимает особое место в наших сердцах

▫️Почему образуются пузыри?

#фундаментал

{kind=link}

🎯Рост дивидендов Target на 32%. Возможно ли поддерживать такой темп в дальнейшем?

Вы наверное обратили внимание, как крупнейшие российские ритейлеры Магнит и X5 увеличили дивиденды на 30-40% по итогам прошлого года. Бум в розничной торговле из-за пандемии наблюдался и в США, что позволило местным компаниям также увеличить выплаты акционерам.

На прошлой неделе 8-й по выручке ритейлер страны Target (#TGT) повысил квартальные дивиденды на 32% до $0,90 на акцию. Текущая годовая доходность составляет 1,6%. Поскольку акция компании входит в дивидендный портфель Bastion, посмотрим, какие перспективы остаются у Target.👇

• Ассортимент продукции, продаваемой в Target, включает широкий список товарных позиций - продукты питания, товары для дома, одежда и электроника. За последние годы ритейлер совершил переход от продаж исключительно в физических магазинах к интернет-ритейлу. Компания инвестировала в обновление сайта, мобильного приложения и купила службу доставки Shipt.

• Подготовленные онлайн-каналы продаж позволили Target показать ускорение роста выручки до 21% в 2020 году с 7% годом ранее. Сопоставимые продажи увеличиваются на протяжении 16 кварталов подряд. В последнем квартале доля онлайн-продаж в выручке составила 18,3%.

• Благодаря хорошим результатам акции Target по доходности за последний год более чем в 2,5 раза опередили индекс S&P500 - 97% против 37%.

• Главный барьер для будущего роста Target - замедление роста в продажах после снятия коронавирусных ограничений. У населения теперь гораздо больше возможностей для траты денег, чем просто в магазинах - путешествия, рестораны и прочие развлечения вновь становятся доступными. Консенсус-прогноз аналитиков предполагает, что в ближайшие 3 года среднегодовой рост выручки Target упадет до 4%.

• Дивидендам Target вряд ли что-то угрожает, однако текущий темп роста поддерживать не получится. Жду что в ближайшие три года он вряд ли превысит 5-6% в год.

• Компания имеет неплохой рейтинг по дивидендной стратегии благодаря сильному денежному потоку и невысокой долговой нагрузке. Тем не менее, перспективы для роста выплат акционерам в ближайшие несколько лет будет ограничены. Рассмотрю возможность сокращения доли Target в дивидендном портфеле на ближайшей ребалансировке.

#DivUS

Вы наверное обратили внимание, как крупнейшие российские ритейлеры Магнит и X5 увеличили дивиденды на 30-40% по итогам прошлого года. Бум в розничной торговле из-за пандемии наблюдался и в США, что позволило местным компаниям также увеличить выплаты акционерам.

На прошлой неделе 8-й по выручке ритейлер страны Target (#TGT) повысил квартальные дивиденды на 32% до $0,90 на акцию. Текущая годовая доходность составляет 1,6%. Поскольку акция компании входит в дивидендный портфель Bastion, посмотрим, какие перспективы остаются у Target.👇

• Ассортимент продукции, продаваемой в Target, включает широкий список товарных позиций - продукты питания, товары для дома, одежда и электроника. За последние годы ритейлер совершил переход от продаж исключительно в физических магазинах к интернет-ритейлу. Компания инвестировала в обновление сайта, мобильного приложения и купила службу доставки Shipt.

• Подготовленные онлайн-каналы продаж позволили Target показать ускорение роста выручки до 21% в 2020 году с 7% годом ранее. Сопоставимые продажи увеличиваются на протяжении 16 кварталов подряд. В последнем квартале доля онлайн-продаж в выручке составила 18,3%.

• Благодаря хорошим результатам акции Target по доходности за последний год более чем в 2,5 раза опередили индекс S&P500 - 97% против 37%.

• Главный барьер для будущего роста Target - замедление роста в продажах после снятия коронавирусных ограничений. У населения теперь гораздо больше возможностей для траты денег, чем просто в магазинах - путешествия, рестораны и прочие развлечения вновь становятся доступными. Консенсус-прогноз аналитиков предполагает, что в ближайшие 3 года среднегодовой рост выручки Target упадет до 4%.

• Дивидендам Target вряд ли что-то угрожает, однако текущий темп роста поддерживать не получится. Жду что в ближайшие три года он вряд ли превысит 5-6% в год.

• Компания имеет неплохой рейтинг по дивидендной стратегии благодаря сильному денежному потоку и невысокой долговой нагрузке. Тем не менее, перспективы для роста выплат акционерам в ближайшие несколько лет будет ограничены. Рассмотрю возможность сокращения доли Target в дивидендном портфеле на ближайшей ребалансировке.

#DivUS

{kind=link}

🎩📈Аристократы с высоким темпом роста дивидендов. Cintas, A. O. Smith, Illinois Tool Works.

Перед обновлением дивидендного портфеля по США делаю обзоры аристократов с высоким историческим темпом роста дивидендов. Цель — найти акции компаний, которые могут увеличивать выплаты акционерам за счет увеличения масштабов бизнеса.

Лидером по темпам роста дивидендов оказался ритейлер Lowe's, обзор на которого был недавно в канале. Биотехнологическая Abbvie уже присутствует в дивидендном портфеле (последний обзор в Telegram, большой обзор в прошлом году).

В новой подборке будут рассмотрены компании с 3-го по 5-е место по темпам роста дивидендов за 5 лет среди аристократов:

▪️Cintas #CTAS - поставщик униформы для бизнеса

▪️A. O. Smith #AOS - производитель бойлеров и водоочистительной техники

▪️Illinois Tool Works #ITW - диверсифицированный промышленный конгломерат

Хотя эти акции не на слуху у широкой публики, за последние 10 лет они опередили по доходности индекс S&P500.

Обзор для Bastion Club:

Аристократы с высоким темпом роста дивидендов. Cintas, A. O. Smith, Illinois Tool Works

#DivUS #BastionClub

Перед обновлением дивидендного портфеля по США делаю обзоры аристократов с высоким историческим темпом роста дивидендов. Цель — найти акции компаний, которые могут увеличивать выплаты акционерам за счет увеличения масштабов бизнеса.

Лидером по темпам роста дивидендов оказался ритейлер Lowe's, обзор на которого был недавно в канале. Биотехнологическая Abbvie уже присутствует в дивидендном портфеле (последний обзор в Telegram, большой обзор в прошлом году).

В новой подборке будут рассмотрены компании с 3-го по 5-е место по темпам роста дивидендов за 5 лет среди аристократов:

▪️Cintas #CTAS - поставщик униформы для бизнеса

▪️A. O. Smith #AOS - производитель бойлеров и водоочистительной техники

▪️Illinois Tool Works #ITW - диверсифицированный промышленный конгломерат

Хотя эти акции не на слуху у широкой публики, за последние 10 лет они опередили по доходности индекс S&P500.

Обзор для Bastion Club:

Аристократы с высоким темпом роста дивидендов. Cintas, A. O. Smith, Illinois Tool Works

#DivUS #BastionClub

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Портфель Berkshire Hathaway Уоррена Баффетта с 1995 года

📊 Доходность секторов S&P500 с начала года

Увидел такую таблицу в обзоре Goldman Sachs и повторил в Google Sheets. ETF на 11 секторов американского рынка по доходности в 2021 году:

#XLE Нефтегазовый 42%

#XLRE Недвижимость 23%

#XLF Финансы 22%

#XLC Eслуги связи 18%

#XLI Промышленность 14%

#XLB Базовые материалы 13%

#XLV Здравоохранение 10%

#XLK Информационные технологии 10%

#XLY Потребительский сектор (товары не первой необходимости) 8%

#XLU Энергетика 5%

#XLP Основные потребительские товары 4%

Увидел такую таблицу в обзоре Goldman Sachs и повторил в Google Sheets. ETF на 11 секторов американского рынка по доходности в 2021 году:

#XLE Нефтегазовый 42%

#XLRE Недвижимость 23%

#XLF Финансы 22%

#XLC Eслуги связи 18%

#XLI Промышленность 14%

#XLB Базовые материалы 13%

#XLV Здравоохранение 10%

#XLK Информационные технологии 10%

#XLY Потребительский сектор (товары не первой необходимости) 8%

#XLU Энергетика 5%

#XLP Основные потребительские товары 4%

🎙 Bastion Подкаст #44: Как инвестирует Норвежский пенсионный фонд

Мы проанализировали основные принципы управления Норвежским пенсионным фондом и выделили советы, которые могут быть полезны для суверенных фондов других стран и для частных инвесторов.

0:00 Норвежский пенсионный фонд как образец для анализа

7:46 Появление нефти в Норвегии как "дар свыше"

13:30 Последние 6 лет фонд не пополняется новыми деньгами

15:20 Принципы управления фондом - открытость и подотчетность

21:20 70% портфеля инвестировано в акции публичных компаний

25:18 Может ли каждый норвежец не работать?

26:55 Следование индексам акций и облигаций

29:35 Все инвестиции за пределами своей страны

30:54 Элементы активной стратегии - отсечь компании, которые не подходят

39:30 Есть ли коррупция в Норвегии?

44:04 Критика фонда внутри страны

Youtube

https://www.youtube.com/watch?v=fxvcap7x_D8

Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

Яндекс.Музыка

https://music.yandex.ru/album/10151864

#podcast

Мы проанализировали основные принципы управления Норвежским пенсионным фондом и выделили советы, которые могут быть полезны для суверенных фондов других стран и для частных инвесторов.

0:00 Норвежский пенсионный фонд как образец для анализа

7:46 Появление нефти в Норвегии как "дар свыше"

13:30 Последние 6 лет фонд не пополняется новыми деньгами

15:20 Принципы управления фондом - открытость и подотчетность

21:20 70% портфеля инвестировано в акции публичных компаний

25:18 Может ли каждый норвежец не работать?

26:55 Следование индексам акций и облигаций

29:35 Все инвестиции за пределами своей страны

30:54 Элементы активной стратегии - отсечь компании, которые не подходят

39:30 Есть ли коррупция в Норвегии?

44:04 Критика фонда внутри страны

Youtube

https://www.youtube.com/watch?v=fxvcap7x_D8

Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

Яндекс.Музыка

https://music.yandex.ru/album/10151864

#podcast

YouTube

#44: Как инвестирует Норвежский пенсионный фонд

Мы проанализировали основные принципы управления Норвежским пенсионным фондом и выделили советы, которые могут быть полезны для суверенных фондов других стран и для частных инвесторов.

Bastion в Telegram: https://t.me/bastionportfolio

Роман в Instagram:…

Bastion в Telegram: https://t.me/bastionportfolio

Роман в Instagram:…

🇷🇺 Тренды недели на рынке акций РФ

📉 Индекс Мосбиржи -1% за неделю в основном из-за падения акций металлургов. ФРС на неделе намекнула на подготовку к ужесточению денежной политики, что привело к укреплению доллара и снижению стоимости многих биржевых товаров.

📈 Ритейлеры лучше рынка: Fix Price #FIXP +7%, Магнит #MGNT +3,7%, X5 #FIVE +2,4%. В Москве побит рекорд по заболеваемости коронавирусом, общее чило случаев в России на максимуме с февраля. Третья волна может привести к новым ограничениям работы ресторанов, что позитивно для доходов продуктовых магазинов.

🏭 Русал #RUAL -5,5% подал заявку на участие в программе обратного выкупа акций Норникеля. Доля Русала в Норникеле (27,82%) оценивается в $15 млрд, что больше капитализации самого Русала ($11 млрд). Реализация части пакета будет позитивной для стоимости компании. Акции компаний за неделю снижаются в стоимости из-за падения мировых цен на алюминий, никель и палладий.

📉 Индекс Мосбиржи -1% за неделю в основном из-за падения акций металлургов. ФРС на неделе намекнула на подготовку к ужесточению денежной политики, что привело к укреплению доллара и снижению стоимости многих биржевых товаров.

📈 Ритейлеры лучше рынка: Fix Price #FIXP +7%, Магнит #MGNT +3,7%, X5 #FIVE +2,4%. В Москве побит рекорд по заболеваемости коронавирусом, общее чило случаев в России на максимуме с февраля. Третья волна может привести к новым ограничениям работы ресторанов, что позитивно для доходов продуктовых магазинов.

🏭 Русал #RUAL -5,5% подал заявку на участие в программе обратного выкупа акций Норникеля. Доля Русала в Норникеле (27,82%) оценивается в $15 млрд, что больше капитализации самого Русала ($11 млрд). Реализация части пакета будет позитивной для стоимости компании. Акции компаний за неделю снижаются в стоимости из-за падения мировых цен на алюминий, никель и палладий.

{kind=link}

🇺🇸 Тренды недели на рынке акций США

📊 Ожидания ФРС относительно инфляции в 2021 году повышены до 3,4% с 2,4%, в следующем - до 2,1% с 2%. 7 из 18 членов совета управляющих ФРС полагают, что ставка может быть поднята в 2022 году (4 в марте), а увеличения ставки в 2023 году ждет большинство - 13 человек (7 в марте). Потенциальное ужесточение денежной политики негативно влияет на цены сырьевых товаров и их производителей. Худшая акция на рынке - производитель меди Freeport-McMoRan.

Adobe #ADBE +4,5%. Акции разработчика ПО в лидерах роста за неделю после публикации квартального отчета. За последний финансовый квартал компания получила выручку в $3,84 млрд, что соответствует росту на 23% в годовом выражении.

📊 Ожидания ФРС относительно инфляции в 2021 году повышены до 3,4% с 2,4%, в следующем - до 2,1% с 2%. 7 из 18 членов совета управляющих ФРС полагают, что ставка может быть поднята в 2022 году (4 в марте), а увеличения ставки в 2023 году ждет большинство - 13 человек (7 в марте). Потенциальное ужесточение денежной политики негативно влияет на цены сырьевых товаров и их производителей. Худшая акция на рынке - производитель меди Freeport-McMoRan.

Adobe #ADBE +4,5%. Акции разработчика ПО в лидерах роста за неделю после публикации квартального отчета. За последний финансовый квартал компания получила выручку в $3,84 млрд, что соответствует росту на 23% в годовом выражении.

{kind=link}

Давайте проверим финансовую интуицию. Если инвестировать $1000 в месяц в индекс S&P500 на протяжении последних 30 лет, то какую бы сумму накопил инвестор?

Anonymous Quiz

27%

$119 млн

44%

$11,9 млн

28%

$1,9 млн

🚢 Почему провалился Совкомфлот?

Совкомфлот (#FLOT) - крупнейшая российская судоходная компания, входящая в топ-5 мировых операторов танкерного флота. Специализация - перевозка нефти, нефтепродуктов и сжиженного природного газа (более 90% флота).

В октябре прошлого года компания провела IPO, которое нельзя назвать удачным для инвесторов. Акции сейчас стоят на 6% ниже цены закрытия первого дня торгов. Индекс Мосбиржи за этот период прибавил 31%. Что стало причиной отставания Совкомфлота от рынка и какие перспективы компания имеет в будущем?

Прошлый год был неплохим для Совкомфлота. Из-за переизбытка предложения нефти во время пандемии весной 2020 года ее негде было хранить, что привело к росту спроса на танкеры. В результате, стоимость фрахта увеличилась в несколько раз, что обеспечило компании сверхдоходы в первой половине года - рублевая выручка выросла почти на 40%.

Государство воспользовалось удачным моментом на рынке для приватизации. В обзоре перед IPO отмечал, что оценка компании от ВТБ Капитал в $5 млрд выглядела завышенной, так как была построена на предположении, что высокий уровень доходов первой половины 2020 года сохранится в будущем. Текущая капитализация компании составляет $3,1 млрд.

❗️Сейчас рынок нефтеперевозок находится в кризисе. Из-за падения объемов торговли нефтью ставки фрахта весной оказались в три раза ниже 20-летней средней - около $9 000 за день (весной прошлого года >$40 000). Долларовая выручка Совкомфлота в первом квартале этого года упала на 26% в годовом выражении.

❗️Вслед за падением доходов, скорее всего, придется снизить дивиденды. Совкомфлот перед IPO объявил о намерении заплатить дивиденды в размере $225 млн. Обещание было выполнено - за 2020 год компания рекомендовала рекордные дивиденды ₽6,67 на акцию (₽15,8 млрд), доходность к текущей цене - 7%. По итогам 2021 года жду сокращения дивидендов до ₽4 на акцию. Дивидендная доходность снизится до 4,3%.

❗️Большой долг - слабая сторона профиля Совкомфлот. Перед IPO инвестбанки практически не упоминали об этом. Коэффициент чистый долг/EBITDA по итогам 2020 года составил 3,4x - уровень выше среднего для российских компаний. В 2021 году из-за падения EBITDA долговая нагрузка окажется еще выше.

↔️ Мультипликаторы оценки - на среднем уровне. По результатам 2020 года P/E=12x, EV/EBIT=11x. В 2021 году доходы компании уменьшатся, поэтому мультипликаторы вырастут.

✔️ В чем перспективы? Рынок рано или поздно "найдет дно". В ближайшие годы спрос на нефть начнет восстановление, вместе с этим должна вырасти стоимость нефтеперевозок. В мире массово сокращаются инвестиции в строительство новых танкеров, что через 3-4 года может привести к их дефициту.

✔️ Долгосрочный потенциал Совокомфлота - в перевозках газа. Текущий портфель заказов компании состоит из 22 газовозов, которые, в том числе, должны возить СПГ с проектов Новатэка. В 2020 году Совкомфлот вдвое увеличил объем законтрактованной будущей выручки, до $24 млрд, из которых по контрактам с Новатэком - $14 млрд. Компания обеспечена доходами на десятилетие вперед.

🔎Совкомфлот не подходит для дивидендной стратегии Bastion. Большая долговая нагрузка при ожидании сокращения выплат акционерам формируют низкий дивидендный рейтинг. Долгосрочно у Совкомфлота есть катализаторы роста стоимости, но в перспективе ближайшего года вряд ли стоит ожидать увеличения доходов компании.

#DivRus #RussiaActive

Совкомфлот (#FLOT) - крупнейшая российская судоходная компания, входящая в топ-5 мировых операторов танкерного флота. Специализация - перевозка нефти, нефтепродуктов и сжиженного природного газа (более 90% флота).

В октябре прошлого года компания провела IPO, которое нельзя назвать удачным для инвесторов. Акции сейчас стоят на 6% ниже цены закрытия первого дня торгов. Индекс Мосбиржи за этот период прибавил 31%. Что стало причиной отставания Совкомфлота от рынка и какие перспективы компания имеет в будущем?

Прошлый год был неплохим для Совкомфлота. Из-за переизбытка предложения нефти во время пандемии весной 2020 года ее негде было хранить, что привело к росту спроса на танкеры. В результате, стоимость фрахта увеличилась в несколько раз, что обеспечило компании сверхдоходы в первой половине года - рублевая выручка выросла почти на 40%.

Государство воспользовалось удачным моментом на рынке для приватизации. В обзоре перед IPO отмечал, что оценка компании от ВТБ Капитал в $5 млрд выглядела завышенной, так как была построена на предположении, что высокий уровень доходов первой половины 2020 года сохранится в будущем. Текущая капитализация компании составляет $3,1 млрд.

❗️Сейчас рынок нефтеперевозок находится в кризисе. Из-за падения объемов торговли нефтью ставки фрахта весной оказались в три раза ниже 20-летней средней - около $9 000 за день (весной прошлого года >$40 000). Долларовая выручка Совкомфлота в первом квартале этого года упала на 26% в годовом выражении.

❗️Вслед за падением доходов, скорее всего, придется снизить дивиденды. Совкомфлот перед IPO объявил о намерении заплатить дивиденды в размере $225 млн. Обещание было выполнено - за 2020 год компания рекомендовала рекордные дивиденды ₽6,67 на акцию (₽15,8 млрд), доходность к текущей цене - 7%. По итогам 2021 года жду сокращения дивидендов до ₽4 на акцию. Дивидендная доходность снизится до 4,3%.

❗️Большой долг - слабая сторона профиля Совкомфлот. Перед IPO инвестбанки практически не упоминали об этом. Коэффициент чистый долг/EBITDA по итогам 2020 года составил 3,4x - уровень выше среднего для российских компаний. В 2021 году из-за падения EBITDA долговая нагрузка окажется еще выше.

↔️ Мультипликаторы оценки - на среднем уровне. По результатам 2020 года P/E=12x, EV/EBIT=11x. В 2021 году доходы компании уменьшатся, поэтому мультипликаторы вырастут.

✔️ В чем перспективы? Рынок рано или поздно "найдет дно". В ближайшие годы спрос на нефть начнет восстановление, вместе с этим должна вырасти стоимость нефтеперевозок. В мире массово сокращаются инвестиции в строительство новых танкеров, что через 3-4 года может привести к их дефициту.

✔️ Долгосрочный потенциал Совокомфлота - в перевозках газа. Текущий портфель заказов компании состоит из 22 газовозов, которые, в том числе, должны возить СПГ с проектов Новатэка. В 2020 году Совкомфлот вдвое увеличил объем законтрактованной будущей выручки, до $24 млрд, из которых по контрактам с Новатэком - $14 млрд. Компания обеспечена доходами на десятилетие вперед.

🔎Совкомфлот не подходит для дивидендной стратегии Bastion. Большая долговая нагрузка при ожидании сокращения выплат акционерам формируют низкий дивидендный рейтинг. Долгосрочно у Совкомфлота есть катализаторы роста стоимости, но в перспективе ближайшего года вряд ли стоит ожидать увеличения доходов компании.

#DivRus #RussiaActive

{kind=link}

То, как вы нервничаете и волнуетесь из-за того, что ваш актив падает в цене показывает, являетесь вы настоящим инвестором или просто пытаетесь спекулировать.

👏Наваль Равикант как всегда в точку

#фундаментал

👏Наваль Равикант как всегда в точку

#фундаментал