Мировые дивиденды +2,8% г/г в 3 квартале

Компания Janus Henderson ежегодно составляет отчет о мировых дивидендах. В 3 квартале выплаты акционерам выросли на 2,8% в годовом выражении до $355,3 млрд.

По итогам всего 2019 года ожидается рост показателя на 5,4%, что означает небольшое замедление по сравнению с прошлым годом, когда увеличение составило 8,5%. Компании мира увеличивают дивиденды 10-й год подряд.

Janus Henderson Global Dividend Index

#global

Компания Janus Henderson ежегодно составляет отчет о мировых дивидендах. В 3 квартале выплаты акционерам выросли на 2,8% в годовом выражении до $355,3 млрд.

По итогам всего 2019 года ожидается рост показателя на 5,4%, что означает небольшое замедление по сравнению с прошлым годом, когда увеличение составило 8,5%. Компании мира увеличивают дивиденды 10-й год подряд.

Janus Henderson Global Dividend Index

#global

Как составить портфель по дивидендной стратегии. Часть 2

В первой части статьи мы рассказали об индикаторах для отбора акций в дивидендный портфель. Краткие принципы:

🔹Дивидендная доходность – лишь один из факторов анализа

🔹В стратегии также считается индекс стабильности дивидендов, долговая нагрузка, свободный денежный поток и изменение стоимости акций за последние месяцы.

🔹Каждому из факторов присваивается оценка от 1 до 10.

🔹Итоговый рейтинг – среднее значение по 5 параметрам.

Дополнительные комментарии по методологии

Долговая нагрузка банков не может быть измерена показателем Чистый долг/EBITDA, поэтому оценка для них вычисляется, исходя из значения показателя Капитал/Активы. У банков, он традиционно меньше, чем у компаний других отраслей. Их общий рейтинг по умолчанию будет немного ниже, что фундаментально обосновано.Банковский бизнес более рискованный по своей природе, это плохо для дивидендной стратегии.

Вместо доходности свободного денежного потока, для банков считается показатель Earnings Yield, то есть Прибыль/Стоимость акции.

У привилегированных акций по сравнению с обыкновенными могут отличаться дивдоходность, индекс стабильности, и тренд изменения стоимости. Долговая нагрузка и свободный денежный поток остаются такими же, как и у обычки.

Этапы формирования портфеля

После присвоения рейтинга мы сортируем акции по убыванию его значения. В изначальной выборке содержатся акции индекса широкого рынка Московской биржи, однако мы оставляем за собой право добавить дополнительные бумаги. Например, сейчас в портфеле есть акции Газпром нефти, которые имеют хороший рейтинг, но отсутствуют в индексе.

Затем выбираются 20 акций с наивысшим рейтингом по стратегии. Таким образом, планка для попадания в портфель будет динамической. Сейчас необходимый рейтинг — 7,2. 📊 Подробнее - График 1

При попадании в список привилегированной и обыкновенной акции компании, отбирается лишь одна из них. Критерий отбора — более высокий рейтинг по стратегии. Если рейтинг одинаковый, то выбор акции происходит по наибольшей дивидендной доходности. Из-за правила итоговый список может быть менее 20 бумаг. Текущий портфель состоит из 17 акций.

Вес акций в портфеле зависит от рейтинга

Вес акции = (Рейтинг – 6) / (сумма рейтингов всех компаний (рейтинг — 6). Число 6 выбрано эмпирическим путем для адекватного расчета итоговых весов. 📊 Подробнее - График 2

Результаты

Исторический тест стратегии с ежеквартальным пересмотром показал доходность с учетом дивидендов в 526% с начала 2010 года, что существенно выше по сравнению с индексом Московской биржи = 174%. Среднегодовой результат (CAGR) — 20,1% против 10,6% у индекса. Коэффициент Шарпа — 0,68 против 0,18 у индекса. 📊 Подробнее - График 3.

Основа философии Bastion — со скепсисом подходить к любой инвестиционной идее.

Мы протестировали десятки стратегий по фундаментальным индикаторам, о которых расскажем позже, и большинство из них показали результаты лучше индекса Мосбиржи с 2010 года. Тем не менее, статистика, фундаментальное обоснование и системный подход дают основания запустить первым именно портфель по дивидендной стратегии.

Что важно знать о стратегии?

Большую часть времени стратегия показывала доходность выше, чем индекс, однако дважды за 10 лет годовая доходность была ниже бенчмарка. Проигрывать индексу в отдельные годы – нормально для любого портфеля.

Несмотря на высокую итоговую доходность, дважды стратегия показывала годовой убыток >10%. Коррекции стоимости на рынке акций – нормальное явление. Если инвестор не готов к ним, начинать инвестиции со 100% в акциях не стоит.

Доходность отдельных акций в портфеле бывает плохой, но стратегия в целом может выглядеть хорошо. Например, в 4 квартале 2017 года Аэрофлот упал на 24%, Мосэнерго на 13%. Обе акции были в дивидендной стратегии. Тем не менее, дивидендный портфель в целом показал доходность в 7% за квартал, опередив на 5% результат индекса Мосбиржи.

Обновления по стратегии можно найти по тегу #divRUS

Материал о фундаментальных знаниях по тегу #фундаментал

В первой части статьи мы рассказали об индикаторах для отбора акций в дивидендный портфель. Краткие принципы:

🔹Дивидендная доходность – лишь один из факторов анализа

🔹В стратегии также считается индекс стабильности дивидендов, долговая нагрузка, свободный денежный поток и изменение стоимости акций за последние месяцы.

🔹Каждому из факторов присваивается оценка от 1 до 10.

🔹Итоговый рейтинг – среднее значение по 5 параметрам.

Дополнительные комментарии по методологии

Долговая нагрузка банков не может быть измерена показателем Чистый долг/EBITDA, поэтому оценка для них вычисляется, исходя из значения показателя Капитал/Активы. У банков, он традиционно меньше, чем у компаний других отраслей. Их общий рейтинг по умолчанию будет немного ниже, что фундаментально обосновано.Банковский бизнес более рискованный по своей природе, это плохо для дивидендной стратегии.

Вместо доходности свободного денежного потока, для банков считается показатель Earnings Yield, то есть Прибыль/Стоимость акции.

У привилегированных акций по сравнению с обыкновенными могут отличаться дивдоходность, индекс стабильности, и тренд изменения стоимости. Долговая нагрузка и свободный денежный поток остаются такими же, как и у обычки.

Этапы формирования портфеля

После присвоения рейтинга мы сортируем акции по убыванию его значения. В изначальной выборке содержатся акции индекса широкого рынка Московской биржи, однако мы оставляем за собой право добавить дополнительные бумаги. Например, сейчас в портфеле есть акции Газпром нефти, которые имеют хороший рейтинг, но отсутствуют в индексе.

Затем выбираются 20 акций с наивысшим рейтингом по стратегии. Таким образом, планка для попадания в портфель будет динамической. Сейчас необходимый рейтинг — 7,2. 📊 Подробнее - График 1

При попадании в список привилегированной и обыкновенной акции компании, отбирается лишь одна из них. Критерий отбора — более высокий рейтинг по стратегии. Если рейтинг одинаковый, то выбор акции происходит по наибольшей дивидендной доходности. Из-за правила итоговый список может быть менее 20 бумаг. Текущий портфель состоит из 17 акций.

Вес акций в портфеле зависит от рейтинга

Вес акции = (Рейтинг – 6) / (сумма рейтингов всех компаний (рейтинг — 6). Число 6 выбрано эмпирическим путем для адекватного расчета итоговых весов. 📊 Подробнее - График 2

Результаты

Исторический тест стратегии с ежеквартальным пересмотром показал доходность с учетом дивидендов в 526% с начала 2010 года, что существенно выше по сравнению с индексом Московской биржи = 174%. Среднегодовой результат (CAGR) — 20,1% против 10,6% у индекса. Коэффициент Шарпа — 0,68 против 0,18 у индекса. 📊 Подробнее - График 3.

Основа философии Bastion — со скепсисом подходить к любой инвестиционной идее.

Мы протестировали десятки стратегий по фундаментальным индикаторам, о которых расскажем позже, и большинство из них показали результаты лучше индекса Мосбиржи с 2010 года. Тем не менее, статистика, фундаментальное обоснование и системный подход дают основания запустить первым именно портфель по дивидендной стратегии.

Что важно знать о стратегии?

Большую часть времени стратегия показывала доходность выше, чем индекс, однако дважды за 10 лет годовая доходность была ниже бенчмарка. Проигрывать индексу в отдельные годы – нормально для любого портфеля.

Несмотря на высокую итоговую доходность, дважды стратегия показывала годовой убыток >10%. Коррекции стоимости на рынке акций – нормальное явление. Если инвестор не готов к ним, начинать инвестиции со 100% в акциях не стоит.

Доходность отдельных акций в портфеле бывает плохой, но стратегия в целом может выглядеть хорошо. Например, в 4 квартале 2017 года Аэрофлот упал на 24%, Мосэнерго на 13%. Обе акции были в дивидендной стратегии. Тем не менее, дивидендный портфель в целом показал доходность в 7% за квартал, опередив на 5% результат индекса Мосбиржи.

Обновления по стратегии можно найти по тегу #divRUS

Материал о фундаментальных знаниях по тегу #фундаментал

Telegram

Bastion

Как составить портфель по дивидендной стратегии?

Доходность ОФЗ и депозитов обновляет минимум за несколько лет, что увеличивает интерес к инвестированию в акции. Наибольшую популярность среди начинающих инвесторов, как правило, имеют стратегии, связанные…

Доходность ОФЗ и депозитов обновляет минимум за несколько лет, что увеличивает интерес к инвестированию в акции. Наибольшую популярность среди начинающих инвесторов, как правило, имеют стратегии, связанные…

Газпром нефть за 9 месяцев 2019 года:

Выручка +2,4% до 1,87 трлн рублей

Операционная прибыль -1% до 356,5 млрд рублей

Чистая прибыль +7,1% до 320 млрд рублей

Результаты отчетности - нейтральные.

Дивиденды

Ключевое заявление сделал заместитель гендиректора по экономике и финансам компании Алексей Янкевич, сообщив, что дивиденды Газпром нефти за 2019г могут превысить 200 млрд руб. Это означает, что выплата, скорее всего, составит 50% от прибыли по МСФО. Дивиденды по итогам 2019 года в таком случае достигнут 42,3 рубля на акцию, что формирует доходность на уровне 10% к текущей цене акции. Это второй показатель в нефтегазовом секторе после Татнефти.

Дивидендная стратегия

Свободный денежный поток за последние 12 месяцев составил 226 млрд рублей, то есть компания генерирует достаточно средств для выплаты необходимого уровня дивидендов. С другой стороны, без значительного роста цен на нефть потенциал дальнейшего роста выплат может быть ограничен.

Еще одной негативной стороной оценки дивидендного профиля компании является долговая нагрузка, которая лишь немного ниже среднего уровня. Коэффициент Чистый долг/EBITDA - 0,9.

Рейтинга компании достаточно для портфеля по дивидендной стратегии. Рекомендация - "Buy".

#SIBN #DivRus

Выручка +2,4% до 1,87 трлн рублей

Операционная прибыль -1% до 356,5 млрд рублей

Чистая прибыль +7,1% до 320 млрд рублей

Результаты отчетности - нейтральные.

Дивиденды

Ключевое заявление сделал заместитель гендиректора по экономике и финансам компании Алексей Янкевич, сообщив, что дивиденды Газпром нефти за 2019г могут превысить 200 млрд руб. Это означает, что выплата, скорее всего, составит 50% от прибыли по МСФО. Дивиденды по итогам 2019 года в таком случае достигнут 42,3 рубля на акцию, что формирует доходность на уровне 10% к текущей цене акции. Это второй показатель в нефтегазовом секторе после Татнефти.

Дивидендная стратегия

Свободный денежный поток за последние 12 месяцев составил 226 млрд рублей, то есть компания генерирует достаточно средств для выплаты необходимого уровня дивидендов. С другой стороны, без значительного роста цен на нефть потенциал дальнейшего роста выплат может быть ограничен.

Еще одной негативной стороной оценки дивидендного профиля компании является долговая нагрузка, которая лишь немного ниже среднего уровня. Коэффициент Чистый долг/EBITDA - 0,9.

Рейтинга компании достаточно для портфеля по дивидендной стратегии. Рекомендация - "Buy".

#SIBN #DivRus

{kind=link}

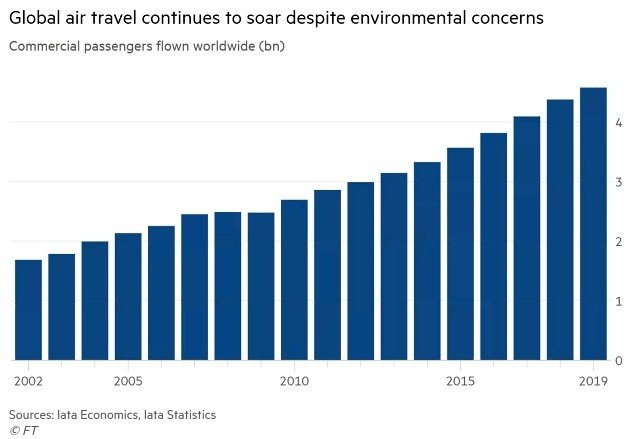

✈️ Как растут мировые авиаперевозки

В 2018 году количество перевезенных пассажиров выросло на 7,7%. Ожидается, что показатель удвоится к 2037г.

Для мировых авиалиний этот тренд слабо отражается в росте стоимости. C начала 2018 года индекс акций ARCA Global Airline потерял 8,2% по сравнению с ростом мирового индекса акций MSCI World на 10%. Влияет рост стоимости топлива и высокая конкуренция.

#global

В 2018 году количество перевезенных пассажиров выросло на 7,7%. Ожидается, что показатель удвоится к 2037г.

Для мировых авиалиний этот тренд слабо отражается в росте стоимости. C начала 2018 года индекс акций ARCA Global Airline потерял 8,2% по сравнению с ростом мирового индекса акций MSCI World на 10%. Влияет рост стоимости топлива и высокая конкуренция.

#global

{kind=link}

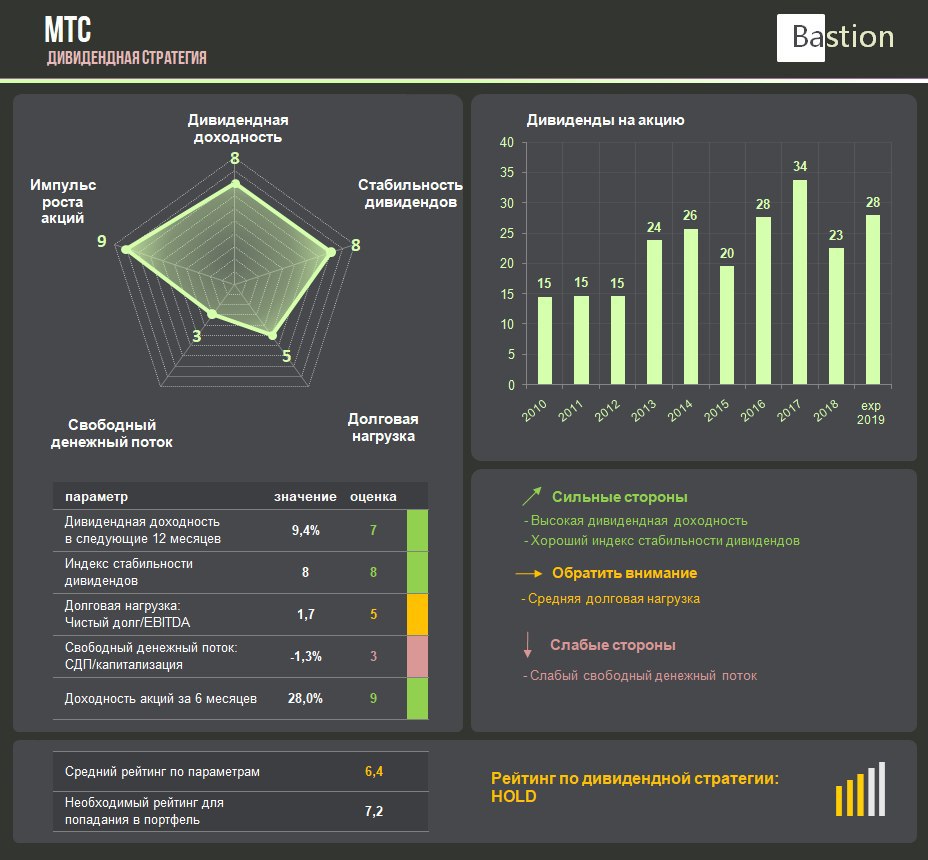

МТС: хорошие финансовые результаты, но дивидендный рейтинг не дотягивает до попадания в портфель

По итогам 9 месяцев:

Выручка +8% до 327 млрд рублей

Операционная прибыль +7,5% до 93,8 млрд рублей.

Чистая прибыль 48,7 млрд рублей против убытка в 7,3 млрд годом ранее

Отчетность - умеренно-позитивная

Дивиденды

В марте 2019 года МТС приняла новую дивидендную политику: выплаты в размере 28 руб. на акцию по итогам 2019-2021 годов. Это подразумевает доходность в 9,4%, что выше среднего значения для российского рынка акций.

Дивидендная стратегия

Компания имеет хороший рейтинг стабильности выплат и сильный импульс роста акций. Негативным для дивидендного профиля компании является средняя долговая нагрузка на уровне 1,7 по коэффициенту Чистый долг/EBITDA.

В прошлом году в 3 квартале компания получила общий убыток в 37 млрд руб из-за резерва в 56 млрд руб ($845 млн) по антикоррупционному делу в Узбекистане. Расследование вели Комиссия по ценным бумагам и биржам США (SEC) и минюст США. Выплата была произведена в 1 квартале 2019 года, что негативно повлияло на операционный и свободный денежный поток МТС, который по расчету за последние 12 месяцев сейчас близок к нулю.

Еще один негативный фактор оценки - рост инвестиций. По итогам 9 месяцев 2019г капитальные затраты МТС в России выросли на 10% до 54,2 млрд руб. Общие капитальные затраты компании составили 61,1 млрд руб. До конца 2019г МТС планирует увеличить их до 90 млрд руб. с учетом трат на закон Яровой.

МТС находится близко к попаданию в дивидендную стратегию, но из-за средней долговой нагрузки и отрицательного свободного денежного потока за последние 12 месяцев пока остается вне портфеля.

#MTSS #divRus

По итогам 9 месяцев:

Выручка +8% до 327 млрд рублей

Операционная прибыль +7,5% до 93,8 млрд рублей.

Чистая прибыль 48,7 млрд рублей против убытка в 7,3 млрд годом ранее

Отчетность - умеренно-позитивная

Дивиденды

В марте 2019 года МТС приняла новую дивидендную политику: выплаты в размере 28 руб. на акцию по итогам 2019-2021 годов. Это подразумевает доходность в 9,4%, что выше среднего значения для российского рынка акций.

Дивидендная стратегия

Компания имеет хороший рейтинг стабильности выплат и сильный импульс роста акций. Негативным для дивидендного профиля компании является средняя долговая нагрузка на уровне 1,7 по коэффициенту Чистый долг/EBITDA.

В прошлом году в 3 квартале компания получила общий убыток в 37 млрд руб из-за резерва в 56 млрд руб ($845 млн) по антикоррупционному делу в Узбекистане. Расследование вели Комиссия по ценным бумагам и биржам США (SEC) и минюст США. Выплата была произведена в 1 квартале 2019 года, что негативно повлияло на операционный и свободный денежный поток МТС, который по расчету за последние 12 месяцев сейчас близок к нулю.

Еще один негативный фактор оценки - рост инвестиций. По итогам 9 месяцев 2019г капитальные затраты МТС в России выросли на 10% до 54,2 млрд руб. Общие капитальные затраты компании составили 61,1 млрд руб. До конца 2019г МТС планирует увеличить их до 90 млрд руб. с учетом трат на закон Яровой.

МТС находится близко к попаданию в дивидендную стратегию, но из-за средней долговой нагрузки и отрицательного свободного денежного потока за последние 12 месяцев пока остается вне портфеля.

#MTSS #divRus

{kind=link}

Помимо дивидендной стратегии на рынок РФ, мы разрабатываем ещё несколько интересных портфелей. Какая стратегия была бы наиболее интересна?

Anonymous Poll

20%

Мультифакторная в акциях России

7%

Мультифакторная на акции США

27%

Дивидендная в акциях США

2%

Облигации РФ депозит+1,5%

10%

Облигации РФ, средний риск/доходность

8%

Облигации РФ ВДО, высокий риск/доходность

9%

Мировой рынок акций (из ETF)

2%

Нетрадиционные инвестиции из необычных ETF

14%

Пассивные портфели на автопилоте

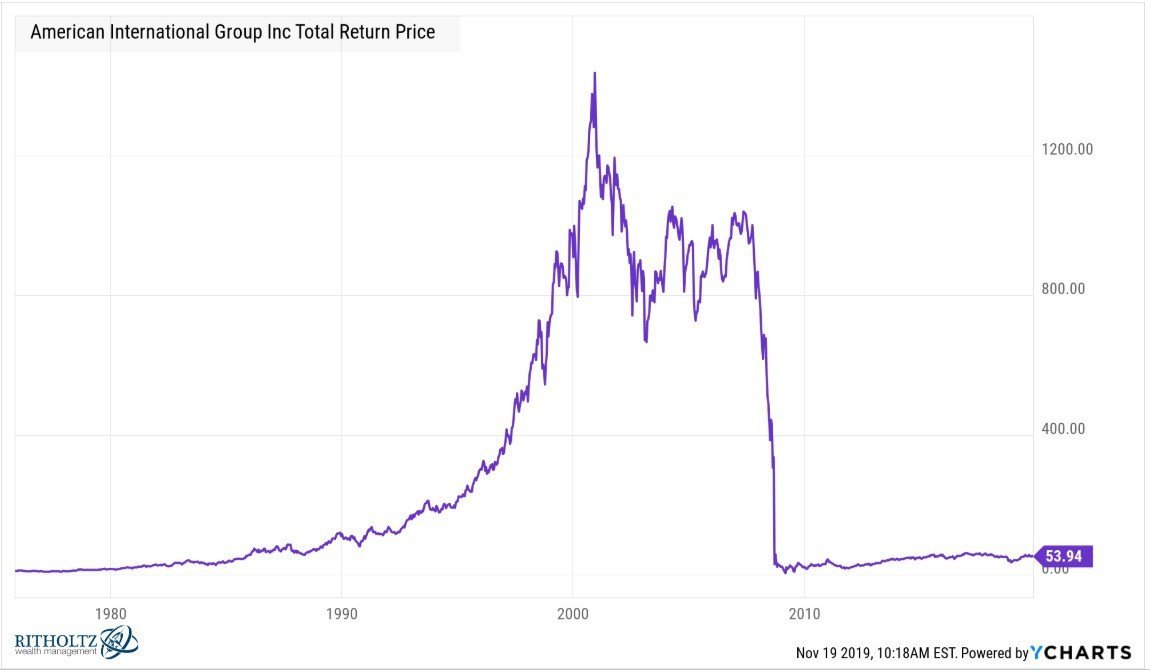

🏦 Долгосрочный график акций американского страховщика AIG. Найдите финансовый кризис.

График - Ben Carlson

Власти национализировали AIG 17 сентября 2008г. – через день после того, как обанкротился Lehman Brothers, который они отказались спасать.

Выяснилось, что из-за фактической остановки рынков капитала, которая последовала за крахом инвестбанка, AIG не способна выполнить свои обязательства на десятки миллиардов долларов перед многочисленными банками по кредитным дефолтным свопам (CDS) и страховкам от убытков по портфелям высокорискованных ипотечных облигаций. Кроме того, оказалось, что AIG сама инвестировала в эти бонды.

#history

График - Ben Carlson

Власти национализировали AIG 17 сентября 2008г. – через день после того, как обанкротился Lehman Brothers, который они отказались спасать.

Выяснилось, что из-за фактической остановки рынков капитала, которая последовала за крахом инвестбанка, AIG не способна выполнить свои обязательства на десятки миллиардов долларов перед многочисленными банками по кредитным дефолтным свопам (CDS) и страховкам от убытков по портфелям высокорискованных ипотечных облигаций. Кроме того, оказалось, что AIG сама инвестировала в эти бонды.

#history

{kind=link}

ФСК ЕЭС: стабильные результаты, хороший рейтинг

Результаты за 9 месяцев:

Выручка -0,5% до 173,5% млрд руб

Операционная прибыль: +24,1% до 83,1 млрд рублей

Чистая прибыль:+19,1% до 70,4 млрд рублей

Рост прибыли обеспечен "бумажным доходом" от обмена активами с Дальневосточной энергетической управляющей компанией, принесшей ФСК 10,4 млрд рублей.

отчетность - умеренно-позитивная

Дивиденды

На выплату дивидендов компания направляет наибольшую сумму из двух — 50% скорректированной чистой прибыли по РСБУ либо по МСФО. Из-за большого количества корректировок и допущений менеджмента итоговый размер дивидендов плохо рассчитывается по четкой формуле. Судя по истории выплат, компания намерена, как минимум, не снижать их относительно предыдущих лет. За 2019 год мы ожидаем дивиденды на уровне 0,0168 руб на акцию, что формирует ожидаемую доходность на уровне 8,8%. Это уровень выше среднего для российского рынка акций.

Дивидендная стратегия

ФСК имеет хороший индекс стабильности выплат и сильный свободный денежный поток, что позволяет иметь высокий рейтинг по стратегии. Негативным для дивидендного профиля является средняя долговая нагрузка на уровне 1,5 по коэффициенту Чистый долг/EBITDA. В 2018 году выплаты процентов по долгу были сравнимы с объемом дивидендных выплат компании.

Для более подробного обзора деятельности ФСК мы рекомендуем хорошую статью на смартлабе:

Часть 1: https://smart-lab.ru/blog/560558.php

Часть 2: https://smart-lab.ru/blog/560589.php

Часть 3: https://smart-lab.ru/blog/561751.php

Рекомендация по дивидендной стратегии - BUY.

ФСК владеет и управляет электросетевыми объектами Единой национальной электросети РФ. Электросетевому холдингу "Россети" принадлежит 80,13% акций ФСК.

#FEES #divRus

Результаты за 9 месяцев:

Выручка -0,5% до 173,5% млрд руб

Операционная прибыль: +24,1% до 83,1 млрд рублей

Чистая прибыль:+19,1% до 70,4 млрд рублей

Рост прибыли обеспечен "бумажным доходом" от обмена активами с Дальневосточной энергетической управляющей компанией, принесшей ФСК 10,4 млрд рублей.

отчетность - умеренно-позитивная

Дивиденды

На выплату дивидендов компания направляет наибольшую сумму из двух — 50% скорректированной чистой прибыли по РСБУ либо по МСФО. Из-за большого количества корректировок и допущений менеджмента итоговый размер дивидендов плохо рассчитывается по четкой формуле. Судя по истории выплат, компания намерена, как минимум, не снижать их относительно предыдущих лет. За 2019 год мы ожидаем дивиденды на уровне 0,0168 руб на акцию, что формирует ожидаемую доходность на уровне 8,8%. Это уровень выше среднего для российского рынка акций.

Дивидендная стратегия

ФСК имеет хороший индекс стабильности выплат и сильный свободный денежный поток, что позволяет иметь высокий рейтинг по стратегии. Негативным для дивидендного профиля является средняя долговая нагрузка на уровне 1,5 по коэффициенту Чистый долг/EBITDA. В 2018 году выплаты процентов по долгу были сравнимы с объемом дивидендных выплат компании.

Для более подробного обзора деятельности ФСК мы рекомендуем хорошую статью на смартлабе:

Часть 1: https://smart-lab.ru/blog/560558.php

Часть 2: https://smart-lab.ru/blog/560589.php

Часть 3: https://smart-lab.ru/blog/561751.php

Рекомендация по дивидендной стратегии - BUY.

ФСК владеет и управляет электросетевыми объектами Единой национальной электросети РФ. Электросетевому холдингу "Россети" принадлежит 80,13% акций ФСК.

#FEES #divRus

{kind=link}

Почти 60% мировых ЦБ смягчают денежную политику, снижая процентные ставки.

При этом рецессии в мировой экономике нет. Ведущие регуляторы "дуют на воду", пытаясь сыграть на опережение кризиса. Для финансовых рынков это уникальная за последние десятилетия ситуация. Безусловно краткосрочно для акций действия ЦБ позитивны.

#макро

При этом рецессии в мировой экономике нет. Ведущие регуляторы "дуют на воду", пытаясь сыграть на опережение кризиса. Для финансовых рынков это уникальная за последние десятилетия ситуация. Безусловно краткосрочно для акций действия ЦБ позитивны.

#макро

✍🏻 Несколько наблюдений из истории доходности фондового рынка США

1. Успех инвестиций будет сильно зависеть от эпохи в которую начинает инвестор. Если бы Баффет начинал не в 50-е, а в 70-е, то, скорее всего, о нем бы никто не узнал, так как рынок в эти годы стагнировал.

2. Лучший результат для рынка США - 50-е годы, среднегодовая доходность тогда единственный раз превысила 20%.

3. В худшие десятилетия, когда инвестору не повезет застать Великую депрессию или Великую рецессию, на 10-летнем горизонте можно получить среднегодовой убыток в 1%.

4. Если бы инвестору повезло начать инвестировать после Великой депрессии, то следующего убыточного десятилетия пришлось бы ждать 70 лет.

5. Медианная среднегодовая доходность рынка за десятилетие - 8,8%. С вероятностью 50% доходность инвестора будет выше, с такой же - ниже.

6. Лишь однажды два десятилетия подряд среднегодовая доходность была двузначной: в 80-е и 90-е.

7. 51% доходности рынка за всю истории был обеспечен ростом прибыли компании, 42% - дивидендами, 7,7% - изменением мультипликатора цена/прибыль

8. В 2010-е годы основным драйвером роста рынка стал рост прибыли компаний. Рост оценки по мультипликатору P/E внес минимальный вклад в доходность.

#фундаментал

1. Успех инвестиций будет сильно зависеть от эпохи в которую начинает инвестор. Если бы Баффет начинал не в 50-е, а в 70-е, то, скорее всего, о нем бы никто не узнал, так как рынок в эти годы стагнировал.

2. Лучший результат для рынка США - 50-е годы, среднегодовая доходность тогда единственный раз превысила 20%.

3. В худшие десятилетия, когда инвестору не повезет застать Великую депрессию или Великую рецессию, на 10-летнем горизонте можно получить среднегодовой убыток в 1%.

4. Если бы инвестору повезло начать инвестировать после Великой депрессии, то следующего убыточного десятилетия пришлось бы ждать 70 лет.

5. Медианная среднегодовая доходность рынка за десятилетие - 8,8%. С вероятностью 50% доходность инвестора будет выше, с такой же - ниже.

6. Лишь однажды два десятилетия подряд среднегодовая доходность была двузначной: в 80-е и 90-е.

7. 51% доходности рынка за всю истории был обеспечен ростом прибыли компании, 42% - дивидендами, 7,7% - изменением мультипликатора цена/прибыль

8. В 2010-е годы основным драйвером роста рынка стал рост прибыли компаний. Рост оценки по мультипликатору P/E внес минимальный вклад в доходность.

#фундаментал

{kind=link}

QIWI: отличные финансовые результаты, несмотря на убытки от «Совести» и «Рокетбанка»

за 9 месяцев 2019 года:

Выручка +34,3% до 28,6 млрд рублей

Операционная прибыль: +65% до 5,5 млрд рублей

Чистая прибыль: +54% до 4,2 млрд рублей

Отчетность - позитивная

Основным драйвером роста результатов остаются платежные сервисы. Выручка от сегмента в 3 квартале +29% в годовом выражении, прибыль +31%. Остальные проекты QIWI остаются убыточными: карты рассрочки "Совесть" принесли убыток в 0,4 млрд рублей, Рокетбанк - убыток в 0,6 млрд рублей.

💰 Дивиденды

В марте компания объявила, что будет направлять на дивиденды 65-85% от скорректированной чистой прибыли, начиная с первого квартала 2019 года. За 3 квартал рекомендовали дивиденды в размере $0,28 на акцию, доходность к текущим ценам - 1,4%, закрытие реестра - 2 декабря. В ближайшие 12 месяцев див доходность должна составить 5,6%, что является средним уровнем для компаний российского рынка акций.

📓 Дивидендная стратегия

В 2017 году QIWI отказалась от выплаты дивидендов из-за инвестиций в проект "Совесть", что негативно сказалось на индексе стабильности выплат. За исключением импульса роста акций, компания имеет средние оценки по параметрам дивидендного портфеля.

Рейтинг по стратегии – HOLD

Qiwi - платежный сервис, работающий в России и в странах СНГ. Крупнейшим акционером Qiwi является Сергей Солонин, которому принадлежит 64,6% голосов. Банк «Открытие» владеет 11,4% голосов, Борис Ким - 6,6% голосов, японская компания Mitsui & Co - 5%.

#QIWI #divRUS

за 9 месяцев 2019 года:

Выручка +34,3% до 28,6 млрд рублей

Операционная прибыль: +65% до 5,5 млрд рублей

Чистая прибыль: +54% до 4,2 млрд рублей

Отчетность - позитивная

Основным драйвером роста результатов остаются платежные сервисы. Выручка от сегмента в 3 квартале +29% в годовом выражении, прибыль +31%. Остальные проекты QIWI остаются убыточными: карты рассрочки "Совесть" принесли убыток в 0,4 млрд рублей, Рокетбанк - убыток в 0,6 млрд рублей.

💰 Дивиденды

В марте компания объявила, что будет направлять на дивиденды 65-85% от скорректированной чистой прибыли, начиная с первого квартала 2019 года. За 3 квартал рекомендовали дивиденды в размере $0,28 на акцию, доходность к текущим ценам - 1,4%, закрытие реестра - 2 декабря. В ближайшие 12 месяцев див доходность должна составить 5,6%, что является средним уровнем для компаний российского рынка акций.

📓 Дивидендная стратегия

В 2017 году QIWI отказалась от выплаты дивидендов из-за инвестиций в проект "Совесть", что негативно сказалось на индексе стабильности выплат. За исключением импульса роста акций, компания имеет средние оценки по параметрам дивидендного портфеля.

Рейтинг по стратегии – HOLD

Qiwi - платежный сервис, работающий в России и в странах СНГ. Крупнейшим акционером Qiwi является Сергей Солонин, которому принадлежит 64,6% голосов. Банк «Открытие» владеет 11,4% голосов, Борис Ким - 6,6% голосов, японская компания Mitsui & Co - 5%.

#QIWI #divRUS

{kind=link}