Газпром нефть за 9 месяцев 2019 года:

Выручка +2,4% до 1,87 трлн рублей

Операционная прибыль -1% до 356,5 млрд рублей

Чистая прибыль +7,1% до 320 млрд рублей

Результаты отчетности - нейтральные.

Дивиденды

Ключевое заявление сделал заместитель гендиректора по экономике и финансам компании Алексей Янкевич, сообщив, что дивиденды Газпром нефти за 2019г могут превысить 200 млрд руб. Это означает, что выплата, скорее всего, составит 50% от прибыли по МСФО. Дивиденды по итогам 2019 года в таком случае достигнут 42,3 рубля на акцию, что формирует доходность на уровне 10% к текущей цене акции. Это второй показатель в нефтегазовом секторе после Татнефти.

Дивидендная стратегия

Свободный денежный поток за последние 12 месяцев составил 226 млрд рублей, то есть компания генерирует достаточно средств для выплаты необходимого уровня дивидендов. С другой стороны, без значительного роста цен на нефть потенциал дальнейшего роста выплат может быть ограничен.

Еще одной негативной стороной оценки дивидендного профиля компании является долговая нагрузка, которая лишь немного ниже среднего уровня. Коэффициент Чистый долг/EBITDA - 0,9.

Рейтинга компании достаточно для портфеля по дивидендной стратегии. Рекомендация - "Buy".

#SIBN #DivRus

Выручка +2,4% до 1,87 трлн рублей

Операционная прибыль -1% до 356,5 млрд рублей

Чистая прибыль +7,1% до 320 млрд рублей

Результаты отчетности - нейтральные.

Дивиденды

Ключевое заявление сделал заместитель гендиректора по экономике и финансам компании Алексей Янкевич, сообщив, что дивиденды Газпром нефти за 2019г могут превысить 200 млрд руб. Это означает, что выплата, скорее всего, составит 50% от прибыли по МСФО. Дивиденды по итогам 2019 года в таком случае достигнут 42,3 рубля на акцию, что формирует доходность на уровне 10% к текущей цене акции. Это второй показатель в нефтегазовом секторе после Татнефти.

Дивидендная стратегия

Свободный денежный поток за последние 12 месяцев составил 226 млрд рублей, то есть компания генерирует достаточно средств для выплаты необходимого уровня дивидендов. С другой стороны, без значительного роста цен на нефть потенциал дальнейшего роста выплат может быть ограничен.

Еще одной негативной стороной оценки дивидендного профиля компании является долговая нагрузка, которая лишь немного ниже среднего уровня. Коэффициент Чистый долг/EBITDA - 0,9.

Рейтинга компании достаточно для портфеля по дивидендной стратегии. Рекомендация - "Buy".

#SIBN #DivRus

{kind=link}

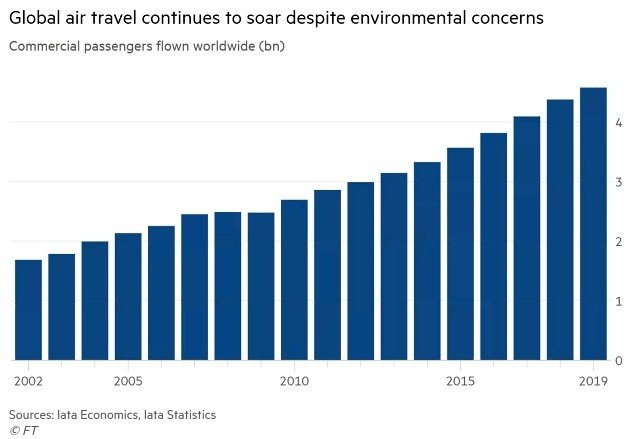

✈️ Как растут мировые авиаперевозки

В 2018 году количество перевезенных пассажиров выросло на 7,7%. Ожидается, что показатель удвоится к 2037г.

Для мировых авиалиний этот тренд слабо отражается в росте стоимости. C начала 2018 года индекс акций ARCA Global Airline потерял 8,2% по сравнению с ростом мирового индекса акций MSCI World на 10%. Влияет рост стоимости топлива и высокая конкуренция.

#global

В 2018 году количество перевезенных пассажиров выросло на 7,7%. Ожидается, что показатель удвоится к 2037г.

Для мировых авиалиний этот тренд слабо отражается в росте стоимости. C начала 2018 года индекс акций ARCA Global Airline потерял 8,2% по сравнению с ростом мирового индекса акций MSCI World на 10%. Влияет рост стоимости топлива и высокая конкуренция.

#global

{kind=link}

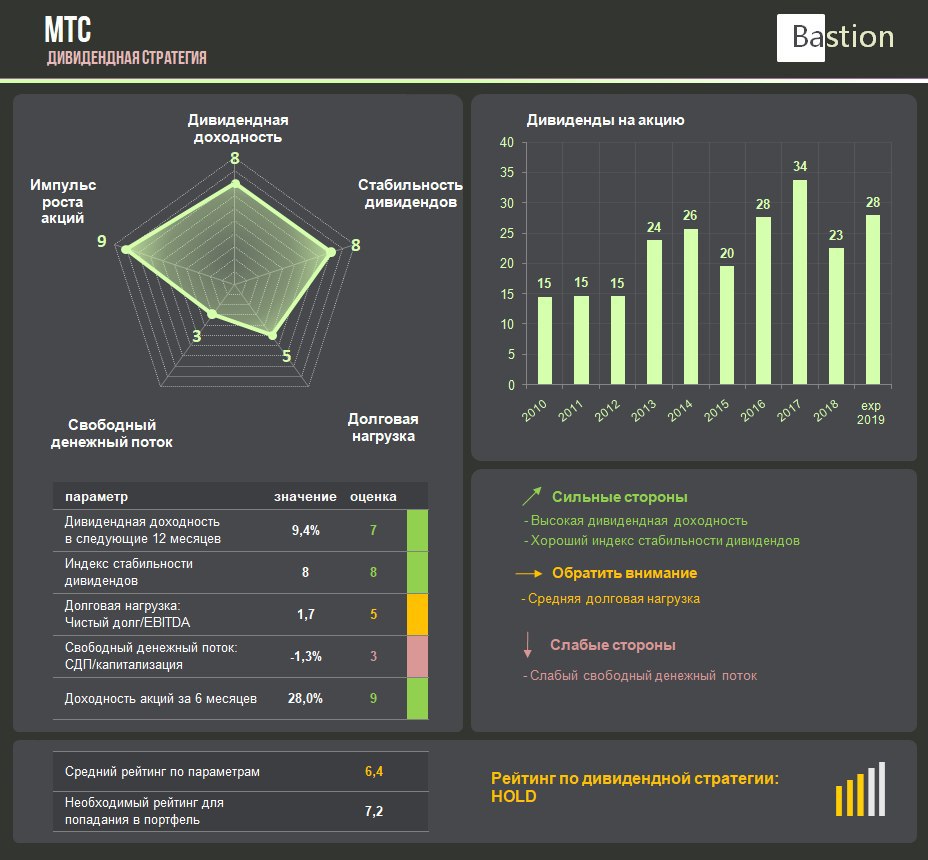

МТС: хорошие финансовые результаты, но дивидендный рейтинг не дотягивает до попадания в портфель

По итогам 9 месяцев:

Выручка +8% до 327 млрд рублей

Операционная прибыль +7,5% до 93,8 млрд рублей.

Чистая прибыль 48,7 млрд рублей против убытка в 7,3 млрд годом ранее

Отчетность - умеренно-позитивная

Дивиденды

В марте 2019 года МТС приняла новую дивидендную политику: выплаты в размере 28 руб. на акцию по итогам 2019-2021 годов. Это подразумевает доходность в 9,4%, что выше среднего значения для российского рынка акций.

Дивидендная стратегия

Компания имеет хороший рейтинг стабильности выплат и сильный импульс роста акций. Негативным для дивидендного профиля компании является средняя долговая нагрузка на уровне 1,7 по коэффициенту Чистый долг/EBITDA.

В прошлом году в 3 квартале компания получила общий убыток в 37 млрд руб из-за резерва в 56 млрд руб ($845 млн) по антикоррупционному делу в Узбекистане. Расследование вели Комиссия по ценным бумагам и биржам США (SEC) и минюст США. Выплата была произведена в 1 квартале 2019 года, что негативно повлияло на операционный и свободный денежный поток МТС, который по расчету за последние 12 месяцев сейчас близок к нулю.

Еще один негативный фактор оценки - рост инвестиций. По итогам 9 месяцев 2019г капитальные затраты МТС в России выросли на 10% до 54,2 млрд руб. Общие капитальные затраты компании составили 61,1 млрд руб. До конца 2019г МТС планирует увеличить их до 90 млрд руб. с учетом трат на закон Яровой.

МТС находится близко к попаданию в дивидендную стратегию, но из-за средней долговой нагрузки и отрицательного свободного денежного потока за последние 12 месяцев пока остается вне портфеля.

#MTSS #divRus

По итогам 9 месяцев:

Выручка +8% до 327 млрд рублей

Операционная прибыль +7,5% до 93,8 млрд рублей.

Чистая прибыль 48,7 млрд рублей против убытка в 7,3 млрд годом ранее

Отчетность - умеренно-позитивная

Дивиденды

В марте 2019 года МТС приняла новую дивидендную политику: выплаты в размере 28 руб. на акцию по итогам 2019-2021 годов. Это подразумевает доходность в 9,4%, что выше среднего значения для российского рынка акций.

Дивидендная стратегия

Компания имеет хороший рейтинг стабильности выплат и сильный импульс роста акций. Негативным для дивидендного профиля компании является средняя долговая нагрузка на уровне 1,7 по коэффициенту Чистый долг/EBITDA.

В прошлом году в 3 квартале компания получила общий убыток в 37 млрд руб из-за резерва в 56 млрд руб ($845 млн) по антикоррупционному делу в Узбекистане. Расследование вели Комиссия по ценным бумагам и биржам США (SEC) и минюст США. Выплата была произведена в 1 квартале 2019 года, что негативно повлияло на операционный и свободный денежный поток МТС, который по расчету за последние 12 месяцев сейчас близок к нулю.

Еще один негативный фактор оценки - рост инвестиций. По итогам 9 месяцев 2019г капитальные затраты МТС в России выросли на 10% до 54,2 млрд руб. Общие капитальные затраты компании составили 61,1 млрд руб. До конца 2019г МТС планирует увеличить их до 90 млрд руб. с учетом трат на закон Яровой.

МТС находится близко к попаданию в дивидендную стратегию, но из-за средней долговой нагрузки и отрицательного свободного денежного потока за последние 12 месяцев пока остается вне портфеля.

#MTSS #divRus

{kind=link}

Помимо дивидендной стратегии на рынок РФ, мы разрабатываем ещё несколько интересных портфелей. Какая стратегия была бы наиболее интересна?

Anonymous Poll

20%

Мультифакторная в акциях России

7%

Мультифакторная на акции США

27%

Дивидендная в акциях США

2%

Облигации РФ депозит+1,5%

10%

Облигации РФ, средний риск/доходность

8%

Облигации РФ ВДО, высокий риск/доходность

9%

Мировой рынок акций (из ETF)

2%

Нетрадиционные инвестиции из необычных ETF

14%

Пассивные портфели на автопилоте

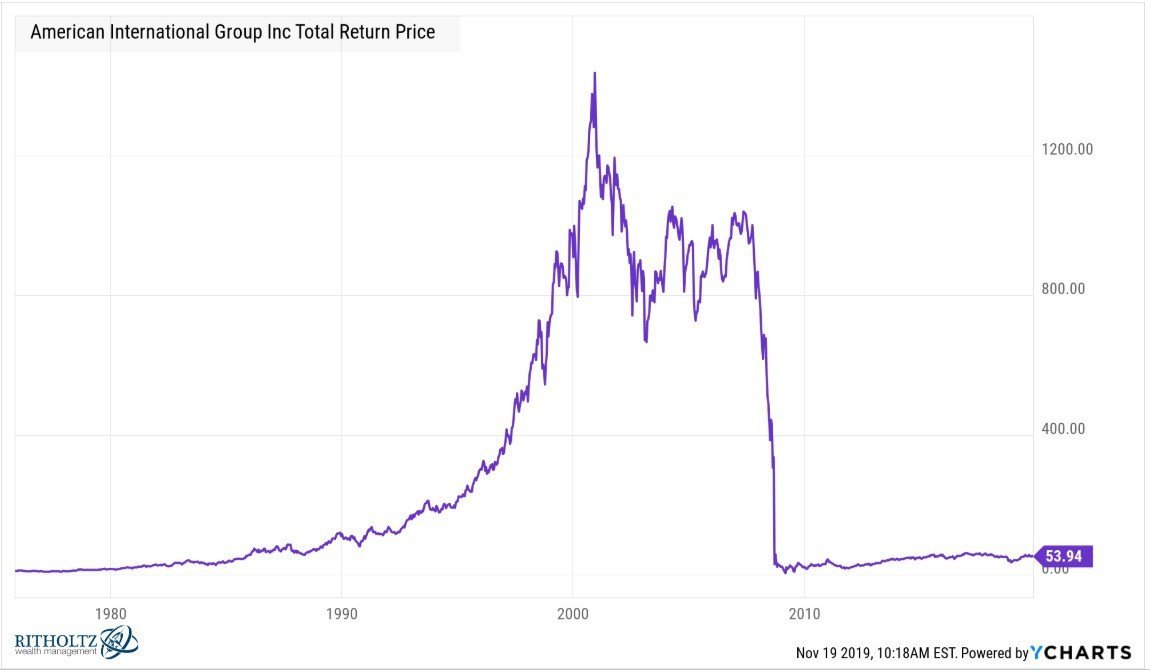

🏦 Долгосрочный график акций американского страховщика AIG. Найдите финансовый кризис.

График - Ben Carlson

Власти национализировали AIG 17 сентября 2008г. – через день после того, как обанкротился Lehman Brothers, который они отказались спасать.

Выяснилось, что из-за фактической остановки рынков капитала, которая последовала за крахом инвестбанка, AIG не способна выполнить свои обязательства на десятки миллиардов долларов перед многочисленными банками по кредитным дефолтным свопам (CDS) и страховкам от убытков по портфелям высокорискованных ипотечных облигаций. Кроме того, оказалось, что AIG сама инвестировала в эти бонды.

#history

График - Ben Carlson

Власти национализировали AIG 17 сентября 2008г. – через день после того, как обанкротился Lehman Brothers, который они отказались спасать.

Выяснилось, что из-за фактической остановки рынков капитала, которая последовала за крахом инвестбанка, AIG не способна выполнить свои обязательства на десятки миллиардов долларов перед многочисленными банками по кредитным дефолтным свопам (CDS) и страховкам от убытков по портфелям высокорискованных ипотечных облигаций. Кроме того, оказалось, что AIG сама инвестировала в эти бонды.

#history

{kind=link}

ФСК ЕЭС: стабильные результаты, хороший рейтинг

Результаты за 9 месяцев:

Выручка -0,5% до 173,5% млрд руб

Операционная прибыль: +24,1% до 83,1 млрд рублей

Чистая прибыль:+19,1% до 70,4 млрд рублей

Рост прибыли обеспечен "бумажным доходом" от обмена активами с Дальневосточной энергетической управляющей компанией, принесшей ФСК 10,4 млрд рублей.

отчетность - умеренно-позитивная

Дивиденды

На выплату дивидендов компания направляет наибольшую сумму из двух — 50% скорректированной чистой прибыли по РСБУ либо по МСФО. Из-за большого количества корректировок и допущений менеджмента итоговый размер дивидендов плохо рассчитывается по четкой формуле. Судя по истории выплат, компания намерена, как минимум, не снижать их относительно предыдущих лет. За 2019 год мы ожидаем дивиденды на уровне 0,0168 руб на акцию, что формирует ожидаемую доходность на уровне 8,8%. Это уровень выше среднего для российского рынка акций.

Дивидендная стратегия

ФСК имеет хороший индекс стабильности выплат и сильный свободный денежный поток, что позволяет иметь высокий рейтинг по стратегии. Негативным для дивидендного профиля является средняя долговая нагрузка на уровне 1,5 по коэффициенту Чистый долг/EBITDA. В 2018 году выплаты процентов по долгу были сравнимы с объемом дивидендных выплат компании.

Для более подробного обзора деятельности ФСК мы рекомендуем хорошую статью на смартлабе:

Часть 1: https://smart-lab.ru/blog/560558.php

Часть 2: https://smart-lab.ru/blog/560589.php

Часть 3: https://smart-lab.ru/blog/561751.php

Рекомендация по дивидендной стратегии - BUY.

ФСК владеет и управляет электросетевыми объектами Единой национальной электросети РФ. Электросетевому холдингу "Россети" принадлежит 80,13% акций ФСК.

#FEES #divRus

Результаты за 9 месяцев:

Выручка -0,5% до 173,5% млрд руб

Операционная прибыль: +24,1% до 83,1 млрд рублей

Чистая прибыль:+19,1% до 70,4 млрд рублей

Рост прибыли обеспечен "бумажным доходом" от обмена активами с Дальневосточной энергетической управляющей компанией, принесшей ФСК 10,4 млрд рублей.

отчетность - умеренно-позитивная

Дивиденды

На выплату дивидендов компания направляет наибольшую сумму из двух — 50% скорректированной чистой прибыли по РСБУ либо по МСФО. Из-за большого количества корректировок и допущений менеджмента итоговый размер дивидендов плохо рассчитывается по четкой формуле. Судя по истории выплат, компания намерена, как минимум, не снижать их относительно предыдущих лет. За 2019 год мы ожидаем дивиденды на уровне 0,0168 руб на акцию, что формирует ожидаемую доходность на уровне 8,8%. Это уровень выше среднего для российского рынка акций.

Дивидендная стратегия

ФСК имеет хороший индекс стабильности выплат и сильный свободный денежный поток, что позволяет иметь высокий рейтинг по стратегии. Негативным для дивидендного профиля является средняя долговая нагрузка на уровне 1,5 по коэффициенту Чистый долг/EBITDA. В 2018 году выплаты процентов по долгу были сравнимы с объемом дивидендных выплат компании.

Для более подробного обзора деятельности ФСК мы рекомендуем хорошую статью на смартлабе:

Часть 1: https://smart-lab.ru/blog/560558.php

Часть 2: https://smart-lab.ru/blog/560589.php

Часть 3: https://smart-lab.ru/blog/561751.php

Рекомендация по дивидендной стратегии - BUY.

ФСК владеет и управляет электросетевыми объектами Единой национальной электросети РФ. Электросетевому холдингу "Россети" принадлежит 80,13% акций ФСК.

#FEES #divRus

{kind=link}

Почти 60% мировых ЦБ смягчают денежную политику, снижая процентные ставки.

При этом рецессии в мировой экономике нет. Ведущие регуляторы "дуют на воду", пытаясь сыграть на опережение кризиса. Для финансовых рынков это уникальная за последние десятилетия ситуация. Безусловно краткосрочно для акций действия ЦБ позитивны.

#макро

При этом рецессии в мировой экономике нет. Ведущие регуляторы "дуют на воду", пытаясь сыграть на опережение кризиса. Для финансовых рынков это уникальная за последние десятилетия ситуация. Безусловно краткосрочно для акций действия ЦБ позитивны.

#макро

✍🏻 Несколько наблюдений из истории доходности фондового рынка США

1. Успех инвестиций будет сильно зависеть от эпохи в которую начинает инвестор. Если бы Баффет начинал не в 50-е, а в 70-е, то, скорее всего, о нем бы никто не узнал, так как рынок в эти годы стагнировал.

2. Лучший результат для рынка США - 50-е годы, среднегодовая доходность тогда единственный раз превысила 20%.

3. В худшие десятилетия, когда инвестору не повезет застать Великую депрессию или Великую рецессию, на 10-летнем горизонте можно получить среднегодовой убыток в 1%.

4. Если бы инвестору повезло начать инвестировать после Великой депрессии, то следующего убыточного десятилетия пришлось бы ждать 70 лет.

5. Медианная среднегодовая доходность рынка за десятилетие - 8,8%. С вероятностью 50% доходность инвестора будет выше, с такой же - ниже.

6. Лишь однажды два десятилетия подряд среднегодовая доходность была двузначной: в 80-е и 90-е.

7. 51% доходности рынка за всю истории был обеспечен ростом прибыли компании, 42% - дивидендами, 7,7% - изменением мультипликатора цена/прибыль

8. В 2010-е годы основным драйвером роста рынка стал рост прибыли компаний. Рост оценки по мультипликатору P/E внес минимальный вклад в доходность.

#фундаментал

1. Успех инвестиций будет сильно зависеть от эпохи в которую начинает инвестор. Если бы Баффет начинал не в 50-е, а в 70-е, то, скорее всего, о нем бы никто не узнал, так как рынок в эти годы стагнировал.

2. Лучший результат для рынка США - 50-е годы, среднегодовая доходность тогда единственный раз превысила 20%.

3. В худшие десятилетия, когда инвестору не повезет застать Великую депрессию или Великую рецессию, на 10-летнем горизонте можно получить среднегодовой убыток в 1%.

4. Если бы инвестору повезло начать инвестировать после Великой депрессии, то следующего убыточного десятилетия пришлось бы ждать 70 лет.

5. Медианная среднегодовая доходность рынка за десятилетие - 8,8%. С вероятностью 50% доходность инвестора будет выше, с такой же - ниже.

6. Лишь однажды два десятилетия подряд среднегодовая доходность была двузначной: в 80-е и 90-е.

7. 51% доходности рынка за всю истории был обеспечен ростом прибыли компании, 42% - дивидендами, 7,7% - изменением мультипликатора цена/прибыль

8. В 2010-е годы основным драйвером роста рынка стал рост прибыли компаний. Рост оценки по мультипликатору P/E внес минимальный вклад в доходность.

#фундаментал

{kind=link}

QIWI: отличные финансовые результаты, несмотря на убытки от «Совести» и «Рокетбанка»

за 9 месяцев 2019 года:

Выручка +34,3% до 28,6 млрд рублей

Операционная прибыль: +65% до 5,5 млрд рублей

Чистая прибыль: +54% до 4,2 млрд рублей

Отчетность - позитивная

Основным драйвером роста результатов остаются платежные сервисы. Выручка от сегмента в 3 квартале +29% в годовом выражении, прибыль +31%. Остальные проекты QIWI остаются убыточными: карты рассрочки "Совесть" принесли убыток в 0,4 млрд рублей, Рокетбанк - убыток в 0,6 млрд рублей.

💰 Дивиденды

В марте компания объявила, что будет направлять на дивиденды 65-85% от скорректированной чистой прибыли, начиная с первого квартала 2019 года. За 3 квартал рекомендовали дивиденды в размере $0,28 на акцию, доходность к текущим ценам - 1,4%, закрытие реестра - 2 декабря. В ближайшие 12 месяцев див доходность должна составить 5,6%, что является средним уровнем для компаний российского рынка акций.

📓 Дивидендная стратегия

В 2017 году QIWI отказалась от выплаты дивидендов из-за инвестиций в проект "Совесть", что негативно сказалось на индексе стабильности выплат. За исключением импульса роста акций, компания имеет средние оценки по параметрам дивидендного портфеля.

Рейтинг по стратегии – HOLD

Qiwi - платежный сервис, работающий в России и в странах СНГ. Крупнейшим акционером Qiwi является Сергей Солонин, которому принадлежит 64,6% голосов. Банк «Открытие» владеет 11,4% голосов, Борис Ким - 6,6% голосов, японская компания Mitsui & Co - 5%.

#QIWI #divRUS

за 9 месяцев 2019 года:

Выручка +34,3% до 28,6 млрд рублей

Операционная прибыль: +65% до 5,5 млрд рублей

Чистая прибыль: +54% до 4,2 млрд рублей

Отчетность - позитивная

Основным драйвером роста результатов остаются платежные сервисы. Выручка от сегмента в 3 квартале +29% в годовом выражении, прибыль +31%. Остальные проекты QIWI остаются убыточными: карты рассрочки "Совесть" принесли убыток в 0,4 млрд рублей, Рокетбанк - убыток в 0,6 млрд рублей.

💰 Дивиденды

В марте компания объявила, что будет направлять на дивиденды 65-85% от скорректированной чистой прибыли, начиная с первого квартала 2019 года. За 3 квартал рекомендовали дивиденды в размере $0,28 на акцию, доходность к текущим ценам - 1,4%, закрытие реестра - 2 декабря. В ближайшие 12 месяцев див доходность должна составить 5,6%, что является средним уровнем для компаний российского рынка акций.

📓 Дивидендная стратегия

В 2017 году QIWI отказалась от выплаты дивидендов из-за инвестиций в проект "Совесть", что негативно сказалось на индексе стабильности выплат. За исключением импульса роста акций, компания имеет средние оценки по параметрам дивидендного портфеля.

Рейтинг по стратегии – HOLD

Qiwi - платежный сервис, работающий в России и в странах СНГ. Крупнейшим акционером Qiwi является Сергей Солонин, которому принадлежит 64,6% голосов. Банк «Открытие» владеет 11,4% голосов, Борис Ким - 6,6% голосов, японская компания Mitsui & Co - 5%.

#QIWI #divRUS

{kind=link}

{kind=link}

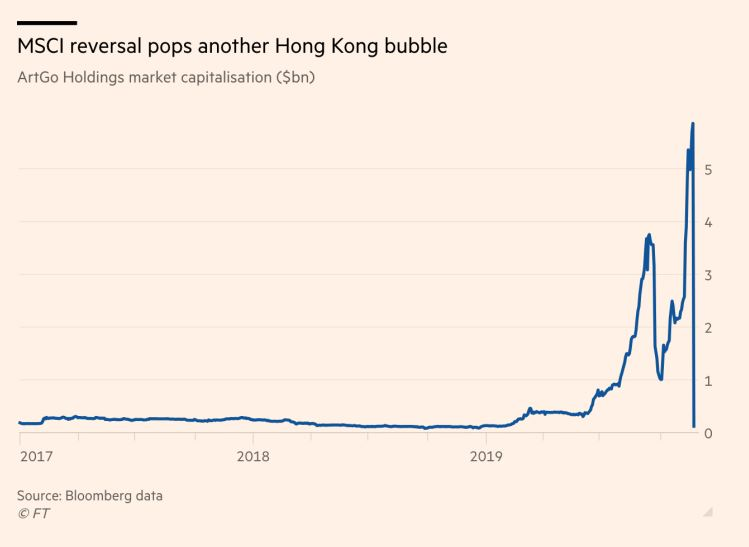

📉 Потерять за день 98% стоимости

Удивительная история случилась в Гонконге, где производитель мрамора ArtGo Holdings потерял за день 98% стоимости или $5,7 млрд капитализации.

Две недели назад MSCI сообщил о планах включить акции компании в индекс китайских акций MSCI China. Вчера решение было изменено под давлением инвестора-активиста Дэвида Вэбба, который указывал на астрономические мультипликаторы.

До обрушения стоимости ArtGo Holdings была лучшей по доходности акцией в Гонконге в 2019 году. При этом последние два года производитель мрамора был убыточен, а коэффициент цена/балансовая стоимость капитала компании составлял >40.

История лишний раз напоминает, что нужно:

1. Диверсифицировать риски

2. Не обращать внимание только на последнюю доходность

3. Помнить, что пузырь на рынке может раздуться до любых размеров и сдуться в любой момент

#фундаментал

Удивительная история случилась в Гонконге, где производитель мрамора ArtGo Holdings потерял за день 98% стоимости или $5,7 млрд капитализации.

Две недели назад MSCI сообщил о планах включить акции компании в индекс китайских акций MSCI China. Вчера решение было изменено под давлением инвестора-активиста Дэвида Вэбба, который указывал на астрономические мультипликаторы.

До обрушения стоимости ArtGo Holdings была лучшей по доходности акцией в Гонконге в 2019 году. При этом последние два года производитель мрамора был убыточен, а коэффициент цена/балансовая стоимость капитала компании составлял >40.

История лишний раз напоминает, что нужно:

1. Диверсифицировать риски

2. Не обращать внимание только на последнюю доходность

3. Помнить, что пузырь на рынке может раздуться до любых размеров и сдуться в любой момент

#фундаментал

{kind=link}

Оценка Saudi Aramco от Асвата Дамодарана

Автор одного их самых известных учебников по инвестициям описал свой подход к оценке саудовского нефтяного гиганта Saudi Aramco. Мы выбрали главные тезисы.

Краткая история

В 1933 году американская Standard Oil of California открыла нефть в песках Саудовской Аравии. Чуть позже Texaco и Chevron создали Arabian American Oil Company (Aramco) для добычи нефти в регионе и транспортировки ее к Средиземному морю. В 1980 году правительство Саудовской Аравии национализировало компанию, дав ей современное название Saudi Aramco в 1988 году.

Saudi Aramco - необычная компания

🔸 Залежи нефти Саудовской Аравии находятся близко к поверхности, что делает издержки по добыче очень низкими.

🔸 Резервы нефти и газа составляют 330 млрд баррелей или почти четверть от мировых резервов, в 10 раз больше, чем у Exxon Mobil.

🔸 В 2018 году Saudi добывала 12,6 млн баррелей нефти и газа в день - больше, чем любая другая компания в мире. Выручка - $355 млрд, операционная прибыль - $212 млрд, чистая прибыль - $111 млрд.

Риски

🔹 Корпоративное управление. Инвестор будет лишь предоставлять капитал компании. Полноценным акционером он никогда не станет, так как руководить будет государство.

🔹 Страновой риск. Обычная компания диверсифицировала бы активы, инвестировав за рубеж. Aramco останется национальным проектом.

🔹 Политический риск. Ближний Восток - регион нестабильности. Атака дронов в сентябре, остановившая половину добычи компании, яркий пример реализации риска.

Что нужно знать перед IPO

🔹 Компания обещает заплатить $75 млрд дивидендов в 2020 году и поддерживать этот уровень до 2024 года. После 2024 года Совет Директоров будет рекомендовать дивиденды по собственному усмотрению.

🔹 Средства от IPO будут направлены государству, которое инвестирует их в другие сферы экономики.

🔹 Налоги: 20% от прибыли от операций по переработке и сбыту нефти. Закат - 2,5% дополнительный налог на доходы. Налог на добычу полезных ископаемых - 15% при цене ниже $70 за баррель, 45% при цене нефти $70-100 за барр, 80%, если выше $100 за барр.

Сравнительная оценка

В мире существует 26 нефтегазовых компаний стоимостью >$10 млрд. Их медианные мультипликаторы:

Цена/Прибыль: 11,5x

Цена/ балансовая стоимость капитала: 1,2х

EV/продажи: 0,9х

EV/EBITDA: 5,1х

EV/инвестированный капитал: 1,1х

EV/ резервы: 23х

EV/ добыча: 148х

Если бы Saudi Aramco оценивалась по этим мультипликаторам, то ее стоимость равнялась бы:

Цена/Прибыль: $1,2 трлн

Цена/ балансовая стоимость капитала: $0,3 трлн

EV/продажи: $0,3 трлн

EV/EBITDA: $1,1 трлн

EV/инвестированный капитал: $0,3 трлн

EV/ резервы $6,1 трлн

EV/ добыча: $1,5 трлн

Принц Саудовской Аравии ранее говорил, что хочет получить оценку компании в $2 трлн, что при анализе мультипликаторов выглядит неадекватно высокой оценкой. Получить ее можно только оценивая компанию по величине резервов.

Оценка по медианным мультипликаторам не учитывает государственные риски. Например, российские компании, которые тоже работают в рискованной для инвесторов политической среде, имеют дисконт к мировым мультипликаторам в 50%.

Простая модель дисконтирования будущих дивидендов

Выплаты дивидендов в следующем году: $75 млрд

Ожидаемый среднегодовой рост: 1%

Срок инвестиций: 50 лет

Ставка дисконтирования: 4,9% ( risk-free rate + risk premium x beta или 1,9%+ 6,2% x 0,5)

Оценка: $1,6 трлн

Корректировки:

❌ Лимитированный рост доходов компании: при росте цены на нефть будет расти налог на добычу полезных ископаемых - негативный фактор

❌ Риск смены политического режима - негативный фактор

✅ Контроль рынка - положительный фактор, за счет изменения добычи компания может влиять на нефтяные цены

Итоговая оценка Дамодарана после корректировок: чуть ниже $1,5 трлн.

Итог

По слухам итоговая стоимость Saudi Aramco на IPO будет 1,7 трлн. Практически при любом подходе к оценке она выглядит завышенной. Разумность участия в IPO для независимых иностранных инвесторов сомнительна.

Полный текст: A coming out party for the world's most valuable company: Aramco's long awaited IPO!

#global

Автор одного их самых известных учебников по инвестициям описал свой подход к оценке саудовского нефтяного гиганта Saudi Aramco. Мы выбрали главные тезисы.

Краткая история

В 1933 году американская Standard Oil of California открыла нефть в песках Саудовской Аравии. Чуть позже Texaco и Chevron создали Arabian American Oil Company (Aramco) для добычи нефти в регионе и транспортировки ее к Средиземному морю. В 1980 году правительство Саудовской Аравии национализировало компанию, дав ей современное название Saudi Aramco в 1988 году.

Saudi Aramco - необычная компания

🔸 Залежи нефти Саудовской Аравии находятся близко к поверхности, что делает издержки по добыче очень низкими.

🔸 Резервы нефти и газа составляют 330 млрд баррелей или почти четверть от мировых резервов, в 10 раз больше, чем у Exxon Mobil.

🔸 В 2018 году Saudi добывала 12,6 млн баррелей нефти и газа в день - больше, чем любая другая компания в мире. Выручка - $355 млрд, операционная прибыль - $212 млрд, чистая прибыль - $111 млрд.

Риски

🔹 Корпоративное управление. Инвестор будет лишь предоставлять капитал компании. Полноценным акционером он никогда не станет, так как руководить будет государство.

🔹 Страновой риск. Обычная компания диверсифицировала бы активы, инвестировав за рубеж. Aramco останется национальным проектом.

🔹 Политический риск. Ближний Восток - регион нестабильности. Атака дронов в сентябре, остановившая половину добычи компании, яркий пример реализации риска.

Что нужно знать перед IPO

🔹 Компания обещает заплатить $75 млрд дивидендов в 2020 году и поддерживать этот уровень до 2024 года. После 2024 года Совет Директоров будет рекомендовать дивиденды по собственному усмотрению.

🔹 Средства от IPO будут направлены государству, которое инвестирует их в другие сферы экономики.

🔹 Налоги: 20% от прибыли от операций по переработке и сбыту нефти. Закат - 2,5% дополнительный налог на доходы. Налог на добычу полезных ископаемых - 15% при цене ниже $70 за баррель, 45% при цене нефти $70-100 за барр, 80%, если выше $100 за барр.

Сравнительная оценка

В мире существует 26 нефтегазовых компаний стоимостью >$10 млрд. Их медианные мультипликаторы:

Цена/Прибыль: 11,5x

Цена/ балансовая стоимость капитала: 1,2х

EV/продажи: 0,9х

EV/EBITDA: 5,1х

EV/инвестированный капитал: 1,1х

EV/ резервы: 23х

EV/ добыча: 148х

Если бы Saudi Aramco оценивалась по этим мультипликаторам, то ее стоимость равнялась бы:

Цена/Прибыль: $1,2 трлн

Цена/ балансовая стоимость капитала: $0,3 трлн

EV/продажи: $0,3 трлн

EV/EBITDA: $1,1 трлн

EV/инвестированный капитал: $0,3 трлн

EV/ резервы $6,1 трлн

EV/ добыча: $1,5 трлн

Принц Саудовской Аравии ранее говорил, что хочет получить оценку компании в $2 трлн, что при анализе мультипликаторов выглядит неадекватно высокой оценкой. Получить ее можно только оценивая компанию по величине резервов.

Оценка по медианным мультипликаторам не учитывает государственные риски. Например, российские компании, которые тоже работают в рискованной для инвесторов политической среде, имеют дисконт к мировым мультипликаторам в 50%.

Простая модель дисконтирования будущих дивидендов

Выплаты дивидендов в следующем году: $75 млрд

Ожидаемый среднегодовой рост: 1%

Срок инвестиций: 50 лет

Ставка дисконтирования: 4,9% ( risk-free rate + risk premium x beta или 1,9%+ 6,2% x 0,5)

Оценка: $1,6 трлн

Корректировки:

❌ Лимитированный рост доходов компании: при росте цены на нефть будет расти налог на добычу полезных ископаемых - негативный фактор

❌ Риск смены политического режима - негативный фактор

✅ Контроль рынка - положительный фактор, за счет изменения добычи компания может влиять на нефтяные цены

Итоговая оценка Дамодарана после корректировок: чуть ниже $1,5 трлн.

Итог

По слухам итоговая стоимость Saudi Aramco на IPO будет 1,7 трлн. Практически при любом подходе к оценке она выглядит завышенной. Разумность участия в IPO для независимых иностранных инвесторов сомнительна.

Полный текст: A coming out party for the world's most valuable company: Aramco's long awaited IPO!

#global

{kind=link}