ЛОВУШКИ СПЕКУЛЯЦИЙ

Мы не перестаём удивляться актуальностью и точностью книг об инвестициях, изданных до теории пассивного и активного инвестирования, фундаментального и технического анализа, IPO и компьютеров. Следующий фрагмент особенно прекрасен.

«… Неспособность среднестатистического трейдера составить план и следовать ему очевидна из нашего исследования.

Методы и системы, начатые и отработанные с математической точностью в течение какого-то времени, почти всегда заканчиваются массой бессистемных операций, вызванных, по-видимому, страхом или замешательством в случае убытков и воодушевлением и энтузиазмом в случае успеха.

Еще одним интересным открытием стало то, что счета тех спекулянтов, которые действовали на расстоянии или из мест, где не было брокерской конторы, давали лучший результат, чем счета инвесторов, часто взаимодействующих с брокерами. Потери были меньше, а прибыли больше.

Контраст настолько заметен, что представляется, что такая «изоляция»имеет свои преимущества. Общая прибыль этих «отдаленных» трейдеров, была больше, а количество операций - меньше.

Они также избежали опрометчивых действий, часто вызываемых суматохой и «утками» (ложными мнениями), и в целом действовали более разумно, вероятно, потому, что возможности выставить себя дураками были ограничены.»

=========

Это был наш перевод фрагмента книги Томаса Гибсона, «Ловушки спекуляций» (The Pitfalls of Speculation), 1906 год.

Всю книгу можно найти здесь.

#доходъисториярынков

Мы не перестаём удивляться актуальностью и точностью книг об инвестициях, изданных до теории пассивного и активного инвестирования, фундаментального и технического анализа, IPO и компьютеров. Следующий фрагмент особенно прекрасен.

«… Неспособность среднестатистического трейдера составить план и следовать ему очевидна из нашего исследования.

Методы и системы, начатые и отработанные с математической точностью в течение какого-то времени, почти всегда заканчиваются массой бессистемных операций, вызванных, по-видимому, страхом или замешательством в случае убытков и воодушевлением и энтузиазмом в случае успеха.

Еще одним интересным открытием стало то, что счета тех спекулянтов, которые действовали на расстоянии или из мест, где не было брокерской конторы, давали лучший результат, чем счета инвесторов, часто взаимодействующих с брокерами. Потери были меньше, а прибыли больше.

Контраст настолько заметен, что представляется, что такая «изоляция»имеет свои преимущества. Общая прибыль этих «отдаленных» трейдеров, была больше, а количество операций - меньше.

Они также избежали опрометчивых действий, часто вызываемых суматохой и «утками» (ложными мнениями), и в целом действовали более разумно, вероятно, потому, что возможности выставить себя дураками были ограничены.»

=========

Это был наш перевод фрагмента книги Томаса Гибсона, «Ловушки спекуляций» (The Pitfalls of Speculation), 1906 год.

Всю книгу можно найти здесь.

#доходъисториярынков

👍139❤13👏10🔥3👌2

Индекс МосБиржи по итогам недели: -1,02%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сегежа +38,5%

Мечел ап +4,8%

НЛМК +4,2%

Европлан +3,8%

OZON +3,7%

⬇️ Аутсайдеры

Россети -10,8%

AGRO-гдр -6,5%

Ростел -ао -5%

ВТБ -5%

МКБ -4,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сегежа +38,5%

Мечел ап +4,8%

НЛМК +4,2%

Европлан +3,8%

OZON +3,7%

⬇️ Аутсайдеры

Россети -10,8%

AGRO-гдр -6,5%

Ростел -ао -5%

ВТБ -5%

МКБ -4,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

👍64😢12❤4

«Моя семья – это государство», – сказал г-н Джонс своему коллеге.

«Моя жена — министр финансов, моя свекровь — военный министр, а моя дочь — министр иностранных дел».

«Звучит интересно», — ответил его коллега. «А какова ваша позиция?»

«Я — люди. Все, что от меня требуется - оплата их деятельности».

«Моя жена — министр финансов, моя свекровь — военный министр, а моя дочь — министр иностранных дел».

«Звучит интересно», — ответил его коллега. «А какова ваша позиция?»

«Я — люди. Все, что от меня требуется - оплата их деятельности».

😁293👍42👎11😢10❤8👌4👏3

Недвижимость - отличная инвестиция, прежде всего, потому, что вы не можете ее быстро продать или не воспринимаете ее как что-то, что можно быстро продать. Вы не будете продавать свою квартиру, если вам не хватает денег на ремонт.

Более того, часто она вообще не воспринимается как инвестиция, когда вы покупаете ее для себя, чтобы обеспечить себя собственным жильем и свободой принимать решения как его обустроить.

Теоретическая цена продажи в каком-то неопределенном будущем становиться не слишком важным фактором принятия решений - «и так понятно, что цена вырастет». Даже цена покупки может быть не так важна.

То есть недвижимость почти всегда является долгосрочной инвестицией, которая воспринимается и реализуется как долгосрочная. Именно поэтому такая инвестиция часто очень успешная. Для многих - самая успешная в жизни.

Вот этого восприятия, обычно, и не хватает многим инвесторам в акции, которые считают свои вложения долгосрочными.

Правильная организация своих финансов и, прежде всего, определение целей и разделение инвестиций в соответствии с ними помогает справиться с этой проблемой (здесь больше об этом).

=========

Пост о прикрепленной картинке

Более того, часто она вообще не воспринимается как инвестиция, когда вы покупаете ее для себя, чтобы обеспечить себя собственным жильем и свободой принимать решения как его обустроить.

Теоретическая цена продажи в каком-то неопределенном будущем становиться не слишком важным фактором принятия решений - «и так понятно, что цена вырастет». Даже цена покупки может быть не так важна.

То есть недвижимость почти всегда является долгосрочной инвестицией, которая воспринимается и реализуется как долгосрочная. Именно поэтому такая инвестиция часто очень успешная. Для многих - самая успешная в жизни.

Вот этого восприятия, обычно, и не хватает многим инвесторам в акции, которые считают свои вложения долгосрочными.

Правильная организация своих финансов и, прежде всего, определение целей и разделение инвестиций в соответствии с ними помогает справиться с этой проблемой (здесь больше об этом).

=========

Пост о прикрепленной картинке

{kind=link}

👍116❤17🔥10😁4😢3

Инфляционные ожидания населения в августе

Источник:

https://www.cbr.ru/Collection/Collection/File/46275/Infl_exp_23-08.pdf

https://www.cbr.ru/Collection/Collection/File/50559/inFOM_24-08.pdf

Источник:

https://www.cbr.ru/Collection/Collection/File/46275/Infl_exp_23-08.pdf

https://www.cbr.ru/Collection/Collection/File/50559/inFOM_24-08.pdf

👍37😢16👌8😁6🤩5👎2👏1

{kind=link}

Индекс МосБиржи по итогам недели: +2,12%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз-п +12,1%

Селигдар +6,5%

Полюс +6,2%

МосБиржа +4,6%

НЛМК +4,4%

⬇️ Аутсайдеры

Сегежа -12,1%

Самолет -6,5%

Мечел ап -6,3%

ПИК -6,3%

Мечел ао -5,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз-п +12,1%

Селигдар +6,5%

Полюс +6,2%

МосБиржа +4,6%

НЛМК +4,4%

⬇️ Аутсайдеры

Сегежа -12,1%

Самолет -6,5%

Мечел ап -6,3%

ПИК -6,3%

Мечел ао -5,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍77❤6

ОТДЕЛЬНЫЕ ОБЛИГАЦИИ ИЛИ ФОНДЫ ОБЛИГАЦИЙ . ЧТО И КОГДА ВЫБРАТЬ

▪️ Классические фонды облигаций (без целевой даты погашения) НЕ имеют срока до погашения, как правило, не держат облигации до погашения и, значит, подвержены рыночному риску, от которого вы не можете отказаться.

▪️ Отдельные облигации вы можете держать до погашения и полностью убрать рыночный риск. Без учёта риска дефолта эмитента, как бы не менялись рыночные цены, вы будете получать купоны, а к концу срока облигации она будет погашена и вы получите номинал полностью.

👉 Лестница облигаций может помочь вам снизить риск изменения процентных ставок.

Инвестиции в отдельные облигации

➕Преимущества

▪️ Полный контроль почти всего, что вы хотите контролировать. Вы можете выбирать облигации по любым нужным вам параметрам и контролировать уровень кредитного, рыночного риска, доходность к погашению и т.д.

Вы можете выбирать отдельные облигации по десяткам параметров в нашем сервисе «Анализ облигаций».

▪️Простое и точное планирование денежных потоков.

▪️Облигации можно держать до погашения.

➖Недостатки

▪️Налоги. Облигации, в большинстве случаев, - не эффективный инструмент с точки зрения налогов. Каждый купон облагается налогом (кроме счетов ограниченного ИИС, но для долгосрочных инвестиций с точки зрения налогов лучше использовать в основном акции).

▪️Низкая диверсификация. Большинство инвесторов не могут себе позволить купить и поддерживать большой портфель облигаций и формируют довольно концентрированный портфель по эмитентам.

▪️Ограниченная ликвидность.

▪️Сложность отбора бумаг и поддержания портфеля. Облигации - сложный инструмент.

Сценарии использования отдельных облигаций

▪️Для консервативных инвестиций на короткие и средние периоды. Здесь вы можете контролировать риск, реинвестировать или тратить купоны, спокойно держать облигации для погашения, не беря на себя рыночный риск.

▪️Для индивидуальных настроек инвестиций.

▪️Для получения периодического дохода в виде купонов.

▪️Для формирования активных стратегий.

Инвестиции в фонды облигаций

➕Преимущества

▪️Налоговая эффективность. Фонды с реинвестированием всех поступлений от облигаций - это эффективный инструмент, чтобы отложить уплату налогов до продажи паев, то есть реинвестировать все купоны полностью.

▪️Возможность (для фондов без выплат) реализовывать цель получения дохода более эффективно. Очень подробно об этом - здесь.

▪️Широкая диверсификация.

▪️Высокая ликвидность. Покупка/продажа 50-ти отдельных облигаций может занять у вас от недели до месяца. Паи фонда на 30-50 млн., отражающие портфель этих облигаций, можно купить/продать за 1 день. И спред будет не хуже.

▪️Готовый портфель и профессиональное управление портфелем.

▪️Возможность оценить риски и доходность долгосрочного инвестирования.

▪️Низкий порог входа. Даже при небольших денегах можно инвестировать в большие портфели.

➖Недостатки

▪️Фонды (большинство) не имеют даты погашения и не держат облигации до погашения, поэтому подвержены рыночному риску. Последнее время это можно особенно хорошо почувствовать. Но там где больше риски, выше и долгосрочная ожидаемая доходность.

▪️Нельзя настраивать под индивидуальные потребности.

▪️Может быть не комфортно реализовывать цель получения дохода.

Сценарии использования фондов облигаций

▪️Фонды облигаций идеальны при формировании портфелей вместе с акциями и другими финансовыми инструментами для реализации средне-и-долгосрочных целей, прежде всего, благодаря легкости покупки/продажи сразу готовых и больших портфелей, а также налоговой эффективности, которая дает очень большой дополнительный доход на больших горизонтах.

▪️ Фонды правильно подобранных краткосрочных облигаций до 1 года и бумаг с плавающей ставкой могут давать доходность выше фондов денежного рынка с похожей низкой волатильностью. Они могут походить для инвестиции сроком от 6-8 мес.

===

Если вам не подходят отдельные бумаги, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

▪️ Классические фонды облигаций (без целевой даты погашения) НЕ имеют срока до погашения, как правило, не держат облигации до погашения и, значит, подвержены рыночному риску, от которого вы не можете отказаться.

▪️ Отдельные облигации вы можете держать до погашения и полностью убрать рыночный риск. Без учёта риска дефолта эмитента, как бы не менялись рыночные цены, вы будете получать купоны, а к концу срока облигации она будет погашена и вы получите номинал полностью.

👉 Лестница облигаций может помочь вам снизить риск изменения процентных ставок.

Инвестиции в отдельные облигации

➕Преимущества

▪️ Полный контроль почти всего, что вы хотите контролировать. Вы можете выбирать облигации по любым нужным вам параметрам и контролировать уровень кредитного, рыночного риска, доходность к погашению и т.д.

Вы можете выбирать отдельные облигации по десяткам параметров в нашем сервисе «Анализ облигаций».

▪️Простое и точное планирование денежных потоков.

▪️Облигации можно держать до погашения.

➖Недостатки

▪️Налоги. Облигации, в большинстве случаев, - не эффективный инструмент с точки зрения налогов. Каждый купон облагается налогом (кроме счетов ограниченного ИИС, но для долгосрочных инвестиций с точки зрения налогов лучше использовать в основном акции).

▪️Низкая диверсификация. Большинство инвесторов не могут себе позволить купить и поддерживать большой портфель облигаций и формируют довольно концентрированный портфель по эмитентам.

▪️Ограниченная ликвидность.

▪️Сложность отбора бумаг и поддержания портфеля. Облигации - сложный инструмент.

Сценарии использования отдельных облигаций

▪️Для консервативных инвестиций на короткие и средние периоды. Здесь вы можете контролировать риск, реинвестировать или тратить купоны, спокойно держать облигации для погашения, не беря на себя рыночный риск.

▪️Для индивидуальных настроек инвестиций.

▪️Для получения периодического дохода в виде купонов.

▪️Для формирования активных стратегий.

Инвестиции в фонды облигаций

➕Преимущества

▪️Налоговая эффективность. Фонды с реинвестированием всех поступлений от облигаций - это эффективный инструмент, чтобы отложить уплату налогов до продажи паев, то есть реинвестировать все купоны полностью.

▪️Возможность (для фондов без выплат) реализовывать цель получения дохода более эффективно. Очень подробно об этом - здесь.

▪️Широкая диверсификация.

▪️Высокая ликвидность. Покупка/продажа 50-ти отдельных облигаций может занять у вас от недели до месяца. Паи фонда на 30-50 млн., отражающие портфель этих облигаций, можно купить/продать за 1 день. И спред будет не хуже.

▪️Готовый портфель и профессиональное управление портфелем.

▪️Возможность оценить риски и доходность долгосрочного инвестирования.

▪️Низкий порог входа. Даже при небольших денегах можно инвестировать в большие портфели.

➖Недостатки

▪️Фонды (большинство) не имеют даты погашения и не держат облигации до погашения, поэтому подвержены рыночному риску. Последнее время это можно особенно хорошо почувствовать. Но там где больше риски, выше и долгосрочная ожидаемая доходность.

▪️Нельзя настраивать под индивидуальные потребности.

▪️Может быть не комфортно реализовывать цель получения дохода.

Сценарии использования фондов облигаций

▪️Фонды облигаций идеальны при формировании портфелей вместе с акциями и другими финансовыми инструментами для реализации средне-и-долгосрочных целей, прежде всего, благодаря легкости покупки/продажи сразу готовых и больших портфелей, а также налоговой эффективности, которая дает очень большой дополнительный доход на больших горизонтах.

▪️ Фонды правильно подобранных краткосрочных облигаций до 1 года и бумаг с плавающей ставкой могут давать доходность выше фондов денежного рынка с похожей низкой волатильностью. Они могут походить для инвестиции сроком от 6-8 мес.

===

Если вам не подходят отдельные бумаги, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

👍94❤16🔥10👎3😁2🤩1

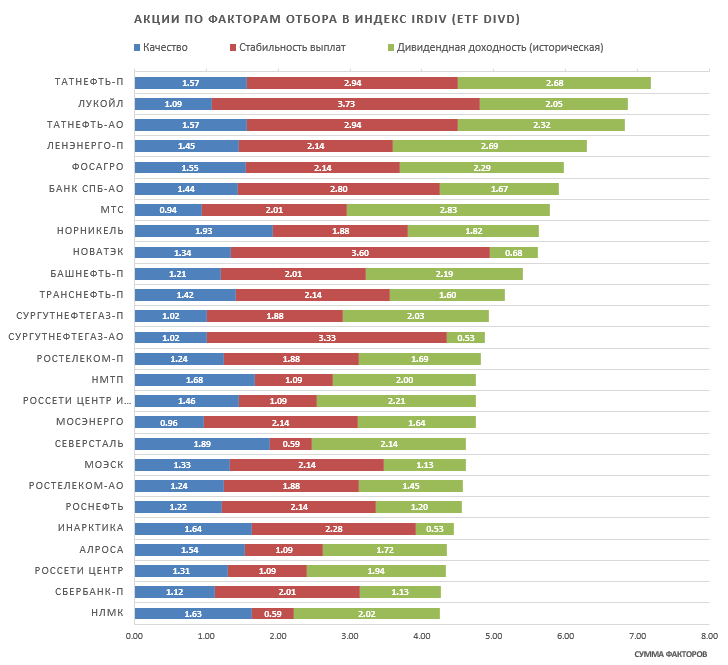

DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ. Осенняя ребалансировка 2024

Вступила в силу новая структура индекса российских дивидендных акций IRDIV, и мы восьмой раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

🔹 Отбор акций

Большинство российских компаний вернулись к своему обычному циклу дивидендных выплат и полноценной публикации отчетности. Это снижает число трудностей в обработке первичной информации и работа идет быстрее и прозрачнее.

В рамках очередного раунда улучшений индекса стабильности дивидендов (DSI), который является одним из факторов отбора, мы внесли небольшие изменения в его методику расчета. Эти изменения направлены на улучшения учета изменений и пропусков выплат для компаний с длинной и разнообразной историей дивидендов. Мы подробно расскажем об этих изменениях в отдельной статье.

🔹 Вошли / Вышли

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги НМТП, МОЭСК, Инарктики, НЛМК и Сбербанка (префы).

📕 Акции Таттелекома, ОГК-2, Казаньоргсинтеза и ИнтерРАО покидают индекс и фонд.

🔹 Взвешивание

Взвешивание отобранных в состав индекса акций осуществляется, как обычно, в соответствии с рыночной капитализацией каждой акции с учетом free-float. В случае, если в состав попадают несколько типов акций одного эмитента, веса для них распределяются равномерно. Начиная с этой ребалансировки ограничение на одного эмитента оставляет 7% (было 8%). Эти изменения внесены в методику расчета с целью улучшения возможности фонда лучше следовать индексу, учитывая регуляторные ограничения.

🔹 Факторы и параметры

Вклад каждого из факторов отбора в индекс для каждой акции можно увидеть на диаграмме внизу поста. Уровень отражения инвестиционных факторов в IRDIV и в индексе МосБиржи, а также отраслевую структуру и базовые параметры вы можете найти в полной версии этого поста в Дзен, а также в этой презентации (pdf).

Ожидаемая дивидендная доходность в следующие 12 мес. составляет 12,44%. Аналогичный показатель для индекса МосБиржи – 10,97%. За этими показателями можно следить в нашем сервисе Дивиденды (наберите в поиске "индекс").

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRDIV: https://www.dohod.ru/analytic/indexes/irdiv/

👉 Больше информации о фонде DIVD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/divd

=========

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Вступила в силу новая структура индекса российских дивидендных акций IRDIV, и мы восьмой раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

🔹 Отбор акций

Большинство российских компаний вернулись к своему обычному циклу дивидендных выплат и полноценной публикации отчетности. Это снижает число трудностей в обработке первичной информации и работа идет быстрее и прозрачнее.

В рамках очередного раунда улучшений индекса стабильности дивидендов (DSI), который является одним из факторов отбора, мы внесли небольшие изменения в его методику расчета. Эти изменения направлены на улучшения учета изменений и пропусков выплат для компаний с длинной и разнообразной историей дивидендов. Мы подробно расскажем об этих изменениях в отдельной статье.

🔹 Вошли / Вышли

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги НМТП, МОЭСК, Инарктики, НЛМК и Сбербанка (префы).

📕 Акции Таттелекома, ОГК-2, Казаньоргсинтеза и ИнтерРАО покидают индекс и фонд.

🔹 Взвешивание

Взвешивание отобранных в состав индекса акций осуществляется, как обычно, в соответствии с рыночной капитализацией каждой акции с учетом free-float. В случае, если в состав попадают несколько типов акций одного эмитента, веса для них распределяются равномерно. Начиная с этой ребалансировки ограничение на одного эмитента оставляет 7% (было 8%). Эти изменения внесены в методику расчета с целью улучшения возможности фонда лучше следовать индексу, учитывая регуляторные ограничения.

🔹 Факторы и параметры

Вклад каждого из факторов отбора в индекс для каждой акции можно увидеть на диаграмме внизу поста. Уровень отражения инвестиционных факторов в IRDIV и в индексе МосБиржи, а также отраслевую структуру и базовые параметры вы можете найти в полной версии этого поста в Дзен, а также в этой презентации (pdf).

Ожидаемая дивидендная доходность в следующие 12 мес. составляет 12,44%. Аналогичный показатель для индекса МосБиржи – 10,97%. За этими показателями можно следить в нашем сервисе Дивиденды (наберите в поиске "индекс").

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRDIV: https://www.dohod.ru/analytic/indexes/irdiv/

👉 Больше информации о фонде DIVD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/divd

=========

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

{kind=link}

👍63🔥34❤6👌3🎉1

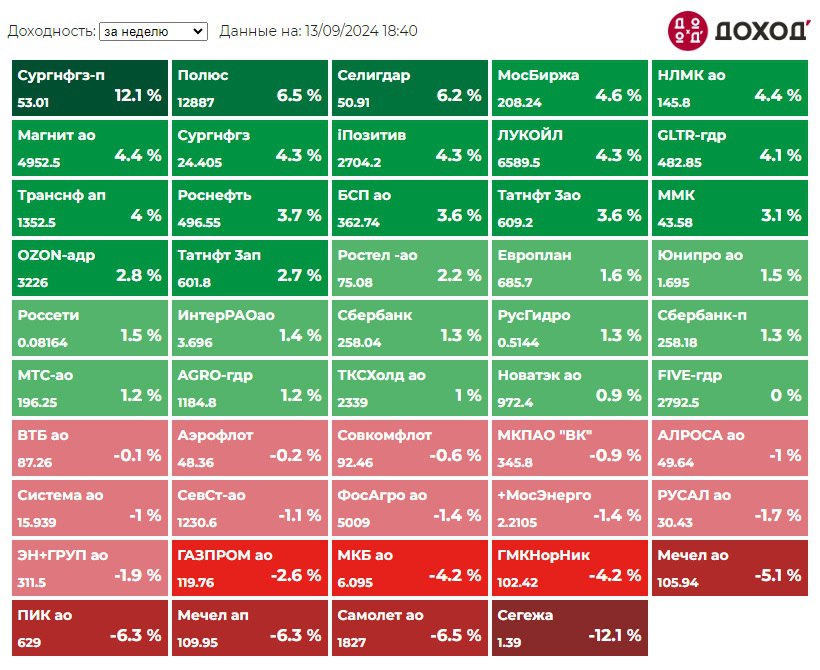

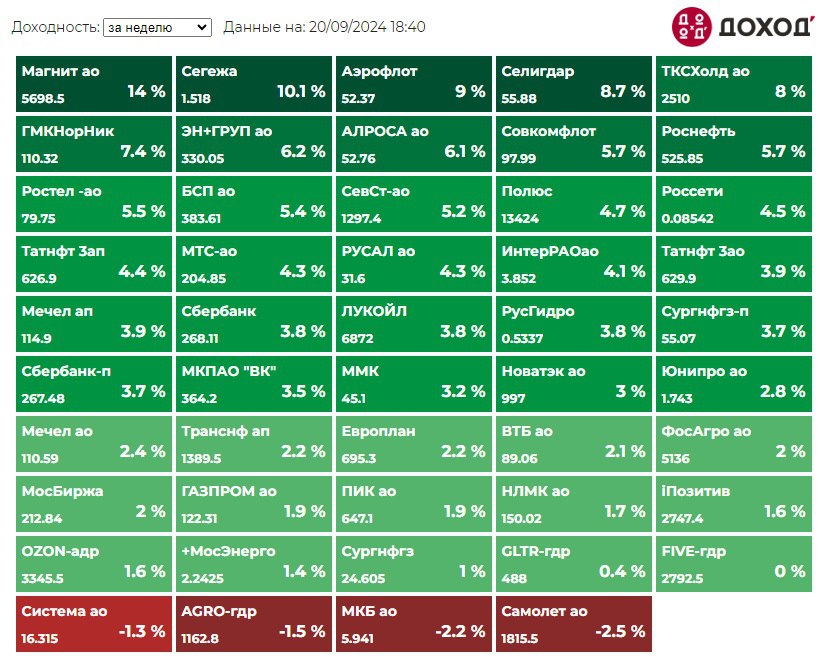

Индекс МосБиржи по итогам недели: +3,86%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Магнит +14%

Сегежа +10,1%

Аэрофлот +9%

Селигдар +8,7%

Т-банк +8%

⬇️ Аутсайдеры

Самолет -2,5%

МКБ -2,2%

AGRO-гдр -1,5%

Система -1,3%

GLTR-гдр +0,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Магнит +14%

Сегежа +10,1%

Аэрофлот +9%

Селигдар +8,7%

Т-банк +8%

⬇️ Аутсайдеры

Самолет -2,5%

МКБ -2,2%

AGRO-гдр -1,5%

Система -1,3%

GLTR-гдр +0,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍61🔥17❤15👎3😁2

В США есть небольшая радикальная группа людей, которая отказывается говорить по-английски, и их никто не понимает. Их называют сепаратистами. Похожая группа людей есть в каждой стране. Их называют экономистами.

#доходъюмор

#доходъюмор

😁255👍22👎2😢1👌1

ПЕРВЫЕ ФОНДЫ АКЦИЙ И ОБЛИГАЦИЙ ИЗ 1770-х

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

{kind=link}

🔥74👍63❤10

ПРИБЫЛЬ - В ПОКУПКЕ.

как стоимостной инвестор понимает инвестиционный риск

Мы с определенной тоской оглядываемся на те времена, когда по старой доброй традиции риски еще понимались в пределах купли и продажи. С 1602 года и до пришествия Самуэльсона и Марковица, уравнявших риск с интенсивностью колебаний курса, с непредсказуемыми последствиями дела обстояли куда проще, поскольку честолюбие не играло такой роли.

Человек довольствовался приблизительным представлением о том, каковы его шансы все потерять, и даже не пытался с точностью их просчитать. Виды на будущее привыкли считать ничем не подкрепленными, а некоторым это самое будущее и вовсе представлялось туманным — то есть такой субстанцией, в подходе к которой важнее мужество, а не цифры. Мужество же подпитывалось опытом, согласно которому рискованным считалось любое дело, не имевшее хорошего начала.

Если что-то приобреталось по слишком уж дорогой цене, следовало опасаться, что продавать придется лишь себе в убыток. Как гласит старая купеческая мудрость, над справедливостью которой время никак не властно: прибыль — в покупке.

Ни одному мелкому лавочнику и в голову бы не пришло подбирать ассортимент своего товара с позиций колебаний цен и их взаимной корреляции. Он будет торговать и молотками, и гвоздями, даже если цена каждой из этих позиций зависит от колебаний цен на железо и коньюнктуры строительного рынка.

Но при их приобретении он заплатит лишь две трети той цены, которую намерен просить при дальнейшей продаже. Чем выгоднее цена, по которой он приобретал молотки и гвозди, тем ниже риск.

Те же понятия о риске распространялись раньше и на биржевую торговлю. И хотя Грэм и Додд сформулировали их несколько иначе, суть оставалась неизменной. Согласно их позиции, с акциями и облигациями дело обстоит точно так же, как с молотками и гвоздями.

Тот, кто приобретает акции с внутренней стоимостью в 100 единиц всего за 65, не подвергает себя большому риску. Буфер в 35% Грэм и Додд именуют маржей безопасности - порогом, который должен сохраняться при любом приобретении бумаг. Даже если их стоимость в дальнейшем упадет до 50 и ниже, нет поводов для волнения, пока это не отражается на внутренней стоимости. Обязательно наступит момент, когда акции будут котироваться по истинному курсу.

В современной портфельной теории ценная бумага считается рисковой, если ее курс подвержен большим колебаниям; ее истинная стоимость при этом совершенно не принимается во внимание.

Согласно стандартной теории, риски, с которыми сопряжена инвестиция в ценную бумагу, при курсе в 40 единиц ниже, чем при курсе в 30, если при более низком курсе волатильность выше. Логика, которой руководствуется меркантильный лавочник, подсказывает, что риск потери возрастает пропорционально росту цен на акции или облигации. Ее отличительное свойство — бесспорная приближенность к жизни, и именно это позволяет логике лавочника обрести распространение во все времена и в любой культуре. Самый существенный ее недостаток — в том, что она не обладает математическим изяществом, но на практике без него можно и обойтись.

Тот, кто приобрел бумаги дешево, подвергается лишь остаточному риску, который можно описать как невезение, случай или испытания, ниспосланные богами, а их, согласно Фукидиду, надлежит «переносить покорно, как неизбежное, а тяготы войны — мужественно».

Но Сегодня не найти почти ни одного хорька, который мог бы себе позволить подобную жизненную философию — она, видимо, канула в небытие вместе с самими мелкими лавочками.

=======

Это был отрывок из книги "Одиссей против хорьков. Веселое введение в финансовые рынки.", Георг фон Вальвиц, 2011.

как стоимостной инвестор понимает инвестиционный риск

Мы с определенной тоской оглядываемся на те времена, когда по старой доброй традиции риски еще понимались в пределах купли и продажи. С 1602 года и до пришествия Самуэльсона и Марковица, уравнявших риск с интенсивностью колебаний курса, с непредсказуемыми последствиями дела обстояли куда проще, поскольку честолюбие не играло такой роли.

Человек довольствовался приблизительным представлением о том, каковы его шансы все потерять, и даже не пытался с точностью их просчитать. Виды на будущее привыкли считать ничем не подкрепленными, а некоторым это самое будущее и вовсе представлялось туманным — то есть такой субстанцией, в подходе к которой важнее мужество, а не цифры. Мужество же подпитывалось опытом, согласно которому рискованным считалось любое дело, не имевшее хорошего начала.

Если что-то приобреталось по слишком уж дорогой цене, следовало опасаться, что продавать придется лишь себе в убыток. Как гласит старая купеческая мудрость, над справедливостью которой время никак не властно: прибыль — в покупке.

Ни одному мелкому лавочнику и в голову бы не пришло подбирать ассортимент своего товара с позиций колебаний цен и их взаимной корреляции. Он будет торговать и молотками, и гвоздями, даже если цена каждой из этих позиций зависит от колебаний цен на железо и коньюнктуры строительного рынка.

Но при их приобретении он заплатит лишь две трети той цены, которую намерен просить при дальнейшей продаже. Чем выгоднее цена, по которой он приобретал молотки и гвозди, тем ниже риск.

Те же понятия о риске распространялись раньше и на биржевую торговлю. И хотя Грэм и Додд сформулировали их несколько иначе, суть оставалась неизменной. Согласно их позиции, с акциями и облигациями дело обстоит точно так же, как с молотками и гвоздями.

Тот, кто приобретает акции с внутренней стоимостью в 100 единиц всего за 65, не подвергает себя большому риску. Буфер в 35% Грэм и Додд именуют маржей безопасности - порогом, который должен сохраняться при любом приобретении бумаг. Даже если их стоимость в дальнейшем упадет до 50 и ниже, нет поводов для волнения, пока это не отражается на внутренней стоимости. Обязательно наступит момент, когда акции будут котироваться по истинному курсу.

В современной портфельной теории ценная бумага считается рисковой, если ее курс подвержен большим колебаниям; ее истинная стоимость при этом совершенно не принимается во внимание.

Согласно стандартной теории, риски, с которыми сопряжена инвестиция в ценную бумагу, при курсе в 40 единиц ниже, чем при курсе в 30, если при более низком курсе волатильность выше. Логика, которой руководствуется меркантильный лавочник, подсказывает, что риск потери возрастает пропорционально росту цен на акции или облигации. Ее отличительное свойство — бесспорная приближенность к жизни, и именно это позволяет логике лавочника обрести распространение во все времена и в любой культуре. Самый существенный ее недостаток — в том, что она не обладает математическим изяществом, но на практике без него можно и обойтись.

Тот, кто приобрел бумаги дешево, подвергается лишь остаточному риску, который можно описать как невезение, случай или испытания, ниспосланные богами, а их, согласно Фукидиду, надлежит «переносить покорно, как неизбежное, а тяготы войны — мужественно».

Но Сегодня не найти почти ни одного хорька, который мог бы себе позволить подобную жизненную философию — она, видимо, канула в небытие вместе с самими мелкими лавочками.

=======

Это был отрывок из книги "Одиссей против хорьков. Веселое введение в финансовые рынки.", Георг фон Вальвиц, 2011.

👍108😁14❤8🔥3🤩2👏1👌1

💾 IPO Arenadata. Наше мнение

1 октября 2024 г. планируется IPO Arenadata. Тикер DATA.

Ценовой диапазон определен на уровне от 85 до 95 руб. за акцию, что соответствует рыночной капитализации компании на уровне 17-19 млрд руб.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Группа Arenadata – ведущий разработчик инфраструктурного ПО для загрузки, хранения, анализа, управления и представления данных. В периметре Группы 4 продуктовых и 1 сервисная компания, которые совместно закрывают основные потребности клиентов по работе с данными.

🔹 Группа Arenadata выходит на рынок 1 октября 2024 года. Тикер DATA. Акции будут включены в котировальный список второго уровня, допущенных к торгам на Московской бирже. Планируется разместить акции в объеме 2,4-2,7 млрд руб. Ожидается, что по результатам IPO доля акций в свободном обращении составит около 15%.

🔹 IPO пройдет по схеме cash-out, т.е. размещаться будет не допэмиссия, когда деньги привлекает сама компания, а текущие акционеры продадут часть своего пакета в рынок.

🔹 По итогам 2023 г. активы группы составили 3,4 млрд руб., а выручка 4 млрд руб. (+58,4% г/г). Также, благодаря быстрорастущей клиентской базе по результатам 2023 г. чистая прибыль группы составила 1,5 млрд руб. (+50,1% г/г).

🔹 Согласно утвержденной дивидендной политике группы Arenadata планирует выплачивать дивиденды в размере не менее 50% от скорректированной чистой прибыли отчетного года по МСФО.

🔹 По нашим оценкам верхняя граница цены размещения (95 руб.) может предоставить инвесторам доходность немного ниже среднерыночной – в пределах 22,7% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг – 8 из 20. Это вполне справедливая оценка, но существуют альтернативные инвестиции с более высоким потенциалом (см. нашу стратегию).

🔹 Среди компаний IT-сектора Arenadata имеет достаточно хорошую оценку по стоимостному подходу (Астра - 2 балла, Positive technologies - также 8 баллов, Yandex - 6 баллов). Ее акции могут хорошо подходить для диверсифицированного портфеля акций роста.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Лучшие с нашей точки зрения акции по потенциалу роста мы включаем в нашу активную стратегию на российском рыке и ОПИФ "ДОХОДЪ. российские акции. Первый эшелон" (доступен для быстрой покупки на ФинУслугах).

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

1 октября 2024 г. планируется IPO Arenadata. Тикер DATA.

Ценовой диапазон определен на уровне от 85 до 95 руб. за акцию, что соответствует рыночной капитализации компании на уровне 17-19 млрд руб.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Группа Arenadata – ведущий разработчик инфраструктурного ПО для загрузки, хранения, анализа, управления и представления данных. В периметре Группы 4 продуктовых и 1 сервисная компания, которые совместно закрывают основные потребности клиентов по работе с данными.

🔹 Группа Arenadata выходит на рынок 1 октября 2024 года. Тикер DATA. Акции будут включены в котировальный список второго уровня, допущенных к торгам на Московской бирже. Планируется разместить акции в объеме 2,4-2,7 млрд руб. Ожидается, что по результатам IPO доля акций в свободном обращении составит около 15%.

🔹 IPO пройдет по схеме cash-out, т.е. размещаться будет не допэмиссия, когда деньги привлекает сама компания, а текущие акционеры продадут часть своего пакета в рынок.

🔹 По итогам 2023 г. активы группы составили 3,4 млрд руб., а выручка 4 млрд руб. (+58,4% г/г). Также, благодаря быстрорастущей клиентской базе по результатам 2023 г. чистая прибыль группы составила 1,5 млрд руб. (+50,1% г/г).

🔹 Согласно утвержденной дивидендной политике группы Arenadata планирует выплачивать дивиденды в размере не менее 50% от скорректированной чистой прибыли отчетного года по МСФО.

🔹 По нашим оценкам верхняя граница цены размещения (95 руб.) может предоставить инвесторам доходность немного ниже среднерыночной – в пределах 22,7% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг – 8 из 20. Это вполне справедливая оценка, но существуют альтернативные инвестиции с более высоким потенциалом (см. нашу стратегию).

🔹 Среди компаний IT-сектора Arenadata имеет достаточно хорошую оценку по стоимостному подходу (Астра - 2 балла, Positive technologies - также 8 баллов, Yandex - 6 баллов). Ее акции могут хорошо подходить для диверсифицированного портфеля акций роста.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Лучшие с нашей точки зрения акции по потенциалу роста мы включаем в нашу активную стратегию на российском рыке и ОПИФ "ДОХОДЪ. российские акции. Первый эшелон" (доступен для быстрой покупки на ФинУслугах).

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

Дзен | Статьи

IPO Arenadata. Наше мнение

Статья автора «ДОХОДЪ» в Дзене ✍: 1 октября 2024 г. планируется IPO Arenadata. Тикер DATA. Ценовой диапазон определен на уровне от 85 до 95 руб.

👍69❤7👌6👎4🔥4🎉1🤩1

Индекс МосБиржи по итогам недели: +2,74%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ +15,2%

Мечел ао +10,9%

Мечел ап +10,5%

РУСАЛ +9,4%

МосЭнерго +8,7%

⬇️ Аутсайдеры

Ростел -ао -4,1% (див гэп)

НЛМК -3,2%

Роснефть -3,1%

Магнит -2,5%

СевСт-ао -2,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ +15,2%

Мечел ао +10,9%

Мечел ап +10,5%

РУСАЛ +9,4%

МосЭнерго +8,7%

⬇️ Аутсайдеры

Ростел -ао -4,1% (див гэп)

НЛМК -3,2%

Роснефть -3,1%

Магнит -2,5%

СевСт-ао -2,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍43👌17😢13🔥5❤3🤩3😁2

ИНДЕКС СТАБИЛЬНОСТИ ДИВИДЕНДОВ (DSI). ОБНОВЛЕНИЯ В МЕТОДИКЕ РАСЧЕТА. ОСЕНЬ 2024

Российский рынок акций продолжает заставлять нас развиваться и мы вновь вводим изменения в наш индекс стабильности дивидендов, доступный в нашем сервисе "Дивиденды". Это обновление происходит благодаря нашим читателям, разумно критикующим текущий подход, а также вследствие изменений в инвестиционной среде (поведении компаний) в последние годы.

Напомним, что индекс DSI используется в качестве одного из трех факторов отбора в наш биржевой фонд дивидендных акций – DIVD ETF. Описанные ниже изменения уже учтены в нем по итогам осенней ребалансировки.

Индекс DSI рассчитывается как среднее значение из двух компонентов - индекса стабильности и индекса роста выплат.

Индекс стабильности выплат - это сумма баллов за последовательные годы выплат дивидендов (+1 балла за каждый год) в последние завершенные семь лет.

Индекс роста выплат - это сумма баллов за повышение (+1 балл), сохранение (+0.5 балла), отсутствие или снижение (-2 балла) дивидендов в последние завершенные семь лет.

Индекс DSI позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер по конкретному типу акций. Значение индекса более 0.6 обычно означает наличие хорошей истории и высокой стабильности выплат и роста дивидендов. Индекс не учитывает доходность выплат.

🔹 Проблемы

В этот раз мы решали следующие проблемы:

▪️ Негибкость субиндекса роста выплат к изменениям внутри текущего года

Например, ранее не учитывался уже известный рост дивиденда в текущем году по сравнению с предыдущим годом. Очевидно, что справедливо учитывать такую выплату как уже состоявшееся повышение.

Примеры: Positive Technologies (сейчас учитывается три года роста выплат, ранее учитывалось только два), Яндекс (ужу сейчас учтен его первый дивиденд как повышение выплаты

В субиндексе стабильности выплат этот момент уже был учтен при предыдущем обновлении DSI.

▪️ Один пропуск выплаты дивиденда за семь лет может не быть большой проблемой, если дивиденды все остальное время растут

Самый яркий пример здесь - Сбербанк. В предыдущем обновлении мы уже повысили минимальное значение индекса для этого случая. Теперь мы идем дальше и разделяем этот кейс отдельно по субиндексам.

Минимальное значения для субиндекса стабильности выплат не меняется и составляет 0.57 (эквивалент выплат 4 горда подряд).

Для субиндекса роста мы переходим от учета "подрядности" роста к системе баллов и штрафов:

- повышение выплаты дается +1 балл

- за сохранение +0.5 балла

- за отсутствие или снижение дивидендов налагается штраф в минус 2 балла.

Относительно негативным эффектом этого нововведения стало повышение индекса DSI для ОГК-2 (с 0.25 до 0.55), где ранее наблюдался и рост и стабильность дивидендов, но с этого года сильно вырост риск невыплат (ранее индекс роста бы просто обнулился из-за снижения в 2023 году).

При этом ранее введенное правило применения понижающего коэффициента 0,7 для случая нарушения цикла выплат логично и полезно снизило оценку. В случае отсутствии выплат по этой акции до конца года ее DSI сильно снизится, так как субиндекс стабильности выплат упадет почти в два раза.

Этот пример хорошо отражает риск индивидуальных акций и необходимость диверсификации портфеля.

▪️ Снижение выплат более чем на 10% ранее обнуляло индекс роста

Ввод системы балов и штрафов, описанный выше, также решает эту проблему. Но теперь "наказание" за снижение (-2 балла) довольно существенно влияет на индекс роста. Поэтому для сглаживания этого эффекта теперь мы учитываем снижение выплат не более чем на 10% не более чем два раза за семь лет как сохранение выплаты.

========

👉 Результаты изменений DSI приведены в таблице ниже, а также в более подробной статье на Дзен.

👉 Методика расчета DSI: https://www.dohod.ru/ik/analytics/dividend/pdf/dsi.pdf

👉 Индекс DSI для каждой акции вы можете найти в нашем сервисе "Дивиденды": https://www.dohod.ru/ik/analytics/dividend

Российский рынок акций продолжает заставлять нас развиваться и мы вновь вводим изменения в наш индекс стабильности дивидендов, доступный в нашем сервисе "Дивиденды". Это обновление происходит благодаря нашим читателям, разумно критикующим текущий подход, а также вследствие изменений в инвестиционной среде (поведении компаний) в последние годы.

Напомним, что индекс DSI используется в качестве одного из трех факторов отбора в наш биржевой фонд дивидендных акций – DIVD ETF. Описанные ниже изменения уже учтены в нем по итогам осенней ребалансировки.

Индекс DSI рассчитывается как среднее значение из двух компонентов - индекса стабильности и индекса роста выплат.

Индекс стабильности выплат - это сумма баллов за последовательные годы выплат дивидендов (+1 балла за каждый год) в последние завершенные семь лет.

Индекс роста выплат - это сумма баллов за повышение (+1 балл), сохранение (+0.5 балла), отсутствие или снижение (-2 балла) дивидендов в последние завершенные семь лет.

Индекс DSI позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер по конкретному типу акций. Значение индекса более 0.6 обычно означает наличие хорошей истории и высокой стабильности выплат и роста дивидендов. Индекс не учитывает доходность выплат.

🔹 Проблемы

В этот раз мы решали следующие проблемы:

▪️ Негибкость субиндекса роста выплат к изменениям внутри текущего года

Например, ранее не учитывался уже известный рост дивиденда в текущем году по сравнению с предыдущим годом. Очевидно, что справедливо учитывать такую выплату как уже состоявшееся повышение.

Примеры: Positive Technologies (сейчас учитывается три года роста выплат, ранее учитывалось только два), Яндекс (ужу сейчас учтен его первый дивиденд как повышение выплаты

В субиндексе стабильности выплат этот момент уже был учтен при предыдущем обновлении DSI.

▪️ Один пропуск выплаты дивиденда за семь лет может не быть большой проблемой, если дивиденды все остальное время растут

Самый яркий пример здесь - Сбербанк. В предыдущем обновлении мы уже повысили минимальное значение индекса для этого случая. Теперь мы идем дальше и разделяем этот кейс отдельно по субиндексам.

Минимальное значения для субиндекса стабильности выплат не меняется и составляет 0.57 (эквивалент выплат 4 горда подряд).

Для субиндекса роста мы переходим от учета "подрядности" роста к системе баллов и штрафов:

- повышение выплаты дается +1 балл

- за сохранение +0.5 балла

- за отсутствие или снижение дивидендов налагается штраф в минус 2 балла.

Относительно негативным эффектом этого нововведения стало повышение индекса DSI для ОГК-2 (с 0.25 до 0.55), где ранее наблюдался и рост и стабильность дивидендов, но с этого года сильно вырост риск невыплат (ранее индекс роста бы просто обнулился из-за снижения в 2023 году).

При этом ранее введенное правило применения понижающего коэффициента 0,7 для случая нарушения цикла выплат логично и полезно снизило оценку. В случае отсутствии выплат по этой акции до конца года ее DSI сильно снизится, так как субиндекс стабильности выплат упадет почти в два раза.

Этот пример хорошо отражает риск индивидуальных акций и необходимость диверсификации портфеля.

▪️ Снижение выплат более чем на 10% ранее обнуляло индекс роста

Ввод системы балов и штрафов, описанный выше, также решает эту проблему. Но теперь "наказание" за снижение (-2 балла) довольно существенно влияет на индекс роста. Поэтому для сглаживания этого эффекта теперь мы учитываем снижение выплат не более чем на 10% не более чем два раза за семь лет как сохранение выплаты.

========

👉 Результаты изменений DSI приведены в таблице ниже, а также в более подробной статье на Дзен.

👉 Методика расчета DSI: https://www.dohod.ru/ik/analytics/dividend/pdf/dsi.pdf

👉 Индекс DSI для каждой акции вы можете найти в нашем сервисе "Дивиденды": https://www.dohod.ru/ik/analytics/dividend

{kind=link}

👍124❤16👏4🔥2

Компоненты индекса стабильности дивидендов (DSI)

Как можно увидеть из таблицы, в России по-настоящему сложная ситуация с "дивидендными аристократами" - акциями с одинаково высокими значениями компонентов стабильности выплат и их роста. Какая бы не была ожидаемая дивидендная доходность отдельных бумаг, сама ее стабильность на долгосрочном периоде в среднем не очень высока.

▪️Индекс стабильности выплат - это сумма баллов за последовательные годы выплат дивидендов (+1 балла за каждый год) в последние завершенные семь лет, деленная на 7.

▪️Индекс роста выплат - это сумма баллов за повышение (+1 балл), сохранение (+0.5 балла), отсутствие или снижение (-2 балла) дивидендов в последние завершенные семь лет, деленная на 7.

Подробнее о новых изменения в индексе и о методике его расчета читайте здесь.

Как можно увидеть из таблицы, в России по-настоящему сложная ситуация с "дивидендными аристократами" - акциями с одинаково высокими значениями компонентов стабильности выплат и их роста. Какая бы не была ожидаемая дивидендная доходность отдельных бумаг, сама ее стабильность на долгосрочном периоде в среднем не очень высока.

▪️Индекс стабильности выплат - это сумма баллов за последовательные годы выплат дивидендов (+1 балла за каждый год) в последние завершенные семь лет, деленная на 7.

▪️Индекс роста выплат - это сумма баллов за повышение (+1 балл), сохранение (+0.5 балла), отсутствие или снижение (-2 балла) дивидендов в последние завершенные семь лет, деленная на 7.

Подробнее о новых изменения в индексе и о методике его расчета читайте здесь.

{kind=link}

👍77🔥13❤4👌3👏1

Индекс МосБиржи по итогам недели: -1,89%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

AGRO-гдр +6,3%

МосЭнерго +2,9%

Сургнфгз +2,7%

Совкомфлот +2,6%

Татнфт 3ао +2,0%

⬇️ Аутсайдеры

Магнит -11,9%

ГМКНорНик -7,3%

ВК -7,0%

БСП -6,6% (див гэп)

Мечел ао -6,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

AGRO-гдр +6,3%

МосЭнерго +2,9%

Сургнфгз +2,7%

Совкомфлот +2,6%

Татнфт 3ао +2,0%

⬇️ Аутсайдеры

Магнит -11,9%

ГМКНорНик -7,3%

ВК -7,0%

БСП -6,6% (див гэп)

Мечел ао -6,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👌23🔥16👍10😢7🤩1

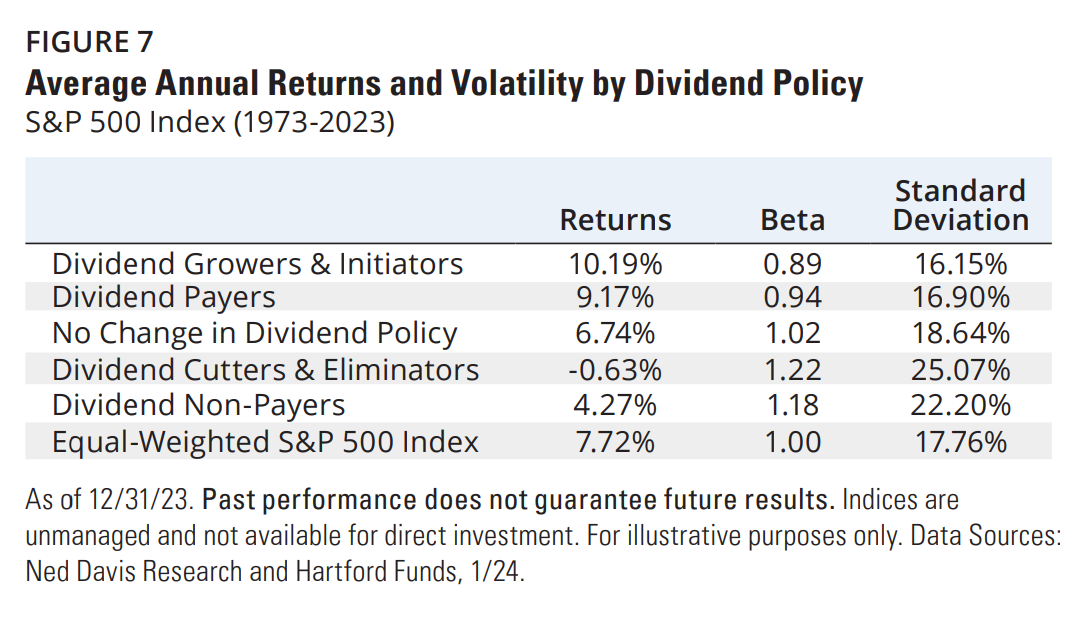

Влияет ли дивидендная политика на долгосрочную доходность акций?

Любопытное исследование Ned Davis Research и Hartford Funds (pdf) сравнивает доходность и риски акций компаний с пятью различными подходами к выплате дивидендов.

Сначала они разделили компании на две группы в зависимости от того, выплачивали ли они дивиденды в течение предыдущих 12 месяцев:

📘 Dividend Payers - компании, выплачивающие дивиденды (независимо от политики выплат).

📕 Dividend Non-Payers - компании, не выплачивающие дивиденды.

Затем «плательщиков дивидендов» разделили на три группы на основании их поведения по выплате дивидендов в течение предыдущих 12 месяцев:

📘 Dividend Growers/Initiators - компании с ростом дивидендных выплат или начинающие выплаты.

📘 No Change in Dividend Policy - компании, которые сохраняют свои дивиденды на акцию на том же уровне.

📙 Dividend Cutters & Eliminators - компании, которые сократили или прекратили выплаты дивидендов.

По каждой категории акций формировался портфель и ребалансировался ежемесячно.

Согласно полученным данным, компании, сокращающие дивиденды или перестающих их платить показывают более низкую долгосрочную доходность и бОльшую волатильность как по сравнению с широким рынком, так и с любой категорией "дивидендных" и "не дивидендных" акций.

Акции компаний, повышающих дивиденды или начинающих их платить показывают лучшее соотношение долгосрочной доходности и риска.

При этом данные результаты не противоречат тому, что акции ценности, роста или малой капитализации могут быть более эффективны для отдельных портфелей или на отдельных стадиях деловых циклов - здесь речь идет только о разнице в дивидендной политике.

=======

Наш индекс стабильности дивидендов (DSI) в сервисе "Дивиденды" (методика расчета в pdf) помогает инвесторам отбирать акции компаний, которые постоянно платят стабильные или растущие дивиденды.

👉 DSI является важной частью отбора акций для формирования нашего индекса дивидендных акций IRDIV, которому следует биржевой фонд DIVD.

#доходъисториярынков

Любопытное исследование Ned Davis Research и Hartford Funds (pdf) сравнивает доходность и риски акций компаний с пятью различными подходами к выплате дивидендов.

Сначала они разделили компании на две группы в зависимости от того, выплачивали ли они дивиденды в течение предыдущих 12 месяцев:

📘 Dividend Payers - компании, выплачивающие дивиденды (независимо от политики выплат).

📕 Dividend Non-Payers - компании, не выплачивающие дивиденды.

Затем «плательщиков дивидендов» разделили на три группы на основании их поведения по выплате дивидендов в течение предыдущих 12 месяцев:

📘 Dividend Growers/Initiators - компании с ростом дивидендных выплат или начинающие выплаты.

📘 No Change in Dividend Policy - компании, которые сохраняют свои дивиденды на акцию на том же уровне.

📙 Dividend Cutters & Eliminators - компании, которые сократили или прекратили выплаты дивидендов.

По каждой категории акций формировался портфель и ребалансировался ежемесячно.

Согласно полученным данным, компании, сокращающие дивиденды или перестающих их платить показывают более низкую долгосрочную доходность и бОльшую волатильность как по сравнению с широким рынком, так и с любой категорией "дивидендных" и "не дивидендных" акций.

Акции компаний, повышающих дивиденды или начинающих их платить показывают лучшее соотношение долгосрочной доходности и риска.

При этом данные результаты не противоречат тому, что акции ценности, роста или малой капитализации могут быть более эффективны для отдельных портфелей или на отдельных стадиях деловых циклов - здесь речь идет только о разнице в дивидендной политике.

=======

Наш индекс стабильности дивидендов (DSI) в сервисе "Дивиденды" (методика расчета в pdf) помогает инвесторам отбирать акции компаний, которые постоянно платят стабильные или растущие дивиденды.

👉 DSI является важной частью отбора акций для формирования нашего индекса дивидендных акций IRDIV, которому следует биржевой фонд DIVD.

#доходъисториярынков

{kind=link}

👍70