Недавно мы рассказывали об изменениях в расчете показателя Качества эмитентов облигаций для нашего сервиса Анализ облигаций (и откуда же мы берем его для отбора облигаций в GOOD ETF).

У читателей возникли справедливые вопросы:

▪️Как связаны кредитный рейтинг от рейтинговых агентств типа АКРА или Эксперт РА?

▪️Качество идёт "внутри" рейтинга или это независимая величина?

▪️К примеру, как сравнивать бумагу с рейтингами «АА» и качеством 3.5 (довольно низкое) с бумагой с рейтингом «ВВ» и качеством 7.6 (высокое)?

Вот как это работает:

Качество уточняет различие в доходностях внутри рейтинга одной группы (типа “AA” или “BBB”).

Суть в том, что рейтинговые агентства в своих рейтингах учитывают размер бизнеса, рыночную позицию компании и возможности внешней поддержки эмитентов (например поддержку государства).

Качество все это напрямую не учитывает - то есть есть является "чистым" финансовым показателем, отражающим только данные финансовой отчетности.

Чтобы сравнивать качество без рейтингов нужно, по крайней мере, также использовать такие фильтры как размер (size) (то есть смотреть их в рамках примерно одного размера бизнеса) и объем выпуска облигаций.

Все вместе (все ключевые показатели, включая рейтинг, качество, размер, долговую нагрузку и пр.) можно учесть также с помощью функции iBond: https://t.me/dohod/12030

#доходъдневник

#доходъоблигации

У читателей возникли справедливые вопросы:

▪️Как связаны кредитный рейтинг от рейтинговых агентств типа АКРА или Эксперт РА?

▪️Качество идёт "внутри" рейтинга или это независимая величина?

▪️К примеру, как сравнивать бумагу с рейтингами «АА» и качеством 3.5 (довольно низкое) с бумагой с рейтингом «ВВ» и качеством 7.6 (высокое)?

Вот как это работает:

Качество уточняет различие в доходностях внутри рейтинга одной группы (типа “AA” или “BBB”).

Суть в том, что рейтинговые агентства в своих рейтингах учитывают размер бизнеса, рыночную позицию компании и возможности внешней поддержки эмитентов (например поддержку государства).

Качество все это напрямую не учитывает - то есть есть является "чистым" финансовым показателем, отражающим только данные финансовой отчетности.

Чтобы сравнивать качество без рейтингов нужно, по крайней мере, также использовать такие фильтры как размер (size) (то есть смотреть их в рамках примерно одного размера бизнеса) и объем выпуска облигаций.

Все вместе (все ключевые показатели, включая рейтинг, качество, размер, долговую нагрузку и пр.) можно учесть также с помощью функции iBond: https://t.me/dohod/12030

#доходъдневник

#доходъоблигации

👍63🔥6❤3🤩3

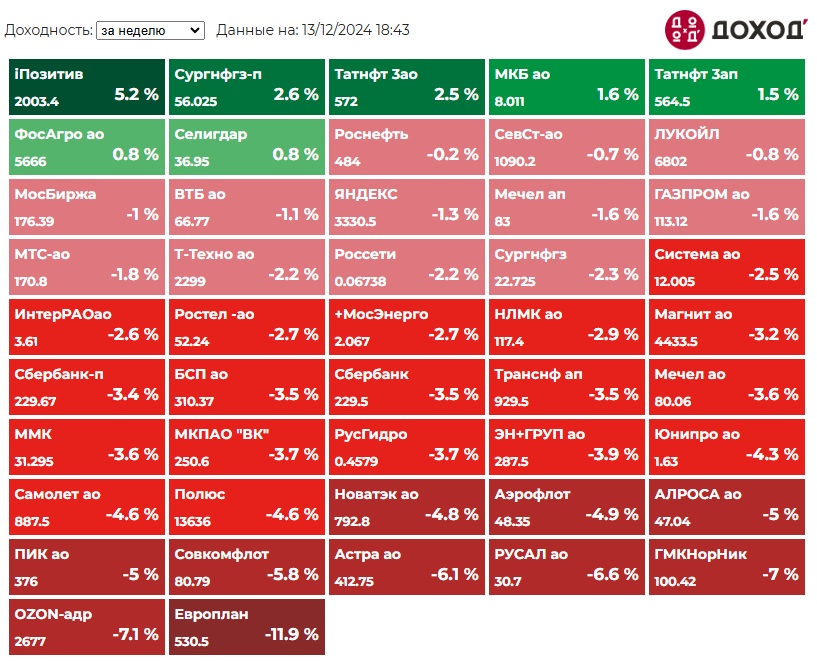

Индекс МосБиржи по итогам недели: -2,01%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

iПозитив +5,2%

Сургнфгз-п +2,6%

Татнфт 3ао +2,5%

МКБ +1,6%

Татнфт 3ап +1,5%

⬇️ Аутсайдеры

Европлан -11,9% (див гэп)

OZON -7,1%

ГМКНорНик -7%

РУСАЛ -6,6%

Астра -6,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

iПозитив +5,2%

Сургнфгз-п +2,6%

Татнфт 3ао +2,5%

МКБ +1,6%

Татнфт 3ап +1,5%

⬇️ Аутсайдеры

Европлан -11,9% (див гэп)

OZON -7,1%

ГМКНорНик -7%

РУСАЛ -6,6%

Астра -6,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍48😢19👌8😁4🎉2🤩2

{kind=link}

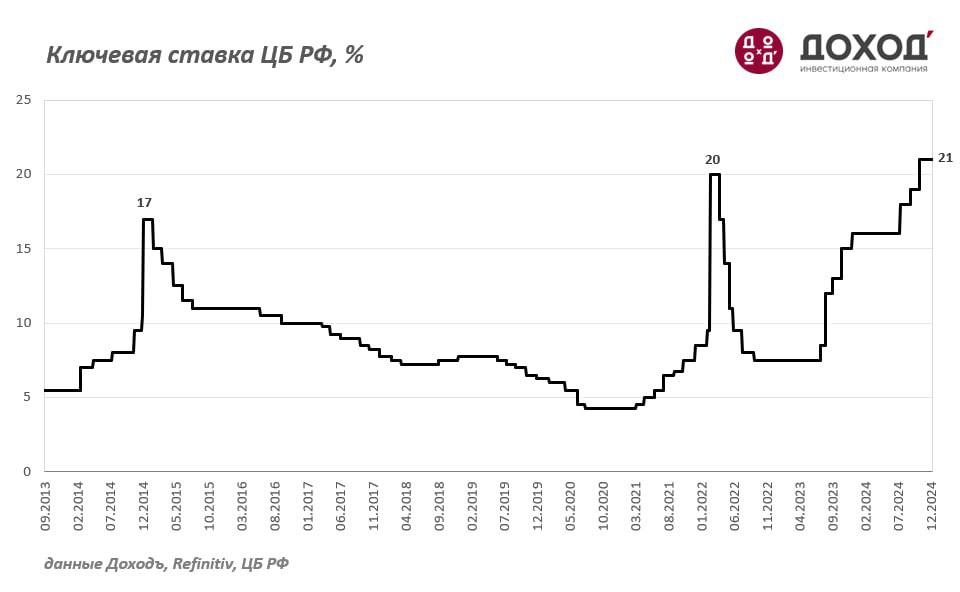

Какое решение по ключевой ставке будет принято на заседании Совета директоров Банка России 20 декабря?

Anonymous Poll

21%

Более чем +200пп (>23%)

43%

+200пп (23,0%)

10%

+100пп (22,0%)

12%

Без изменений (21,0%)

1%

Снижение (<21%)

13%

Хочу посмотреть ответы

👍26👌4

Какой уровень ключевой ставки вы ожидаете через год?

Anonymous Poll

6%

Менее чем 14%

6%

От 14.0% до 15.9%

14%

От 16.0% до 17.9%

20%

От 18.0% до 19.9%

13%

От 20.0% до 21.9%

6%

От 21.0% до 22.9%

7%

От 23.0% до 24.9%

12%

25% и более

15%

Хочу посмотреть ответы

👍29❤2👌1

ФРС украла Рождество.

Вчера ФРС США ожидаемо снизила базовую ставку на 0.25% до диапазона 4.25-4.5%. Помимо прочего (типа возврата инфляции к росту), это было на столько заложено в цены, что рынок акций сразу же просел почти на 3%.

Был шанс на рождественское ралли хотя бы где-нибудь, но.. пока так.

Вчера ФРС США ожидаемо снизила базовую ставку на 0.25% до диапазона 4.25-4.5%. Помимо прочего (типа возврата инфляции к росту), это было на столько заложено в цены, что рынок акций сразу же просел почти на 3%.

Был шанс на рождественское ралли хотя бы где-нибудь, но.. пока так.

{kind=link}

😁109👍8👎6🤩5

Инфляционные ожидания населения в декабре

Источник:

https://www.cbr.ru/Collection/Collection/File/54834/Infl_exp_24-11.pdf

https://www.cbr.ru/Collection/Collection/File/54926/inFOM_24-12.pdf

Источник:

https://www.cbr.ru/Collection/Collection/File/54834/Infl_exp_24-11.pdf

https://www.cbr.ru/Collection/Collection/File/54926/inFOM_24-12.pdf

{kind=link}

😢32😁10👍6👎3👌3

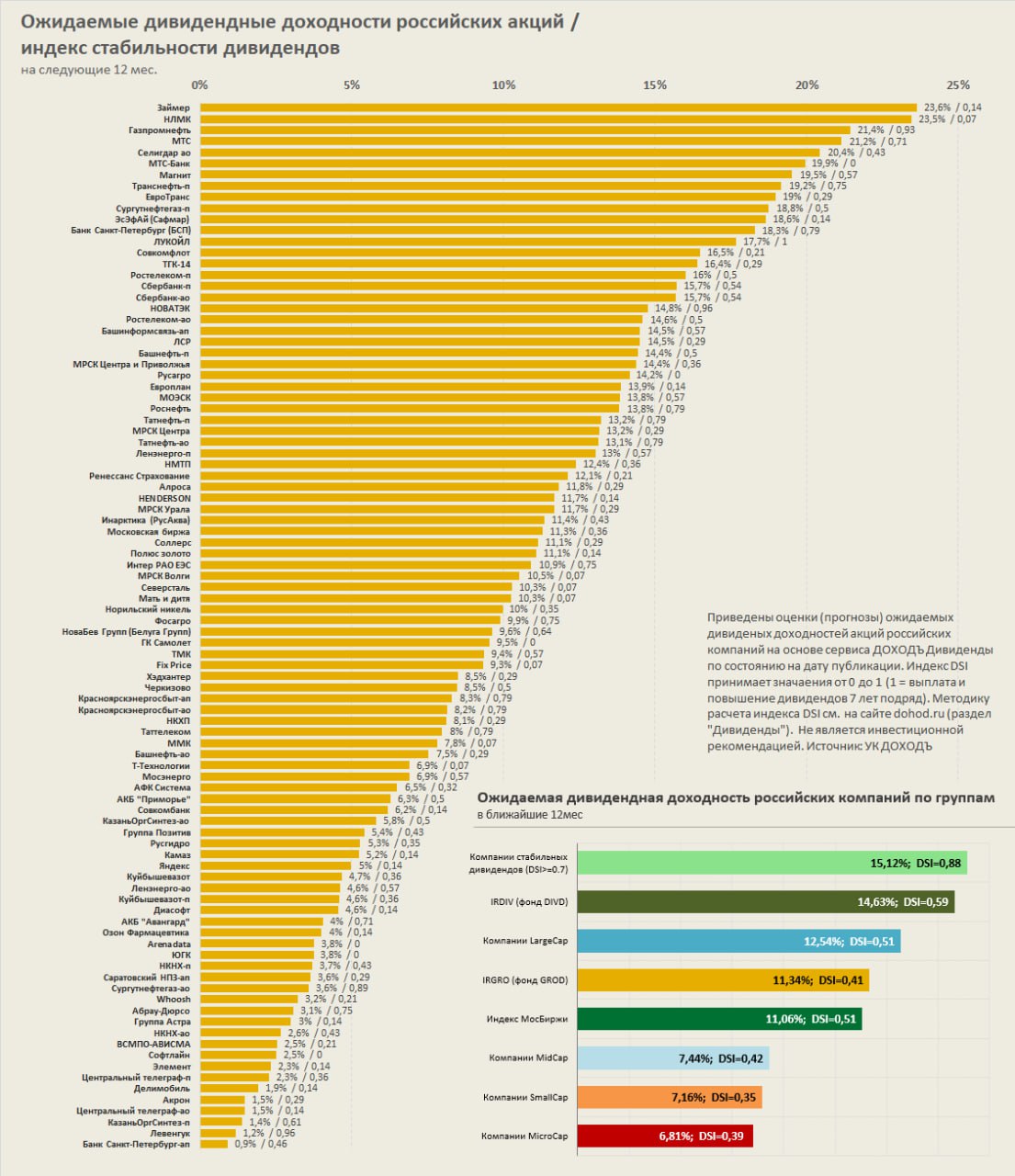

Ожидаемые дивидендные доходности и индекс стабильности дивидендов (DSI) акций российских компаний

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: https://t.me/dohod/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: https://t.me/dohod/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

{kind=link}

👍83🔥19❤5👌2🎉1

{kind=link}

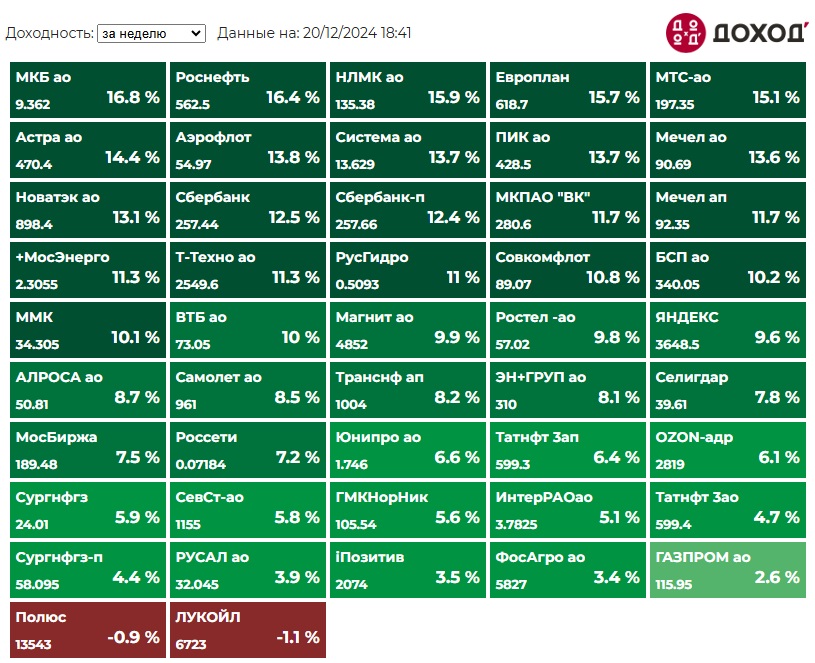

Индекс МосБиржи по итогам недели: +6,17%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МКБ +16,8%

Роснефть +16,4%

НЛМК +15,9%

Европлан +15,7%

МТС +15,1%

⬇️ Аутсайдеры

ЛУКОЙЛ -1,1% (див. гэп)

Полюс -0,9%

ГАЗПРОМ +2,6%

ФосАгро +3,4%

iПозитив +3,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МКБ +16,8%

Роснефть +16,4%

НЛМК +15,9%

Европлан +15,7%

МТС +15,1%

⬇️ Аутсайдеры

ЛУКОЙЛ -1,1% (див. гэп)

Полюс -0,9%

ГАЗПРОМ +2,6%

ФосАгро +3,4%

iПозитив +3,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍85😁47🤩12❤11🔥5😢3🎉2👎1

😁67🤩32🔥9😢9👎5👍1

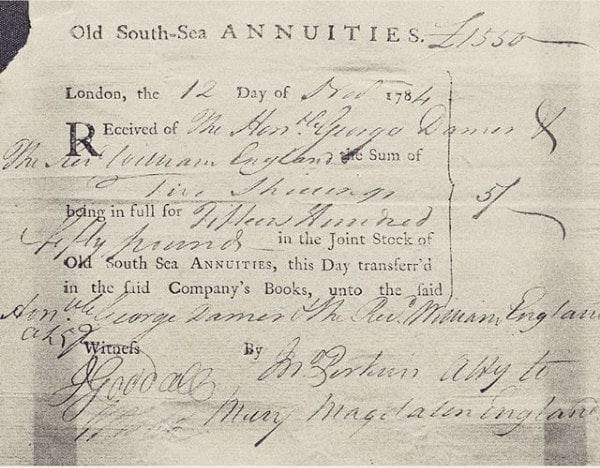

В 2014 году британское правительство объявило о планах погасить множество долгов, взятых начиная еще с начала XVIII века.

Эти долги существовали в форме вечных облигаций, а именно «4%-ного консолидированного займа», который в 1927 году выпустило казначейство (тогда его канцлером был Уинстон Черчилль) для рефинансирования национальных военных облигаций периода первой мировой войны.

Однако эти 4%-ные бумаги включали в себя больше, чем просто долг десятилетней давности. Благодаря множеству последовательностей государственного рефинансирования и консолидации самых разных долговых обязательств они собрали в себя заимствования со времен Наполеоновских и Крымских войн, займы 1847 года для помощи Ирландии во время Великого голода, и даже деньги, выплачиваемые для компенсации рабовладельцам после принятия Закона 1835 года об упразднении рабства в Великобритании.

Самым старым долгом внутри этих облигаций является правительственная помощь, оказанная после краха Компании Южных морей, вызванного паникой на фондовом рынке в 1720 году.

В 2014 году канцлер казначейства Великобритании сообщил, что более 11 000 держателей этих облигаций все еще получают проценты по этому многовековому долгу.

#доходъисториярынков

Эти долги существовали в форме вечных облигаций, а именно «4%-ного консолидированного займа», который в 1927 году выпустило казначейство (тогда его канцлером был Уинстон Черчилль) для рефинансирования национальных военных облигаций периода первой мировой войны.

Однако эти 4%-ные бумаги включали в себя больше, чем просто долг десятилетней давности. Благодаря множеству последовательностей государственного рефинансирования и консолидации самых разных долговых обязательств они собрали в себя заимствования со времен Наполеоновских и Крымских войн, займы 1847 года для помощи Ирландии во время Великого голода, и даже деньги, выплачиваемые для компенсации рабовладельцам после принятия Закона 1835 года об упразднении рабства в Великобритании.

Самым старым долгом внутри этих облигаций является правительственная помощь, оказанная после краха Компании Южных морей, вызванного паникой на фондовом рынке в 1720 году.

В 2014 году канцлер казначейства Великобритании сообщил, что более 11 000 держателей этих облигаций все еще получают проценты по этому многовековому долгу.

#доходъисториярынков

{kind=link}

👍165🔥63😁24❤9👏5👎4

СТРАТЕГИЯ НА РОССИЙСКОМ РЫНКЕ АКЦИЙ 2025

В год Змеи, символизирующей мудрость и трансформацию, инвесторы сталкиваются с непростым выбором, напоминающим извивающийся маршрут этой грациозной рептилии. Жизнь змеи — это искусство терпения и преодоления препятствий. Как змея, медленно и уверенно преодолевающая преграды, мы надеемся на мирные решения и стабильность. Этот путь может быть сложным, но за каждым поворотом истории скрываются новые возможности и оптимизм, напоминающий нам о значимости долгосрочных вложений и доверия к будущему, без которого любые стратегии на локальном рынке были бы пустой тратой времени.

Эта стратегия традиционно основана на стоимостном подходе к оценке акций. Наш выбор формируется из 20 лучших, по нашему мнению, бумаг с точки зрения потенциала долгосрочной доходности. Среди них почти нет очень дешевых бумаг, так как «очень дешево» означает – «много проблем». В каких-то случаях мы верим в возможности решения части таких проблем, полагаем, что награда гораздо выше риска или есть преимущества для диверсификации. Но основу нашего портфеля все же составляют акции качественных компаний с понятными денежными потоками по приемлемой цене.

Стратегия служит основой для долгосрочных вложений, не ограничиваясь однолетним горизонтом. Это обновление наших взглядов на отдельные акции в рамках долгосрочных инвестиций. Многие позиции мы держим годами и, как и прежде, стараемся избегать чрезмерного влияния краткосрочных факторов на наши оценки и ориентируемся на долговременные перспективы изменения стоимости компаний.

Мы используем наш выбор акций для формирования активных портфелей (как правило, равновзвешенных, с разумным ограничением общего веса на одну отрасль). Роль таких портфелей обычно является вспомогательной в рамках общей стратегии долгосрочного инвестирования. Активные позиции из этой стратегии используются в нашем ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон", в том числе, доступном для легкой покупки на платформе ФинУслуги.

Вот некоторые из наших основных тактических позиций в российских акциях:

▪️Роснефть и Лукойл – наш традиционный выбор и самые сильные компании в нефтегазовом секторе. Меньше проблем с продажами, налоговые льготы и возможности роста. Лукойл продолжает быть единственным большим дивидендным аристократом.

▪️Сбербанк (обычка и префы) – также наш постоянный выбор, собирает в себе все, что хотят инвесторы: рост, дивиденды, прогнозируемость.

▪️Банк Санкт-Петербург (обычка) – дешевое фондирование, высокая маржинальность, новый уровень прибыли и повышение ее доли, направляемой на дивиденды.

▪️Ренессанс страхование – бенефициар высоких ставок, но выиграет и от их снижения, а еще хороший рост и высокая гибкость бизнеса.

▪️Совкомбанк – быстрый рост, широкая диверсификация бизнеса, редкая высокая оценка от нас при IPO.

▪️Черкизово, Инарктика, НоваБев – сильные акции потребительского сектора, хороший рост и перспективы.

▪️ МОЭСК, Россети Центра и Россети ЦП – дивидендные истории с идеей менее крупных капитальных затрат, чем закладывает рынок.

Доходность акций из предыдущей стратегии смотрите по ссылке ниже.

👉👉 Полный список акций из нашего выбора 2025, а также бумаги, на которые также можно обратить внимание смотрите в полной версии стратегии

(требуется простая и быстрая регистрация).

Пожалуйста, обратите внимание - мы обновили систему авторизации раздела "Аналитика" с 7 ноября 2024 года. Если вы не входили на сайт с этой даты, пожалуйста, пройдите регистрацию или войдите через соц. сеть повторно.

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

▪️ За актуальными оценками отдельных акций вы можете следить в нашем сервисе "Анализ акций".

💥 Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим новым биржевым фондом широкого денежного рынка GOOD ETF.

▪️ Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

В год Змеи, символизирующей мудрость и трансформацию, инвесторы сталкиваются с непростым выбором, напоминающим извивающийся маршрут этой грациозной рептилии. Жизнь змеи — это искусство терпения и преодоления препятствий. Как змея, медленно и уверенно преодолевающая преграды, мы надеемся на мирные решения и стабильность. Этот путь может быть сложным, но за каждым поворотом истории скрываются новые возможности и оптимизм, напоминающий нам о значимости долгосрочных вложений и доверия к будущему, без которого любые стратегии на локальном рынке были бы пустой тратой времени.

Эта стратегия традиционно основана на стоимостном подходе к оценке акций. Наш выбор формируется из 20 лучших, по нашему мнению, бумаг с точки зрения потенциала долгосрочной доходности. Среди них почти нет очень дешевых бумаг, так как «очень дешево» означает – «много проблем». В каких-то случаях мы верим в возможности решения части таких проблем, полагаем, что награда гораздо выше риска или есть преимущества для диверсификации. Но основу нашего портфеля все же составляют акции качественных компаний с понятными денежными потоками по приемлемой цене.

Стратегия служит основой для долгосрочных вложений, не ограничиваясь однолетним горизонтом. Это обновление наших взглядов на отдельные акции в рамках долгосрочных инвестиций. Многие позиции мы держим годами и, как и прежде, стараемся избегать чрезмерного влияния краткосрочных факторов на наши оценки и ориентируемся на долговременные перспективы изменения стоимости компаний.

Мы используем наш выбор акций для формирования активных портфелей (как правило, равновзвешенных, с разумным ограничением общего веса на одну отрасль). Роль таких портфелей обычно является вспомогательной в рамках общей стратегии долгосрочного инвестирования. Активные позиции из этой стратегии используются в нашем ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон", в том числе, доступном для легкой покупки на платформе ФинУслуги.

Вот некоторые из наших основных тактических позиций в российских акциях:

▪️Роснефть и Лукойл – наш традиционный выбор и самые сильные компании в нефтегазовом секторе. Меньше проблем с продажами, налоговые льготы и возможности роста. Лукойл продолжает быть единственным большим дивидендным аристократом.

▪️Сбербанк (обычка и префы) – также наш постоянный выбор, собирает в себе все, что хотят инвесторы: рост, дивиденды, прогнозируемость.

▪️Банк Санкт-Петербург (обычка) – дешевое фондирование, высокая маржинальность, новый уровень прибыли и повышение ее доли, направляемой на дивиденды.

▪️Ренессанс страхование – бенефициар высоких ставок, но выиграет и от их снижения, а еще хороший рост и высокая гибкость бизнеса.

▪️Совкомбанк – быстрый рост, широкая диверсификация бизнеса, редкая высокая оценка от нас при IPO.

▪️Черкизово, Инарктика, НоваБев – сильные акции потребительского сектора, хороший рост и перспективы.

▪️ МОЭСК, Россети Центра и Россети ЦП – дивидендные истории с идеей менее крупных капитальных затрат, чем закладывает рынок.

Доходность акций из предыдущей стратегии смотрите по ссылке ниже.

👉👉 Полный список акций из нашего выбора 2025, а также бумаги, на которые также можно обратить внимание смотрите в полной версии стратегии

(требуется простая и быстрая регистрация).

Пожалуйста, обратите внимание - мы обновили систему авторизации раздела "Аналитика" с 7 ноября 2024 года. Если вы не входили на сайт с этой даты, пожалуйста, пройдите регистрацию или войдите через соц. сеть повторно.

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

▪️ За актуальными оценками отдельных акций вы можете следить в нашем сервисе "Анализ акций".

💥 Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим новым биржевым фондом широкого денежного рынка GOOD ETF.

▪️ Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

{kind=link}

👍79🔥70❤17👎2😁2👏1

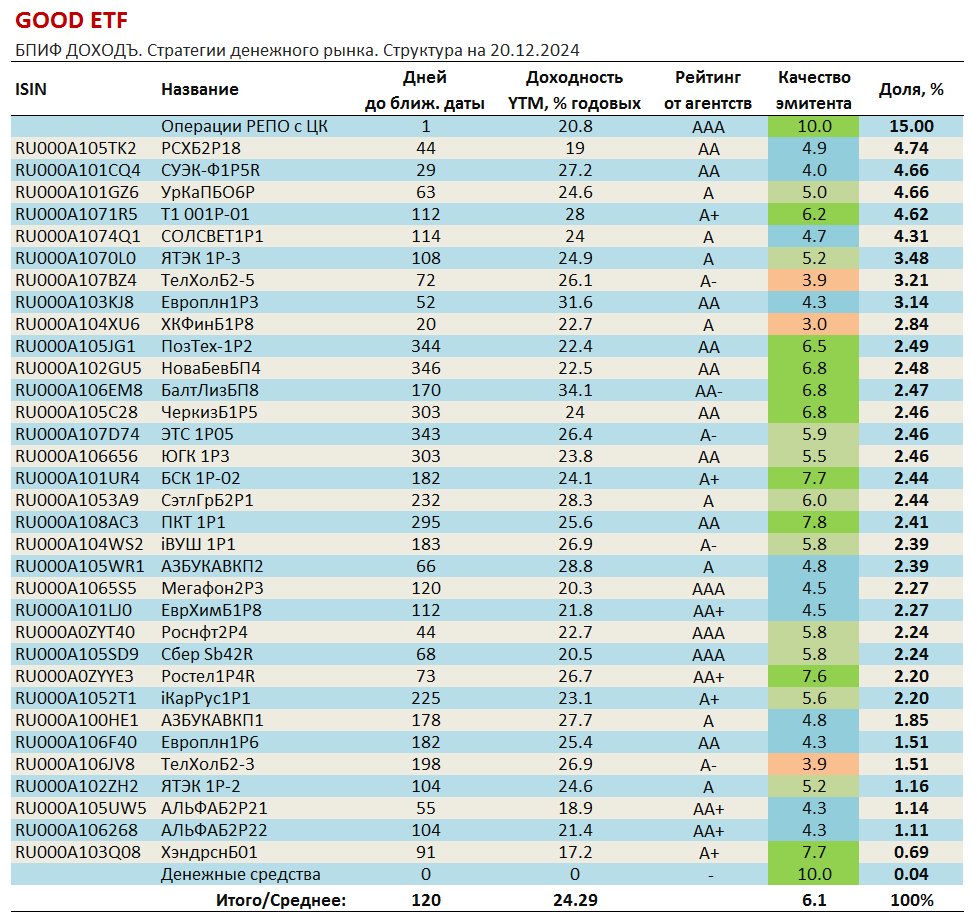

GOOD ETF. Как мы контролируем кредитные риски фонда

После запуска торгов нашим новым биржевым фондом GOOD ETF (БПИФ "ДОХОДЪ. Стратегии денежного рынка") у многих инвесторов появились вопросы относительно кредитного риска этого инструмента. Кроме того, так как фонд, в основном, держит облигации до погашения/выкупа, появились опасения, что при таких события можно "поймать" дефолты.

Напомним, что идея фонда в том, чтобы удовлетворить потребности консервативных инвесторов с более длинными горизонтами инвестиций, чем в классическом денежном рынке - от трех месяцев. Если вы ориентируетесь на сохранение капитала, но вам не нужна моментальная ликвидность, то вы можете себе позволить поиск более высокой ожидаемой доходности за счет небольшого удлинения срока инвестиций и принятия возможностей небольших просадок на очень коротких периодах.

Самое важно здесь - мы со всем уважением отнеслись к понятию "денежный рынок" в названии фонда - не только со стороны краткосрочности вложений, но и сточки зрения требований к надежности. Поэтому мы заранее предприняли действия, которые существенно снижают кредитные риски.

▪️ Во-первых, в отборе используется показатель Качества эмитента, который уточняет кредитный рейтинг (Роснано, Сегежа, М.Видео и пр. не попали бы в портфель еще на дальних подступах еще до всех проблем) и отлично описывает разницу в доходностях облигаций независимо от рейтинга их эмитента. Как правило, мы отбираем бумаги эмитентов с качеством не ниже четырех (все что выше пяти считается очень качественным). Подробно об этом показатели мы писали здесь, а о последних изменениях в нем - здесь.

▪️ Во-вторых, мы используем широкую диверсификацию и цели по ограничению веса на одного эмитента. Мы стремимся к целевому ограничению в 4% на эмитентов с рейтингами от агентств ниже "AA", и 6% - выше.

▪️ В-третьих, после того как облигации отобраны, мы используем взвешивание по рыночной капитализации, то есть предпочтение отдаются крупным выпускам, крупных эмитентов с адекватной ценой (и ограничение в 6% в более узком подпортфеле служит как раз тому, чтобы много веса не распределялось на небольшие выпуски).

▪️ В-четвертых, мы ребалансируем портфтель фонда ежемесячно и осуществляем непрерывный мониторинг эмитентов на адекватность. Даже если дефолт в фонде когда-либо и произойдет, он будет иметь ограниченное влияние на долгосрочную доходность. Относительно стратегии выхода в таких ситуациях - как правило, мы придерживаемся принципа нулевой толерантности к неисполнению обязательств и выходим из позиции сразу.

В таблице ниже вы можете видеть состав фонда на 20.12.2024, а на странице фонда получить структуру на любой день.

========

Мы используем наш сервис Анализ облигаций для отбора облигаций в фонд. Вы можете взять список ISIN бумаг, входящих в фонд, и загрузить этот Excel файл прямо в сервис (кнопка "Загрузка портфеля" прямо под строкой поиска), чтобы проанализировать состав фонда.

После запуска торгов нашим новым биржевым фондом GOOD ETF (БПИФ "ДОХОДЪ. Стратегии денежного рынка") у многих инвесторов появились вопросы относительно кредитного риска этого инструмента. Кроме того, так как фонд, в основном, держит облигации до погашения/выкупа, появились опасения, что при таких события можно "поймать" дефолты.

Напомним, что идея фонда в том, чтобы удовлетворить потребности консервативных инвесторов с более длинными горизонтами инвестиций, чем в классическом денежном рынке - от трех месяцев. Если вы ориентируетесь на сохранение капитала, но вам не нужна моментальная ликвидность, то вы можете себе позволить поиск более высокой ожидаемой доходности за счет небольшого удлинения срока инвестиций и принятия возможностей небольших просадок на очень коротких периодах.

Самое важно здесь - мы со всем уважением отнеслись к понятию "денежный рынок" в названии фонда - не только со стороны краткосрочности вложений, но и сточки зрения требований к надежности. Поэтому мы заранее предприняли действия, которые существенно снижают кредитные риски.

▪️ Во-первых, в отборе используется показатель Качества эмитента, который уточняет кредитный рейтинг (Роснано, Сегежа, М.Видео и пр. не попали бы в портфель еще на дальних подступах еще до всех проблем) и отлично описывает разницу в доходностях облигаций независимо от рейтинга их эмитента. Как правило, мы отбираем бумаги эмитентов с качеством не ниже четырех (все что выше пяти считается очень качественным). Подробно об этом показатели мы писали здесь, а о последних изменениях в нем - здесь.

▪️ Во-вторых, мы используем широкую диверсификацию и цели по ограничению веса на одного эмитента. Мы стремимся к целевому ограничению в 4% на эмитентов с рейтингами от агентств ниже "AA", и 6% - выше.

▪️ В-третьих, после того как облигации отобраны, мы используем взвешивание по рыночной капитализации, то есть предпочтение отдаются крупным выпускам, крупных эмитентов с адекватной ценой (и ограничение в 6% в более узком подпортфеле служит как раз тому, чтобы много веса не распределялось на небольшие выпуски).

▪️ В-четвертых, мы ребалансируем портфтель фонда ежемесячно и осуществляем непрерывный мониторинг эмитентов на адекватность. Даже если дефолт в фонде когда-либо и произойдет, он будет иметь ограниченное влияние на долгосрочную доходность. Относительно стратегии выхода в таких ситуациях - как правило, мы придерживаемся принципа нулевой толерантности к неисполнению обязательств и выходим из позиции сразу.

В таблице ниже вы можете видеть состав фонда на 20.12.2024, а на странице фонда получить структуру на любой день.

========

Мы используем наш сервис Анализ облигаций для отбора облигаций в фонд. Вы можете взять список ISIN бумаг, входящих в фонд, и загрузить этот Excel файл прямо в сервис (кнопка "Загрузка портфеля" прямо под строкой поиска), чтобы проанализировать состав фонда.

{kind=link}

👍114🔥11❤8👎4👌3🤩2

Как правило, мы избегаем "непонятных" и "странных" историй при выборе акций в наш активный портфель. Префы Сургутнефтегаза - пример такой истории, которая, однако, довольно давно находится в списке нашего выбора. Комментарий из стратегии на 2025 год немного объясняет это решение.

"Главной особенностью компании является внушительная накопленная денежная позиция (по последней отчетности 5,91 трлн руб.). Состав «кубышки» сейчас неизвестен, отчетность не раскрывается. Можно предположить, что она вся или какая-то часть переведена в юани и рубли.

Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки валютной «подушки» и наоборот. Компания достигла такого уровня запасов кэша, что процентные доходы (а не только курсовые разницы) стали сопоставимы с доходами от операционного бизнеса.

Вечная недооценка здесь связана с неоптимальной структурой капитала. Инвесторы и без помощи компании могут инвестировать в «кэш», поэтому предпочли бы дивиденды (из "кубышки") и, поэтому, покупая акции, они хотят существенный дисконт к «кубышке».

Но все эти риски, как ни странно, создают удивительное преимущество этих бумаг - низкую связь с рынком, что хорошо для диверсификации. Поэтому мы держим префы Сургутнефтегаза в активном портфеле, хотя и с долей меньше равновзвешанной."

=========

👉👉 Комментарии по всем бумагам из нашего выбора 2025 читайте в полной версии стратегии (требуется регистрация).

👉 Краткая версия доступна в этом посте.

#доходъдневник

"Главной особенностью компании является внушительная накопленная денежная позиция (по последней отчетности 5,91 трлн руб.). Состав «кубышки» сейчас неизвестен, отчетность не раскрывается. Можно предположить, что она вся или какая-то часть переведена в юани и рубли.

Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки валютной «подушки» и наоборот. Компания достигла такого уровня запасов кэша, что процентные доходы (а не только курсовые разницы) стали сопоставимы с доходами от операционного бизнеса.

Вечная недооценка здесь связана с неоптимальной структурой капитала. Инвесторы и без помощи компании могут инвестировать в «кэш», поэтому предпочли бы дивиденды (из "кубышки") и, поэтому, покупая акции, они хотят существенный дисконт к «кубышке».

Но все эти риски, как ни странно, создают удивительное преимущество этих бумаг - низкую связь с рынком, что хорошо для диверсификации. Поэтому мы держим префы Сургутнефтегаза в активном портфеле, хотя и с долей меньше равновзвешанной."

=========

👉👉 Комментарии по всем бумагам из нашего выбора 2025 читайте в полной версии стратегии (требуется регистрация).

👉 Краткая версия доступна в этом посте.

#доходъдневник

👍100👌14👏2🤩2

Предположим, индекс широкого рынка акций, который есть у вас в портфеле показал нулевую доходность за 10 лет даже с учетом дивидендов. Ваши ощущения?

Final Results

28%

Полное разочарование в рынке акций

18%

Ждем. Доходность в следующие 10 лет всё отыграет

31%

Доходность ниже ожиданий, но в портфеле были еще облигации, золото, валюта. Поэтому ок

24%

Не важно. Это были понятные риски ради высокой доходности, я их принял и они реализовались

👍51😢19😁3

Кейс из опроса в предыдущем посте, который смог достаточно хорошо "состариться" - это полная (с дивидендами) доходность индекса S&P500 за десять лет с 1999 по 2009 год.

Исходя из доходности за конкретный период почти про любой инструмент инвестиций можно сказать - он принес очень низкую доходность - он ужасен. Но вы не можете контролировать доходность, поэтому она не может быть основой для принятия решений. Основной должны быть ваши реальные жизненные финансовые цели и приоритеты. Из них следует инвестиционные горизонты и риски, которые вы можете принять.

Уровень подходящего вам риска определяет структуру подходящих вам инвестиций (распределения акций/облигаций/депозитов/любых других активов и стратегий) для каждой конкретной цели. После этого ожидаемая доходность определиться сама собой из этой структуры, без вашего участия.

А фактическая доходность будет зависеть от ее волатильности (изменчивости) - конкретных обстоятельств в течение вашего инвестиционного горизонта - случайности. Если вы принимаете высокий риск, ваши ожидания могут не оправдаться (да, риски, бывает, реализуются). В этом случае, вам будет обидно, но не не то что не смертельно, но даже не сильно ощутимо.

Для этого вам нужно правильно организовать свои финансы:

1. Создайте «подушку безопасности» и инвестируйте ее консервативно.

2. Распределите свои инвестиции в соответствии с определёнными целями.

3. Не инвестируйте в портфель, который эмоционально будет давить на вас.

Подробнее читайте тут.

В процессе вы можете контролировать достижимость каждой из своих целей и в зависимости от обстоятельств (множества случайных событий) снижать или увеличивать сбережения, удлинять/сокращать срок достижения целей.

Все хотят вложить деньги до любого момента когда они понадобятся (хоть через час, хоть через 10 лет) под 20% годовых (сейчас же и короткий депозит дает 15%). Но это невозможно.

Доходность дается нам свыше. Мы определяем свои требования (риски, как правило, через горизонт инвестиций) и соответствующая им доходность сама нас находит.

Даже когда мы пытаемся действовать через выбор доходности - после всего нескольких вопросов (как она формируется, как она изменяется во времени, какова вероятность получения убытков и т.д.) мы начинаем так или иначе понимать и воспринимать риски и основываться на них.

В S&P500 за десятилетие 1999-2009 реализовался риск (на то он и риск, иначе все и всегда бы вкладывали все деньги в акции). Но ожидаемая доходность этого инструмента НЕ ИЗМЕНИЛАСЬ.

Диверсифицируя портфель и постоянно инвестируя, вы бы все равно получили приемлемый результат даже за этот период!

Вероятно, все на свете хотят заработать очень очень много и больше ничего не делать. Так бывает, но строить на этом свой жизненный финансовый план недальновидно. Есть более простые стратегии, которые приведут вас к тому же самому - расходы меньше доходов, постоянное инвестирование, диверсификация.

Вы можете увеличить доходность, работая над этим усерднее (но у вас есть другая работа и хобби, правда?), но высокая ожидаемая доходность все равно потребует принятия высоких рисков и они имеют очень высокий шанс реализоваться. Это будет предпринимательство, а предпринимательство - это, очевидно, риск и удается немногим.

Только «сыновьям маминых подруг» это дается легко. В реальности нужно признать, что риски не просто существуют, но и реализуются!

Продолжать выбирать инвестиции по доходности за произвольный период - это примерно также как лечить простуду кровопусканием. Когда помогает - значит хорошо, когда не помогает - плохо. У вас здесь просто нет основы для принятия хороших решений.

Исходя из доходности за конкретный период почти про любой инструмент инвестиций можно сказать - он принес очень низкую доходность - он ужасен. Но вы не можете контролировать доходность, поэтому она не может быть основой для принятия решений. Основной должны быть ваши реальные жизненные финансовые цели и приоритеты. Из них следует инвестиционные горизонты и риски, которые вы можете принять.

Уровень подходящего вам риска определяет структуру подходящих вам инвестиций (распределения акций/облигаций/депозитов/любых других активов и стратегий) для каждой конкретной цели. После этого ожидаемая доходность определиться сама собой из этой структуры, без вашего участия.

А фактическая доходность будет зависеть от ее волатильности (изменчивости) - конкретных обстоятельств в течение вашего инвестиционного горизонта - случайности. Если вы принимаете высокий риск, ваши ожидания могут не оправдаться (да, риски, бывает, реализуются). В этом случае, вам будет обидно, но не не то что не смертельно, но даже не сильно ощутимо.

Для этого вам нужно правильно организовать свои финансы:

1. Создайте «подушку безопасности» и инвестируйте ее консервативно.

2. Распределите свои инвестиции в соответствии с определёнными целями.

3. Не инвестируйте в портфель, который эмоционально будет давить на вас.

Подробнее читайте тут.

В процессе вы можете контролировать достижимость каждой из своих целей и в зависимости от обстоятельств (множества случайных событий) снижать или увеличивать сбережения, удлинять/сокращать срок достижения целей.

Все хотят вложить деньги до любого момента когда они понадобятся (хоть через час, хоть через 10 лет) под 20% годовых (сейчас же и короткий депозит дает 15%). Но это невозможно.

Доходность дается нам свыше. Мы определяем свои требования (риски, как правило, через горизонт инвестиций) и соответствующая им доходность сама нас находит.

Даже когда мы пытаемся действовать через выбор доходности - после всего нескольких вопросов (как она формируется, как она изменяется во времени, какова вероятность получения убытков и т.д.) мы начинаем так или иначе понимать и воспринимать риски и основываться на них.

В S&P500 за десятилетие 1999-2009 реализовался риск (на то он и риск, иначе все и всегда бы вкладывали все деньги в акции). Но ожидаемая доходность этого инструмента НЕ ИЗМЕНИЛАСЬ.

Диверсифицируя портфель и постоянно инвестируя, вы бы все равно получили приемлемый результат даже за этот период!

Вероятно, все на свете хотят заработать очень очень много и больше ничего не делать. Так бывает, но строить на этом свой жизненный финансовый план недальновидно. Есть более простые стратегии, которые приведут вас к тому же самому - расходы меньше доходов, постоянное инвестирование, диверсификация.

Вы можете увеличить доходность, работая над этим усерднее (но у вас есть другая работа и хобби, правда?), но высокая ожидаемая доходность все равно потребует принятия высоких рисков и они имеют очень высокий шанс реализоваться. Это будет предпринимательство, а предпринимательство - это, очевидно, риск и удается немногим.

Только «сыновьям маминых подруг» это дается легко. В реальности нужно признать, что риски не просто существуют, но и реализуются!

Продолжать выбирать инвестиции по доходности за произвольный период - это примерно также как лечить простуду кровопусканием. Когда помогает - значит хорошо, когда не помогает - плохо. У вас здесь просто нет основы для принятия хороших решений.

{kind=link}

👍117🔥11❤6👏3🤩3😁1😢1

Идея нашего биржевого фонда GOOD ETF (БПИФ "ДОХОДЪ. Стратегии денежного рынка") состоит в том, чтобы удовлетворить потребности консервативных инвесторов с более длинными горизонтами инвестиций, чем в классическом денежном рынке (например, фондах типа LQDT). В описании фонда мы определяем этот горизонт - от трех месяцев.

И, действительно, если вы ориентируетесь на сохранение капитала, но вам не нужна моментальная ликвидность, то вы можете себе позволить поиск более высокой ожидаемой доходности за счет небольшого удлинения срока инвестиций и принятия возможностей небольших просадок на очень коротких периодах.

Но значит ли это, что вам следует выбрать GOOD ETF, если ваш инвестиционный горизонт составляет три или четыре месяца? В большинстве случаев ответ - нет.

Если деньги через три месяца понадобятся вам для конкретных расходов (поехать в отпуск, например), то банковский депозит на этот срок будет лучшим выбором.

Хотя инструменты денежного рынка лучше следуют изменению рыночных ставок (в обе стороны), они могут быть сопряжены с расходами и ценовыми рисками (от комиссий брокеру до спредов и большой разницы между расчетной ценой и ценой в стакане на бирже), а также налогами (проценты по депозитам на небольшие суммы могут вовсе не облагаться налогами).

Помимо этого, GOOD ETF рассчитан на получение повышенной доходности за счет инвестиций в короткие облигации. Такой подход, кончено, сопряжен с некоторыми рисками. Хотя отрицательные трехмесячные периоды здесь крайне маловероятны (на модели за 5 лет такой случай был только один - он закачивался 24 февраля 2022 года), доходность GOOD ETF иногда может просто отставать от доходности инструментов классического денежного рынка. Обычно это случается, когда процентные ставки быстро растут. Например, в период с августа по октябрь 2023 года "отставание" могло составить около 2,17% (0,54% против 2.71% за три месяца).

В каком случае GOOD ETF будет идеально подходить вам?

Должны сойтись два фактора: короткий инвестиционный горизонт и неопределенность необходимости траты денег по окончании этого горизонта. В этом случае вам и стоит искать консервативные инструменты с повышенной доходностью. Здесь также будет больше налоговой гибкости и эффективности.

Для иллюстрации на примере банковских депозитов можно сказать так - Если вы планируете постоянно перекладываться в разные вклады по мере их окончания, то ожидаемая доходность GOOD ETF будет выше. Но в одном конкретном трехмесячном периоде есть вероятность получить более низкую доходность. У нас даже есть классическая задачка на эту тему.

#доходъдневник

И, действительно, если вы ориентируетесь на сохранение капитала, но вам не нужна моментальная ликвидность, то вы можете себе позволить поиск более высокой ожидаемой доходности за счет небольшого удлинения срока инвестиций и принятия возможностей небольших просадок на очень коротких периодах.

Но значит ли это, что вам следует выбрать GOOD ETF, если ваш инвестиционный горизонт составляет три или четыре месяца? В большинстве случаев ответ - нет.

Если деньги через три месяца понадобятся вам для конкретных расходов (поехать в отпуск, например), то банковский депозит на этот срок будет лучшим выбором.

Хотя инструменты денежного рынка лучше следуют изменению рыночных ставок (в обе стороны), они могут быть сопряжены с расходами и ценовыми рисками (от комиссий брокеру до спредов и большой разницы между расчетной ценой и ценой в стакане на бирже), а также налогами (проценты по депозитам на небольшие суммы могут вовсе не облагаться налогами).

Помимо этого, GOOD ETF рассчитан на получение повышенной доходности за счет инвестиций в короткие облигации. Такой подход, кончено, сопряжен с некоторыми рисками. Хотя отрицательные трехмесячные периоды здесь крайне маловероятны (на модели за 5 лет такой случай был только один - он закачивался 24 февраля 2022 года), доходность GOOD ETF иногда может просто отставать от доходности инструментов классического денежного рынка. Обычно это случается, когда процентные ставки быстро растут. Например, в период с августа по октябрь 2023 года "отставание" могло составить около 2,17% (0,54% против 2.71% за три месяца).

В каком случае GOOD ETF будет идеально подходить вам?

Должны сойтись два фактора: короткий инвестиционный горизонт и неопределенность необходимости траты денег по окончании этого горизонта. В этом случае вам и стоит искать консервативные инструменты с повышенной доходностью. Здесь также будет больше налоговой гибкости и эффективности.

Для иллюстрации на примере банковских депозитов можно сказать так - Если вы планируете постоянно перекладываться в разные вклады по мере их окончания, то ожидаемая доходность GOOD ETF будет выше. Но в одном конкретном трехмесячном периоде есть вероятность получить более низкую доходность. У нас даже есть классическая задачка на эту тему.

#доходъдневник

👍57👌5😢2❤1🔥1