💥 РОЗЫГРЫШ КНИГ ПРОДОЛЖАЕТСЯ

1. Для читателей с подпиской Telegram Premium:

⭐️ Голосуйте за наш наш канал, чтобы мы могли визуализировать лучшие посты в сторис.

📚 Случайно выбранный победитель получит ПОЛНУЮ КОЛЛЕКЦИЮ из девяти книг для начинающих инвесторов!

2. Для всех:

Напишите в комментариях к этому посту, как нам улучшить наши сервисы Анализ облигаций и Лестница облигаций. Критикуйте!

📘📘 Мы выберем один или несколько самых полезных комментариев, авторы которых получат две любые книги из коллекции по выбору.

======

Подведение итогов 18 февраля. Доставка по России.

1. Для читателей с подпиской Telegram Premium:

⭐️ Голосуйте за наш наш канал, чтобы мы могли визуализировать лучшие посты в сторис.

📚 Случайно выбранный победитель получит ПОЛНУЮ КОЛЛЕКЦИЮ из девяти книг для начинающих инвесторов!

2. Для всех:

Напишите в комментариях к этому посту, как нам улучшить наши сервисы Анализ облигаций и Лестница облигаций. Критикуйте!

📘📘 Мы выберем один или несколько самых полезных комментариев, авторы которых получат две любые книги из коллекции по выбору.

======

Подведение итогов 18 февраля. Доставка по России.

{kind=link}

🔥34👍23❤5👎3👏1

Инфляционные ожидания населения в феврале

Источник:

https://www.cbr.ru/Collection/Collection/File/55068/Infl_exp_25-01.pdf

https://www.cbr.ru/Collection/Collection/File/55055/inFOM_25-01.pdf

Источник:

https://www.cbr.ru/Collection/Collection/File/55068/Infl_exp_25-01.pdf

https://www.cbr.ru/Collection/Collection/File/55055/inFOM_25-01.pdf

👍40

Какое решение по ключевой ставке будет принято на заседании Совета директоров Банка России 14 февраля?

Anonymous Poll

3%

Более чем +100пп (>22%)

6%

+100пп (22,0%)

68%

Без изменений (21,0%)

8%

-100пп (20,0%)

2%

Снижение более чем -100пп (<20,0%)

13%

Хочу посмотреть ответы

👍39❤9👌6😢3

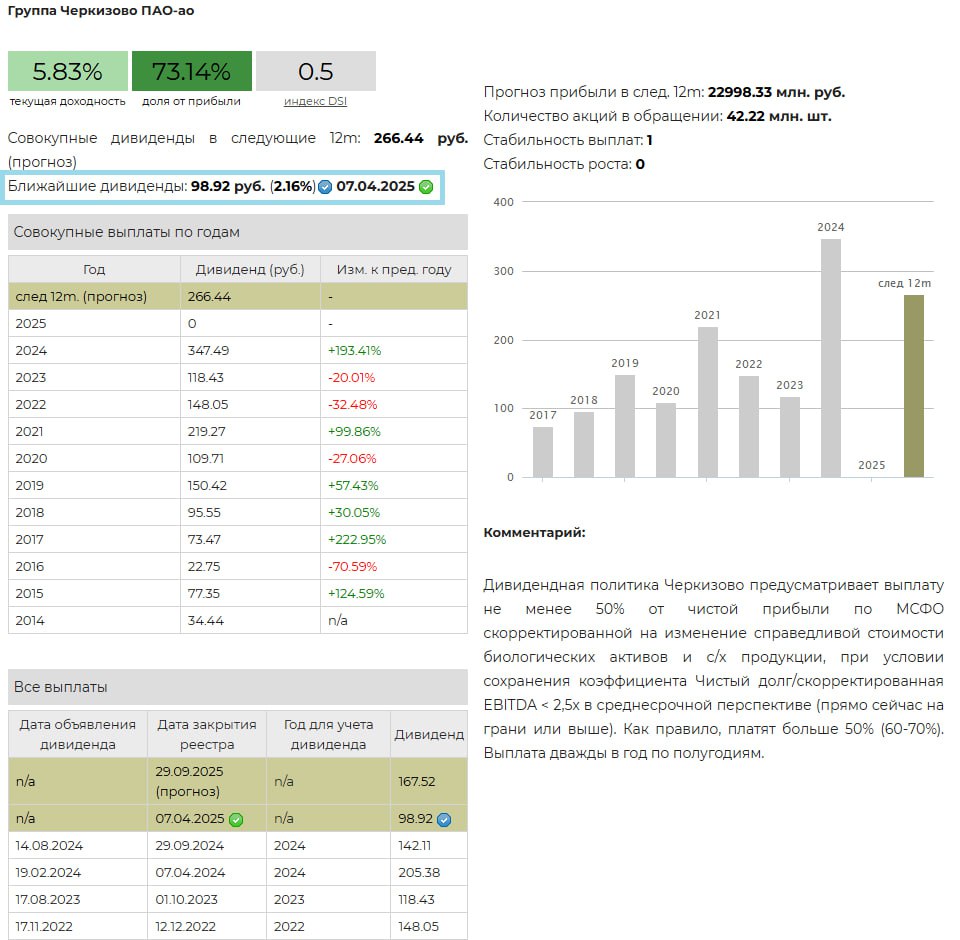

💰 Черкизово - дивиденды

Совет директоров Черкизово рекомендовал дивиденды за 2 пол. 2024 г. в размере 98,92 руб. на обыкновенную акцию. Дата закрытия реестра - 7 апреля 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам составляет 2,16%.

Ожидаемая доходность в следующие 12 мес.: 5,83%.

▪️ Дивидендная политика

Дивидендная политика Черкизово предусматривает выплату не менее 50% от чистой прибыли по МСФО ,скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента Чистый долг/скорректированная EBITDA <2,5х в среднесрочной перспективе. Как правило, платят больше 50% (60-70%). Выплата дважды в год по полугодиям.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 259,3 млрд руб. (+13,7% г/г). Валовая прибыль 68,4 млрд руб. (-6,1%), чистая прибыль 19,9 млрд руб. (-39,6%). Уменьшение прибыли в отчетном году обусловлено повышением себестоимости продукции (+17,2%), увеличением стоимости заемного капитала и сокращением субсидированного финансирования. По тем же причинам в 2025 г. планируется значительное сокращение инвестпрограммы.

Финансовые результаты компании, а соответственно и величина дивидендов оказались ниже наших ожиданий.

▪️ В портфелях

Акции Черкизово входят в выборку по нашей активной стратегии.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD и в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая стабильность роста).

==========

👉 Черкизово в сервисе Дивиденды

👉 Черкизово в сервисе Анализ акций

Совет директоров Черкизово рекомендовал дивиденды за 2 пол. 2024 г. в размере 98,92 руб. на обыкновенную акцию. Дата закрытия реестра - 7 апреля 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам составляет 2,16%.

Ожидаемая доходность в следующие 12 мес.: 5,83%.

▪️ Дивидендная политика

Дивидендная политика Черкизово предусматривает выплату не менее 50% от чистой прибыли по МСФО ,скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента Чистый долг/скорректированная EBITDA <2,5х в среднесрочной перспективе. Как правило, платят больше 50% (60-70%). Выплата дважды в год по полугодиям.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 259,3 млрд руб. (+13,7% г/г). Валовая прибыль 68,4 млрд руб. (-6,1%), чистая прибыль 19,9 млрд руб. (-39,6%). Уменьшение прибыли в отчетном году обусловлено повышением себестоимости продукции (+17,2%), увеличением стоимости заемного капитала и сокращением субсидированного финансирования. По тем же причинам в 2025 г. планируется значительное сокращение инвестпрограммы.

Финансовые результаты компании, а соответственно и величина дивидендов оказались ниже наших ожиданий.

▪️ В портфелях

Акции Черкизово входят в выборку по нашей активной стратегии.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD и в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая стабильность роста).

==========

👉 Черкизово в сервисе Дивиденды

👉 Черкизово в сервисе Анализ акций

{kind=link}

🔥32👍29👏10👌7❤5😁4😢1

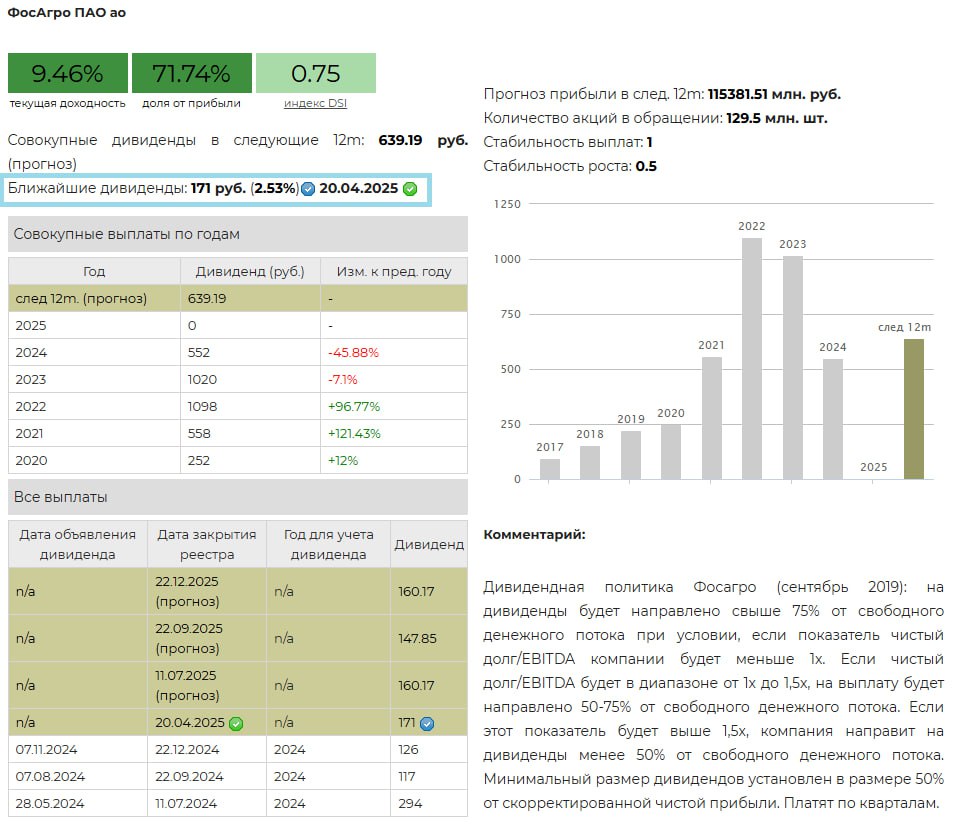

💰 Фосагро – дивиденды

Совет директоров Фосагро рекомендовал выплату дивидендов за 2024 г. в размере 171 рубль на акцию. Дата закрытия реестра – 20 апреля 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 2,53%.

Ожидаемая доходность в следующие 12 мес.: 9,46%

▪️ Дивидендная политика

Согласно дивидендной политике Фосагро на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х. Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от свободного денежного потока. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят по кварталам.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 507,7 млрд руб. (+15,3% г/г). Валовая прибыль 201,5 млрд руб. (+6,8%), чистая прибыль 84,5 млрд руб. (-1,9%). Свободный денежный поток компании сократился на 64,2% по сравнению с предыдущим годом и составляет 29 млрд руб. На величину показателя в 2024 году оказали влияние плановый рост уровня капиталовложений (связанный с реализацией крупных инвестиционных проектов), рост процентных расходов на фоне повышения ключевой ставки ЦБ и отток денежных средств во втором полугодии на финансирование оборотного капитала (на фоне роста отгрузок в страны Латинской Америки и общего увеличения сроков оборачиваемости дебиторской задолженности).

Сумма рекомендуемой выплаты оказалась выше наших ожиданий. Ранее компания уже выплатила за 2024 год 258 руб. дивидендами (это уже 115,2% от годового общего FCF). Данная рекомендуемая выплата кажется нам неблагоразумной с точки зрения наращивания долга с учетом высоких процентных ставок, а потому существует риск того, что акционеры не утвердят или уменьшат ее размер.

▪️ В портфелях

Акции Фосагро в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD, а также в нашу выборку по нашей активной стратегии.

==========

👉 Фосагро в сервисе Дивиденды

👉 Фосагро в сервисе Анализ акций

Совет директоров Фосагро рекомендовал выплату дивидендов за 2024 г. в размере 171 рубль на акцию. Дата закрытия реестра – 20 апреля 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 2,53%.

Ожидаемая доходность в следующие 12 мес.: 9,46%

▪️ Дивидендная политика

Согласно дивидендной политике Фосагро на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х. Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от свободного денежного потока. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят по кварталам.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 507,7 млрд руб. (+15,3% г/г). Валовая прибыль 201,5 млрд руб. (+6,8%), чистая прибыль 84,5 млрд руб. (-1,9%). Свободный денежный поток компании сократился на 64,2% по сравнению с предыдущим годом и составляет 29 млрд руб. На величину показателя в 2024 году оказали влияние плановый рост уровня капиталовложений (связанный с реализацией крупных инвестиционных проектов), рост процентных расходов на фоне повышения ключевой ставки ЦБ и отток денежных средств во втором полугодии на финансирование оборотного капитала (на фоне роста отгрузок в страны Латинской Америки и общего увеличения сроков оборачиваемости дебиторской задолженности).

Сумма рекомендуемой выплаты оказалась выше наших ожиданий. Ранее компания уже выплатила за 2024 год 258 руб. дивидендами (это уже 115,2% от годового общего FCF). Данная рекомендуемая выплата кажется нам неблагоразумной с точки зрения наращивания долга с учетом высоких процентных ставок, а потому существует риск того, что акционеры не утвердят или уменьшат ее размер.

▪️ В портфелях

Акции Фосагро в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD, а также в нашу выборку по нашей активной стратегии.

==========

👉 Фосагро в сервисе Дивиденды

👉 Фосагро в сервисе Анализ акций

{kind=link}

👍79❤12🔥5👎2👌2

{kind=link}

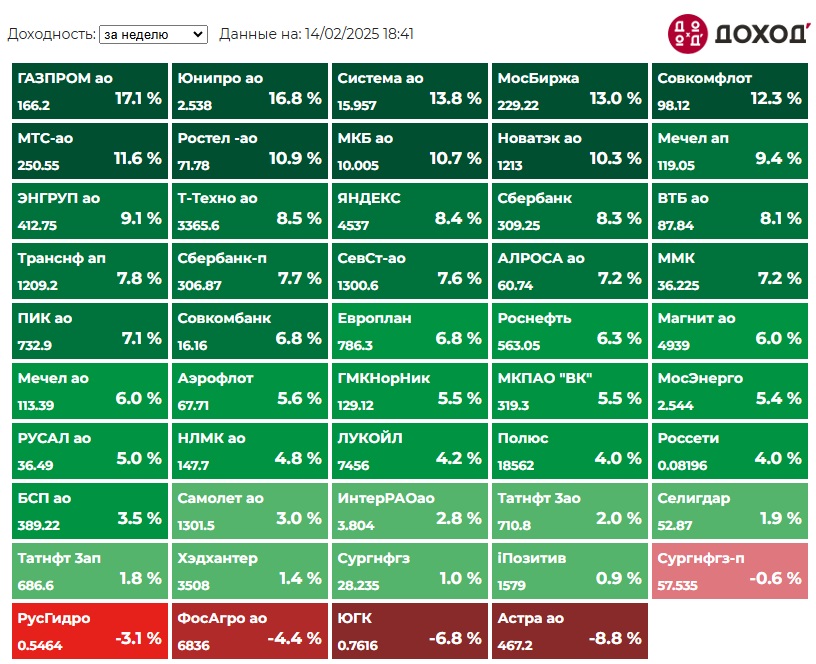

Индекс МосБиржи по итогам недели: +7,36%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ +17,1%

Юнипро +16,8%

Система +13,8%

МосБиржа +13%

Совкомфлот +12,3%

⬇️ Аутсайдеры

Астра -8,8%

ЮГК -6,8%

ФосАгро -4,4%

РусГидро -3,1%

Сургнфгз-п -0,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

⭐️ Голосуйте за наш наш канал, чтобы мы могли визуализировать лучшие посты и получите шанс выиграть подборку из 9 книг по инвестициям!

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ +17,1%

Юнипро +16,8%

Система +13,8%

МосБиржа +13%

Совкомфлот +12,3%

⬇️ Аутсайдеры

Астра -8,8%

ЮГК -6,8%

ФосАгро -4,4%

РусГидро -3,1%

Сургнфгз-п -0,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

⭐️ Голосуйте за наш наш канал, чтобы мы могли визуализировать лучшие посты и получите шанс выиграть подборку из 9 книг по инвестициям!

{kind=link}

🔥79👍44❤2👏1😁1

Мужчина в толпе людей достал лимон и выжал его насухо. Он сказал: «Если кто-нибудь сможет выжать хотя бы каплю из этого лимона, я дам ему 100 баксов».

Многие пробовали, но никто не смог выжать ни капли. Наконец подошел мужчина и выжал две капли лимонного сока.

Протягивая ему свои 100 долларов, первый мужчина удивленно спросил «Кто ты?» Второй мужчина ответил: «Налоговый инспектор».

Многие пробовали, но никто не смог выжать ни капли. Наконец подошел мужчина и выжал две капли лимонного сока.

Протягивая ему свои 100 долларов, первый мужчина удивленно спросил «Кто ты?» Второй мужчина ответил: «Налоговый инспектор».

😁488👍34👏32😢14❤8🔥8

💥 РОЗЫГРЫШ КНИГ. РЕЗУЛЬТАТЫ УЖЕ ЗАВТРА

Большое спасибо всем кто участвует. Это очень приятно, а главное продуктивно с точки зрения новых идей. Мы уже планируем продолжать с более серьезными и не очень книгами. И, конечно, постараемся улучшать контент и сервисы, делая их полезнее для вас.

1. Для читателей с подпиской Telegram Premium:

⭐️ Голосуйте за наш наш канал, чтобы мы могли визуализировать лучшие посты в сторис.

📚 Случайно выбранный победитель получит ПОЛНУЮ КОЛЛЕКЦИЮ из девяти книг для начинающих инвесторов!

2. Для всех:

Напишите в комментариях к этому посту, как нам улучшить наши сервисы Анализ облигаций и Лестница облигаций. Критикуйте!

📘📘 Мы выберем один или несколько самых полезных комментариев, авторы которых получат две любые книги из коллекции по выбору.

======

Подведение итогов 18 февраля. Доставка по России.

Большое спасибо всем кто участвует. Это очень приятно, а главное продуктивно с точки зрения новых идей. Мы уже планируем продолжать с более серьезными и не очень книгами. И, конечно, постараемся улучшать контент и сервисы, делая их полезнее для вас.

1. Для читателей с подпиской Telegram Premium:

⭐️ Голосуйте за наш наш канал, чтобы мы могли визуализировать лучшие посты в сторис.

📚 Случайно выбранный победитель получит ПОЛНУЮ КОЛЛЕКЦИЮ из девяти книг для начинающих инвесторов!

2. Для всех:

Напишите в комментариях к этому посту, как нам улучшить наши сервисы Анализ облигаций и Лестница облигаций. Критикуйте!

📘📘 Мы выберем один или несколько самых полезных комментариев, авторы которых получат две любые книги из коллекции по выбору.

======

Подведение итогов 18 февраля. Доставка по России.

{kind=link}

👍52🔥5❤3😢1

В случае проблем (даже потенциальных) у эмитента облигаций, будь то неисполнение обязательств по выплате купона, частичному/полному погашению бумаг (Обувь России, Росгео, Кузина, НИКА и пр.) или же возможное прекращение поддержки со стороны акционеров (Роснано), налоговые претензии (Борец, Кузина, Дядя Денер), деприватизация (Домодедово), отзыв лицензий (Киви), очень большой долг (Сегежа, М.Видео, Гарант-Инвест) и прочее, у инвесторов возникает объяснимый вопрос, что делать?

Мы уже писали об общем подходе к решению такой задачи. Суть в том, что к таким событиям нужно быть готовыми заранее. И, пожалуй, самое важное, это оценить и каким-то образом поработать с рисками, которые вы берете на себя, покупая отдельные облигации.

Оценить риски можно с помощью кредитных рейтингов от агентств, типа Эксперт РА и АКРА, а также уточняя их с помощью "чистой" оценки бизнеса компаний с точки зрения их кредиторов. Такой оценкой является Показатель Качества эмитентов в нашем сервисе Анализ облигаций.

Теперь вы осознанно принимаете риски, избегаете их и или пытаетесь их снизить. Если вы покупаете облигации эмитентов с низким рейтингом и/или низким показателем Качества, то будьте готовы в какой-то момент потрепать себе нервы. Этот процесс будет гораздо более комфортен для вас, если вы подготовились - например, выделили небольшую долю капитала на эти облигации, купили очень много разных бумаг или действительно приняли реализацию риска проблем данного эмитента и связанные с этим возможные убытки/дискомфорт как данность, так как посчитали, что потенциальный выигрыш того стоил.

Достаточно ли просто оценить риски? Нет. Даже самый скрупулёзный анализ может дать сбой из-за действий государства, внешнего воздействия или чего-либо другого. От такого рода событий инвесторы спасаются ограничением доли инвестируемого капитала или диверсификацией. Широкая диверсификация в подходящем портфеле в принципе может в некоторых случаях заменять оценку кредитных рисков. Правило - "меньше знаешь - больше диверсифицируешь". В этом деле очень помогают фонды.

В конечном счете, в момент "X" вам должно быть достаточно легко принять убытки или решение продать проблемные облигации по цене гораздо ниже номинала. Как правило, этого легко можно достичь, если доля любой бумаги в вашем портфеле составляет менее 4%.

Мы, например, исповедуем нулевую толерантность к проблемам исполнения обязательств эмитентом или крупным внешним проблемам, то есть продаем такие бумаги как можно быстрее. Нам, как правило, легко, потому что-то мы широкодиверсифицированы и имеем долгосрочный горизонт планирования или точно понимаем риск и примем его, если он реализуется. Есть инвесторы, которые поступают иначе. Некоторые даже докупают такие облигации. И все это - приемлемые стратегии поведения, если вы реализуете их осознанно.

=======

Выбрать подходящие облигации и оценить кредитный и даже кредитный риск можно с помощью наших сервисов:

▪️Анализ облигаций

▪️Лестница облигаций (много подробностей скоро)

💼 Если вам не подходят отдельные бумаги, наши биржевые фонд BOND ETF ("средний" рынок облигаций независимо от сроков) и GOOD ETF (денежный рынок с качественными облигациями до 1 года) могут быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах и с повышенной ожидаемой доходностью.

Надеемся, что в марте сможем представить вам сразу три новых фонда облигаций, решающих базовые проблемы фондов по сравнению с отдельными облигациями.

#доходъдневник

#доходъоблигации

Мы уже писали об общем подходе к решению такой задачи. Суть в том, что к таким событиям нужно быть готовыми заранее. И, пожалуй, самое важное, это оценить и каким-то образом поработать с рисками, которые вы берете на себя, покупая отдельные облигации.

Оценить риски можно с помощью кредитных рейтингов от агентств, типа Эксперт РА и АКРА, а также уточняя их с помощью "чистой" оценки бизнеса компаний с точки зрения их кредиторов. Такой оценкой является Показатель Качества эмитентов в нашем сервисе Анализ облигаций.

Теперь вы осознанно принимаете риски, избегаете их и или пытаетесь их снизить. Если вы покупаете облигации эмитентов с низким рейтингом и/или низким показателем Качества, то будьте готовы в какой-то момент потрепать себе нервы. Этот процесс будет гораздо более комфортен для вас, если вы подготовились - например, выделили небольшую долю капитала на эти облигации, купили очень много разных бумаг или действительно приняли реализацию риска проблем данного эмитента и связанные с этим возможные убытки/дискомфорт как данность, так как посчитали, что потенциальный выигрыш того стоил.

Достаточно ли просто оценить риски? Нет. Даже самый скрупулёзный анализ может дать сбой из-за действий государства, внешнего воздействия или чего-либо другого. От такого рода событий инвесторы спасаются ограничением доли инвестируемого капитала или диверсификацией. Широкая диверсификация в подходящем портфеле в принципе может в некоторых случаях заменять оценку кредитных рисков. Правило - "меньше знаешь - больше диверсифицируешь". В этом деле очень помогают фонды.

В конечном счете, в момент "X" вам должно быть достаточно легко принять убытки или решение продать проблемные облигации по цене гораздо ниже номинала. Как правило, этого легко можно достичь, если доля любой бумаги в вашем портфеле составляет менее 4%.

Мы, например, исповедуем нулевую толерантность к проблемам исполнения обязательств эмитентом или крупным внешним проблемам, то есть продаем такие бумаги как можно быстрее. Нам, как правило, легко, потому что-то мы широкодиверсифицированы и имеем долгосрочный горизонт планирования или точно понимаем риск и примем его, если он реализуется. Есть инвесторы, которые поступают иначе. Некоторые даже докупают такие облигации. И все это - приемлемые стратегии поведения, если вы реализуете их осознанно.

=======

Выбрать подходящие облигации и оценить кредитный и даже кредитный риск можно с помощью наших сервисов:

▪️Анализ облигаций

▪️Лестница облигаций (много подробностей скоро)

💼 Если вам не подходят отдельные бумаги, наши биржевые фонд BOND ETF ("средний" рынок облигаций независимо от сроков) и GOOD ETF (денежный рынок с качественными облигациями до 1 года) могут быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах и с повышенной ожидаемой доходностью.

Надеемся, что в марте сможем представить вам сразу три новых фонда облигаций, решающих базовые проблемы фондов по сравнению с отдельными облигациями.

#доходъдневник

#доходъоблигации

👍112🔥13❤9😁3😢1

ИТОГИ РОЗЫГРЫША КНИГ

Друзья, благодарим всех за участие в первом почти за 9 лет существования канала конкурсе.

Это было очень полезно - комментарии о наших сервисах были отличными - и очень успешно - наш канал набрал достаточно голосов для повышения его уровня в Telegram.

Теперь мы сможем лучше визуализировать наши посты и анонсы о новых продуктов - тем более, они планируются в самое ближайшее время.

⭐️ Пожалуйста, продолжайте нас поддерживать, голосуя за канал.

Мы обязательно придумаем как использовать более высокий уровень для того, чтобы улучшить контент и вашу вовлеченность в него.

🏆 Победители

Поздравляем Илью и Аллу с победой в категории полезных комментариев. Ваши советы о визуализации сервисов и найденные противоречия в фильтрах помогут нам стать лучше. По две выбранных вами книги (Бенджамин Грэм оказался всеобщим «любимцем») скоро найдут своих владельцев.

Ростислав стал победителем среди читателей с премиум подпиской Telegram, проголосовавших за канал и получит полную коллекцию из 9 великих книг для инвесторов. Уже почти библиотека!

Еще раз благодарим всех за участие! Мы уже готовим следующий розыгрыш книг.

Друзья, благодарим всех за участие в первом почти за 9 лет существования канала конкурсе.

Это было очень полезно - комментарии о наших сервисах были отличными - и очень успешно - наш канал набрал достаточно голосов для повышения его уровня в Telegram.

Теперь мы сможем лучше визуализировать наши посты и анонсы о новых продуктов - тем более, они планируются в самое ближайшее время.

⭐️ Пожалуйста, продолжайте нас поддерживать, голосуя за канал.

Мы обязательно придумаем как использовать более высокий уровень для того, чтобы улучшить контент и вашу вовлеченность в него.

🏆 Победители

Поздравляем Илью и Аллу с победой в категории полезных комментариев. Ваши советы о визуализации сервисов и найденные противоречия в фильтрах помогут нам стать лучше. По две выбранных вами книги (Бенджамин Грэм оказался всеобщим «любимцем») скоро найдут своих владельцев.

Ростислав стал победителем среди читателей с премиум подпиской Telegram, проголосовавших за канал и получит полную коллекцию из 9 великих книг для инвесторов. Уже почти библиотека!

Еще раз благодарим всех за участие! Мы уже готовим следующий розыгрыш книг.

{kind=link}

👏54🎉18🔥7👍3❤2

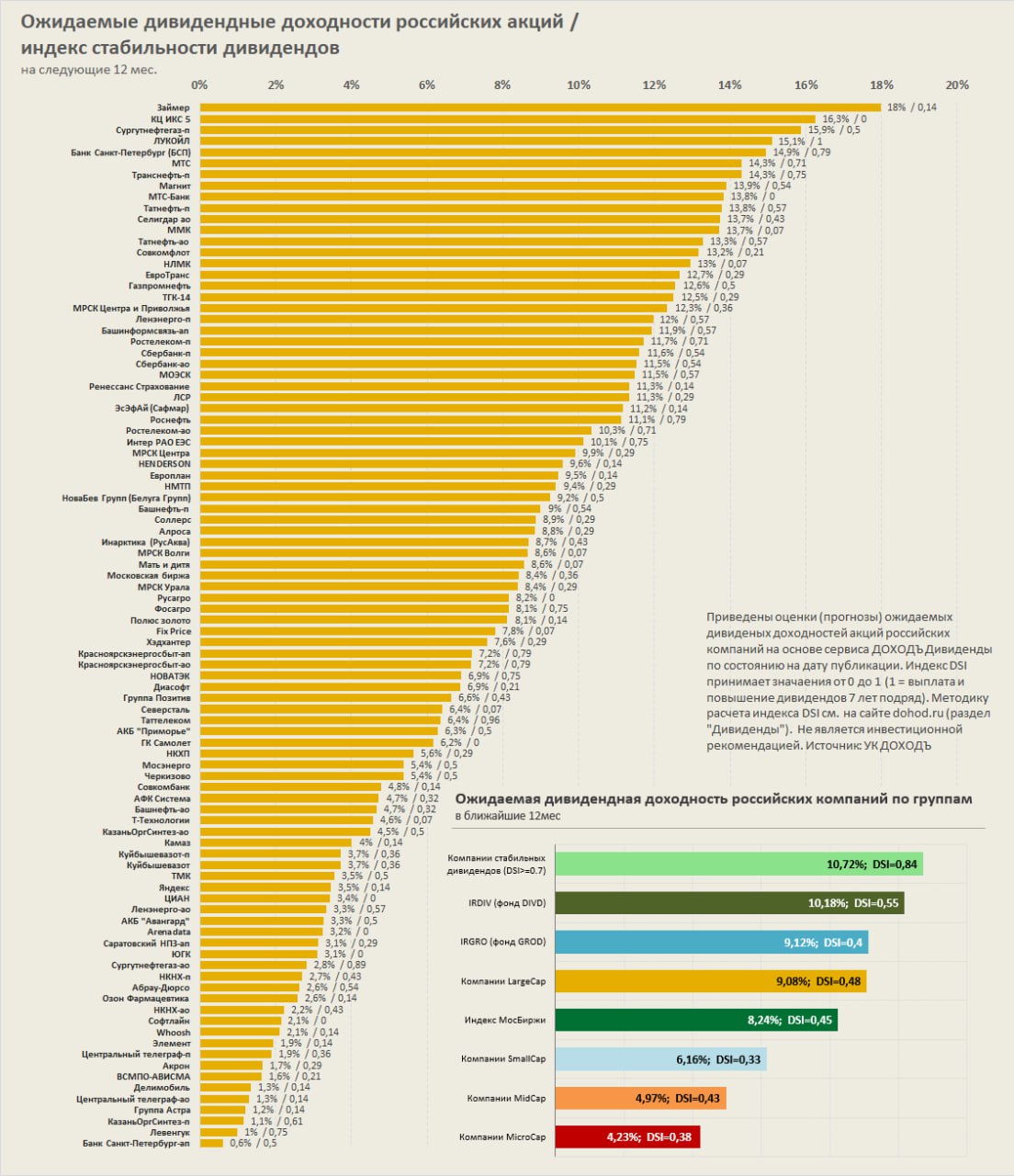

Ожидаемые дивидендные доходности и индекс стабильности дивидендов (DSI) акций российских компаний

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: https://t.me/dohod/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: https://t.me/dohod/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

{kind=link}

👍101🔥23👏2

РАЗНИЦА МЕЖДУ ЛЮБИТЕЛЯМИ И ПРОФЕССИОНАЛАМИ

Чем отличается профессиональный подход к делу от любительского (в том числе и в инвестициях)?

Один из аспектов такого отличия - это образ мышления, но всё, конечно, многограннее и сложнее – отличий много и вот только некоторые из них:

1. Любители (в хорошем смысле) останавливаются, когда чего-то добиваются. Профессионалы понимают, что первоначальное достижение - это только начало.

2. У любителей есть цель. У профессионалов есть свой процесс.

3. Любители считают, что они в целом разбираются во всем. Профессионалы понимают круг своей компетенции.

4. Любители воспринимают обратную связь и советы как критику. Профессионалы знают, что у них есть слабые места, и ищут вдумчивой критики.

5. Любители ценят результат отдельных сделок. Подумайте о принимающем, который поймал мяч один раз при очень трудном броске. Профессионалы ценят последовательность. Могу ли я поймать мяч в одной и той же ситуации 9 раз из 10?

6. Любители сдаются при первых признаках неприятностей и считают себя неудачниками. Профессионалы считают неудачи частью пути к росту и мастерству.

7. Любители понятия не имеют, что именно увеличивает шансы на достижение хороших результатов. Профессионалы имеют.

8. Любители приходят на тренировку, чтобы повеселиться. Профессионалы понимают, что то, что происходит на практике, происходит и в играх.

9. Любители сосредотачиваются на выявлении своих слабых мест и их улучшении. Профессионалы сосредотачиваются на своих сильных сторонах и на поиске сильных людей в тех областях, где они слабы.

10. Любители думают, что знания - это сила. Профессионалы передают друг другу мудрость и советы.

11. Любители стремятся всегда быть правыми. Профессионалы сосредоточены на достижении наилучшего результата.

12. Любители сосредотачиваются на мышлении первого уровня. Профессионалы ориентируются на мышление второго уровня.

13. Любители считают, что все хорошие результаты - это их достижение. Профессионалы понимают, когда хорошие результаты - это результат удачи.

14. Любители ориентируются на краткосрочную перспективу. Профессионалы ориентируются на долгосрочную перспективу.

15. Любители сосредотачиваются на том, чтобы разрушать мнения других людей. Профессионалы стремятся сделать всех лучше.

16. Любители винят других. Профессионалы берут на себя ответственность.

18. Любители идут быстрее. Профессионалы идут дальше.

19. Любители действуют с первой мыслью, которая приходит им в голову. Профессионалы понимают, что первая идея редко бывает лучшей.

20. Любители формируют мысли, которые невозможно опровергнуть. Профессионалы этого не делают.

21. Любители мыслят абсолютом. Профессионалы думают о вероятностях.

22. Любители считают, что вероятность того, что у них будет лучшая идея, высока. Профессионалы знают, что вероятность этого невелика.

23. Любители считают разногласия угрозой. Профессионалы видят в них возможность учиться.

Есть множество других различий, но их можно свести к двум вещам: страху и осознанию реальности. Любители считают, что мир должен работать так, как они хотят. Профессионалы понимают, что им нужно работать с таким миром, каким он есть.

Пища для размышлений:

🔸Если не считать удачи, какой подход, по вашему мнению, даст лучшие результаты?

🔸В каких обстоятельствах вы ведете себя как любитель, а не как профессионал?

==============

Это был наш перевод статьи «The Difference Between Amateurs and Professionals» на Farnam Street. Оригинал: https://fs.blog/2017/08/amateurs-professionals/

Чем отличается профессиональный подход к делу от любительского (в том числе и в инвестициях)?

Один из аспектов такого отличия - это образ мышления, но всё, конечно, многограннее и сложнее – отличий много и вот только некоторые из них:

1. Любители (в хорошем смысле) останавливаются, когда чего-то добиваются. Профессионалы понимают, что первоначальное достижение - это только начало.

2. У любителей есть цель. У профессионалов есть свой процесс.

3. Любители считают, что они в целом разбираются во всем. Профессионалы понимают круг своей компетенции.

4. Любители воспринимают обратную связь и советы как критику. Профессионалы знают, что у них есть слабые места, и ищут вдумчивой критики.

5. Любители ценят результат отдельных сделок. Подумайте о принимающем, который поймал мяч один раз при очень трудном броске. Профессионалы ценят последовательность. Могу ли я поймать мяч в одной и той же ситуации 9 раз из 10?

6. Любители сдаются при первых признаках неприятностей и считают себя неудачниками. Профессионалы считают неудачи частью пути к росту и мастерству.

7. Любители понятия не имеют, что именно увеличивает шансы на достижение хороших результатов. Профессионалы имеют.

8. Любители приходят на тренировку, чтобы повеселиться. Профессионалы понимают, что то, что происходит на практике, происходит и в играх.

9. Любители сосредотачиваются на выявлении своих слабых мест и их улучшении. Профессионалы сосредотачиваются на своих сильных сторонах и на поиске сильных людей в тех областях, где они слабы.

10. Любители думают, что знания - это сила. Профессионалы передают друг другу мудрость и советы.

11. Любители стремятся всегда быть правыми. Профессионалы сосредоточены на достижении наилучшего результата.

12. Любители сосредотачиваются на мышлении первого уровня. Профессионалы ориентируются на мышление второго уровня.

13. Любители считают, что все хорошие результаты - это их достижение. Профессионалы понимают, когда хорошие результаты - это результат удачи.

14. Любители ориентируются на краткосрочную перспективу. Профессионалы ориентируются на долгосрочную перспективу.

15. Любители сосредотачиваются на том, чтобы разрушать мнения других людей. Профессионалы стремятся сделать всех лучше.

16. Любители винят других. Профессионалы берут на себя ответственность.

18. Любители идут быстрее. Профессионалы идут дальше.

19. Любители действуют с первой мыслью, которая приходит им в голову. Профессионалы понимают, что первая идея редко бывает лучшей.

20. Любители формируют мысли, которые невозможно опровергнуть. Профессионалы этого не делают.

21. Любители мыслят абсолютом. Профессионалы думают о вероятностях.

22. Любители считают, что вероятность того, что у них будет лучшая идея, высока. Профессионалы знают, что вероятность этого невелика.

23. Любители считают разногласия угрозой. Профессионалы видят в них возможность учиться.

Есть множество других различий, но их можно свести к двум вещам: страху и осознанию реальности. Любители считают, что мир должен работать так, как они хотят. Профессионалы понимают, что им нужно работать с таким миром, каким он есть.

Пища для размышлений:

🔸Если не считать удачи, какой подход, по вашему мнению, даст лучшие результаты?

🔸В каких обстоятельствах вы ведете себя как любитель, а не как профессионал?

==============

Это был наш перевод статьи «The Difference Between Amateurs and Professionals» на Farnam Street. Оригинал: https://fs.blog/2017/08/amateurs-professionals/

👍152🔥29❤15👎5🎉1

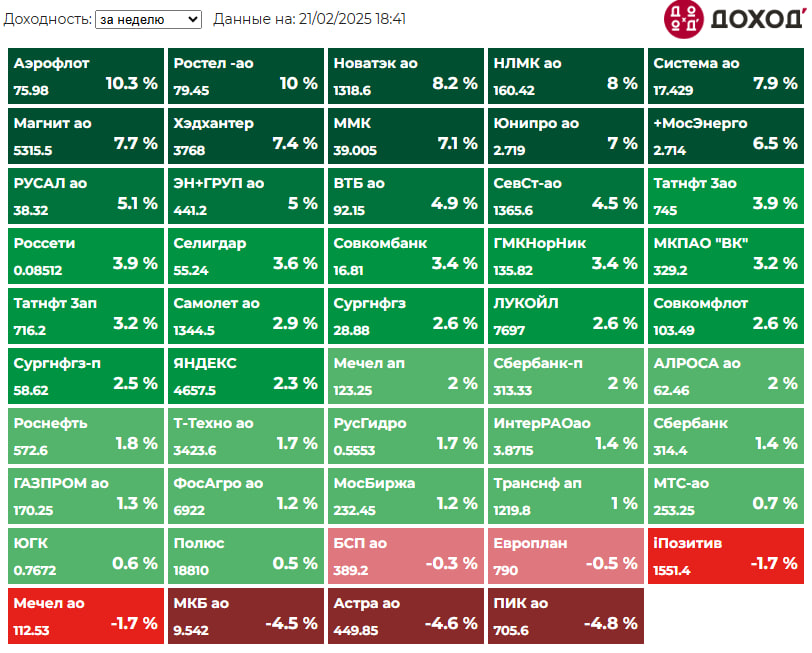

Индекс МосБиржи по итогам недели: +3,09%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +10,3%

Ростелеком +10,0%

Новатэк +8,2%

НЛМК +8,0%

Система +7,9%

⬇️ Аутсайдеры

ПИК -4,8%

Астра -4,6%

МКБ -4,5%

Мечел -1,7%

Позитив -1,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +10,3%

Ростелеком +10,0%

Новатэк +8,2%

НЛМК +8,0%

Система +7,9%

⬇️ Аутсайдеры

ПИК -4,8%

Астра -4,6%

МКБ -4,5%

Мечел -1,7%

Позитив -1,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

🔥56👍32❤2😢2👌1

IKEA хотят обвинить в уклонении от уплаты налогов на сумму более 500 миллионов долларов. Судя по всему, прокуратура преследует их уже много лет. Но им очень трудно собрать все воедино.

#доходъюмор

#доходъюмор

😁205🔥23❤5🤩4👍3

КАКИЕ СПЕКУЛЯНТЫ УСПЕШНЫ НА РЫНКЕ АКЦИЙ

… Что за человек среди этих спекулянтов, который в целом преуспевает?

Мы имеем в виду человека, который после десяти лет преданности делу станет известен исключительными результатами вложений? Это способный человек или только дерзкий? Или это человек, который полагается в основном на «знание»? Выигрывает хорошо информированный человек, расчетливый человек или смелый игрок?

Мы полагаем, что публика склоняется к последней точке зрения, которая, по нашему мнению, совершенно неверна, и так же ошибочна, как и суеверие, что смелый игрок - тот, кто добивается успеха.

Он может добиться успеха, как все мы знаем, в результате одного движения цен в течение одного дня; но он почти наверняка погубит себя в конце и, более того, если он станет исключительно богатым, то погубит себя каким-нибудь скандальным или, во всяком случае, очень шумным способом.

На первый взгляд, человек широких знаний - это человек, который должен преуспеть в спекуляциях; но похоже, это не так. Либо он не знает некоторых необходимых деталей, либо он обычно не обращает внимания на «что-то третье» - что-то находящиеся вне пределов человеческого предвидения.

Самый опытный шахматист быстро поставит вам мат, и все же, если люстра упадет на фигуры, он может никогда не выиграть эту партию.

Какой бы ни была причина, опытные брокеры считают, что хорошо информированный человек - тот, кому больше всего не повезло. На самом деле, они скорее не доверяют любым обширным знаниям, утверждая, используя своего рода эпиграмматический сленг, что «с хорошей информацией и дешевыми деньгами человек может обанкротиться за неделю».

Человек, который действительно выигрывает, - это арифметик, калькулятор, который накапливает точные необходимые знания - часто знания только о рынке, исключительные знания.

Например, мы знали одного успешного железнодорожного спекулянта, который не знал, где находится его любимая железная дорога - но накопил столько знаний о ее акциях, что, в конце концов, обрел некую уверенность и осмелился пойти на то, что менее опытным людям казалось совершенно необоснованным.

Эта уверенность - результат расчетов, которая ни в коей мере не является дерзостью и которая приводит к успеху.

Мы считаем, что без этого вряд ли кто-либо из постоянно успешных спекулянтов добился успеха. Если бы нас попросили дать совет неопытному человеку, то мы со всей серьезностью посоветовали бы ему усердно учиться, изучать что-то одно и никогда не рисковать, пока его цифры не внушат ему твердого убеждения в своей правоте.

Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью.

Конечно, есть одно редкое, но неоспоримое исключение из этого вывода. В спекуляциях, как и во всем остальном, гений добивается успеха сам по себе.

Как есть прирожденные математики и прирожденные генералы, так есть люди, рожденные со способностью к спекуляциям.

Они, кажется, не нуждаются в опыте и это неясное умственное уравнение, не интуиция, но что-то трудно отличимое от нее.

Такой человек может заниматься практически чем угодно в любое время и зарабатывать деньги, иногда при обстоятельствах, которые кажутся его соперникам или оппонентам совершенно необъяснимыми.

Однако спекулянт, который думает, что он обладает этим даром, в девяноста девяти случаях из ста является тщеславным ослом, и он не сколотит состояние или даже не заработает себе на жизнь больше, чем тысяча и один художник или поэт, которые воображают тоже самое.

Никто не молчит так, как неудачливый спекулянт, и ничто не распространяется быстрее, чем новость о большой прибыли от удачного движения на фондовой бирже.

========

«Мелкие спекулянты», журнал The Spectator, Лондон 29 ноября 1890 года.

#доходъисториярынков

… Что за человек среди этих спекулянтов, который в целом преуспевает?

Мы имеем в виду человека, который после десяти лет преданности делу станет известен исключительными результатами вложений? Это способный человек или только дерзкий? Или это человек, который полагается в основном на «знание»? Выигрывает хорошо информированный человек, расчетливый человек или смелый игрок?

Мы полагаем, что публика склоняется к последней точке зрения, которая, по нашему мнению, совершенно неверна, и так же ошибочна, как и суеверие, что смелый игрок - тот, кто добивается успеха.

Он может добиться успеха, как все мы знаем, в результате одного движения цен в течение одного дня; но он почти наверняка погубит себя в конце и, более того, если он станет исключительно богатым, то погубит себя каким-нибудь скандальным или, во всяком случае, очень шумным способом.

На первый взгляд, человек широких знаний - это человек, который должен преуспеть в спекуляциях; но похоже, это не так. Либо он не знает некоторых необходимых деталей, либо он обычно не обращает внимания на «что-то третье» - что-то находящиеся вне пределов человеческого предвидения.

Самый опытный шахматист быстро поставит вам мат, и все же, если люстра упадет на фигуры, он может никогда не выиграть эту партию.

Какой бы ни была причина, опытные брокеры считают, что хорошо информированный человек - тот, кому больше всего не повезло. На самом деле, они скорее не доверяют любым обширным знаниям, утверждая, используя своего рода эпиграмматический сленг, что «с хорошей информацией и дешевыми деньгами человек может обанкротиться за неделю».

Человек, который действительно выигрывает, - это арифметик, калькулятор, который накапливает точные необходимые знания - часто знания только о рынке, исключительные знания.

Например, мы знали одного успешного железнодорожного спекулянта, который не знал, где находится его любимая железная дорога - но накопил столько знаний о ее акциях, что, в конце концов, обрел некую уверенность и осмелился пойти на то, что менее опытным людям казалось совершенно необоснованным.

Эта уверенность - результат расчетов, которая ни в коей мере не является дерзостью и которая приводит к успеху.

Мы считаем, что без этого вряд ли кто-либо из постоянно успешных спекулянтов добился успеха. Если бы нас попросили дать совет неопытному человеку, то мы со всей серьезностью посоветовали бы ему усердно учиться, изучать что-то одно и никогда не рисковать, пока его цифры не внушат ему твердого убеждения в своей правоте.

Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью.

Конечно, есть одно редкое, но неоспоримое исключение из этого вывода. В спекуляциях, как и во всем остальном, гений добивается успеха сам по себе.

Как есть прирожденные математики и прирожденные генералы, так есть люди, рожденные со способностью к спекуляциям.

Они, кажется, не нуждаются в опыте и это неясное умственное уравнение, не интуиция, но что-то трудно отличимое от нее.

Такой человек может заниматься практически чем угодно в любое время и зарабатывать деньги, иногда при обстоятельствах, которые кажутся его соперникам или оппонентам совершенно необъяснимыми.

Однако спекулянт, который думает, что он обладает этим даром, в девяноста девяти случаях из ста является тщеславным ослом, и он не сколотит состояние или даже не заработает себе на жизнь больше, чем тысяча и один художник или поэт, которые воображают тоже самое.

Никто не молчит так, как неудачливый спекулянт, и ничто не распространяется быстрее, чем новость о большой прибыли от удачного движения на фондовой бирже.

========

«Мелкие спекулянты», журнал The Spectator, Лондон 29 ноября 1890 года.

#доходъисториярынков

👏71👍68❤8😁8🔥6👎3👌3

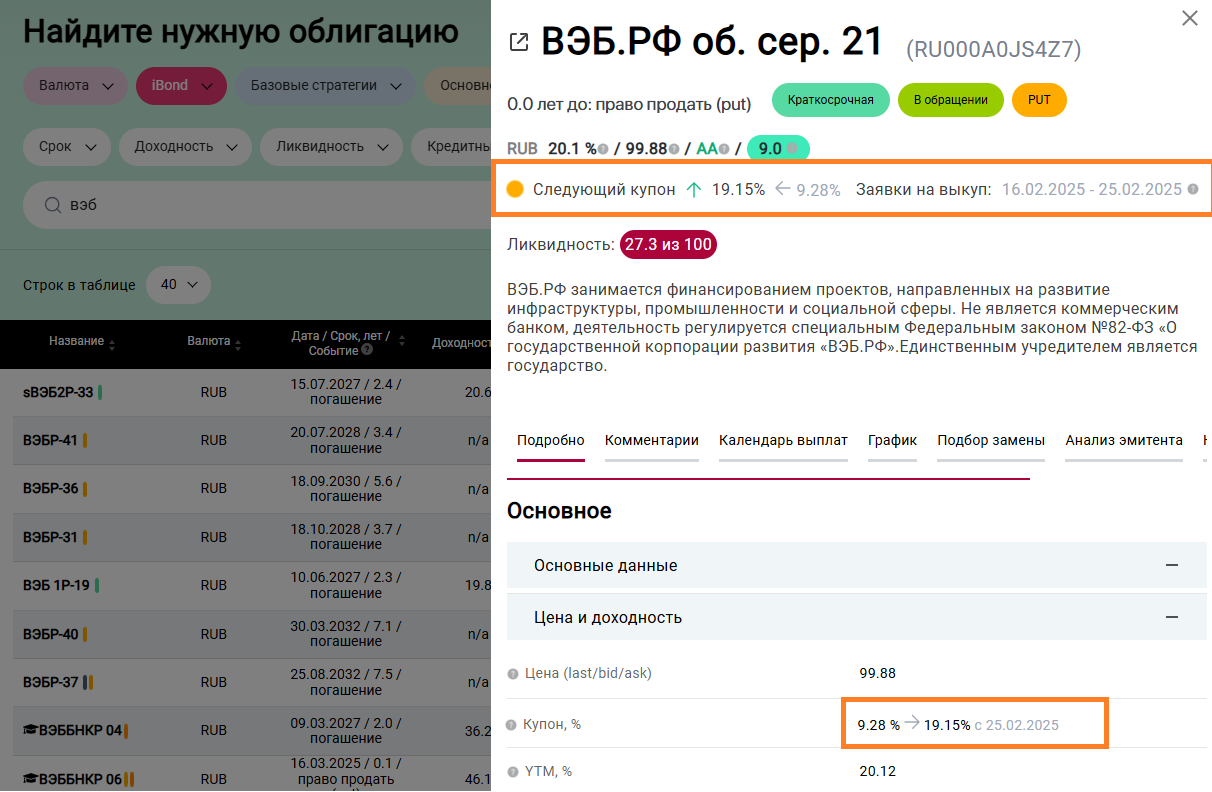

В нашем сервисе "Анализ облигаций" добавлена индикация измененной эмитентом ставки купона и (для оферты put - случая выкупа эмитентом по требованию владельцев) даты приема заявок на выкуп.

Эти данные доступны в подробной информации об облигации, когда новая ставка купона становиться известной (см. на картинке ниже).

Например, практика снижения купона до "стандартных" 0.1% с целью досрочного выкупа большинства бумаг, к сожалению, все еще жива. Хотя в таких ситуациях эмитент уже после оферты также готов выкупить ваши бумаги, лучше все же знать об этом заранее. В других случаях, когда изменения ставки не носят явную цель выкупа основного объема долга, это может быть еще более важным.

В дальнейшим мы планируем сделать из этих данных специальный "быстрый" фильтр, а также использовать их в уведомлениях, которые станут доступны после появления возможности сохранять фильтры и портфели.

👉👉 Вот еще несколько полезных функций, доступных в сервисе:

▪️ Качество эмитента – Отличайте кредитный риск эмитентов, уточняя их рейтинг. Показатель отражает кейсы всех реальных дефолтов и «паттерны» проблемных компаний. Подробнее тут и тут.

▪️ Отчет по качеству – Раскройте все факторы, влияющие на качество эмитента. 15+ параметров и возможность фильтрации по ним. Подробнее.

▪️ Поиск аналогов – Лучшие замены для любой облигации или все похожие бумаги на нужный вам срок. Подробнее + Групповой отбор аналогов.

▪️ iBond: Интеллектуальный отбор - Применение опыта экспертов к отбору облигации по нужным вам параметрам в один клик. Подробнее.

▪️ Параметры риска реинвестирования – Используйте показатели доходности, которые подходят именно вам. Подробнее.

▪️ Готовые подборки: от Альтернативы депозиту до High Yield (ВДО) – преднастроенный отбор ликвидных и качественных облигаций для любого профиля риска.

🔹 Альтернатива депозиту

🔹 Сбалансированная стратегия

🔹 Спекулятивная стратегия

🔹 Высокодоходные облигации

▪️ Метрики реальной ликвидности –Коэффициент ликвидности и медиана дневного оборота устраняют недостатки обычных метрик, основанных на числе сделок и средних оборотах.

▪️ Индикация сложности облигаций – Простая навигация и фильтры по любым особенностям облигаций, актуальные данные о новых купонах при офертах. Подробнее.

▪️ Все о плавающих ставках – правила определения, фильтры по премиям, и связанным индексам. Подробнее.

▪️ Управление Картой рынка - Индивидуальные карты для индивидуальных бумаг, шесть режимов просмотра, ручное редактирование, добавление и удаление любых бумаг. Подробнее.

▪️ Учет налогов - Учитывайте вашу личную налоговую ставку для расчета доходностей с учетом налогов сразу для нескольких тысяч облигаций.

▪️ 111+ фильтров - Тонкая настройка для любого портфеля.

▪️ Лестница облигаций - Платформа для построения самой проверенной стратегии инвестирования в отдельные облигации. Подробнее о стратегии читайте здесь.

==========

Выбрать подходящие облигации и оценить кредитный и даже кредитный риск можно с помощью наших сервисов:

▪️Анализ облигаций: https://www.dohod.ru/analytic/bonds

▪️Лестница облигаций (много подробностей скоро): https://analytics.dohod.ru/ladder

💼 Если вам не подходят отдельные бумаги, наши биржевые фонд BOND ETF ("средний" рынок облигаций независимо от сроков) и GOOD ETF (денежный рынок с качественными облигациями до 1 года) могут быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах и с повышенной ожидаемой доходностью.

#доходъдневник

#доходъоблигации

Эти данные доступны в подробной информации об облигации, когда новая ставка купона становиться известной (см. на картинке ниже).

Например, практика снижения купона до "стандартных" 0.1% с целью досрочного выкупа большинства бумаг, к сожалению, все еще жива. Хотя в таких ситуациях эмитент уже после оферты также готов выкупить ваши бумаги, лучше все же знать об этом заранее. В других случаях, когда изменения ставки не носят явную цель выкупа основного объема долга, это может быть еще более важным.

В дальнейшим мы планируем сделать из этих данных специальный "быстрый" фильтр, а также использовать их в уведомлениях, которые станут доступны после появления возможности сохранять фильтры и портфели.

👉👉 Вот еще несколько полезных функций, доступных в сервисе:

▪️ Качество эмитента – Отличайте кредитный риск эмитентов, уточняя их рейтинг. Показатель отражает кейсы всех реальных дефолтов и «паттерны» проблемных компаний. Подробнее тут и тут.

▪️ Отчет по качеству – Раскройте все факторы, влияющие на качество эмитента. 15+ параметров и возможность фильтрации по ним. Подробнее.

▪️ Поиск аналогов – Лучшие замены для любой облигации или все похожие бумаги на нужный вам срок. Подробнее + Групповой отбор аналогов.

▪️ iBond: Интеллектуальный отбор - Применение опыта экспертов к отбору облигации по нужным вам параметрам в один клик. Подробнее.

▪️ Параметры риска реинвестирования – Используйте показатели доходности, которые подходят именно вам. Подробнее.

▪️ Готовые подборки: от Альтернативы депозиту до High Yield (ВДО) – преднастроенный отбор ликвидных и качественных облигаций для любого профиля риска.

🔹 Альтернатива депозиту

🔹 Сбалансированная стратегия

🔹 Спекулятивная стратегия

🔹 Высокодоходные облигации

▪️ Метрики реальной ликвидности –Коэффициент ликвидности и медиана дневного оборота устраняют недостатки обычных метрик, основанных на числе сделок и средних оборотах.

▪️ Индикация сложности облигаций – Простая навигация и фильтры по любым особенностям облигаций, актуальные данные о новых купонах при офертах. Подробнее.

▪️ Все о плавающих ставках – правила определения, фильтры по премиям, и связанным индексам. Подробнее.

▪️ Управление Картой рынка - Индивидуальные карты для индивидуальных бумаг, шесть режимов просмотра, ручное редактирование, добавление и удаление любых бумаг. Подробнее.

▪️ Учет налогов - Учитывайте вашу личную налоговую ставку для расчета доходностей с учетом налогов сразу для нескольких тысяч облигаций.

▪️ 111+ фильтров - Тонкая настройка для любого портфеля.

▪️ Лестница облигаций - Платформа для построения самой проверенной стратегии инвестирования в отдельные облигации. Подробнее о стратегии читайте здесь.

==========

Выбрать подходящие облигации и оценить кредитный и даже кредитный риск можно с помощью наших сервисов:

▪️Анализ облигаций: https://www.dohod.ru/analytic/bonds

▪️Лестница облигаций (много подробностей скоро): https://analytics.dohod.ru/ladder

💼 Если вам не подходят отдельные бумаги, наши биржевые фонд BOND ETF ("средний" рынок облигаций независимо от сроков) и GOOD ETF (денежный рынок с качественными облигациями до 1 года) могут быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах и с повышенной ожидаемой доходностью.

#доходъдневник

#доходъоблигации

{kind=link}

👍96🔥22👌7❤2😢1🤩1

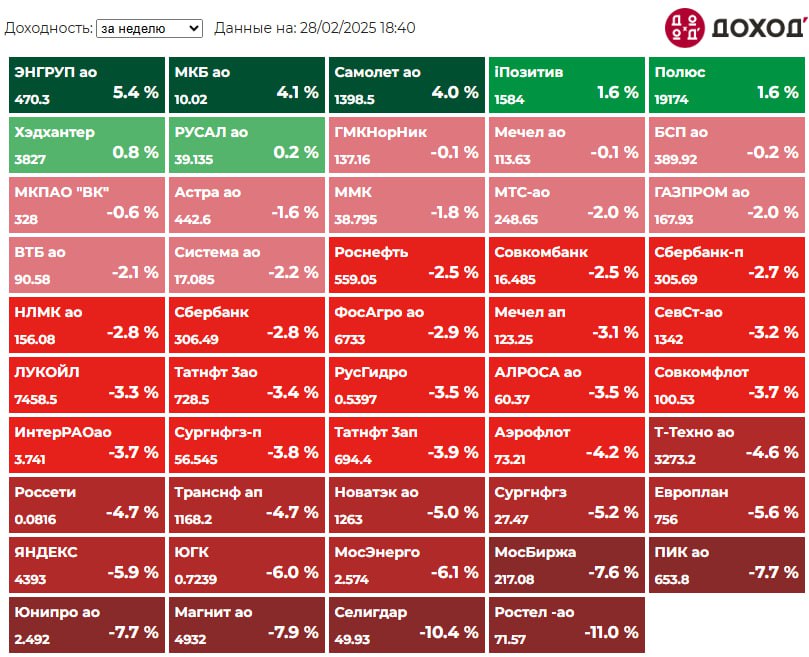

Индекс МосБиржи по итогам недели: -2,52%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЭН+ +5,4%

МКБ +4,1%

Самолет +4,0%

Позитив +1,6%

Полюс +1,6%

⬇️ Аутсайдеры

Ростелеком -11,0%

Селигдар -10,4%

Магнит -7,9%

Юнипро -7,7%

ПИК -7,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЭН+ +5,4%

МКБ +4,1%

Самолет +4,0%

Позитив +1,6%

Полюс +1,6%

⬇️ Аутсайдеры

Ростелеком -11,0%

Селигдар -10,4%

Магнит -7,9%

Юнипро -7,7%

ПИК -7,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍40😢25🔥8😁7❤3👏1

Сегодня принимаем участие в Конференции Cbonds&Smart-Lab PRO облигации.

В рамках секции «Новые продукты и развитие инфраструктуры рынка» Всеволод Лобов, директор по инвестициям УК ДОХОДЪ, рассказывает об идеях по улучшению классических стратегий на рынке облигаций, их практической реализации в виде фондов и онлайн сервисов.

💾 Здесь можно скачать презентацию к выступлению.

UPD2: ссылка и оплата промо тарифов заработали: https://analytics.dohod.ru/tariff?promo=INV_FEB25

😢 UPD: По злой случайности оплата промо тарифов Лестницы облигаций в настоящий момент недоступна из-за технических проблем.

Мы пришлем уведомление о решении этой проблемы и работающую ссылку всем, кто зарегестрировался в сервисе пока оплата недоступна.

Приносим извинения и большое спасибо за интерес к Лестнице облигаций.

В рамках секции «Новые продукты и развитие инфраструктуры рынка» Всеволод Лобов, директор по инвестициям УК ДОХОДЪ, рассказывает об идеях по улучшению классических стратегий на рынке облигаций, их практической реализации в виде фондов и онлайн сервисов.

💾 Здесь можно скачать презентацию к выступлению.

UPD2: ссылка и оплата промо тарифов заработали: https://analytics.dohod.ru/tariff?promo=INV_FEB25

😢 UPD: По злой случайности оплата промо тарифов Лестницы облигаций в настоящий момент недоступна из-за технических проблем.

Мы пришлем уведомление о решении этой проблемы и работающую ссылку всем, кто зарегестрировался в сервисе пока оплата недоступна.

Приносим извинения и большое спасибо за интерес к Лестнице облигаций.

{kind=link}

🔥34👍19❤3

РИСКУЙТЕ ПРАВИЛЬНО

Сбережения. Инвестиции. Азартные игры

Часть 1/2

Почти всё, что связано с инвестициями часто воспринимается как азартные игры, а сбережения часто не отделяются от инвестиций. В такой логике сбережения и азартные игры являются синонимам, а инвестиции кажутся всем, что связано с деньгами.

Четкое разделение этих понятий поможет вам избежать типичных ошибок и лучше организовать свои финансы для реализации любых инвестиционных целей.

🔹 ЧТО ТАКОЕ СБЕРЕЖЕНИЯ

Сбережение - это акт сохранения дохода для будущего использования; или сумма дохода, которая в настоящее время не используется.

Очень просто - сбережение - это доход, который не тратится и не подвергается риску. Сохранение капитала здесь является основной целью.

Вы можете использовать сбережения для инвестиционной деятельности. Например, вам следует перевести деньги со сбережений на инвестиции, когда ваши чрезвычайные (подушка безопасности, страховка и т.п.) и краткосрочные цели будут полностью обеспечены.

👉 Цели создания сбережений: Подушка безопасности (чрезвычайный фонд), на новую машину или крупное событие, например, отпуск или свадьбу.

Примеры сбережений: Накопительный или депозитный счет в банке, фонды денежного рынка, короткие (до 1-2 лет) государственные (ОФЗ) и наиболее надежные корпоративные облигации.

🔹 ЧТО ТАКОЕ ИНВЕСТИЦИИ

Инвестиции – это размещения денег в рисковых активах, которые, как ожидается, вырастут в результате производства продукта или услуги, приносящей пользу другим.

Инвестирование обычно включает в себя риск в надежде на более высокую доходность, чем у сбережений.

👉 Инвестирование отличается от сбережений, потому что ваши инвестиции находятся под угрозой. Несмотря на то, что существует множество различных уровней риска, на которые может пойти инвестор, основная цель инвестирования - не сохранение капитала, а долгосрочное накопление богатства.

🔗 Читайте здесь - как можно просто определить риск, который вы можете принять для реализации каждой цели.

Лучшие объекты инвестиций имеют растущий денежный поток и разделяют растущий «пирог» между всеми сторонами (в отличие от азартных игр, об этом ниже). Инвестирование предполагает получение прибылей и убытков, размеры которых зависят от характеристик актива.

Примеры инвестирования: отдельные акции, облигации, большинство инвестиционных фондов, недвижимость, используемая для сдачи в аренду или для производства товаров и услуг.

🔸 Пример различия между сбережениями и инвестициями

Фонд денежного рынка может служить сбережением на счете вашей подушки безопасности, но он также может быть инвестиционным инструментом, если он находится на вашем инвестиционном счете.

К фонду денежного рынка в вашем инвестиционном портфеле следует относиться иначе, чем к фонду денежного рынка для краткосрочных сбережений.

- Инструменты денежного рынка на вашем инвестиционном счете служат цели снижения корреляции активов портфеля (и значит – рисков) и могут использоваться для покупки рисковых активов при появлении лучших возможностей (в кризисы).

- Инструменты денежного рынка в вашей подушке безопасности предназначены для сохранения капитала, и их нельзя трогать, если у вас не возникает чрезвычайной ситуации (потеря работы, проблемы со здоровьем и пр.).

👉 Продолжение сразу в следующем посте.

Сбережения. Инвестиции. Азартные игры

Часть 1/2

Почти всё, что связано с инвестициями часто воспринимается как азартные игры, а сбережения часто не отделяются от инвестиций. В такой логике сбережения и азартные игры являются синонимам, а инвестиции кажутся всем, что связано с деньгами.

Четкое разделение этих понятий поможет вам избежать типичных ошибок и лучше организовать свои финансы для реализации любых инвестиционных целей.

🔹 ЧТО ТАКОЕ СБЕРЕЖЕНИЯ

Сбережение - это акт сохранения дохода для будущего использования; или сумма дохода, которая в настоящее время не используется.

Очень просто - сбережение - это доход, который не тратится и не подвергается риску. Сохранение капитала здесь является основной целью.

Вы можете использовать сбережения для инвестиционной деятельности. Например, вам следует перевести деньги со сбережений на инвестиции, когда ваши чрезвычайные (подушка безопасности, страховка и т.п.) и краткосрочные цели будут полностью обеспечены.

👉 Цели создания сбережений: Подушка безопасности (чрезвычайный фонд), на новую машину или крупное событие, например, отпуск или свадьбу.

Примеры сбережений: Накопительный или депозитный счет в банке, фонды денежного рынка, короткие (до 1-2 лет) государственные (ОФЗ) и наиболее надежные корпоративные облигации.

🔹 ЧТО ТАКОЕ ИНВЕСТИЦИИ

Инвестиции – это размещения денег в рисковых активах, которые, как ожидается, вырастут в результате производства продукта или услуги, приносящей пользу другим.

Инвестирование обычно включает в себя риск в надежде на более высокую доходность, чем у сбережений.

👉 Инвестирование отличается от сбережений, потому что ваши инвестиции находятся под угрозой. Несмотря на то, что существует множество различных уровней риска, на которые может пойти инвестор, основная цель инвестирования - не сохранение капитала, а долгосрочное накопление богатства.

🔗 Читайте здесь - как можно просто определить риск, который вы можете принять для реализации каждой цели.

Лучшие объекты инвестиций имеют растущий денежный поток и разделяют растущий «пирог» между всеми сторонами (в отличие от азартных игр, об этом ниже). Инвестирование предполагает получение прибылей и убытков, размеры которых зависят от характеристик актива.

Примеры инвестирования: отдельные акции, облигации, большинство инвестиционных фондов, недвижимость, используемая для сдачи в аренду или для производства товаров и услуг.

🔸 Пример различия между сбережениями и инвестициями

Фонд денежного рынка может служить сбережением на счете вашей подушки безопасности, но он также может быть инвестиционным инструментом, если он находится на вашем инвестиционном счете.

К фонду денежного рынка в вашем инвестиционном портфеле следует относиться иначе, чем к фонду денежного рынка для краткосрочных сбережений.

- Инструменты денежного рынка на вашем инвестиционном счете служат цели снижения корреляции активов портфеля (и значит – рисков) и могут использоваться для покупки рисковых активов при появлении лучших возможностей (в кризисы).

- Инструменты денежного рынка в вашей подушке безопасности предназначены для сохранения капитала, и их нельзя трогать, если у вас не возникает чрезвычайной ситуации (потеря работы, проблемы со здоровьем и пр.).

👉 Продолжение сразу в следующем посте.

👍102❤7🔥6😁3👎2👏2