РИСКУЙТЕ ПРАВИЛЬНО

Сбережения. Инвестиции. Азартные игры

Часть 2/2

👉 Начало истории см. в предыдущем посте

🔹 ЧТО ТАКОЕ АЗАРТНЫЕ ИГРЫ

Азартные игры - это случайный риск. Практически все азартные игры сопряжены с риском, превышающим ожидаемое вознаграждение.

Другими словами, азартные игры обычно включают в себя разделение фиксированного пирога между победителями и проигравшими на основе случайности.

Примеры азартных игр: Торговля валютными фьючерсами и опционами (за исключением хеджирования), торговля товарными фьючерсами и опционами (кроме хеджирования), все лотереи и игры в казино, многие структурные продукты.

Относительно фьючерсов, опционов и структурных продуктов могут быть исключения, но практически всегда вероятности там похожи на вероятности в азартных играх, поэтому воспринимать их следует до последнего именно так.

🔸 Разница между инвестированием и азартными играми

Некоторые люди путают инвестирование с азартными играми. Это одна из веских причин, по которой важно различать и разделять сбережения, инвестирование и азартные игры

Большинство азартных игр включает в себя риск потери капитала и разделение фиксированной суммы между победителями и проигравшими на основе случайности. Это отличается от инвестирования, когда вы вкладываете деньги в актив, стоимость которого со временем будет расти вследствие инфляции, валютного курса и прочих вещей учитываемых в себестоимости и прибыли (это правило работает для широкодиверсифицированных портфелей (например, индексов) и не работает для произвольных отдельных бумаг).

🔹 ВЫВОДЫ

Инвесторы часто сталкиваются с проблемами из-за того, что им не удается выделить и разделить эти три очень разных вида деятельности.

▪️ Ваш чрезвычайный фонд (подушка безопасности) должен быть полностью отделен от вашей инвестиционной деятельности. Как уже указывалось, даже если у вас есть один и тот же актив (например, фонд денежного рынка) в каждом из них, их необходимо рассматривать по-разному.

▪️ Сбережения - это пассивная деятельность для достижения краткосрочных целей.

Сохранение капитала - главная цель. Разделение счетов для каждой цели или деятельности способствует правильному мышлению и действиям, соответствующим целям этих счетов. Не принимайте высоких рисков - не вкладывайтесь в акции, рискованные и долгосрочные облигации.

💼 GOOD ETF - наш биржевой фонд, подходящий для сбережений. Он повышает ожидаемую доходность денежного рынка за счет инвестиций в качественные корпоративные облигации сроком до 1 года.

▪️ Инвестирование - это активная деятельность, направленная на создание богатства и сопряженная с рисками.

Ведение инвестиционных счетов отдельно от сберегательных делает процесс распределения активов и диверсификации более ясным. Найдите подходящий для себя портфель из разных активов - такой, негативные изменения стоимости которого вы сможете терпеть, чтобы, в конце концов, получить ожидаемый результат.

💼 BOND ETF - наш биржевой фонд облигаций для инвестиций. Это инвестиции в широкий рынок облигаций на всех сроках. Подходит для формирования высокой консервативной доходности для реализации долгосрочных целей.

💼 DIVD ETF - наш биржевой фонд дивидендных акций для инвестиций.

💼 GROD ETF - наш биржевой фонд качественных акций малой капитализации для инвестиций.

▪️ Азартные игры никогда не следует смешивать со сбережениями или инвестициями

Если вы решили сыграть, это должны быть деньги на развлечения, не связанные со сберегательными или инвестиционными счетами. В азартной игре следует ставить только деньги, которые вы готовы проиграть.

=======

Эта статья вдохновлена и основана на статье Кена Фолкенберри. На его сайте множество отличных статей и инструментов для инвестиций. Советуем изучить.

Сбережения. Инвестиции. Азартные игры

Часть 2/2

👉 Начало истории см. в предыдущем посте

🔹 ЧТО ТАКОЕ АЗАРТНЫЕ ИГРЫ

Азартные игры - это случайный риск. Практически все азартные игры сопряжены с риском, превышающим ожидаемое вознаграждение.

Другими словами, азартные игры обычно включают в себя разделение фиксированного пирога между победителями и проигравшими на основе случайности.

Примеры азартных игр: Торговля валютными фьючерсами и опционами (за исключением хеджирования), торговля товарными фьючерсами и опционами (кроме хеджирования), все лотереи и игры в казино, многие структурные продукты.

Относительно фьючерсов, опционов и структурных продуктов могут быть исключения, но практически всегда вероятности там похожи на вероятности в азартных играх, поэтому воспринимать их следует до последнего именно так.

🔸 Разница между инвестированием и азартными играми

Некоторые люди путают инвестирование с азартными играми. Это одна из веских причин, по которой важно различать и разделять сбережения, инвестирование и азартные игры

Большинство азартных игр включает в себя риск потери капитала и разделение фиксированной суммы между победителями и проигравшими на основе случайности. Это отличается от инвестирования, когда вы вкладываете деньги в актив, стоимость которого со временем будет расти вследствие инфляции, валютного курса и прочих вещей учитываемых в себестоимости и прибыли (это правило работает для широкодиверсифицированных портфелей (например, индексов) и не работает для произвольных отдельных бумаг).

🔹 ВЫВОДЫ

Инвесторы часто сталкиваются с проблемами из-за того, что им не удается выделить и разделить эти три очень разных вида деятельности.

▪️ Ваш чрезвычайный фонд (подушка безопасности) должен быть полностью отделен от вашей инвестиционной деятельности. Как уже указывалось, даже если у вас есть один и тот же актив (например, фонд денежного рынка) в каждом из них, их необходимо рассматривать по-разному.

▪️ Сбережения - это пассивная деятельность для достижения краткосрочных целей.

Сохранение капитала - главная цель. Разделение счетов для каждой цели или деятельности способствует правильному мышлению и действиям, соответствующим целям этих счетов. Не принимайте высоких рисков - не вкладывайтесь в акции, рискованные и долгосрочные облигации.

💼 GOOD ETF - наш биржевой фонд, подходящий для сбережений. Он повышает ожидаемую доходность денежного рынка за счет инвестиций в качественные корпоративные облигации сроком до 1 года.

▪️ Инвестирование - это активная деятельность, направленная на создание богатства и сопряженная с рисками.

Ведение инвестиционных счетов отдельно от сберегательных делает процесс распределения активов и диверсификации более ясным. Найдите подходящий для себя портфель из разных активов - такой, негативные изменения стоимости которого вы сможете терпеть, чтобы, в конце концов, получить ожидаемый результат.

💼 BOND ETF - наш биржевой фонд облигаций для инвестиций. Это инвестиции в широкий рынок облигаций на всех сроках. Подходит для формирования высокой консервативной доходности для реализации долгосрочных целей.

💼 DIVD ETF - наш биржевой фонд дивидендных акций для инвестиций.

💼 GROD ETF - наш биржевой фонд качественных акций малой капитализации для инвестиций.

▪️ Азартные игры никогда не следует смешивать со сбережениями или инвестициями

Если вы решили сыграть, это должны быть деньги на развлечения, не связанные со сберегательными или инвестиционными счетами. В азартной игре следует ставить только деньги, которые вы готовы проиграть.

=======

Эта статья вдохновлена и основана на статье Кена Фолкенберри. На его сайте множество отличных статей и инструментов для инвестиций. Советуем изучить.

👍84🔥9❤7😁4

Вот причины, по которым классические пассивные (индексные) фонды облигаций, как правило, не держат их до погашения.

1. Коротких по сроку облигаций очень много. Они будут доминировать в любом классическом индексе, взвешенном по капитализации или объему выпуска.

Поэтому даже попытка следовать доходности широкого рынка в этом случае обернется инвестициями в основном в денежный рынок очень коротких бумаг.

Это главная причина того, что большинство классических индексов и фондов облигаций продают облигации, которые становятся короче 12 или 6 месяцев.

Так работает и наш индексный биржевой фонд «среднего» (рейтинги от BB+ до A+) рынка облигаций BOND ETF.

2. Профиль риска коротких облигаций существенно отличается от профиля риска любых других бумаг.

Они имеют низкий ценовой риск, так как их цена гораздо менее чувствительна к изменениям процентных ставок. Если инвесторам это нужно, то на нужную часть своего портфеля они могут купить фонды денежного рынка и универсально «миксовать» относительно безрискованные и рискованные долговые инструменты.

Для этой цели мы и создали наш биржевой фонд широкого денежного рынка GOOD ETF. Он инвестирует в корпоративно облигации со сроком до 1 года и, как правило, держит их до погашения.

3. Классические фонды, как правило, следуют индексам. Сложно строить и следовать индексам, в которых облигации удерживаются до погашения.

Каждое погашение предполагает немедленную ребалансировку индекса или учет полученных денег как денег (или денежный рынок) до следующей даты ребалансировки.

Первое запускает отбор подходящих для индекса бумаг и может существенно и чуть ли ни каждый день изменять все веса всех бумаг в портфеле - это ад для управления таким портфелем на практике.

Второе нарушает последовательность отражения параметров нужного рынка (иногда инвестиции в него на какую что часть портфеля не осуществляются). В итоге нарушается смыл построения индексов - корректное отражение риска и доходности конкретного сегмента рынка или всего рынка в целом - вы получаете не совсем то, чем индекс должен быть.

Это также позволяет управляющему относительно легко обыграть индекс (или ошибиться и показать более низкую доходность), используя вместо просто денег от погашения или инструментов денежного рынка более доходные облигации.

Провайдеры индексов также не любят очень короткие облигации (особенно, когда не учитывается ликвидность), так как небольшие отклонения в цех цене из-за единичных сделок приводят к неадекватным доходностям, оценке и невозможности их использования для отражения действительных параметров индексов и фондов.

========

В этом месте многие наши читатели заметят, что продавая облигации до погашения у фондов иногда образуются убытки (когда процентные ставки растут и цены облигаций падают) и прибыли (в противоположной ситуации).

Это так. И здесь действительно кроется особенность большинства фондов облигаций - невозможность удерживать их до погашения - то есть наличие неустранимого рыночного риска. Очень подробно об этой читайте здесь.

Именно поэтому классические фонды облигаций (за пределами денежного рынка), как правило, являются инструментом долгосрочных инвестиций. И это часто неочевидно для многих инвесторов.

На долгосрочном периоде все события убытков и прибылей от продажи облигаций до погашения становится нейтральными для ожидаемой доходности фондов. На короткий периодах, особенно с сильным ростом ставок - они могут навредить доходности.

Однако, уже очень скоро мы представим вам биржевые фонды облигаций, которые будут лишены этого недостатка. Ожидайте в апреле.

1. Коротких по сроку облигаций очень много. Они будут доминировать в любом классическом индексе, взвешенном по капитализации или объему выпуска.

Поэтому даже попытка следовать доходности широкого рынка в этом случае обернется инвестициями в основном в денежный рынок очень коротких бумаг.

Это главная причина того, что большинство классических индексов и фондов облигаций продают облигации, которые становятся короче 12 или 6 месяцев.

Так работает и наш индексный биржевой фонд «среднего» (рейтинги от BB+ до A+) рынка облигаций BOND ETF.

2. Профиль риска коротких облигаций существенно отличается от профиля риска любых других бумаг.

Они имеют низкий ценовой риск, так как их цена гораздо менее чувствительна к изменениям процентных ставок. Если инвесторам это нужно, то на нужную часть своего портфеля они могут купить фонды денежного рынка и универсально «миксовать» относительно безрискованные и рискованные долговые инструменты.

Для этой цели мы и создали наш биржевой фонд широкого денежного рынка GOOD ETF. Он инвестирует в корпоративно облигации со сроком до 1 года и, как правило, держит их до погашения.

3. Классические фонды, как правило, следуют индексам. Сложно строить и следовать индексам, в которых облигации удерживаются до погашения.

Каждое погашение предполагает немедленную ребалансировку индекса или учет полученных денег как денег (или денежный рынок) до следующей даты ребалансировки.

Первое запускает отбор подходящих для индекса бумаг и может существенно и чуть ли ни каждый день изменять все веса всех бумаг в портфеле - это ад для управления таким портфелем на практике.

Второе нарушает последовательность отражения параметров нужного рынка (иногда инвестиции в него на какую что часть портфеля не осуществляются). В итоге нарушается смыл построения индексов - корректное отражение риска и доходности конкретного сегмента рынка или всего рынка в целом - вы получаете не совсем то, чем индекс должен быть.

Это также позволяет управляющему относительно легко обыграть индекс (или ошибиться и показать более низкую доходность), используя вместо просто денег от погашения или инструментов денежного рынка более доходные облигации.

Провайдеры индексов также не любят очень короткие облигации (особенно, когда не учитывается ликвидность), так как небольшие отклонения в цех цене из-за единичных сделок приводят к неадекватным доходностям, оценке и невозможности их использования для отражения действительных параметров индексов и фондов.

========

В этом месте многие наши читатели заметят, что продавая облигации до погашения у фондов иногда образуются убытки (когда процентные ставки растут и цены облигаций падают) и прибыли (в противоположной ситуации).

Это так. И здесь действительно кроется особенность большинства фондов облигаций - невозможность удерживать их до погашения - то есть наличие неустранимого рыночного риска. Очень подробно об этой читайте здесь.

Именно поэтому классические фонды облигаций (за пределами денежного рынка), как правило, являются инструментом долгосрочных инвестиций. И это часто неочевидно для многих инвесторов.

На долгосрочном периоде все события убытков и прибылей от продажи облигаций до погашения становится нейтральными для ожидаемой доходности фондов. На короткий периодах, особенно с сильным ростом ставок - они могут навредить доходности.

Однако, уже очень скоро мы представим вам биржевые фонды облигаций, которые будут лишены этого недостатка. Ожидайте в апреле.

www.dohod.ru

Доход.ру - БПИФ ДОХОДЪ Сбондс Корпоративные облигации РФ (BOND)

BOND ETF следует индексу Cbonds CBI RU Middle Market Investable, для пассивных инвестиций в облигации российских компаний

👍81🔥9❤8😁3👎1😢1🤩1

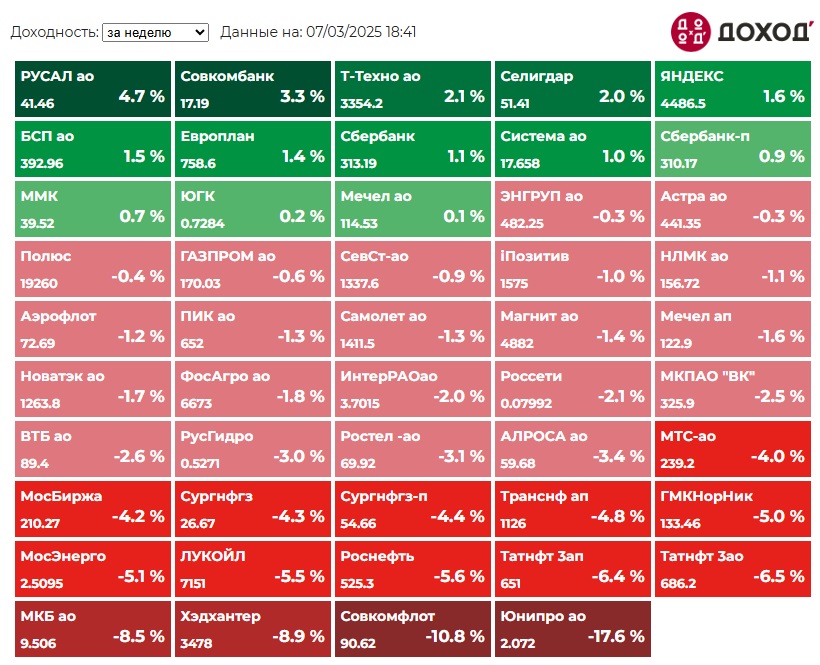

Индекс МосБиржи по итогам недели: -1,05%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

РУСАЛ +4,7%

Совкомбанк +3,3%

Т-Технологии +2,1%

Селигдар +2%

ЯНДЕКС +1,6%

⬇️ Аутсайдеры

Юнипро -17,6%

Совкомфлот -10,8%

Хэдхантер -8,9%

МКБ -8,5%

Татнфт 3ао -6,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

РУСАЛ +4,7%

Совкомбанк +3,3%

Т-Технологии +2,1%

Селигдар +2%

ЯНДЕКС +1,6%

⬇️ Аутсайдеры

Юнипро -17,6%

Совкомфлот -10,8%

Хэдхантер -8,9%

МКБ -8,5%

Татнфт 3ао -6,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍44😢9🔥5😁3❤1

После кончины своего опытного вождя краснокожие индейцы в отдаленной деревне выбирали нового.

Все они решили выбрать сына покойного, который был хорошо образован.

Однако новый вождь никогда не обладал навыками предсказания погоды или чего-либо подобного.

Была осень. Индейцы спросили своего нового вождя, будет ли зима суровой или мягкой.

Он не обладал даром предсказания как его отец. Однако он посмотрел на данные статистики и заметил, что прошлая зима была суровой, а за такими годами, как правило, также следуют суровые зимы.

Поэтому он сказал своему племени, что зима действительно будет такой же плохой, как и в предыдущем году, и поэтому поручил всем собирать дрова, чтобы подготовиться к ней.

Будучи ответственным лидером, он решил также обратиться за помощью к аналитикам-исследователям, работающим в отделе прогнозов погоды.

Он пошел в телефонную будку, позвонил в Национальную метеорологическую службу и спросил: «Будет ли предстоящая зима плохой?» «Похоже, эта зима будет ужасной», — ответил метеоролог метеорологической службы.

Воодушевленный ответом, вождь вернулся к своим людям и попросил их подготовиться к суровой холодной зиме и велел им собрать еще больше дров.

Неделю спустя он снова позвонил в Национальную метеорологическую службу. «Будет ли холодная зима?» «Да», — снова ответил человек из Национальной метеорологической службы, — «Она определенно будет очень суровой».

Теперь вождь был уверен в своих инструкциях. Он снова вернулся к своим людям и приказал им собрать все щепки, которые они смогут найти.

Через две недели он снова позвонил в Национальную метеорологическую службу. «Вы абсолютно уверены, что зима будет очень холодной?» «Абсолютно», — ответил мужчина. «Это будет одна из самых холодных зим в истории».

«Как вы можете быть так уверены?» — спросил вождь.

Синоптик ответил: «Краснокожие индейцы собирают дрова как сумасшедшие!!»

Все они решили выбрать сына покойного, который был хорошо образован.

Однако новый вождь никогда не обладал навыками предсказания погоды или чего-либо подобного.

Была осень. Индейцы спросили своего нового вождя, будет ли зима суровой или мягкой.

Он не обладал даром предсказания как его отец. Однако он посмотрел на данные статистики и заметил, что прошлая зима была суровой, а за такими годами, как правило, также следуют суровые зимы.

Поэтому он сказал своему племени, что зима действительно будет такой же плохой, как и в предыдущем году, и поэтому поручил всем собирать дрова, чтобы подготовиться к ней.

Будучи ответственным лидером, он решил также обратиться за помощью к аналитикам-исследователям, работающим в отделе прогнозов погоды.

Он пошел в телефонную будку, позвонил в Национальную метеорологическую службу и спросил: «Будет ли предстоящая зима плохой?» «Похоже, эта зима будет ужасной», — ответил метеоролог метеорологической службы.

Воодушевленный ответом, вождь вернулся к своим людям и попросил их подготовиться к суровой холодной зиме и велел им собрать еще больше дров.

Неделю спустя он снова позвонил в Национальную метеорологическую службу. «Будет ли холодная зима?» «Да», — снова ответил человек из Национальной метеорологической службы, — «Она определенно будет очень суровой».

Теперь вождь был уверен в своих инструкциях. Он снова вернулся к своим людям и приказал им собрать все щепки, которые они смогут найти.

Через две недели он снова позвонил в Национальную метеорологическую службу. «Вы абсолютно уверены, что зима будет очень холодной?» «Абсолютно», — ответил мужчина. «Это будет одна из самых холодных зим в истории».

«Как вы можете быть так уверены?» — спросил вождь.

Синоптик ответил: «Краснокожие индейцы собирают дрова как сумасшедшие!!»

😁569👍90🔥22❤8👎4👏4

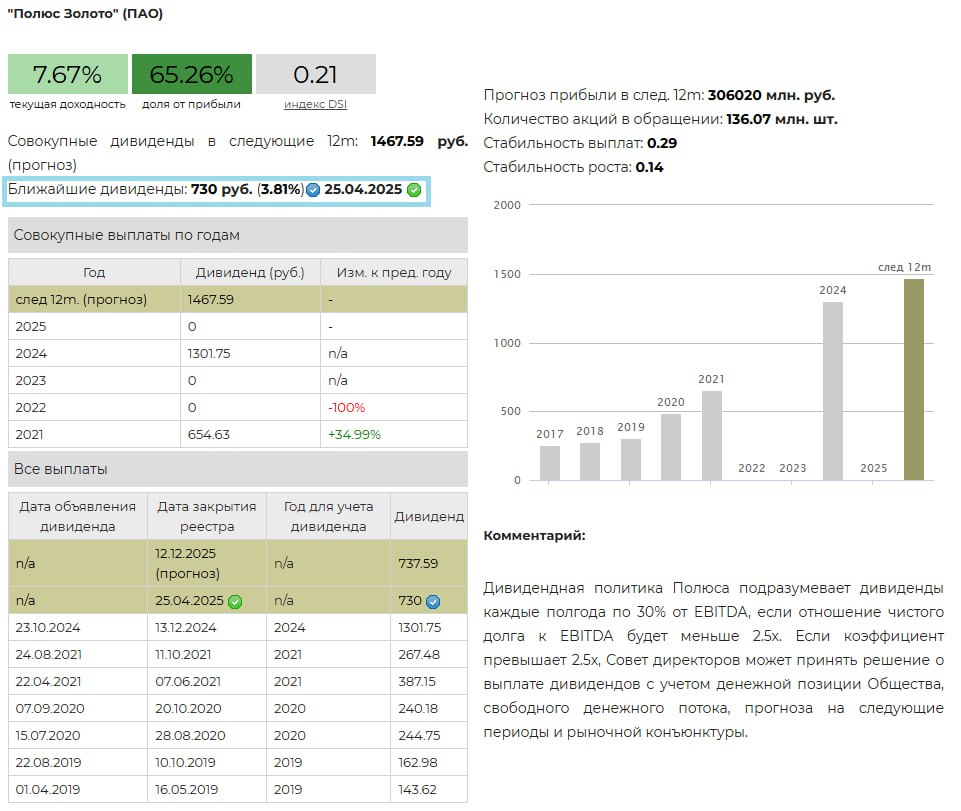

💰 Полюс – дивиденды

Совет директоров Полюса рекомендовал выплату дивидендов за 2024 г. в размере 730 рублей на акцию. Дата закрытия реестра – 25 апреля 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 3,81%.

Ожидаемая доходность в следующие 12 мес.: 7,67%

▪️ Дивидендная политика

Дивидендная политика Полюса подразумевает дивиденды каждые полгода по 30% от EBITDA, если отношение чистого долга к EBITDA будет меньше 2.5х (сейчас 1,3х). Если коэффициент превышает 2.5х, Совет директоров может принять решение о выплате дивидендов с учетом денежной позиции Общества, свободного денежного потока, прогноза на следующие периоды и рыночной конъюнктуры.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 694,8 млрд руб. (+48% г/г). Валовая прибыль 527,6 млрд руб. (+64%), чистая прибыль 306 млрд руб. (+102,2%).

Сумма рекомендуемой выплаты оказалась выше наших ожиданий. С учетом предыдущей промежуточной выплаты в 2024 г., общая сумма дивидендов за год составит 2031,75 руб. на акцию, что соответствует 35,7% от скор. EBITDA и согласовывается с дивидендной политикой Полюса.

В связи с высокой долговой нагрузкой и большими затратами на капитальные вложения промежуточный дивиденд в 2025 г. остается под вопросом.

▪️ В портфелях

Акции Полюс в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD. Не входят в выборку по нашей активной стратегии.

==========

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

Совет директоров Полюса рекомендовал выплату дивидендов за 2024 г. в размере 730 рублей на акцию. Дата закрытия реестра – 25 апреля 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 3,81%.

Ожидаемая доходность в следующие 12 мес.: 7,67%

▪️ Дивидендная политика

Дивидендная политика Полюса подразумевает дивиденды каждые полгода по 30% от EBITDA, если отношение чистого долга к EBITDA будет меньше 2.5х (сейчас 1,3х). Если коэффициент превышает 2.5х, Совет директоров может принять решение о выплате дивидендов с учетом денежной позиции Общества, свободного денежного потока, прогноза на следующие периоды и рыночной конъюнктуры.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 694,8 млрд руб. (+48% г/г). Валовая прибыль 527,6 млрд руб. (+64%), чистая прибыль 306 млрд руб. (+102,2%).

Сумма рекомендуемой выплаты оказалась выше наших ожиданий. С учетом предыдущей промежуточной выплаты в 2024 г., общая сумма дивидендов за год составит 2031,75 руб. на акцию, что соответствует 35,7% от скор. EBITDA и согласовывается с дивидендной политикой Полюса.

В связи с высокой долговой нагрузкой и большими затратами на капитальные вложения промежуточный дивиденд в 2025 г. остается под вопросом.

▪️ В портфелях

Акции Полюс в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD. Не входят в выборку по нашей активной стратегии.

==========

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

{kind=link}

🔥43👍36👌7❤6😁2👎1

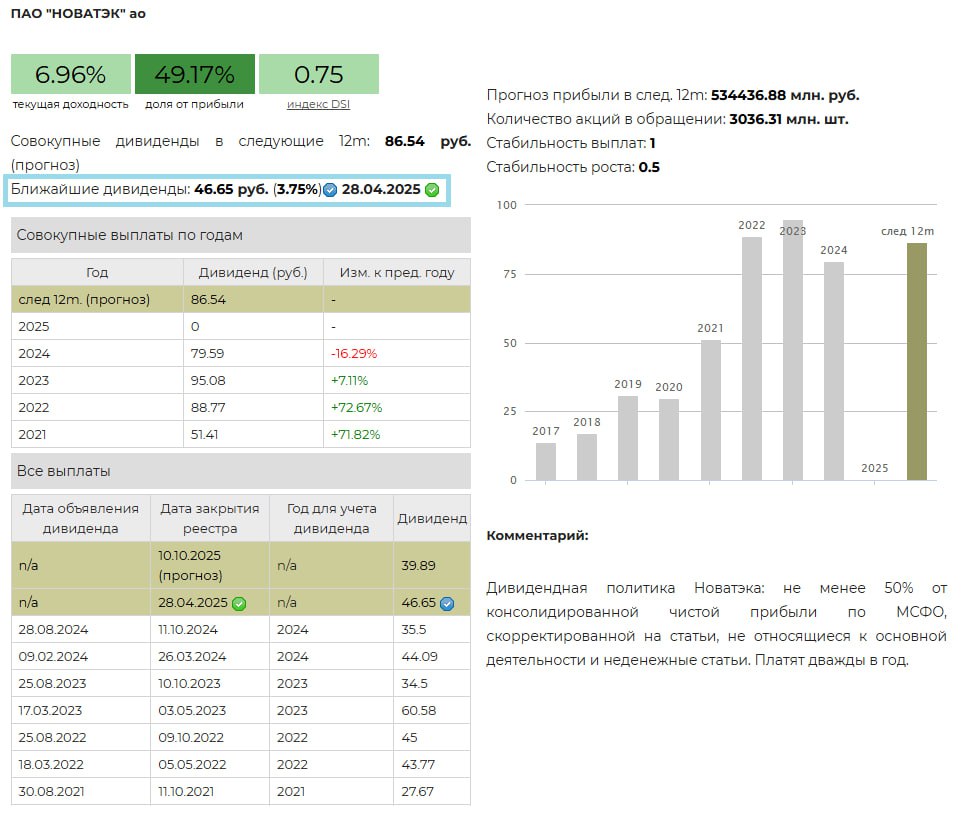

💰 Новатэк – дивиденды

Совет директоров Новатэка рекомендовал выплату дивидендов за 2024 г. в размере 46,65 рублей на акцию. Дата закрытия реестра – 28 апреля 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 3,75%.

Ожидаемая доходность в следующие 12 мес.: 6,96%

▪️ Дивидендная политика

Дивидендная политика Новатэка: не менее 50% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи. Платят дважды в год.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 1,5 трлн руб. (+12,7% г/г). Прибыль от операционной деятельности 324,8 млрд руб. (+3,1%), чистая прибыль 493,5 млрд руб. (+6,6%).

Сумма рекомендуемой выплаты соответствует нашим ожиданиям. С учетом предыдущей промежуточной выплаты в 2024 г., общая сумма дивидендов за год составит 82,15 руб. на акцию, что соответствует 50,1% от чистой прибыли и согласовывается с дивидендной политикой Новатэка.

▪️ В портфелях

Акции Новатэк в настоящий момент входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

Не входят в наш Индекс акций роста IRGRO и БПИФ GROD.

==========

👉 Новатэк в сервисе Дивиденды

👉 Новатэк в сервисе Анализ акций

Совет директоров Новатэка рекомендовал выплату дивидендов за 2024 г. в размере 46,65 рублей на акцию. Дата закрытия реестра – 28 апреля 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 3,75%.

Ожидаемая доходность в следующие 12 мес.: 6,96%

▪️ Дивидендная политика

Дивидендная политика Новатэка: не менее 50% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи. Платят дважды в год.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 1,5 трлн руб. (+12,7% г/г). Прибыль от операционной деятельности 324,8 млрд руб. (+3,1%), чистая прибыль 493,5 млрд руб. (+6,6%).

Сумма рекомендуемой выплаты соответствует нашим ожиданиям. С учетом предыдущей промежуточной выплаты в 2024 г., общая сумма дивидендов за год составит 82,15 руб. на акцию, что соответствует 50,1% от чистой прибыли и согласовывается с дивидендной политикой Новатэка.

▪️ В портфелях

Акции Новатэк в настоящий момент входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

Не входят в наш Индекс акций роста IRGRO и БПИФ GROD.

==========

👉 Новатэк в сервисе Дивиденды

👉 Новатэк в сервисе Анализ акций

{kind=link}

👍90🔥9❤7👎2👌2😁1

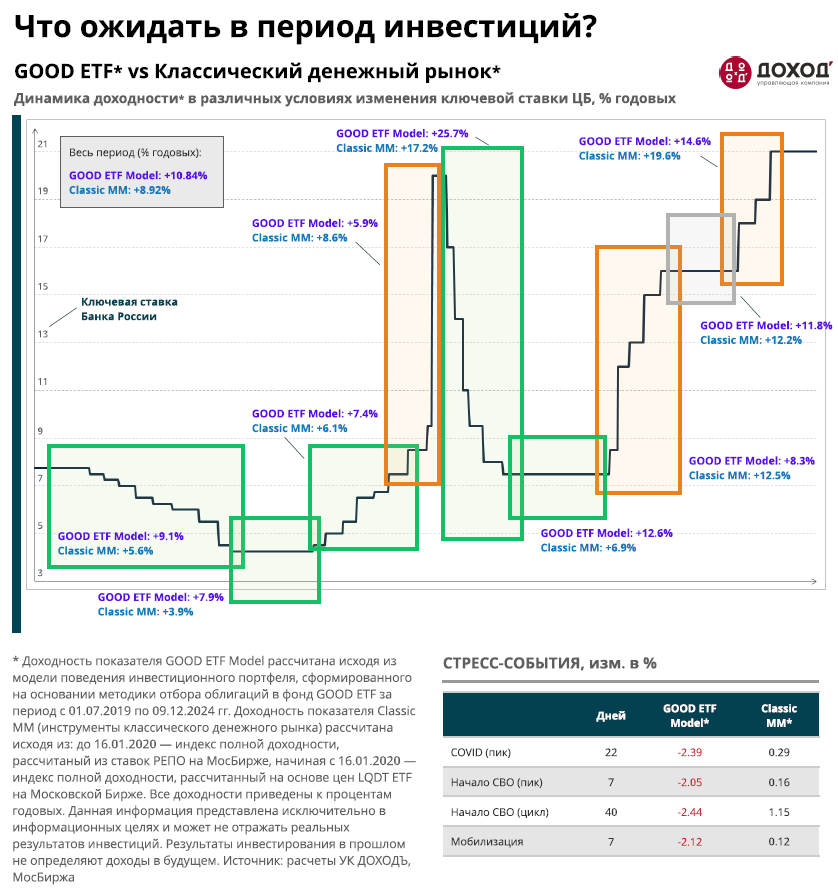

GOOD ETF: Улучшенный денежный рынок. Что ожидать в период инвестиций

Наш биржевой фонд GOOD ETF торгуется уже три месяца. Как мы и обещали, эта статья будет посвящена пониманию рисков фонда по сравнению с классическими инструментами денежного рынка для более осознанного принятия решений об инвестициях.

🔹 Коротко о фонде

Напомним, что идея GOOD ETF состоит в том, чтобы удовлетворить потребности консервативных инвесторов с более длинными горизонтами инвестиций, чем в классическом денежном рынке (например, фондах типа LQDT).

Эта идея реализуется путем инвестиций в качественные корпоративные облигации со сроком до погашения/выкупа не более 1 года. Они формируют более высокую ожидаемую доходность, чем классические инструменты денежного рынка (операции РЕПО). Подробнее о сути работы фонда читайте здесь.

Доходность фонда за три месяца с момента запуска опережает результаты классического денежного рынка при сохранении консервативного отношения к риску (накопленный результат 6,35% против 5,31%). Однако, в этой статье мы хотели бы сконцентрироваться на рисках фонда, которые принимают инвесторы в обмен на более высокую ожидаемую доходность.

🔹 Когда GOOD ETF подходит инвесторам

Мы рекомендуемом использовать GOOD ETF при инвестициях на горизонтах не менее трех месяцев. На этом сроке в 6-7 трехмесячных периодах из 10 ожидаемая доходность фонда сформируется выше, чем в классических фондах денежного рынка. Это также означает то 3-4 раза доходность фонда проиграет классического денежному рынка.

Больше срок инвестиций – выше вероятность получения доходности, превосходящей классический денежный рынок и банковские депозиты после комиссий, затрат и спредов. В 8-9 годах из 10 лет ожидаемая доходность GOOD ETF превзойдет обычный денежный рынок.

🔹 Базовый кейс для использования GOOD ETF

Базовый кейс - это наличие короткого инвестиционного горизонта и неопределенность необходимости траты денег по окончании этого горизонта. Для иллюстрации на примере банковских депозитов можно сказать так - Если вы планируете постоянно перекладываться в разные вклады по мере их окончания, то ожидаемая доходность GOOD ETF будет выше.

🔹 Различные условия изменения ключевой ставки Банка России

Мы рассчитали модель фонда GOOD ETF, формируя портфель облигаций в соответвитии с аналогичной методикой отбора бумаг с середины 2019 года. Общая доходность такой модели, само собой, оказалась выше классических инструментов денежного рынка за этот период. Важнее, то как себя вела доходность в отдельные периоды (см. график ниже).

▪️ Снижение и ожидание снижения процентных ставок - однозначно позитивно для фонда.

▪️ Периоды стабильности - скорее позитивны, особенно, если не сопряжены с ожиданием ужесточения политики ЦБ.

▪️ Плавный рост ставок также хорошо "переживается" фондом, когда уровень ставок все еще остается нормальным, а ожидания резкого роста отсутствуют.

▪️ Быстрый рост процентных ставок негативно влияет на ожидаемую доходность GOOD ETF - в таких кейсах доходность фонда всегда будет отставать от доходности классических фондов денежного рынка.

▪️ На более коротких периодах стрессовых событий давление на цены даже коротких облигаций может быть еще выше и GOOD ETF может показывать отрицательную доходность.

=======

Если вам нужна еще более высокая ожидаемая доходность от облигаций и ваш инвестиционный горизонт является долгосрочным, то наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов:

- Анализ облигаций

- Лестница облигаций

Наш биржевой фонд GOOD ETF торгуется уже три месяца. Как мы и обещали, эта статья будет посвящена пониманию рисков фонда по сравнению с классическими инструментами денежного рынка для более осознанного принятия решений об инвестициях.

🔹 Коротко о фонде

Напомним, что идея GOOD ETF состоит в том, чтобы удовлетворить потребности консервативных инвесторов с более длинными горизонтами инвестиций, чем в классическом денежном рынке (например, фондах типа LQDT).

Эта идея реализуется путем инвестиций в качественные корпоративные облигации со сроком до погашения/выкупа не более 1 года. Они формируют более высокую ожидаемую доходность, чем классические инструменты денежного рынка (операции РЕПО). Подробнее о сути работы фонда читайте здесь.

Доходность фонда за три месяца с момента запуска опережает результаты классического денежного рынка при сохранении консервативного отношения к риску (накопленный результат 6,35% против 5,31%). Однако, в этой статье мы хотели бы сконцентрироваться на рисках фонда, которые принимают инвесторы в обмен на более высокую ожидаемую доходность.

🔹 Когда GOOD ETF подходит инвесторам

Мы рекомендуемом использовать GOOD ETF при инвестициях на горизонтах не менее трех месяцев. На этом сроке в 6-7 трехмесячных периодах из 10 ожидаемая доходность фонда сформируется выше, чем в классических фондах денежного рынка. Это также означает то 3-4 раза доходность фонда проиграет классического денежному рынка.

Больше срок инвестиций – выше вероятность получения доходности, превосходящей классический денежный рынок и банковские депозиты после комиссий, затрат и спредов. В 8-9 годах из 10 лет ожидаемая доходность GOOD ETF превзойдет обычный денежный рынок.

🔹 Базовый кейс для использования GOOD ETF

Базовый кейс - это наличие короткого инвестиционного горизонта и неопределенность необходимости траты денег по окончании этого горизонта. Для иллюстрации на примере банковских депозитов можно сказать так - Если вы планируете постоянно перекладываться в разные вклады по мере их окончания, то ожидаемая доходность GOOD ETF будет выше.

🔹 Различные условия изменения ключевой ставки Банка России

Мы рассчитали модель фонда GOOD ETF, формируя портфель облигаций в соответвитии с аналогичной методикой отбора бумаг с середины 2019 года. Общая доходность такой модели, само собой, оказалась выше классических инструментов денежного рынка за этот период. Важнее, то как себя вела доходность в отдельные периоды (см. график ниже).

▪️ Снижение и ожидание снижения процентных ставок - однозначно позитивно для фонда.

▪️ Периоды стабильности - скорее позитивны, особенно, если не сопряжены с ожиданием ужесточения политики ЦБ.

▪️ Плавный рост ставок также хорошо "переживается" фондом, когда уровень ставок все еще остается нормальным, а ожидания резкого роста отсутствуют.

▪️ Быстрый рост процентных ставок негативно влияет на ожидаемую доходность GOOD ETF - в таких кейсах доходность фонда всегда будет отставать от доходности классических фондов денежного рынка.

▪️ На более коротких периодах стрессовых событий давление на цены даже коротких облигаций может быть еще выше и GOOD ETF может показывать отрицательную доходность.

=======

Если вам нужна еще более высокая ожидаемая доходность от облигаций и ваш инвестиционный горизонт является долгосрочным, то наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов:

- Анализ облигаций

- Лестница облигаций

{kind=link}

👍84❤8😁4🔥2👌1

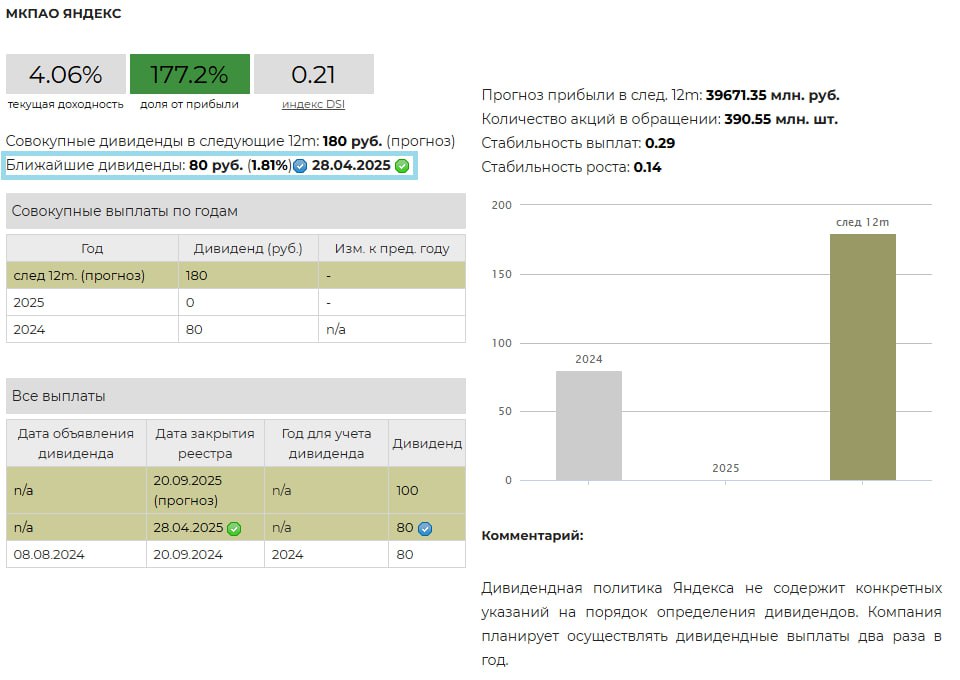

💰 Яндекс – дивиденды

Совет директоров Яндекса рекомендовал выплату дивидендов за 2024 г. в размере 80 рублей на акцию. Дата закрытия реестра – 28 апреля 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 1,81%.

Ожидаемая доходность в следующие 12 мес.: 4,06%

▪️ Дивидендная политика

Дивидендная политика Яндекса не содержит конкретных указаний на порядок определения дивидендов. Компания планирует осуществлять дивидендные выплаты два раза в год.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 1,1 трлн руб. (+36,8% г/г). Скорректированная EBITDA 188,6 млрд руб. (+94,5%), чистая прибыль 11,4 млрд руб. (-47,6%). Снижение чистой прибыли связано с кратным увеличением процентных расходов (+324%) и расходов по вознаграждения на основе акций (+433%).

Сумма рекомендуемой выплаты соответствует нашим ожиданиям. С учетом предыдущей промежуточной выплаты в 2024 г., общая сумма дивидендов за год составит 160 руб. на акцию, что соответствует 537,8% от годовой чистой прибыли.

▪️ В портфелях

Акции Яндекса в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (короткая дивидендная история). Не входят в выборку по нашей активной стратегии.

==========

👉 Яндекс в сервисе Дивиденды

👉 Яндекс в сервисе Анализ акций

Совет директоров Яндекса рекомендовал выплату дивидендов за 2024 г. в размере 80 рублей на акцию. Дата закрытия реестра – 28 апреля 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 1,81%.

Ожидаемая доходность в следующие 12 мес.: 4,06%

▪️ Дивидендная политика

Дивидендная политика Яндекса не содержит конкретных указаний на порядок определения дивидендов. Компания планирует осуществлять дивидендные выплаты два раза в год.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 1,1 трлн руб. (+36,8% г/г). Скорректированная EBITDA 188,6 млрд руб. (+94,5%), чистая прибыль 11,4 млрд руб. (-47,6%). Снижение чистой прибыли связано с кратным увеличением процентных расходов (+324%) и расходов по вознаграждения на основе акций (+433%).

Сумма рекомендуемой выплаты соответствует нашим ожиданиям. С учетом предыдущей промежуточной выплаты в 2024 г., общая сумма дивидендов за год составит 160 руб. на акцию, что соответствует 537,8% от годовой чистой прибыли.

▪️ В портфелях

Акции Яндекса в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (короткая дивидендная история). Не входят в выборку по нашей активной стратегии.

==========

👉 Яндекс в сервисе Дивиденды

👉 Яндекс в сервисе Анализ акций

{kind=link}

👍71🔥13😁9😢6👎2🤩2❤1👌1

💰 ЛСР – дивиденды

Совет директоров ЛСР рекомендовал выплату дивидендов за 2024 г. в размере 78 рублей на акцию. Дата закрытия реестра – 29 апреля 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 8,9%.

▪️ Дивидендная политика

Четкой дивидендной политики у ЛСР нет.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 239,2 млрд руб. (+1,3% г/г). Валовая прибыль 99,4 млрд руб. (+4,8%), чистая прибыль 28,6 млрд руб. (+0,9%).

Сумма рекомендуемой выплаты оказалась ниже наших ожиданий. Надежды на переход компании на выплату "стабильных" 100 руб. не оправдались и судя по всему ЛСР намерена вернуться к устойчивым выплатам 78 руб.

По итогам 2024 г. компания заплатит 28% чистой прибыли по МСФО.

▪️ В портфелях

Акции ЛСР в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD. Не входят в выборку по нашей активной стратегии.

==========

👉 ЛСР в сервисе Дивиденды

👉 ЛСР в сервисе Анализ акций

Совет директоров ЛСР рекомендовал выплату дивидендов за 2024 г. в размере 78 рублей на акцию. Дата закрытия реестра – 29 апреля 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 8,9%.

▪️ Дивидендная политика

Четкой дивидендной политики у ЛСР нет.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 239,2 млрд руб. (+1,3% г/г). Валовая прибыль 99,4 млрд руб. (+4,8%), чистая прибыль 28,6 млрд руб. (+0,9%).

Сумма рекомендуемой выплаты оказалась ниже наших ожиданий. Надежды на переход компании на выплату "стабильных" 100 руб. не оправдались и судя по всему ЛСР намерена вернуться к устойчивым выплатам 78 руб.

По итогам 2024 г. компания заплатит 28% чистой прибыли по МСФО.

▪️ В портфелях

Акции ЛСР в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD. Не входят в выборку по нашей активной стратегии.

==========

👉 ЛСР в сервисе Дивиденды

👉 ЛСР в сервисе Анализ акций

{kind=link}

👍48❤3👏1👌1

Индекс МосБиржи по итогам недели: +0,89%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЭН+ГРУП +6,4%

МКБ +5,9%

Совкомфлот +3,8%

Система +3,2%

Татнфт 3ао +3%

⬇️ Аутсайдеры

ПИК -5,8%

Юнипро -4,3%

Сургнфгз ао -3,8%

Северсталь -3,8%

ГМКНорНик -3,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЭН+ГРУП +6,4%

МКБ +5,9%

Совкомфлот +3,8%

Система +3,2%

Татнфт 3ао +3%

⬇️ Аутсайдеры

ПИК -5,8%

Юнипро -4,3%

Сургнфгз ао -3,8%

Северсталь -3,8%

ГМКНорНик -3,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍42🔥16❤9👌2

Дефолт по облигациям Гарант-Инвеста вновь показал важность использования более обогащенных показателей кредитного качества, чем просто кредитный рейтинг.

Наш показатель Качества эмитентов в сервисе Анализ облигаций в очередной раз хорошо выполнил свою работу, дав возможность инвесторам (и нам самим) заранее, либо исключить бумаги этого эмитента из выборки для своих портфелей, либо осознанно принять очевидно высокий риск, удерживая бумаги в широкодиверсифицированном портфеле (для ограничения таких рисков).

Тут мы писали о таких ситуациях подробно.

В настоящий момент ни в одном фонде УК ДОХОДЪ нет бумаг этого эмитента.

====

Вот здесь мы рассказывали как мы используем показатель Качества в своей работе.

Здесь и здесь можно подробнее узнать о самом показателе.

#доходъдневник

Наш показатель Качества эмитентов в сервисе Анализ облигаций в очередной раз хорошо выполнил свою работу, дав возможность инвесторам (и нам самим) заранее, либо исключить бумаги этого эмитента из выборки для своих портфелей, либо осознанно принять очевидно высокий риск, удерживая бумаги в широкодиверсифицированном портфеле (для ограничения таких рисков).

Тут мы писали о таких ситуациях подробно.

В настоящий момент ни в одном фонде УК ДОХОДЪ нет бумаг этого эмитента.

====

Вот здесь мы рассказывали как мы используем показатель Качества в своей работе.

Здесь и здесь можно подробнее узнать о самом показателе.

#доходъдневник

{kind=link}

👍123🔥30❤7👏5😁1

Два маленьких мальчика, Джек и Том, сидели в парке и разговаривали.

— Какой работой занимается твой папа? — спросил Джек.

— Мой папа — учитель, — ответил Том. — Чем занимается твой папа?

— Он биржевой брокер, — сказал Джек.

— Честный? — спросил Том.

— Нет, просто обычный! — ответил Джек, пожав плечами.

#доходъюмор

— Какой работой занимается твой папа? — спросил Джек.

— Мой папа — учитель, — ответил Том. — Чем занимается твой папа?

— Он биржевой брокер, — сказал Джек.

— Честный? — спросил Том.

— Нет, просто обычный! — ответил Джек, пожав плечами.

#доходъюмор

😁222👏18👍11❤2

🥏 Миссия невыполнима: Сверхвысокая доходность

Ниже мы приводим выводы из отличной статьи Уэсли Грея на Alpha Architect. Все размышления автора и методику расчетов см. в ее полной версии.

=========

Получение прибыли в размере 20%+ годовых в течение очень длительного периода практически НЕВОЗМОЖНО (если предположить, что опыт рынка за последние ~90 лет является репрезентативным для будущего).

Вот некоторые потенциальные результаты за период с 1926 по 2010 год в США:

🔹Доходность в 31,5%+

… означает, что инвестор в конечном итоге станет владельцем более половины ВСЕГО фондового рынка.

🔹Доходность в 33%+

… означает, что инвестор в конечном итоге станет владельцем ВСЕГО ФОНДОВОГО РЫНКА!

🔹Доходность в 40%

… позволит вам завладеть всем фондовым рынком США примерно через 60 лет — неплохой пенсионный план!

🔹«Достижимые» 21,5% в год

… подразумевают, что инвестор будет владеть 0,62241% рынка к концу 2010 года.

При общей рыночной стоимости в 16,4 триллиона долларов по состоянию на 31 декабря 2010 года это означало бы, что его личный портфель акций оценивается в 102 миллиарда долларов!!!

Уоррен Баффетт и, возможно, очень избранная горстка других смогли достичь 20%+ среднегодовой доходности в течение очень длительных периодов времени. Эти люди - одни из самых богатых на планете.

Инвестор может иметь серию 20%-ной доходности в течение 5, 10, может быть, даже 15 или 20 лет, но по мере того, как капитальная база инвестора растет экспоненциально, она постепенно стала бы ВСЕМ капиталом, а весь капитал не может превзойти сам себя!

=========

Ожидайте разумную доходность.

Ниже мы приводим выводы из отличной статьи Уэсли Грея на Alpha Architect. Все размышления автора и методику расчетов см. в ее полной версии.

=========

Получение прибыли в размере 20%+ годовых в течение очень длительного периода практически НЕВОЗМОЖНО (если предположить, что опыт рынка за последние ~90 лет является репрезентативным для будущего).

Вот некоторые потенциальные результаты за период с 1926 по 2010 год в США:

🔹Доходность в 31,5%+

… означает, что инвестор в конечном итоге станет владельцем более половины ВСЕГО фондового рынка.

🔹Доходность в 33%+

… означает, что инвестор в конечном итоге станет владельцем ВСЕГО ФОНДОВОГО РЫНКА!

🔹Доходность в 40%

… позволит вам завладеть всем фондовым рынком США примерно через 60 лет — неплохой пенсионный план!

🔹«Достижимые» 21,5% в год

… подразумевают, что инвестор будет владеть 0,62241% рынка к концу 2010 года.

При общей рыночной стоимости в 16,4 триллиона долларов по состоянию на 31 декабря 2010 года это означало бы, что его личный портфель акций оценивается в 102 миллиарда долларов!!!

Уоррен Баффетт и, возможно, очень избранная горстка других смогли достичь 20%+ среднегодовой доходности в течение очень длительных периодов времени. Эти люди - одни из самых богатых на планете.

Инвестор может иметь серию 20%-ной доходности в течение 5, 10, может быть, даже 15 или 20 лет, но по мере того, как капитальная база инвестора растет экспоненциально, она постепенно стала бы ВСЕМ капиталом, а весь капитал не может превзойти сам себя!

=========

Ожидайте разумную доходность.

👍130❤16👌7👏4😁1

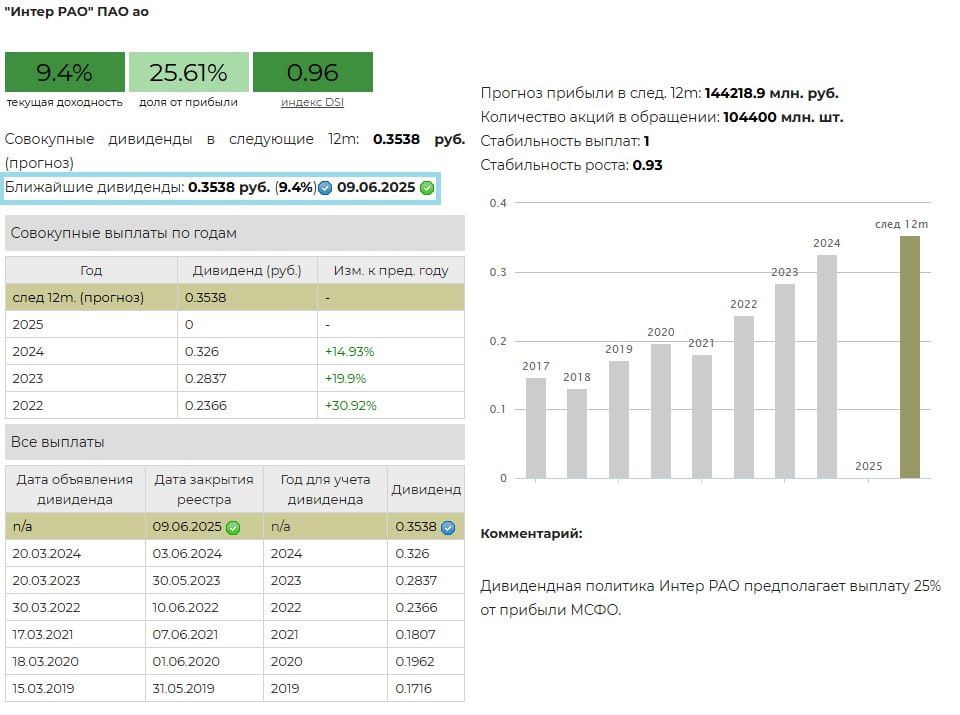

💰 Интер РАО – дивиденды

Совет директоров Интер РАО рекомендовал выплату годовых дивидендов за 2024 года в размере 0,353756516888506 рублей на акцию. Дата закрытия реестра 9 июня 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 9,4%.

▪️ Дивидендная политика

Дивидендная политика Интер РАО предполагает выплату 25% от прибыли МСФО.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 1,55 трлн руб. (+13,9% г/г). Операционная прибыль 108 млрд руб. (-13,5%), чистая прибыль 147,5 млрд руб. (+8,5%). Основной причиной роста чистой прибыли в отчетном году оказалось увеличение финансовых доходов на 92,8%.

На дивиденды будет направлено 25,6% чистой прибыли по МСФО.

Сумма рекомендуемой выплаты соответствует нашим ожиданиям.

▪️ В портфелях

Акции Интер РАО в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD и в выборку по нашей активной стратегии.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

==========

👉 Интер РАО в сервисе Дивиденды

👉 Интер РАО в сервисе Анализ акций

Совет директоров Интер РАО рекомендовал выплату годовых дивидендов за 2024 года в размере 0,353756516888506 рублей на акцию. Дата закрытия реестра 9 июня 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 9,4%.

▪️ Дивидендная политика

Дивидендная политика Интер РАО предполагает выплату 25% от прибыли МСФО.

▪️ Ожидания и комментарии

Выручка компании за 2024 г. достигла 1,55 трлн руб. (+13,9% г/г). Операционная прибыль 108 млрд руб. (-13,5%), чистая прибыль 147,5 млрд руб. (+8,5%). Основной причиной роста чистой прибыли в отчетном году оказалось увеличение финансовых доходов на 92,8%.

На дивиденды будет направлено 25,6% чистой прибыли по МСФО.

Сумма рекомендуемой выплаты соответствует нашим ожиданиям.

▪️ В портфелях

Акции Интер РАО в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD и в выборку по нашей активной стратегии.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

==========

👉 Интер РАО в сервисе Дивиденды

👉 Интер РАО в сервисе Анализ акций

{kind=link}

👍106🔥19👌6😁4❤3😢1

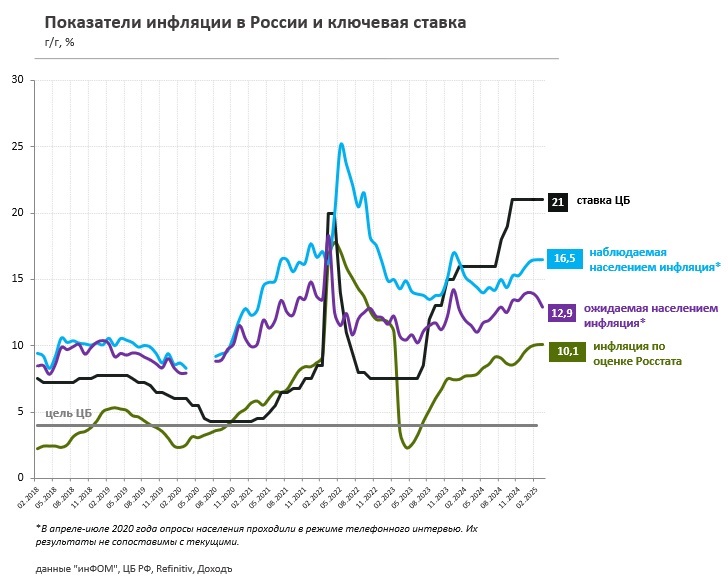

Инфляционные ожидания населения в марте

Источник:

https://www.cbr.ru/Collection/Collection/File/55144/Infl_exp_25-02.pdf

https://www.cbr.ru/Collection/Collection/File/55233/inFOM_25-03.pdf

Источник:

https://www.cbr.ru/Collection/Collection/File/55144/Infl_exp_25-02.pdf

https://www.cbr.ru/Collection/Collection/File/55233/inFOM_25-03.pdf

{kind=link}

👌27👍16😁8😢2❤1🔥1

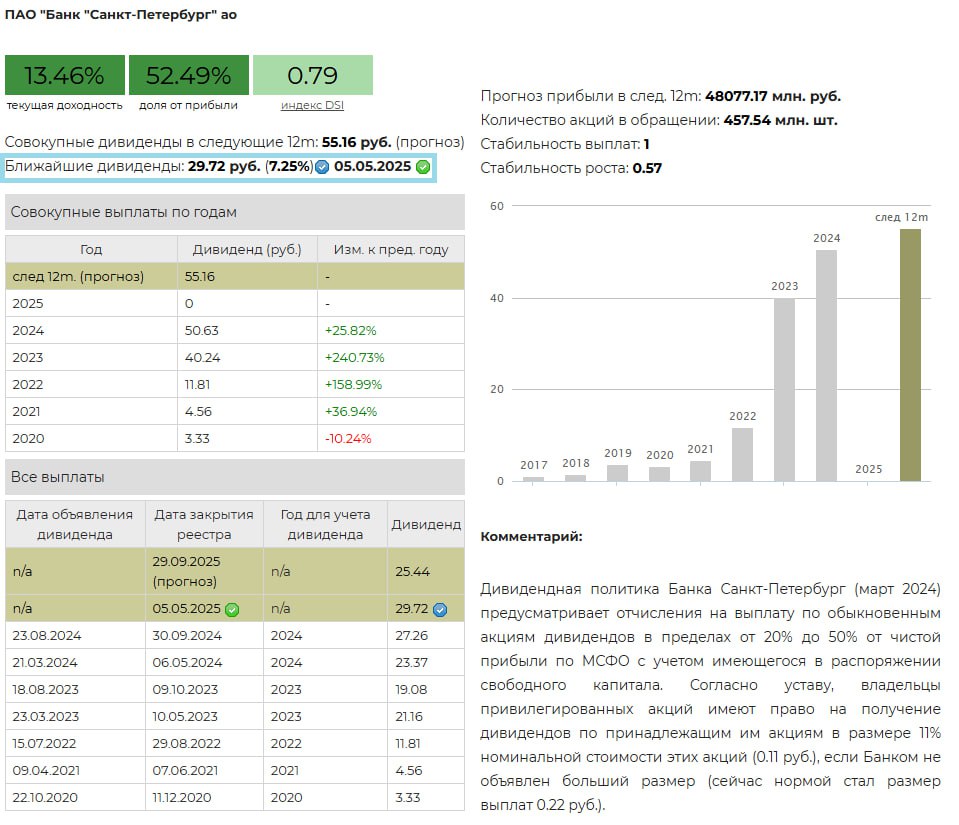

💰 Банк Санкт-Петербург – дивиденды

Совет директоров Банка Санкт-Петербург рекомендовал выплату годовых дивидендов за 2024 года в размере 29,72 руб. на обыкновенную акцию и 0,22 руб. на привилегированную акцию. Дата закрытия реестра 5 мая 2025 г.

▪️ Доходность

Дивидендная доходность обыкновенных акций по текущим ценам: 7,25%.

Дивидендная доходность привилегированных акций по текущим ценам: 0,26%.

Ожидаемая доходность обыкновенных акций в следующие 12 мес.: 13,46%

Ожидаемая доходность привилегированных акций в следующие 12 мес.: 0,52%

▪️ Дивидендная политика

Дивидендная политика Банка Санкт-Петербург (март 2024) предусматривает отчисления на выплату по обыкновенным акциям дивидендов в пределах от 20% до 50% от чистой прибыли по МСФО с учетом имеющегося в распоряжении свободного капитала. Согласно уставу, владельцы привилегированных акций имеют право на получение дивидендов по принадлежащим им акциям в размере 11% номинальной стоимости этих акций (0.11 руб.), если Банком не объявлен больший размер (сейчас нормой стал размер выплат 0.22 руб.).

▪️ Ожидания и комментарии

Процентные доходы компании за 2024 г. достигли 154,2 млрд руб. (+82,1% г/г). Чистые процентные доходы 70,6 млрд руб. (+38,8%), чистая прибыль 50,8 млрд руб. (+7,3%).

Сумма рекомендуемой выплаты соответствует нашим ожиданиям. С учетом предыдущей промежуточной выплаты в 2024 г., общая сумма дивидендов за год составит 56,98 руб. на обыкновенную акцию и 0,44 руб. на привилегированную акцию. Общая сумма, направленная на выплату соответствует 52,6% годовой чистой прибыли.

▪️ В портфелях

В настоящий момент обыкновенные акции Банка Санкт-Петербург входят в наши Индекс акций роста РФ IRGRO и БПИФ GROD, Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

==========

👉 Банк Санкт-Петербург-ао в сервисе Дивиденды

👉 Банк Санкт-Петербург-ап в сервисе Дивиденды

👉 Банк Санкт-Петербург в сервисе Анализ акций

Совет директоров Банка Санкт-Петербург рекомендовал выплату годовых дивидендов за 2024 года в размере 29,72 руб. на обыкновенную акцию и 0,22 руб. на привилегированную акцию. Дата закрытия реестра 5 мая 2025 г.

▪️ Доходность

Дивидендная доходность обыкновенных акций по текущим ценам: 7,25%.

Дивидендная доходность привилегированных акций по текущим ценам: 0,26%.

Ожидаемая доходность обыкновенных акций в следующие 12 мес.: 13,46%

Ожидаемая доходность привилегированных акций в следующие 12 мес.: 0,52%

▪️ Дивидендная политика

Дивидендная политика Банка Санкт-Петербург (март 2024) предусматривает отчисления на выплату по обыкновенным акциям дивидендов в пределах от 20% до 50% от чистой прибыли по МСФО с учетом имеющегося в распоряжении свободного капитала. Согласно уставу, владельцы привилегированных акций имеют право на получение дивидендов по принадлежащим им акциям в размере 11% номинальной стоимости этих акций (0.11 руб.), если Банком не объявлен больший размер (сейчас нормой стал размер выплат 0.22 руб.).

▪️ Ожидания и комментарии

Процентные доходы компании за 2024 г. достигли 154,2 млрд руб. (+82,1% г/г). Чистые процентные доходы 70,6 млрд руб. (+38,8%), чистая прибыль 50,8 млрд руб. (+7,3%).

Сумма рекомендуемой выплаты соответствует нашим ожиданиям. С учетом предыдущей промежуточной выплаты в 2024 г., общая сумма дивидендов за год составит 56,98 руб. на обыкновенную акцию и 0,44 руб. на привилегированную акцию. Общая сумма, направленная на выплату соответствует 52,6% годовой чистой прибыли.

▪️ В портфелях

В настоящий момент обыкновенные акции Банка Санкт-Петербург входят в наши Индекс акций роста РФ IRGRO и БПИФ GROD, Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

==========

👉 Банк Санкт-Петербург-ао в сервисе Дивиденды

👉 Банк Санкт-Петербург-ап в сервисе Дивиденды

👉 Банк Санкт-Петербург в сервисе Анализ акций

{kind=link}

👍73🎉10❤5👏4

{kind=link}

Индекс МосБиржи по итогам недели: +0,24%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЭН+ГРУП +11,6%

Мечел ао +8,1%

Совкомбанк +6,4%

Транснефть ап +5,9%

Т-Технологии +5,6%

⬇️ Аутсайдеры

ВК -9%

МосЭнерго -4,9%

ГМКНорНик -3,9%

МКБ -3,4%

ПИК -3,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЭН+ГРУП +11,6%

Мечел ао +8,1%

Совкомбанк +6,4%

Транснефть ап +5,9%

Т-Технологии +5,6%

⬇️ Аутсайдеры

ВК -9%

МосЭнерго -4,9%

ГМКНорНик -3,9%

МКБ -3,4%

ПИК -3,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍64😢9❤4👌4👎1

Два фермера наблюдают за закатом на своем тракторе и беседуют.

Первый говорит: «Я все время слышу по радио, телевидению, читаю в газетах о фондовом рынке, но до сих пор понятия не имею, что это такое. Может вы знаете?"

Второй фермер отвечает: «Как мне вам это объяснить…

Допустим, вы покупаете яйца для своей фермы, из этих яиц вылупляются цыплята и теперь у вас есть цыплята, эти цыплята вырастают в курочек, которые несут больше яиц, из которых вы получаете больше цыплят, которые вырастают в кур, и так далее, и тому подобное, и на вашей ферме теперь их полно.

Однажды большое наводнение опустошит ваши земли и унесет их всех вниз по течению. Потом сидишь и думаешь: утки… надо было завести уток. Вот на что похож фондовый рынок».

Первый говорит: «Я все время слышу по радио, телевидению, читаю в газетах о фондовом рынке, но до сих пор понятия не имею, что это такое. Может вы знаете?"

Второй фермер отвечает: «Как мне вам это объяснить…

Допустим, вы покупаете яйца для своей фермы, из этих яиц вылупляются цыплята и теперь у вас есть цыплята, эти цыплята вырастают в курочек, которые несут больше яиц, из которых вы получаете больше цыплят, которые вырастают в кур, и так далее, и тому подобное, и на вашей ферме теперь их полно.

Однажды большое наводнение опустошит ваши земли и унесет их всех вниз по течению. Потом сидишь и думаешь: утки… надо было завести уток. Вот на что похож фондовый рынок».

😁491👍74🔥16❤11👌6🤩2