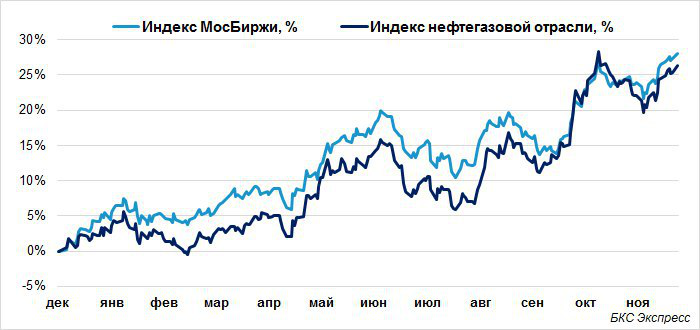

Около двух месяцев назад я анализировал финансовую отчётность НЛМК по МСФО за 9 месяцев 2019 года, выпустив тогда пост с говорящим названием «Опять 125». Проводимые компанией множество кап.ремонтов на ключевых площадках плюс негативная ценовая конъюнктура в считанные месяцы продавили котировки со 185 до 125 рублей (примерно на треть за какие-то четыре месяца!), опередив по темпам падения Северсталь с похожей структурой бизнеса.

У меня и без этого акций НЛМК в портфеле тогда было предостаточно, но я всё равно радостно нарастил позицию в этих бумагах, после небольшой фиксации в июне, сделав ставку на постепенный ввод в эксплуатацию площадок компании после ремонта. В результате они вместе с акциями МТС начали борьбу в моём инвестиционном портфеле за первое место по доле присутствия.

Но если дивидендная политика МТС подразумевает выплату как минимум 28 рублей на акцию (а это 9% гарантированной ДД по текущим котировкам), то в случае с НЛМК всё зависит от динамики FCF, который стабильностью не отличается и в любой момент может порадовать как хорошими показателями, так и не очень. А потому я позавчера решил зафиксировать часть прибыли в бумагах НЛМК, купленных в районе тех самых 125 рублей, оставив при этом бОльшую часть позиции, т.к. долгосрочно смотрю в будущее НЛМК с позитивом.

Ну а если акции снова решат снизиться (позитивные новости по торговым войнам между США и Китаем периодически сменяются негативными), буду снова наращивать позицию.

Кстати, акционеры НЛМК на состоявшемся 20 декабря ВОСА утвердили дивиденды за 3 кв. 2019 года в размере 3,22 руб. на акцию, и прямо-таки напрашивается рост котировок до 150 рублей ближе к дивидендной отсечке, которая запланирована на 6 января 2020 года.

#NLMK

У меня и без этого акций НЛМК в портфеле тогда было предостаточно, но я всё равно радостно нарастил позицию в этих бумагах, после небольшой фиксации в июне, сделав ставку на постепенный ввод в эксплуатацию площадок компании после ремонта. В результате они вместе с акциями МТС начали борьбу в моём инвестиционном портфеле за первое место по доле присутствия.

Но если дивидендная политика МТС подразумевает выплату как минимум 28 рублей на акцию (а это 9% гарантированной ДД по текущим котировкам), то в случае с НЛМК всё зависит от динамики FCF, который стабильностью не отличается и в любой момент может порадовать как хорошими показателями, так и не очень. А потому я позавчера решил зафиксировать часть прибыли в бумагах НЛМК, купленных в районе тех самых 125 рублей, оставив при этом бОльшую часть позиции, т.к. долгосрочно смотрю в будущее НЛМК с позитивом.

Ну а если акции снова решат снизиться (позитивные новости по торговым войнам между США и Китаем периодически сменяются негативными), буду снова наращивать позицию.

Кстати, акционеры НЛМК на состоявшемся 20 декабря ВОСА утвердили дивиденды за 3 кв. 2019 года в размере 3,22 руб. на акцию, и прямо-таки напрашивается рост котировок до 150 рублей ближе к дивидендной отсечке, которая запланирована на 6 января 2020 года.

#NLMK

{kind=link}

В свежем выпуске Бюллетеня департамента исследований и прогнозирования ЦБ «О чём говорят тренды» российский Центробанк торжественно сообщил о том, что ипотечные ставки в нашей стране опустились до исторического минимума в 9,2%!

Сейчас – прекрасное время для покупки собственного жилья, когда инфляционные ожидания находятся на минимумах, ключевая ставка регулярно снижается, а цены на недвижимость в нашей стране фактически стагнируют уже который год кряду.

🍾 Желаю, чтобы в наступающем году все те, кто запланировал приобрести собственное жильё, исполнили свою мечту! Лучше, конечно, без использования кредитных средств, но если и прибегать к ипотеке, то всё-таки лучше по текущим ставкам, нежели пару-тройку лет назад под 12-13%.

Сейчас – прекрасное время для покупки собственного жилья, когда инфляционные ожидания находятся на минимумах, ключевая ставка регулярно снижается, а цены на недвижимость в нашей стране фактически стагнируют уже который год кряду.

🍾 Желаю, чтобы в наступающем году все те, кто запланировал приобрести собственное жильё, исполнили свою мечту! Лучше, конечно, без использования кредитных средств, но если и прибегать к ипотеке, то всё-таки лучше по текущим ставкам, нежели пару-тройку лет назад под 12-13%.

{kind=link}

Bloomberg со ссылкой на данные опроса, в котором приняли участие 57 инвесторов, стратегов и трейдеров, назвал российский рубль «безопасным убежищем» в 2020 году.

На фоне продолжающихся торговых войн между США и Китаем, наша отечественная валюта может стать в следующие 12 месяцев одним из наиболее надёжных активов для инвесторов, которые ищут «тихую гавань».

Bloomberg признаёт правильным решение главы ЦБ Эльвиры Набиуллиной отправить рубль что называется в «свободное плавание» пять лет назад, а также отмечает, что такие непопулярные меры ЦБ, как отказ от валютных интервенций и более осторожная политика процентных ставок, в конечном счёте оправдали себя.

Бюджетное правило, которое позволяет России накоплять сверхдоходы от продажи нефти, увеличило золотовалютные резервы нашей страны в процентном соотношении к ВВП до самого высокого уровня с 2010 года. При этом правительство имеет двойной профицит бюджета и текущих счетов, причём оба этих показателя находятся на самом высоком уровне, по меньшей мере, за последнее десятилетие.

По мнению аналитиков HSBC, в 2020 году рубль укрепится на 7%. Они также назвали российскую валюту «маяком» среди развивающихся рынков Европы, Ближнего Востока и Африки.

На фоне продолжающихся торговых войн между США и Китаем, наша отечественная валюта может стать в следующие 12 месяцев одним из наиболее надёжных активов для инвесторов, которые ищут «тихую гавань».

Bloomberg признаёт правильным решение главы ЦБ Эльвиры Набиуллиной отправить рубль что называется в «свободное плавание» пять лет назад, а также отмечает, что такие непопулярные меры ЦБ, как отказ от валютных интервенций и более осторожная политика процентных ставок, в конечном счёте оправдали себя.

Бюджетное правило, которое позволяет России накоплять сверхдоходы от продажи нефти, увеличило золотовалютные резервы нашей страны в процентном соотношении к ВВП до самого высокого уровня с 2010 года. При этом правительство имеет двойной профицит бюджета и текущих счетов, причём оба этих показателя находятся на самом высоком уровне, по меньшей мере, за последнее десятилетие.

По мнению аналитиков HSBC, в 2020 году рубль укрепится на 7%. Они также назвали российскую валюту «маяком» среди развивающихся рынков Европы, Ближнего Востока и Африки.

{kind=link}

Акционеры Татнефть одобрили ранее рекомендованные Советом директоров дивиденды за 3 кв. 2019 года в размере 24,36 руб. на обыкновенную и привилегированную акцию, что сулит промежуточную квартальную ДД порядка 3,1% по обычкам и 3,27% по префам.

В общей сложности, с учётом ранее выплаченных 40,11 руб. за первое полугодие, акционеры Татнефти по итогам деятельности компании за 9 месяцев 2019 года получат 64,47 руб., что соответствует 100% от ЧП по РСБУ за этот период.

Реестр для получения дивидендов закрывается 30 декабря 2019 года, но не забываем, что с учётом режима торгов Т+2 реальная дата переносится на 26 декабря.

#TATN

В общей сложности, с учётом ранее выплаченных 40,11 руб. за первое полугодие, акционеры Татнефти по итогам деятельности компании за 9 месяцев 2019 года получат 64,47 руб., что соответствует 100% от ЧП по РСБУ за этот период.

Реестр для получения дивидендов закрывается 30 декабря 2019 года, но не забываем, что с учётом режима торгов Т+2 реальная дата переносится на 26 декабря.

#TATN

{kind=link}

{kind=link}

Герман Греф в свежем 25-минутном интервью телеканалу «Россия 24» поведал о том, что будет с отечественным ипотечным рынком в предстоящем 2020 году, планирует ли Сбербанк подключаться к системе быстрых платежей, когда отменят банковские комиссии за переводы между регионами, и затронул ряд других животрепещущих вопросов.

Основные тезисы, специально для тех, кому лень смотреть полное интервью:

✅ Для Сбербанка 2019 год был очень удачным, мы заработали за 10 месяцев 740 млрд рублей чистой прибыли по РСБУ – это очень хороший показатель, рекорд за всю историю. Мы ожидаем по году тоже хороший результат и надеемся, что порадуем наших акционеров хорошими дивидендами.

✅ Банковский бизнес очень сложный. Мы не купили ни одного банка и не собираемся покупать в силу как раз его очень большой сложности интеграции. Любой банк, который сегодня будет куплен, должен быть моментально подвергнут мощнейшей цифровой трансформации для того, чтобы конкурировать с другими игроками.

✅ Подходит к концу «мощная реструктуризация и очистка банковского сектора. В этом году ещё ряд банков потеряли лицензии, но ни один банк из ТОП-100 не пострадал, из чего можно сделать вывод, что большие истории с проблемами в банковском секторе уже остались в прошлом

✅ Вряд ли на банки, которые сейчас находятся на санации у Банка России, выстроится очередь из покупателей. Но если цена будет приемлемой, то вполне вероятно Центробанк найдёт на них покупателей.

✅ Ставки по ипотеке, вероятнее всего, будут снижаться вслед за инфляцией

✅ В 2020 году мы прогнозируем рост выдачи ипотечных кредитов на 7-9%

✅ Не вижу смысла ужесточать регулирование ипотечного кредитования. В ипотеке у нас никакой закредитованности нет, у нас по отношению к ВВП примерно 6,5% сегодня, и мы считаем, что есть потенциал роста кредитования примерно еще в 2,5-3 раза за ближайшее 10 лет, примерно до 17-20 процентов ВВП

✅ Ипотеку берут люди с более высоким уровнем доходов, чем у тех, кто берёт потребительские кредиты. Поэтому риски в этом сегменте меньше, так что Сбербанк видит рынок ипотеки надежным и перспективным.

✅ В одном из российских регионов Сбербанк уже тестирует отмену так называемого банковского роуминга. Банк будет тестировать ещё другие схемы изменения комиссионных платежей.

#SBER

Основные тезисы, специально для тех, кому лень смотреть полное интервью:

✅ Для Сбербанка 2019 год был очень удачным, мы заработали за 10 месяцев 740 млрд рублей чистой прибыли по РСБУ – это очень хороший показатель, рекорд за всю историю. Мы ожидаем по году тоже хороший результат и надеемся, что порадуем наших акционеров хорошими дивидендами.

✅ Банковский бизнес очень сложный. Мы не купили ни одного банка и не собираемся покупать в силу как раз его очень большой сложности интеграции. Любой банк, который сегодня будет куплен, должен быть моментально подвергнут мощнейшей цифровой трансформации для того, чтобы конкурировать с другими игроками.

✅ Подходит к концу «мощная реструктуризация и очистка банковского сектора. В этом году ещё ряд банков потеряли лицензии, но ни один банк из ТОП-100 не пострадал, из чего можно сделать вывод, что большие истории с проблемами в банковском секторе уже остались в прошлом

✅ Вряд ли на банки, которые сейчас находятся на санации у Банка России, выстроится очередь из покупателей. Но если цена будет приемлемой, то вполне вероятно Центробанк найдёт на них покупателей.

✅ Ставки по ипотеке, вероятнее всего, будут снижаться вслед за инфляцией

✅ В 2020 году мы прогнозируем рост выдачи ипотечных кредитов на 7-9%

✅ Не вижу смысла ужесточать регулирование ипотечного кредитования. В ипотеке у нас никакой закредитованности нет, у нас по отношению к ВВП примерно 6,5% сегодня, и мы считаем, что есть потенциал роста кредитования примерно еще в 2,5-3 раза за ближайшее 10 лет, примерно до 17-20 процентов ВВП

✅ Ипотеку берут люди с более высоким уровнем доходов, чем у тех, кто берёт потребительские кредиты. Поэтому риски в этом сегменте меньше, так что Сбербанк видит рынок ипотеки надежным и перспективным.

✅ В одном из российских регионов Сбербанк уже тестирует отмену так называемого банковского роуминга. Банк будет тестировать ещё другие схемы изменения комиссионных платежей.

#SBER

YouTube

Герман Греф: есть потенциалы роста кредитования в 2,5-3 раза на ближайшие 10 лет - Россия 24

Что будет с ипотекой в 2020 году? Планирует ли Сбербанк подключаться к системе быстрых платежей? Когда отменят банковские комиссии за переводы между регионам...

Георгий Аведиков нашёл весьма любопытные и одновременно тревожные нестыковки между тем как эффектно Газпромэнергохолдинг (ГЭХ) презентует нам случившийся кэш-пуллинг, обещая трём своим публичным дочкам повышенный процентный доход за предоставление денежных средств, и насколько суровой может оказаться реальность, если внимательно почитать официальные документы.

#MSNG #TGKA #OGKB

#MSNG #TGKA #OGKB

{kind=link}

Поводов переживать по поводу успешного окончания строительства газопровода "Северный поток -2" по-прежнему нет!

1️⃣ Компании Nord Stream 2 AG осталось уложить около 160 км этого газопровода по двум ниткам, работа с партнёрами по скорейшему запуску проекта продолжается, заявил вчера журналистам официальный представитель проектной компании Йенс Мюллер:

Около 2300 км трубопровода "Северный поток-2" на сегодняшний день уже уложено (из приблизительно 2460 км)", - сказал Мюллер, комментируя санкции США против проекта, из-за которых швейцарская Allseas приостановила работы по укладке труб в Балтийском море и отозвала судна-трубоукладчики.

"В интересах энергобезопасности, доступности цен на газ для европейских потребителей и конкурентности экономики Евросоюза, а также из-за обязательств по защите климата, Nord Stream 2 и компании, поддерживающие проект, работают над скорейшим запуском трубопровода", - добавил он.

2️⃣ Также вчера российский премьер-министр Дмитрий Медведев отметил, что на строительство газопровода может уйти "чуть больше времени", но в этом нет "ничего страшного":

"У Газпрома есть альтернативные варианты, как это всё проложить. Ну, немножко чуть больше времени на это уйдёт, но ничего страшного", - сказал премьер.

"Это все равно месяцы: месяц туда, месяц обратно. На несколько месяцев больше. Какая катастрофа? Никакой катастрофы нет, особенно в условиях, когда мы договорились с украинцами по транзиту", - добавил глава кабмина.

3️⃣ Ну а возможные варианты дальнейшего развития событий по газопроводу "Северный поток 2", а также ответы на вопрос, когда продолжится стройка и в каком формате, рекомендую почитать в хорошей аналитической статье деловой газеты "Взгляд". Главный посыл всё тот же "американские санкции остановили строительство газопровода, но не навсегда, а лишь на время".

#GAZP

1️⃣ Компании Nord Stream 2 AG осталось уложить около 160 км этого газопровода по двум ниткам, работа с партнёрами по скорейшему запуску проекта продолжается, заявил вчера журналистам официальный представитель проектной компании Йенс Мюллер:

Около 2300 км трубопровода "Северный поток-2" на сегодняшний день уже уложено (из приблизительно 2460 км)", - сказал Мюллер, комментируя санкции США против проекта, из-за которых швейцарская Allseas приостановила работы по укладке труб в Балтийском море и отозвала судна-трубоукладчики.

"В интересах энергобезопасности, доступности цен на газ для европейских потребителей и конкурентности экономики Евросоюза, а также из-за обязательств по защите климата, Nord Stream 2 и компании, поддерживающие проект, работают над скорейшим запуском трубопровода", - добавил он.

2️⃣ Также вчера российский премьер-министр Дмитрий Медведев отметил, что на строительство газопровода может уйти "чуть больше времени", но в этом нет "ничего страшного":

"У Газпрома есть альтернативные варианты, как это всё проложить. Ну, немножко чуть больше времени на это уйдёт, но ничего страшного", - сказал премьер.

"Это все равно месяцы: месяц туда, месяц обратно. На несколько месяцев больше. Какая катастрофа? Никакой катастрофы нет, особенно в условиях, когда мы договорились с украинцами по транзиту", - добавил глава кабмина.

3️⃣ Ну а возможные варианты дальнейшего развития событий по газопроводу "Северный поток 2", а также ответы на вопрос, когда продолжится стройка и в каком формате, рекомендую почитать в хорошей аналитической статье деловой газеты "Взгляд". Главный посыл всё тот же "американские санкции остановили строительство газопровода, но не навсегда, а лишь на время".

#GAZP

{kind=link}

«Детский мир» сегодня на своём официальном сайте заявил о расширении географии присутствия: теперь крупнейший в России розничный ритейлер детских товаров будет представлен и в Кыргызстане.

Первый магазин «Детского мира» в Киргизии будет открыт уже в следующем году, и в среднесрочной перспективе российская компания планирует стать лидером рынка в этой стране. А положительный опыт работы сети «Детский мир» за пределами России (Беларусь, Казахстан) способствует укреплению этой веры.

«В этом году мы успешно вышли на рынок Беларуси, открыв уже 8 магазинов сети «Детмир» в крупнейших торговых центрах Минска, Бреста, Гомеля, Молодечно и Могилева. Результаты белоруской сети оказались выше наших плановых показателей, и мы ожидаем, что достигнем операционной безубыточности уже в этом году. При этом сеть «Детский мир» в Казахстане продолжает активно развиваться, показывая сопоставимый рост продаж выше 34%.

На фоне этих высоких результатов мы приняли решение продолжить территориальную экспансию в страны СНГ. Рынок Киргизии является для нас привлекательным с точки зрения низкого уровня конкуренции, благоприятной демографической и экономической обстановки в стране. За счет сильной закупочной позиции мы сможем предложить киргизским покупателям высококачественные товары по самым привлекательным ценам», - прокомментировал Владимир Чирахов, Генеральный директор ПАО «Детский мир».

#DSKY

Первый магазин «Детского мира» в Киргизии будет открыт уже в следующем году, и в среднесрочной перспективе российская компания планирует стать лидером рынка в этой стране. А положительный опыт работы сети «Детский мир» за пределами России (Беларусь, Казахстан) способствует укреплению этой веры.

«В этом году мы успешно вышли на рынок Беларуси, открыв уже 8 магазинов сети «Детмир» в крупнейших торговых центрах Минска, Бреста, Гомеля, Молодечно и Могилева. Результаты белоруской сети оказались выше наших плановых показателей, и мы ожидаем, что достигнем операционной безубыточности уже в этом году. При этом сеть «Детский мир» в Казахстане продолжает активно развиваться, показывая сопоставимый рост продаж выше 34%.

На фоне этих высоких результатов мы приняли решение продолжить территориальную экспансию в страны СНГ. Рынок Киргизии является для нас привлекательным с точки зрения низкого уровня конкуренции, благоприятной демографической и экономической обстановки в стране. За счет сильной закупочной позиции мы сможем предложить киргизским покупателям высококачественные товары по самым привлекательным ценам», - прокомментировал Владимир Чирахов, Генеральный директор ПАО «Детский мир».

#DSKY

{kind=link}

Любопытные комментарии поступают сейчас в новостные информ.агентства от главы Объединённой судостроительной корпорации (ОСК) Алексея Рахманова, который в рамках сегодняшнего интервью телеканалу «Россия» помимо всего прочего затронул и тему недостроенного трубопровода «Северный поток – 2»:

✔️ Судов, которые могут достроить «Северный поток -2», у России прямо сейчас нет

✔️ Судостроительная отрасль РФ готова принять заказ на трубоукладчик для «Северного потока – 2», справимся

✔️ Проектирование российского трубоукладчика может занять 1,5-2 года, строительство 3-4 года

"В среднем, наверное, мы всё-таки говорим о полутора-двух годах проектирования и 3-4 годах строительства. К сожалению, это для нас будет, как всегда, что-то сделанное с нуля, поэтому в меньшие сроки мы не уложимся. Хотя, напомню, что ледокол "Ленин" построили за 3 года и где-то 1,5-2 года проектировали", - сказал Алексей Рахманов.

Не знаю, насколько обоснованы такие громкие заявления и почему та же «Фортуна» не сможет достроить трубопровод? Буквально вчера российский премьер-министр Дмитрий Медведев и представитель проектной компании Йенс Мюллер в один голос утверждали, что больших проблем новые американские санкции не принесут и максимум, во что выльется вся эта история – на это уйдёт чуть больше времени, чем планировалось изначально.

Однако в любом случае уже давно нужно было спроектировать и научиться самим делать трубоукладчики, чтобы в этом вопросе ни от кого не зависеть. А потому такие инициативы нужно однозначно поддерживать и при необходимости даже субсидировать из федеральных денег, пока тема импортозамещения по-прежнему актуальна и востребована. К тому же, сама ОСК будет очень рада новым масштабным заказам, когда у корпорации ожидания по чистой прибыли за 2019 год вдвое ниже прошлогоднего значения, а проблему недостроенных кораблей сам же глава ОСК Алексей Рахманов предлагает решать их списанием и последующей передачей в Армию в качестве реальных подвижных мишеней.

#GAZP

✔️ Судов, которые могут достроить «Северный поток -2», у России прямо сейчас нет

✔️ Судостроительная отрасль РФ готова принять заказ на трубоукладчик для «Северного потока – 2», справимся

✔️ Проектирование российского трубоукладчика может занять 1,5-2 года, строительство 3-4 года

"В среднем, наверное, мы всё-таки говорим о полутора-двух годах проектирования и 3-4 годах строительства. К сожалению, это для нас будет, как всегда, что-то сделанное с нуля, поэтому в меньшие сроки мы не уложимся. Хотя, напомню, что ледокол "Ленин" построили за 3 года и где-то 1,5-2 года проектировали", - сказал Алексей Рахманов.

Не знаю, насколько обоснованы такие громкие заявления и почему та же «Фортуна» не сможет достроить трубопровод? Буквально вчера российский премьер-министр Дмитрий Медведев и представитель проектной компании Йенс Мюллер в один голос утверждали, что больших проблем новые американские санкции не принесут и максимум, во что выльется вся эта история – на это уйдёт чуть больше времени, чем планировалось изначально.

Однако в любом случае уже давно нужно было спроектировать и научиться самим делать трубоукладчики, чтобы в этом вопросе ни от кого не зависеть. А потому такие инициативы нужно однозначно поддерживать и при необходимости даже субсидировать из федеральных денег, пока тема импортозамещения по-прежнему актуальна и востребована. К тому же, сама ОСК будет очень рада новым масштабным заказам, когда у корпорации ожидания по чистой прибыли за 2019 год вдвое ниже прошлогоднего значения, а проблему недостроенных кораблей сам же глава ОСК Алексей Рахманов предлагает решать их списанием и последующей передачей в Армию в качестве реальных подвижных мишеней.

#GAZP

Telegram

Инвестируй или проиграешь ©

Да поможет нам «Фортуна»!

Сегодняшняя суббота ознаменовалась громкими новостями о прекращении строительства «Северного потока 2», из-за вступивших в силу американских санкций, помимо всего прочего обязывающих швейцарскую компанию Allseas приостановить…

Сегодняшняя суббота ознаменовалась громкими новостями о прекращении строительства «Северного потока 2», из-за вступивших в силу американских санкций, помимо всего прочего обязывающих швейцарскую компанию Allseas приостановить…

Любопытные комментарии поступают сейчас в новостные информ.агентства от главы Объединённой судостроительной корпорации (ОСК) Алексея Рахманова, который в рамках сегодняшнего интервью телеканалу «Россия» помимо всего прочего затронул и тему недостроенного трубопровода «Северный поток – 2»:

✔️ Судов, которые могут достроить «Северный поток -2», у России прямо сейчас нет

✔️ Судостроительная отрасль РФ готова принять заказ на трубоукладчик для «Северного потока – 2», справимся

✔️ Проектирование российского трубоукладчика может занять 1,5-2 года, строительство 3-4 года

"В среднем, наверное, мы всё-таки говорим о полутора-двух годах проектирования и 3-4 годах строительства. К сожалению, это для нас будет, как всегда, что-то сделанное с нуля, поэтому в меньшие сроки мы не уложимся. Хотя, напомню, что ледокол "Ленин" построили за 3 года и где-то 1,5-2 года проектировали", - сказал Алексей Рахманов.

Не знаю, насколько обоснованы такие громкие заявления и почему та же «Фортуна» не сможет достроить трубопровод? Буквально вчера российский премьер-министр Дмитрий Медведев и представитель проектной компании Йенс Мюллер в один голос утверждали, что больших проблем новые американские санкции не принесут и максимум, во что выльется вся эта история – на это уйдёт чуть больше времени, чем планировалось изначально.

Однако в любом случае уже давно нужно было спроектировать и научиться самим делать трубоукладчики, чтобы в этом вопросе ни от кого не зависеть. А потому такие инициативы нужно однозначно поддерживать и при необходимости даже субсидировать из федеральных денег, пока тема импортозамещения по-прежнему актуальна и востребована.

К тому же, сама ОСК будет очень рада новым масштабным заказам, когда у корпорации ожидания по чистой прибыли за 2019 год вдвое ниже прошлогоднего значения, а проблему недостроенных кораблей сам же глава ОСК Алексей Рахманов предлагает решать их списанием и последующей передачей в Армию в качестве реальных подвижных мишеней.

#GAZP

✔️ Судов, которые могут достроить «Северный поток -2», у России прямо сейчас нет

✔️ Судостроительная отрасль РФ готова принять заказ на трубоукладчик для «Северного потока – 2», справимся

✔️ Проектирование российского трубоукладчика может занять 1,5-2 года, строительство 3-4 года

"В среднем, наверное, мы всё-таки говорим о полутора-двух годах проектирования и 3-4 годах строительства. К сожалению, это для нас будет, как всегда, что-то сделанное с нуля, поэтому в меньшие сроки мы не уложимся. Хотя, напомню, что ледокол "Ленин" построили за 3 года и где-то 1,5-2 года проектировали", - сказал Алексей Рахманов.

Не знаю, насколько обоснованы такие громкие заявления и почему та же «Фортуна» не сможет достроить трубопровод? Буквально вчера российский премьер-министр Дмитрий Медведев и представитель проектной компании Йенс Мюллер в один голос утверждали, что больших проблем новые американские санкции не принесут и максимум, во что выльется вся эта история – на это уйдёт чуть больше времени, чем планировалось изначально.

Однако в любом случае уже давно нужно было спроектировать и научиться самим делать трубоукладчики, чтобы в этом вопросе ни от кого не зависеть. А потому такие инициативы нужно однозначно поддерживать и при необходимости даже субсидировать из федеральных денег, пока тема импортозамещения по-прежнему актуальна и востребована.

К тому же, сама ОСК будет очень рада новым масштабным заказам, когда у корпорации ожидания по чистой прибыли за 2019 год вдвое ниже прошлогоднего значения, а проблему недостроенных кораблей сам же глава ОСК Алексей Рахманов предлагает решать их списанием и последующей передачей в Армию в качестве реальных подвижных мишеней.

#GAZP

{kind=link}

🛫 Группа «Аэрофлот» за 11 месяцев 2019 года перевезла 56,3 млн пассажиров, что почти на 10% превышает результат аналогичного периода прошлого года.

Процент занятости пассажирских кресел по Группе «Аэрофлот» снизился на 0,9 п.п. по сравнению с аналогичным периодом прошлого года и составил 82,3%.

На первый взгляд может показаться, что в разрезе последних лет динамика пассажирских перевозок исключительно растущая и положительная, однако замедление темпов роста (г/г) ближе к концу года не может не настораживать - достаточно взглянуть на неубедительные итоги минувшего ноября. Посмотрим, насколько грядущим новогодним праздникам удастся исправить ситуацию.

P.S. А тем временем, пока мы занимаемся графиками и статистикой, кот Виктор 🐈, которого в начале ноября скандально не пустили на рейс Аэрофлота из-за лишнего веса, успел похудеть на полкиллограмма! 😁

#AFLT

Процент занятости пассажирских кресел по Группе «Аэрофлот» снизился на 0,9 п.п. по сравнению с аналогичным периодом прошлого года и составил 82,3%.

На первый взгляд может показаться, что в разрезе последних лет динамика пассажирских перевозок исключительно растущая и положительная, однако замедление темпов роста (г/г) ближе к концу года не может не настораживать - достаточно взглянуть на неубедительные итоги минувшего ноября. Посмотрим, насколько грядущим новогодним праздникам удастся исправить ситуацию.

P.S. А тем временем, пока мы занимаемся графиками и статистикой, кот Виктор 🐈, которого в начале ноября скандально не пустили на рейс Аэрофлота из-за лишнего веса, успел похудеть на полкиллограмма! 😁

#AFLT

{kind=link}

Совет директоров Газпрома сегодня единогласно («За» - 11 голосов, «Против» - 0 голосов, «Воздержался» - 0 голосов) утвердил новую дивидендную политику, предполагающую постепенный выход на 50% от скорректированной чистой прибыли (СЧП) по МСФО по итогам деятельности компании в 2021 году. При этом, как и озвучивалось ранее, по итогам 2019 года акционеры Газпрома смогут рассчитывать на дивиденды в размере не менее 30% от СЧП, по итогам 2020 года – не менее 40% от СЧП.

Как уже было сказано выше, в качестве дивидендной базы будет применяться скорректированная чистая прибыль по МСФО, в то время как предыдущий вариант див.политики ориентировался на чистую прибыль по РСБУ. При этом чистая прибыль будет корректироваться на ряд неденежных статей (статьи доходов и расходов, не связанные с движением денежных средств в отчётном периоде), которые все перечислены в представленном документе.

Если показатель Чистый долг (скорректированный)/EBITDA по итогам года превысит 2.5х, Совет директоров может принять решение об уменьшении размера дивидендов, рекомендуемых для утверждения Общим собранием акционеров. Эта возможность позволит, при необходимости, сохранить долговую нагрузку на комфортном для «Газпрома» уровне.

Интерфакс уже успел посчитать, что за 9 месяцев 2019 года по новой дивидендной политике Газпрома уже «набежало» 10,52 руб. дивидендов на одну акцию (напомню, за 2018 год совокупные выплаты составили 16,61 руб. на бумагу). Впереди нас поджидают годовые финансовые результаты Газпрома, после публикации которых можно с большой точностью предсказать итоговый размер выплат по итогам 2019 года.

#GAZP

Как уже было сказано выше, в качестве дивидендной базы будет применяться скорректированная чистая прибыль по МСФО, в то время как предыдущий вариант див.политики ориентировался на чистую прибыль по РСБУ. При этом чистая прибыль будет корректироваться на ряд неденежных статей (статьи доходов и расходов, не связанные с движением денежных средств в отчётном периоде), которые все перечислены в представленном документе.

Если показатель Чистый долг (скорректированный)/EBITDA по итогам года превысит 2.5х, Совет директоров может принять решение об уменьшении размера дивидендов, рекомендуемых для утверждения Общим собранием акционеров. Эта возможность позволит, при необходимости, сохранить долговую нагрузку на комфортном для «Газпрома» уровне.

Интерфакс уже успел посчитать, что за 9 месяцев 2019 года по новой дивидендной политике Газпрома уже «набежало» 10,52 руб. дивидендов на одну акцию (напомню, за 2018 год совокупные выплаты составили 16,61 руб. на бумагу). Впереди нас поджидают годовые финансовые результаты Газпрома, после публикации которых можно с большой точностью предсказать итоговый размер выплат по итогам 2019 года.

#GAZP

{kind=link}

Акции ГМК Норильский Никель сегодня последний день торгуются с промежуточными дивидендами за 3 кв. 2019 года (с учётом режима торгов Т+2). Напомню, их размер составит 604,09 руб. на одну бумагу, что по текущим котировкам сулит ДД чуть выше 3%.

В общей сложности за 9 месяцев акционеры ГМК получили в этом году 1488,02 руб, что ориентирует нас на промежуточную ДД в размере 8,4% и практически наверняка обещает рекордные дивиденды по итогам всего года. Для этого итоговые дивиденды должны оказаться не ниже 80,52 руб. на бумагу, и вряд ли кто-то этот факт подвергает сомнению, когда цены на палладий и никель демонстрируют уверенную положительную динамику по сравнению с прошлым годом, а негативная динамика котировок на медь нивелируется ростом производства этого металла, на фоне постепенного выхода Быстринского ГОКа на проектные мощности.

В общей сложности за 9 месяцев акционеры ГМК получили в этом году 1488,02 руб, что ориентирует нас на промежуточную ДД в размере 8,4% и практически наверняка обещает рекордные дивиденды по итогам всего года. Для этого итоговые дивиденды должны оказаться не ниже 80,52 руб. на бумагу, и вряд ли кто-то этот факт подвергает сомнению, когда цены на палладий и никель демонстрируют уверенную положительную динамику по сравнению с прошлым годом, а негативная динамика котировок на медь нивелируется ростом производства этого металла, на фоне постепенного выхода Быстринского ГОКа на проектные мощности.

{kind=link}

В БКС отобрали бумаги, которые могут показать опережающую динамику в каждом из секторов российского фондового рынка.

По их мнению, большинство позитивных факторов, которые были актуальными в 2019 году и поспособствовали устойчивости нашего фондового рынка (на фоне торговых войн США и Китая), не потеряют свою актуальность и в следующем году, что может позволить ряду российских акций продемонстрировать положительную динамику.

Что ж, хочется верить и разделять столь оптимистичные взгляды!

#чтиво

По их мнению, большинство позитивных факторов, которые были актуальными в 2019 году и поспособствовали устойчивости нашего фондового рынка (на фоне торговых войн США и Китая), не потеряют свою актуальность и в следующем году, что может позволить ряду российских акций продемонстрировать положительную динамику.

Что ж, хочется верить и разделять столь оптимистичные взгляды!

#чтиво

{kind=link}

🔌 ФСК ЕЭС сегодня провела собрание с инвесторами и банковскими аналитиками, на котором были подведены итоги 2019 года, а также обсуждались перспективы компании на ближайшие годы.

✅ В качестве приоритетных направлений работы на ближайшие пять лет глава компании Андрей Муров назвал реализацию задач масштабной производственной деятельности. На ФСК возложена реализация целого ряда проектов, в рамках модернизации и расширения магистральной инфраструктуры, после «майского указа» президента РФ. В том числе участие компании в развитии транспортных коридоров «Север» - «Юг» и «Запад» - «Восток», включая проекты, связанные с увеличением пропускной способности Байкало-Амурской и Транссибирской ж.д. магистралей. Кроме этого, компания выделяет, что выполнены все порученные ей работы для пуска «Силы Сибири».

✅ Главным результатом уходящего года в производственной части Муров назвал сохранение многолетнего тренда на рост надёжности: по итогам 11 месяцев 2019 года удельная аварийность в Единой национальной электросети снижена на 13% (г/г). По итогам года будет выполнено технологическое присоединение 4,4 ГВт мощности потребителей.

✅ Что касается финансовой части, по итогам 2019 года ФСК прогнозирует небольшое снижение выручки до 245,6 млрд рублей, скорректированная EBITDA увеличится на 3,9% (до 138,8 млрд рублей), а прибыль составит 86,8 млрд рублей (снижение на 6,4%). На фоне пяти лет роста почти всех финансовых показателей результат этого года представляется вполне закономерным: ФСК успешно выполняет свою главную роль — остаётся классической инфраструктурной компанией, которая вовремя строит объекты, присоединяет к сетям потребителей и обеспечивает работу без перебоев. И это важно для экономики смежных отраслей.

"Снижение прогнозируемой в 2019 году прибыли (по сравнению с прошлым годом) произошло за счет уменьшения выручки по технологическому присоединению, которая является нерегулярным фактором", - отметил Муров.

✅ По итогам 2018 года в качестве дивидендов выплачено 20,4 млрд рублей. На 30 декабря 2019 года запланировано проведение собрания акционеров, которое рассмотрит вопрос о промежуточных выплатах за 9 месяцев 2019 года. Напомню, Совет директоров предлагает направить на эти цели 11,3 млрд рублей, что в пересчёте на одну акцию означает 0,88 коп. и ориентирует нас на промежуточную ДД около 4,4%

✅ Суммарные дивиденды ФСК ЕЭС за 2019 год прогнозируются на уровне не ниже прошлогодних.

✅ Долговой портфель компании сбалансирован, его средняя стоимость в настоящее время составляет 6,14%. Структура долга представлена долгосрочными инструментами со средним сроком погашения 17,5 лет. Кредитные рейтинги ФСК ЕЭС соответствуют суверенному рейтингу России, по национальной шкале АКРА рейтинг компании находится на наивысшем уровне ААА (RU).

✅ Инвестиционная программа в 2020-24 гг. может достичь 559 млрд рублей, что меньше прежнего плана.

✅ Учитывая, что правительство буквально сегодня одобрило план приватизации на 2020-2022 гг., в который почти наверняка попала и ФСК ЕЭС, этот вопрос на сегодняшнем Дне инвестора оказался поднят очень кстати. На что руководство ФСК ЕЭС прокомментировало, что компания может быть частично приватизирована, а доля государства с текущих 80,13% снизится до 50% в рамках запланированной трёхлетки.

#FEES

✅ В качестве приоритетных направлений работы на ближайшие пять лет глава компании Андрей Муров назвал реализацию задач масштабной производственной деятельности. На ФСК возложена реализация целого ряда проектов, в рамках модернизации и расширения магистральной инфраструктуры, после «майского указа» президента РФ. В том числе участие компании в развитии транспортных коридоров «Север» - «Юг» и «Запад» - «Восток», включая проекты, связанные с увеличением пропускной способности Байкало-Амурской и Транссибирской ж.д. магистралей. Кроме этого, компания выделяет, что выполнены все порученные ей работы для пуска «Силы Сибири».

✅ Главным результатом уходящего года в производственной части Муров назвал сохранение многолетнего тренда на рост надёжности: по итогам 11 месяцев 2019 года удельная аварийность в Единой национальной электросети снижена на 13% (г/г). По итогам года будет выполнено технологическое присоединение 4,4 ГВт мощности потребителей.

✅ Что касается финансовой части, по итогам 2019 года ФСК прогнозирует небольшое снижение выручки до 245,6 млрд рублей, скорректированная EBITDA увеличится на 3,9% (до 138,8 млрд рублей), а прибыль составит 86,8 млрд рублей (снижение на 6,4%). На фоне пяти лет роста почти всех финансовых показателей результат этого года представляется вполне закономерным: ФСК успешно выполняет свою главную роль — остаётся классической инфраструктурной компанией, которая вовремя строит объекты, присоединяет к сетям потребителей и обеспечивает работу без перебоев. И это важно для экономики смежных отраслей.

"Снижение прогнозируемой в 2019 году прибыли (по сравнению с прошлым годом) произошло за счет уменьшения выручки по технологическому присоединению, которая является нерегулярным фактором", - отметил Муров.

✅ По итогам 2018 года в качестве дивидендов выплачено 20,4 млрд рублей. На 30 декабря 2019 года запланировано проведение собрания акционеров, которое рассмотрит вопрос о промежуточных выплатах за 9 месяцев 2019 года. Напомню, Совет директоров предлагает направить на эти цели 11,3 млрд рублей, что в пересчёте на одну акцию означает 0,88 коп. и ориентирует нас на промежуточную ДД около 4,4%

✅ Суммарные дивиденды ФСК ЕЭС за 2019 год прогнозируются на уровне не ниже прошлогодних.

✅ Долговой портфель компании сбалансирован, его средняя стоимость в настоящее время составляет 6,14%. Структура долга представлена долгосрочными инструментами со средним сроком погашения 17,5 лет. Кредитные рейтинги ФСК ЕЭС соответствуют суверенному рейтингу России, по национальной шкале АКРА рейтинг компании находится на наивысшем уровне ААА (RU).

✅ Инвестиционная программа в 2020-24 гг. может достичь 559 млрд рублей, что меньше прежнего плана.

✅ Учитывая, что правительство буквально сегодня одобрило план приватизации на 2020-2022 гг., в который почти наверняка попала и ФСК ЕЭС, этот вопрос на сегодняшнем Дне инвестора оказался поднят очень кстати. На что руководство ФСК ЕЭС прокомментировало, что компания может быть частично приватизирована, а доля государства с текущих 80,13% снизится до 50% в рамках запланированной трёхлетки.

#FEES

{kind=link}

Мне кажется глава «Газпром нефти» Александр Дюков в своих прогнозах ну уж слишком осторожничает, заявляя, что компании будет очень сложно добыть 100 млн тонн н.э. углеводородов в 2020 году, если ограничение на добычу в рамках ОПЕК+ будет продлено после 1 апреля.

Если уже сейчас, в условиях активного действия ОПЕК+ компании удаётся добывать без малого 100 млн тонн н.э., то почему в следующем году это сделать будет сложнее? Мне это не очень понятно, если честно, и я думаю эта круглая отметка в следующем году будет успешно покорена.

"Да, мы, безусловно, такую задачу перед собой ставим. Единственное, надо понимать, что в том случае, если соглашение ОПЕК+ будет действовать и после 1 апреля 2020 года, нам физически сложно будет достичь именно этой цели, но мы будем очень близко", - поведал Дюков журналистам.

Если уже сейчас, в условиях активного действия ОПЕК+ компании удаётся добывать без малого 100 млн тонн н.э., то почему в следующем году это сделать будет сложнее? Мне это не очень понятно, если честно, и я думаю эта круглая отметка в следующем году будет успешно покорена.

"Да, мы, безусловно, такую задачу перед собой ставим. Единственное, надо понимать, что в том случае, если соглашение ОПЕК+ будет действовать и после 1 апреля 2020 года, нам физически сложно будет достичь именно этой цели, но мы будем очень близко", - поведал Дюков журналистам.

{kind=link}

Я понимаю, что праздники уже на носу, и сейчас активная фаза корпоративов и поиска новогодних подарков друзьям и близким, но вдруг кто-то прочитает этот пост и решит, что лучший подарок – это покупка хорошего дивитикера, которым традиционно считаются акции Татнефти.

Именно сегодня у вас есть прекрасная возможность разделить вместе с компанией праздник промежуточных дивидендных выплат за 3 кв. 2019 года в размере 24,36 руб. на обыкновенную и привилегированную бумагу, что сулит по текущим котировкам квартальную ДД порядка 3,1% по обычкам и 3,3% по префам.

Всё, что для этого нужно – это быть акционером компании на момент закрытия сегодняшних торгов. В этом случае вы попадёте в реестр и сможете рассчитывать на получение квартальных дивидендных выплат.

#TATN

Именно сегодня у вас есть прекрасная возможность разделить вместе с компанией праздник промежуточных дивидендных выплат за 3 кв. 2019 года в размере 24,36 руб. на обыкновенную и привилегированную бумагу, что сулит по текущим котировкам квартальную ДД порядка 3,1% по обычкам и 3,3% по префам.

Всё, что для этого нужно – это быть акционером компании на момент закрытия сегодняшних торгов. В этом случае вы попадёте в реестр и сможете рассчитывать на получение квартальных дивидендных выплат.

#TATN