🧮🏦 Не знаю будет ли кому-то интересно, но Банк Санкт-Петербург отчитался по МСФО за 6 месяцев 2020 года.

Из хороших новостей: банк показал весьма неплохие результаты на фоне очень сложного полугодия, для банковского сектора в первую очередь. Удалось нарастить чистые процентные доходы (+11,2% г/г до 12,3 млрд рублей), чистый комиссионный доход (+10,0% до 3,3 млрд) и даже чистую прибыль – на 3,6% до 3,6 млрд рублей. И это с учётом того, что отчисления банка в резервы в отчётном периоде заметно выросли и составили 5,1 млрд рублей (по сравнению с прошлогодними 3,8 млрд), а традиционно волатильная статья «Доход от операций на финансовых рынках» принесла в этот раз на 19% меньше, чем в прошлом году – около 0,4 млрд рублей.

Комментарии Александра Савельева, председателя Правления Банка:

«В этом году мы, как и вся мировая экономика, столкнулись с серьезными вызовами. Однако, устойчивость нашей бизнесмодели и слаженная работа всего банка позволили не только уверенно пройти период карантина и оказать поддержку нашим клиентам, но и продемонстрировать рост чистой прибыли по сравнению с аналогичным периодом прошлого года.

Сейчас клиентская активность возвращается на уровни февраля-марта, и это позволяет нам с осторожным оптимизмом смотреть на дальнейшую положительную динамику наших результатов».

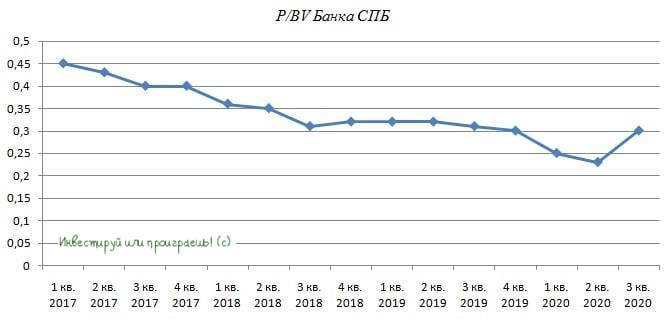

А теперь о грустном: несмотря на относительный позитив, который мы наблюдаем в финансовой отчётности за 2019 год, акционеры банка Санкт-Петербург не получили ни копейки дивидендов, а указывать на крайне низкое значение мультипликатора P/B (ниже 0,3х), намекая на рыночную недооценку, становится уже просто неприлично. Какой в этом смысл, если это продолжается на протяжении уже последних десяти лет точно, да и почему банк Санкт-Петербург должен оцениваться как Сбербанк, при низкой рентабельности ROE<10%?

У меня нет ответа на этот вопрос, а также нет никакого желания смотреть в сторону этих бумаг.

P.S. Здесь я должен извиниться за ваше потраченное время на прочтение поста о бесперспективном банке (с точки зрения инвестиций) и побежать купаться на тёплое море.

Финансовая отчётность

Пресс-релиз

Презентация

#BSPB

Из хороших новостей: банк показал весьма неплохие результаты на фоне очень сложного полугодия, для банковского сектора в первую очередь. Удалось нарастить чистые процентные доходы (+11,2% г/г до 12,3 млрд рублей), чистый комиссионный доход (+10,0% до 3,3 млрд) и даже чистую прибыль – на 3,6% до 3,6 млрд рублей. И это с учётом того, что отчисления банка в резервы в отчётном периоде заметно выросли и составили 5,1 млрд рублей (по сравнению с прошлогодними 3,8 млрд), а традиционно волатильная статья «Доход от операций на финансовых рынках» принесла в этот раз на 19% меньше, чем в прошлом году – около 0,4 млрд рублей.

Комментарии Александра Савельева, председателя Правления Банка:

«В этом году мы, как и вся мировая экономика, столкнулись с серьезными вызовами. Однако, устойчивость нашей бизнесмодели и слаженная работа всего банка позволили не только уверенно пройти период карантина и оказать поддержку нашим клиентам, но и продемонстрировать рост чистой прибыли по сравнению с аналогичным периодом прошлого года.

Сейчас клиентская активность возвращается на уровни февраля-марта, и это позволяет нам с осторожным оптимизмом смотреть на дальнейшую положительную динамику наших результатов».

А теперь о грустном: несмотря на относительный позитив, который мы наблюдаем в финансовой отчётности за 2019 год, акционеры банка Санкт-Петербург не получили ни копейки дивидендов, а указывать на крайне низкое значение мультипликатора P/B (ниже 0,3х), намекая на рыночную недооценку, становится уже просто неприлично. Какой в этом смысл, если это продолжается на протяжении уже последних десяти лет точно, да и почему банк Санкт-Петербург должен оцениваться как Сбербанк, при низкой рентабельности ROE<10%?

У меня нет ответа на этот вопрос, а также нет никакого желания смотреть в сторону этих бумаг.

P.S. Здесь я должен извиниться за ваше потраченное время на прочтение поста о бесперспективном банке (с точки зрения инвестиций) и побежать купаться на тёплое море.

Финансовая отчётность

Пресс-релиз

Презентация

#BSPB

{kind=link}

🏦 Банк Санкт-Петербург (БСПб) представил бухгалтерскую отчётность за 9 месяцев 2020 года, заработав рекордные для себя 6,5 млрд рублей за этот период.

Непосредственно банковская деятельность достойна самых высоких похвал: чистый процентный доход с января по сентябрь вырос на 14,2% до 17,9 млрд рублей, чистый комиссионный доход прибавил на 11,5% до 5,2 млрд.

❓Тогда почему акции БСПб прибавляют сегодня так скромно – чуть более 1%?

1️⃣ Во-первых, не стоит забывать про крайне переменчивую статью в отчётности под названием «Чистый доход от операций на финансовых рынках», которая после прошлогоднего убытка около 0,4 млрд рублей на сей раз принесла прибыль порядка 4,6 млрд. Согласитесь, весомая «добавочка»?

2️⃣ Во-вторых, корпоративное управление в банке вызывает довольно много вопросов за последнее время, а дивиденды за 2019 год и вовсе было решено не выплачивать. В то время как акционеры того же Сбербанка недавно радостно ушли под дивидендную отсечку с ДД свыше 8%.

👉 Не подумайте только, что я вас отговариваю от этой инвестиционной идеи – вовсе нет. Сам был на заре своей инвестиционной карьеры акционером этого банка, и долгие годы тешил себя надеждами о недооценённости по мультипликатору P/B. С тех пор, кстати говоря, ничего не поменялось и это соотношение по-прежнему выглядит запредельно низко, однако воз, как мы видим, и ныне там. Своим отношением к банку Санкт-Петербург я делился с вами в конце августа, с тех пор практически ничего не изменилось.

За одним лишь исключением, что если дивиденды за 2020 год банк вдруг решит выплатить согласно своему уставу (20% от ЧП по МСФО), то при сохранении набранных темпах роста финансовых показателей доходность может приятно удивить. Но вся эта непостоянность из-за волатильной статьи доходов, о которой шла речь выше, меня отталкивает от этих бумаг, да и финансовая отчётность за 4 кв. 2020 года может преподнести неприятные сюрпризы.

#BSPB

Непосредственно банковская деятельность достойна самых высоких похвал: чистый процентный доход с января по сентябрь вырос на 14,2% до 17,9 млрд рублей, чистый комиссионный доход прибавил на 11,5% до 5,2 млрд.

❓Тогда почему акции БСПб прибавляют сегодня так скромно – чуть более 1%?

1️⃣ Во-первых, не стоит забывать про крайне переменчивую статью в отчётности под названием «Чистый доход от операций на финансовых рынках», которая после прошлогоднего убытка около 0,4 млрд рублей на сей раз принесла прибыль порядка 4,6 млрд. Согласитесь, весомая «добавочка»?

2️⃣ Во-вторых, корпоративное управление в банке вызывает довольно много вопросов за последнее время, а дивиденды за 2019 год и вовсе было решено не выплачивать. В то время как акционеры того же Сбербанка недавно радостно ушли под дивидендную отсечку с ДД свыше 8%.

👉 Не подумайте только, что я вас отговариваю от этой инвестиционной идеи – вовсе нет. Сам был на заре своей инвестиционной карьеры акционером этого банка, и долгие годы тешил себя надеждами о недооценённости по мультипликатору P/B. С тех пор, кстати говоря, ничего не поменялось и это соотношение по-прежнему выглядит запредельно низко, однако воз, как мы видим, и ныне там. Своим отношением к банку Санкт-Петербург я делился с вами в конце августа, с тех пор практически ничего не изменилось.

За одним лишь исключением, что если дивиденды за 2020 год банк вдруг решит выплатить согласно своему уставу (20% от ЧП по МСФО), то при сохранении набранных темпах роста финансовых показателей доходность может приятно удивить. Но вся эта непостоянность из-за волатильной статьи доходов, о которой шла речь выше, меня отталкивает от этих бумаг, да и финансовая отчётность за 4 кв. 2020 года может преподнести неприятные сюрпризы.

#BSPB

{kind=link}

👍 Не хочется произносить это вслух, но Банк Санкт-Петербург набрал определённое количество очков в моих глазах, порадовав сегодня акционеров рекомендацией выплатить промежуточные дивиденды за 9 месяцев 2020 года в размере 3,33 руб. на одну обыкновенную акцию.

🧮 Стоп, а откуда взялись эти красивые три тройки – спросите вы? А всё просто: нужно взять чистую прибыль по МСФО за 2019 год, оставить от неё 20%, поделить на количество обыкновенных акций – и вы получите те самые 3,33 рубля! Т.е. формально дивиденды будут выплачены за 9 месяцев текущего года, а по факту – это тот самый должок банка перед своими акционерами за прошлый год, когда было решено из-за сложной ковидной обстановки вовсе отказаться от выплат.

❓По текущим котировкам ДД оценивается на исторически высоком уровне в 7,5%, но тогда почему котировки акций БСПб так скромно отреагировали на столь позитивную дивидендную новость? Я склонен полагать, что всё из-за того, что отложенные выплаты за 2019 год не пополнятся следующим летом такими же щедрыми дивидендами уже за год текущий, и мы увидим лишь скромную символическую прибавку в виде финальных выплат (и то, если увидим в принципе). Т.е. фактически это перенос на полгода раньше выплат, но не более того. В этом смысле подобная дивидендная история в НЛМК всё же более позитивная и перспективная (и котировки не случайно там сегодня прибавляют фантастически!).

🗓 Внеочередное собрание акционеров БСПб по этому вопросу в заочной форме намечено на 30 ноября 2020 года. Дата, на которую определяются лица, имеющие право на получение дивидендов - 9 декабря 2020 года (с учётом режима торгов Т+2).

👉 Я по-прежнему нахожусь вне этой инвестиционной идеи под названием Банка Санкт-Петербург.

#BSPB

🧮 Стоп, а откуда взялись эти красивые три тройки – спросите вы? А всё просто: нужно взять чистую прибыль по МСФО за 2019 год, оставить от неё 20%, поделить на количество обыкновенных акций – и вы получите те самые 3,33 рубля! Т.е. формально дивиденды будут выплачены за 9 месяцев текущего года, а по факту – это тот самый должок банка перед своими акционерами за прошлый год, когда было решено из-за сложной ковидной обстановки вовсе отказаться от выплат.

❓По текущим котировкам ДД оценивается на исторически высоком уровне в 7,5%, но тогда почему котировки акций БСПб так скромно отреагировали на столь позитивную дивидендную новость? Я склонен полагать, что всё из-за того, что отложенные выплаты за 2019 год не пополнятся следующим летом такими же щедрыми дивидендами уже за год текущий, и мы увидим лишь скромную символическую прибавку в виде финальных выплат (и то, если увидим в принципе). Т.е. фактически это перенос на полгода раньше выплат, но не более того. В этом смысле подобная дивидендная история в НЛМК всё же более позитивная и перспективная (и котировки не случайно там сегодня прибавляют фантастически!).

🗓 Внеочередное собрание акционеров БСПб по этому вопросу в заочной форме намечено на 30 ноября 2020 года. Дата, на которую определяются лица, имеющие право на получение дивидендов - 9 декабря 2020 года (с учётом режима торгов Т+2).

👉 Я по-прежнему нахожусь вне этой инвестиционной идеи под названием Банка Санкт-Петербург.

#BSPB

{kind=link}

🏦 Банк Санкт-Петербург опубликовал финансовую отчётность по МСФО за 9 месяцев 2020 года, сообщив о росте чистой прибыли на 15,4% (г/г) до 6,3 млрд рублей.

👨🏻⚕️ “В течение всего года мы были осторожны в наших ожиданиях и прогнозах, принимая во внимание высокую неопределенность в условиях распространения короновирусной инфекции. Однако, сильные результаты за 9 месяцев 2020 г. показывают, что модель бизнеса нашего банка устойчива даже в кризисных условиях и позволяет одновременно наращивать объемы бизнеса и рентабельность, сохраняя высокую ликвидность”, - прокомментировал финансовые результаты Председатель Правления банка Александр Савельев.

💰 Чистые процентные доходы увеличились на 8,4% (г/г) до 18,3 млрд руб., благодаря снижению стоимости фондирования. Чистые комиссионные доходы увеличились на 9% (г/) до 5,2 млрд руб., за счет роста доходов от расчетно-кассового обслуживания. Отмечу, что темп роста обоих финансовых показателей оказался самым низким в отрасли!

Показатель Cost/Income Ratio (отношение доходов к расходам) составил 41%, против 46,1% годом ранее. Показатель сокращается, что не может не радовать. Отмечу, что лидирует в отрасли МКБ с результатом 29,9%, а самый слабый показатель у ВТБ, который равен 42,7%.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 16,7% (г/г) до 468,7 млрд руб., благодаря увеличению кредитования корпоративных клиентов. В потребительском кредитовании драйвером роста выступила ипотека, объем который увеличился на 10,2%. Отмечу, что по темпу прироста кредитного портфеля Банк СПБ занял второе место в отрасли, после МКБ, портфель которого увеличился на 22%. Самый слабый темп прироста кредитования по итогам 9 месяцев зафиксировал Тинькофф Банк с результатом 9%.

❗️Рост кредитования хорошо, но немаловажно качество кредитного портфеля. Доля просроченной задолженности у Банка СПБ составила 9,4%, против 9,2% на начало года. Больше проблемной задолженности только у Тинькофф Банк, что связано со спецификой бизнеса. В среднем по отрасли показатель составляет 6,7%.

📉 Рассмотрим рентабельность акционерного капитала, поскольку это одна из важнейших метрик эффективности любого банка. ROE составляет 10,1%, что является низким показателем для отрасли. Меньший уровень рентабельности только у ВТБ.

❓Какой из всего вышесказанного можно сделать вывод?

Финансовая отчётность банка СПБ оставила у меня двоякое впечатление. Впрочем, не первый раз.

📌 С одной стороны, банк уверенно проходит пандемию и наращивает кредитный портфель, что радует.

📌 С другой стороны, темп роста бизнеса низкий, а уровень проблемной задолженности высокий, что в совокупности с низким показателем рентабельности капитала, заставляет меня задуматься об инвестиционной привлекательности банка по сравнению с конкурентами, в первую очередь со Сбером, которому я по-прежнему отдаю предпочтение в секторе.

Финансовая отчётность

Пресс-релиз

#BSPB

👨🏻⚕️ “В течение всего года мы были осторожны в наших ожиданиях и прогнозах, принимая во внимание высокую неопределенность в условиях распространения короновирусной инфекции. Однако, сильные результаты за 9 месяцев 2020 г. показывают, что модель бизнеса нашего банка устойчива даже в кризисных условиях и позволяет одновременно наращивать объемы бизнеса и рентабельность, сохраняя высокую ликвидность”, - прокомментировал финансовые результаты Председатель Правления банка Александр Савельев.

💰 Чистые процентные доходы увеличились на 8,4% (г/г) до 18,3 млрд руб., благодаря снижению стоимости фондирования. Чистые комиссионные доходы увеличились на 9% (г/) до 5,2 млрд руб., за счет роста доходов от расчетно-кассового обслуживания. Отмечу, что темп роста обоих финансовых показателей оказался самым низким в отрасли!

Показатель Cost/Income Ratio (отношение доходов к расходам) составил 41%, против 46,1% годом ранее. Показатель сокращается, что не может не радовать. Отмечу, что лидирует в отрасли МКБ с результатом 29,9%, а самый слабый показатель у ВТБ, который равен 42,7%.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 16,7% (г/г) до 468,7 млрд руб., благодаря увеличению кредитования корпоративных клиентов. В потребительском кредитовании драйвером роста выступила ипотека, объем который увеличился на 10,2%. Отмечу, что по темпу прироста кредитного портфеля Банк СПБ занял второе место в отрасли, после МКБ, портфель которого увеличился на 22%. Самый слабый темп прироста кредитования по итогам 9 месяцев зафиксировал Тинькофф Банк с результатом 9%.

❗️Рост кредитования хорошо, но немаловажно качество кредитного портфеля. Доля просроченной задолженности у Банка СПБ составила 9,4%, против 9,2% на начало года. Больше проблемной задолженности только у Тинькофф Банк, что связано со спецификой бизнеса. В среднем по отрасли показатель составляет 6,7%.

📉 Рассмотрим рентабельность акционерного капитала, поскольку это одна из важнейших метрик эффективности любого банка. ROE составляет 10,1%, что является низким показателем для отрасли. Меньший уровень рентабельности только у ВТБ.

❓Какой из всего вышесказанного можно сделать вывод?

Финансовая отчётность банка СПБ оставила у меня двоякое впечатление. Впрочем, не первый раз.

📌 С одной стороны, банк уверенно проходит пандемию и наращивает кредитный портфель, что радует.

📌 С другой стороны, темп роста бизнеса низкий, а уровень проблемной задолженности высокий, что в совокупности с низким показателем рентабельности капитала, заставляет меня задуматься об инвестиционной привлекательности банка по сравнению с конкурентами, в первую очередь со Сбером, которому я по-прежнему отдаю предпочтение в секторе.

Финансовая отчётность

Пресс-релиз

#BSPB

{kind=link}

🏢 Совет директоров Банка Санкт-Петербург отказался проводить buy back.

Накануне Совет директоров Банка Санкт-Петербург провёл последнее заседание в этом году, где рассматривал вопрос о приобретении собственных акций.

💼 Стратегия развития банка предполагает обратный выкуп акций при достаточности капитала первого уровня - 9,75%. По состоянию на 1 октября 2020 года достаточность капитала составила 9.8%.

👨⚕️У инвесторов была надежда, что данный вопрос будет одобрен, и выкуп акций окажет позитивное влияние на рост капитализации. Однако Совет директоров решил отказаться от новогодних подарков и не утвердил buy back.

❗️Акции Банка СПБ сейчас торгуются с одним из самых низких в отрасли мультипликаторов P/BV 0,3х. Однако на таком уровне бумаги оцениваются уже много лет, а потому в моих глазах это не добавляет никаких инвестиционных преимуществ и вряд ли говорит о текущей рыночной недооценке.

💰 Рентабельность капитала по итогам 9 мес. 2020 года составляет 10,1%, что более чем в два раза превышает доходность краткосрочных ОФЗ, которые можно использовать в качестве безрисковой ставки. Из чего можно сделать вывод, что обратный выкуп акций на текущих уровнях представляется вполне адекватным решением, однако чуда не случилось.

👉 Я по-прежнему продолжаю обходить стороной акции Банка Санкт-Петербург, и пока их акционером становиться не собираюсь.

#BSPB

Накануне Совет директоров Банка Санкт-Петербург провёл последнее заседание в этом году, где рассматривал вопрос о приобретении собственных акций.

💼 Стратегия развития банка предполагает обратный выкуп акций при достаточности капитала первого уровня - 9,75%. По состоянию на 1 октября 2020 года достаточность капитала составила 9.8%.

👨⚕️У инвесторов была надежда, что данный вопрос будет одобрен, и выкуп акций окажет позитивное влияние на рост капитализации. Однако Совет директоров решил отказаться от новогодних подарков и не утвердил buy back.

❗️Акции Банка СПБ сейчас торгуются с одним из самых низких в отрасли мультипликаторов P/BV 0,3х. Однако на таком уровне бумаги оцениваются уже много лет, а потому в моих глазах это не добавляет никаких инвестиционных преимуществ и вряд ли говорит о текущей рыночной недооценке.

💰 Рентабельность капитала по итогам 9 мес. 2020 года составляет 10,1%, что более чем в два раза превышает доходность краткосрочных ОФЗ, которые можно использовать в качестве безрисковой ставки. Из чего можно сделать вывод, что обратный выкуп акций на текущих уровнях представляется вполне адекватным решением, однако чуда не случилось.

👉 Я по-прежнему продолжаю обходить стороной акции Банка Санкт-Петербург, и пока их акционером становиться не собираюсь.

#BSPB

{kind=link}

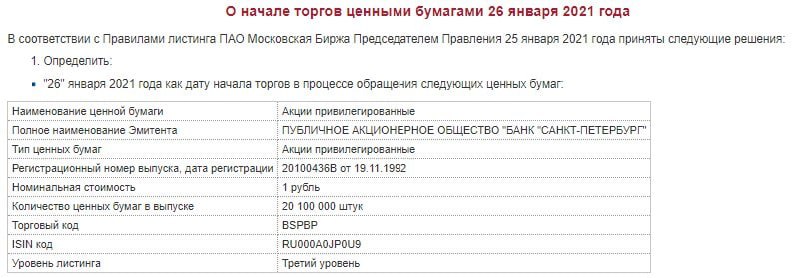

🗓 Сегодня на Мосбирже начались торги "замечательными" бумагами, и теперь у вас есть "прекрасный" шанс прикупить в свой портфель префы Банка Санкт-Петербург!

Очень был удивлён этой новости, прочитав её, однако и такое бывает, оказывается. Лично у меня совершенно нет никаких идей, зачем это всё?? Если даже обычки банка выглядят полудохлыми уже сколько лет кряду, а корпоративное управление по-прежнему не вызывает большого доверия (по крайней мере, в моих глазах).

❓Есть мысли на этот счёт, друзья? Зачем весь этот цирк?

#BSPB

Очень был удивлён этой новости, прочитав её, однако и такое бывает, оказывается. Лично у меня совершенно нет никаких идей, зачем это всё?? Если даже обычки банка выглядят полудохлыми уже сколько лет кряду, а корпоративное управление по-прежнему не вызывает большого доверия (по крайней мере, в моих глазах).

❓Есть мысли на этот счёт, друзья? Зачем весь этот цирк?

#BSPB

{kind=link}

📃 Несмотря на то, что Банк Санкт-Петербург, на мой субъективный взгляд, не является привлекательной (и уж точно прозрачной) инвестиционной историей, а котировки его акций по-прежнему безыдейно болтаются в диапазоне 50-60 рублей на протяжении последних нескольких месяцев, кому-то может это покажется интересным.

1️⃣ Для тех, кто пропустил, Банк Санкт-Петербург в конце декабря утвердил Стратегию 2021-2023, согласно которой на перспективу ближайших трёх лет определеныосновные стратегические приоритеты Банка:

✔️ Лидерство на рынке экспортно-импортных операций (ВЭД)

✔️ Значительный рост массового и среднего сегмента корпоративного бизнеса

✔️ Усиление позиций крупного корпоративного бизнеса

✔️ Рост доходной клиентской базы розничного бизнеса

✔️ Внедрение модели привлечения и обслуживания новых клиентов массового сегмента в удаленных каналах

🔖 Ключевой стратегический показатель банка — ROE на уровне 15%. И это притом, что в масштабе как минимум последних 15 лет такого результата не удавалось достичь ещё ни разу.

🔖 Чистая прибыль должна увеличиться с 10 млрд руб. в 2020 году до 17 млрд руб. к 2023 году (+70%), кредитный портфель планируется нарастить на 30% до 600 млрд руб., а совокупная выручка должна прибавить на 35% до 50 млрд руб.

❓ Красивые обещания, не правда ли? Да вот только веры в них особенно нет (по крайней мере, лично у меня). Проходили уже не раз, помним. Возможно, на сей раз я окажусь не прав, однако никакого желания проверять очередные обещания БСПб своим рублём у меня нет.

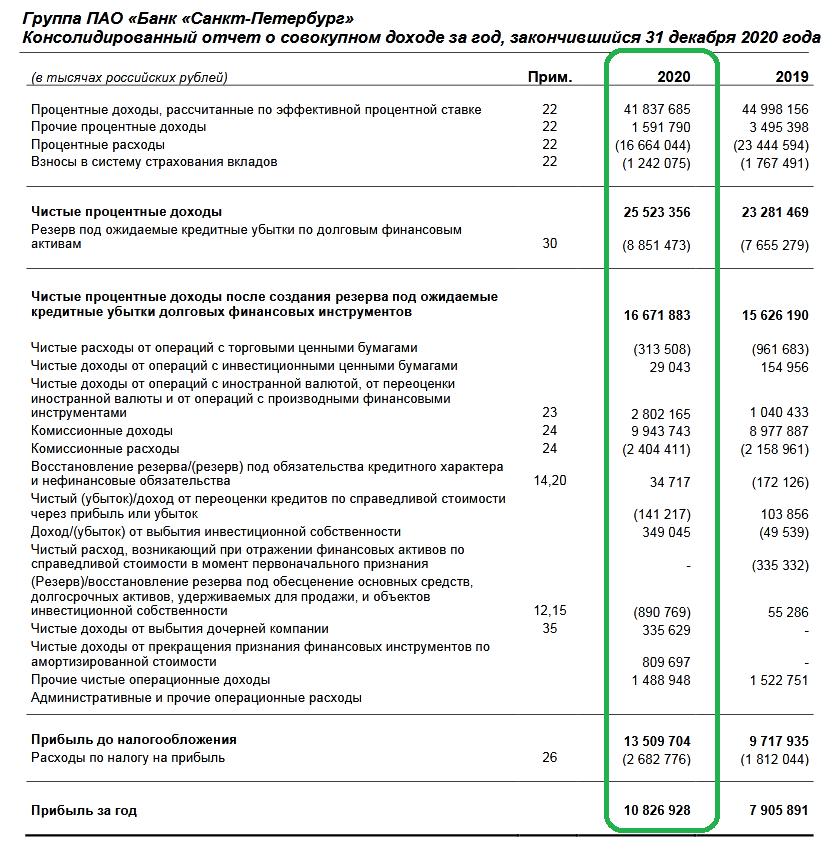

2️⃣ Справедливости ради, опубликованная сегодня бухгалтерская отчётность БСПб за 2020 год оказалась весьма позитивной, отметившись двукратным ростом чистой прибыли до рекордных 11,7 млрд рублей.

🕵️♂️ Однако и тут при более детальном рассмотрении можно увидеть, что большой вклад в успех принесла трейдинговая деятельность банка (ещё бы! тяжело было не заработать в прошлом году!), традиционно очень волатильная по своей природе и крайне непостоянная величина. 5,7 млрд рублей доходов принесла именно эта статья доходов, за вычетом которой финансовая картина в БСПб по итогам 2020 года выглядела бы куда более спокойно.

📈 Правда, непосредственно банковская деятельность БСПб тоже достойна лестных слов: чистые процентные доходы выросли по итогам 2020 года с 22,1 до 25,0 млрд рублей, чистые комиссионные доходы прибавили с 6,5 до 7,3 млрд.

👉 Котировки акций Банка Санкт-Петербург сегодня прибавляют лучше рынка, демонстрируя рост более 2% по сравнению с вчерашним закрытием. Но я пока, как говорил уже выше, продолжаю обходить эту историю стороной.

#BSPB

1️⃣ Для тех, кто пропустил, Банк Санкт-Петербург в конце декабря утвердил Стратегию 2021-2023, согласно которой на перспективу ближайших трёх лет определеныосновные стратегические приоритеты Банка:

✔️ Лидерство на рынке экспортно-импортных операций (ВЭД)

✔️ Значительный рост массового и среднего сегмента корпоративного бизнеса

✔️ Усиление позиций крупного корпоративного бизнеса

✔️ Рост доходной клиентской базы розничного бизнеса

✔️ Внедрение модели привлечения и обслуживания новых клиентов массового сегмента в удаленных каналах

🔖 Ключевой стратегический показатель банка — ROE на уровне 15%. И это притом, что в масштабе как минимум последних 15 лет такого результата не удавалось достичь ещё ни разу.

🔖 Чистая прибыль должна увеличиться с 10 млрд руб. в 2020 году до 17 млрд руб. к 2023 году (+70%), кредитный портфель планируется нарастить на 30% до 600 млрд руб., а совокупная выручка должна прибавить на 35% до 50 млрд руб.

❓ Красивые обещания, не правда ли? Да вот только веры в них особенно нет (по крайней мере, лично у меня). Проходили уже не раз, помним. Возможно, на сей раз я окажусь не прав, однако никакого желания проверять очередные обещания БСПб своим рублём у меня нет.

2️⃣ Справедливости ради, опубликованная сегодня бухгалтерская отчётность БСПб за 2020 год оказалась весьма позитивной, отметившись двукратным ростом чистой прибыли до рекордных 11,7 млрд рублей.

🕵️♂️ Однако и тут при более детальном рассмотрении можно увидеть, что большой вклад в успех принесла трейдинговая деятельность банка (ещё бы! тяжело было не заработать в прошлом году!), традиционно очень волатильная по своей природе и крайне непостоянная величина. 5,7 млрд рублей доходов принесла именно эта статья доходов, за вычетом которой финансовая картина в БСПб по итогам 2020 года выглядела бы куда более спокойно.

📈 Правда, непосредственно банковская деятельность БСПб тоже достойна лестных слов: чистые процентные доходы выросли по итогам 2020 года с 22,1 до 25,0 млрд рублей, чистые комиссионные доходы прибавили с 6,5 до 7,3 млрд.

👉 Котировки акций Банка Санкт-Петербург сегодня прибавляют лучше рынка, демонстрируя рост более 2% по сравнению с вчерашним закрытием. Но я пока, как говорил уже выше, продолжаю обходить эту историю стороной.

#BSPB

🏛 Банк «Санкт-Петербург» опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о росте чистой прибыли на 36,9% (г/г) до 10,8 млрд рублей.

🔸 Чистые процентные доходы увеличились на 9,6% (г/г) до 25,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Чистая процентная маржа при этом увеличилась на 0,2 п.п. до 3,9% - это лучше ВТБ, но значительно ниже, чем у Сбера.

🔸 Чистые комиссионные доходы увеличились на 10,5% (г/г) до 7,5 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

❗️С одной стороны, Банк СПБ порадовал ростом операционных доходов. С другой стороны, по темпу прироста уступил лидерам отрасли - Сберу и ВТБ.

🔸В отчётном периоде банк создал 8,8 млрд рублей резервов под возможные кредитные убытки, против 7,6 млрд руб. годом ранее. Сбер и ВТБ в отчётном периоде увеличили резервы в несколько раз, а БСПб ограничился ростом на 15,7%.

Эти различия в динамике резервов объясняются тем, что у БСПб в 2019 году уже наблюдался высокий объём резервирования, в то время как у конкурентов показатели были небольшими.

🕺 Незначительное начисление резервов, а также высокий рост доходов от операций с валютой и производными финансовыми инструментами позволили банку получить рекордную прибыль в размере 10,8 млрд руб. Напомню, годом ранее банк получил убыток от операций на финансовых рынках в размере 0,7 млрд руб.

👆 Правда, здесь есть одно важное "но". Доходы от операций с валютой и производными финансовыми инструментами подвержены высокой волатильности, и инвесторам не следует рассчитывать, что банк всегда сможет так же успешно зарабатывать на данных операциях. В 2020 году да, повезло. Но повезёт ли в 2021 году?

💼 Что касается кредитного портфеля, то он увеличился на 14,4% (г/г) до 459,3 млрд руб. Отмечу, увеличение доли просроченной задолженности на 1,2 п.п. до 10,4%. Качество кредитного портфеля у Сбера и ВТБ значительно лучше - их показатели составляют 4,3% и 5,7% соответственно.

👨💼 “Прошедший год был полон испытаний для всех – и тем приятнее осознавать, что в этих непростых условиях мы показали лучшую прибыль за всю историю. Существенную роль в наших результатах сыграла и успешная цифровая трансформация, которую мы проводили на протяжении последних лет”, - прокомментировал финансовые результаты Председатель Правления Банка «Санкт-Петербург» Александр Савельев.

📈 В целом БСПб порадовал позитивными результатами. С учётом ожиданий роста отечественной экономики на ближайшие два года, банк сможет избежать увеличения резервов, что положительно отразится на чистой прибыли.

🕳 Единственная ложка дёгтя в этой бочке меда – это низкий уровень корпоративного управления. Менеджмент БСПб может в любой момент инициировать дополнительное размещение акций либо сокращение дивидендных выплат, как это уже случалось ранее, и на этом фоне теряется инвестиционная привлекательность акций.

👉 Я пока обхожу стороной эту историю с акциями БСПб, т.к. для меня предсказуемость корпоративного управления и стабильность дивидендных выплат в истории с банками важнее надежд на кратный рост котировок. О чём, впрочем, уже наверняка успел забыть топ-менеджмент этого банка.

Пресс-релиз

Финансовая отчётность

#BSPB

🔸 Чистые процентные доходы увеличились на 9,6% (г/г) до 25,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Чистая процентная маржа при этом увеличилась на 0,2 п.п. до 3,9% - это лучше ВТБ, но значительно ниже, чем у Сбера.

🔸 Чистые комиссионные доходы увеличились на 10,5% (г/г) до 7,5 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

❗️С одной стороны, Банк СПБ порадовал ростом операционных доходов. С другой стороны, по темпу прироста уступил лидерам отрасли - Сберу и ВТБ.

🔸В отчётном периоде банк создал 8,8 млрд рублей резервов под возможные кредитные убытки, против 7,6 млрд руб. годом ранее. Сбер и ВТБ в отчётном периоде увеличили резервы в несколько раз, а БСПб ограничился ростом на 15,7%.

Эти различия в динамике резервов объясняются тем, что у БСПб в 2019 году уже наблюдался высокий объём резервирования, в то время как у конкурентов показатели были небольшими.

🕺 Незначительное начисление резервов, а также высокий рост доходов от операций с валютой и производными финансовыми инструментами позволили банку получить рекордную прибыль в размере 10,8 млрд руб. Напомню, годом ранее банк получил убыток от операций на финансовых рынках в размере 0,7 млрд руб.

👆 Правда, здесь есть одно важное "но". Доходы от операций с валютой и производными финансовыми инструментами подвержены высокой волатильности, и инвесторам не следует рассчитывать, что банк всегда сможет так же успешно зарабатывать на данных операциях. В 2020 году да, повезло. Но повезёт ли в 2021 году?

💼 Что касается кредитного портфеля, то он увеличился на 14,4% (г/г) до 459,3 млрд руб. Отмечу, увеличение доли просроченной задолженности на 1,2 п.п. до 10,4%. Качество кредитного портфеля у Сбера и ВТБ значительно лучше - их показатели составляют 4,3% и 5,7% соответственно.

👨💼 “Прошедший год был полон испытаний для всех – и тем приятнее осознавать, что в этих непростых условиях мы показали лучшую прибыль за всю историю. Существенную роль в наших результатах сыграла и успешная цифровая трансформация, которую мы проводили на протяжении последних лет”, - прокомментировал финансовые результаты Председатель Правления Банка «Санкт-Петербург» Александр Савельев.

📈 В целом БСПб порадовал позитивными результатами. С учётом ожиданий роста отечественной экономики на ближайшие два года, банк сможет избежать увеличения резервов, что положительно отразится на чистой прибыли.

🕳 Единственная ложка дёгтя в этой бочке меда – это низкий уровень корпоративного управления. Менеджмент БСПб может в любой момент инициировать дополнительное размещение акций либо сокращение дивидендных выплат, как это уже случалось ранее, и на этом фоне теряется инвестиционная привлекательность акций.

👉 Я пока обхожу стороной эту историю с акциями БСПб, т.к. для меня предсказуемость корпоративного управления и стабильность дивидендных выплат в истории с банками важнее надежд на кратный рост котировок. О чём, впрочем, уже наверняка успел забыть топ-менеджмент этого банка.

Пресс-релиз

Финансовая отчётность

#BSPB

{kind=link}

💰Теперь что касается дивидендов Банка Санкт-Петербург.

C ними всё не так просто, с точки зрения визуализации, а потому к этому процессу предлагаю подойти творчески.

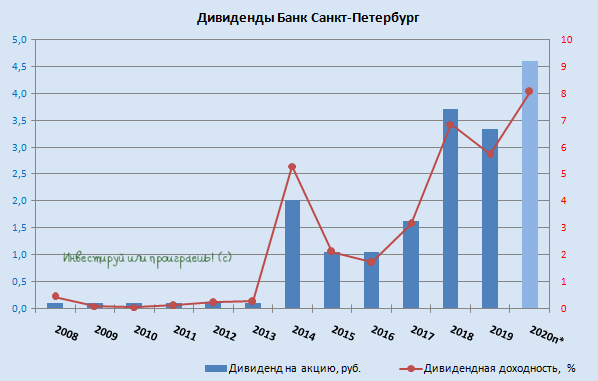

📃 Итак, все мы помним, что по итогам 2019 года дивиденды было решено не выплачивать, учитывая апрельские рекомендации ЦБ в сложный коронавирусный период и ту неопределённость, которая нависла в том числе и над всей банковской отраслью. Однако полгода спустя акционеров БСПб поджидал уже приятный сюрприз: Совет директоров рекомендовал направить в качестве дивидендов за 9 месяцев 2020 года 3,33 руб. на одну обыкновенную акцию. Что в точности совпадало с 20% от ЧП по МСФО за 2019 года – той самой нормой выплат, прописанной в обновлённой див.политике.

🤏 Поэтому, чтобы не было путаницы, предлагаю эти 3,33 руб. формально записать в счёт выплат 2019 года. А вот что касается дивидендов уже за 2020 год, самое время открыть презентацию БСПб, приуроченную к публикации годовой финансовой отчётности, и на странице 16 подсмотреть дивидендные ожидания - 4,6 руб. на одну обыкновенную акцию, что может стать рекордом в новейшей истории Банка Санкт-Петербург.

Эта цифра соответствует норме выплат чуть более 20% от ЧП по МСФО за 2020 год и в принципе похожа на правду. По текущим котировкам ДД оценивается на уровне 8%, что также является для БСПб историческим максимумом.

🗓 Осталось теперь только дождаться апреля, когда Совет директоров официально озвучит свои рекомендации по дивидендам и выскажет мнение в отношении возможности запуска очередного раунда байбэка. Ну а ГОСА запланировано на май.

👉 «Какая невиданная щедрость» - резонно заметите вы. И я соглашусь с этим! Для Банка Санкт-Петербург это действительно нонсенс. Но я повторюсь, что во многом это заслуга статьи доходов от операций с валютой и производными финансовыми инструментами, без позитивного влияния которой дивиденд был бы куда ниже. 2020-й год действительно для многих из нас стал успешным в плане трейдинга и инвестиций, а вот чего ждать от года текущего? Какой результат по его итогу покажут трейдеры БСПб? Большой вопрос.

#BSPB

C ними всё не так просто, с точки зрения визуализации, а потому к этому процессу предлагаю подойти творчески.

📃 Итак, все мы помним, что по итогам 2019 года дивиденды было решено не выплачивать, учитывая апрельские рекомендации ЦБ в сложный коронавирусный период и ту неопределённость, которая нависла в том числе и над всей банковской отраслью. Однако полгода спустя акционеров БСПб поджидал уже приятный сюрприз: Совет директоров рекомендовал направить в качестве дивидендов за 9 месяцев 2020 года 3,33 руб. на одну обыкновенную акцию. Что в точности совпадало с 20% от ЧП по МСФО за 2019 года – той самой нормой выплат, прописанной в обновлённой див.политике.

🤏 Поэтому, чтобы не было путаницы, предлагаю эти 3,33 руб. формально записать в счёт выплат 2019 года. А вот что касается дивидендов уже за 2020 год, самое время открыть презентацию БСПб, приуроченную к публикации годовой финансовой отчётности, и на странице 16 подсмотреть дивидендные ожидания - 4,6 руб. на одну обыкновенную акцию, что может стать рекордом в новейшей истории Банка Санкт-Петербург.

Эта цифра соответствует норме выплат чуть более 20% от ЧП по МСФО за 2020 год и в принципе похожа на правду. По текущим котировкам ДД оценивается на уровне 8%, что также является для БСПб историческим максимумом.

🗓 Осталось теперь только дождаться апреля, когда Совет директоров официально озвучит свои рекомендации по дивидендам и выскажет мнение в отношении возможности запуска очередного раунда байбэка. Ну а ГОСА запланировано на май.

👉 «Какая невиданная щедрость» - резонно заметите вы. И я соглашусь с этим! Для Банка Санкт-Петербург это действительно нонсенс. Но я повторюсь, что во многом это заслуга статьи доходов от операций с валютой и производными финансовыми инструментами, без позитивного влияния которой дивиденд был бы куда ниже. 2020-й год действительно для многих из нас стал успешным в плане трейдинга и инвестиций, а вот чего ждать от года текущего? Какой результат по его итогу покажут трейдеры БСПб? Большой вопрос.

#BSPB

{kind=link}

🏛 Банк «Санкт-Петербург» опубликовал финансовую отчётность по МСФО за 1 кв. 2021 года, сообщив о росте чистой прибыли на 51,4% (г/г) до 2,4 млрд рублей.

🔸 Чистые процентные доходы увеличились на 3,7% (г/г) до 6,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования. Темп роста ЧПД оказался самим низким среди крупнейших отечественных банков.

🔸 Чистые комиссионные доходы увеличились на 12,2% (г/г) до 1,9 млрд рублей, благодаря росту доходов от расчетно-кассового обслуживания и пластиковых карт.

🔸 В отчётном периоде банк создал 2,1 млрд рублей резервов под возможные кредитные убытки, против 2,6 млрд руб. годом ранее. Такая динамика характерная сейчас для всей банковской индустрии.

📈 Восстановление отечественной экономики после «коронакризиса» позволяет банкирам сокращать резервы, что способствует росту чистой прибыли. Этот год будет для банкиров одним из лучших за последние несколько лет.

〽️ Отдел трейдинга Банка СПБ продолжает радовать акционеров своими позитивными результатами: доход от операций на финансовых рынках составил 0,6 млрд рублей, против 0,03 млрд рублей убытка годом ранее.

💼 Что касается кредитного портфеля, то за три месяца он увеличился на 5,1% до 482,7 млрд рублей, благодаря росту корпоративного кредитования.

📉 К негативным факторам следует отнести ухудшение качества кредитного портфеля – доля неработающих кредитов увеличилась на 0,2 п.п. до 10,6%, при этом у других участников рынка этот показатель сократился.

👨💼 «В 2021 году мы продолжили демонстрировать сильные результаты, показав рекордную чистую прибыль за первый квартал. Рост объемов бизнеса и доходов по ключевым направлениям позволяют нам уверенно смотреть в будущее», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

👉 Акции БСП сейчас торгуются с мультипликатором P/BV 0,39х, при рентабельности капитала 10,8%. Менеджмент ожидает ускорение роста прибыли и ждет по итогам года рентабельность на уровне 12%.

❗️В банковском секторе исторически так сложилось, что БСП и ВТБ торгуются с низкими мультипликаторами, но у последнего рентабельность капитала практически в два раза выше, да и дивидендные перспективы тоже (на мой субъективный взгляд). Кстати говоря, качество кредитного портфеля у ВТБ также выше.

💼 Я по-прежнему отдаю предпочтение акциям Сбера, продолжая держать при этом и бумаги ВТБ. Покупать акции Банка Санкт-Петербург у меня желания нет, также как и сожаления о том, что состоявшееся ралли, с ростом котировок с 50+ до 70+ рублей за последние несколько месяцев, прошло без меня. Как говорится, у каждого в инвестиционном портфеле свои герои!

Пресс-релиз

Финансовая отчётность

#BSPB

🔸 Чистые процентные доходы увеличились на 3,7% (г/г) до 6,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования. Темп роста ЧПД оказался самим низким среди крупнейших отечественных банков.

🔸 Чистые комиссионные доходы увеличились на 12,2% (г/г) до 1,9 млрд рублей, благодаря росту доходов от расчетно-кассового обслуживания и пластиковых карт.

🔸 В отчётном периоде банк создал 2,1 млрд рублей резервов под возможные кредитные убытки, против 2,6 млрд руб. годом ранее. Такая динамика характерная сейчас для всей банковской индустрии.

📈 Восстановление отечественной экономики после «коронакризиса» позволяет банкирам сокращать резервы, что способствует росту чистой прибыли. Этот год будет для банкиров одним из лучших за последние несколько лет.

〽️ Отдел трейдинга Банка СПБ продолжает радовать акционеров своими позитивными результатами: доход от операций на финансовых рынках составил 0,6 млрд рублей, против 0,03 млрд рублей убытка годом ранее.

💼 Что касается кредитного портфеля, то за три месяца он увеличился на 5,1% до 482,7 млрд рублей, благодаря росту корпоративного кредитования.

📉 К негативным факторам следует отнести ухудшение качества кредитного портфеля – доля неработающих кредитов увеличилась на 0,2 п.п. до 10,6%, при этом у других участников рынка этот показатель сократился.

👨💼 «В 2021 году мы продолжили демонстрировать сильные результаты, показав рекордную чистую прибыль за первый квартал. Рост объемов бизнеса и доходов по ключевым направлениям позволяют нам уверенно смотреть в будущее», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

👉 Акции БСП сейчас торгуются с мультипликатором P/BV 0,39х, при рентабельности капитала 10,8%. Менеджмент ожидает ускорение роста прибыли и ждет по итогам года рентабельность на уровне 12%.

❗️В банковском секторе исторически так сложилось, что БСП и ВТБ торгуются с низкими мультипликаторами, но у последнего рентабельность капитала практически в два раза выше, да и дивидендные перспективы тоже (на мой субъективный взгляд). Кстати говоря, качество кредитного портфеля у ВТБ также выше.

💼 Я по-прежнему отдаю предпочтение акциям Сбера, продолжая держать при этом и бумаги ВТБ. Покупать акции Банка Санкт-Петербург у меня желания нет, также как и сожаления о том, что состоявшееся ралли, с ростом котировок с 50+ до 70+ рублей за последние несколько месяцев, прошло без меня. Как говорится, у каждого в инвестиционном портфеле свои герои!

Пресс-релиз

Финансовая отчётность

#BSPB

{kind=link}

🏛 Банк «Санкт-Петербург» опубликовал финансовую отчётность по МСФО за 9 мес. 2021 года, сообщив о росте чистой прибыли на 80% (г/г) до 11,4 млрд рублей.

📈 Чистые процентные доходы увеличились на 9,9% (г/г) до 20,2 млрд рублей, благодаря росту кредитного портфеля. Надо отметить, что по темпам роста Банк СПБ уступил Сберу и ВТБ, чьи процентные доходы выросли на 12,6% (г/г) и 22,8% (г/г) соответственно.

📈 Чистые комиссионные доходы прибавили на 20,6% (г/г) до 6,4 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

📈 Наконец, доходы от операций на финансовых рынках выросли на 37,5% (г/г) до 3,3 млрд руб. Трейдинговый отдел в этом году радует менеджмент хорошими результатами - напомню, это одна из самых волатильных статей доходов для Банка Санкт-Петербург, а потому любые хорошие новости здесь неминуемо находят своё положительное отражение в динамике основных финансовых показателей.

👨💼 «Банк продолжает показывать сильные результаты – прибыль по итогам 9 месяцев уже превысила аналогичный показатель рекордного 2020 года. Доходы основного бизнеса уверенно растут, а стоимость риска снижается по мере улучшения качества кредитного портфеля», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

💼 Что касается кредитного портфеля, то за 9 месяцев он увеличился на 12,2% до 515,3 млрд рублей, благодаря двузначному темпу роста корпоративного и ипотечного кредитования. При этом качество кредитного портфеля немного улучшилось – показатель просроченной заложенности составляет сейчас 9,5%. Хотя до двух лидеров российской банковской отрасли ещё очень далеко - аналогичный показатель у Сбера и ВТБ находится на уровнях 3,3% и 4,6% соответственно.

🧮 Акции БСП сейчас торгуются с мультипликатором P/BV=0,45х, при рентабельности капитала 16,3%. Учитывая динамику ОФЗ и ROE мультипликатор у банка сейчас должен быть 1х.

🤦 Рынок по-прежнему слабо оценивает Банк СПБ, ввиду низкого качества кредитного портфеля, небольшого коэффициента дивидендных выплат и низкого уровня корпоративного управления, хотя двукратный рост котировок с ковидных минимумов прошлого года тем не менее состоялся.

❗️За последние 5 лет максимальный мультипликатор P/BV у банка был 0,5х и сейчас я не вижу причин, для существенной переоценки данного показателя вверх. Котировки акций могут вырасти с текущих отметок ещё процентов на 10-15%, но дальнейший рост, на мой взгляд, под большим вопросом.

👉 На данный момент я не планирую покупать акции Банка СПБ и отдаю предпочтение бумагам Сбера и ВТБ.

#BSPB

📈 Чистые процентные доходы увеличились на 9,9% (г/г) до 20,2 млрд рублей, благодаря росту кредитного портфеля. Надо отметить, что по темпам роста Банк СПБ уступил Сберу и ВТБ, чьи процентные доходы выросли на 12,6% (г/г) и 22,8% (г/г) соответственно.

📈 Чистые комиссионные доходы прибавили на 20,6% (г/г) до 6,4 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

📈 Наконец, доходы от операций на финансовых рынках выросли на 37,5% (г/г) до 3,3 млрд руб. Трейдинговый отдел в этом году радует менеджмент хорошими результатами - напомню, это одна из самых волатильных статей доходов для Банка Санкт-Петербург, а потому любые хорошие новости здесь неминуемо находят своё положительное отражение в динамике основных финансовых показателей.

👨💼 «Банк продолжает показывать сильные результаты – прибыль по итогам 9 месяцев уже превысила аналогичный показатель рекордного 2020 года. Доходы основного бизнеса уверенно растут, а стоимость риска снижается по мере улучшения качества кредитного портфеля», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

💼 Что касается кредитного портфеля, то за 9 месяцев он увеличился на 12,2% до 515,3 млрд рублей, благодаря двузначному темпу роста корпоративного и ипотечного кредитования. При этом качество кредитного портфеля немного улучшилось – показатель просроченной заложенности составляет сейчас 9,5%. Хотя до двух лидеров российской банковской отрасли ещё очень далеко - аналогичный показатель у Сбера и ВТБ находится на уровнях 3,3% и 4,6% соответственно.

🧮 Акции БСП сейчас торгуются с мультипликатором P/BV=0,45х, при рентабельности капитала 16,3%. Учитывая динамику ОФЗ и ROE мультипликатор у банка сейчас должен быть 1х.

🤦 Рынок по-прежнему слабо оценивает Банк СПБ, ввиду низкого качества кредитного портфеля, небольшого коэффициента дивидендных выплат и низкого уровня корпоративного управления, хотя двукратный рост котировок с ковидных минимумов прошлого года тем не менее состоялся.

❗️За последние 5 лет максимальный мультипликатор P/BV у банка был 0,5х и сейчас я не вижу причин, для существенной переоценки данного показателя вверх. Котировки акций могут вырасти с текущих отметок ещё процентов на 10-15%, но дальнейший рост, на мой взгляд, под большим вопросом.

👉 На данный момент я не планирую покупать акции Банка СПБ и отдаю предпочтение бумагам Сбера и ВТБ.

#BSPB

{kind=link}

🏛Банк «Санкт-Петербург» (БСПб) опубликовал накануне финансовую отчётность по МСФО 2021 год.

Прекрасно понимаю и отдаю себе отчёт, что в новой реальности все эти цифры уже носят скорее информативный характер. Поэтому в финансовые отчётности российских компаний, которые сейчас активно отчитываются за 2021 год, мы будем заглядывать достаточно бегло, концентрируясь прежде всего на заявлениях топ-менеджмента и собственных рассуждениях относительно будущего этих компаний. На мой взгляд, это куда полезней, нежели глубоко погружаться в прошлое, которое уже никогда не вернётся.

📈 Итак, резюмируя прошлогодние финансовые результаты БСПб, отмечу, что высокий темп роста операционных доходов и сокращение резервов под возможные потери позволили банку отрапортовать о росте чистой прибыли на 67% (г/г) до 18,1 млрд руб.

🤵♂️«В 2021 году Банку удалось продемонстрировать действительно сильные финансовые результаты, заработав рекордную прибыль в размере 18 млрд рублей. Это позволяет нам сегодня быть уверенными относительно устойчивости бизнеса, запаса ликвидности и достаточности капитала», - прокомментировал финансовые результаты председатель Правления Банка «Санкт-Петербург» Александр Савельев.

❓Действительно ли у Банка СПБ такая устойчивая бизнес-модель и его акции можно покупать после открытия торгов на Мосбирже? Попробуем разобраться.

➕ Банк не попал под санкции, что уже радует. За последние восемь лет название Банк «Санкт-Петербург» ни разу не упоминалось ни в каких санкционных списках.

➖ Ахиллесовой пятой петербуржцев является высокая доля неработающих кредитов. Показатель проблемной задолженности у банка исторически высокий, и на конец года он составил 8,9%. В 2022 году можно вновь ожидать двузначных цифр, на фоне повышения ключевой ставки до 20%, очень сложной ситуации в РФ с экономической точки зрения, ожидаемого роста безработицы и других нависших негативных факторов. Что, в свою очередь, наверняка приведёт к росту резервов под возможные кредитные убытки и негативно отразится на чистой прибыли.

➖ Менеджмент говорит, что у банка высокая достаточность капитала. Показатель составляет 9,9%, что действительно весьма неплохой результат при работе в условиях растущей экономики. Однако в кризисное время этого может оказаться мало. С учётом проблем с кредитным портфелем, менеджмент может либо отменить дивиденды за 2021 год полностью, либо при самом негативном сценарии анонсировать докапитализацию банка. Несколько лет назад Совет директоров уже утверждал допэмиссию акций для увеличения капитала банка.

👉 В текущих условиях бумаги БСП, на мой взгляд, не выглядят интересными с инвестиционной точки зрения, даже несмотря на то, что банк не попал под санкции. Я вообще сторонник пока обходить стороной весь отечественный финансовый сектор, т.к. он может оказаться под особо серьёзным ударом в ближайшей перспективе. Хотя если бы я и решился на покупку бумаг российских банков, то наверное остановился бы на Сбере, финансовую отчётность за 2021 год и перспективы которого мы буквально сегодня тоже проанализировали в нашем премиум-канале.

#BSPB

Прекрасно понимаю и отдаю себе отчёт, что в новой реальности все эти цифры уже носят скорее информативный характер. Поэтому в финансовые отчётности российских компаний, которые сейчас активно отчитываются за 2021 год, мы будем заглядывать достаточно бегло, концентрируясь прежде всего на заявлениях топ-менеджмента и собственных рассуждениях относительно будущего этих компаний. На мой взгляд, это куда полезней, нежели глубоко погружаться в прошлое, которое уже никогда не вернётся.

📈 Итак, резюмируя прошлогодние финансовые результаты БСПб, отмечу, что высокий темп роста операционных доходов и сокращение резервов под возможные потери позволили банку отрапортовать о росте чистой прибыли на 67% (г/г) до 18,1 млрд руб.

🤵♂️«В 2021 году Банку удалось продемонстрировать действительно сильные финансовые результаты, заработав рекордную прибыль в размере 18 млрд рублей. Это позволяет нам сегодня быть уверенными относительно устойчивости бизнеса, запаса ликвидности и достаточности капитала», - прокомментировал финансовые результаты председатель Правления Банка «Санкт-Петербург» Александр Савельев.

❓Действительно ли у Банка СПБ такая устойчивая бизнес-модель и его акции можно покупать после открытия торгов на Мосбирже? Попробуем разобраться.

➕ Банк не попал под санкции, что уже радует. За последние восемь лет название Банк «Санкт-Петербург» ни разу не упоминалось ни в каких санкционных списках.

➖ Ахиллесовой пятой петербуржцев является высокая доля неработающих кредитов. Показатель проблемной задолженности у банка исторически высокий, и на конец года он составил 8,9%. В 2022 году можно вновь ожидать двузначных цифр, на фоне повышения ключевой ставки до 20%, очень сложной ситуации в РФ с экономической точки зрения, ожидаемого роста безработицы и других нависших негативных факторов. Что, в свою очередь, наверняка приведёт к росту резервов под возможные кредитные убытки и негативно отразится на чистой прибыли.

➖ Менеджмент говорит, что у банка высокая достаточность капитала. Показатель составляет 9,9%, что действительно весьма неплохой результат при работе в условиях растущей экономики. Однако в кризисное время этого может оказаться мало. С учётом проблем с кредитным портфелем, менеджмент может либо отменить дивиденды за 2021 год полностью, либо при самом негативном сценарии анонсировать докапитализацию банка. Несколько лет назад Совет директоров уже утверждал допэмиссию акций для увеличения капитала банка.

👉 В текущих условиях бумаги БСП, на мой взгляд, не выглядят интересными с инвестиционной точки зрения, даже несмотря на то, что банк не попал под санкции. Я вообще сторонник пока обходить стороной весь отечественный финансовый сектор, т.к. он может оказаться под особо серьёзным ударом в ближайшей перспективе. Хотя если бы я и решился на покупку бумаг российских банков, то наверное остановился бы на Сбере, финансовую отчётность за 2021 год и перспективы которого мы буквально сегодня тоже проанализировали в нашем премиум-канале.

#BSPB

{kind=link}

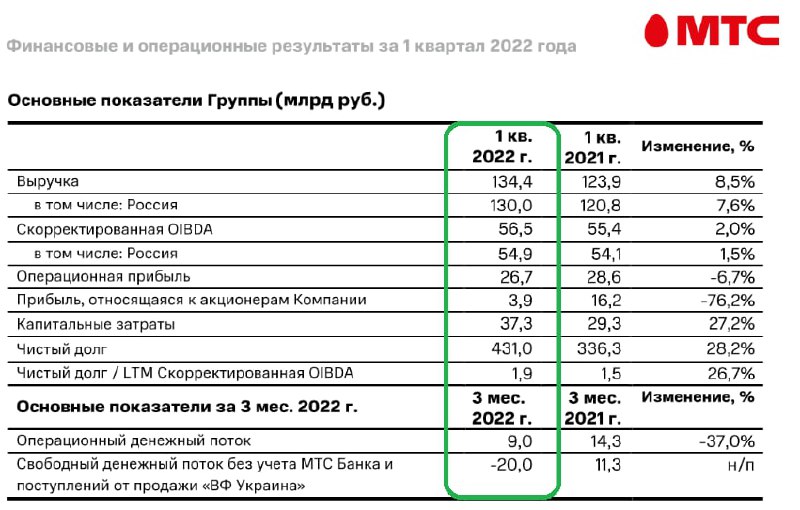

💻📱МТС на этой неделе отчиталась по МСФО за 1 кв. 2022 года.

📈 С января по март выручка компании выросла на 8,5% (г/г) до 134,4 млрд руб., благодаря росту потребления интернет-трафика и увеличению доходов от проектов экосистемы.

📈 Показатель OIBDA при этом увеличился куда более скромно - всего на 2% (г/г) до 56,5 млрд руб. Сильный всплеск инфляции в отчётном периоде оказал давление на маржинальность бизнеса. В этом смысле радует, что инфляционные процессы в нашей стране постепенно приходят в норму, а значит в ближайших кварталах этот фактор давления будет постепенно сходить на нет.

💼 Чистый долг МТС по итогам первых трёх месяцев текущего года увеличился более чем на четверть, но долговая нагрузка по показателю NetDebt/EBITDA составляет 1,9х и пока находится в пределах нормы.

🤵♂️«Ставка на сочетание надёжного, устойчивого основного телеком-бизнеса с новыми перспективными цифровыми вертикалями в очередной раз доказала свою эффективность», - поведал президент и председатель Правления Группы МТС Вячеслав Николаев.

🧮 На рынке активно муссируют слухе о покупке МТС онлайн-кинотеатра ivi, стоимость которого оценивается $1млрд. Если МТС захочет купить контрольный пакет, то сделка окажет негативное влияние на свободный денежный поток в этом году, который и так "похудел" из-за роста CAPEX.

🏦 В своей презентации менеджмент МТС раскрыл результаты МТС Банка, которые также интересны на фоне информационного вакуума со стороны Сбера, ВТБ и прочих публичных структур из банковской отрасли.

Ожидаемо резко увеличился показатель резервов, что привело к падению чистой прибыли МТС Банка на 43% (г/г).

Поскольку Центробанк ожидает пика кризиса только ближе к концу текущего года, резервы наверняка вырастут ещё больше в ближайших кварталах, а показатель прибыли может легко превратится в убыток.

❗️В этом смысле акционерам Банка Санкт-Петербург (#BSPB) сейчас не позавидуешь, поскольку у банка хронически низкое качество кредитного портфеля, и сильный рост резервов в этом году ему обеспечен. Хотя котировки БСПб пока держатся на удивление молодцом.

👉 Возвращаясь к главной теме сегодняшнего поста, подытожу, что финансовые результаты МТС (#MTSS) вышли в рамках моих ожиданий: темп роста в телекомах хоть и невысокий, зато стабильный, что неплохо для кризиса.

Прогноз менеджмента по дивидендам за 2022 год предполагает выплаты в размере 43,3 руб., а от проведения процедуры buy back решено отказаться. Видимо, материнскому холдингу в лице АФК Система (#AFKS) нужен кэш, и принято волевое решение выкачивать из компании всю прибыль, и ещё немного сверху, за счёт роста долговой нагрузки.

Таким образом, за период чуть больше года акционеры МТС могут получить суммарные дивиденды в размере 87,7 руб. (с учётом рекомендованных щедрых финальных выплат за 2021 год), при текущей стоимости акций чуть более 230 руб. Не МТС, а конфетка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 С января по март выручка компании выросла на 8,5% (г/г) до 134,4 млрд руб., благодаря росту потребления интернет-трафика и увеличению доходов от проектов экосистемы.

📈 Показатель OIBDA при этом увеличился куда более скромно - всего на 2% (г/г) до 56,5 млрд руб. Сильный всплеск инфляции в отчётном периоде оказал давление на маржинальность бизнеса. В этом смысле радует, что инфляционные процессы в нашей стране постепенно приходят в норму, а значит в ближайших кварталах этот фактор давления будет постепенно сходить на нет.

💼 Чистый долг МТС по итогам первых трёх месяцев текущего года увеличился более чем на четверть, но долговая нагрузка по показателю NetDebt/EBITDA составляет 1,9х и пока находится в пределах нормы.

🤵♂️«Ставка на сочетание надёжного, устойчивого основного телеком-бизнеса с новыми перспективными цифровыми вертикалями в очередной раз доказала свою эффективность», - поведал президент и председатель Правления Группы МТС Вячеслав Николаев.

🧮 На рынке активно муссируют слухе о покупке МТС онлайн-кинотеатра ivi, стоимость которого оценивается $1млрд. Если МТС захочет купить контрольный пакет, то сделка окажет негативное влияние на свободный денежный поток в этом году, который и так "похудел" из-за роста CAPEX.

🏦 В своей презентации менеджмент МТС раскрыл результаты МТС Банка, которые также интересны на фоне информационного вакуума со стороны Сбера, ВТБ и прочих публичных структур из банковской отрасли.

Ожидаемо резко увеличился показатель резервов, что привело к падению чистой прибыли МТС Банка на 43% (г/г).

Поскольку Центробанк ожидает пика кризиса только ближе к концу текущего года, резервы наверняка вырастут ещё больше в ближайших кварталах, а показатель прибыли может легко превратится в убыток.

❗️В этом смысле акционерам Банка Санкт-Петербург (#BSPB) сейчас не позавидуешь, поскольку у банка хронически низкое качество кредитного портфеля, и сильный рост резервов в этом году ему обеспечен. Хотя котировки БСПб пока держатся на удивление молодцом.

👉 Возвращаясь к главной теме сегодняшнего поста, подытожу, что финансовые результаты МТС (#MTSS) вышли в рамках моих ожиданий: темп роста в телекомах хоть и невысокий, зато стабильный, что неплохо для кризиса.

Прогноз менеджмента по дивидендам за 2022 год предполагает выплаты в размере 43,3 руб., а от проведения процедуры buy back решено отказаться. Видимо, материнскому холдингу в лице АФК Система (#AFKS) нужен кэш, и принято волевое решение выкачивать из компании всю прибыль, и ещё немного сверху, за счёт роста долговой нагрузки.

Таким образом, за период чуть больше года акционеры МТС могут получить суммарные дивиденды в размере 87,7 руб. (с учётом рекомендованных щедрых финальных выплат за 2021 год), при текущей стоимости акций чуть более 230 руб. Не МТС, а конфетка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

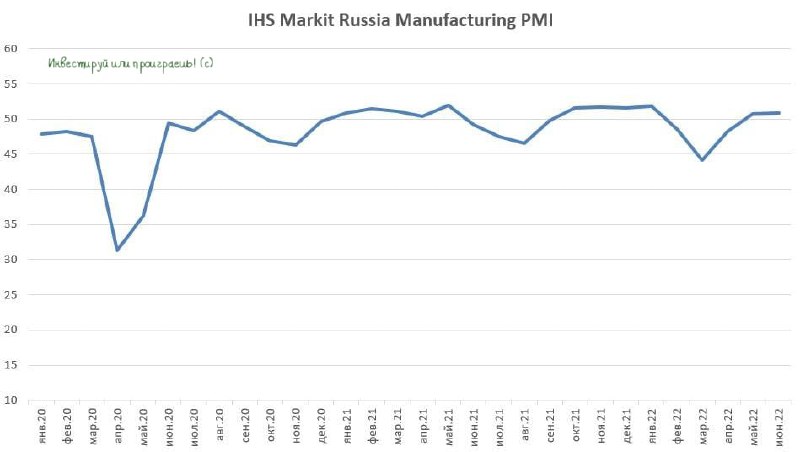

❓Пик кризиса был весной?

📃 Свежий отчёт агентства IHS Markit по деловой активности в российской промышленности за июнь 2022 года порадовал нас позитивными данными: показатель два месяца подряд находится выше 50 пунктов, что указывает на рост промышленности!

Напомню, индекс PMI основан на опросе менеджеров по закупкам компаний промышленного сектора, который принято считать хорошим опережающим индикатором экономического роста.

📈 После резкого падения в феврале - апреле, показатель растёт два месяца подряд, что не может не радовать. Сейчас можно осторожно говорить о том, что пик кризиса пройден, и нас ожидает медленное восстановление.

Аналогичная динамика PMI наблюдалась весной 2020 года, в самый разгар пандемии COVID-19, когда показатель сначала рухнул, а потом в конце лета того же года вырос выше 50 пунктов.

💵 Скоротечность нынешнего кризиса объясняется высокими экспортными ценами на углеводороды. Если в 2020 году цены резко упали и долго восстанавливались, то сейчас нефть торгуется на многолетних максимумах, а ценник на газ и вовсе рекордный. Правда, в случае с Газпромом это начинает терять смысл: какая разница по какой цене НЕ продавать газ в Европу?))

Но не будем о грустном. Как говорится, не газом единым жив российский бюджет. Рекордные доходы от экспорта позволяют Правительству РФ увеличить госрасходы, что смягчает рецессию в экономике. Благодаря позитивной рыночной конъюнктуре, катастрофы в отечественной экономике в этом году не случилось.

📣 А если ещё и СВО на Украине начнёт затухать (во что пока, честно говоря, верится с большим трудом, даже несмотря на участившиеся новости в западных финансовых СМИ о том, что РФ и Украина заключат мирное соглашение на саммите G-20 в середине ноября в Индонезии), то российская экономика получит дополнительный импульс для роста. Но мечтать об этом пока что рано.

👉 По мере прохождения пика кризиса привлекательными для инвестиций в первую очередь становятся банки, которые увеличивают выдачу кредитов и наращивают комиссионные доходы. Инвестиционную историю в ВТБ (#VTBR) предлагаю просто напросто забыть в новой реальности, бумаги Банка Санкт-Петербург (#BSPB) живут какой-то своей, неведомой мне, жизнью, а вот акции Сбера (#SBER) сейчас торгуются по цене чашки кофе в не самом дорогом ресторане (130 руб.) и потенциально интересны для долгосрочных покупок. Весь вопрос - лишь в поиске наиболее комфортной точки для формирования позиции, но тут уж решать только вам.

📃 Свежий отчёт агентства IHS Markit по деловой активности в российской промышленности за июнь 2022 года порадовал нас позитивными данными: показатель два месяца подряд находится выше 50 пунктов, что указывает на рост промышленности!

Напомню, индекс PMI основан на опросе менеджеров по закупкам компаний промышленного сектора, который принято считать хорошим опережающим индикатором экономического роста.

📈 После резкого падения в феврале - апреле, показатель растёт два месяца подряд, что не может не радовать. Сейчас можно осторожно говорить о том, что пик кризиса пройден, и нас ожидает медленное восстановление.

Аналогичная динамика PMI наблюдалась весной 2020 года, в самый разгар пандемии COVID-19, когда показатель сначала рухнул, а потом в конце лета того же года вырос выше 50 пунктов.

💵 Скоротечность нынешнего кризиса объясняется высокими экспортными ценами на углеводороды. Если в 2020 году цены резко упали и долго восстанавливались, то сейчас нефть торгуется на многолетних максимумах, а ценник на газ и вовсе рекордный. Правда, в случае с Газпромом это начинает терять смысл: какая разница по какой цене НЕ продавать газ в Европу?))

Но не будем о грустном. Как говорится, не газом единым жив российский бюджет. Рекордные доходы от экспорта позволяют Правительству РФ увеличить госрасходы, что смягчает рецессию в экономике. Благодаря позитивной рыночной конъюнктуре, катастрофы в отечественной экономике в этом году не случилось.

📣 А если ещё и СВО на Украине начнёт затухать (во что пока, честно говоря, верится с большим трудом, даже несмотря на участившиеся новости в западных финансовых СМИ о том, что РФ и Украина заключат мирное соглашение на саммите G-20 в середине ноября в Индонезии), то российская экономика получит дополнительный импульс для роста. Но мечтать об этом пока что рано.

👉 По мере прохождения пика кризиса привлекательными для инвестиций в первую очередь становятся банки, которые увеличивают выдачу кредитов и наращивают комиссионные доходы. Инвестиционную историю в ВТБ (#VTBR) предлагаю просто напросто забыть в новой реальности, бумаги Банка Санкт-Петербург (#BSPB) живут какой-то своей, неведомой мне, жизнью, а вот акции Сбера (#SBER) сейчас торгуются по цене чашки кофе в не самом дорогом ресторане (130 руб.) и потенциально интересны для долгосрочных покупок. Весь вопрос - лишь в поиске наиболее комфортной точки для формирования позиции, но тут уж решать только вам.

{kind=link}

📣 Рейтинговое агентство «Эксперт РА» подготовило интересное исследование по банковскому сектору, основные тезисы которого я предлагаю вашему вниманию.

Объектами исследования стали 129 банков, на которых приходится львиная доля активов всей отечественной банковской системы. Поэтому статистика очень даже релевантная!

🔸Кредитные портфели по итогам 6m2022 выросли только у банков, ориентированных на розничный сегмент. Банки, специализирующиеся на кредитовании бизнеса, неохотно одобряли новые ссуды.

🔸Ипотека стала одним из главных драйверов роста банковского кредитования в 1 полугодии 2022 года.

🔸Доля просроченной задолженности сейчас ниже, чем в пандемийном 2020 году. Показатель находится на приемлемом уровне.

🔸Резкий рост ключевой ставки ЦБ оказал сильное негативное влияние на банки, выдающие потребительские ссуды и автокредиты.

🔸По итогам 1 полугодия 2022 года наиболее устойчивыми к кризису оказались бизнес-модели, ориентированные на малый и средний бизнес, а самыми уязвимыми – работающие с корпорациями.

🔸Банки из первой десятки медленно наращивают активы, быстрый рост наблюдается у крупных региональных банков.

📊«Эксперт РА» считает, что в период трансформации экономики хороший рост активов придётся на региональные банки. Если посмотреть на список публичных банков, то на ум приходит только Банк Санкт-Петербург (#BSPB).

🔽 С одной стороны, мне этот банк традиционно приходится не по душе, из-за низкого уровня корпоративного управления и слабой предсказуемости (в том числе и дивидендной). В период с 2015 по 2020 гг. менеджмент часто преподносил неприятные сюрпризы, в виде непонятных допэмиссий и невыплаты дивидендов. Возможно, память об этом и мешает мне сейчас оставаться объективным.

🔼 С другой стороны, в этом году банк выплатил своим акционерам щедрые дивиденды, что подтверждает выводы «Эксперт РА». А значит, моя предвзятость в отношении банка, неуместна.

👉 В любом случае акции Банка СПБ (#BSPB) сейчас торгуются практически на уровне открытия года (для них как будто и не было никакой СВО), поэтому если у вас есть эти бумаги - есть смысл держать их и дальше в своём портфеле. А вот с точки зрения покупок, ценник сейчас выглядит излишне завышенным, это точно. Особенно в текущих реалиях.

©Инвестируй или проиграешь

Объектами исследования стали 129 банков, на которых приходится львиная доля активов всей отечественной банковской системы. Поэтому статистика очень даже релевантная!

🔸Кредитные портфели по итогам 6m2022 выросли только у банков, ориентированных на розничный сегмент. Банки, специализирующиеся на кредитовании бизнеса, неохотно одобряли новые ссуды.

🔸Ипотека стала одним из главных драйверов роста банковского кредитования в 1 полугодии 2022 года.

🔸Доля просроченной задолженности сейчас ниже, чем в пандемийном 2020 году. Показатель находится на приемлемом уровне.

🔸Резкий рост ключевой ставки ЦБ оказал сильное негативное влияние на банки, выдающие потребительские ссуды и автокредиты.

🔸По итогам 1 полугодия 2022 года наиболее устойчивыми к кризису оказались бизнес-модели, ориентированные на малый и средний бизнес, а самыми уязвимыми – работающие с корпорациями.

🔸Банки из первой десятки медленно наращивают активы, быстрый рост наблюдается у крупных региональных банков.

📊«Эксперт РА» считает, что в период трансформации экономики хороший рост активов придётся на региональные банки. Если посмотреть на список публичных банков, то на ум приходит только Банк Санкт-Петербург (#BSPB).

🔽 С одной стороны, мне этот банк традиционно приходится не по душе, из-за низкого уровня корпоративного управления и слабой предсказуемости (в том числе и дивидендной). В период с 2015 по 2020 гг. менеджмент часто преподносил неприятные сюрпризы, в виде непонятных допэмиссий и невыплаты дивидендов. Возможно, память об этом и мешает мне сейчас оставаться объективным.

🔼 С другой стороны, в этом году банк выплатил своим акционерам щедрые дивиденды, что подтверждает выводы «Эксперт РА». А значит, моя предвзятость в отношении банка, неуместна.

👉 В любом случае акции Банка СПБ (#BSPB) сейчас торгуются практически на уровне открытия года (для них как будто и не было никакой СВО), поэтому если у вас есть эти бумаги - есть смысл держать их и дальше в своём портфеле. А вот с точки зрения покупок, ценник сейчас выглядит излишне завышенным, это точно. Особенно в текущих реалиях.

©Инвестируй или проиграешь

{kind=link}

🏛 Центробанк подвёл итоги 2022 года по банковскому сектору

🔸 Темп роста корпоративного кредитования вырос за минувшие 12 месяцев на 2,6 п.п. до 14,3%. Двузначный рост не стал большой неожиданностью, поскольку в прошлом году мы рассказывали про сильный рост денежной массы, который сигнализирует об увеличении банковского кредитования.

🔸 Ипотека по-прежнему является драйвером роста в розничном кредитовании: в прошлом году показатель вырос на 20%, благодаря льготным госпрограммам. Поскольку льготную ипотеку продлили до 1 июля 2024 года, в этом году ЦБ ждёт роста ипотеки ещё на 15%, что позитивно для Сбера и ВТБ (#VTBR), на которых приходится львиная доля данных кредитов в банковской системе. Хотя и другие банки, в том числе публичный Банк Санкт-Петербург (#BSPB), также получат свою выгоду от роста ипотечных займов.

🔸 Значительного ухудшения качества кредитного портфеля не произошло (!), несмотря на опасения, которые на рынке активно фигурировали прошлой весной (в первые месяцы после начала СВО): доля просроченной задолженности по корпоративным кредитам сократилась на 0,6 п.п. до 7%, в ипотеке показатель демонстрирует стабильность и остаётся на минимальном уровне - около 0,7%. Основные резервы под возможные потери были сформированы во 2 кв. 2022 года, однако ЦБ допускает вероятность новых резервов у банков в этом году, которые в прошлом имели низкое качество кредитного портфеля.

🔸 Чистая процентная маржа российских банков во втором полугодии 2022 года вернулась на докризисные уровни, что не может не радовать.

🔸 Капитал банков при этом вырос на 0,7% (г/г) до 12 трлн руб. В такой динамике также нет ничего удивительного, поскольку ранее мы с вами отмечали тот факт, что у того же Сбера капитал традиционно прирастал после всех прошлых кризисов, в том числе в период дефолта 1998 года.

🔸 Центробанк ждёт сохранения двузначного темпа роста кредитования в этом году, прибыль сектора может превысить 1 трлн руб.

👉 Нынешняя ситуация, с точки зрения банковского сектора, отличается от первого российского-украинского кризиса 2014-2015 гг. в лучшую сторону. Тогда росла доля просроченной задолженности, и кризис в отрасли растянулся на 2 года. Сейчас восстановление будет происходить быстрее, однако не стоит думать, что у всех банков ситуация будет одинаковая. Приоритет сейчас нужно отдавать банкам с высоким качеством кредитного портфеля, и здесь кроме Сбера (#SBER) достойных кандидатов я, честно говоря, не вижу.

©Инвестируй или проиграешь

🔸 Темп роста корпоративного кредитования вырос за минувшие 12 месяцев на 2,6 п.п. до 14,3%. Двузначный рост не стал большой неожиданностью, поскольку в прошлом году мы рассказывали про сильный рост денежной массы, который сигнализирует об увеличении банковского кредитования.

🔸 Ипотека по-прежнему является драйвером роста в розничном кредитовании: в прошлом году показатель вырос на 20%, благодаря льготным госпрограммам. Поскольку льготную ипотеку продлили до 1 июля 2024 года, в этом году ЦБ ждёт роста ипотеки ещё на 15%, что позитивно для Сбера и ВТБ (#VTBR), на которых приходится львиная доля данных кредитов в банковской системе. Хотя и другие банки, в том числе публичный Банк Санкт-Петербург (#BSPB), также получат свою выгоду от роста ипотечных займов.

🔸 Значительного ухудшения качества кредитного портфеля не произошло (!), несмотря на опасения, которые на рынке активно фигурировали прошлой весной (в первые месяцы после начала СВО): доля просроченной задолженности по корпоративным кредитам сократилась на 0,6 п.п. до 7%, в ипотеке показатель демонстрирует стабильность и остаётся на минимальном уровне - около 0,7%. Основные резервы под возможные потери были сформированы во 2 кв. 2022 года, однако ЦБ допускает вероятность новых резервов у банков в этом году, которые в прошлом имели низкое качество кредитного портфеля.

🔸 Чистая процентная маржа российских банков во втором полугодии 2022 года вернулась на докризисные уровни, что не может не радовать.

🔸 Капитал банков при этом вырос на 0,7% (г/г) до 12 трлн руб. В такой динамике также нет ничего удивительного, поскольку ранее мы с вами отмечали тот факт, что у того же Сбера капитал традиционно прирастал после всех прошлых кризисов, в том числе в период дефолта 1998 года.

🔸 Центробанк ждёт сохранения двузначного темпа роста кредитования в этом году, прибыль сектора может превысить 1 трлн руб.

👉 Нынешняя ситуация, с точки зрения банковского сектора, отличается от первого российского-украинского кризиса 2014-2015 гг. в лучшую сторону. Тогда росла доля просроченной задолженности, и кризис в отрасли растянулся на 2 года. Сейчас восстановление будет происходить быстрее, однако не стоит думать, что у всех банков ситуация будет одинаковая. Приоритет сейчас нужно отдавать банкам с высоким качеством кредитного портфеля, и здесь кроме Сбера (#SBER) достойных кандидатов я, честно говоря, не вижу.

©Инвестируй или проиграешь

{kind=link}

О чём спорили на финансовых форумах?

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.