🇺🇸 В то время как американские сенаторы один за другим публично высказываются о целесообразности введения санкций против «Северного потока-2», а после ареста Навального они это делают ещё более активно и даже прямым текстом намекают обратить на это внимание Байдену, европейские официальные лица руководствуются исключительно бизнес-интересами и не спешат проводить прямую параллель между строительством стратегического газопровода и громким судебным процессом в нашей стране.

🇦🇹 В частности, буквально вчера глава внешнеполитического ведомства Австрии Александр Шалленберг в эфире одной из радиостанций заявил буквально следующее:

"Я считаю, что это совершенно разные вещи... «Северный поток 2» выступает гарантом надёжности энергоснабжения Европы. Россия - очень важный партнер по энергетической безопасности на европейском континенте. Она была им последние десятилетия и останется им в будущем. Это не изменится столь быстро.

Здесь необходимо различать... Речь идёт не об экономических, секторальных санкциях. Речь идёт о возможном введении санкций против отдельных лиц, и вне зависимости от развития политической ситуации в этой стране, необходимо вести диалог с Россией", - пояснил министр.

🇩🇪 Аналогичной позиции придерживаются и немецкие коллеги. В частности, представитель кабинета министров ФРГ Штеффен Зайберт заявил:

"Позиция ФРГ по «Северному потоку 2» после оглашения решения московского суда заменить оппозиционеру Алексею Навальному условный срок на реальный не изменилась".

📈 Поэтому сильно не удивляйтесь, почему на таком казалось бы негативном фоне котировки акций Газпрома по итогам торгов в среду прибавили на 1,3% и закрылись на своих 5-дневных максимумах. Я конечно понимаю американцев с их исключительно политической мотивацией помешать строительству газопровода, однако европейцы тоже не дураки и хорошо умеют считать деньги. Политика политикой, а бизнес всё-таки для кого-то важнее.

#GAZP

🇦🇹 В частности, буквально вчера глава внешнеполитического ведомства Австрии Александр Шалленберг в эфире одной из радиостанций заявил буквально следующее:

"Я считаю, что это совершенно разные вещи... «Северный поток 2» выступает гарантом надёжности энергоснабжения Европы. Россия - очень важный партнер по энергетической безопасности на европейском континенте. Она была им последние десятилетия и останется им в будущем. Это не изменится столь быстро.

Здесь необходимо различать... Речь идёт не об экономических, секторальных санкциях. Речь идёт о возможном введении санкций против отдельных лиц, и вне зависимости от развития политической ситуации в этой стране, необходимо вести диалог с Россией", - пояснил министр.

🇩🇪 Аналогичной позиции придерживаются и немецкие коллеги. В частности, представитель кабинета министров ФРГ Штеффен Зайберт заявил:

"Позиция ФРГ по «Северному потоку 2» после оглашения решения московского суда заменить оппозиционеру Алексею Навальному условный срок на реальный не изменилась".

📈 Поэтому сильно не удивляйтесь, почему на таком казалось бы негативном фоне котировки акций Газпрома по итогам торгов в среду прибавили на 1,3% и закрылись на своих 5-дневных максимумах. Я конечно понимаю американцев с их исключительно политической мотивацией помешать строительству газопровода, однако европейцы тоже не дураки и хорошо умеют считать деньги. Политика политикой, а бизнес всё-таки для кого-то важнее.

#GAZP

{kind=link}

Финансовые результаты Северстали по МСФО за 4 кв. и 12 месяцев 2020 года, которые компания опубликовала сегодня, мы с вами разберём и проанализируем чуть позже.

💰 А пока предлагаю порадоваться дивидендным рекомендациям от Совета директоров, согласно которым финальные выплаты за 2020 год (=IV квартал) ожидаются на уровне 36,27 руб. на одну акцию, что весьма неплохо и практически в точности совпадает с дивидендом за III кв. 2020 года.

👍 Таким образом, совокупные дивидендные выплаты за 2020 год оцениваются на уровне 116,4 руб., что означает ДД около 10,5%. Седьмой год кряду Северсталь радует доходностью выше 9% и продолжает оставаться прекрасным дивидендным эмитентом на российском фондовом рынке!

🗓 Дивидендная отсечка намечена на 28 мая 2021 года (с учётом режима торгов Т+2), и традиционно вместе с финальными выплатами акционеры наверняка в этот же день смогут претендовать и на квартальные дивиденды за 1 кв. 2021 года. Размер которых должен приятно удивить, учитывая сильную рыночную конъюнктуру, и я жду не менее 40 руб. на акцию.

#CHMF

💰 А пока предлагаю порадоваться дивидендным рекомендациям от Совета директоров, согласно которым финальные выплаты за 2020 год (=IV квартал) ожидаются на уровне 36,27 руб. на одну акцию, что весьма неплохо и практически в точности совпадает с дивидендом за III кв. 2020 года.

👍 Таким образом, совокупные дивидендные выплаты за 2020 год оцениваются на уровне 116,4 руб., что означает ДД около 10,5%. Седьмой год кряду Северсталь радует доходностью выше 9% и продолжает оставаться прекрасным дивидендным эмитентом на российском фондовом рынке!

🗓 Дивидендная отсечка намечена на 28 мая 2021 года (с учётом режима торгов Т+2), и традиционно вместе с финальными выплатами акционеры наверняка в этот же день смогут претендовать и на квартальные дивиденды за 1 кв. 2021 года. Размер которых должен приятно удивить, учитывая сильную рыночную конъюнктуру, и я жду не менее 40 руб. на акцию.

#CHMF

{kind=link}

📃 Несмотря на то, что Банк Санкт-Петербург, на мой субъективный взгляд, не является привлекательной (и уж точно прозрачной) инвестиционной историей, а котировки его акций по-прежнему безыдейно болтаются в диапазоне 50-60 рублей на протяжении последних нескольких месяцев, кому-то может это покажется интересным.

1️⃣ Для тех, кто пропустил, Банк Санкт-Петербург в конце декабря утвердил Стратегию 2021-2023, согласно которой на перспективу ближайших трёх лет определеныосновные стратегические приоритеты Банка:

✔️ Лидерство на рынке экспортно-импортных операций (ВЭД)

✔️ Значительный рост массового и среднего сегмента корпоративного бизнеса

✔️ Усиление позиций крупного корпоративного бизнеса

✔️ Рост доходной клиентской базы розничного бизнеса

✔️ Внедрение модели привлечения и обслуживания новых клиентов массового сегмента в удаленных каналах

🔖 Ключевой стратегический показатель банка — ROE на уровне 15%. И это притом, что в масштабе как минимум последних 15 лет такого результата не удавалось достичь ещё ни разу.

🔖 Чистая прибыль должна увеличиться с 10 млрд руб. в 2020 году до 17 млрд руб. к 2023 году (+70%), кредитный портфель планируется нарастить на 30% до 600 млрд руб., а совокупная выручка должна прибавить на 35% до 50 млрд руб.

❓ Красивые обещания, не правда ли? Да вот только веры в них особенно нет (по крайней мере, лично у меня). Проходили уже не раз, помним. Возможно, на сей раз я окажусь не прав, однако никакого желания проверять очередные обещания БСПб своим рублём у меня нет.

2️⃣ Справедливости ради, опубликованная сегодня бухгалтерская отчётность БСПб за 2020 год оказалась весьма позитивной, отметившись двукратным ростом чистой прибыли до рекордных 11,7 млрд рублей.

🕵️♂️ Однако и тут при более детальном рассмотрении можно увидеть, что большой вклад в успех принесла трейдинговая деятельность банка (ещё бы! тяжело было не заработать в прошлом году!), традиционно очень волатильная по своей природе и крайне непостоянная величина. 5,7 млрд рублей доходов принесла именно эта статья доходов, за вычетом которой финансовая картина в БСПб по итогам 2020 года выглядела бы куда более спокойно.

📈 Правда, непосредственно банковская деятельность БСПб тоже достойна лестных слов: чистые процентные доходы выросли по итогам 2020 года с 22,1 до 25,0 млрд рублей, чистые комиссионные доходы прибавили с 6,5 до 7,3 млрд.

👉 Котировки акций Банка Санкт-Петербург сегодня прибавляют лучше рынка, демонстрируя рост более 2% по сравнению с вчерашним закрытием. Но я пока, как говорил уже выше, продолжаю обходить эту историю стороной.

#BSPB

1️⃣ Для тех, кто пропустил, Банк Санкт-Петербург в конце декабря утвердил Стратегию 2021-2023, согласно которой на перспективу ближайших трёх лет определеныосновные стратегические приоритеты Банка:

✔️ Лидерство на рынке экспортно-импортных операций (ВЭД)

✔️ Значительный рост массового и среднего сегмента корпоративного бизнеса

✔️ Усиление позиций крупного корпоративного бизнеса

✔️ Рост доходной клиентской базы розничного бизнеса

✔️ Внедрение модели привлечения и обслуживания новых клиентов массового сегмента в удаленных каналах

🔖 Ключевой стратегический показатель банка — ROE на уровне 15%. И это притом, что в масштабе как минимум последних 15 лет такого результата не удавалось достичь ещё ни разу.

🔖 Чистая прибыль должна увеличиться с 10 млрд руб. в 2020 году до 17 млрд руб. к 2023 году (+70%), кредитный портфель планируется нарастить на 30% до 600 млрд руб., а совокупная выручка должна прибавить на 35% до 50 млрд руб.

❓ Красивые обещания, не правда ли? Да вот только веры в них особенно нет (по крайней мере, лично у меня). Проходили уже не раз, помним. Возможно, на сей раз я окажусь не прав, однако никакого желания проверять очередные обещания БСПб своим рублём у меня нет.

2️⃣ Справедливости ради, опубликованная сегодня бухгалтерская отчётность БСПб за 2020 год оказалась весьма позитивной, отметившись двукратным ростом чистой прибыли до рекордных 11,7 млрд рублей.

🕵️♂️ Однако и тут при более детальном рассмотрении можно увидеть, что большой вклад в успех принесла трейдинговая деятельность банка (ещё бы! тяжело было не заработать в прошлом году!), традиционно очень волатильная по своей природе и крайне непостоянная величина. 5,7 млрд рублей доходов принесла именно эта статья доходов, за вычетом которой финансовая картина в БСПб по итогам 2020 года выглядела бы куда более спокойно.

📈 Правда, непосредственно банковская деятельность БСПб тоже достойна лестных слов: чистые процентные доходы выросли по итогам 2020 года с 22,1 до 25,0 млрд рублей, чистые комиссионные доходы прибавили с 6,5 до 7,3 млрд.

👉 Котировки акций Банка Санкт-Петербург сегодня прибавляют лучше рынка, демонстрируя рост более 2% по сравнению с вчерашним закрытием. Но я пока, как говорил уже выше, продолжаю обходить эту историю стороной.

#BSPB

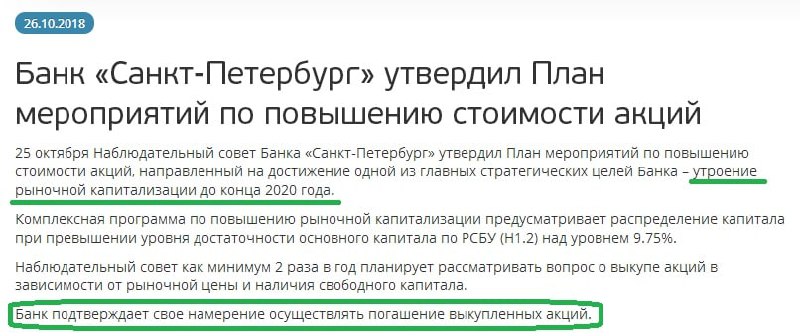

🤦🏻 Не поленился - и специально для вас нашёл в истории цели Банка Санкт-Петербург, озвученные в октябре 2018 года.

За окном февраль 2021 года. Вы видите утроение рыночной капитализации БСПб? Я - нет! Тут бы при своих хотя бы остаться акционерам банка....

За окном февраль 2021 года. Вы видите утроение рыночной капитализации БСПб? Я - нет! Тут бы при своих хотя бы остаться акционерам банка....

{kind=link}

🧮 «Магнит» представил свои операционные и финансовые результаты за 2020 год.

🛒 Продажи ритейлера увеличились на 13,5% (г/г) до 1,55 трлн рублей, благодаря росту среднего чека и открытию новых магазинов.

📊 Все основные конкуренты представили пока только свои операционные результаты, поэтому в сравнительном анализе будем опираться на них. Самый высокий темп роста выручки зафиксировала Х5 Retail Group – её продажи увеличились на 14,2% до 1,97 трнл рублей. Магнит по-прежнему находится в роли догоняющего.

👌 Зато приятно удивил высокий темп прироста сопоставимых продаж Магнита, который составил 7,4% (г/г), благодаря росту среднего чека. Это максимальный показатель в отрасли!

❗️Рост среднего чека и сокращение трафика – такая динамика была характера для всего отечественного продуктового ритейла, что было вызвано пандемией COVID-19.

💰В итоге чистая прибыль Магнита по МСФО в 2020 году увеличилась на 120,9% (г/г) до 37,78 млрд рублей. Чистая маржа удвоилась и достигла отметки 2,4%, что радует.

📉 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 2,1х до 1,1х, что обусловлено как сокращением долга, так и увеличением операционных доходов. Как следствие - долговая нагрузка сейчас находится на пятилетнем минимуме!

🏪 Торговая площадь увеличилась на 258 тыс. кв.м. Темп прироста за год сократился на 68,3%, что вызвано пандемией коронавирусной инфекции, которая заставила скорректирововать планы по открытию новых торговых точек.

👨💼 «Мы выполнили все задачи, поставленные на 2020 год по основным стратегическим приоритетам. Компания сосредоточилась на повышении операционной эффективности существующей сети магазинов, добилась высоких LFL результатов и улучшения плотности продаж», - поведал президент, генеральный директор «Магнита» Ян Дюннинг.

❗️В 2021 году компания планирует открыть порядка 2000 новых магазинов. В минувшем году было открыто 839 новых торговых точек. Этот фактор будет способствовать поддержанию высокого темпа роста выручки.

👉 P.S. Результаты Магнита можно назвать умеренно позитивными. Бизнес растет, однако догнать Х5 Retail Group пока не удаётся.

💼 Акции компании сейчас торгуются с мультипликатором P/S 0,33х, при среднеотраслевом значении 0,24х. Текущие уровни в бумагах «Магнита» малопривлекательны для покупок, однако держать я их продолжу с радостью, к тому же в ожидании хороших (надеюсь) дивидендных новостей!

Пресс-релиз

Презентация

#MGNT

🛒 Продажи ритейлера увеличились на 13,5% (г/г) до 1,55 трлн рублей, благодаря росту среднего чека и открытию новых магазинов.

📊 Все основные конкуренты представили пока только свои операционные результаты, поэтому в сравнительном анализе будем опираться на них. Самый высокий темп роста выручки зафиксировала Х5 Retail Group – её продажи увеличились на 14,2% до 1,97 трнл рублей. Магнит по-прежнему находится в роли догоняющего.

👌 Зато приятно удивил высокий темп прироста сопоставимых продаж Магнита, который составил 7,4% (г/г), благодаря росту среднего чека. Это максимальный показатель в отрасли!

❗️Рост среднего чека и сокращение трафика – такая динамика была характера для всего отечественного продуктового ритейла, что было вызвано пандемией COVID-19.

💰В итоге чистая прибыль Магнита по МСФО в 2020 году увеличилась на 120,9% (г/г) до 37,78 млрд рублей. Чистая маржа удвоилась и достигла отметки 2,4%, что радует.

📉 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 2,1х до 1,1х, что обусловлено как сокращением долга, так и увеличением операционных доходов. Как следствие - долговая нагрузка сейчас находится на пятилетнем минимуме!

🏪 Торговая площадь увеличилась на 258 тыс. кв.м. Темп прироста за год сократился на 68,3%, что вызвано пандемией коронавирусной инфекции, которая заставила скорректирововать планы по открытию новых торговых точек.

👨💼 «Мы выполнили все задачи, поставленные на 2020 год по основным стратегическим приоритетам. Компания сосредоточилась на повышении операционной эффективности существующей сети магазинов, добилась высоких LFL результатов и улучшения плотности продаж», - поведал президент, генеральный директор «Магнита» Ян Дюннинг.

❗️В 2021 году компания планирует открыть порядка 2000 новых магазинов. В минувшем году было открыто 839 новых торговых точек. Этот фактор будет способствовать поддержанию высокого темпа роста выручки.

👉 P.S. Результаты Магнита можно назвать умеренно позитивными. Бизнес растет, однако догнать Х5 Retail Group пока не удаётся.

💼 Акции компании сейчас торгуются с мультипликатором P/S 0,33х, при среднеотраслевом значении 0,24х. Текущие уровни в бумагах «Магнита» малопривлекательны для покупок, однако держать я их продолжу с радостью, к тому же в ожидании хороших (надеюсь) дивидендных новостей!

Пресс-релиз

Презентация

#MGNT

{kind=link}

🎤 В продолжение темы Магнита предлагаю ознакомиться с основными тезисами интервью, которое генеральный директор ритейлера Ян Дюннинг дал агентству «Прайм».

✔️ Динамика выручки в 4 кв. 2020 года в первую очередь была обусловлена высоким ростом сопоставимых продаж. Это качественный рост!

✔️ Капитальные затраты в 2021 году удвоятся и составят порядка 65 млрд рублей.

✔️ Магнит рассматривает возможность приобретения небольших региональных торговых сетей.

✔️ Компания тестирует новый формат торговых точек – киоски «МагнитGo». У покупателей есть потребность покупать определенные товары в специфических локациях — в парках, на вокзалах, у метро.

✔️ Задача на этот год – масштабировать онлайн-сегмент.

✔️ Текущая бизнес-модель позволяет увеличивать торговую площадь и радовать акционеров хорошими дивидендами.

#MGNT

✔️ Динамика выручки в 4 кв. 2020 года в первую очередь была обусловлена высоким ростом сопоставимых продаж. Это качественный рост!

✔️ Капитальные затраты в 2021 году удвоятся и составят порядка 65 млрд рублей.

✔️ Магнит рассматривает возможность приобретения небольших региональных торговых сетей.

✔️ Компания тестирует новый формат торговых точек – киоски «МагнитGo». У покупателей есть потребность покупать определенные товары в специфических локациях — в парках, на вокзалах, у метро.

✔️ Задача на этот год – масштабировать онлайн-сегмент.

✔️ Текущая бизнес-модель позволяет увеличивать торговую площадь и радовать акционеров хорошими дивидендами.

#MGNT

ПРАЙМ

Далеко не все покупатели вернутся из онлайна

"Магнит", первый среди российских ритейлеров по числу магазинов и второй — по объему выручки, по итогам 2020 года увеличил чистую прибыль в 2,2 раза, а выручку — на 13,5%, причем динамика обоих показателей улучшилась по сравнению с...

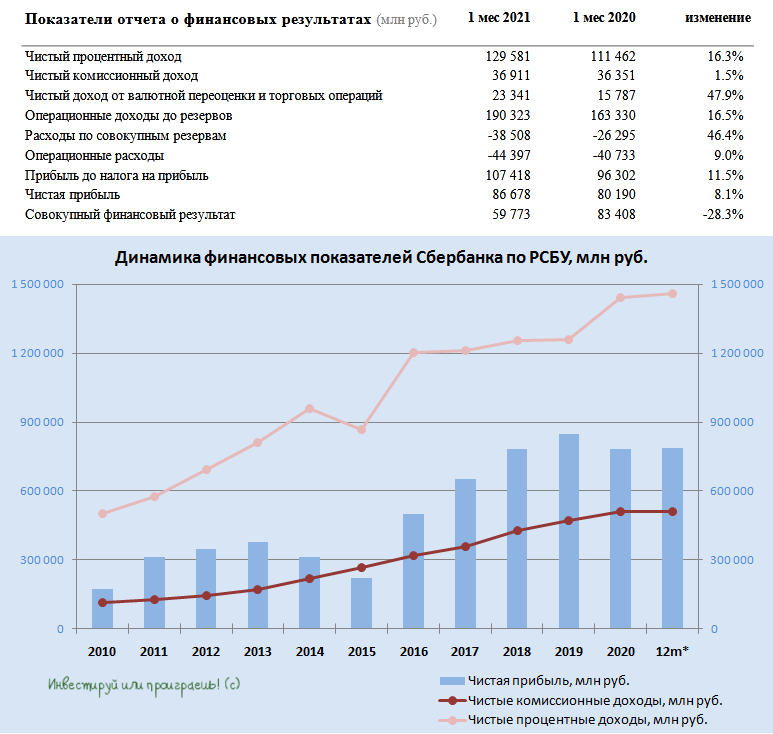

🏛 Сбербанк отчитался по РСБУ за январь 2021 года, сообщив о росте чистой прибыли на 8,1% (г/г) до 86,6 млрд руб.

🔸 Чистый процентный доход вырос на 16,3% (г/г) до 126,9 млрд руб., благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Сбер поддерживает высокий темп роста ЧПД, что радует!

🔸 Чистый комиссионный доход увеличился на символические 1,5% (г/г) до 36,9 млрд руб., что вызвано сокращением доходов от эквайринга, а также увеличением расходов по программам лояльности.

🔸 Расходы по резервам составили 38,5 млрд руб. против 26,3 млрд руб годом ранее. В этом году Центробанк России ожидает ускорения экономического роста, что позволил банку сократить объем резервов.

🔸 Отношение расходов к доходам сократилось на 1,6 п.п. до 23,3%. Снижение показателя увеличивает инвестиционную привлекательность банка.

🔸 Что касается кредитного портфеля, то корпоративный сегмент увеличился на 0,7 трлн руб. за счет валютной переоценки, а розничный сегмент вырос на 291 млрд руб., что является рекордным показателем для этого месяца.

👩💼 «В январе Сбербанк заработал прибыль в размере 86,7 млрд руб. Высокая кредитная активность во второй половине 2020 года и фокус на повышение эффективности обеспечили рентабельность капитала выше 20%. Мы видим, что подавляющее большинство заемщиков после окончания платежных каникул вернулись к регулярному обслуживанию задолженности, что является положительным сигналом в отношении качества активов», - заявила финансовый директор Сбера Александра Бурико.

💰 Достаточность капитала составляет 14,74%, что выше целевого показателя 12,5%. Таким образом, Сбер может вновь выплатить акционерам половину чистой прибыли за 2020 год в качестве дивидендов. Эту информацию менеджмент может озвучить 4 марта в рамках конференц-кола, посвященного результатам 2020 года по МСФО.

#SBER

🔸 Чистый процентный доход вырос на 16,3% (г/г) до 126,9 млрд руб., благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Сбер поддерживает высокий темп роста ЧПД, что радует!

🔸 Чистый комиссионный доход увеличился на символические 1,5% (г/г) до 36,9 млрд руб., что вызвано сокращением доходов от эквайринга, а также увеличением расходов по программам лояльности.

🔸 Расходы по резервам составили 38,5 млрд руб. против 26,3 млрд руб годом ранее. В этом году Центробанк России ожидает ускорения экономического роста, что позволил банку сократить объем резервов.

🔸 Отношение расходов к доходам сократилось на 1,6 п.п. до 23,3%. Снижение показателя увеличивает инвестиционную привлекательность банка.

🔸 Что касается кредитного портфеля, то корпоративный сегмент увеличился на 0,7 трлн руб. за счет валютной переоценки, а розничный сегмент вырос на 291 млрд руб., что является рекордным показателем для этого месяца.

👩💼 «В январе Сбербанк заработал прибыль в размере 86,7 млрд руб. Высокая кредитная активность во второй половине 2020 года и фокус на повышение эффективности обеспечили рентабельность капитала выше 20%. Мы видим, что подавляющее большинство заемщиков после окончания платежных каникул вернулись к регулярному обслуживанию задолженности, что является положительным сигналом в отношении качества активов», - заявила финансовый директор Сбера Александра Бурико.

💰 Достаточность капитала составляет 14,74%, что выше целевого показателя 12,5%. Таким образом, Сбер может вновь выплатить акционерам половину чистой прибыли за 2020 год в качестве дивидендов. Эту информацию менеджмент может озвучить 4 марта в рамках конференц-кола, посвященного результатам 2020 года по МСФО.

#SBER

{kind=link}

🧮 Северсталь представила сильные финансовые результаты по МСФО за 4 кв. 2020 года.

Из-за негативной динамики по выплавке стали, на фоне эффекта высокой базы 3 кв. 2020 года, объёмы продаж стальной продукции снизились в квартальном сравнении с $1,85 до $1,72 млн, что частично было нивелировано ростом цен на стальную продукцию и железную руду. Однако этого оказалось недостаточным для того, чтобы удержать выручку – и в результате она сократилась на 7,0% (кв/кв) до $1,72 млрд. Но здесь нужно понимать, что в 1 кв. 2021 года цены на стальную продукцию уже будут куда выше, со всеми вытекающими отсюда позитивными последствиями.

А вот далее в дело вмешалась себестоимость, исключительно благодаря сокращению которой показатель EBITDA увеличился на 8,2% (кв/кв) до $710 млн. Северсталь – это наглядный пример высокой рыночной конкурентоспособности, благодаря которой рентабельность по EBITDA составила по итогам 4 кв. 2020 года внушительные 41,2%, что остаётся одним из самых высоких в мире значений в стальной отрасли. Поклонников ММК спешу огорчить: магнитогорский комбинат может похвастаться значением этого показателя на уровне всего лишь 25,6%.

Чистый долг Северстали немного прибавил – на 13% до $2,03 млрд, однако долговая нагрузка остаётся под контролем и по соотношению NetDebt/EBITDA оценивается на уровне 0,84х. Думаю, не стоит придавать большого значения, что это является максимальным значением за последние 7 лет – никаких рисков на горизонте не наблюдается, финансовое положение компании представляется весьма стабильным, да и об увеличившейся инвест.программе известно уже давно.

Свободный денежный поток (FCF) за минувшие три месяца снизился с $382 до $212 млн. Несмотря на рост EBITDA, возросшая потребность компании в оборотном капитале перевесила чашу весов в свою сторону. При этом кап.затраты по сравнению с 3 кв. 2020 года даже снизились, по сравнению с предыдущим кварталом, а обновлённые планы по CAPEXам обещают анонсировать уже в марте, на предстоящем Дне инвестора.

Северсталь продолжает радовать акционеров щедрыми дивидендами, однако эта щедрость чётко укладывается в действующую Стратегию компании, согласно которой из дивидендной базы должны исключаться инвестиции, превышающие базовый уровень прошлых лет в размере $800 млн. Берём значение CAPEX за 2020 год ($1,33 млрд), вычитаем из него $0,80 млрд и прибавляем к годовому значению FCF ($0,84 млрд) – и в итоге получаем $1,37 млрд. В пересчёте на одну акции Северстали это означает $1,63, что в грубом приближении соответствует совокупному дивиденду за 2020 год на уровне 116,4 руб.

Компания прогнозирует восстановление спроса на внутреннем рынке на 3-4% в 2021 году, в связи с оживлением строительной деятельности и восстановлением спроса в нефтегазовой отрасли. Поддержку финансовому результату в 1 кв. 2021 г. окажут также и сохраняющиеся на высоком уровне мировые цены на сталь, на которые я возлагаю большие надежды.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

Из-за негативной динамики по выплавке стали, на фоне эффекта высокой базы 3 кв. 2020 года, объёмы продаж стальной продукции снизились в квартальном сравнении с $1,85 до $1,72 млн, что частично было нивелировано ростом цен на стальную продукцию и железную руду. Однако этого оказалось недостаточным для того, чтобы удержать выручку – и в результате она сократилась на 7,0% (кв/кв) до $1,72 млрд. Но здесь нужно понимать, что в 1 кв. 2021 года цены на стальную продукцию уже будут куда выше, со всеми вытекающими отсюда позитивными последствиями.

А вот далее в дело вмешалась себестоимость, исключительно благодаря сокращению которой показатель EBITDA увеличился на 8,2% (кв/кв) до $710 млн. Северсталь – это наглядный пример высокой рыночной конкурентоспособности, благодаря которой рентабельность по EBITDA составила по итогам 4 кв. 2020 года внушительные 41,2%, что остаётся одним из самых высоких в мире значений в стальной отрасли. Поклонников ММК спешу огорчить: магнитогорский комбинат может похвастаться значением этого показателя на уровне всего лишь 25,6%.

Чистый долг Северстали немного прибавил – на 13% до $2,03 млрд, однако долговая нагрузка остаётся под контролем и по соотношению NetDebt/EBITDA оценивается на уровне 0,84х. Думаю, не стоит придавать большого значения, что это является максимальным значением за последние 7 лет – никаких рисков на горизонте не наблюдается, финансовое положение компании представляется весьма стабильным, да и об увеличившейся инвест.программе известно уже давно.

Свободный денежный поток (FCF) за минувшие три месяца снизился с $382 до $212 млн. Несмотря на рост EBITDA, возросшая потребность компании в оборотном капитале перевесила чашу весов в свою сторону. При этом кап.затраты по сравнению с 3 кв. 2020 года даже снизились, по сравнению с предыдущим кварталом, а обновлённые планы по CAPEXам обещают анонсировать уже в марте, на предстоящем Дне инвестора.

Северсталь продолжает радовать акционеров щедрыми дивидендами, однако эта щедрость чётко укладывается в действующую Стратегию компании, согласно которой из дивидендной базы должны исключаться инвестиции, превышающие базовый уровень прошлых лет в размере $800 млн. Берём значение CAPEX за 2020 год ($1,33 млрд), вычитаем из него $0,80 млрд и прибавляем к годовому значению FCF ($0,84 млрд) – и в итоге получаем $1,37 млрд. В пересчёте на одну акции Северстали это означает $1,63, что в грубом приближении соответствует совокупному дивиденду за 2020 год на уровне 116,4 руб.

Компания прогнозирует восстановление спроса на внутреннем рынке на 3-4% в 2021 году, в связи с оживлением строительной деятельности и восстановлением спроса в нефтегазовой отрасли. Поддержку финансовому результату в 1 кв. 2021 г. окажут также и сохраняющиеся на высоком уровне мировые цены на сталь, на которые я возлагаю большие надежды.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

{kind=link}

👩🏼⚕️ Вот уже и Ангела Меркель, вслед за своими другими коллегами, прямым текстом заявила вчера, что «Берлин готов продолжить оказывать санкционное давление на Москву из-за ситуации с Алексеем Навальным, но считает своим "дипломатическим долгом" сохранять открытыми каналы связи со своим соседом».

А теперь самое интересное. Она также добавила, что пока продолжит придерживаться своей позиции касательно газопровода Северный поток-2, против которого возражают США и значительное число европейских стран:

«В связи с происходящими в России событиями мы уже говорили, что оставляем за собой право продолжить вводить санкции, особенно в отношении частных лиц. Позиция по Северному потоку-2 пока не претерпела изменений», - сказала канцлер ФРГ, которая является сторонницей строительства трубы из РФ в Германию.

📈 На этих новостях, а также на общем позитивном фоне на фондовых рынках, акции Газпрома по итогам торгов в пятницу радостно прибавили на 1%, а сомневающихся в благополучном окончании строительства «Северного потока-2» остаётся всё меньше. И это прекрасно!

#GAZP

А теперь самое интересное. Она также добавила, что пока продолжит придерживаться своей позиции касательно газопровода Северный поток-2, против которого возражают США и значительное число европейских стран:

«В связи с происходящими в России событиями мы уже говорили, что оставляем за собой право продолжить вводить санкции, особенно в отношении частных лиц. Позиция по Северному потоку-2 пока не претерпела изменений», - сказала канцлер ФРГ, которая является сторонницей строительства трубы из РФ в Германию.

📈 На этих новостях, а также на общем позитивном фоне на фондовых рынках, акции Газпрома по итогам торгов в пятницу радостно прибавили на 1%, а сомневающихся в благополучном окончании строительства «Северного потока-2» остаётся всё меньше. И это прекрасно!

#GAZP

{kind=link}

🛢 В каком году пробурили первую в мире нефтяную скважину?

Final Results

37%

1846

29%

1861

23%

1883

11%

1902

🎤 Управляющий директор «Ренессанс капитал» Максим Орловский дал интервью журналу Financial One, основные тезисы которого я предлагаю вашему вниманию:

🔸 Высокая инфляция в России может заставить ЦБ повысить ключевую ставку. Рост ставок приведёт к распродажам отечественных облигаций.

🔸 Резкий рост доходности 10-летних американских облигаций несет в себе угрозу для развивающихся фондовых рынков, к которым относится российский рынок.

🔸 Формирующиеся на рынках пузыри являются следствием низких ставок в мире.

🔸 Российские банки уверенно прошли пандемию COVID-19.

🔸 НЛМК, Северсталь и ФосАгро в этом году порадуют акционеров щедрыми дивидендами.

🔸 Если сделка ОПЕК+ сохранится, то рубль будет одной из самых интересных валют в мире.

🔸 Высокая инфляция в России может заставить ЦБ повысить ключевую ставку. Рост ставок приведёт к распродажам отечественных облигаций.

🔸 Резкий рост доходности 10-летних американских облигаций несет в себе угрозу для развивающихся фондовых рынков, к которым относится российский рынок.

🔸 Формирующиеся на рынках пузыри являются следствием низких ставок в мире.

🔸 Российские банки уверенно прошли пандемию COVID-19.

🔸 НЛМК, Северсталь и ФосАгро в этом году порадуют акционеров щедрыми дивидендами.

🔸 Если сделка ОПЕК+ сохранится, то рубль будет одной из самых интересных валют в мире.

YouTube

Почему GameStop может довести до game over

Про основные факторы риска для роста рынка, про причины формирования пузырей, а также про обстановку в финансовом и сырьевом секторах рассказал Максим Орловский, управляющий директор «Ренессанс капитал».

https://fomag.ru/news/nemnogie-mogut-zarabatyvat-na…

https://fomag.ru/news/nemnogie-mogut-zarabatyvat-na…