👨🏻💻 Предлагаю вашему вниманию тезисы из недавнего интервью Олега Дерипаски, в котором он делится своим мнением относительно вектора дальнейшего развития нашей страны в текущих условиях:

✔️ России нужно двигаться вперёд, но с 2014 года этого движения практически нет.

✔️ Нам нужно выходить на новые рынки, потому что старые рынки и спрос на товары традиционного экспорта будет закрыт.

✔️ Нужно формировать новую финансовую систему и по-новому решить проблему доступа к долгу и капиталу для всех компаний. Система гос.банков также требует реформ - их придётся докапитализировать, а также определиться с их дальнейшей целью функционирования.

✔️ Острый вопрос, который также нужно будет решить – доступ к технологиям и оборудованию.

✔️ У нас нет другого пути, кроме как отказаться от системы гос.капитализма.

✔️ Для дальнейшего развития России нужны высокоскоростные ж.д. дороги, порты, суда и другая инфраструктура. В первую очередь, с акцентом на Юго-восточную Азию, Китай, Индию и Ближний Восток.

✔️ Нужно сократить гос.аппарат в два раза, отказаться от роскоши и персональных машин.

✔️ Старая жизнь не вернётся никогда.

✔️ У российского населения очень много денег (по разным подсчётам около 100 трлн рублей), нужно работать над проработкой адекватных инструментов для того, чтобы они были инвестированы реальный сектор (например, недвижимость с привлекательными ставками по ипотеке).

✔️ Если падение экспорта составит 25% по сравнению с прошлым годом – это будет большая удача. Сейчас это падение реально оценивается на уровне 40%.

✔️ В России нужно провести пенсионную реформу, предусматривающую наличие источника платежей для людей старше 45 лет. Структурой должен управлять профессионал, умеющий получать доход от активов. Что касается людей до 45 лет, то им можно предложить накопительную систему.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

✔️ России нужно двигаться вперёд, но с 2014 года этого движения практически нет.

✔️ Нам нужно выходить на новые рынки, потому что старые рынки и спрос на товары традиционного экспорта будет закрыт.

✔️ Нужно формировать новую финансовую систему и по-новому решить проблему доступа к долгу и капиталу для всех компаний. Система гос.банков также требует реформ - их придётся докапитализировать, а также определиться с их дальнейшей целью функционирования.

✔️ Острый вопрос, который также нужно будет решить – доступ к технологиям и оборудованию.

✔️ У нас нет другого пути, кроме как отказаться от системы гос.капитализма.

✔️ Для дальнейшего развития России нужны высокоскоростные ж.д. дороги, порты, суда и другая инфраструктура. В первую очередь, с акцентом на Юго-восточную Азию, Китай, Индию и Ближний Восток.

✔️ Нужно сократить гос.аппарат в два раза, отказаться от роскоши и персональных машин.

✔️ Старая жизнь не вернётся никогда.

✔️ У российского населения очень много денег (по разным подсчётам около 100 трлн рублей), нужно работать над проработкой адекватных инструментов для того, чтобы они были инвестированы реальный сектор (например, недвижимость с привлекательными ставками по ипотеке).

✔️ Если падение экспорта составит 25% по сравнению с прошлым годом – это будет большая удача. Сейчас это падение реально оценивается на уровне 40%.

✔️ В России нужно провести пенсионную реформу, предусматривающую наличие источника платежей для людей старше 45 лет. Структурой должен управлять профессионал, умеющий получать доход от активов. Что касается людей до 45 лет, то им можно предложить накопительную систему.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

YouTube

Новая нормальность: необходим кардинальный пересмотр экономической модели. Олег Дерипаска. Интервью

Enjoy the videos and music you love, upload original content, and share it all with friends, family, and the world on YouTube.

👍440🤔11😁8😱6😢3

🛢Скидки на российскую нефть — это ненадолго

📣 На этой неделе в Москве проходил Национальный нефтегазовый форум, в рамках которого первый заместитель министра энергетики РФ Павел Сорокин поведал о том, что текущий дисконт Urals к цене Brent является краткосрочным, поскольку в мире нет свободных мощностей по добычи нефти:

«Даже если задействовать все производственные мощности в мире, которые сейчас есть, этого полностью не хватит, чтобы заменить наш экспорт. Но даже если предположить, что какое-то время мир будет работать в таком варианте, то это впервые, наверное, в истории, когда нефтяная мировая отрасль работает без свободных мощностей. Это означает, что любые сбои, перебои, которые могут произойти, они будут приводить к колоссальному искажению рынка и росту цены», - отметил Павел Сорокин.

🇩🇪Глава немецкой компании PCK Raffinerie GmbH Ральф Шайрейр также заявил о том, что российская #нефть незаменима для немецких НПЗ:

«Российская нефть имеет тяжёлые и высококипящие компоненты. Мы не можем просто перерабатывать нефть из арабских стран или Австралии. Именно это делает ситуацию столь вопиющей», - поведал Ральф Шайрейр.

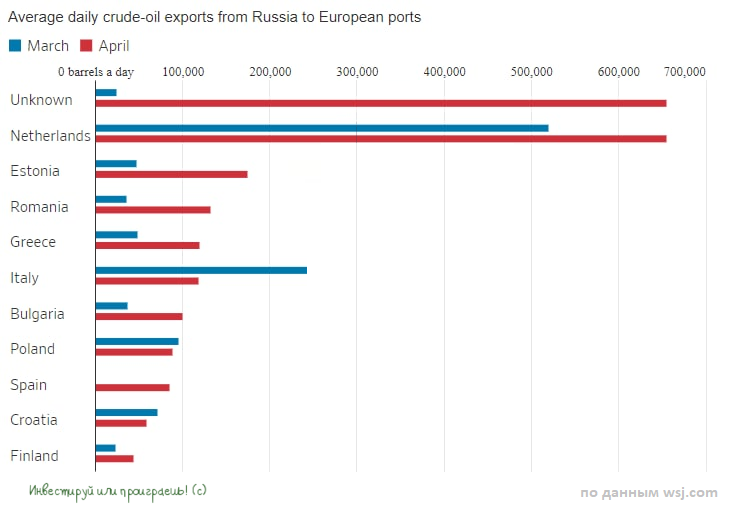

📃 Американская газета Wall Street Journal в своей свежей статье отмечает, что экспорт нефти Urals из российских портов в страны Евросоюза в апреле вырос до 1,6 млн б/с, после мартовского провала на 1,3 млн б/с. Таким образом, отечественные нефтяники смогли компенсировать потери первого весеннего месяца.

📃 Wall Street Journal отмечает и ещё один интересный факт – танкеры из российских портов выходят в открытое море, где происходит перевалка нефти на более крупные танкеры. Благодаря подобного рода манипуляциям экспорт российской нефти становится всё более обезличенным (см.картинку ниже), но это было понятно изначально, ещё в первые недели после начала спец.операции РФ на Украине.

В любом случае, к качестве резюме я подчеркну, что страны ЕС остро нуждаются в сырой нефти, чтобы не допустить дальнейшего роста цен на топливо. При этом они не хотят анонсировать уход от своих же санкций в отношении России. Но это вряд ли должно нас сильно пугать. Прорвёмся!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📣 На этой неделе в Москве проходил Национальный нефтегазовый форум, в рамках которого первый заместитель министра энергетики РФ Павел Сорокин поведал о том, что текущий дисконт Urals к цене Brent является краткосрочным, поскольку в мире нет свободных мощностей по добычи нефти:

«Даже если задействовать все производственные мощности в мире, которые сейчас есть, этого полностью не хватит, чтобы заменить наш экспорт. Но даже если предположить, что какое-то время мир будет работать в таком варианте, то это впервые, наверное, в истории, когда нефтяная мировая отрасль работает без свободных мощностей. Это означает, что любые сбои, перебои, которые могут произойти, они будут приводить к колоссальному искажению рынка и росту цены», - отметил Павел Сорокин.

🇩🇪Глава немецкой компании PCK Raffinerie GmbH Ральф Шайрейр также заявил о том, что российская #нефть незаменима для немецких НПЗ:

«Российская нефть имеет тяжёлые и высококипящие компоненты. Мы не можем просто перерабатывать нефть из арабских стран или Австралии. Именно это делает ситуацию столь вопиющей», - поведал Ральф Шайрейр.

📃 Американская газета Wall Street Journal в своей свежей статье отмечает, что экспорт нефти Urals из российских портов в страны Евросоюза в апреле вырос до 1,6 млн б/с, после мартовского провала на 1,3 млн б/с. Таким образом, отечественные нефтяники смогли компенсировать потери первого весеннего месяца.

📃 Wall Street Journal отмечает и ещё один интересный факт – танкеры из российских портов выходят в открытое море, где происходит перевалка нефти на более крупные танкеры. Благодаря подобного рода манипуляциям экспорт российской нефти становится всё более обезличенным (см.картинку ниже), но это было понятно изначально, ещё в первые недели после начала спец.операции РФ на Украине.

В любом случае, к качестве резюме я подчеркну, что страны ЕС остро нуждаются в сырой нефти, чтобы не допустить дальнейшего роста цен на топливо. При этом они не хотят анонсировать уход от своих же санкций в отношении России. Но это вряд ли должно нас сильно пугать. Прорвёмся!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👍394😱6

💰 У нас в клубе дивидендные #отказники очередное пополнение!

На сей раз список пополнил ВТБ (#VTBR), на обыкновенные и привилегированные акции которого российское Правительство дало распоряжение Минфину и Росимуществу не предусматривать выплату дивидендов за 2021 год.

Глава банка Андрей Костин, по всей видимости, прекрасно всё знал и понимал, а потому ещё 22 апреля в интервью телеканалу "Россия" начал морально готовить акционеров ВТБ, выразив надежду на то, что "банк в будущем снова сможет выплачивать дивиденды".

Конечно сможет, конечно сможет! В светлом будущем...

Акционеры ведь люди наивные, им главное дать надежду 😂

На сей раз список пополнил ВТБ (#VTBR), на обыкновенные и привилегированные акции которого российское Правительство дало распоряжение Минфину и Росимуществу не предусматривать выплату дивидендов за 2021 год.

Глава банка Андрей Костин, по всей видимости, прекрасно всё знал и понимал, а потому ещё 22 апреля в интервью телеканалу "Россия" начал морально готовить акционеров ВТБ, выразив надежду на то, что "банк в будущем снова сможет выплачивать дивиденды".

Конечно сможет, конечно сможет! В светлом будущем...

Акционеры ведь люди наивные, им главное дать надежду 😂

👍99😢35😁24

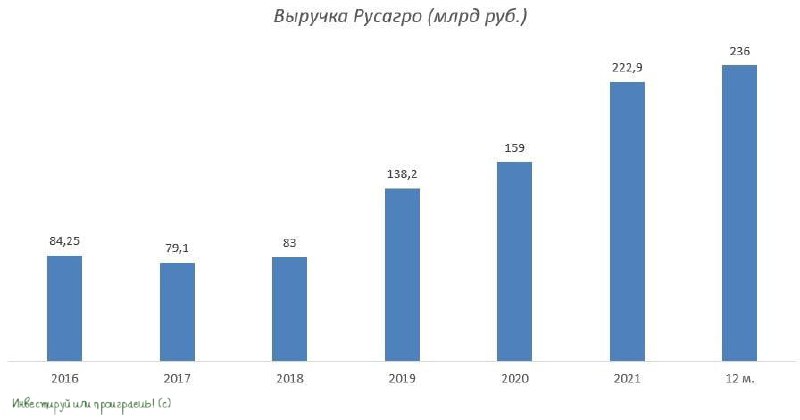

🐖🌾 Группа РусАгро представила операционные результаты за 1 кв. 2022 года.

Сильный рост цен на продовольствие, который начался в конце февраля текущего года (по известным причинам), должен был оказать благоприятное влияние на продажи с/х производителей, а потому отчёт компании инвесторы ждали с большим нетерпением. Тем более во времена информационного вакуума, когда большинство публичных эмитентов по разным причинам массово отказываются публиковать свои результаты.

В итоге выручка РусАгро увеличилась с января по март на 26% (г/г) до 63,9 млрд руб., во многом благодаря росту средней цены реализации.

🔸 Производство сахара при этом многократно увеличилось - почти в шесть раз, до 56 тыс. т. Но столь бурный рост не должен вводить в заблуждение, поскольку сработал эффект низкой базы. В то время как объём реализации даже сократился на 12% (г/г), на фоне падения экспортных продаж.

🔸 В мясном сегменте производство увеличилось на 3% (г/г) до 77 тыс. т. Все производители свинины в России жалуются на удорожание кормов и отсутствие роста средней цены реализации, причём цены растут существенно ниже инфляции последние 5 лет.

🔸 Производство растительного масла сократилось на 2% (г/г) до 176 тыс. т., что является сезонным фактором.

👉 РусАгро (#AGRO) по-прежнему является бенефициаром сильного роста инфляции. Если летом Правительство РФ отменит экспортные ограничения, то во втором полугодии компанию наверняка ждёт сильный рост финансовых показателей, поскольку во многих странах мира будет наблюдаться и дальше дефицит продовольствия из-за российско-украинского кризиса.

Бумаги РусАгро сейчас торгуются на уровнях конца февраля (800+ руб.) и вполне могли быть интересны для агрессивных покупок, если бы не одно НО: они представлены на Мосбирже в виде депозитарных расписок! А этот фактор сейчас является, пожалуй, главным риском для инвестиций, и вчерашний день это наглядно подтвердил.

Ещё бы месяца три назад я бы сыграл что называется all-in в отношении бумаг РусАгро, если бы увидел текущие ценники, но в текущих реалиях я поставил на стоп покупку депозитарных расписок российских компаний. Пожалуй, дождусь для начала процедуры редомициляции, после чего с чистой совестью начну подкупать их.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Сильный рост цен на продовольствие, который начался в конце февраля текущего года (по известным причинам), должен был оказать благоприятное влияние на продажи с/х производителей, а потому отчёт компании инвесторы ждали с большим нетерпением. Тем более во времена информационного вакуума, когда большинство публичных эмитентов по разным причинам массово отказываются публиковать свои результаты.

В итоге выручка РусАгро увеличилась с января по март на 26% (г/г) до 63,9 млрд руб., во многом благодаря росту средней цены реализации.

🔸 Производство сахара при этом многократно увеличилось - почти в шесть раз, до 56 тыс. т. Но столь бурный рост не должен вводить в заблуждение, поскольку сработал эффект низкой базы. В то время как объём реализации даже сократился на 12% (г/г), на фоне падения экспортных продаж.

🔸 В мясном сегменте производство увеличилось на 3% (г/г) до 77 тыс. т. Все производители свинины в России жалуются на удорожание кормов и отсутствие роста средней цены реализации, причём цены растут существенно ниже инфляции последние 5 лет.

🔸 Производство растительного масла сократилось на 2% (г/г) до 176 тыс. т., что является сезонным фактором.

👉 РусАгро (#AGRO) по-прежнему является бенефициаром сильного роста инфляции. Если летом Правительство РФ отменит экспортные ограничения, то во втором полугодии компанию наверняка ждёт сильный рост финансовых показателей, поскольку во многих странах мира будет наблюдаться и дальше дефицит продовольствия из-за российско-украинского кризиса.

Бумаги РусАгро сейчас торгуются на уровнях конца февраля (800+ руб.) и вполне могли быть интересны для агрессивных покупок, если бы не одно НО: они представлены на Мосбирже в виде депозитарных расписок! А этот фактор сейчас является, пожалуй, главным риском для инвестиций, и вчерашний день это наглядно подтвердил.

Ещё бы месяца три назад я бы сыграл что называется all-in в отношении бумаг РусАгро, если бы увидел текущие ценники, но в текущих реалиях я поставил на стоп покупку депозитарных расписок российских компаний. Пожалуй, дождусь для начала процедуры редомициляции, после чего с чистой совестью начну подкупать их.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👍280😱3😁2

🤔 Судя по всему, градус политической напряжённости в инвестиционных чатах немного снизился, а значит пора всерьёз задуматься о том, чтобы вновь открыть возможность комментариев и у нас в телеграм-канале "Инвестируй или проиграешь".

Но перед этим мне, как автору данного канала, хотелось бы поднять уровень вашей вовлечённости, чтобы в этих комментариях действительно был смысл, а наши обсуждения были бы более активными, продуктивными и предметными.

👉 Поэтому давайте сейчас все дружно заглянем в настройки данного канала "Инвестируй или проиграешь" и включим уведомления (см.картинку ниже). Как только показатель превысит 30% - обсуждалка включится автоматически! Сейчас этот показатель составляет около 23,2%.

Всем спасибо. С уважением, дядя Юра.

Но перед этим мне, как автору данного канала, хотелось бы поднять уровень вашей вовлечённости, чтобы в этих комментариях действительно был смысл, а наши обсуждения были бы более активными, продуктивными и предметными.

👉 Поэтому давайте сейчас все дружно заглянем в настройки данного канала "Инвестируй или проиграешь" и включим уведомления (см.картинку ниже). Как только показатель превысит 30% - обсуждалка включится автоматически! Сейчас этот показатель составляет около 23,2%.

Всем спасибо. С уважением, дядя Юра.

{kind=link}

👍184😱9🤔7

🛒 «Лента» представила финансовые результаты за 3 мес. 2022 года.

📈Компания приятно удивила инвесторов сильными результатами. Так, выручка выросла по итогам отчётного периода выросла по сравнению с прошлым годом почти на четверть до 132,4 млрд руб., благодаря росту онлайн-продаж и запуску новых форматов.

Отрадно отметить, что по темпу прироста продаж компания опередила лидера отрасли X5 Group.

📈 Сопоставимые продажи также прибавили на 7,8%, благодаря росту среднего чека. Стремительный рост продовольственной инфляции ещё несколько кварталов будет оказывать позитивное влияние на увеличение среднего чека у всех отечественных продовольственных ритейлеров, и Лента здесь - не исключение из правил.

💻 Также Лента вновь демонстрирует самый высокий темп роста в сегменте онлайн-продаж в отрасли: с января по март этот показатель практически утроился, достигнув 10,8 млрд руб. Здесь конечно нужно сделать важную оговорку, что компания консолидировала результаты онлайн-магазина «Утконос», что также повлияло на результат (без «Утконоса» продажи выросли бы на 113%). Менеджмент считает, что «Утконос» обладает значительным потенциалом роста, что позволит усилить позиции компании в отрасли.

🏪 Важным моментом стало то, что в отчётном периоде Лента открывала новые магазины исключительно в малых форматах, следуя общему тренду в отрасли. Гипермаркеты в России, как известно, в последние годы не пользуются высоким спросом у населения, как раньше, поэтому подобная "подстройка" бизнеса - это хороший знак.

Прирост торговой площади составил 398,2% (г/г) до 17,4 тыс. кв.м. — это самый высокий темп роста в отрасли.

📄 Менеджмент отказался озвучивать свои прогнозы по открытию новых магазинов на этот год, поэтому теперь живём без всяких ориентиров в этом смысле и будем обсуждать только фактические результаты. Справедливости ради, сейчас подобной политики придерживаются все отечественные ритейлеры. Как говорится, не то время нынче, чтобы строить прогнозы и далеко идущие планы.

🤦Но в бочке мёда не обошлось без ложки дёгтя: показатель EBITDA вырос всего лишь на 3,4% (г/г) до 6,9 млрд руб. Столь слабый рост вызван стремительным увеличением операционных расходов.

🤵♂️«Мы остаемся верны своей стратегии, объявленной в 2021 году. Сейчас как никогда важно искать возможности для повышения рентабельности и оптимизации расходов, мы хотим увеличивать свою долю на рынке, сохраняя позицию самого рентабельного продуктового ритейлера России», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Подводя итог, хочется отметить, что амбиции мажоритарного акционера компании Алексея Мордашова начинают приносить свои плоды. Лента (#LENT) наращивает сопоставимые продажи и активно открывает небольшие магазины, чтобы переманить к себе покупателей других ритейлеров.

При ценнике 700+ руб. бумаги вполне могут быть интересными для покупок, если вас устраивает вектор развития Ленты и вы верите в талант Мордашова, но лично мне из отечественных продовольственных ритейлеров сейчас симпатизирует только Магнит, по целому ряду причин (включая и более привлекательную дивидендную историю, которая у Ленты по-прежнему отсутствует).

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈Компания приятно удивила инвесторов сильными результатами. Так, выручка выросла по итогам отчётного периода выросла по сравнению с прошлым годом почти на четверть до 132,4 млрд руб., благодаря росту онлайн-продаж и запуску новых форматов.

Отрадно отметить, что по темпу прироста продаж компания опередила лидера отрасли X5 Group.

📈 Сопоставимые продажи также прибавили на 7,8%, благодаря росту среднего чека. Стремительный рост продовольственной инфляции ещё несколько кварталов будет оказывать позитивное влияние на увеличение среднего чека у всех отечественных продовольственных ритейлеров, и Лента здесь - не исключение из правил.

💻 Также Лента вновь демонстрирует самый высокий темп роста в сегменте онлайн-продаж в отрасли: с января по март этот показатель практически утроился, достигнув 10,8 млрд руб. Здесь конечно нужно сделать важную оговорку, что компания консолидировала результаты онлайн-магазина «Утконос», что также повлияло на результат (без «Утконоса» продажи выросли бы на 113%). Менеджмент считает, что «Утконос» обладает значительным потенциалом роста, что позволит усилить позиции компании в отрасли.

🏪 Важным моментом стало то, что в отчётном периоде Лента открывала новые магазины исключительно в малых форматах, следуя общему тренду в отрасли. Гипермаркеты в России, как известно, в последние годы не пользуются высоким спросом у населения, как раньше, поэтому подобная "подстройка" бизнеса - это хороший знак.

Прирост торговой площади составил 398,2% (г/г) до 17,4 тыс. кв.м. — это самый высокий темп роста в отрасли.

📄 Менеджмент отказался озвучивать свои прогнозы по открытию новых магазинов на этот год, поэтому теперь живём без всяких ориентиров в этом смысле и будем обсуждать только фактические результаты. Справедливости ради, сейчас подобной политики придерживаются все отечественные ритейлеры. Как говорится, не то время нынче, чтобы строить прогнозы и далеко идущие планы.

🤦Но в бочке мёда не обошлось без ложки дёгтя: показатель EBITDA вырос всего лишь на 3,4% (г/г) до 6,9 млрд руб. Столь слабый рост вызван стремительным увеличением операционных расходов.

🤵♂️«Мы остаемся верны своей стратегии, объявленной в 2021 году. Сейчас как никогда важно искать возможности для повышения рентабельности и оптимизации расходов, мы хотим увеличивать свою долю на рынке, сохраняя позицию самого рентабельного продуктового ритейлера России», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Подводя итог, хочется отметить, что амбиции мажоритарного акционера компании Алексея Мордашова начинают приносить свои плоды. Лента (#LENT) наращивает сопоставимые продажи и активно открывает небольшие магазины, чтобы переманить к себе покупателей других ритейлеров.

При ценнике 700+ руб. бумаги вполне могут быть интересными для покупок, если вас устраивает вектор развития Ленты и вы верите в талант Мордашова, но лично мне из отечественных продовольственных ритейлеров сейчас симпатизирует только Магнит, по целому ряду причин (включая и более привлекательную дивидендную историю, которая у Ленты по-прежнему отсутствует).

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👍207😁3🤔1

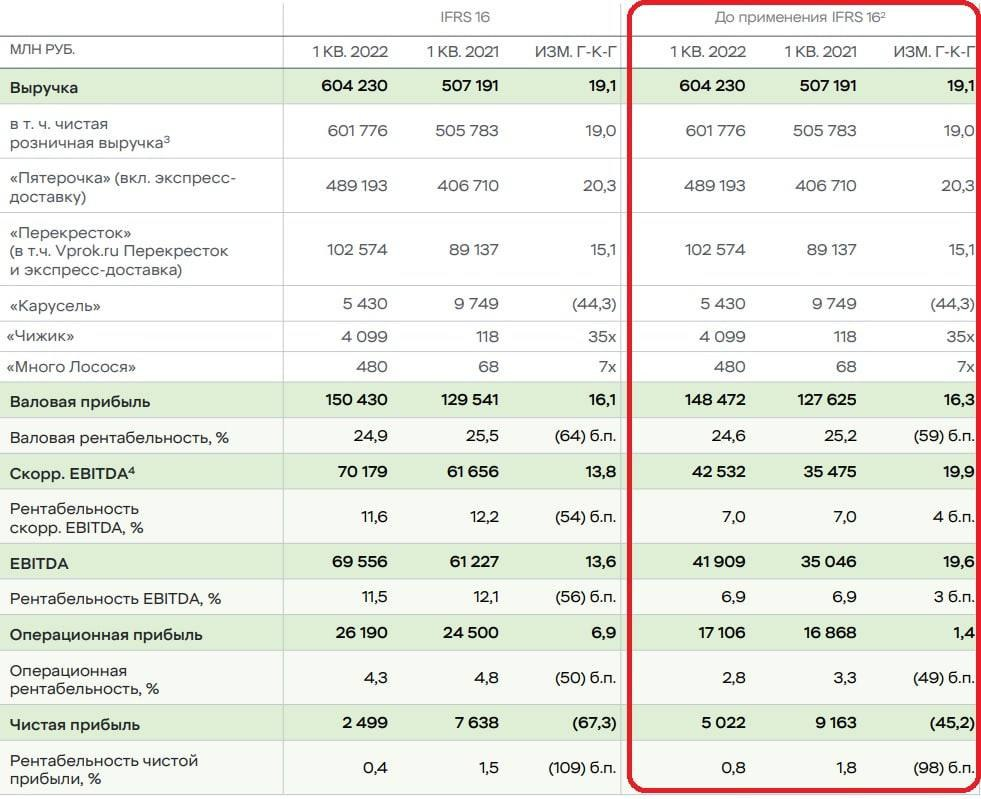

🛒 «Х5 Group» вслед за Лентой представила свои финансовые результаты по МСФО за 3 мес. 2022 года.

📈 Продажи ритейлера с января по март увеличились на 19,1% (г/г) до 604,2 млрд руб., благодаря очередному ажиотажу со стороны покупателей, а также расширению сети.

Очередной кризис российское население встречает стремительным ростом продовольственной инфляции. Так было и будет всегда! Поэтому ритейлеры в начале каждого кризиса демонстрируют сильный рост выручки. К этому мы с вами уже давно привыкли.

📈 Сопоставимые продажи Х5 прибавили на 11,7% - компания зафиксировала как рост трафика, так и рост среднего чека, что неудивительно, поскольку СМИ пугали население масштабным кризисом, а курс доллара в некоторых банках в моменте продавали по 170 руб., что ещё больше в моменте усиливало панику. В итоге люди закупались продуктами впрок.

📈Показатель EBITDA вырос на 19,6% (г/г) до 42 млрд руб., по темпам продемонстрировав примерно сопоставимый рост с выручкой. Что неудивительно, учитывая что операционные издержки росли вместе с доходами.

📉 А вот чистая прибыль сократилась практически вдвое до 5,0 млрд руб., из-за негативного влияния курсовых разниц и возросших финансовых расходов: по статье "Чистые финансовые расходы" мы видим рост с 3,8 до 5,8 млрд руб., а "Чистый результат от курсовой разницы" вырос с символических 101 млн до 2,3 млрд рублей!

💼 Долговая нагрузка X5 Group по мультипликатору NetDebt/EBITDA оценивается на уровне 1,6х и находится на достаточно комфортном уровне.

📃 В целом финансовая отчётность Х5 Group (#FIVE) вышла в рамках моих ожиданий. В этом году все отечественные ритейлеры будут активно развивать формат дискаунтеров, поскольку экономический кризис будет самым масштабным за последние два десятилетия. Х5 исторически делает ставку на дискаунтеры и имеет отличные возможности для наращивания рыночной доли.

👉 Единственная ложка дёгтя в бочке меда – это тот факт, что на Мосбирже торгуются депозитарные расписки, а не акции, а GDR сейчас, что называется, "не в почёте" в новых экономических реалиях и один из потенциальных факторов риска.

Поэтому до процедуры редомициляции наращивать свою имеющуюся позицию в бумагах X5 Group большого желания нет. И тем обиднее признавать тот факт, что непосредственно бизнес компании чувствует себя прекрасно!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Продажи ритейлера с января по март увеличились на 19,1% (г/г) до 604,2 млрд руб., благодаря очередному ажиотажу со стороны покупателей, а также расширению сети.

Очередной кризис российское население встречает стремительным ростом продовольственной инфляции. Так было и будет всегда! Поэтому ритейлеры в начале каждого кризиса демонстрируют сильный рост выручки. К этому мы с вами уже давно привыкли.

📈 Сопоставимые продажи Х5 прибавили на 11,7% - компания зафиксировала как рост трафика, так и рост среднего чека, что неудивительно, поскольку СМИ пугали население масштабным кризисом, а курс доллара в некоторых банках в моменте продавали по 170 руб., что ещё больше в моменте усиливало панику. В итоге люди закупались продуктами впрок.

📈Показатель EBITDA вырос на 19,6% (г/г) до 42 млрд руб., по темпам продемонстрировав примерно сопоставимый рост с выручкой. Что неудивительно, учитывая что операционные издержки росли вместе с доходами.

📉 А вот чистая прибыль сократилась практически вдвое до 5,0 млрд руб., из-за негативного влияния курсовых разниц и возросших финансовых расходов: по статье "Чистые финансовые расходы" мы видим рост с 3,8 до 5,8 млрд руб., а "Чистый результат от курсовой разницы" вырос с символических 101 млн до 2,3 млрд рублей!

💼 Долговая нагрузка X5 Group по мультипликатору NetDebt/EBITDA оценивается на уровне 1,6х и находится на достаточно комфортном уровне.

📃 В целом финансовая отчётность Х5 Group (#FIVE) вышла в рамках моих ожиданий. В этом году все отечественные ритейлеры будут активно развивать формат дискаунтеров, поскольку экономический кризис будет самым масштабным за последние два десятилетия. Х5 исторически делает ставку на дискаунтеры и имеет отличные возможности для наращивания рыночной доли.

👉 Единственная ложка дёгтя в бочке меда – это тот факт, что на Мосбирже торгуются депозитарные расписки, а не акции, а GDR сейчас, что называется, "не в почёте" в новых экономических реалиях и один из потенциальных факторов риска.

Поэтому до процедуры редомициляции наращивать свою имеющуюся позицию в бумагах X5 Group большого желания нет. И тем обиднее признавать тот факт, что непосредственно бизнес компании чувствует себя прекрасно!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👍212😁4🤔2😢2😱1

📈 Зампред правления Газпрома Виталий Маркелов в интервью журналу "Газпром" заявил, что в 2022 году компания планирует добыть 494,4 млрд кубометров газа, что в целом соответствует первоначальному плану (496,9 млрд куб.м) и совсем немного не дотягивает до результатов 2021 года, когда было добыто 514,8 млрд куб.м.

Здесь конечно стоит отметить, что в течение года план ещё может быть неоднократно пересмотрен (тем более в новой реальности, когда из каждого "утюга" мы слышим слухи об эмбарго в отношении российского нефтегаза), однако подобный оптимизм со стороны топ-менеджмента не может не радовать.

В любом случае, не забываем про очень значимое место России на рынке природного газа, продолжаем мечтать о щедрых дивидендах Газпрома (#GAZP) за 2021 и 2022 гг., и продолжаем оставаться преданными акционерами некогда национального достояния. Дивидендная развязка уже скоро!

Здесь конечно стоит отметить, что в течение года план ещё может быть неоднократно пересмотрен (тем более в новой реальности, когда из каждого "утюга" мы слышим слухи об эмбарго в отношении российского нефтегаза), однако подобный оптимизм со стороны топ-менеджмента не может не радовать.

В любом случае, не забываем про очень значимое место России на рынке природного газа, продолжаем мечтать о щедрых дивидендах Газпрома (#GAZP) за 2021 и 2022 гг., и продолжаем оставаться преданными акционерами некогда национального достояния. Дивидендная развязка уже скоро!

{kind=link}

👍143🤔4😱2😢1

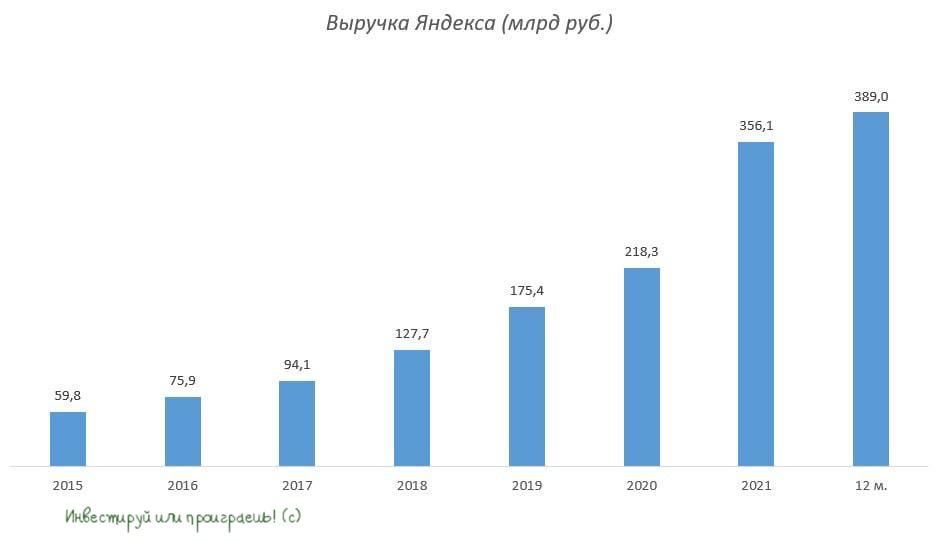

💻 «Яндекс» представил свои финансовые результаты по МСФО за 3 мес. 2022 года.

📈 Выручка российской IT-компании с января по март увеличилась на 45% (г/г) до 106 млрд руб., благодаря сильному росту доходов в сегментах такси и каршеринга, а также электронной коммерции.

📈 Доходы Яндекса от поиска и интернет-рекламы также прибавили сразу на четверть, на фоне высокого спроса на рекламу в январе-феврале. Во втором квартале следует ожидать замедления роста рекламных доходов, из-за небезосновательных опасений сокращения маркетинговых бюджетов у российского бизнеса и ухода с рынка целого ряда иностранных компаний.

📉 Снижение рынка онлайн-рекламы — основной риск для компании на ближайшее время, поскольку именно этот сегмент исторически генерирует стабильный денежный поток, который направляется на развитие других сегментов, в первую очередь электронной коммерции.

🛒 Что касается E-commerce, то этот сегмент находится в активной инвестиционной фазе, и Яндексу придётся продолжать «сжигать кэш», поскольку конкуренты в лице Wildberries и Ozon не дремлют и активно наращивают свою рыночную долю. Яндекс изначально выбрал стратегию демпинга, и на этом фоне на положительный показатель EBITDA это направление выйдет ещё не скоро.

💰 Кстати, о EBITDA – скорректированный показатель сократился на 88% (г/г) до 1,3 млрд руб. Компания ещё никогда в своей истории не была так близка к получению убытка по Adj EBITDA. Не удивлюсь, если по итогам 2 кв. 2022 года мы всё-таки увидим операционный убыток, на фоне падения доходов от портала и поиска.

💼 Ситуация с правами на досрочный выкуп конвертируемых облигаций является ещё одной причиной для беспокойства акционеров.

Менеджмент поведал о том, что рассматривает вопрос листинга на одной из международных бирж в качестве альтернативы NASDAQ, где торги прекратились ещё в конце февраля. Почти наверняка речь идёт об азиатском направлении (Гонконг?).

🧮 В феврале Яндекс прогнозировал выручку по итогам этого года в размере 500 млрд руб., но сейчас этот прогноз уже отозван, так как за минувшие с тех пор пару месяцев появилось слишком много переменных.

📃 На основе данного отчета крайне трудно сделать выводы о перспективах Яндекса в новых экономических реалиях. В нашем премиум-канале мы недавно уже рассуждали об этом, не обойдя стороной все риски этой инвестиционной истории, и в принципе свет в конце тоннеля здесь есть.

Показательным в этом смысле у Яндекса будет пресс-релиз за 2 кв. 2022 года, который мы получим в конце июля, и на основании которого уже можно будет делать хоть какие-то выводы о будущем компании.

👉 Продолжаю держать очень скромную долю бумаг Яндекса (#YNDX) в своём портфеле, купленных ещё до СВО, и докупать пока не планируюю (к тому же, у нас торгуются депозитарные расписки, со всеми вытекающими отсюда рисками). Но при этом буду внимательно следить за дальнейшим развитием событий.

📈 Выручка российской IT-компании с января по март увеличилась на 45% (г/г) до 106 млрд руб., благодаря сильному росту доходов в сегментах такси и каршеринга, а также электронной коммерции.

📈 Доходы Яндекса от поиска и интернет-рекламы также прибавили сразу на четверть, на фоне высокого спроса на рекламу в январе-феврале. Во втором квартале следует ожидать замедления роста рекламных доходов, из-за небезосновательных опасений сокращения маркетинговых бюджетов у российского бизнеса и ухода с рынка целого ряда иностранных компаний.

📉 Снижение рынка онлайн-рекламы — основной риск для компании на ближайшее время, поскольку именно этот сегмент исторически генерирует стабильный денежный поток, который направляется на развитие других сегментов, в первую очередь электронной коммерции.

🛒 Что касается E-commerce, то этот сегмент находится в активной инвестиционной фазе, и Яндексу придётся продолжать «сжигать кэш», поскольку конкуренты в лице Wildberries и Ozon не дремлют и активно наращивают свою рыночную долю. Яндекс изначально выбрал стратегию демпинга, и на этом фоне на положительный показатель EBITDA это направление выйдет ещё не скоро.

💰 Кстати, о EBITDA – скорректированный показатель сократился на 88% (г/г) до 1,3 млрд руб. Компания ещё никогда в своей истории не была так близка к получению убытка по Adj EBITDA. Не удивлюсь, если по итогам 2 кв. 2022 года мы всё-таки увидим операционный убыток, на фоне падения доходов от портала и поиска.

💼 Ситуация с правами на досрочный выкуп конвертируемых облигаций является ещё одной причиной для беспокойства акционеров.

Менеджмент поведал о том, что рассматривает вопрос листинга на одной из международных бирж в качестве альтернативы NASDAQ, где торги прекратились ещё в конце февраля. Почти наверняка речь идёт об азиатском направлении (Гонконг?).

🧮 В феврале Яндекс прогнозировал выручку по итогам этого года в размере 500 млрд руб., но сейчас этот прогноз уже отозван, так как за минувшие с тех пор пару месяцев появилось слишком много переменных.

📃 На основе данного отчета крайне трудно сделать выводы о перспективах Яндекса в новых экономических реалиях. В нашем премиум-канале мы недавно уже рассуждали об этом, не обойдя стороной все риски этой инвестиционной истории, и в принципе свет в конце тоннеля здесь есть.

Показательным в этом смысле у Яндекса будет пресс-релиз за 2 кв. 2022 года, который мы получим в конце июля, и на основании которого уже можно будет делать хоть какие-то выводы о будущем компании.

👉 Продолжаю держать очень скромную долю бумаг Яндекса (#YNDX) в своём портфеле, купленных ещё до СВО, и докупать пока не планируюю (к тому же, у нас торгуются депозитарные расписки, со всеми вытекающими отсюда рисками). Но при этом буду внимательно следить за дальнейшим развитием событий.

{kind=link}

👍81

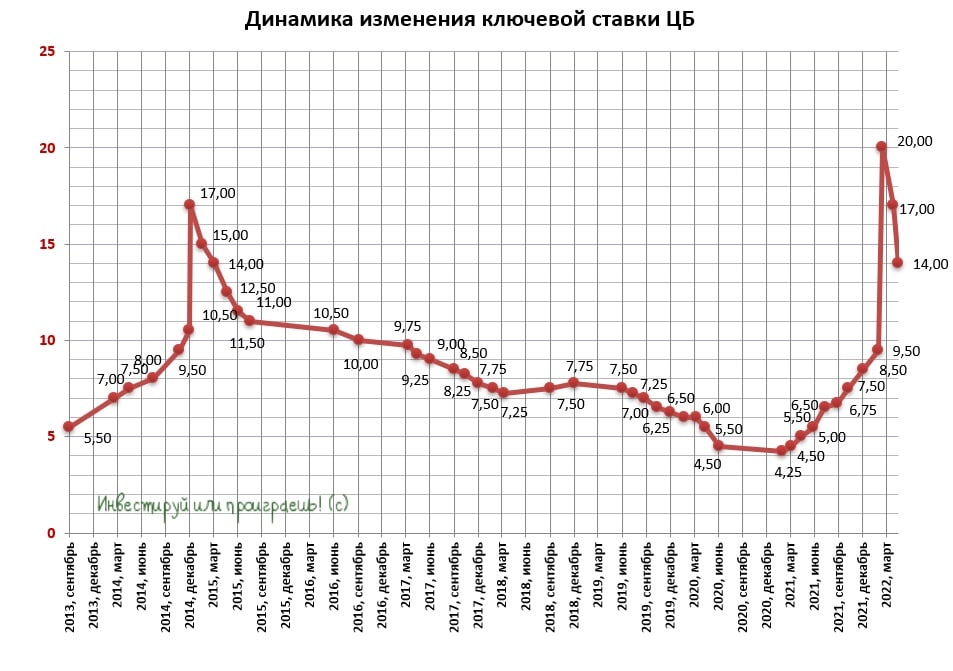

❗️Банк России весьма удивил, решив сохранить шаг для снижения ключевой ставки.

По итогам сегодняшнего заседания ключевую ставку решено снизить на 300 б.п. до 14%.

При развитии ситуации в соответствии с базовым прогнозом Банк России видит пространство для снижения ключевой ставки в 2022 году.

По итогам сегодняшнего заседания ключевую ставку решено снизить на 300 б.п. до 14%.

При развитии ситуации в соответствии с базовым прогнозом Банк России видит пространство для снижения ключевой ставки в 2022 году.

{kind=link}

👍85😱7

📣 «Газпромбанк инвестиции» накануне провёл онлайн-конференцию с директором департамента рынка акций Мосбиржи Борисом Блохиным, основные тезисы которой я предлагаю вашему вниманию:

✔️Запрет на сделки для нерезидентов привёл к тому, что доля физ.лиц на рынке акций выросла с 45% до 75%.

✔️Как долго продлится запрет для нерезидентов никто не знает.

✔️Биржа рассматривает возможность проведения торгов в вечернюю сессию. Как только маркетмейкеры буду готовы поддерживать ликвидность, торги будут запущены.

✔️Национальный расчетный депозитарий еженедельно проводит переговоры с Euroclear о возобновлении работы депозитарного моста, но пока никакой конкретики нет.

✔️Крупные держатели российских активов для того, чтобы продать акции резиденту, должны получить соответствующее разрешение от ЦБ или правительственной комиссии.

✔️Участники рынка и регулятор обсуждают идею «отдельного стакана» для нерезидентов.

✔️Биржа думает над расширением списка иностранных акций за счет бумаг Китая, Гонконга, Тайланда.

✔️Отсутствие торгов на рынке акций в марте не оказало сильного негативного влияния на операционные доходы Мосбиржи (#MOEX), поскольку биржа нарастила доходы в других сегментах.

👉 Подводя итог этой онлайн-конференции, ещё раз подчеркну, что нерезидентов будут выпускать с российского фондового рынка не скоро, а это значит, что обвала фондового рынка в ближайшие месяцы точно не произойдёт. К тому же, один из вариантов - это отдельный "стакан" для нерезидентов, что должно защитить российского инвестора.

Физ.лица сейчас - основная движущая сила рынка, а физики исторически любят дивидендные истории на нашем рынке. Поэтому я продолжаю в первую очередь ориентироваться на них, и на сегодняшний день в моём вочлисте 11 российских акций (хотя потенциально этот список даже чуть шире).

Несмотря на все трудности, рынок акций постепенно оживает, приспосабливаясь к новой реальности. Приспосабливаемся и мы с вами, спустя два месяца возвращаясь к покупкам бумаг.

❗️Пользуясь удобным случаем, я ещё раз спешу напомнить вам, что в нашем закрытом канале Инвестируй или проиграешь PREMIUM помимо массы авторского аналитического материала, я также отчитываюсь обо всех своих сделках по портфелю, регулярно актуализирую вочлист, а также активно участвую в обсуждении текущей рыночной ситуации. Присоединяйтесь, и вы точно не пожалеете!

🎈С наступающими майскими праздниками, друзья! С уважением, дядя Юра.

✔️Запрет на сделки для нерезидентов привёл к тому, что доля физ.лиц на рынке акций выросла с 45% до 75%.

✔️Как долго продлится запрет для нерезидентов никто не знает.

✔️Биржа рассматривает возможность проведения торгов в вечернюю сессию. Как только маркетмейкеры буду готовы поддерживать ликвидность, торги будут запущены.

✔️Национальный расчетный депозитарий еженедельно проводит переговоры с Euroclear о возобновлении работы депозитарного моста, но пока никакой конкретики нет.

✔️Крупные держатели российских активов для того, чтобы продать акции резиденту, должны получить соответствующее разрешение от ЦБ или правительственной комиссии.

✔️Участники рынка и регулятор обсуждают идею «отдельного стакана» для нерезидентов.

✔️Биржа думает над расширением списка иностранных акций за счет бумаг Китая, Гонконга, Тайланда.

✔️Отсутствие торгов на рынке акций в марте не оказало сильного негативного влияния на операционные доходы Мосбиржи (#MOEX), поскольку биржа нарастила доходы в других сегментах.

👉 Подводя итог этой онлайн-конференции, ещё раз подчеркну, что нерезидентов будут выпускать с российского фондового рынка не скоро, а это значит, что обвала фондового рынка в ближайшие месяцы точно не произойдёт. К тому же, один из вариантов - это отдельный "стакан" для нерезидентов, что должно защитить российского инвестора.

Физ.лица сейчас - основная движущая сила рынка, а физики исторически любят дивидендные истории на нашем рынке. Поэтому я продолжаю в первую очередь ориентироваться на них, и на сегодняшний день в моём вочлисте 11 российских акций (хотя потенциально этот список даже чуть шире).

Несмотря на все трудности, рынок акций постепенно оживает, приспосабливаясь к новой реальности. Приспосабливаемся и мы с вами, спустя два месяца возвращаясь к покупкам бумаг.

❗️Пользуясь удобным случаем, я ещё раз спешу напомнить вам, что в нашем закрытом канале Инвестируй или проиграешь PREMIUM помимо массы авторского аналитического материала, я также отчитываюсь обо всех своих сделках по портфелю, регулярно актуализирую вочлист, а также активно участвую в обсуждении текущей рыночной ситуации. Присоединяйтесь, и вы точно не пожалеете!

🎈С наступающими майскими праздниками, друзья! С уважением, дядя Юра.

YouTube

Инвесткомитет: Рынок акций

Запись эфира от 26.04.2022

Обсудили в эфире изменения на фондовом рынке. Специальным гостем эфира стал Борис Блохин, директор департамента рынка акций Московской биржи. Он работает на бирже с 2013 года, и сейчас отвечает за развитие рынка акций и биржевых…

Обсудили в эфире изменения на фондовом рынке. Специальным гостем эфира стал Борис Блохин, директор департамента рынка акций Московской биржи. Он работает на бирже с 2013 года, и сейчас отвечает за развитие рынка акций и биржевых…

👍107

Forwarded from Market Power

😏А ты точно инвестор?

🔥В этой рубрике Market Power задает вопросы известным финансовым блогерам и медийным инвесторам.

🤘Наш гость сегодня - Юрий Козлов, автор телеграм-канала @invest_or_lost, создатель, автор сообщества ‘Инвестируй или проиграешь’.

‼️ВНИМАНИЕ!

Данная рубрика НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией. Мнение инвестора-респондента МОЖЕТ НЕ СОВПАДАТЬ с мнением редакции Market Power

#MP_атыточноинвестор

🔥В этой рубрике Market Power задает вопросы известным финансовым блогерам и медийным инвесторам.

🤘Наш гость сегодня - Юрий Козлов, автор телеграм-канала @invest_or_lost, создатель, автор сообщества ‘Инвестируй или проиграешь’.

‼️ВНИМАНИЕ!

Данная рубрика НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией. Мнение инвестора-респондента МОЖЕТ НЕ СОВПАДАТЬ с мнением редакции Market Power

#MP_атыточноинвестор

👍44