Страшилки о коронавирусе продолжают распространяться по всему миру, и Россия здесь не исключение: на границах нашей страны сейчас проводят двойной контроль, массовое заболевание гостей из Китая с симптомами коронавируса в московской гостинице приводит к переполоху в столице, а Аэрофлот разрешает пассажирам сдать билеты в Китай без потери в цене, даже в ущерб своим финансовым показателям.

И вот что я подумал: инвестировать сейчас надо в медицинские маски! Вот, что точно будет пользоваться спросом в ближайшее время, в том числе и в нашей стране. Уже сейчас по интернету ходят слухи о нехватке медицинских масок, например, в Санкт-Петербурге, где ажиотажный спрос помимо россиян создают ещё и находящиеся там китайцы, традиционно отличающиеся особенной мнительностью.

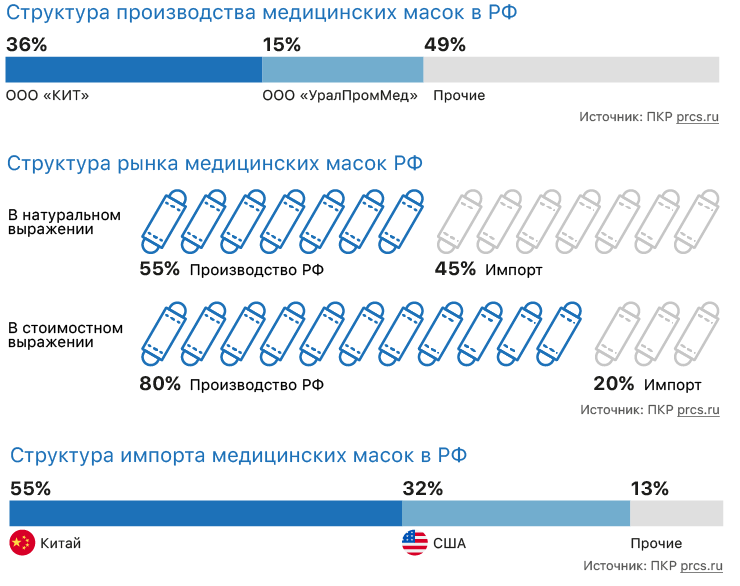

Объём российского производства медицинских масок в нашей стране оценивается на уровне где-то в 300 млн шт., а вся отрасль представлена деятельностью около 400 самых разных предприятий. Наиболее крупными игроками на рынке являются компании ООО «Компания инновационных технологий» (с долей в 36%), ООО «УралПромМед» (с долей в 15%), а также такие производители медицинских масок, как ООО «Медплант», ООО «Лейко», ООО «Эвтекс», ООО «Маска».

Как можно увидеть из перечисленных названий, заработать на возможном хайпе вокруг медицинских масок вряд ли получится, да и в целом из публично представленных на Московской бирже компаний, так или иначе имеющих отношение к фармацевтике, на ум приходит разве что «Протек», но это вряд ли тот случай.

Любопытно, но в структуре рынка на долю российских производителей медицинских масок в стоимостном выражении приходится около 80%, в натуральном выражении – 55%. А наибольшая доля импортных импортных поставок медицинских масок приходится по иронии судьбы на Китай (55%, несколько производителей) и США (32%, в основном продукция международного холдинга Kimberly-Clark).

В-общем, просто запасайтесь медицинскими масками (вы же инвесторы, вы должны покупать на спокойном рынке, до наступления хайпа и дефицита) и будьте здоровы! А инвестировать будем в другие отрасли российской экономики!

И вот что я подумал: инвестировать сейчас надо в медицинские маски! Вот, что точно будет пользоваться спросом в ближайшее время, в том числе и в нашей стране. Уже сейчас по интернету ходят слухи о нехватке медицинских масок, например, в Санкт-Петербурге, где ажиотажный спрос помимо россиян создают ещё и находящиеся там китайцы, традиционно отличающиеся особенной мнительностью.

Объём российского производства медицинских масок в нашей стране оценивается на уровне где-то в 300 млн шт., а вся отрасль представлена деятельностью около 400 самых разных предприятий. Наиболее крупными игроками на рынке являются компании ООО «Компания инновационных технологий» (с долей в 36%), ООО «УралПромМед» (с долей в 15%), а также такие производители медицинских масок, как ООО «Медплант», ООО «Лейко», ООО «Эвтекс», ООО «Маска».

Как можно увидеть из перечисленных названий, заработать на возможном хайпе вокруг медицинских масок вряд ли получится, да и в целом из публично представленных на Московской бирже компаний, так или иначе имеющих отношение к фармацевтике, на ум приходит разве что «Протек», но это вряд ли тот случай.

Любопытно, но в структуре рынка на долю российских производителей медицинских масок в стоимостном выражении приходится около 80%, в натуральном выражении – 55%. А наибольшая доля импортных импортных поставок медицинских масок приходится по иронии судьбы на Китай (55%, несколько производителей) и США (32%, в основном продукция международного холдинга Kimberly-Clark).

В-общем, просто запасайтесь медицинскими масками (вы же инвесторы, вы должны покупать на спокойном рынке, до наступления хайпа и дефицита) и будьте здоровы! А инвестировать будем в другие отрасли российской экономики!

{kind=link}

НОВАТЭК: и хочется, и колется

Котировки акций НОВАТЭК за последние пару недель резко скорректировались вниз, даже несмотря на то, что буквально на прошлой неделе глава компании Леонид Михельсон на экономическом форуме в Давосе пообещал «выплату дивидендов по максимуму» и даже «возможный пересмотр дивидендной политики в конце 2 кв. 2020 года в сторону увеличения выплат», не называя при этом точных цифр и ориентиров.

👆 Технически график акций НОВАТЭКа также сейчас очень располагает к покупкам: котировки приблизились к достаточно сильной линии поддержки, сформированной почти полтора года назад. Однако тех.анализ для меня – это не рекомендация к действию, а лишь попытка точного входа в позицию, когда фундаментальный анализ не возражает против покупок. А он всё ещё возражает, указывая на целый ряд факторов, которые могут оказывать давление на котировки акций неопределённое время:

👇 Сам Леонид Михельсон продал недавно весь свой пакет акций НОВАТЭКа, находившийся в его личном владении. Правда, по его версии он это сделал ради частных инвестиций (одна из них – строительство нового зимовочного комплекса для станции «Восток» в Антарктиде), но тем не менее участники рынка всегда воспринимают подобные новости с определённым подозрением и скепсисом.

👇 Возможный вылет из ТОП-4 индекса MSCI (и даже из ТОП-5), что окажет дополнительное давление на котировки. Признаюсь, глядя на впечатляющую динамику акций ГМК Норильский Никель и менее агрессивное снижение в Татнефти, в этот сценарий верится легко.

👇 Чрезвычайно низкая текущая дивидендная доходность, которая ни разу в истории компании не превышала даже 2,5%. И в этом смысле возможный переход на норму выплат с 30% до 50% от скорректированной чистой прибыли вряд ли сильно изменят эту картину, тут нужны более решительные шаги.

👇 Наконец, традиционная перекупленность акций НОВАТЭК по всем основным финансовым мультипликаторам. Да, можно сделать ссылку на то, что это исключительно растущая из года в год компания, однако складывается ощущение, что этот рост уже постепенно насыщается (не случайно пошли разговоры в сторону улучшения див.политики), а потому возможно уже скоро эта скидка на высокие мультипликаторы перестанет работать.

#NVTK

Котировки акций НОВАТЭК за последние пару недель резко скорректировались вниз, даже несмотря на то, что буквально на прошлой неделе глава компании Леонид Михельсон на экономическом форуме в Давосе пообещал «выплату дивидендов по максимуму» и даже «возможный пересмотр дивидендной политики в конце 2 кв. 2020 года в сторону увеличения выплат», не называя при этом точных цифр и ориентиров.

👆 Технически график акций НОВАТЭКа также сейчас очень располагает к покупкам: котировки приблизились к достаточно сильной линии поддержки, сформированной почти полтора года назад. Однако тех.анализ для меня – это не рекомендация к действию, а лишь попытка точного входа в позицию, когда фундаментальный анализ не возражает против покупок. А он всё ещё возражает, указывая на целый ряд факторов, которые могут оказывать давление на котировки акций неопределённое время:

👇 Сам Леонид Михельсон продал недавно весь свой пакет акций НОВАТЭКа, находившийся в его личном владении. Правда, по его версии он это сделал ради частных инвестиций (одна из них – строительство нового зимовочного комплекса для станции «Восток» в Антарктиде), но тем не менее участники рынка всегда воспринимают подобные новости с определённым подозрением и скепсисом.

👇 Возможный вылет из ТОП-4 индекса MSCI (и даже из ТОП-5), что окажет дополнительное давление на котировки. Признаюсь, глядя на впечатляющую динамику акций ГМК Норильский Никель и менее агрессивное снижение в Татнефти, в этот сценарий верится легко.

👇 Чрезвычайно низкая текущая дивидендная доходность, которая ни разу в истории компании не превышала даже 2,5%. И в этом смысле возможный переход на норму выплат с 30% до 50% от скорректированной чистой прибыли вряд ли сильно изменят эту картину, тут нужны более решительные шаги.

👇 Наконец, традиционная перекупленность акций НОВАТЭК по всем основным финансовым мультипликаторам. Да, можно сделать ссылку на то, что это исключительно растущая из года в год компания, однако складывается ощущение, что этот рост уже постепенно насыщается (не случайно пошли разговоры в сторону улучшения див.политики), а потому возможно уже скоро эта скидка на высокие мультипликаторы перестанет работать.

#NVTK

{kind=link}

Покупка акций НОВАТЭК по 1200 рублей сейчас - это перспективная инвестиционная идея?

Final Results

18%

Да

41%

Нет

40%

Я не знаю, просто хочу посмотреть результаты голосования

Боюсь, что те 65% из вас, кто предсказывал глубокую коррекцию на российском фондовом рынке, могут оказаться в итоге весьма правы в своих опасениях. Правда, ещё буквально в начале прошлой неделе слово «коронавирус» не каждый из нас знал, а уже скоро с этого будут начинаться каждый выпуск новостей, в том числе и на нашем телевидении. Если конечно распространение эпидемии не удастся остановить до того момента.

В любом случае, российскому фондовому рынку действительно нужно остыть – это факт. А причина, как принято, найдётся всегда позже. Вчера – это угроза очередных антироссийских санкций, сегодня – это злобный вирус из Китая, завтра – массовая гибель птиц где-нибудь в Гренландии. Тут полёта для фантазии хватает.

Вы не подумайте, я ни в коем случае не ставлю под сомнение всю серьёзность ситуации и не пытаюсь открытым текстом заявлять, что некоторое время спустя этот коронавирус быстро и резко исчезнет из новостных таблоидов, как уже происходило ранее в случае с птичьим и свиным гриппом, сибирской язвой и другими страшными названиями (хотя считаю именно так).

К чему я это всё веду? Я лишь хочу сказать, что на все эти распродажи смотрю сейчас исключительно с точки зрения покупок. Рано или поздно, этот коронавирус победят (других вариантов у человечества попросту нет), Аэрофлот восстановит регулярные полёты в Китай, экономика Поднебесной начнёт выкарабкиваться из текущего застоя, а мировые фондовые рынки выпустят лишний пар, соберутся силами и с новым энтузиазмом начнут отыгрывать потери последних недель, штурмуя новые исторические максимумы. А там глядишь, и китайцы в этой ситуации станут более сговорчивее с американцами, и напряжение в торговых войнах начнёт спадать.

В-общем, мой тост за позитив! И будьте здоровы!

В любом случае, российскому фондовому рынку действительно нужно остыть – это факт. А причина, как принято, найдётся всегда позже. Вчера – это угроза очередных антироссийских санкций, сегодня – это злобный вирус из Китая, завтра – массовая гибель птиц где-нибудь в Гренландии. Тут полёта для фантазии хватает.

Вы не подумайте, я ни в коем случае не ставлю под сомнение всю серьёзность ситуации и не пытаюсь открытым текстом заявлять, что некоторое время спустя этот коронавирус быстро и резко исчезнет из новостных таблоидов, как уже происходило ранее в случае с птичьим и свиным гриппом, сибирской язвой и другими страшными названиями (хотя считаю именно так).

К чему я это всё веду? Я лишь хочу сказать, что на все эти распродажи смотрю сейчас исключительно с точки зрения покупок. Рано или поздно, этот коронавирус победят (других вариантов у человечества попросту нет), Аэрофлот восстановит регулярные полёты в Китай, экономика Поднебесной начнёт выкарабкиваться из текущего застоя, а мировые фондовые рынки выпустят лишний пар, соберутся силами и с новым энтузиазмом начнут отыгрывать потери последних недель, штурмуя новые исторические максимумы. А там глядишь, и китайцы в этой ситуации станут более сговорчивее с американцами, и напряжение в торговых войнах начнёт спадать.

В-общем, мой тост за позитив! И будьте здоровы!

{kind=link}

Состоятельные инвесторы ждут роста рынков акций в 2020 году.

Большинство состоятельных инвесторов с оптимизмом смотрят на перспективы рынков в 2020 году, согласно данным опроса участников фондового рынка, проведённого UBS Global Wealth Management.

Результаты опроса, в котором приняли участие более 4,8 тыс. респондентов по всему миру, показали, что 94% состоятельных инвесторов ожидают получить прибыль в текущем году. Примерно две трети опрошенных выразили оптимизм в отношении своих региональных фондовых рынков, показал опрос, проведённый в период с 19 декабря по 12 января. В качестве импульса роста они назвали улучшение торговых отношений США и Китая, рост прибыли компаний, расширение emerging markets и темпы развития инноваций.

Подобное мнение контрастирует с настроениями респондентов, принявших участие в предыдущем исследовании, которое показало в октябре, что более половины опрошенных ожидали существенной распродажи на рынках к концу 2020 года. В этом году лишь 6% инвесторов ждут убытков на рынке, показал последний опрос. При этом 60% с оптимизмом смотрят на перспективы мировой экономики.

Несмотря на обострение напряженности на Ближнем Востоке, мировые рисковые активы начали 2020 год уверенным подъёмом, продолжив прошлогоднее ралли, связанное с заключением США и Китаем первой фазы торгового соглашения. Индекс S&P 500 ранее в текущем месяце обновил новый рекордный пик. Основной фондовый индекс европейских рынков в определенный момент торгов в минувшую пятницу коснулся исторического максимума на фоне оптимистичных экономических данных.

"Почти все инвесторы отчитались о прибыли по итогам своих вложений, сделанных в 2019 году, при этом высокие ожидания в отношении 2020 года сохраняются", - говорится в докладе UBS Global Wealth Management. "Оптимизм в отношении экономики и фондового рынка продолжает расти, однако геополитические события могут в любой момент этому воспрепятствовать", - отмечается в докладе.

В опросе UBS Global Wealth Management приняли участие инвесторы и владельцы бизнесов на 19 рынках с собственным капиталом в размере как минимум $1 млн или ежегодной выручкой в размере $250 тыс. и как минимум одним сотрудником помимо себя.

Большинство состоятельных инвесторов с оптимизмом смотрят на перспективы рынков в 2020 году, согласно данным опроса участников фондового рынка, проведённого UBS Global Wealth Management.

Результаты опроса, в котором приняли участие более 4,8 тыс. респондентов по всему миру, показали, что 94% состоятельных инвесторов ожидают получить прибыль в текущем году. Примерно две трети опрошенных выразили оптимизм в отношении своих региональных фондовых рынков, показал опрос, проведённый в период с 19 декабря по 12 января. В качестве импульса роста они назвали улучшение торговых отношений США и Китая, рост прибыли компаний, расширение emerging markets и темпы развития инноваций.

Подобное мнение контрастирует с настроениями респондентов, принявших участие в предыдущем исследовании, которое показало в октябре, что более половины опрошенных ожидали существенной распродажи на рынках к концу 2020 года. В этом году лишь 6% инвесторов ждут убытков на рынке, показал последний опрос. При этом 60% с оптимизмом смотрят на перспективы мировой экономики.

Несмотря на обострение напряженности на Ближнем Востоке, мировые рисковые активы начали 2020 год уверенным подъёмом, продолжив прошлогоднее ралли, связанное с заключением США и Китаем первой фазы торгового соглашения. Индекс S&P 500 ранее в текущем месяце обновил новый рекордный пик. Основной фондовый индекс европейских рынков в определенный момент торгов в минувшую пятницу коснулся исторического максимума на фоне оптимистичных экономических данных.

"Почти все инвесторы отчитались о прибыли по итогам своих вложений, сделанных в 2019 году, при этом высокие ожидания в отношении 2020 года сохраняются", - говорится в докладе UBS Global Wealth Management. "Оптимизм в отношении экономики и фондового рынка продолжает расти, однако геополитические события могут в любой момент этому воспрепятствовать", - отмечается в докладе.

В опросе UBS Global Wealth Management приняли участие инвесторы и владельцы бизнесов на 19 рынках с собственным капиталом в размере как минимум $1 млн или ежегодной выручкой в размере $250 тыс. и как минимум одним сотрудником помимо себя.

{kind=link}

Юнипро подвела операционные итоги 2019 года.

За этот период выработка электроэнергии компании осталась на уровне показателей 2018 года и составила 46,4 млрд кВт.ч (-0,5 % г/г).

✔️ В частности, объёмы генерации на Сургутской ГРЭС-2 сохранились на уровне 2018 года и составили 30,2 млрд. кВт.ч (-0,8 % г/г).

✔️ Производство электроэнергии на Берёзовской ГРЭС выросло относительно 2018 года на 18 %. Основной прирост выработки относится ко II кв. 2019 года и связан с более поздним началом паводка и увеличением востребованности тепловых электростанций в Сибири в этот период.

✔️ Снижение выработки остальными станциями компании в 2019 году по сравнению с 2018 годом обусловлено следующими факторами:

👉 Останов энергоблоков Смоленской ГРЭС в связи с ремонтом дымовой трубы;

👉 Простои генерирующего оборудования Шатурской ГРЭС в холодном резерве, в связи с климатическими условиями (прохладное лето и теплые ноябрь-декабрь по сравнению с аналогичным периодом 2018 года);

👉 Останов блока ПГУ Яйвинской ГРЭС в связи с ремонтом трансформатора.

✔️ Производство тепловой энергии составило 2052,7 тыс. Гкал (-7% г/г), что обусловлено погодными условиями.

#UPRO

За этот период выработка электроэнергии компании осталась на уровне показателей 2018 года и составила 46,4 млрд кВт.ч (-0,5 % г/г).

✔️ В частности, объёмы генерации на Сургутской ГРЭС-2 сохранились на уровне 2018 года и составили 30,2 млрд. кВт.ч (-0,8 % г/г).

✔️ Производство электроэнергии на Берёзовской ГРЭС выросло относительно 2018 года на 18 %. Основной прирост выработки относится ко II кв. 2019 года и связан с более поздним началом паводка и увеличением востребованности тепловых электростанций в Сибири в этот период.

✔️ Снижение выработки остальными станциями компании в 2019 году по сравнению с 2018 годом обусловлено следующими факторами:

👉 Останов энергоблоков Смоленской ГРЭС в связи с ремонтом дымовой трубы;

👉 Простои генерирующего оборудования Шатурской ГРЭС в холодном резерве, в связи с климатическими условиями (прохладное лето и теплые ноябрь-декабрь по сравнению с аналогичным периодом 2018 года);

👉 Останов блока ПГУ Яйвинской ГРЭС в связи с ремонтом трансформатора.

✔️ Производство тепловой энергии составило 2052,7 тыс. Гкал (-7% г/г), что обусловлено погодными условиями.

#UPRO

{kind=link}

Котировки цен на нефть марки Brent с начала года упали уже на 13,6%, в то время как рубль по отношению к доллару чувствовал себя в январе куда уверенней и снижался не столь активно. Однако сегодня наш «деревянный» всё же дрогнул, что, впрочем, не смогло удержать рублёвые цены на нефть от дальнейшего пике.

Сегодня нефть марки Brent в рублёвом выражении обновила свои 12-месячные минимумы, опустившись уже ниже 3 750 руб. за баррель. А значит, в случае дальнейшего неблагоприятного развития ситуации на мировом рынке чёрного золота, надо быть готовым к дальнейшему росту курса доллара по отношению к рублю.

Я очень надеюсь, что ваши инвестиционные портфели к этому готовы. Напрямую (через долларовый кэш, еврооблигации) или косвенно (акции российских экспортёров), но готовы.

Сегодня нефть марки Brent в рублёвом выражении обновила свои 12-месячные минимумы, опустившись уже ниже 3 750 руб. за баррель. А значит, в случае дальнейшего неблагоприятного развития ситуации на мировом рынке чёрного золота, надо быть готовым к дальнейшему росту курса доллара по отношению к рублю.

Я очень надеюсь, что ваши инвестиционные портфели к этому готовы. Напрямую (через долларовый кэш, еврооблигации) или косвенно (акции российских экспортёров), но готовы.

{kind=link}

Будто в продолжение к моему вчерашнему посту, зампред правления НОВАТЭКа Марк Джетвей решил вдруг решил внести некоторую ясность в прорабатываемую в настоящий момент дивидендную политику компании. Правда, его комментарии вряд ли обрадовали акционеров:

👉 Во-первых, текущую див.политику в её нынешнем виде с формулировкой "не менее 30% от скорректированной ЧП по МСФО" фактически стоит воспринимать буквально: 30%. Ни больше, и не меньше.

«Когда мы проводили IPO в 2005 году, наша дивидендная политика была определена как "минимум 30% скорректированной ЧП". При этом особо подчеркивалось "минимум", что давало нам возможность увеличить этот уровень», - напомнил Марк Джетвей.

«Однако условиями получения финансирования "Ямал СПГ" было определено, что дивиденды НОВАТЭКа составят максимум 30% от скорректированной ЧП. Тем не менее, уже в марте-апреле текущего года "Ямал СПГ" должен завершить тесты по использованию всех 15 газовозов Arc7 на проекте, после чего компания сможет вернуть дивиденды обратно к "свыше 30%". Мы ведём дискуссию внутри компании», - продолжил он.

👉 Джетвей отметил, что некоторые российские компании берут на себя обязательство выплачивать 50% или 70% прибыли, но в случае плохих результатов им приходится занимать деньги на выплату дивидендов.

«Я предпочитаю держать дивиденды на каком-то минимальном уровне, чтобы иметь выбор. Мы ещё не выбрали. Если иметь формулировку "минимум 30%", я могу выплатить и 50% и 100%. Я хочу избежать иметь специфические цифры, которые привязывают только к определённым показателям. Но любые изменения могут произойти лишь во второй половине года, после того, как будут закончены все тесты (в рамках привлечения финансирования на Ямал СПГ)», - подчеркнул Джетвей.

👉 Ну и самое главное заявление, которое фактически перечеркивает все надежды на резкий рост выплат в обозримом будущем:

«В компании не обсуждается возможность привязки выплаты дивидендов к свободному денежному потоку (FCF), только к чистой прибыли».

👉 Во-первых, текущую див.политику в её нынешнем виде с формулировкой "не менее 30% от скорректированной ЧП по МСФО" фактически стоит воспринимать буквально: 30%. Ни больше, и не меньше.

«Когда мы проводили IPO в 2005 году, наша дивидендная политика была определена как "минимум 30% скорректированной ЧП". При этом особо подчеркивалось "минимум", что давало нам возможность увеличить этот уровень», - напомнил Марк Джетвей.

«Однако условиями получения финансирования "Ямал СПГ" было определено, что дивиденды НОВАТЭКа составят максимум 30% от скорректированной ЧП. Тем не менее, уже в марте-апреле текущего года "Ямал СПГ" должен завершить тесты по использованию всех 15 газовозов Arc7 на проекте, после чего компания сможет вернуть дивиденды обратно к "свыше 30%". Мы ведём дискуссию внутри компании», - продолжил он.

👉 Джетвей отметил, что некоторые российские компании берут на себя обязательство выплачивать 50% или 70% прибыли, но в случае плохих результатов им приходится занимать деньги на выплату дивидендов.

«Я предпочитаю держать дивиденды на каком-то минимальном уровне, чтобы иметь выбор. Мы ещё не выбрали. Если иметь формулировку "минимум 30%", я могу выплатить и 50% и 100%. Я хочу избежать иметь специфические цифры, которые привязывают только к определённым показателям. Но любые изменения могут произойти лишь во второй половине года, после того, как будут закончены все тесты (в рамках привлечения финансирования на Ямал СПГ)», - подчеркнул Джетвей.

👉 Ну и самое главное заявление, которое фактически перечеркивает все надежды на резкий рост выплат в обозримом будущем:

«В компании не обсуждается возможность привязки выплаты дивидендов к свободному денежному потоку (FCF), только к чистой прибыли».

ТГК-1 представила свои производственные показатели за 2019 год, отчитавшись о снижении производства электроэнергии (включая Мурманскую ТЭЦ) на 3,6% до 28,3 млрд кВт∙ч.

При этом сопоставимая выработка электроэнергии на тепловых электростанциях ТГК-1 увеличилась на 0,6 %, в то время как гидроэлектростанции снизили производство электроэнергии на 8,9 %, из-за низкой водности в регионах присутствия компании на протяжении всего отчетного периода.

Объём отпуска тепловой энергии ТГК-1 (включая Мурманскую ТЭЦ) составил 24,2 млн Гкал, показав снижение на 2,9 % относительно показателя 2018 года, в связи с высокими температурами наружного воздуха в отопительном периоде.

#TGKA

При этом сопоставимая выработка электроэнергии на тепловых электростанциях ТГК-1 увеличилась на 0,6 %, в то время как гидроэлектростанции снизили производство электроэнергии на 8,9 %, из-за низкой водности в регионах присутствия компании на протяжении всего отчетного периода.

Объём отпуска тепловой энергии ТГК-1 (включая Мурманскую ТЭЦ) составил 24,2 млн Гкал, показав снижение на 2,9 % относительно показателя 2018 года, в связи с высокими температурами наружного воздуха в отопительном периоде.

#TGKA

{kind=link}

Аэрофлот представил сегодня свои операционные показатели за 2019 год:

✅ За 12месяцев 2019 года группа Аэрофлот, в которую входят сам Аэрофлот, авиакомпании Россия, Победа и Аврора, перевезла 60,7 млн пассажиров, что на 9,0% превышает результат 2018 года;

✅ При этом международные перевозки выросли на 9,6% до 27,1 млн пассажиров, а внутренние – на 8,5% до 33,6 млн.

✅ Основной вклад вновь обеспечил лоукостер Победа, увеличив количество перевозок в 2019 году на внушительные 43,2%, в то время как головная компания довольствовалась скромной динамикой на уровне 4,1%.

- По состоянию на 31 декабря 2019 года парк группы Аэрофлот насчитывал 358 воздушных судов.

👉 Если проводить параллель с совокупным результатом всей российской авиаотрасли, то Группа Аэрофлот не дотянула до средних темпов роста. Правда, при всём при этом прогнозы менеджмента на 2019 год были успешно исполнены.

Согласно уточнённым в понедельник данным от Росавиации, авиакомпании РФ в целом увеличили перевозки в 2019 году на 10,3% (г/г) до 128,1 млн пассажиров, где основной вклад внесло международное сообщение (+16,3%), благодаря укреплению рубля.

👇 Здесь уместно отметить, что январские операционные (да и финансовые) результаты будут очевидно провальными, на фоне разгорающейся эпидемии коронавируса. Уже сегодня самолёты в Китай летают без пассажиров, и вряд ли кто-то возьмётся сейчас точно спрогнозировать по какому сценарию будет развиваться ситуация дальше и не будет ли расширен список стран, в которые будет рекомендовано не отправлять россиян.

👎 В-общем, Аэрофлот вряд ли можно назвать интересной инвестиционной идеей. Сейчас – уж точно, в период высокой неопределённости и рисков дальнейшего усугубления ситуации.

#AFLT

✅ За 12месяцев 2019 года группа Аэрофлот, в которую входят сам Аэрофлот, авиакомпании Россия, Победа и Аврора, перевезла 60,7 млн пассажиров, что на 9,0% превышает результат 2018 года;

✅ При этом международные перевозки выросли на 9,6% до 27,1 млн пассажиров, а внутренние – на 8,5% до 33,6 млн.

✅ Основной вклад вновь обеспечил лоукостер Победа, увеличив количество перевозок в 2019 году на внушительные 43,2%, в то время как головная компания довольствовалась скромной динамикой на уровне 4,1%.

- По состоянию на 31 декабря 2019 года парк группы Аэрофлот насчитывал 358 воздушных судов.

👉 Если проводить параллель с совокупным результатом всей российской авиаотрасли, то Группа Аэрофлот не дотянула до средних темпов роста. Правда, при всём при этом прогнозы менеджмента на 2019 год были успешно исполнены.

Согласно уточнённым в понедельник данным от Росавиации, авиакомпании РФ в целом увеличили перевозки в 2019 году на 10,3% (г/г) до 128,1 млн пассажиров, где основной вклад внесло международное сообщение (+16,3%), благодаря укреплению рубля.

👇 Здесь уместно отметить, что январские операционные (да и финансовые) результаты будут очевидно провальными, на фоне разгорающейся эпидемии коронавируса. Уже сегодня самолёты в Китай летают без пассажиров, и вряд ли кто-то возьмётся сейчас точно спрогнозировать по какому сценарию будет развиваться ситуация дальше и не будет ли расширен список стран, в которые будет рекомендовано не отправлять россиян.

👎 В-общем, Аэрофлот вряд ли можно назвать интересной инвестиционной идеей. Сейчас – уж точно, в период высокой неопределённости и рисков дальнейшего усугубления ситуации.

#AFLT

{kind=link}

Чистая прибыль (ЧП) российского банковского сектора за 2019 год выросла на 73% до 1,7 трлн рублей, однако с учётом единоразовых факторов показала отрицательную динамику.

В опубликованном во вторник обзоре ЦБР объяснил скачок ЧП изменением учёта кредитного риска МСФО 94 (эффект на прибыль - плюс 400 млрд рублей) и убытком санированных им банков в 2018 году, который составил почти 0,5 трлн рублей из-за разового досоздания резервов по старым проблемным активам, "в то время как в 2019 году их результат был близок к нулевому".

В то же время, исключая влияние МСФО 94 и результат санированных банков, ЧП сектора в 2019 году составила 1,3 трлн рублей. Это на 11% ниже, чем в 2018 году, следует из обзора регулятора.

В декабре председатель ЦБ Эльвира Набиуллина прогнозировала банковскую прибыль по итогам 2019 года в размере 2 трлн рублей, и диалоговая прибыль банков как раз достигла этой отметки, сообщил ЦБР.

✔️ Активы банковского сектора на 1 января 2020 года достигли 96,6 трлн рублей.

✔️ Динамика корпоративного кредитования в декабре 2019 года второй месяц подряд находилась в околонулевой зоне (+0,1%), причём рублёвые кредиты в прошлом месяце сокращались (-1,0%) при увеличении валютного кредитования (+3,4%).

✔️ За 2019 год прирост корпоративного кредитования (+4,5%) оказался несколько ниже, чем в 2018 году (+5,8%), из-за слабого спроса со стороны компаний, в том числе ввиду более активного привлечения ими облигационных заимствований.

✔️ Декабрьский прирост розничного портфеля (+1,0%) был ниже, чем в ноябре (+1,3%). Годовые темпы роста замедлились – до 18,6% за 2019 год с 22,8% в 2018 году.

✔️ Рост вкладов населения в 2019 году составил 10,1%, что в полтора раза выше темпов 2018 года (6,5%). Депозиты компаний в 2019 году прибавили на 4,4%.

В опубликованном во вторник обзоре ЦБР объяснил скачок ЧП изменением учёта кредитного риска МСФО 94 (эффект на прибыль - плюс 400 млрд рублей) и убытком санированных им банков в 2018 году, который составил почти 0,5 трлн рублей из-за разового досоздания резервов по старым проблемным активам, "в то время как в 2019 году их результат был близок к нулевому".

В то же время, исключая влияние МСФО 94 и результат санированных банков, ЧП сектора в 2019 году составила 1,3 трлн рублей. Это на 11% ниже, чем в 2018 году, следует из обзора регулятора.

В декабре председатель ЦБ Эльвира Набиуллина прогнозировала банковскую прибыль по итогам 2019 года в размере 2 трлн рублей, и диалоговая прибыль банков как раз достигла этой отметки, сообщил ЦБР.

✔️ Активы банковского сектора на 1 января 2020 года достигли 96,6 трлн рублей.

✔️ Динамика корпоративного кредитования в декабре 2019 года второй месяц подряд находилась в околонулевой зоне (+0,1%), причём рублёвые кредиты в прошлом месяце сокращались (-1,0%) при увеличении валютного кредитования (+3,4%).

✔️ За 2019 год прирост корпоративного кредитования (+4,5%) оказался несколько ниже, чем в 2018 году (+5,8%), из-за слабого спроса со стороны компаний, в том числе ввиду более активного привлечения ими облигационных заимствований.

✔️ Декабрьский прирост розничного портфеля (+1,0%) был ниже, чем в ноябре (+1,3%). Годовые темпы роста замедлились – до 18,6% за 2019 год с 22,8% в 2018 году.

✔️ Рост вкладов населения в 2019 году составил 10,1%, что в полтора раза выше темпов 2018 года (6,5%). Депозиты компаний в 2019 году прибавили на 4,4%.

C июля 2018 по июнь 2019 года объёмы вложений Банка России в ценные бумаги международных организаций незначительно уменьшились. Центробанк увеличил долю доллара в структуре международных резервов и сократил долю евро и юаня. В резервах ЦБ доля американской валюты выросла за этот период с 21,8% до 24,2%.

Как следует из «Обзора деятельности Банка России по управлению активами в иностранных валютах и золоте», активы Банка России в иностранных валютах и золоте увеличилась на $58,5 млрд и составили $516,8 млрд. Этому способствовали сделки по покупке иностранной валюты на внутреннем валютном рынке. На конец июня 2019 года объёмы вложений Банка России в ценные бумаги международных организаций незначительно уменьшились. Лидерами по иностранным вложениям Банка России являются Франция (13,3%), Китай (12,6%) и Германия (12,3%). Вложения активов ЦБ в других странах составляют менее 10%.

До апреля 2018 года ведущей страной инвестирования ЦБ были Соединенные Штаты. В прошлом году США опустились на шестое место: на их долю приходится 8,1% золотовалютных активов ЦБ, а годом ранее — 9,2%. Больше всего активов Банка России — 19,1% —размещено в России в монетарном золоте в хранилище ЦБ.

Источник

Как следует из «Обзора деятельности Банка России по управлению активами в иностранных валютах и золоте», активы Банка России в иностранных валютах и золоте увеличилась на $58,5 млрд и составили $516,8 млрд. Этому способствовали сделки по покупке иностранной валюты на внутреннем валютном рынке. На конец июня 2019 года объёмы вложений Банка России в ценные бумаги международных организаций незначительно уменьшились. Лидерами по иностранным вложениям Банка России являются Франция (13,3%), Китай (12,6%) и Германия (12,3%). Вложения активов ЦБ в других странах составляют менее 10%.

До апреля 2018 года ведущей страной инвестирования ЦБ были Соединенные Штаты. В прошлом году США опустились на шестое место: на их долю приходится 8,1% золотовалютных активов ЦБ, а годом ранее — 9,2%. Больше всего активов Банка России — 19,1% —размещено в России в монетарном золоте в хранилище ЦБ.

Источник

{kind=link}

🏭 ОГК-2 подвела производственные итоги 2019 года, сообщив о снижении выработки на 7% (г/г) до 54,7 млрд кВтч.

Это уменьшение объёмов производства компания объяснила оптимизацией производственной деятельности, включая снижение выработки электроэнергии на неэффективном оборудовании.

Отпуск тепловой энергии составил 6,65 млн Гкал, что на 5% ниже аналогичного показателя 2018 года. Снижение показателя связано с более высокой температурой наружного воздуха в отчётный период.

Доля выработки на энергоблоках, введенных в рамках договоров о предоставлении мощности (ДПМ), в общем объёме производства увеличилась на 3 процентных пункта, достигнув 26,5% (в 2019 г. 14,5 млрд кВтч и в 2018 г. 13,8 млрд кВтч). Напомню, в рамках ДПМ компании гарантируется повышенная стоимость мощности.

#OGKB

Это уменьшение объёмов производства компания объяснила оптимизацией производственной деятельности, включая снижение выработки электроэнергии на неэффективном оборудовании.

Отпуск тепловой энергии составил 6,65 млн Гкал, что на 5% ниже аналогичного показателя 2018 года. Снижение показателя связано с более высокой температурой наружного воздуха в отчётный период.

Доля выработки на энергоблоках, введенных в рамках договоров о предоставлении мощности (ДПМ), в общем объёме производства увеличилась на 3 процентных пункта, достигнув 26,5% (в 2019 г. 14,5 млрд кВтч и в 2018 г. 13,8 млрд кВтч). Напомню, в рамках ДПМ компании гарантируется повышенная стоимость мощности.

#OGKB

{kind=link}

Фосагро представила сегодня свои операционные результаты за 2019 год:

✅ Объём производства удобрений по сравнению с прошлым годом вырос на 6,1% до рекордных 9,52 млн тонн, из которых на фосфорсодержащие удобрения пришлось 7,27 млн тонн (+6,1%), на азотные удобрения – 2,25 млн тонн (+6,0%).

✅ Объём производства апатитового и нефелинового концентратов вырос за этот период на 5,8% до 11,69 млн тонн.

✅ Продажи удобрений Фосагро в 2019 году увеличились на 7,1% до 9,45 млн тонн

✅ Цены на основные фосфорные удобрения в течение 2019 года продолжили оставаться под давлением, под воздействием завершения сезонного спроса на ключевых рынках Азии (Индия) и Латинской Америки (Бразилия, Аргентина) при слабом спросе со стороны рынков США и Западной Европы. При этом в качестве стабилизирующего фактора стоит отметить планы ведущих мировых производителей в Марокко, США и Китае по сокращению производства с целью стабилизации ситуации с ценами на глобальных рынках. Кроме того, в 1 кв. 2020 года ожидается развитие сезонного спроса со стороны рынков Европы и Северной Америки, а благоприятные погодные условия в Индии будут способствовать снижению запасов и, как следствие, более раннему возобновлению импортного спроса.

👨💼 Комментируя операционные результаты за 4 квартал и 12 месяцев 2019 г., генеральный директор Фосагро Андрей Гурьев отметил:

«В 2019 году, реализуя потенциал, заложенный в ходе прошлого инвестиционного цикла, компания продолжила уверенное развитие. Стабильный спрос на основных рынках сбыта в течение года позволял наращивать объёмы выпуска продукции на производственных комплексах компании, а взвешенный подход к реализации программы текущих ремонтов обеспечил сглаживание фактора сезонности в отгрузках конечной продукции.

В результате по итогам 2019 года производство удобрений составило более 9,5 млн тонн, что полностью соответствует объявленным ранее планам компании. Этот уровень является рекордным для нас.

Наращивание объемов производства удобрений сопровождалось ростом объёмов производства необходимых для их выпуска апатитового концентрата, аммиака, серной кислоты и фосфорной кислоты, что позволило сохранить уровень самообеспеченности ключевыми сырьевыми ресурсами и гарантировало преимущество по затратам, повышая нашу конкурентоспособность на мировых рынках сбыта.

Гибкость сбытовой политики позволила нам в 2019 году нарастить продажи на приоритетные рынки сбыта. Так, продажи на рынок России и СНГ выросли более чем на 10% к уровню прошлого года, превысив 3 млн тонн, а реализация на Европейский рынок за тот же период выросла на 28% и составила более 2,6 млн тонн. В результате данного роста доля этих рынков в общем объеме отгрузки превысила 32% и 28% соответственно.

Говоря о ценах на удобрения в конце 2019 – начале 2020 гг. необходимо отметить что в результате коррекции цен в течение всего 2019 года доходность большей части глобальных производителей снизилась до минимальных уровней, что сделало рынок более рациональным. Это заложило основу для роста цены в преддверии сезонного восстановления спроса».

#PHOR

✅ Объём производства удобрений по сравнению с прошлым годом вырос на 6,1% до рекордных 9,52 млн тонн, из которых на фосфорсодержащие удобрения пришлось 7,27 млн тонн (+6,1%), на азотные удобрения – 2,25 млн тонн (+6,0%).

✅ Объём производства апатитового и нефелинового концентратов вырос за этот период на 5,8% до 11,69 млн тонн.

✅ Продажи удобрений Фосагро в 2019 году увеличились на 7,1% до 9,45 млн тонн

✅ Цены на основные фосфорные удобрения в течение 2019 года продолжили оставаться под давлением, под воздействием завершения сезонного спроса на ключевых рынках Азии (Индия) и Латинской Америки (Бразилия, Аргентина) при слабом спросе со стороны рынков США и Западной Европы. При этом в качестве стабилизирующего фактора стоит отметить планы ведущих мировых производителей в Марокко, США и Китае по сокращению производства с целью стабилизации ситуации с ценами на глобальных рынках. Кроме того, в 1 кв. 2020 года ожидается развитие сезонного спроса со стороны рынков Европы и Северной Америки, а благоприятные погодные условия в Индии будут способствовать снижению запасов и, как следствие, более раннему возобновлению импортного спроса.

👨💼 Комментируя операционные результаты за 4 квартал и 12 месяцев 2019 г., генеральный директор Фосагро Андрей Гурьев отметил:

«В 2019 году, реализуя потенциал, заложенный в ходе прошлого инвестиционного цикла, компания продолжила уверенное развитие. Стабильный спрос на основных рынках сбыта в течение года позволял наращивать объёмы выпуска продукции на производственных комплексах компании, а взвешенный подход к реализации программы текущих ремонтов обеспечил сглаживание фактора сезонности в отгрузках конечной продукции.

В результате по итогам 2019 года производство удобрений составило более 9,5 млн тонн, что полностью соответствует объявленным ранее планам компании. Этот уровень является рекордным для нас.

Наращивание объемов производства удобрений сопровождалось ростом объёмов производства необходимых для их выпуска апатитового концентрата, аммиака, серной кислоты и фосфорной кислоты, что позволило сохранить уровень самообеспеченности ключевыми сырьевыми ресурсами и гарантировало преимущество по затратам, повышая нашу конкурентоспособность на мировых рынках сбыта.

Гибкость сбытовой политики позволила нам в 2019 году нарастить продажи на приоритетные рынки сбыта. Так, продажи на рынок России и СНГ выросли более чем на 10% к уровню прошлого года, превысив 3 млн тонн, а реализация на Европейский рынок за тот же период выросла на 28% и составила более 2,6 млн тонн. В результате данного роста доля этих рынков в общем объеме отгрузки превысила 32% и 28% соответственно.

Говоря о ценах на удобрения в конце 2019 – начале 2020 гг. необходимо отметить что в результате коррекции цен в течение всего 2019 года доходность большей части глобальных производителей снизилась до минимальных уровней, что сделало рынок более рациональным. Это заложило основу для роста цены в преддверии сезонного восстановления спроса».

#PHOR

{kind=link}

По предварительным результатам Татнефть увеличила выручку по РСБУ по итогам 2019 года на 3% до 800 млрд рублей, что по сообщению самой компании обусловлено увеличением объёмов нефтепереработки.

При этом прибыль от реализации продукции сохранилась на уровне 2018 года, а объём добычи составил 29,8 млн тонн (об этом мы уже говорили с вами ранее). Что касается планов по добыче на 2020 год, то они будут определены, исходя из политики России по дальнейшему участию в программе ОПЕК+.

На комплексе "Танеко", фактически отвечающем за нефтепереработку в Татнефти, в 2019 году было переработано 10,8 млн тонн сырья (по сравнению с 9,2 млн тонн в 2018 году). Этого увеличения удалось добиться за счёт ввода в эксплуатацию в августе второй установки первичной переработки нефти ЭЛОУ-АВТ-6, мощность которой составляет 6 млн тонн в год. Ранее сообщалось, что это позволит "Танеко" в ближайшие годы выйти на объем переработки 15,3 млн тонн в год. Что выглядит вполне реалистичным сценарием, учитывая прогноз нефтепереработки на 2020 год – около 11,5 млн тонн.

#TATN

При этом прибыль от реализации продукции сохранилась на уровне 2018 года, а объём добычи составил 29,8 млн тонн (об этом мы уже говорили с вами ранее). Что касается планов по добыче на 2020 год, то они будут определены, исходя из политики России по дальнейшему участию в программе ОПЕК+.

На комплексе "Танеко", фактически отвечающем за нефтепереработку в Татнефти, в 2019 году было переработано 10,8 млн тонн сырья (по сравнению с 9,2 млн тонн в 2018 году). Этого увеличения удалось добиться за счёт ввода в эксплуатацию в августе второй установки первичной переработки нефти ЭЛОУ-АВТ-6, мощность которой составляет 6 млн тонн в год. Ранее сообщалось, что это позволит "Танеко" в ближайшие годы выйти на объем переработки 15,3 млн тонн в год. Что выглядит вполне реалистичным сценарием, учитывая прогноз нефтепереработки на 2020 год – около 11,5 млн тонн.

#TATN

{kind=link}

Акции ФСК ЕЭС продолжают раллировать (в том числе и после недавних новостей о возможном старте дифференциации тарифов уже с 2021 года), а тем временем министр энергетики РФ Александр Новак намекает участникам рынка, что их оптимизм хоть и имеет место быть, но всё-таки не должен быть излишним.

Насколько можно понять из слов Александра Валентиновича, если в уравнении c=a+b слагаемое «а» будет увеличено, а слагаемое «b» сопоставимо уменьшено, то есть вероятность, что значение «с» не изменится. Этот пример я привёл условно, но, думаю, главную суть вы уловили: снижение тарифа по территориальным сетям фактически могут просто переложить на магистральные сети, вот и всё. А потому вовсе не факт, что от этих «пятнашек» ФСК станет жить в шоколаде. Но это лишь мои опасения вслух, не более.

МОСКВА, 29 января — Министр энергетики РФ Александр Новак предлагает перераспределить объёмы перекрестного субсидирования в электроэнергетике между участниками рынка на фоне невозможности ликвидировать его, сообщил глава Минэнерго, выступая на расширенном заседании комитета Совета Федерации по экономической политике.

«На сегодняшний взгляд, с учётом прогноза социально-экономического развития, эта „перекрёстка“ не будет ликвидирована, поэтому её необходимо справедливо распределить среди потребителей», — цитирует министра ТАСС.

По оценке «Совета рынка», в 2019 году объём перекрестного субсидирования превысил 400 млрд рублей.

В настоящее время обсуждается несколько решений, которые помогут снизить объем перекрестного субсидирования. Один из них — дифференциация тарифов ФСК ЕЭС, предполагающая постепенный рост тарифов на передачу электроэнергии по магистральным сетям. Ожидается, что в результате этого будет снижена нагрузка на малый и средний бизнес, который запитан от территориальных сетей и несет социальную нагрузку по перекрестному субсидированию в отличие от предприятий, получающих электроэнергию по магистральным сетям.

Также депутаты Госдумы в рамках снижения объёмов перекрёстного субсидирования рекомендуют правительству РФ вновь вернуться к вопросу дифференциации тарифов на электроэнергию для населения в зависимости от объема потребления.

#FEES

Насколько можно понять из слов Александра Валентиновича, если в уравнении c=a+b слагаемое «а» будет увеличено, а слагаемое «b» сопоставимо уменьшено, то есть вероятность, что значение «с» не изменится. Этот пример я привёл условно, но, думаю, главную суть вы уловили: снижение тарифа по территориальным сетям фактически могут просто переложить на магистральные сети, вот и всё. А потому вовсе не факт, что от этих «пятнашек» ФСК станет жить в шоколаде. Но это лишь мои опасения вслух, не более.

МОСКВА, 29 января — Министр энергетики РФ Александр Новак предлагает перераспределить объёмы перекрестного субсидирования в электроэнергетике между участниками рынка на фоне невозможности ликвидировать его, сообщил глава Минэнерго, выступая на расширенном заседании комитета Совета Федерации по экономической политике.

«На сегодняшний взгляд, с учётом прогноза социально-экономического развития, эта „перекрёстка“ не будет ликвидирована, поэтому её необходимо справедливо распределить среди потребителей», — цитирует министра ТАСС.

По оценке «Совета рынка», в 2019 году объём перекрестного субсидирования превысил 400 млрд рублей.

В настоящее время обсуждается несколько решений, которые помогут снизить объем перекрестного субсидирования. Один из них — дифференциация тарифов ФСК ЕЭС, предполагающая постепенный рост тарифов на передачу электроэнергии по магистральным сетям. Ожидается, что в результате этого будет снижена нагрузка на малый и средний бизнес, который запитан от территориальных сетей и несет социальную нагрузку по перекрестному субсидированию в отличие от предприятий, получающих электроэнергию по магистральным сетям.

Также депутаты Госдумы в рамках снижения объёмов перекрёстного субсидирования рекомендуют правительству РФ вновь вернуться к вопросу дифференциации тарифов на электроэнергию для населения в зависимости от объема потребления.

#FEES

{kind=link}

Газпромэнергохолдинг (ГЭХ) поделился прогнозами по чистой прибыли своих публичных дочек.

Жаль конечно, что речь идёт исключительно о цифрах по РСБУ, так как в свете последних событий вокруг Газпрома, фактические внучки газового холдинга ОГК-2, Мосэнерго и ТГК-1, скорее всего, при подсчёте дивидендов уже за 2019 год будут ориентироваться на финансовые результаты по МСФО. Но в любом случае информация лишней не будет.

Итак, по итогам 2019 года ГЭХ ожидает суммарную выручку по РСБУ своих основных производственных компаний (Мосэнерго, МОЭК, ТГК-1, ОГК-2) в размере 569,2 млрд рублей, что на 2,8% меньше аналогичного показателя предыдущего периода. При этом суммарная EBITDA оценивается в 106,9 млрд рублей (-6,3% г/г), суммарная чистая прибыль – на уровне 49,7 млрд рублей (-6,6%).

В то время как у ОГК-2 и ТГК-1 программа ДПМ пока ещё находится в самом разгаре, неминуемо поддерживая чистую прибыль (+6,7% и +33,8% соответственно), для Мосэнерго – это уже история вчерашнего дня, отсюда и ожидания по снижению ЧП компании сразу на треть. Собственно, так и ожидалось.

P.S. Бросается в глаза резкое ухудшение финансовых показателей Мосэнерго и ОГК-2 по итогам 4 кв. 2019 год, в то время как у ТГК-1 такой беды на замечается. И если в случае с Мосэнерго всю вину можно возложить на окончание программы ДПМ, то для ОГК-2 – это, возможно, следствие резкого снижения выработки электроэнергии в заключительной четверти прошлого года (на фоне оптимизации производственной деятельности), и резкое падение выручки в 4 квартале явно намекает на это. В-общем, ждём официальных цифр дочек ГЭХа по РСБУ и МСФО, а также следим за дивидендными новостями по этим компаниям.

#MSNG #OGKB #TGKA

Жаль конечно, что речь идёт исключительно о цифрах по РСБУ, так как в свете последних событий вокруг Газпрома, фактические внучки газового холдинга ОГК-2, Мосэнерго и ТГК-1, скорее всего, при подсчёте дивидендов уже за 2019 год будут ориентироваться на финансовые результаты по МСФО. Но в любом случае информация лишней не будет.

Итак, по итогам 2019 года ГЭХ ожидает суммарную выручку по РСБУ своих основных производственных компаний (Мосэнерго, МОЭК, ТГК-1, ОГК-2) в размере 569,2 млрд рублей, что на 2,8% меньше аналогичного показателя предыдущего периода. При этом суммарная EBITDA оценивается в 106,9 млрд рублей (-6,3% г/г), суммарная чистая прибыль – на уровне 49,7 млрд рублей (-6,6%).

В то время как у ОГК-2 и ТГК-1 программа ДПМ пока ещё находится в самом разгаре, неминуемо поддерживая чистую прибыль (+6,7% и +33,8% соответственно), для Мосэнерго – это уже история вчерашнего дня, отсюда и ожидания по снижению ЧП компании сразу на треть. Собственно, так и ожидалось.

P.S. Бросается в глаза резкое ухудшение финансовых показателей Мосэнерго и ОГК-2 по итогам 4 кв. 2019 год, в то время как у ТГК-1 такой беды на замечается. И если в случае с Мосэнерго всю вину можно возложить на окончание программы ДПМ, то для ОГК-2 – это, возможно, следствие резкого снижения выработки электроэнергии в заключительной четверти прошлого года (на фоне оптимизации производственной деятельности), и резкое падение выручки в 4 квартале явно намекает на это. В-общем, ждём официальных цифр дочек ГЭХа по РСБУ и МСФО, а также следим за дивидендными новостями по этим компаниям.

#MSNG #OGKB #TGKA

{kind=link}