Вы уж меня извините, что я снова о коронавирусе, но именно он задаёт в последние дни главные тренды мировым фондовым площадкам.

Наткнулся на интересный рассказ о текущей ситуации и настроениях в Китае, написанный российским писателем Вадимом Чекуновый, который несколько лет проживает в Шанхае, и решил поделиться с вами. Достаточно интересно и легко читается.

Наткнулся на интересный рассказ о текущей ситуации и настроениях в Китае, написанный российским писателем Вадимом Чекуновый, который несколько лет проживает в Шанхае, и решил поделиться с вами. Достаточно интересно и легко читается.

РБК.Стиль

Где все?! Живущий в Китае москвич — о том, что происходит в стране из-за вируса

Писатель Вадим Чекунов несколько лет живет и работает в Китае. «РБК Стиль» попросил его рассказать, как поменялась повседневная жизнь во время борьбы с вирусом и почему его семья далека от паники.

В январе 2020 года общий объём торгов на рынках Московской биржи составил 57,9 трлн рублей (58,9 трлн рублей в январе 2019 года).

При этом рынок акций отметился выдающейся динамикой (+102,9% г/г), также порадовали рынок облигаций (+42,8%) и срочный рынок (+27,4%). А вот нивелировал весь этот позитив валютный рынок, объём торгов на котором по сравнению с январём прошлого года снизился с 23,0 до 20,4 трлн рублей.

#MOEX

При этом рынок акций отметился выдающейся динамикой (+102,9% г/г), также порадовали рынок облигаций (+42,8%) и срочный рынок (+27,4%). А вот нивелировал весь этот позитив валютный рынок, объём торгов на котором по сравнению с январём прошлого года снизился с 23,0 до 20,4 трлн рублей.

#MOEX

{kind=link}

📑 ММК вслед за Северсталью отчиталась по МСФО за 2019 год.

Выручка компании по сравнению с прошлым годом снизилась на 7,9% до 7,57 млрд, во многом из-за сокращения объёма производства и продаж товарной продукции, на фоне реализации очередного этапа реконструкции стана 2500 горячей прокатки. Правда, снижение цен на мировых рынках стали, вкупе с сезонным замедлением деловой активности, изрядно подпортили картину в 4 кв. 2019 года, по итогам которого доходы ММК упали сразу на 14,3% (кв/кв) до $1,72 млрд, а показатель EBITDA и вовсе рухнул более чем на треть до $335 млн.

По итогам всего 2019 года EBITDA снизился примерно на четверть до $1,80 млрд, но главным негативным моментом стало снижение маржинальности по EBITDA, которая в 4 кв. 2019 года впервые за последние пять лет опустившись ниже 20%, а по итогам года заметно снизилась - с 29,4% до 23,8%.

Разумеется, и у годовой чистой прибыли не было другого варианта в этой ситуации, кроме как уверенно рухнуть на 35% до четырёхлетнего минимума в $856 млн. Зато свободный денежный поток (FCF), на который ориентируется ММК в действующем варианте дивидендной политики, за этот же период ограничился весьма скромным падением всего на 14,1% до $882 млн, благодаря эффективной работе с оборотным капиталом, что позволяет компании по-прежнему оставаться щедрой в дивидендных выплатах (на них отдельно остановлюсь в следующем посте).

Тем более, что долговая нагрузка за минувшие три месяца совершенно не изменилась: компания больше не занимала у банков и на открытом рынке, а чистый долг третий год кряду остаётся в отрицательной области и даже осторожно углубляется всё ниже.

Финансовая отчётность

Пресс-релиз

#MAGN

Выручка компании по сравнению с прошлым годом снизилась на 7,9% до 7,57 млрд, во многом из-за сокращения объёма производства и продаж товарной продукции, на фоне реализации очередного этапа реконструкции стана 2500 горячей прокатки. Правда, снижение цен на мировых рынках стали, вкупе с сезонным замедлением деловой активности, изрядно подпортили картину в 4 кв. 2019 года, по итогам которого доходы ММК упали сразу на 14,3% (кв/кв) до $1,72 млрд, а показатель EBITDA и вовсе рухнул более чем на треть до $335 млн.

По итогам всего 2019 года EBITDA снизился примерно на четверть до $1,80 млрд, но главным негативным моментом стало снижение маржинальности по EBITDA, которая в 4 кв. 2019 года впервые за последние пять лет опустившись ниже 20%, а по итогам года заметно снизилась - с 29,4% до 23,8%.

Разумеется, и у годовой чистой прибыли не было другого варианта в этой ситуации, кроме как уверенно рухнуть на 35% до четырёхлетнего минимума в $856 млн. Зато свободный денежный поток (FCF), на который ориентируется ММК в действующем варианте дивидендной политики, за этот же период ограничился весьма скромным падением всего на 14,1% до $882 млн, благодаря эффективной работе с оборотным капиталом, что позволяет компании по-прежнему оставаться щедрой в дивидендных выплатах (на них отдельно остановлюсь в следующем посте).

Тем более, что долговая нагрузка за минувшие три месяца совершенно не изменилась: компания больше не занимала у банков и на открытом рынке, а чистый долг третий год кряду остаётся в отрицательной области и даже осторожно углубляется всё ниже.

Финансовая отчётность

Пресс-релиз

#MAGN

{kind=link}

💸 Совет директоров ММК рекомендовал выплатить дивиденды за 4 кв. 2019 года в размере 1,507 руб. на акцию, что соответствует 100% от свободного денежного потока (FCF) за этот период.

К счастью, компании удаётся сдерживать FCF от глубокого снижения, о чём я писал выше, а потому квартальная дивидендная доходность на уровне 3,3% по текущим котировкам – это очень даже неплохо!

А если добавить сюда выплаты за первые три квартала минувшего года, то в общей сложности совокупный дивиденд за 2019 год получается на уровне 5,34 руб. на одну акцию или ДД около 12%. Очень сильный результат, учитывая негативную рыночную конъюнктуру и прошлогодний взлёт цен на железную руду, который ММК практически не заметила, несмотря на то, что традиционно отличается низким уровнем вертикальной интеграции (в отличие от НЛМК и Северстали) или, проще говоря, вынуждена покупать бОльшую часть необходимой для производства стали железной руды, в отсутствии полноценной собственной сырьевой базы.

Признаюсь, я ожидал куда большего давления от случившегося взлёта цен на сырьё, и даже был готов рассматривать возможность формирования долгосрочной позиции в акциях ММК, но компания эти трудности прошла достойно, да и котировки на железную руду уже практически вернулись к своим нормальным значениям, отыграв обратно этот аномальный прошлогодний рост. Поэтому моё присутствие в отечественных сталеварах по-прежнему ограничивается бумагами НЛМК и Северстали, но я рад и этой парочке!

#MAGN

К счастью, компании удаётся сдерживать FCF от глубокого снижения, о чём я писал выше, а потому квартальная дивидендная доходность на уровне 3,3% по текущим котировкам – это очень даже неплохо!

А если добавить сюда выплаты за первые три квартала минувшего года, то в общей сложности совокупный дивиденд за 2019 год получается на уровне 5,34 руб. на одну акцию или ДД около 12%. Очень сильный результат, учитывая негативную рыночную конъюнктуру и прошлогодний взлёт цен на железную руду, который ММК практически не заметила, несмотря на то, что традиционно отличается низким уровнем вертикальной интеграции (в отличие от НЛМК и Северстали) или, проще говоря, вынуждена покупать бОльшую часть необходимой для производства стали железной руды, в отсутствии полноценной собственной сырьевой базы.

Признаюсь, я ожидал куда большего давления от случившегося взлёта цен на сырьё, и даже был готов рассматривать возможность формирования долгосрочной позиции в акциях ММК, но компания эти трудности прошла достойно, да и котировки на железную руду уже практически вернулись к своим нормальным значениям, отыграв обратно этот аномальный прошлогодний рост. Поэтому моё присутствие в отечественных сталеварах по-прежнему ограничивается бумагами НЛМК и Северстали, но я рад и этой парочке!

#MAGN

{kind=link}

🤷♂ Теперь что касается прогнозов на 2020 год от самого ММК.

✔️ Ожидается, что объёмы производства в текущем году сохранятся на уровне прошлого года. При этом в 1 кв. 2020 года прогнозируется падение продаж, вызванное реконструкцией доменной печи и кап.ремонтом конвертера. Плюс ко всему, в марте на объём продаж начнёт оказывать влияние реконструкция стана 2500 горячей прокатки, который по плану будет остановлен на 110 дней.

«Снижение объёмов в 1 кв. 2020 года может составить примерно 70-100 тыс. тонн, относительно 4 кв. 2019 года. В целом по году мы ориентируемся сохранить объёмы производства, несмотря на плановые работы» - заявил финансовый директор ММК Андрей Ерёмин, в ходе состоявшейся сегодня телефонной конференции.

✔️ Капитальные вложения (CAPEX) в 1 кв. 2020 года ожидаются на уровне 4 кв. 2019 года, что полностью соответствует текущей инвестиционной программе в рамках стратегии компании, подразумевающей ежегодные инвестиции ММК до 2023 года включительно на уровне $900 млн, с последующим снижением до $700 млн в 2024-2025 гг.

"Мы ориентируемся на CAPEX в $900 млн в 2020 году, но часть платежей мы сместили с 2019 года на 2020 год, что может оказать некоторое влияние на кап.затраты", - сказал Ерёмин, добавив, что "речь может идти о росте CAPEX по итогам года не более чем на $50 млн".

✔️ Ожидается, что поддержку результатам ММК будет оказывать благоприятная ценовая конъюнктура на внутреннем рынке и стабилизация цен на основные сырьевые ресурсы.

✔️ Дополнительную поддержку показателям Компании будут оказывать меры по повышению операционной эффективности и максимальная загрузка агрегатов, производящих высокомаржинальную продукцию.

#MAGN

✔️ Ожидается, что объёмы производства в текущем году сохранятся на уровне прошлого года. При этом в 1 кв. 2020 года прогнозируется падение продаж, вызванное реконструкцией доменной печи и кап.ремонтом конвертера. Плюс ко всему, в марте на объём продаж начнёт оказывать влияние реконструкция стана 2500 горячей прокатки, который по плану будет остановлен на 110 дней.

«Снижение объёмов в 1 кв. 2020 года может составить примерно 70-100 тыс. тонн, относительно 4 кв. 2019 года. В целом по году мы ориентируемся сохранить объёмы производства, несмотря на плановые работы» - заявил финансовый директор ММК Андрей Ерёмин, в ходе состоявшейся сегодня телефонной конференции.

✔️ Капитальные вложения (CAPEX) в 1 кв. 2020 года ожидаются на уровне 4 кв. 2019 года, что полностью соответствует текущей инвестиционной программе в рамках стратегии компании, подразумевающей ежегодные инвестиции ММК до 2023 года включительно на уровне $900 млн, с последующим снижением до $700 млн в 2024-2025 гг.

"Мы ориентируемся на CAPEX в $900 млн в 2020 году, но часть платежей мы сместили с 2019 года на 2020 год, что может оказать некоторое влияние на кап.затраты", - сказал Ерёмин, добавив, что "речь может идти о росте CAPEX по итогам года не более чем на $50 млн".

✔️ Ожидается, что поддержку результатам ММК будет оказывать благоприятная ценовая конъюнктура на внутреннем рынке и стабилизация цен на основные сырьевые ресурсы.

✔️ Дополнительную поддержку показателям Компании будут оказывать меры по повышению операционной эффективности и максимальная загрузка агрегатов, производящих высокомаржинальную продукцию.

#MAGN

Уже послезавтра мой хороший друг и товарищ по инвестиционному цеху Георгий Аведиков запланировал проведение вебинара по фундаментальному разбору компании АЛРОСА и её перспектив, на фоне негативных новостей из Китая и фактически проваленному сезону новогодних праздников в этой стране из-за коронавируса.

Традиционно вебинар будет проводиться на площадке 2Stocks, стоимость участия крайне демократичная (всего 200 рублей!), поэтому крайне рекомендую поприсутствовать: вот ссылка для регистрации на этот онлайн-вебинар.

А ещё я рекомендую вам подписаться на телеграмм-канал @twostocks, чтобы из первоисточника узнавать о грядущих вебинарах на инвестиционную тематику, количество которых с каждым годом только растёт.

Традиционно вебинар будет проводиться на площадке 2Stocks, стоимость участия крайне демократичная (всего 200 рублей!), поэтому крайне рекомендую поприсутствовать: вот ссылка для регистрации на этот онлайн-вебинар.

А ещё я рекомендую вам подписаться на телеграмм-канал @twostocks, чтобы из первоисточника узнавать о грядущих вебинарах на инвестиционную тематику, количество которых с каждым годом только растёт.

2stocks.ru

Вебинар Георгия Аведикова. Фундаментальный анализ компании «Алроса» | 2Stocks 2.0

«Лучшие друзья девушек — это бриллианты...» (с) В последнее время пришло несколько вопросов о перспективах компании «Алроса», которая хорошо скорректировалась на негативных новостях о коронавирусе и проблемах с огранкой в Индии. Формат вебинара будет наиболее…

🛒 Магнит представил свои операционные и финансовые результаты за 4 квартал и 12 месяцев 2019 года, которые оказались весьма неубедительными.

По итогам минувшего года чистая розничная выручка выросла на 9,5% до 1,33 млрд рублей. Однако вынужденная борьба за клиента на очень конкурентном рынке заставляла Магнит активно снижать цены, что в итоге оказало давление на показатель EBITDA, который растерял за минувший год 7,2%, довольствуясь результатом в 83,1 млрд рублей – минимальное значение за последние 6 лет. Но ещё хуже то, что рентабельность по EBITDA продолжает снижаться, несмотря на все усилия, предпринимаемые руководством: по итогам 2019 года она пятый год кряду продемонстрировала отрицательную динамику, едва удержавшись выше 6%.

Вдвое снизилась и чистая прибыль Магнита, достигнув 8-летнего минимума в 17,1 млрд рублей, что может оказать определённое давление на дивиденды. Несмотря на то, что чёткой див.политики у ритейлера по-прежнему нет после смены собственника, мы помним, что промежуточные выплаты за 9 месяцев 2019 года составили в общей сложности около 15 млрд рублей, а значит вряд ли стОит ожидать щедрости от итоговых годовых дивидендов. По совершенно объективным причинам.

В этом контексте можно конечно попытаться найти позитив в 4 кв. 2019 года, по результатам которого Магнит смог, наконец, остановить отток покупателей из магазинов (LFL-трафик снизился всего на 0,2% - лучший показатель за весь год), в том числе и благодаря активному внедрению программы лояльности. Буквально вчера ритейлер торжественно сообщил, что за шесть месяцев с начала старта программы было выдано более 33 млн карт, из которых покупатели активировали порядка 60%. Возможно, этот фактор окажет определённую поддержку и в текущем году, но всё-таки не самую определяющую. Всего за 2019 год LFL-трафик упал на 2,3%, а декабрь и вовсе был отмечен приростом трафика (причём во всех форматах магазинов Магнит).

Генеральный директор «Магнит» Ян Дюннинг так прокомментировал опубликованные результаты:

«В четвёртом квартале мы продолжили вносить изменения в ассортимент, улучшать категорийный менеджмент, предпринимать меры по повышению доступности товаров на полке и внедрять программу лояльности. Несмотря на более низкие темпы инфляции, растущую конкуренцию и высокую базу прошлого года, мы видим положительную динамику LFL-продаж, благодаря стабильно растущему трафику. Важно отметить, что рост трафика стал результатом притока новых уникальных клиентов из других сетей и ростом частоты посещений. Мы видим, что эта динамика продолжается в январе.

Повышение операционной эффективности существующей сети магазинов, оптимизация ключевых бизнес-процессов и жёсткий контроль затрат остаются нашими приоритетами и будут основными драйверами роста в 2020 году. Компания продолжит органическое развитие сети в текущем году, но с учётом более высоких требований к доходности с целью принести дополнительную прибыль нашим акционерам».

#MGNT

По итогам минувшего года чистая розничная выручка выросла на 9,5% до 1,33 млрд рублей. Однако вынужденная борьба за клиента на очень конкурентном рынке заставляла Магнит активно снижать цены, что в итоге оказало давление на показатель EBITDA, который растерял за минувший год 7,2%, довольствуясь результатом в 83,1 млрд рублей – минимальное значение за последние 6 лет. Но ещё хуже то, что рентабельность по EBITDA продолжает снижаться, несмотря на все усилия, предпринимаемые руководством: по итогам 2019 года она пятый год кряду продемонстрировала отрицательную динамику, едва удержавшись выше 6%.

Вдвое снизилась и чистая прибыль Магнита, достигнув 8-летнего минимума в 17,1 млрд рублей, что может оказать определённое давление на дивиденды. Несмотря на то, что чёткой див.политики у ритейлера по-прежнему нет после смены собственника, мы помним, что промежуточные выплаты за 9 месяцев 2019 года составили в общей сложности около 15 млрд рублей, а значит вряд ли стОит ожидать щедрости от итоговых годовых дивидендов. По совершенно объективным причинам.

В этом контексте можно конечно попытаться найти позитив в 4 кв. 2019 года, по результатам которого Магнит смог, наконец, остановить отток покупателей из магазинов (LFL-трафик снизился всего на 0,2% - лучший показатель за весь год), в том числе и благодаря активному внедрению программы лояльности. Буквально вчера ритейлер торжественно сообщил, что за шесть месяцев с начала старта программы было выдано более 33 млн карт, из которых покупатели активировали порядка 60%. Возможно, этот фактор окажет определённую поддержку и в текущем году, но всё-таки не самую определяющую. Всего за 2019 год LFL-трафик упал на 2,3%, а декабрь и вовсе был отмечен приростом трафика (причём во всех форматах магазинов Магнит).

Генеральный директор «Магнит» Ян Дюннинг так прокомментировал опубликованные результаты:

«В четвёртом квартале мы продолжили вносить изменения в ассортимент, улучшать категорийный менеджмент, предпринимать меры по повышению доступности товаров на полке и внедрять программу лояльности. Несмотря на более низкие темпы инфляции, растущую конкуренцию и высокую базу прошлого года, мы видим положительную динамику LFL-продаж, благодаря стабильно растущему трафику. Важно отметить, что рост трафика стал результатом притока новых уникальных клиентов из других сетей и ростом частоты посещений. Мы видим, что эта динамика продолжается в январе.

Повышение операционной эффективности существующей сети магазинов, оптимизация ключевых бизнес-процессов и жёсткий контроль затрат остаются нашими приоритетами и будут основными драйверами роста в 2020 году. Компания продолжит органическое развитие сети в текущем году, но с учётом более высоких требований к доходности с целью принести дополнительную прибыль нашим акционерам».

#MGNT

{kind=link}

🛒 Но хватит о грустном. Мы же любим искать свет в конце тоннеля, не так ли?

Помимо усилий Магнита по удержанию трафика покупателей, определяющим этапом в дальнейшем развитии может стать переход от модели «быстрого роста» к модели «доходного роста», вектор в направлении которого уже взят.

Попытки сосредоточиться на повышении эффективности уже действующей сети и бизнес-процессов выглядит в настоящий момент вполне разумным решением, учитывая, что рынок российского ритейла уже достаточно насыщен и дальнейшая экспансия представляется не совсем эффективным решением.

«Замедление развития стоит рассматривать не как признак неуверенности в перспективах рынков и отсутствие возможностей для роста, а как необходимость повысить эффективность инвестиций на фоне трансформации бизнеса», - считает ген.директор Магнита Ян Дюнинг.

«Если в первом полугодии мы выйдем на целевые показатели эффективности и ситуация в ритейле будет более благоприятной, компания рассмотрит вопрос о расширении программы развития», - продолжил он.

В 2020 году Магнит планирует открыть около 700 новых точек формата «Магазины у дома», но при этом закроет порядка 450 – итого чистый прирост составит 250 магазинов этого типа. При этом компания активно продолжит развивать сеть магазинов косметики и бытовой химии (дрогери) – ожидается, что их чистый прирост в текущем году составит около 1100 магазинов (что примерно соответствует уровню 2019 года).

Подытоживая планируемый переход к модели «доходного роста», Магнит в качестве основных приоритетов на 2020 год выделил следующие:

✅ повышение доступности товаров на полке

✅ дальнейшее развитие программы лояльности

✅ повышение эффективности логистики

✅ снижение потерь

✅ сокращение операционных расходов и стоимости долга

В отношении инвестиционных перспектив Магнита, я с ироничной улыбкой на лице не перестаю себя убеждать, что шансы на изменение ситуации в лучшую сторону есть. Благо, достаточно щедрая (для ритейлеров) дивидендная доходность позволяет растянуть это ожидание по времени и сделать его более беззаботным и приятным.

#MGNT

Помимо усилий Магнита по удержанию трафика покупателей, определяющим этапом в дальнейшем развитии может стать переход от модели «быстрого роста» к модели «доходного роста», вектор в направлении которого уже взят.

Попытки сосредоточиться на повышении эффективности уже действующей сети и бизнес-процессов выглядит в настоящий момент вполне разумным решением, учитывая, что рынок российского ритейла уже достаточно насыщен и дальнейшая экспансия представляется не совсем эффективным решением.

«Замедление развития стоит рассматривать не как признак неуверенности в перспективах рынков и отсутствие возможностей для роста, а как необходимость повысить эффективность инвестиций на фоне трансформации бизнеса», - считает ген.директор Магнита Ян Дюнинг.

«Если в первом полугодии мы выйдем на целевые показатели эффективности и ситуация в ритейле будет более благоприятной, компания рассмотрит вопрос о расширении программы развития», - продолжил он.

В 2020 году Магнит планирует открыть около 700 новых точек формата «Магазины у дома», но при этом закроет порядка 450 – итого чистый прирост составит 250 магазинов этого типа. При этом компания активно продолжит развивать сеть магазинов косметики и бытовой химии (дрогери) – ожидается, что их чистый прирост в текущем году составит около 1100 магазинов (что примерно соответствует уровню 2019 года).

Подытоживая планируемый переход к модели «доходного роста», Магнит в качестве основных приоритетов на 2020 год выделил следующие:

✅ повышение доступности товаров на полке

✅ дальнейшее развитие программы лояльности

✅ повышение эффективности логистики

✅ снижение потерь

✅ сокращение операционных расходов и стоимости долга

В отношении инвестиционных перспектив Магнита, я с ироничной улыбкой на лице не перестаю себя убеждать, что шансы на изменение ситуации в лучшую сторону есть. Благо, достаточно щедрая (для ритейлеров) дивидендная доходность позволяет растянуть это ожидание по времени и сделать его более беззаботным и приятным.

#MGNT

{kind=link}

Коронавирус так или иначе вынуждает участников рынка невольно закладывать определённые риски и в принятии инвестиционных решений, причём даже в отношении акций российских компаний.

Один из таких примеров – НОВАТЭК. На появившихся слухах о возможном расторжении со стороны китайских компаний долгосрочных контрактов на покупку сжиженного природного газа (СПГ) из-за продолжающейся эпидемии, фактически парализовавшей экономику этой страны, акции НОВАТЭКа сегодня снижаются почти на 5%! И это тот неловкий момент, когда даже эта просадка не является руководством к действию по покупке бумаг данной компании.

Помнится, в конце января я рассуждал на тему долгосрочной покупки акций НОВАТЭК в свой инвестиционный портфель вблизи достаточно сильного уровня поддержки 1200 рублей, однако тогда я так и не нашёл весомых аргументов в пользу покупки бумаг. Как оказалось – очень даже не зря, да и большинство из вас в проведённом тогда опросе посчитали также. К тому же, обновлённая дивидендная политика компании вряд ли окажется прорывной, об этом мы c вами тоже говорили.

А тут ещё эти появившиеся риски возможного нарушения поставок СПГ в Китай с «Ямал СПГ», которые создают дополнительное давление на котировки акций НОВАТЭКа…

В долгосрочном плане, я почти уверен, ситуация в мире стабилизируется, коронавирус победят (или просто забудут), а к тому моменту глядишь – и акции НОВАТЭКа всё-таки окажутся в моём инвестиционном портфеле, но уже по трёхзначным ценникам 😉

#NVTK

Один из таких примеров – НОВАТЭК. На появившихся слухах о возможном расторжении со стороны китайских компаний долгосрочных контрактов на покупку сжиженного природного газа (СПГ) из-за продолжающейся эпидемии, фактически парализовавшей экономику этой страны, акции НОВАТЭКа сегодня снижаются почти на 5%! И это тот неловкий момент, когда даже эта просадка не является руководством к действию по покупке бумаг данной компании.

Помнится, в конце января я рассуждал на тему долгосрочной покупки акций НОВАТЭК в свой инвестиционный портфель вблизи достаточно сильного уровня поддержки 1200 рублей, однако тогда я так и не нашёл весомых аргументов в пользу покупки бумаг. Как оказалось – очень даже не зря, да и большинство из вас в проведённом тогда опросе посчитали также. К тому же, обновлённая дивидендная политика компании вряд ли окажется прорывной, об этом мы c вами тоже говорили.

А тут ещё эти появившиеся риски возможного нарушения поставок СПГ в Китай с «Ямал СПГ», которые создают дополнительное давление на котировки акций НОВАТЭКа…

В долгосрочном плане, я почти уверен, ситуация в мире стабилизируется, коронавирус победят (или просто забудут), а к тому моменту глядишь – и акции НОВАТЭКа всё-таки окажутся в моём инвестиционном портфеле, но уже по трёхзначным ценникам 😉

#NVTK

{kind=link}

🎲 Ну что ж, сегодня ждём итоги первого в этом году заседания ЦБ, на котором традиционно будет затронуты в том числе и вопросы монетарной политики.

В связи с угрозой замедления мировой экономики, прежде всего из-за ситуации в Китае, я продолжаю сохранять осторожность и закладываю сценарий с сохранением ключевой ставки на текущем уровне 6,25% (я был бы плохим Набиуллиным? 😄). В прошлый раз я в своих прогнозах оказался не прав, возможно не угадаю и сейчас - и снова буду искренне счастлив любому снижению ставки! 😊

Тем более, что многие аналитики предсказывают снижение ставки до 6%, а очень даже крепкий рубль на фоне подешевевшей нефти дополнительно намекает на этот сценарий.

Голосуем по ключевой ставке в посте ниже! 👇

В связи с угрозой замедления мировой экономики, прежде всего из-за ситуации в Китае, я продолжаю сохранять осторожность и закладываю сценарий с сохранением ключевой ставки на текущем уровне 6,25% (я был бы плохим Набиуллиным? 😄). В прошлый раз я в своих прогнозах оказался не прав, возможно не угадаю и сейчас - и снова буду искренне счастлив любому снижению ставки! 😊

Тем более, что многие аналитики предсказывают снижение ставки до 6%, а очень даже крепкий рубль на фоне подешевевшей нефти дополнительно намекает на этот сценарий.

Голосуем по ключевой ставке в посте ниже! 👇

Какое решение по ключевой ставке сегодня примет российский Центробанк?

Final Results

3%

Удивит всех и повысит ставку на 25 б.п. до 6,50%

41%

Сохранит на том же уровне 6,25%, слишком много рисков появилось на горизонте

57%

Всё хорошо, снижаем ставку на 25 б.п. до 6,00%

Ай да, Эльвира Сахипзадовна, ай да молодец! Первое заседание ЦБ в 2020 году, первое заседание ЦБ при новом правительстве – и в результате мы видим очередное снижение ключевой ставки (на традиционные 25 б.п) до 6,00%. Между прочим это 6-летний минимум, с чем я всех нас и поздравляю!

И вы тоже молодцы, мои дорогие подписчики! Большинство из вас (57%) в сегодняшнем опросе оказались оптимистами и проголосовали за снижение ставки. А я по-прежнему остаюсь человеком излишне осторожным в этом смысле, что ж поделать. Ну или действия ЦБ последних лет меня приучили к этому, не знаю.

Ниже предлагаю вам ознакомиться с основными заявлениями Центробанка, по итогам состоявшегося сегодня заседания:

✅ ЦБ сохранил прогноз роста ВВП РФ в 2020 году в интервале 1,5%-2,0% (по итогам 2019 года рост ВВП по оценке ЦБ составил 1,3%) – было бы неплохо!

✅ ЦБ сохранил прогноз по инфляции в РФ в 2020 году в интервале 3,5%-4,0% - значит ключевой ставке есть ещё куда снижаться и дальше!

✅ Годовая инфляция по итогам января снизилась до 2,7% после 3,1% в декабре

✅ При развитии ситуации в соответствии с базовым прогнозом ЦБ допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях – ну понятное дело, когда таргет по инфляции такой низкий

✅ На краткосрочном горизонте дефляционные риски по-прежнему преобладают над проинфляционными – да, да, точно должны снизить ставку ещё!

✅ ЦБ сохранил прогноз по цене на нефть в 2020 году в районе $55 – не густо, но и не пусто

😡 ЦБ об инфляционных рисках из-за коронавируса: это дополнительный фактор неопределённости для ближайших кварталов – а вот она и моя осторожность подоспела!

И вы тоже молодцы, мои дорогие подписчики! Большинство из вас (57%) в сегодняшнем опросе оказались оптимистами и проголосовали за снижение ставки. А я по-прежнему остаюсь человеком излишне осторожным в этом смысле, что ж поделать. Ну или действия ЦБ последних лет меня приучили к этому, не знаю.

Ниже предлагаю вам ознакомиться с основными заявлениями Центробанка, по итогам состоявшегося сегодня заседания:

✅ ЦБ сохранил прогноз роста ВВП РФ в 2020 году в интервале 1,5%-2,0% (по итогам 2019 года рост ВВП по оценке ЦБ составил 1,3%) – было бы неплохо!

✅ ЦБ сохранил прогноз по инфляции в РФ в 2020 году в интервале 3,5%-4,0% - значит ключевой ставке есть ещё куда снижаться и дальше!

✅ Годовая инфляция по итогам января снизилась до 2,7% после 3,1% в декабре

✅ При развитии ситуации в соответствии с базовым прогнозом ЦБ допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях – ну понятное дело, когда таргет по инфляции такой низкий

✅ На краткосрочном горизонте дефляционные риски по-прежнему преобладают над проинфляционными – да, да, точно должны снизить ставку ещё!

✅ ЦБ сохранил прогноз по цене на нефть в 2020 году в районе $55 – не густо, но и не пусто

😡 ЦБ об инфляционных рисках из-за коронавируса: это дополнительный фактор неопределённости для ближайших кварталов – а вот она и моя осторожность подоспела!

{kind=link}

В-общем, подытоживая всё вышесказанное, можно предположить два сценария:

1⃣ Нормальный базовый: ЦБ продолжит снижать ключевую ставку, ситуация с мировой экономикой и эпидемиологической обстановкой нормализуется. В этом случае уже в 1 полугодии 2020 года можно спокойно увидеть 5,5%.

Ведь не случайно ЦБ, снизив ставку, видоизменил временной горизонт возможного дальнейшего смягчения: если раньше в риторике фигурировало «в первом полугодии», то сейчас уже указывается «на ближайших заседаниях».

2⃣ Негативный: если вдруг выяснится, что коронавирус – гораздо более серьёзная штука, чем мы до сих пор думаем. Китайская экономика продолжит буксовать ещё не один квартал, часть экономических и внешнеторговых процессов будет нарушена, товарные рынки будут оставаться под давлением, дополнительно подвергаясь эффекту торговых войн между Китаем и США, о которых мы пока подзабыли, но наверняка ещё вспомним. На таком информационном фоне российскому рублю будет проблематично оставаться таким же крепким по отношению к доллару, а значит дальнейшее снижение ставки может оказаться под угрозой.

1⃣ Нормальный базовый: ЦБ продолжит снижать ключевую ставку, ситуация с мировой экономикой и эпидемиологической обстановкой нормализуется. В этом случае уже в 1 полугодии 2020 года можно спокойно увидеть 5,5%.

Ведь не случайно ЦБ, снизив ставку, видоизменил временной горизонт возможного дальнейшего смягчения: если раньше в риторике фигурировало «в первом полугодии», то сейчас уже указывается «на ближайших заседаниях».

2⃣ Негативный: если вдруг выяснится, что коронавирус – гораздо более серьёзная штука, чем мы до сих пор думаем. Китайская экономика продолжит буксовать ещё не один квартал, часть экономических и внешнеторговых процессов будет нарушена, товарные рынки будут оставаться под давлением, дополнительно подвергаясь эффекту торговых войн между Китаем и США, о которых мы пока подзабыли, но наверняка ещё вспомним. На таком информационном фоне российскому рублю будет проблематично оставаться таким же крепким по отношению к доллару, а значит дальнейшее снижение ставки может оказаться под угрозой.

Забавное наблюдение: в то время как акции Роснефти сегодня теряют в цене порядка 3%-5% на опасениях из-за возможных санкций против российской компании из-за её сотрудничества с правительством Венесуэлы в области нефтедобычи, в то же самое время J.P.Morgan повышает рекомендацию по акциям Роснефти с «держать» до «покупать», переставив целевую цену с $8,3 до $9,4 за глобальную депозитарную расписку.

С учётом коэффициента 1/1 конвертации акций Роснефти в депозитарные расписки, не составляет большого труда посчитать, что в качестве ориентира в обзоре американского финансового холдинга назван уровень в 600 рублей, при текущих котировках около 460 рублей.

Покупать бумаги Роснефти я, разумеется, не спешу вам рекомендовать, лучше дождаться более аппетитных уровней поддержки. А вот продавать их уж точно не хочется сейчас, когда финансовые результаты компании очень даже неплохие, а дивидендная политика только-только начала радовать новой нормой выплат в 50% от ЧП по МСФО.

#ROSN

С учётом коэффициента 1/1 конвертации акций Роснефти в депозитарные расписки, не составляет большого труда посчитать, что в качестве ориентира в обзоре американского финансового холдинга назван уровень в 600 рублей, при текущих котировках около 460 рублей.

Покупать бумаги Роснефти я, разумеется, не спешу вам рекомендовать, лучше дождаться более аппетитных уровней поддержки. А вот продавать их уж точно не хочется сейчас, когда финансовые результаты компании очень даже неплохие, а дивидендная политика только-только начала радовать новой нормой выплат в 50% от ЧП по МСФО.

#ROSN

{kind=link}

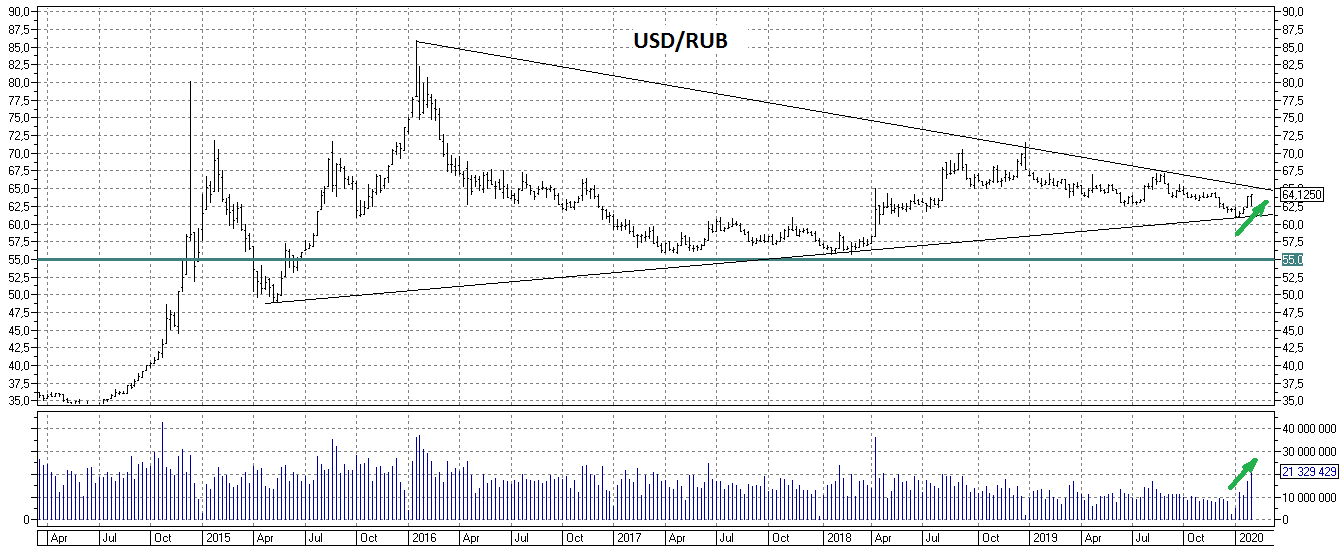

Я по-прежнему не вижу никаких перспектив укрепления российского рубля по отношению к доллару, тем более в свете появившихся рисков замедления мировой экономики. Именно поэтому часть денег держу в долларовом кэше.

В относительном выражении доля баксов у меня в портфеле сейчас не так велика (менее 10%), но я и не ставил перед собой цель во что бы то ни стало наращивать эту долю. В российские акции я по-прежнему верю на долгосрочном горизонте, дивидендная доходность по ним меня устраивает (особенно после каждого очередного снижения ключевой ставки), а потому действую спокойно, согласно расставленным ранее целям.

Но в любом случае за рост доллара сейчас говорит всё больше факторов, начиная со снижения цен на нефть и другие сырьевые ресурсы, и заканчивая неопределённостью с Китаем. Да и с точки зрения тех.анализа этот сужающийся треугольник может оказаться пробитым вверх уже на следующей неделе (внимание на растущие объёмы!).

В относительном выражении доля баксов у меня в портфеле сейчас не так велика (менее 10%), но я и не ставил перед собой цель во что бы то ни стало наращивать эту долю. В российские акции я по-прежнему верю на долгосрочном горизонте, дивидендная доходность по ним меня устраивает (особенно после каждого очередного снижения ключевой ставки), а потому действую спокойно, согласно расставленным ранее целям.

Но в любом случае за рост доллара сейчас говорит всё больше факторов, начиная со снижения цен на нефть и другие сырьевые ресурсы, и заканчивая неопределённостью с Китаем. Да и с точки зрения тех.анализа этот сужающийся треугольник может оказаться пробитым вверх уже на следующей неделе (внимание на растущие объёмы!).

{kind=link}