«Известия», со ссылкой на прогноз российских сенаторов, не исключают рост цен на недвижимость в России на 25% за два ближайших года. По мнению сенаторов, повышение стоимости будет в основном связано с высокой ставкой по кредитам для застройщиков и жесткими требованиями к их собственному капиталу.

Опрошенные «Известями» девелоперы также прогнозируют рост цен в среднем до 20%, а в некоторых регионах — и до 25%. Однако в правительстве отметили, что введение системы эскроу-счетов произошло без резкого скачка цен.

Но ведь резкого роста вряд ли кто-то ждал - в этих процессах тоже присутствует определённая инерция. И в этом смысле я поддерживаю точку зрения сенатора Сергея Лисовского, который вполне резонно заметил, что:

1️⃣ Рост стоимости жилья станет очевидным к 2021 году - к этому моменту завершатся все стройки, начатые до введения эскроу-счетов.

2️⃣ Произойдёт монополизация рынка (привет, ЛСР), хотя мы уже сейчас видим, что в Москве и Санкт-Петербурге стоимость жилья за минувший год прибавила.

Опрошенные «Известями» девелоперы также прогнозируют рост цен в среднем до 20%, а в некоторых регионах — и до 25%. Однако в правительстве отметили, что введение системы эскроу-счетов произошло без резкого скачка цен.

Но ведь резкого роста вряд ли кто-то ждал - в этих процессах тоже присутствует определённая инерция. И в этом смысле я поддерживаю точку зрения сенатора Сергея Лисовского, который вполне резонно заметил, что:

1️⃣ Рост стоимости жилья станет очевидным к 2021 году - к этому моменту завершатся все стройки, начатые до введения эскроу-счетов.

2️⃣ Произойдёт монополизация рынка (привет, ЛСР), хотя мы уже сейчас видим, что в Москве и Санкт-Петербурге стоимость жилья за минувший год прибавила.

Известия

Оценка на четверть: ценам на жилье спрогнозировали рост на 25%

Повышение могут спровоцировать ставки по кредитам для застройщиков и жесткие требования к их капиталу

Сбербанк в минувшую пятницу отчитался по РСБУ за первый месяц 2020 года. По итогам января российский банк №1 заработал 80,2 млрд рублей чистой прибыли, что на 8,9% (г/г) превзошло результат аналогичного периода прошлого года.

Чистый процентный доход в январе вырос на 8,8% до 111,5 млрд рублей, на фоне наращивания розничного кредитного портфеля и постепенного снижения стоимости пассивов (ключевая ставка ЦБ ведь продолжает снижаться). Кстати, рекордный объём выданных кредитов (частным клиентам – 258 млрд рублей, корпоративным клиентам – 874 млрд) Сбербанк считает одним из ключевых фактов января.

Особой прытью отличились комиссионные доходы, которые прибавили по итогам первого месяца на 22,9% до 36,3 млрд рублей, благодаря росту транзакций по банковским картам и расчётных операций для корпоративных клиентов – а это значит, что предпринятые меры Сбербанка во втором полугодии 2019 года по развитию данных направлений оказались весьма действенными.

Правда, здесь нужно вспомнить про осуществляемый в настоящий момент переход на равномерное признание комиссий за годовое обслуживание карт, который также вносит разовый положительный эффект на показатели банка и немного искажает. Поэтому если взять в расчёт сопоставимую методологию, то рост чистого комиссионного дохода составил бы в январе 15,4% (г/г), что, впрочем, тоже очень даже хорошо.

Наконец, ещё одним позитивным фактором стала рентабельность капитала, которую Сбербанку по-прежнему удаётся удерживать выше 20%, даже несмотря на небольшое снижение по итогам минувшего года – с 22,3% до 21,1%.

Комментарий Заместителя Председателя Правления Сбербанка А.В. Морозова:

«В условиях сезонного снижения деловой активности в январе Сбербанк нарастил кредитный портфель, выдав клиентам рекордный для этого месяца объем кредитов – более 1,1 трлн рублей. Во многом этому способствовало развитие современных технологий. Например, сегодня порядка 30% ипотеки и 60% потребительских кредитов выдаются с использованием цифровых каналов. Это обеспечило рентабельность активов на уровне 3,4%».

#SBER

Чистый процентный доход в январе вырос на 8,8% до 111,5 млрд рублей, на фоне наращивания розничного кредитного портфеля и постепенного снижения стоимости пассивов (ключевая ставка ЦБ ведь продолжает снижаться). Кстати, рекордный объём выданных кредитов (частным клиентам – 258 млрд рублей, корпоративным клиентам – 874 млрд) Сбербанк считает одним из ключевых фактов января.

Особой прытью отличились комиссионные доходы, которые прибавили по итогам первого месяца на 22,9% до 36,3 млрд рублей, благодаря росту транзакций по банковским картам и расчётных операций для корпоративных клиентов – а это значит, что предпринятые меры Сбербанка во втором полугодии 2019 года по развитию данных направлений оказались весьма действенными.

Правда, здесь нужно вспомнить про осуществляемый в настоящий момент переход на равномерное признание комиссий за годовое обслуживание карт, который также вносит разовый положительный эффект на показатели банка и немного искажает. Поэтому если взять в расчёт сопоставимую методологию, то рост чистого комиссионного дохода составил бы в январе 15,4% (г/г), что, впрочем, тоже очень даже хорошо.

Наконец, ещё одним позитивным фактором стала рентабельность капитала, которую Сбербанку по-прежнему удаётся удерживать выше 20%, даже несмотря на небольшое снижение по итогам минувшего года – с 22,3% до 21,1%.

Комментарий Заместителя Председателя Правления Сбербанка А.В. Морозова:

«В условиях сезонного снижения деловой активности в январе Сбербанк нарастил кредитный портфель, выдав клиентам рекордный для этого месяца объем кредитов – более 1,1 трлн рублей. Во многом этому способствовало развитие современных технологий. Например, сегодня порядка 30% ипотеки и 60% потребительских кредитов выдаются с использованием цифровых каналов. Это обеспечило рентабельность активов на уровне 3,4%».

#SBER

{kind=link}

«Известия» сегодня порадовали сегодня планами правительства повысить порог для ИИС второго типа. Напомню, ИИС второго типа подразумевает освобождение от НДФЛ дохода от торговых операций после закрытия счёта, которому при этом должно быть не менее трёх лет.

Что сейчас обсуждается:

✅ Увеличение максимального размера ежегодного пополнения ИИС второго типа с 1 млн рублей до 2,5 млн (есть даже предложение повысить этот порог и вовсе до 5 млн рублей, но это уже на уровне фантазий).

✅ Появление опции досрочного снятия средств, в случае наступления чрезвычайной ситуации (например, болезнь или смерть близкого родственника).

Обе эти инициативы и дополнительная гибкость в управлении денежными средствами на ИИС – это всегда хорошо. Но помимо всего прочего, в таких шагах я вижу желание правительства повысить привлекательность ИИС второго типа, т.к. налоговый вычет в 13% от внесённой суммы (ИИС первого типа) для бюджета менее приятный вариант, а в ИИСе второго типа если прибыли нет, то нет и налогового преимущества.

Частные инвесторы это тоже прекрасно понимают, в большинстве своём открывая ИИС первого типа: ведь в этом случае ты получаешь гарантированный налоговый вычет за внесённую на счёт сумму, вне зависимости от финансового результата. Да и не для всех россиян повышение порога до 2,5 или 5 млн рублей является столь острым и важным вопросом, учитывая, что средний размер счетов, открытых в брокерских компаниях, составляет всего 92 тыс. рублей (в середине 2017 года эта цифра равнялась 103 тыс. рублей).

Правда, если взять в расчёт только активные ИИС, то цифры окажутся куда выше, да и к тому же рано или поздно на повестку дня для многих инвесторов может стать вопрос вынужденного закрытия ИИС с последующим переоткрытием (других вариантов вывода части денег со счёта просто напросто не существует сейчас) – и вот тогда размер ежегодного пополнения ИИС выйдет уже для них на первый план.

Что сейчас обсуждается:

✅ Увеличение максимального размера ежегодного пополнения ИИС второго типа с 1 млн рублей до 2,5 млн (есть даже предложение повысить этот порог и вовсе до 5 млн рублей, но это уже на уровне фантазий).

✅ Появление опции досрочного снятия средств, в случае наступления чрезвычайной ситуации (например, болезнь или смерть близкого родственника).

Обе эти инициативы и дополнительная гибкость в управлении денежными средствами на ИИС – это всегда хорошо. Но помимо всего прочего, в таких шагах я вижу желание правительства повысить привлекательность ИИС второго типа, т.к. налоговый вычет в 13% от внесённой суммы (ИИС первого типа) для бюджета менее приятный вариант, а в ИИСе второго типа если прибыли нет, то нет и налогового преимущества.

Частные инвесторы это тоже прекрасно понимают, в большинстве своём открывая ИИС первого типа: ведь в этом случае ты получаешь гарантированный налоговый вычет за внесённую на счёт сумму, вне зависимости от финансового результата. Да и не для всех россиян повышение порога до 2,5 или 5 млн рублей является столь острым и важным вопросом, учитывая, что средний размер счетов, открытых в брокерских компаниях, составляет всего 92 тыс. рублей (в середине 2017 года эта цифра равнялась 103 тыс. рублей).

Правда, если взять в расчёт только активные ИИС, то цифры окажутся куда выше, да и к тому же рано или поздно на повестку дня для многих инвесторов может стать вопрос вынужденного закрытия ИИС с последующим переоткрытием (других вариантов вывода части денег со счёта просто напросто не существует сейчас) – и вот тогда размер ежегодного пополнения ИИС выйдет уже для них на первый план.

Известия

Нагрузили портфель: порог для ИИС будет повышен

Так правительство намерено популяризировать индивидуальные инвестиционные счета второго типа

👀 Если верить данным мониторинга Vesselfinder, судно-трубоукладчик «Академик Черский», способное достроить газопровод «Северный поток -2», покинуло порт Находки и направилось в Сингапур, куда по плану прибудет уже 22 февраля.

Ранее официальные ведомства уже предупреждали, что потребуется определённое время на подготовку к заключительному этапу строительства газопровода, плюс путь с Дальнего Востока на Балтику - то ещё приключение. Но радует, что старт этому процессу уже дан! Пока неофициально, но всё же.

Не случайно, глава Минэнерго РФ Александр Новак в авторской статье в журнале ведомства «Энергетическая политика» сообщил, что газопровод «Северный поток-2» будет достроен вопреки сопротивлению некоторых стран, включая США, и пообещал благополучную реализацию этого проекта, который является максимально "прозрачным", предсказуемым и выгодным проектом для России, а также европейских потребителей.

#GAZP

Ранее официальные ведомства уже предупреждали, что потребуется определённое время на подготовку к заключительному этапу строительства газопровода, плюс путь с Дальнего Востока на Балтику - то ещё приключение. Но радует, что старт этому процессу уже дан! Пока неофициально, но всё же.

Не случайно, глава Минэнерго РФ Александр Новак в авторской статье в журнале ведомства «Энергетическая политика» сообщил, что газопровод «Северный поток-2» будет достроен вопреки сопротивлению некоторых стран, включая США, и пообещал благополучную реализацию этого проекта, который является максимально "прозрачным", предсказуемым и выгодным проектом для России, а также европейских потребителей.

#GAZP

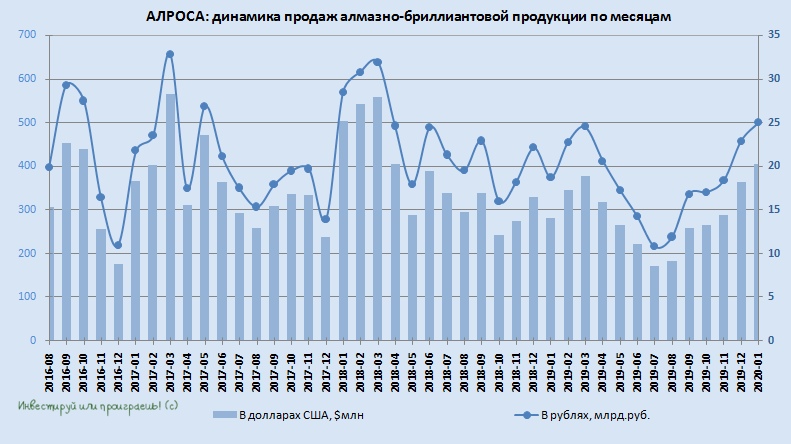

💎 АЛРОСА взяла и удивила всех позитивной динамикой продаж алмазно-бриллиантовой продукции в январе 2020 года. Реализация выросла как по отношению к январю прошлого года (+44% г/г), так и по сравнению с прошлым месяцем (+11% м/м), составив $405 млн.

К слову, De Beers, лидирующая в мире по выручке от продаж алмазов, увеличила выручку в январе на 28% (м/м) и 9% (г/г).

Заместитель генерального директора АЛРОСА Евгений Агуреев так прокомментировал результаты продаж:

«В январе мы наблюдали стабильный спрос на алмазное сырьё. Гранильный сектор продолжал пополнять запасы, на фоне позитивных результатов продаж ювелирных украшений ритейлерами в период рождественских праздников".

☝️ Занимательные факты:

✅ Продажи АЛРОСА неуклонно растут шестой месяц кряду (как в рублёвом, так и в долларовом выражении)

✅ В плане реализации алмазно-бриллиантовой продукции это самый ударный квартал с весны 2018 года

👇 Правда, не нужно забывать и о факторах, которые могут оказывать сдерживающее влияние на дальнейшее восстановление продаж АЛРОСА:

🤭 Фактически проваленный сезон новогодних продаж в Китае из-за коронавируса. Конечно, не стоит переоценивать влияние непосредственно этой страны на совокупные продажи компании (доля Китая в продажах АЛРОСА всего 5%), а вот цепную реакцию и риски замедления мировой экономики на этом фоне нельзя недооценивать.

🤭 Случившийся «пузырь» на рынке банковского кредитования огранки в Индии и его возможные отголоски, после произошедшего вслед за этим ужесточения условий кредитования. В этой стране обрабатывают около 90% всех алмазов на планете (!), а потому эта уязвимость и крайне низкая географическая диверсификация является очень опасной, в том числе и для АЛРОСА. Это мы уже увидели в 2019 году.

🤭 Торговая война США и Китая: после того, как про коронавирус забудут, наверняка начнётся очередная серия этой Санта-Барбары, опять же оказывающая давление на мировую экономику.

🤭 Структурные изменения на рынке ювелирных украшений, прежде всего в США. Во всём мире сейчас наблюдается тенденция на поглощение розничных ювелирных магазинов крупными сетями, которые в первую очередь стремятся развивать продажи через интернет. А это неминуемо приводит к минимизации запасов ювелирно-бриллиантовых изделий и, как следствие, покупок алмазно-бриллиантовой продукции впрок.

⛏ Вся надежда на сужение рынка мирового алмазного производства в мире (один из таких примеров - завершение в 2020 году отработки крупного месторождения Argyle в Австралии), о чём АЛРОСА сообщала в начале текущего года, призывая «не строить излишне позитивных прогнозов на 2020 год», но отмечая при этом признаки восстановления алмазно-бриллиантового рынка.

#ALRS

К слову, De Beers, лидирующая в мире по выручке от продаж алмазов, увеличила выручку в январе на 28% (м/м) и 9% (г/г).

Заместитель генерального директора АЛРОСА Евгений Агуреев так прокомментировал результаты продаж:

«В январе мы наблюдали стабильный спрос на алмазное сырьё. Гранильный сектор продолжал пополнять запасы, на фоне позитивных результатов продаж ювелирных украшений ритейлерами в период рождественских праздников".

☝️ Занимательные факты:

✅ Продажи АЛРОСА неуклонно растут шестой месяц кряду (как в рублёвом, так и в долларовом выражении)

✅ В плане реализации алмазно-бриллиантовой продукции это самый ударный квартал с весны 2018 года

👇 Правда, не нужно забывать и о факторах, которые могут оказывать сдерживающее влияние на дальнейшее восстановление продаж АЛРОСА:

🤭 Фактически проваленный сезон новогодних продаж в Китае из-за коронавируса. Конечно, не стоит переоценивать влияние непосредственно этой страны на совокупные продажи компании (доля Китая в продажах АЛРОСА всего 5%), а вот цепную реакцию и риски замедления мировой экономики на этом фоне нельзя недооценивать.

🤭 Случившийся «пузырь» на рынке банковского кредитования огранки в Индии и его возможные отголоски, после произошедшего вслед за этим ужесточения условий кредитования. В этой стране обрабатывают около 90% всех алмазов на планете (!), а потому эта уязвимость и крайне низкая географическая диверсификация является очень опасной, в том числе и для АЛРОСА. Это мы уже увидели в 2019 году.

🤭 Торговая война США и Китая: после того, как про коронавирус забудут, наверняка начнётся очередная серия этой Санта-Барбары, опять же оказывающая давление на мировую экономику.

🤭 Структурные изменения на рынке ювелирных украшений, прежде всего в США. Во всём мире сейчас наблюдается тенденция на поглощение розничных ювелирных магазинов крупными сетями, которые в первую очередь стремятся развивать продажи через интернет. А это неминуемо приводит к минимизации запасов ювелирно-бриллиантовых изделий и, как следствие, покупок алмазно-бриллиантовой продукции впрок.

⛏ Вся надежда на сужение рынка мирового алмазного производства в мире (один из таких примеров - завершение в 2020 году отработки крупного месторождения Argyle в Австралии), о чём АЛРОСА сообщала в начале текущего года, призывая «не строить излишне позитивных прогнозов на 2020 год», но отмечая при этом признаки восстановления алмазно-бриллиантового рынка.

#ALRS

{kind=link}

Продолжая начатую мной на прошлой неделе тему акций НОВАТЭКа, в очередной раз получаю убедительное доказательство того, что какой замечательной, растущей и перспективной ни была бы компания (а НОВАТЭК смело можно причислить к этим трём категориям), если она не платит серьёзные дивиденды, то и котировкам тяжело нащупать локальное дно.

Когда падают бумаги ЛСР или Юнипро, здесь можно брать в руки калькулятор и считать потенциальную дивидендную доходность (ДД), которую вы с большой долей вероятности фиксируете для себя по той или иной цене. И выше разумных рамок эта доходность вряд ли поднимется, т.к. рынок – организм сбалансированный и достаточно умный, а потому неоправданно провалившиеся бумаги «акулы рынка» будут радостно и расчётливо выкупать, подавляя в себе все страхи и иррациональность мышления.

А в случае с НОВАТЭКом, когда ДД никогда в истории компании не поднималась выше 2,5%, при самом позитивном дивидендном сценарии в 30 рублей на одну акцию (цифра взята совершенно условно), даже трёхкратное падение котировок от текущих уровней не принесёт вам двузначную ДД!

Именно поэтому дивидендную поддержку здесь вряд ли приходится ждать, а потому за весенним обсуждением возможных изменений в див.политике следует следить внимательно. Правда, вряд ли здесь случится чудо и состоится переход на норму выплат от свободного денежного потока (FCF) – зампред правления НОВАТЭКа в конце января чётко дал понять, что «в компании не обсуждается возможность привязки выплаты дивидендов к FCF, только к чистой прибыли».

По-прежнему продолжаю ждать трёхзначных ценников, выше 1000 покупать НОВАТЭК не хочу.

#NVTK

Когда падают бумаги ЛСР или Юнипро, здесь можно брать в руки калькулятор и считать потенциальную дивидендную доходность (ДД), которую вы с большой долей вероятности фиксируете для себя по той или иной цене. И выше разумных рамок эта доходность вряд ли поднимется, т.к. рынок – организм сбалансированный и достаточно умный, а потому неоправданно провалившиеся бумаги «акулы рынка» будут радостно и расчётливо выкупать, подавляя в себе все страхи и иррациональность мышления.

А в случае с НОВАТЭКом, когда ДД никогда в истории компании не поднималась выше 2,5%, при самом позитивном дивидендном сценарии в 30 рублей на одну акцию (цифра взята совершенно условно), даже трёхкратное падение котировок от текущих уровней не принесёт вам двузначную ДД!

Именно поэтому дивидендную поддержку здесь вряд ли приходится ждать, а потому за весенним обсуждением возможных изменений в див.политике следует следить внимательно. Правда, вряд ли здесь случится чудо и состоится переход на норму выплат от свободного денежного потока (FCF) – зампред правления НОВАТЭКа в конце января чётко дал понять, что «в компании не обсуждается возможность привязки выплаты дивидендов к FCF, только к чистой прибыли».

По-прежнему продолжаю ждать трёхзначных ценников, выше 1000 покупать НОВАТЭК не хочу.

#NVTK

{kind=link}

В продолжение вчерашней темы про АЛРОСА.

Сильные результаты продаж, которые демонстрирует компания в последние месяцы, сейчас оказываются как нельзя кстати.

Глядя на неубедительную динамику индекса цен на алмазы, хорошая реализация алмазно-бриллиантовой продукции хоть как-то нивелирует этот негативный эффект и поддержит финансовые результаты компании в трудные времена. А времена сейчас для АЛРОСА, надо сказать, не самые простые..

#ALRS

Сильные результаты продаж, которые демонстрирует компания в последние месяцы, сейчас оказываются как нельзя кстати.

Глядя на неубедительную динамику индекса цен на алмазы, хорошая реализация алмазно-бриллиантовой продукции хоть как-то нивелирует этот негативный эффект и поддержит финансовые результаты компании в трудные времена. А времена сейчас для АЛРОСА, надо сказать, не самые простые..

#ALRS

{kind=link}

🤭 Невидимая рука Белоусова?

Российское правительство продолжает искать любые возможности для увеличения бюджета страны. На сей раз под удар могут попасть компании, ведущие добычу других полезных ископаемых, помимо нефти и газа, для которых может быть повышен налог на добычу полезных ископаемых (НДПИ).

При этом наиболее существенные поступления Минфин надеется получить от угольщиков – по разным оценкам это сумма порядка 40 млрд рублей в год. Фактически речь идёт об изымании части сверхдоходов угледобывающих компаний, в период высоких экспортных цен, и обнуление этого дополнительного налога при падении экспортных цен ниже определённого уровня.

Если планы министерства воплотятся в жизнь, то к уже заданным ставкам НДПИ в налоговую нагрузку угледобывающих компаний будет добавлен дополнительный пункт, учитывающий конъюнктуру мировых рынков энергетического и коксующего углей. Что, в свою очередь, окажет однозначно негативный эффект на финансовые показатели и рентабельность компаний в отрасли. В-общем, вовремя я вышел в прошлом году из акций Распадской и КТК 😉

В некоторой степени достанется также российской алмазной отрасли и производителям минеральных удобрений. Правда, негативный эффект ожидается здесь более сдержанным. Для первых Минфин предлагает использовать фактические цены продажи алмазов, а не устанавливаемые ежеквартально прейскуранты – такая мера будет приносить примерно 3,3 млрд рублей в год. А для вторых будет пересмотрен подход: налогом будет облагаться не объем производимых минеральных удобрений, а прибыль от продаж.

#япротив

Российское правительство продолжает искать любые возможности для увеличения бюджета страны. На сей раз под удар могут попасть компании, ведущие добычу других полезных ископаемых, помимо нефти и газа, для которых может быть повышен налог на добычу полезных ископаемых (НДПИ).

При этом наиболее существенные поступления Минфин надеется получить от угольщиков – по разным оценкам это сумма порядка 40 млрд рублей в год. Фактически речь идёт об изымании части сверхдоходов угледобывающих компаний, в период высоких экспортных цен, и обнуление этого дополнительного налога при падении экспортных цен ниже определённого уровня.

Если планы министерства воплотятся в жизнь, то к уже заданным ставкам НДПИ в налоговую нагрузку угледобывающих компаний будет добавлен дополнительный пункт, учитывающий конъюнктуру мировых рынков энергетического и коксующего углей. Что, в свою очередь, окажет однозначно негативный эффект на финансовые показатели и рентабельность компаний в отрасли. В-общем, вовремя я вышел в прошлом году из акций Распадской и КТК 😉

В некоторой степени достанется также российской алмазной отрасли и производителям минеральных удобрений. Правда, негативный эффект ожидается здесь более сдержанным. Для первых Минфин предлагает использовать фактические цены продажи алмазов, а не устанавливаемые ежеквартально прейскуранты – такая мера будет приносить примерно 3,3 млрд рублей в год. А для вторых будет пересмотрен подход: налогом будет облагаться не объем производимых минеральных удобрений, а прибыль от продаж.

#япротив

{kind=link}

🏦 Сегодня на российском фондовом рынке очень насыщенный новостной фон (и вы это наверняка заметили по бурному росту котировок многих акций в частности и индекса Мосбиржи в целом), но начну, пожалуй, со Сбербанка. А чтобы было более понятно и читабельно расскажу тезисно:

✅ Итак, как сегодня стало известно, у Сбербанка сменится владелец. Пакет акций в размере 50% плюс одна акция уставного капитала Сбербанка российское правительство планирует выкупить у Центробанка (ЦБ).

✅ Доля ЦБ в банке будет выкуплена правительством за счёт фонда национального благосостояния (ФНБ), который ежегодно пополняется за счёт «излишек» нефтегазовых доходов. Специально для этого Минфин и ЦБ разработали законопроект, предусматривающий выход ЦБ из капитала Сбербанка, который уже даже поступил в правительство.

✅ Сделка будет проведена исходя из рыночной стоимости акций, а потому законопроект предусматривает выставление Банком России оферты миноритариям при продаже первой части пакета по цене, аналогичной цене продажи.

✅ Исходя из котировок акций на Московской бирже, текущая рыночная стоимость пакета ЦБ в Сбербанке оценивается на уровне в 2,8 трлн рублей. Это примерно треть от текущего объёма ФНБ, однако если вспомнить про закон «О ЦБ РФ (Банке России)», согласно которому ЦБ должен перечислять в федеральный бюджет 75% своей прибыли, нетрудно посчитать, что чуть более 2 трлн рублей в итоге вернутся в бюджет чуть позже. Социальную поддержку, о которой громко объявил Путин совсем недавно в послании Федеральному собранию, надо же исполнять за счёт каких-то средств 😉

Я этот процесс вижу как обналичивание части ФНБ, через такую интересную схему. Причём в слове «обналичивание» я не закладываю негативный подтекст, просто напрямую тратить эту кубышку нельзя.

✅ Наконец, соглашусь с данными из пресс-релиза Минфина, где сказано, что выход ЦБ из капитала Сбербанка позволит решить проблему конфликта интересов, когда ЦБ является и акционером, и надзорным органом.

👆 На этих новостях обыкновенные и привилегированные акции Сбербанка сегодня выросли на 0,9% и 2,2% соответственно, причём в моменте прибавляли выше 3% по обоим типам бумаг, а префы даже в очередной раз переписали исторические максимумы.

Продолжаем следить за развитием ситуации и ждём заявлений официальных лиц.

#SBER

✅ Итак, как сегодня стало известно, у Сбербанка сменится владелец. Пакет акций в размере 50% плюс одна акция уставного капитала Сбербанка российское правительство планирует выкупить у Центробанка (ЦБ).

✅ Доля ЦБ в банке будет выкуплена правительством за счёт фонда национального благосостояния (ФНБ), который ежегодно пополняется за счёт «излишек» нефтегазовых доходов. Специально для этого Минфин и ЦБ разработали законопроект, предусматривающий выход ЦБ из капитала Сбербанка, который уже даже поступил в правительство.

✅ Сделка будет проведена исходя из рыночной стоимости акций, а потому законопроект предусматривает выставление Банком России оферты миноритариям при продаже первой части пакета по цене, аналогичной цене продажи.

✅ Исходя из котировок акций на Московской бирже, текущая рыночная стоимость пакета ЦБ в Сбербанке оценивается на уровне в 2,8 трлн рублей. Это примерно треть от текущего объёма ФНБ, однако если вспомнить про закон «О ЦБ РФ (Банке России)», согласно которому ЦБ должен перечислять в федеральный бюджет 75% своей прибыли, нетрудно посчитать, что чуть более 2 трлн рублей в итоге вернутся в бюджет чуть позже. Социальную поддержку, о которой громко объявил Путин совсем недавно в послании Федеральному собранию, надо же исполнять за счёт каких-то средств 😉

Я этот процесс вижу как обналичивание части ФНБ, через такую интересную схему. Причём в слове «обналичивание» я не закладываю негативный подтекст, просто напрямую тратить эту кубышку нельзя.

✅ Наконец, соглашусь с данными из пресс-релиза Минфина, где сказано, что выход ЦБ из капитала Сбербанка позволит решить проблему конфликта интересов, когда ЦБ является и акционером, и надзорным органом.

👆 На этих новостях обыкновенные и привилегированные акции Сбербанка сегодня выросли на 0,9% и 2,2% соответственно, причём в моменте прибавляли выше 3% по обоим типам бумаг, а префы даже в очередной раз переписали исторические максимумы.

Продолжаем следить за развитием ситуации и ждём заявлений официальных лиц.

#SBER

{kind=link}

Попались на глаза рассуждения Германа Грефа относительно возможной смены основного акционера в Сбербанке, которыми он делился ещё в январе, в кулуарах Всемирного экономического форума в Давосе.

Напомню, уже тогда активно обсуждался возможный переход акций Сбербанка от Центробанка к правительству, поэтому я бы хотел особенно отметить очень интересные два момента из его речи:

1️⃣ «Много вопросов у нас на эту тему от инвесторов, инвесторы волнуются. Безусловно, это изменения для компании. Но мы сейчас в процессе осознания и переговоров. В целом я бы сказал, что я к этому отношусь больше позитивно, чем негативно»

2️⃣ «Если со сменой акционера изменится и стратегия Сбербанка, то я буду вынужден покинуть его»

#SBER

Напомню, уже тогда активно обсуждался возможный переход акций Сбербанка от Центробанка к правительству, поэтому я бы хотел особенно отметить очень интересные два момента из его речи:

1️⃣ «Много вопросов у нас на эту тему от инвесторов, инвесторы волнуются. Безусловно, это изменения для компании. Но мы сейчас в процессе осознания и переговоров. В целом я бы сказал, что я к этому отношусь больше позитивно, чем негативно»

2️⃣ «Если со сменой акционера изменится и стратегия Сбербанка, то я буду вынужден покинуть его»

#SBER

Вопросы, которые для меня остаются актуальными после вчерашних новостей о национализации Сбербанка (оставлю их здесь, чтобы по хэштегу можно было вернуться к ним потом):

❓ Как поменяется дальнейшая стратегия банка? И поменяется ли? Очень хочется надеяться, что нет, иначе Герман Оскарович запросто может покинуть Сбербанк, чего очень не хотелось бы.

❓ О каких сроках полной реализации данной сделки идёт речь?

❓ Каков будет механизм определения цены сделки (=цена выкупа у миноритариев)?

❓ Какая судьба ждёт привилегированные акции Сбербанка? Судя по вчерашнему опережающему росту префов (по сравнению с обычками), может рассматриваться вариант их последующего выкупа государством у миноритариев по ценам выше рынка.

#SBER

❓ Как поменяется дальнейшая стратегия банка? И поменяется ли? Очень хочется надеяться, что нет, иначе Герман Оскарович запросто может покинуть Сбербанк, чего очень не хотелось бы.

❓ О каких сроках полной реализации данной сделки идёт речь?

❓ Каков будет механизм определения цены сделки (=цена выкупа у миноритариев)?

❓ Какая судьба ждёт привилегированные акции Сбербанка? Судя по вчерашнему опережающему росту префов (по сравнению с обычками), может рассматриваться вариант их последующего выкупа государством у миноритариев по ценам выше рынка.

#SBER

Газпром во вторник провёл День инвестора в Нью-Йорке, на котором прозвучало много интересных новостей.

Как всегда, самое интересное расскажу вам тезисно. Первая часть сегодня коснётся непосредственно деятельности самого Газпрома, позже порассуждаем о его «дочках», там тоже будет много интересного.

#GAZP

Как всегда, самое интересное расскажу вам тезисно. Первая часть сегодня коснётся непосредственно деятельности самого Газпрома, позже порассуждаем о его «дочках», там тоже будет много интересного.

#GAZP

VK

Газпром: День инвестора в Нью-Йорке. Резюме.

Как всегда, самое интересное расскажу вам тезисно. Первая часть новостей сегодня коснётся непосредственно деятельности самого Газпрома, позже порассуждаем о его «дочках», там тоже много интересного.

А теперь берём в руки калькулятор и считаем.

Раз уж Газпром скорее всего направит акционерам в качестве дивидендов за 2019 год 30% от нескорректированной ЧП по МСФО, берём за основу озвученный вчера на Дне инвестора в Нью-Йорке прогноз самой компании по ЧП в размере $21,4 млрд и получаем целевой ориентир по дивиденду за 2019 год в размере 17,5 руб. на акцию (в расчётах использовал средневзвешенный курс доллара 64,73 руб).

На эту цифру и предлагаю ориентироваться, до появления новой дивидендной информации от Газпрома. По текущим котировкам это сулит дивидендную доходность около 7,3%.

Возможно, по факту мы увидим за 2019 год чуть меньше 17,5 руб. на бумагу, т.к. на Дне инвестора руководство компании очень расплывчато сообщило о своём желании не учитывать корректировки «в полном объёме или частично». Но я думаю сильно ниже дивиденд не окажется.

#GAZP

Раз уж Газпром скорее всего направит акционерам в качестве дивидендов за 2019 год 30% от нескорректированной ЧП по МСФО, берём за основу озвученный вчера на Дне инвестора в Нью-Йорке прогноз самой компании по ЧП в размере $21,4 млрд и получаем целевой ориентир по дивиденду за 2019 год в размере 17,5 руб. на акцию (в расчётах использовал средневзвешенный курс доллара 64,73 руб).

На эту цифру и предлагаю ориентироваться, до появления новой дивидендной информации от Газпрома. По текущим котировкам это сулит дивидендную доходность около 7,3%.

Возможно, по факту мы увидим за 2019 год чуть меньше 17,5 руб. на бумагу, т.к. на Дне инвестора руководство компании очень расплывчато сообщило о своём желании не учитывать корректировки «в полном объёме или частично». Но я думаю сильно ниже дивиденд не окажется.

#GAZP

{kind=link}

Совет директоров НЛМК рекомендовал утвердить дивиденды за 4 кв. 2019 года в размере 5,16 руб. на одну акцию, что соответствует 148% от FCF компании за указанный период. По текущим котировкам это сулит квартальную ДД порядка 3,7%.

Таким образом, совокупный размер дивидендных выплат НЛМК за 2019 год составит 19,40 руб. на бумагу (120% от FCF), а ДД оценивается на уровне 12,8% - очень достойный показатель, особенно учитывая резкий рост инвестиций в рамках реализации Стратегии-2022.

Дата дивидендной отсечки запланирована на 6 мая 2020 года (без учёта режима торгов Т+2).

Также НЛМК сегодня опубликовала финансовую отчётность по МСФО за 4 квартал и 12 месяцев 2019 года, с которой я вас познакомлю позже, по мере её изучения и проведения анализа.

#NLMK

Таким образом, совокупный размер дивидендных выплат НЛМК за 2019 год составит 19,40 руб. на бумагу (120% от FCF), а ДД оценивается на уровне 12,8% - очень достойный показатель, особенно учитывая резкий рост инвестиций в рамках реализации Стратегии-2022.

Дата дивидендной отсечки запланирована на 6 мая 2020 года (без учёта режима торгов Т+2).

Также НЛМК сегодня опубликовала финансовую отчётность по МСФО за 4 квартал и 12 месяцев 2019 года, с которой я вас познакомлю позже, по мере её изучения и проведения анализа.

#NLMK

{kind=link}

Ну что ж, наконец стали появляться первые комментарии Германа Грефа, относительно грядущих изменений в акционерном капитале Сбербанка.

Понятно дело, что приуроченная к этому событию и состоявшаяся сегодня встреча Германа Грефа с российским премьер-министром Михаилом Мишустиным вызвала широкий интерес участников рынка. Главным образом, было интересно о чём поведал глава Сбербанка, поэтому попробую обобщить сказанное им, добавив кое-где свои комментарии:

✅ «Для нас вчера был очень важный день: было объявлено о начале процедуры продажи наших акций (50% плюс одна акций) от Центрального банка правительству. Мы долго готовили это событие, и самое главное, что вчера эта новость была позитивно воспринята инвестиционным сообществом: по итогам вторника обыкновенные акции выросли почти на 1%, привилегированные – более чем на 2%. Это говорит о том, что инвесторам понятны мотивы передачи, и инвесторы поддерживают этот трансфер».

Правда, вчерашний рост акций был вызван скорее надеждами в отношении обязательной оферты, которую по закону должны будут выставить миноритариям. Однако уже сегодня стали появляться новости о том, что цена продажи обычек будет определяться как средневзвешенная цена за 6 полных месяцев до даты первой сделки, и эта цена будет применяться в отношении всего пакета, и это успокоило участников рынка, снизив градус эйфории. По подсчётам на текущий день, это 237 рублей за одну обыкновенную акцию.

✅ «Уже согласован план действий, который в короткий период времени должен обеспечить фактическую передачу акций под контроль правительства и формирование новых органов управления до годового собрания акционеров»

✅ «Очень важно, что нас передают в Фонд национального благосостояния (ФНБ). Инвесторы увидели долгосрочность интересов ФНБ, и конечно всеми ценится то, что будут поддержваны долгосрочные интересы в развитии компании. Дивидендная доходность у нас такова, что ФНБ получит значительно больший доход, чем от любых других инвестиций, которые сегодня осуществляются».

Здесь я согласен: с дивидендной точки зрения Сбербанк – очень неплохой и перспективный актив. Особенно, если допустить его частичную приватизацию когда-нибудь в будущем, по более высоким ценникам.

✅ «В ближайшие годы, с учётом того, что мы закончили строительство нашей современной цифровой платформы, мы будем в ускоренном режиме вводить новые сервисы, как финансовые, так и нефинансовые. Сейчас у нас большой план взаимодействия, и с этого момента мы очень серьёзно нарастим наши усилия».

#SBER

Понятно дело, что приуроченная к этому событию и состоявшаяся сегодня встреча Германа Грефа с российским премьер-министром Михаилом Мишустиным вызвала широкий интерес участников рынка. Главным образом, было интересно о чём поведал глава Сбербанка, поэтому попробую обобщить сказанное им, добавив кое-где свои комментарии:

✅ «Для нас вчера был очень важный день: было объявлено о начале процедуры продажи наших акций (50% плюс одна акций) от Центрального банка правительству. Мы долго готовили это событие, и самое главное, что вчера эта новость была позитивно воспринята инвестиционным сообществом: по итогам вторника обыкновенные акции выросли почти на 1%, привилегированные – более чем на 2%. Это говорит о том, что инвесторам понятны мотивы передачи, и инвесторы поддерживают этот трансфер».

Правда, вчерашний рост акций был вызван скорее надеждами в отношении обязательной оферты, которую по закону должны будут выставить миноритариям. Однако уже сегодня стали появляться новости о том, что цена продажи обычек будет определяться как средневзвешенная цена за 6 полных месяцев до даты первой сделки, и эта цена будет применяться в отношении всего пакета, и это успокоило участников рынка, снизив градус эйфории. По подсчётам на текущий день, это 237 рублей за одну обыкновенную акцию.

✅ «Уже согласован план действий, который в короткий период времени должен обеспечить фактическую передачу акций под контроль правительства и формирование новых органов управления до годового собрания акционеров»

✅ «Очень важно, что нас передают в Фонд национального благосостояния (ФНБ). Инвесторы увидели долгосрочность интересов ФНБ, и конечно всеми ценится то, что будут поддержваны долгосрочные интересы в развитии компании. Дивидендная доходность у нас такова, что ФНБ получит значительно больший доход, чем от любых других инвестиций, которые сегодня осуществляются».

Здесь я согласен: с дивидендной точки зрения Сбербанк – очень неплохой и перспективный актив. Особенно, если допустить его частичную приватизацию когда-нибудь в будущем, по более высоким ценникам.

✅ «В ближайшие годы, с учётом того, что мы закончили строительство нашей современной цифровой платформы, мы будем в ускоренном режиме вводить новые сервисы, как финансовые, так и нефинансовые. Сейчас у нас большой план взаимодействия, и с этого момента мы очень серьёзно нарастим наши усилия».

#SBER

{kind=link}

Теперь пришло время поговорить о дочках и внучках Газпрома, инвестиционная история в которых после состоявшегося Дня инвестора запестрела новыми яркими красками.

Итак, согласно представленной вчера в Нью-Йорке презентации, дочерние структуры Газпрома будут выплачивать 50% от ЧП по МСФО в качестве дивидендов, причём уже начиная с 2019 года!

1️⃣ Начну, пожалуй, с Газпромнефти, для которой эта новость сильно уж прорывной и неожиданной не стала, ведь уже сейчас компания вышла на уровень дивидендов в 40% от ЧП, и планы компании по выходу на 50% были, по сути, делом времени и прорабатывались очень активно.

Причём настолько активно, что зам.ген.директора Газпромнефти по экономике и финансам Алексей Янкевич в середине ноября прошлого года, комментируя финансовые результаты компании за 9 мес. 2019 года, заявил, что «выплаты акционерам могут составить более 200 млрд рублей» (при ltm-прибыли на тот момент порядка 400 млрд), что в пересчёте на одну акцию означает 42,18 руб.

Не трудно догадаться, что это уже было чётким сигналом на активное приближение к заветной норме выплат дивидендов в 50% от ЧП, а потому рынок начал радостно отыгрывать этот позитив, предвосхищая наступление эры щедрых дивидендов. В первой половине января котировки акций Газпромнефти неоднократно переписывали свои исторические максимумы, и что-то мне подсказывает, что это далеко не предел и новые высоты у них ещё впереди.

Собственно, не имея на руках финансовые результаты компании за 2019 год, я продолжаю ориентироваться на описанный выше сценарий с совокупным годовым дивидендом в размере 42,18 руб. (включая уже выплаченные ранее 18,14 руб. по итогам 1 полугодия) и совокупную дивидендную доходность по итогам минувшего года на очень привлекательном уровне в 9,4%. Повторюсь, дальше должно быть ещё лучше!

#SIBN

Итак, согласно представленной вчера в Нью-Йорке презентации, дочерние структуры Газпрома будут выплачивать 50% от ЧП по МСФО в качестве дивидендов, причём уже начиная с 2019 года!

1️⃣ Начну, пожалуй, с Газпромнефти, для которой эта новость сильно уж прорывной и неожиданной не стала, ведь уже сейчас компания вышла на уровень дивидендов в 40% от ЧП, и планы компании по выходу на 50% были, по сути, делом времени и прорабатывались очень активно.

Причём настолько активно, что зам.ген.директора Газпромнефти по экономике и финансам Алексей Янкевич в середине ноября прошлого года, комментируя финансовые результаты компании за 9 мес. 2019 года, заявил, что «выплаты акционерам могут составить более 200 млрд рублей» (при ltm-прибыли на тот момент порядка 400 млрд), что в пересчёте на одну акцию означает 42,18 руб.

Не трудно догадаться, что это уже было чётким сигналом на активное приближение к заветной норме выплат дивидендов в 50% от ЧП, а потому рынок начал радостно отыгрывать этот позитив, предвосхищая наступление эры щедрых дивидендов. В первой половине января котировки акций Газпромнефти неоднократно переписывали свои исторические максимумы, и что-то мне подсказывает, что это далеко не предел и новые высоты у них ещё впереди.

Собственно, не имея на руках финансовые результаты компании за 2019 год, я продолжаю ориентироваться на описанный выше сценарий с совокупным годовым дивидендом в размере 42,18 руб. (включая уже выплаченные ранее 18,14 руб. по итогам 1 полугодия) и совокупную дивидендную доходность по итогам минувшего года на очень привлекательном уровне в 9,4%. Повторюсь, дальше должно быть ещё лучше!

#SIBN

{kind=link}

2️⃣ Теперь что касается публичных энергетических «внучек» Газпрома (или дочек Газпромэнергохолдинга): ОГК-2, ТГК-1 и Мосэнерго.

Интрига вокруг дивидендов по этим трём компаниям витает в воздухе ровно два месяца – с того самого момента, когда состоялось правление Газпрома и был одобрен проект новой дивидендной политики компании. Тогда в отношении всех дочерних структур Газпрома, в которых газовому гиганту принадлежит менее 100% акций, было впервые сказано, что они «будут придерживаться той же дивидендной политики».

Интерпретировать эти слова можно было по-разному, а прогнозы различных инвестиционных пабликов по возможным дивидендам трёх дочек ГЭХа варьировались от 30% до 50% от ЧП по МСФО (обычной или скорректированной – тоже было вопросом). Я тогда дополнительно проанализировал ещё и слова главы ГЭХа Дениса Фёдорова, попытался собрать воедино все сказанные им тезисы, и в качестве базовой модели заложил норму выплат в размере 42% от ЧП, держа в голове возможный диапазон 40%-50% от ЧП. Разумеется, по МСФО – со стандартом финансовой отчётности уже тогда наступила определённая ясность.

Но теперь развеялась и эта интрига: зампред правления Газпрома Фамил Садыгов на состоявшемся Дне инвестора чётко дал понять, что решение принято, и по итогам 2019 года всем дочерним структурам Газпрома будет направлено 50% от ЧП по МСФО. Осталось теперь просто дождаться, когда ОГК-2, ТГК-1 и Мосэнерго представят свои финансовые годовые отчётности, и можно будет самостоятельно прикинуть возможный уровень дивидендов, с большой долей вероятности.

Ну а чтобы это ожидание проходило веселее, а те кто ещё не понял, наконец, смогли бы понять, почему так дружно растут котировки акций этой энергетической троицы, предлагаю взять за основу для вычислений финансовые отчётности ОГК-2, ТГК-1 и Мосэнерго по МСФО за 9 месяцев 2019 года и на базе ltm-прибыли посчитать ltm-дивиденды. Вот что получается при таком раскладе:

ОГК-2: 0,05837 руб. на акцию (ДД=8,7%)

ТГК-1: 0,00157 руб. (ДД=10,2%)

Мосэнерго: 0,25 руб. (ДД=10,3%)

Понятное дело, что 4 кв. 2019 года ещё внесёт свои коррективы (в случае с Мосэнерго эти коррективы почти наверняка окажутся негативными, на фоне окончания программы ДПМ), однако для «пристрелки» эти цифры вполне сойдут для того, чтобы понять, что дивидендная доходность по трём дочкам ГЭХа окажется весьма впечатляющей для акционеров. Особенно, если сравнивать с ключевой ставкой ЦБ на текущем уровне в 6,0%.

#MSNG #OGKB #TGKA

Интрига вокруг дивидендов по этим трём компаниям витает в воздухе ровно два месяца – с того самого момента, когда состоялось правление Газпрома и был одобрен проект новой дивидендной политики компании. Тогда в отношении всех дочерних структур Газпрома, в которых газовому гиганту принадлежит менее 100% акций, было впервые сказано, что они «будут придерживаться той же дивидендной политики».

Интерпретировать эти слова можно было по-разному, а прогнозы различных инвестиционных пабликов по возможным дивидендам трёх дочек ГЭХа варьировались от 30% до 50% от ЧП по МСФО (обычной или скорректированной – тоже было вопросом). Я тогда дополнительно проанализировал ещё и слова главы ГЭХа Дениса Фёдорова, попытался собрать воедино все сказанные им тезисы, и в качестве базовой модели заложил норму выплат в размере 42% от ЧП, держа в голове возможный диапазон 40%-50% от ЧП. Разумеется, по МСФО – со стандартом финансовой отчётности уже тогда наступила определённая ясность.

Но теперь развеялась и эта интрига: зампред правления Газпрома Фамил Садыгов на состоявшемся Дне инвестора чётко дал понять, что решение принято, и по итогам 2019 года всем дочерним структурам Газпрома будет направлено 50% от ЧП по МСФО. Осталось теперь просто дождаться, когда ОГК-2, ТГК-1 и Мосэнерго представят свои финансовые годовые отчётности, и можно будет самостоятельно прикинуть возможный уровень дивидендов, с большой долей вероятности.

Ну а чтобы это ожидание проходило веселее, а те кто ещё не понял, наконец, смогли бы понять, почему так дружно растут котировки акций этой энергетической троицы, предлагаю взять за основу для вычислений финансовые отчётности ОГК-2, ТГК-1 и Мосэнерго по МСФО за 9 месяцев 2019 года и на базе ltm-прибыли посчитать ltm-дивиденды. Вот что получается при таком раскладе:

ОГК-2: 0,05837 руб. на акцию (ДД=8,7%)

ТГК-1: 0,00157 руб. (ДД=10,2%)

Мосэнерго: 0,25 руб. (ДД=10,3%)

Понятное дело, что 4 кв. 2019 года ещё внесёт свои коррективы (в случае с Мосэнерго эти коррективы почти наверняка окажутся негативными, на фоне окончания программы ДПМ), однако для «пристрелки» эти цифры вполне сойдут для того, чтобы понять, что дивидендная доходность по трём дочкам ГЭХа окажется весьма впечатляющей для акционеров. Особенно, если сравнивать с ключевой ставкой ЦБ на текущем уровне в 6,0%.

#MSNG #OGKB #TGKA