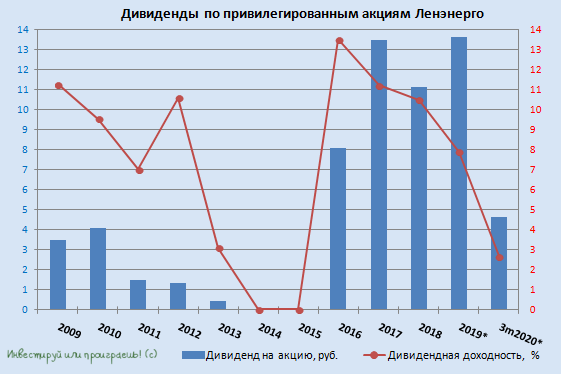

👉 Ещё совсем недавно мы подводили итоги состоявшемуся Совету директоров Ленэнерго, рекомендовавшему направить на дивидендные выплаты за 2019 год 13,62 руб. на одну привилегированную акцию, и тогда ещё мечтательно рапортовали о потенциально двузначной ДД.

Однако стоило только компании в прошлую пятницу после двухмесячной паузы вновь запустить торги своими акциями, как префы направились в космос и за минувшую неделю продемонстрировали фантастический рост с 131,95 до 172,15 руб! Что ни день – то новый исторический максимум в котировках, из-за чего доходность за 2019 год оценивается уже даже ниже 8%.

Но, блин, продавать префы всё равно желания никакого нет, т.к. дивидендным потокам большой угрозы я пока не вижу в среднесрочной перспективе, а на что менять 8%-ю доходность – ума не приложу. Поэтому сижу дальше и наслаждаюсь. Очень надеюсь, что жадность меня не сгубит, т.к. это скорее не жадность, а трезвый расчёт.

#LSNG

Однако стоило только компании в прошлую пятницу после двухмесячной паузы вновь запустить торги своими акциями, как префы направились в космос и за минувшую неделю продемонстрировали фантастический рост с 131,95 до 172,15 руб! Что ни день – то новый исторический максимум в котировках, из-за чего доходность за 2019 год оценивается уже даже ниже 8%.

Но, блин, продавать префы всё равно желания никакого нет, т.к. дивидендным потокам большой угрозы я пока не вижу в среднесрочной перспективе, а на что менять 8%-ю доходность – ума не приложу. Поэтому сижу дальше и наслаждаюсь. Очень надеюсь, что жадность меня не сгубит, т.к. это скорее не жадность, а трезвый расчёт.

#LSNG

{kind=link}

💰 Интересная дивидендная история разворачивается в акциях Детского мира.

1⃣ Первоначально, в марте 2020 года, ритейлер детских товаров сообщал, что планирует направить на выплату финальных дивидендов за 2019 год всю чистую прибыль по РСБУ за 4 квартал (4,1 млрд рублей).

2⃣ Затем, в конце апреля, глава компании Мария Давыдова прямым текстом давала понять, что из-за неопределённости в условиях пандемии коронавируса Детский мир принял решение перенести планы по выплате финальных дивидендов за прошлый год.

3⃣ А уже сегодня Совет директоров компании рекомендует акционерам выплатить дивиденды по итогам 2019 года в размере 3 руб. на акцию, что в совокупности составляет 2,217 млрд рублей. Это соответствует 90% от ЧП по МСФО или 55% от ЧП по РСБУ за 4 кв. 2019 года, и по словам ген.директора Детского мира Марии Давыдовой выплата второй части финальных дивидендов за 2019 год может быть перенесена на второе полугодие:

"Компания только в начале пути нормализации бизнеса, но мы уверены, что сможем рекомендовать Совету директоров выплатить оставшуюся часть нераспределённой прибыли за 4 кв. 2019 года до конца этого года".

ГОСА Детского мира пройдёт в форме заочного голосования с датой окончания приёма бюллетеней 30 июня, а дивидендная отсечка намечена на 9 июля (Т+2).

С учётом ранее выплаченных промежуточных дивидендов за 9 месяцев в размере 5,06 руб. на акцию, предварительный (!) совокупный дивиденд за 2019 год оценивается на уровне 8,06 руб., а предварительная ДД – чуть выше 8%.

👍 Я считаю сегодняшнее решение Совета директоров хорошим подарком для акционеров и по-прежнему с нескрываемым оптимизмом смотрю в будущее компании.

#DSKY

1⃣ Первоначально, в марте 2020 года, ритейлер детских товаров сообщал, что планирует направить на выплату финальных дивидендов за 2019 год всю чистую прибыль по РСБУ за 4 квартал (4,1 млрд рублей).

2⃣ Затем, в конце апреля, глава компании Мария Давыдова прямым текстом давала понять, что из-за неопределённости в условиях пандемии коронавируса Детский мир принял решение перенести планы по выплате финальных дивидендов за прошлый год.

3⃣ А уже сегодня Совет директоров компании рекомендует акционерам выплатить дивиденды по итогам 2019 года в размере 3 руб. на акцию, что в совокупности составляет 2,217 млрд рублей. Это соответствует 90% от ЧП по МСФО или 55% от ЧП по РСБУ за 4 кв. 2019 года, и по словам ген.директора Детского мира Марии Давыдовой выплата второй части финальных дивидендов за 2019 год может быть перенесена на второе полугодие:

"Компания только в начале пути нормализации бизнеса, но мы уверены, что сможем рекомендовать Совету директоров выплатить оставшуюся часть нераспределённой прибыли за 4 кв. 2019 года до конца этого года".

ГОСА Детского мира пройдёт в форме заочного голосования с датой окончания приёма бюллетеней 30 июня, а дивидендная отсечка намечена на 9 июля (Т+2).

С учётом ранее выплаченных промежуточных дивидендов за 9 месяцев в размере 5,06 руб. на акцию, предварительный (!) совокупный дивиденд за 2019 год оценивается на уровне 8,06 руб., а предварительная ДД – чуть выше 8%.

👍 Я считаю сегодняшнее решение Совета директоров хорошим подарком для акционеров и по-прежнему с нескрываемым оптимизмом смотрю в будущее компании.

#DSKY

{kind=link}

💰 ТГК-1 на состоявшемся сегодня Совете директоров рекомендовал ГОСА принять решение о выплате дивидендов по результатам 2019 года в размере 0,001036523 руб. на одну обыкновенную акцию, что соответствует ровно половине от чистой прибыли компании по МСФО за прошлый год и по текущим котировкам сулит рекордную ДД почти 8%.

Цифры в точности соответствуют обновлённой политике Газпрома, предполагающей в отношении всех дочерних структур (где Газпрому принадлежит менее 100% акций) норму дивидендных выплат в размере 50% от ЧП по МСФО. Однако рынок, видимо, закладывал в свои ожидания мартовские страхи по поводу возможного снижения дивидендов у дочек ГЭХа, на фоне разгорающейся пандемии COVID-19 и даже переноса выплат, однако пока ситуация в этом смысле развивается по позитивному сценарию, а котировки акций ТГК-1 сегодня радостно прибавляют на пять с лишним процентов, обновляя максимумы с начала марта и передавая оптимизм и своим сестрам (ОГК-2 и Мосэнерго), где решения по дивидендам ещё не приняты, но догадаться уже не сложно.

Акционерам ТГК-1 осталось теперь лишь дождаться благополучного одобрения рекомендованных дивидендов на ГОСА, которое состоится 22 июня, и 3 июля (Т+2) благополучно войти в дивидендную отсечку.

Как вы помните, я в начале марта полностью избавился от бумаг ТГК-1 в своём портфеле, и среди дочек ГЭХа продолжаю делать ставку на ОГК-2.

#TGKA

Цифры в точности соответствуют обновлённой политике Газпрома, предполагающей в отношении всех дочерних структур (где Газпрому принадлежит менее 100% акций) норму дивидендных выплат в размере 50% от ЧП по МСФО. Однако рынок, видимо, закладывал в свои ожидания мартовские страхи по поводу возможного снижения дивидендов у дочек ГЭХа, на фоне разгорающейся пандемии COVID-19 и даже переноса выплат, однако пока ситуация в этом смысле развивается по позитивному сценарию, а котировки акций ТГК-1 сегодня радостно прибавляют на пять с лишним процентов, обновляя максимумы с начала марта и передавая оптимизм и своим сестрам (ОГК-2 и Мосэнерго), где решения по дивидендам ещё не приняты, но догадаться уже не сложно.

Акционерам ТГК-1 осталось теперь лишь дождаться благополучного одобрения рекомендованных дивидендов на ГОСА, которое состоится 22 июня, и 3 июля (Т+2) благополучно войти в дивидендную отсечку.

Как вы помните, я в начале марта полностью избавился от бумаг ТГК-1 в своём портфеле, и среди дочек ГЭХа продолжаю делать ставку на ОГК-2.

#TGKA

{kind=link}

💼 Акционеры ФСК ЕЭС сегодня после закрытия торгов уйдут под дивидендную отсечку: компания порадует финальными выплатами за 2019 год в размере 0,9494 коп., что по текущим котировкам сулит доходность почти в 5%.

Вместе с ранее выплаченными промежуточными дивидендами в размере 0,881 коп. совокупный дивиденд составит 1,829 коп., а дивидендная доходность на протяжении последних пяти лет отличается завидной стабильностью, продолжая оставаться в узком диапазоне 8-9%.

Очень достойная доходность, крепкое финансовое положение и минимальные корпоративные риски (объединение с Россетями) делают акции ФСК ЕЭС желанными в любом консервативном портфеле, для которого на первом месте – стабильные дивидендные выплаты и надёжность эмитента.

Январский дивидендный гэп бумаги ФСК ЕЭС закрыли буквально за неделю. Практически не сомневаюсь, что оперативное закрытие гэпа мы увидим и на сей раз.

#FEES

Вместе с ранее выплаченными промежуточными дивидендами в размере 0,881 коп. совокупный дивиденд составит 1,829 коп., а дивидендная доходность на протяжении последних пяти лет отличается завидной стабильностью, продолжая оставаться в узком диапазоне 8-9%.

Очень достойная доходность, крепкое финансовое положение и минимальные корпоративные риски (объединение с Россетями) делают акции ФСК ЕЭС желанными в любом консервативном портфеле, для которого на первом месте – стабильные дивидендные выплаты и надёжность эмитента.

Январский дивидендный гэп бумаги ФСК ЕЭС закрыли буквально за неделю. Практически не сомневаюсь, что оперативное закрытие гэпа мы увидим и на сей раз.

#FEES

{kind=link}

🔴 МТС представила свои финансовые результаты по МСФО за 1 кв. 2020 года, которые оказались весьма неплохими.

✅ Выручка компании выросла на 8,9% до 119,6 млрд рублей, благодаря высоким операционным показателям телекоммуникационного бизнеса, а также вкладом выручки МТС Банка, доходам от продаж программного обеспечения и результатами розничной сети МТС.

✅ Очень позитивным моментом в отчётности стало удержание показателя OIBDA на прошлогоднем уровне, что лишний раз доказывает статус телекомов как одной из самых устойчивых отраслей в условиях пандемии и самоизоляции. А с учётом того, что даже после постепенного ослабления карантинных мер сотрудники многих компаний продолжат работать в удалённом режиме (т.к. зачастую это не только удобно для людей, но и эффективно для самих компаний), спрос на облачные услуги, домашний интернет и мобильную связь вряд ли почувствует на себе резкое снижение спроса.

✅ МТС по-прежнему лидирует среди немногочисленных российских телекомов по рентабельности OIBDA, даже несмотря на снижение этого показателя за минувший год с 46,2% до 43,1%.

✅ Чистая прибыль МТС по итогам первых трёх месяцев текущего года заметно превзошла ожидания и отметилась пусть скромным, но всё же ростом на 0,8% до 17,7 млрд рублей. Этого удалось добиться во многом благодаря положительному эффекту от валютной переоценки примерно на 7,6 млрд рублей, что позволило сгладить негативный эффект от деконсолидации украинского подразделения.

✅ Чистый долг по сравнению с аналогичным периодом прошлого года сократился на 2,6% до 284,8 млрду рублей, долговая нагрузка осталась вблизи комфортных 1,5х по соотношению NetDebt/OIBDA.

✅ Президент МТС Алексей Корня сообщил, что компания не планирует пересматривать свои дивидендные обязательства из-за COVID-19:

"Нет, мы не планируем пересмотр дивидендной политики. Политика принимается на три года, и, когда мы её принимаем, мы учитываем потенциальную волатильность и те риски, которые возможны. Поэтому нет, мы не планируем пересмотр наших дивидендных обязательств".

Напомню, согласно обновлённой див.политике, принятой на 2019-2021 гг., компания обязуется направлять акционерам не менее 28 руб. на одну обыкновенную акцию.

✅ МТС впервые раскрыл некоторые данные о влиянии вируса и карантинных мер на бизнес компании в апреле и середине мая, по сравнению с мартовскими показателями.

На фоне бурного роста трафика на фиксированные услуги, под давлением оказалась деятельность МТС Банка и розничной сети МТС (в апреле было закрыто 70% банковских отделений и 55% салонов продаж), но к середине мая ситуация стала значительно улучшаться. Также МТС сообщила, что с конца марта наблюдается резкое падение услуг международного роуминга, увеличение интенсивности пользования сервисами связи в жилых районах и более равномерное распределение потребления в течение дня.

✅ МТС объявила о корректировке прогноза по показателям выручки и OIBDA на 2020 год, добавив нижнюю границу прогноза. По выручке теперь ожидается либо сохранение показателя на уровне 2019 года, либо рост до 3%, в то время как по OIBDA компания прогнозирует снижения показателя на 2% или его сохранение на уровне прошлого года. При этом прогноз по капитальным затратам остался неизменным на уровне 90 млрд рублей.

👉 Я сохраняю позитивный взгляд на акции МТС и придерживаюсь указанных компанией ориентиров по дивидендам на ближайшие годы, плюс программа обратного выкупа

Пресс-релиз

Презентация

#MTSS

✅ Выручка компании выросла на 8,9% до 119,6 млрд рублей, благодаря высоким операционным показателям телекоммуникационного бизнеса, а также вкладом выручки МТС Банка, доходам от продаж программного обеспечения и результатами розничной сети МТС.

✅ Очень позитивным моментом в отчётности стало удержание показателя OIBDA на прошлогоднем уровне, что лишний раз доказывает статус телекомов как одной из самых устойчивых отраслей в условиях пандемии и самоизоляции. А с учётом того, что даже после постепенного ослабления карантинных мер сотрудники многих компаний продолжат работать в удалённом режиме (т.к. зачастую это не только удобно для людей, но и эффективно для самих компаний), спрос на облачные услуги, домашний интернет и мобильную связь вряд ли почувствует на себе резкое снижение спроса.

✅ МТС по-прежнему лидирует среди немногочисленных российских телекомов по рентабельности OIBDA, даже несмотря на снижение этого показателя за минувший год с 46,2% до 43,1%.

✅ Чистая прибыль МТС по итогам первых трёх месяцев текущего года заметно превзошла ожидания и отметилась пусть скромным, но всё же ростом на 0,8% до 17,7 млрд рублей. Этого удалось добиться во многом благодаря положительному эффекту от валютной переоценки примерно на 7,6 млрд рублей, что позволило сгладить негативный эффект от деконсолидации украинского подразделения.

✅ Чистый долг по сравнению с аналогичным периодом прошлого года сократился на 2,6% до 284,8 млрду рублей, долговая нагрузка осталась вблизи комфортных 1,5х по соотношению NetDebt/OIBDA.

✅ Президент МТС Алексей Корня сообщил, что компания не планирует пересматривать свои дивидендные обязательства из-за COVID-19:

"Нет, мы не планируем пересмотр дивидендной политики. Политика принимается на три года, и, когда мы её принимаем, мы учитываем потенциальную волатильность и те риски, которые возможны. Поэтому нет, мы не планируем пересмотр наших дивидендных обязательств".

Напомню, согласно обновлённой див.политике, принятой на 2019-2021 гг., компания обязуется направлять акционерам не менее 28 руб. на одну обыкновенную акцию.

✅ МТС впервые раскрыл некоторые данные о влиянии вируса и карантинных мер на бизнес компании в апреле и середине мая, по сравнению с мартовскими показателями.

На фоне бурного роста трафика на фиксированные услуги, под давлением оказалась деятельность МТС Банка и розничной сети МТС (в апреле было закрыто 70% банковских отделений и 55% салонов продаж), но к середине мая ситуация стала значительно улучшаться. Также МТС сообщила, что с конца марта наблюдается резкое падение услуг международного роуминга, увеличение интенсивности пользования сервисами связи в жилых районах и более равномерное распределение потребления в течение дня.

✅ МТС объявила о корректировке прогноза по показателям выручки и OIBDA на 2020 год, добавив нижнюю границу прогноза. По выручке теперь ожидается либо сохранение показателя на уровне 2019 года, либо рост до 3%, в то время как по OIBDA компания прогнозирует снижения показателя на 2% или его сохранение на уровне прошлого года. При этом прогноз по капитальным затратам остался неизменным на уровне 90 млрд рублей.

👉 Я сохраняю позитивный взгляд на акции МТС и придерживаюсь указанных компанией ориентиров по дивидендам на ближайшие годы, плюс программа обратного выкупа

Пресс-релиз

Презентация

#MTSS

{kind=link}

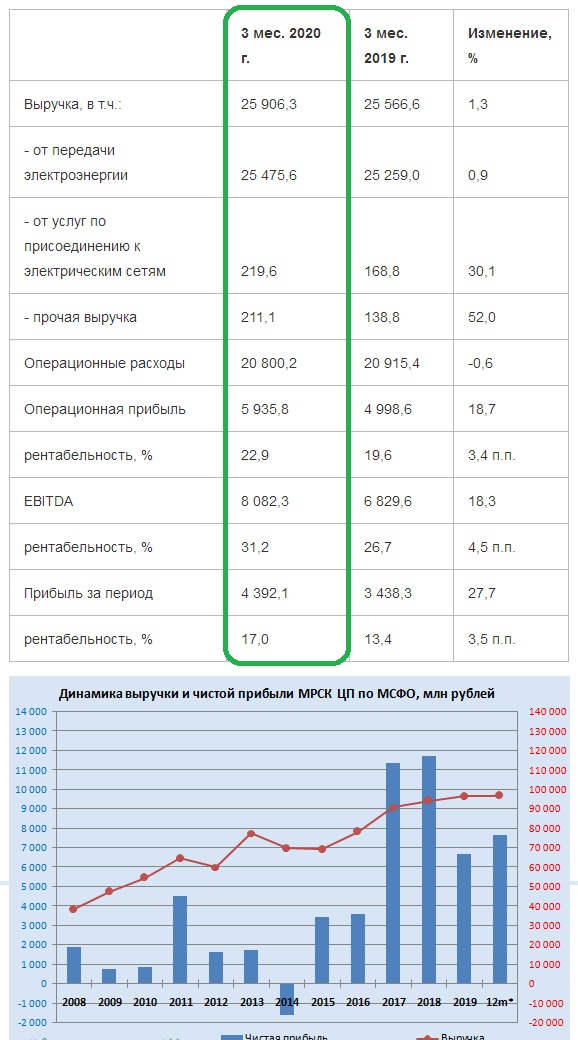

🧮 МРСК ЦП приятно удивила сильными финансовыми результатами по МСФО за 1 кв. 2020 года.

Индексация тарифов с 01.07.2019 во многом поспособствовала росту выручки компании по итогам первых трёх месяцев на 1,3% (г/г) до 25,9 млрд рублей, в то время как операционные расходы удалось сохранить на прошлогоднем уровне и даже снизить на 0,6% до 20,8 млрд, что по мнению самой компании обусловлено действиями, направленными на поддержание высоких экономических показателей в условиях снижения объёма услуг по передаче электроэнергии. В частности, при сокращении полезного отпуска электроэнергии на 2,7%, объем потерь сократился на 11,4%, что позволило уменьшить расходы на компенсацию потерь на 312 млн рублей или на 8,4% в сравнении с 1 кв. 2019 года.

Дополнительную поддержку оказало восстановление резерва под ожидаемые кредитные убытки в размере 115,8 млн рублей (по сравнению с начислением резерва в 25 млн годом ранее). По всей видимости, речь идёт о дебиторской задолженности ТНС-Энерго Нижний Новгород, отражённой в финансовой отчётности МРСК ЦП за 3 кв. 2019 года, которую стали постепенно распускать и в случае благоприятного исхода с этим энергосбытом эта тенденция может получить продолжение и в следующих кварталах). Также стоит отметить двукратный рост прочих доходов до 714 млн рублей (речь идёт о доходах от штрафов, пени и неустоек), благодаря чему операционная прибыль МРСК ЦП в отчётном периоде благополучно выросла на 18,7% до 5,9 млрд рублей.

Сальдо финансовых доходов/расходов осталось примерно на том же уровне, а потому ничего не помешало МРСК ЦП по итогам 1 кв. 2020 года заработать 4,39 млрд рублей (по сравнению с 3,44 млрд годом ранее) – не припомню такого успешного первого квартала для компании в течение последних нескольких лет точно. Показатель EBITDA также уверенно прибавил на 18,3% до 8,1 млрд рублей, а рентабельность по EBITDA в годовом выражении, наконец, начала предпринимать попытки вернуться к росту, составив в ltm-выражении около 20%.

Правда, несмотря на лёгкий оптимизм в отношении ближайшего будущего МРСК ЦП, нельзя забывать про возможное негативное коронавирусное влияние на финансовые показатели компании в следующих отчётных периодах. Пытаться предсказывать сейчас возможные сценарии развития событий – дело неблагодарное, но ухудшение платёжной дисциплины потребителей компании может оказать определённое давление. Я продолжаю оставаться акционером МРСК ЦП, однако желания докупать бумаги компании у меня нет, ровно как и продавать их по текущим ценам.

#MRKP

Индексация тарифов с 01.07.2019 во многом поспособствовала росту выручки компании по итогам первых трёх месяцев на 1,3% (г/г) до 25,9 млрд рублей, в то время как операционные расходы удалось сохранить на прошлогоднем уровне и даже снизить на 0,6% до 20,8 млрд, что по мнению самой компании обусловлено действиями, направленными на поддержание высоких экономических показателей в условиях снижения объёма услуг по передаче электроэнергии. В частности, при сокращении полезного отпуска электроэнергии на 2,7%, объем потерь сократился на 11,4%, что позволило уменьшить расходы на компенсацию потерь на 312 млн рублей или на 8,4% в сравнении с 1 кв. 2019 года.

Дополнительную поддержку оказало восстановление резерва под ожидаемые кредитные убытки в размере 115,8 млн рублей (по сравнению с начислением резерва в 25 млн годом ранее). По всей видимости, речь идёт о дебиторской задолженности ТНС-Энерго Нижний Новгород, отражённой в финансовой отчётности МРСК ЦП за 3 кв. 2019 года, которую стали постепенно распускать и в случае благоприятного исхода с этим энергосбытом эта тенденция может получить продолжение и в следующих кварталах). Также стоит отметить двукратный рост прочих доходов до 714 млн рублей (речь идёт о доходах от штрафов, пени и неустоек), благодаря чему операционная прибыль МРСК ЦП в отчётном периоде благополучно выросла на 18,7% до 5,9 млрд рублей.

Сальдо финансовых доходов/расходов осталось примерно на том же уровне, а потому ничего не помешало МРСК ЦП по итогам 1 кв. 2020 года заработать 4,39 млрд рублей (по сравнению с 3,44 млрд годом ранее) – не припомню такого успешного первого квартала для компании в течение последних нескольких лет точно. Показатель EBITDA также уверенно прибавил на 18,3% до 8,1 млрд рублей, а рентабельность по EBITDA в годовом выражении, наконец, начала предпринимать попытки вернуться к росту, составив в ltm-выражении около 20%.

Правда, несмотря на лёгкий оптимизм в отношении ближайшего будущего МРСК ЦП, нельзя забывать про возможное негативное коронавирусное влияние на финансовые показатели компании в следующих отчётных периодах. Пытаться предсказывать сейчас возможные сценарии развития событий – дело неблагодарное, но ухудшение платёжной дисциплины потребителей компании может оказать определённое давление. Я продолжаю оставаться акционером МРСК ЦП, однако желания докупать бумаги компании у меня нет, ровно как и продавать их по текущим ценам.

#MRKP

{kind=link}

Низкие ставки в стране вынуждают россиян задумываться о более эффективном вложении своих денежных средств, нежели депозит в банке, который в лучшем случае сейчас сулит 5-6% годовых.

Первое, что приходит на ум – фондовый рынок. Однако и тут для опережающего положительного результата потребуются опыт, чутьё и понимание ситуации в России или в мире (смотря об акциях каких компаний идёт речь).

А можно так, чтобы положил деньги и забыл про них на какое-то время, а хороший процент капает себе потихонечку? Оказывается можно! И это называется доверительное управление капиталом. Звучит пафосно. И неспроста. Управляют обычно большими суммами. То есть это опция для состоятельных. Но мир меняется…

Ребята выводят на российский рынок интересный продукт, который направлен на то, чтобы затрачивать минимум вашего времени, а пользы (дохода) должен принести немало. В России эта тема пока широко неизвестна, а вот в мире весьма распространена.

Инвестировать предлагается в индустриальную недвижимость, что логично. Недвижимость у большинства ассоциируется с надёжностью. Это так. Но жилая недвижимость с точки зрения соотношения вложенных в тот же ремонт усилий, входного порога и доходности не выдерживает никакой критики. Инвестиции в офисы и ТЦ – вы серьезно? А вот что сейчас цветёт, так это онлайн-торговля. Все магазины уже давно находятся у нас с вами в кармане. Откуда вам привозят йогурт и новые кроссовки? Правильно – со склада. А склад – это и есть индустриальная недвижимость. Целевой доход прогнозируют достойный.

Про надёжность самого инструмента скажу так: его применяют пенсионные фонды на Западе, чтобы сохранить и приумножить деньги своих клиентов. А они вкладываются только в консервативные инструменты.

Заинтересовал? Тогда следите за новостями, скоро появятся детали.

Первое, что приходит на ум – фондовый рынок. Однако и тут для опережающего положительного результата потребуются опыт, чутьё и понимание ситуации в России или в мире (смотря об акциях каких компаний идёт речь).

А можно так, чтобы положил деньги и забыл про них на какое-то время, а хороший процент капает себе потихонечку? Оказывается можно! И это называется доверительное управление капиталом. Звучит пафосно. И неспроста. Управляют обычно большими суммами. То есть это опция для состоятельных. Но мир меняется…

Ребята выводят на российский рынок интересный продукт, который направлен на то, чтобы затрачивать минимум вашего времени, а пользы (дохода) должен принести немало. В России эта тема пока широко неизвестна, а вот в мире весьма распространена.

Инвестировать предлагается в индустриальную недвижимость, что логично. Недвижимость у большинства ассоциируется с надёжностью. Это так. Но жилая недвижимость с точки зрения соотношения вложенных в тот же ремонт усилий, входного порога и доходности не выдерживает никакой критики. Инвестиции в офисы и ТЦ – вы серьезно? А вот что сейчас цветёт, так это онлайн-торговля. Все магазины уже давно находятся у нас с вами в кармане. Откуда вам привозят йогурт и новые кроссовки? Правильно – со склада. А склад – это и есть индустриальная недвижимость. Целевой доход прогнозируют достойный.

Про надёжность самого инструмента скажу так: его применяют пенсионные фонды на Западе, чтобы сохранить и приумножить деньги своих клиентов. А они вкладываются только в консервативные инструменты.

Заинтересовал? Тогда следите за новостями, скоро появятся детали.

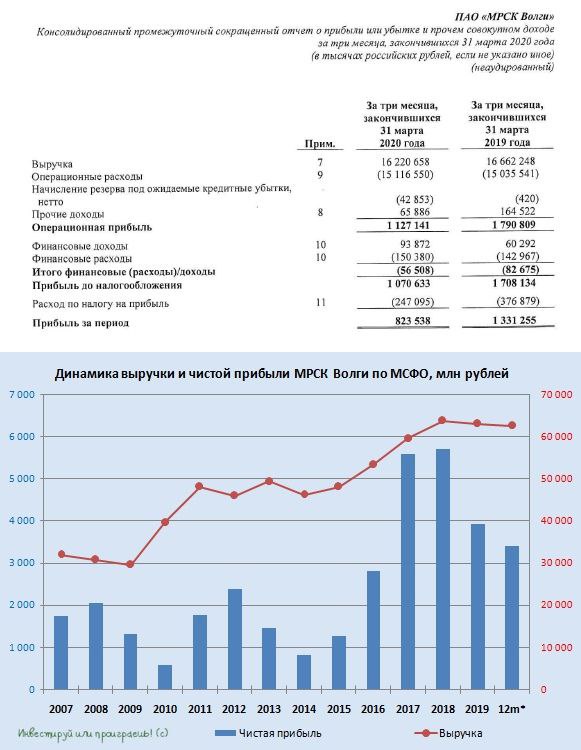

🧮 МРСК Волги отчиталась по МСФО за 1 кв. 2020 года. Не столь позитивно, как МРСК ЦП, но порой тренд – это не самое главное, а потому Волга несмотря ни на что продолжает оставаться самой недооценённой распределительной сетевой компанией в нашей стране (по мультипликатору EV/EBITDA), весьма крепко стоящей на ногах.

Да, тёплая зима и, как следствие, сокращение показателей отпуска электроэнергии продолжают оказывать давление на выручку компании, которая по итогам первых трёх месяцев не досчиталась около 2,7% от своего прошлогоднего результата и составила 16,2 млрд рублей. Хорошо, что операционные расходы удалось удержать от серьёзного роста – они выросли всего на 0,8% до 15,2 млрд рублей, в том числе из-за начисления резерва под ожидаемые кредитные убытки в размере 42,9 млн рублей (по сравнению с символическими 420 тыс. годом ранее). Хотя и этого оказалось достаточным, чтобы операционная прибыль МРСК Волги в 1 кв. 2020 года рухнула на 37% до 1,13 млрд рублей.

Собственно, как и чистая прибыль, которая после прошлогодних 1,33 млрд рублей на сей раз отметилась результатом в 823,5 млн, демонстрируя планомерное ltm-снижение уже третий год кряду. Больших поводов для радости не наблюдается, но и драматизировать ситуацию особенно не хочется: компания по-прежнему смотрится увереннее всех своих сестёр, финансовая стабильность никаких вопросов не вызывает (NetDebt/EBITDA<1x), а в случае ухода коронавирусных отголосков и решения комплексных проблем со сбытами в отрасли МРСК Волги может стать одним из главных бенефициаров, когда акционеры вновь начнут выстраиваться в очередь за классной дивидендной бумагой.

Я продолжаю держать акции МРСК Волги в своём портфеле, с долей чуть менее 2%, и пока никаких действий по покупке/продаже предпринимать не планирую.

#MRKV

Да, тёплая зима и, как следствие, сокращение показателей отпуска электроэнергии продолжают оказывать давление на выручку компании, которая по итогам первых трёх месяцев не досчиталась около 2,7% от своего прошлогоднего результата и составила 16,2 млрд рублей. Хорошо, что операционные расходы удалось удержать от серьёзного роста – они выросли всего на 0,8% до 15,2 млрд рублей, в том числе из-за начисления резерва под ожидаемые кредитные убытки в размере 42,9 млн рублей (по сравнению с символическими 420 тыс. годом ранее). Хотя и этого оказалось достаточным, чтобы операционная прибыль МРСК Волги в 1 кв. 2020 года рухнула на 37% до 1,13 млрд рублей.

Собственно, как и чистая прибыль, которая после прошлогодних 1,33 млрд рублей на сей раз отметилась результатом в 823,5 млн, демонстрируя планомерное ltm-снижение уже третий год кряду. Больших поводов для радости не наблюдается, но и драматизировать ситуацию особенно не хочется: компания по-прежнему смотрится увереннее всех своих сестёр, финансовая стабильность никаких вопросов не вызывает (NetDebt/EBITDA<1x), а в случае ухода коронавирусных отголосков и решения комплексных проблем со сбытами в отрасли МРСК Волги может стать одним из главных бенефициаров, когда акционеры вновь начнут выстраиваться в очередь за классной дивидендной бумагой.

Я продолжаю держать акции МРСК Волги в своём портфеле, с долей чуть менее 2%, и пока никаких действий по покупке/продаже предпринимать не планирую.

#MRKV

{kind=link}

Интер РАО не когда не слыла дивидендной бумагой, неуклонно направляя акционерам 25% от чистой прибыли по МСФО. Периодически по рынку конечно прокатывается волна ожиданий и надежд на улучшение дивидендной политики, и надо сказать небезосновательных – всё-таки Интер РАО можно назвать «квазигосударственной», а значит если российские госкомпании всё же «твёрдо и чётко» обяжут направлять на дивиденды 50% от ЧП, то Интер РАО никуда не денется.

Однако пока всеми правдами и неправдами компании удаётся избегать этого принудительного перехода, и судя по недавним заявлениям руководителя финансово-экономического центра Интер РАО Евгения Мирошниченко в ходе телеконференции планов порадовать акционеров повышенными дивидендными выплатами у компании нет:

«Пока не планируется никаких изменений. Нам о них неизвестно и об инициативах правительства... Поэтому живём в рамках утверждённой дивидендной политики», — сказал он.

Сегодня акции Интер РАО последний день торгуются с дивидендами за 2019 год в размере 0,1962 руб. на бумагу, что по текущим котировкам сулит ДД чуть менее 4% - привычная доходность для акционеров этой компании. Однозначно не моя история, но возможно любители стоимостного инвестирования по другому оценивают эту инвестиционную идею.

P.S. И не забудьте посмотреть фундаментальный анализ Интер РАО от Георгия Аведикова – это будет полезно всем, не зависимо от того, являетесь вы акционером компании или нет.

#IRAO

Однако пока всеми правдами и неправдами компании удаётся избегать этого принудительного перехода, и судя по недавним заявлениям руководителя финансово-экономического центра Интер РАО Евгения Мирошниченко в ходе телеконференции планов порадовать акционеров повышенными дивидендными выплатами у компании нет:

«Пока не планируется никаких изменений. Нам о них неизвестно и об инициативах правительства... Поэтому живём в рамках утверждённой дивидендной политики», — сказал он.

Сегодня акции Интер РАО последний день торгуются с дивидендами за 2019 год в размере 0,1962 руб. на бумагу, что по текущим котировкам сулит ДД чуть менее 4% - привычная доходность для акционеров этой компании. Однозначно не моя история, но возможно любители стоимостного инвестирования по другому оценивают эту инвестиционную идею.

P.S. И не забудьте посмотреть фундаментальный анализ Интер РАО от Георгия Аведикова – это будет полезно всем, не зависимо от того, являетесь вы акционером компании или нет.

#IRAO

{kind=link}

💰 ОГК-2 вслед за ТГК-1 рекомендовала дивиденды за 2019 год.

Не трудно догадаться, что и в этом случае было решено направить на выплаты 50% от ЧП по МСФО или рекордные 5,444 коп. на одну акцию. По текущим ценникам это ориентирует нас на ДД чуть менее 8%, но с учётом роста котировок до многолетних максимумов этот результат следует оценивать как очень высоким.

Я продолжаю держать в своём портфеле акции ОГК-2, в надежде на повышенные платежи в рамках программы ДПМ в течение ещё ближайших нескольких лет и, как следствие, щедрые дивиденды.

ГОСА запланировано на 24 июня, дивидендная отсечка намечена на 8 июля 2020 года (Т+2).

#OGKB

Не трудно догадаться, что и в этом случае было решено направить на выплаты 50% от ЧП по МСФО или рекордные 5,444 коп. на одну акцию. По текущим ценникам это ориентирует нас на ДД чуть менее 8%, но с учётом роста котировок до многолетних максимумов этот результат следует оценивать как очень высоким.

Я продолжаю держать в своём портфеле акции ОГК-2, в надежде на повышенные платежи в рамках программы ДПМ в течение ещё ближайших нескольких лет и, как следствие, щедрые дивиденды.

ГОСА запланировано на 24 июня, дивидендная отсечка намечена на 8 июля 2020 года (Т+2).

#OGKB

{kind=link}

💰 После дивидендных рекомендаций ТГК-1 и ОГК-2 я должен упомянуть и про Мосэнерго, Совет директоров которой также рекомендовал направить на выплаты 50% от ЧП по МСФО за 2019 год или 12,075 коп. на акцию, что означает потенциальную ДД ниже 6%.

ГОСА состоится 24 июня, закрытие реестра под дивиденды намечено на 6 июля 2020 года.

По дивидендной доходности бумаги Мосэнерго уступают своим сёстрам, и я по-прежнему не вижу в них инвестиционной привлекательности, в отсутствии чётких драйверов для роста капитализации.

#MSNG

ГОСА состоится 24 июня, закрытие реестра под дивиденды намечено на 6 июля 2020 года.

По дивидендной доходности бумаги Мосэнерго уступают своим сёстрам, и я по-прежнему не вижу в них инвестиционной привлекательности, в отсутствии чётких драйверов для роста капитализации.

#MSNG

{kind=link}

Успехи в операционной деятельности, проведение процедуры buyback, а также дивиденды, впервые рекомендованные акционерам Beluga Group и дополнительно поспособствовавшие резкому взлёту акций Группы за последний год, не остались незамеченными со стороны Московской биржи, и в новую базу расчёта Индекса потребительского сектора уже с 19 июня 2020 года теперь будут включены и обыкновенные акции ПАО «Белуга Групп».

Председатель правления BELUGA GROUP Александр Мечетин прокомментировал данное событие следующим образом:

«Мы считаем это позитивной новостью для наших акционеров. Акции BELUGA GROUP вошли в топ-100 наиболее ликвидных и капитализированных акций Российского фондового рынка.

Мы также полагаем, что включение наших акций в индексы приведет к дополнительному интересу к ним со стороны широкого круга инвесторов и окажет еще большую поддержку ликвидности наших бумаг».

#BELU

Председатель правления BELUGA GROUP Александр Мечетин прокомментировал данное событие следующим образом:

«Мы считаем это позитивной новостью для наших акционеров. Акции BELUGA GROUP вошли в топ-100 наиболее ликвидных и капитализированных акций Российского фондового рынка.

Мы также полагаем, что включение наших акций в индексы приведет к дополнительному интересу к ним со стороны широкого круга инвесторов и окажет еще большую поддержку ликвидности наших бумаг».

#BELU

{kind=link}