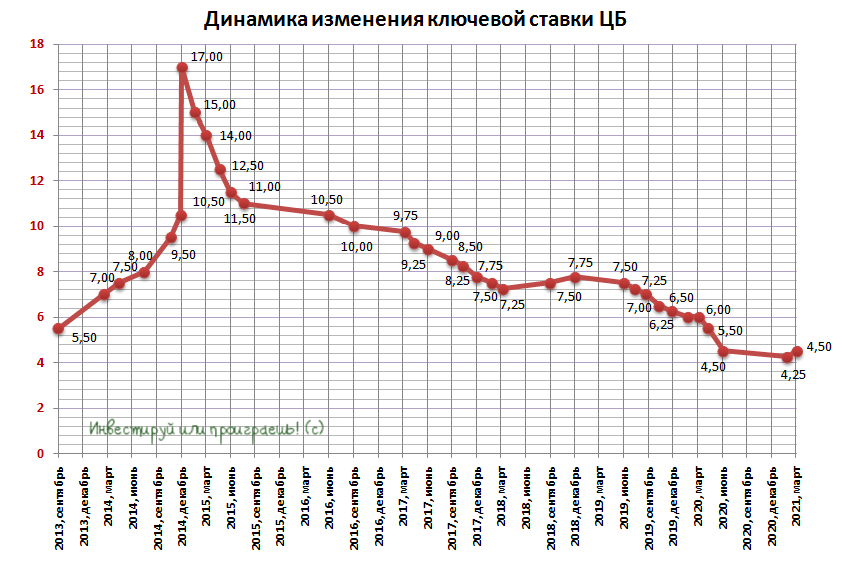

🗓 Завтра нас ждёт одно из самых ключевых событий текущей недели на российском рынке: ЦБ на своём заседании будет принимать решение о ключевой ставке.

📈 Судя по тому, что инфляция по итогам 2021 года вряд ли опустится ниже 5% (а достижение цели ЦБ по инфляции в 4%, похоже, откладывается), я делаю ставку, что ключевая ставка будет повышена ещё на 25 б.п. до 4,75%. Более того, я не исключаю сценарий более агрессивного ужесточения денежно-кредитной политики, например, на 50 б.п. Но всё-таки предположу, что ЦБ ограничится ростом ставки на 25 б.п.

❓А как думаете вы?

📈 Судя по тому, что инфляция по итогам 2021 года вряд ли опустится ниже 5% (а достижение цели ЦБ по инфляции в 4%, похоже, откладывается), я делаю ставку, что ключевая ставка будет повышена ещё на 25 б.п. до 4,75%. Более того, я не исключаю сценарий более агрессивного ужесточения денежно-кредитной политики, например, на 50 б.п. Но всё-таки предположу, что ЦБ ограничится ростом ставки на 25 б.п.

❓А как думаете вы?

{kind=link}

Какое решение по ключевой ставке завтра примет российский Центробанк?

Final Results

4%

Понизит на 25 б.п. до 4,25%

16%

Оставит без изменения на уровне 4,50%

45%

Повысит на 25 б.п. до 4,75%

34%

Повысит на 50 б.п. до 5,00%

1%

Повысит на 75 б.п. и больше

🧑🏻🚀Минобороны РФ стало сегодня главным ньюсмейкером на российском фондовом рынке.

Сергей Шойгу приказал «вернуть до 1 мая в пункты постоянной дислокации войска, задействованные в учениях на юге РФ», после чего индекс Мосбиржи радостно переписал свой исторический максимум (теперь это 3 607,75 пунктов), а курс доллара снизился сразу на рубль, в моменте оцениваясь ниже 75,5 руб.

🕺 Ожидание военной деэскалации и снятие геополитической напряжённости вокруг Украины вновь склоняет чашу весов инвесторов в сторону рискованных активов.

📈 Про экспоненциальный рост сталеваров, который и не думает останавливаться (даже после вчерашних предостережений Путина о чрезмерно щедрых дивидендах), я вообще промолчу. Просто летим параллельными курсами на ракетах НЛМК, Северсталь и ММК (каждый на своей) и с ужасом смотрим вниз из окошка…

#micex

Сергей Шойгу приказал «вернуть до 1 мая в пункты постоянной дислокации войска, задействованные в учениях на юге РФ», после чего индекс Мосбиржи радостно переписал свой исторический максимум (теперь это 3 607,75 пунктов), а курс доллара снизился сразу на рубль, в моменте оцениваясь ниже 75,5 руб.

🕺 Ожидание военной деэскалации и снятие геополитической напряжённости вокруг Украины вновь склоняет чашу весов инвесторов в сторону рискованных активов.

📈 Про экспоненциальный рост сталеваров, который и не думает останавливаться (даже после вчерашних предостережений Путина о чрезмерно щедрых дивидендах), я вообще промолчу. Просто летим параллельными курсами на ракетах НЛМК, Северсталь и ММК (каждый на своей) и с ужасом смотрим вниз из окошка…

#micex

{kind=link}

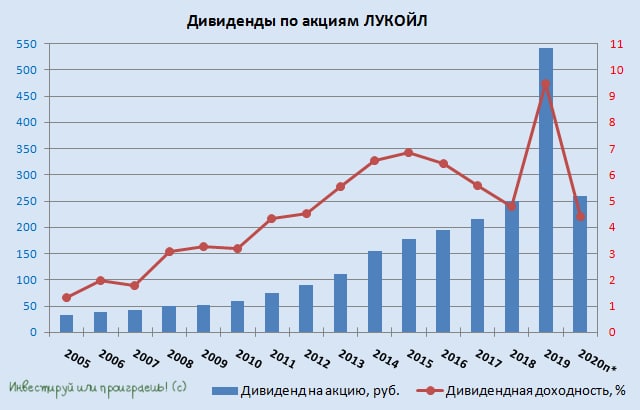

💰 Забыл вчера сообщить, что Совет директоров ЛУКОЙЛа рекомендовал в качестве финальных дивидендов за 2020 год направить акционерам 213 руб. на акцию, что по текущим котировкам означает общий годовой размер выплат на уровне 259 руб., что сулит годовую ДД=4,4% (с учётом ранее выплаченных промежуточных дивидендов в размере 46 руб. на бумагу).

Именно поэтому и забыл: совершенно никакого сюрприза в этой новости нет, т.к. ещё в середине марта в презентации к годовой финансовой отчётности ЛУКОЙЛа за 2020 год фигурировала в точности эта цифра.

Изменение текущей дивидендной политики не ожидается, а возможные перспективы выплаты дивидендов «в неденежной форме», о чём было объявлено вчера - это скорее своеобразный план по избавлению от непрофильных активов, в рамках которого акционеры ЛУКОЙЛа могут получить акции энергетических структур, которыми на данный момент владеет компания. В общем и целом, изменение текущей див.политики не ожидается, а это значит, что в 2021 году выплаты акционерам могут приятно удивить, на фоне восстановления нефтяных котировок к адекватным значениям.

🗓 Дивидендная отсечка намечена на 1 июля 2021 года (с учётом режима торгов Т+2).

#LKOH

Именно поэтому и забыл: совершенно никакого сюрприза в этой новости нет, т.к. ещё в середине марта в презентации к годовой финансовой отчётности ЛУКОЙЛа за 2020 год фигурировала в точности эта цифра.

Изменение текущей дивидендной политики не ожидается, а возможные перспективы выплаты дивидендов «в неденежной форме», о чём было объявлено вчера - это скорее своеобразный план по избавлению от непрофильных активов, в рамках которого акционеры ЛУКОЙЛа могут получить акции энергетических структур, которыми на данный момент владеет компания. В общем и целом, изменение текущей див.политики не ожидается, а это значит, что в 2021 году выплаты акционерам могут приятно удивить, на фоне восстановления нефтяных котировок к адекватным значениям.

🗓 Дивидендная отсечка намечена на 1 июля 2021 года (с учётом режима торгов Т+2).

#LKOH

{kind=link}

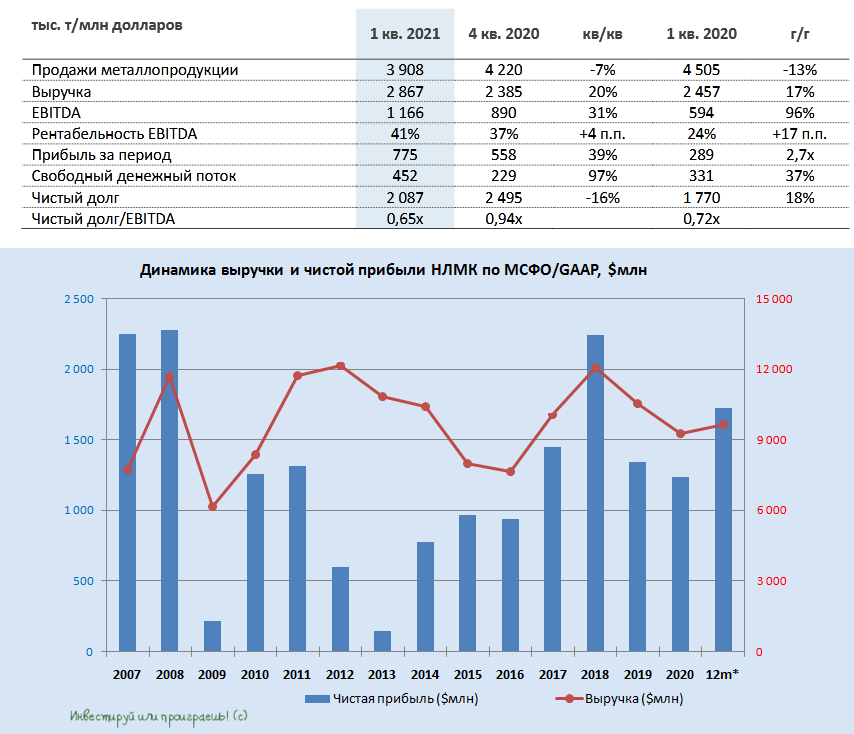

🧮 НЛМК первым из тройки российских сталеваров отчитался о своих производственных показателях за 1 кв. 2021 года, и почему-то последним решил порадовать нас финансовыми результатами по МСФО.

Но от этого, надо признать, радость у акционеров компании вряд ли стала меньше: результаты оказались ожидаемо сильными.

✅ Выручка компании выросла на 20% (кв/кв) и 17% (г/г) до $2,87 млрд, благодаря ценовому ралли на рынке стали, уверенным операционным результатам и увеличению доли готовой продукции в структуре продаж.

✅ Показатель EBITDA также уверенно прибавил на 31% (кв/кв) и 96% (г/г), на фоне опережающего роста цен на сталь, по сравнению с сырьём. При этом рентабельность по EBITDA за минувшие три месяца прибавила ещё на 4 п.п., достигнув уже 41% (напомню, у ММК этот показатель 32%, у Северстали 52,4%).

✅ Свободный денежный поток (FCF), на который дружно ориентируются наши сталевары при распределении дивидендов, у НЛМК вырос в два раза по сравнению с прошлым кварталом и на 37% в годовом выражении, составив $452 млн, из-за одновременно растущей прибыли и сезонного снижения инвестиций (в соответствии с графиком реализации проектов).

✅ При такой рыночной конъюнктуре вряд ли долговая нагрузка должна вызывать какие-то вопросы, и у трёх российских сталеваров она действительно околонулевая по соотношению NetDebt/EBITDA. В частности, у НЛМК этот показатель составил по итогам отчётного периода 0,65х, что более чем комфортно.

💰 В качестве дивидендов за 1 кв. 2020 года НЛМК рекомендовал направить акционерам 7,71 руб. на акцию, что ориентирует нас на совокупный размер выплат в размере $600 млн. и квартальную ДД=2,8%.

С учётом заработанного FCF в размере $452 млн это весьма внушительные выплаты, а их размер выше 100% от FCF вас не должен вводить в заблуждение – скорее всего, здесь включается формула нормализованного показателя инвестиций в сумме $700 млн в год, даже если фактические инвестиции оказались выше этого уровня.

❓Что касается прогнозов компании на 2 кв. 2021 года, то они более чем позитивные:

"Завершение модернизации первых переделов НЛМК, сезонное восстановление спроса на российском рынке, реализация накопленных на конец I квартала запасов и высокий уровень цен на металлопродукцию положительно отразятся на финансовых результатах компании", - говорится в сообщении НЛМК.

👉 Я продолжаю держать акции НЛМК в своём портфеле, но с таким экспоненциальным ростом держать их становится эмоционально сложно. Я понимаю, что благоприятная конъюнктура на стальном рынке всё ещё в силе, мировая инфляция никуда не делась, а рубль частенько умеет и любит девальвироваться.

Благодаря всем этим факторам у меня всё ещё хватает силы воли удерживать бумаги НЛМК и Северстали в портфеле, но чувствую рано или поздно решение по резкому сокращению позиции придётся принимать твёрдо и чётко (©). Возможно, сигналом для меня станет коррекция цен на мировом рынке стали, возможно ситуация с COVID-19 продолжит усугубляться во всём мире. Как однажды сказал инвестиционный классик, "деревья не растут до небес".

Пресс-релиз

Финансовая отчётность

Презентация

#NLMK

Но от этого, надо признать, радость у акционеров компании вряд ли стала меньше: результаты оказались ожидаемо сильными.

✅ Выручка компании выросла на 20% (кв/кв) и 17% (г/г) до $2,87 млрд, благодаря ценовому ралли на рынке стали, уверенным операционным результатам и увеличению доли готовой продукции в структуре продаж.

✅ Показатель EBITDA также уверенно прибавил на 31% (кв/кв) и 96% (г/г), на фоне опережающего роста цен на сталь, по сравнению с сырьём. При этом рентабельность по EBITDA за минувшие три месяца прибавила ещё на 4 п.п., достигнув уже 41% (напомню, у ММК этот показатель 32%, у Северстали 52,4%).

✅ Свободный денежный поток (FCF), на который дружно ориентируются наши сталевары при распределении дивидендов, у НЛМК вырос в два раза по сравнению с прошлым кварталом и на 37% в годовом выражении, составив $452 млн, из-за одновременно растущей прибыли и сезонного снижения инвестиций (в соответствии с графиком реализации проектов).

✅ При такой рыночной конъюнктуре вряд ли долговая нагрузка должна вызывать какие-то вопросы, и у трёх российских сталеваров она действительно околонулевая по соотношению NetDebt/EBITDA. В частности, у НЛМК этот показатель составил по итогам отчётного периода 0,65х, что более чем комфортно.

💰 В качестве дивидендов за 1 кв. 2020 года НЛМК рекомендовал направить акционерам 7,71 руб. на акцию, что ориентирует нас на совокупный размер выплат в размере $600 млн. и квартальную ДД=2,8%.

С учётом заработанного FCF в размере $452 млн это весьма внушительные выплаты, а их размер выше 100% от FCF вас не должен вводить в заблуждение – скорее всего, здесь включается формула нормализованного показателя инвестиций в сумме $700 млн в год, даже если фактические инвестиции оказались выше этого уровня.

❓Что касается прогнозов компании на 2 кв. 2021 года, то они более чем позитивные:

"Завершение модернизации первых переделов НЛМК, сезонное восстановление спроса на российском рынке, реализация накопленных на конец I квартала запасов и высокий уровень цен на металлопродукцию положительно отразятся на финансовых результатах компании", - говорится в сообщении НЛМК.

👉 Я продолжаю держать акции НЛМК в своём портфеле, но с таким экспоненциальным ростом держать их становится эмоционально сложно. Я понимаю, что благоприятная конъюнктура на стальном рынке всё ещё в силе, мировая инфляция никуда не делась, а рубль частенько умеет и любит девальвироваться.

Благодаря всем этим факторам у меня всё ещё хватает силы воли удерживать бумаги НЛМК и Северстали в портфеле, но чувствую рано или поздно решение по резкому сокращению позиции придётся принимать твёрдо и чётко (©). Возможно, сигналом для меня станет коррекция цен на мировом рынке стали, возможно ситуация с COVID-19 продолжит усугубляться во всём мире. Как однажды сказал инвестиционный классик, "деревья не растут до небес".

Пресс-релиз

Финансовая отчётность

Презентация

#NLMK

{kind=link}

{kind=link}

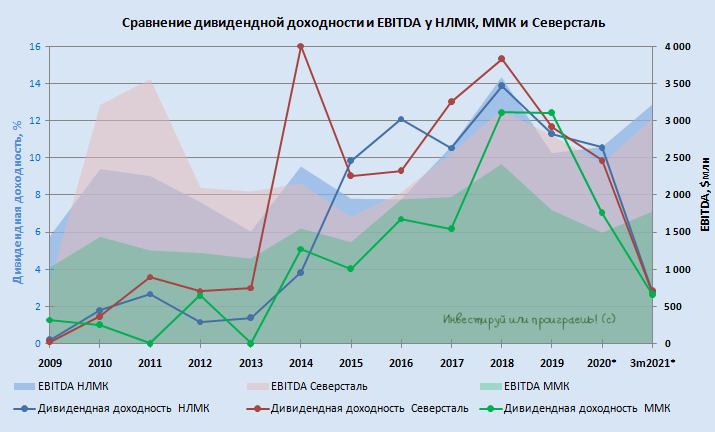

💰📊 А вот вашему вниманию предлагаю сравнение НЛМК, ММК и Северстали по дивидендной доходности.

Заметьте, как дружно эти три компании продолжают шагать нога в ногу. У них даже дивидендная политика практически схожа :)

Почти 3% квартальной див.доходности внушают оптимизм на весь 2021 год, согласитесь?

#CHMF #NLMK #MAGN

Заметьте, как дружно эти три компании продолжают шагать нога в ногу. У них даже дивидендная политика практически схожа :)

Почти 3% квартальной див.доходности внушают оптимизм на весь 2021 год, согласитесь?

#CHMF #NLMK #MAGN

{kind=link}

💰 Всё-таки калькулятор нас не подвёл, когда мы считали в середине февраля ориентировочный размер дивидендов Роснефти за 2020 год. Как сегодня стало известно, результат оказался точным копейка в копейку – 6,94 руб. на акцию, что по текущим котировкам сулит ДД=1,3%.

🧮 Таким образом, всего на выплату дивидендов за 2020 год может быть направлено 73,55 млрд рублей – ровно 50% от ЧП по МСФО, что в точности соответствует действующей дивидендной политике компании.

🗓 Дивидендная отсечка намечена на 10 июня 2021 года (с учётом режима торгов Т+2).

#ROSN

🧮 Таким образом, всего на выплату дивидендов за 2020 год может быть направлено 73,55 млрд рублей – ровно 50% от ЧП по МСФО, что в точности соответствует действующей дивидендной политике компании.

🗓 Дивидендная отсечка намечена на 10 июня 2021 года (с учётом режима торгов Т+2).

#ROSN

{kind=link}

❗️ У нас две важные новости последнего часа:

1️⃣ Путин сделал нерабочими дни между майскими праздниками (с 1 по 11 мая).

2️⃣ ЦБ повысил ключевую ставку сразу на 50 б.п. до 5,00%

1️⃣ Путин сделал нерабочими дни между майскими праздниками (с 1 по 11 мая).

2️⃣ ЦБ повысил ключевую ставку сразу на 50 б.п. до 5,00%

{kind=link}

📈 Возможно, кто-то из вас посчитает это поздней пятничной шуткой, но акции ВТБ обновили сегодня свои трёхлетние максимумы, впервые с мая 2018 года взобравшись на уровни выше 5 коп. за акцию.

Видимо, состоявшийся на этой неделе День инвестора ВТБ вселил надежду в акционеров, что банк выходит на новый этап развития, не забывая при этом повышать и свою корпоративную культуру.

💪 По крайней мере, уже с этого года ВТБ намерен вернуться к норме дивидендных выплат в размере 50% от ЧП по МСФО, что при текущих котировках и прогнозе чистой прибыли на 2021 год порядка 250-270 млрд руб. может оказать очень мощную поддержку акциям.

#VTBR

Видимо, состоявшийся на этой неделе День инвестора ВТБ вселил надежду в акционеров, что банк выходит на новый этап развития, не забывая при этом повышать и свою корпоративную культуру.

💪 По крайней мере, уже с этого года ВТБ намерен вернуться к норме дивидендных выплат в размере 50% от ЧП по МСФО, что при текущих котировках и прогнозе чистой прибыли на 2021 год порядка 250-270 млрд руб. может оказать очень мощную поддержку акциям.

#VTBR

{kind=link}

👑 Polymetal представил производственные результаты за 1 кв. 2021 года.

⚒ Производство золота за первые три месяца текущего года увеличилось на 4% (г/г) до 337 тыс. унций, а производство серебра сократилось на 7% (г/г) до 4,6 млн унций. В золотом эквиваленте производство увеличилось на 3% (г/г) до 375 тыс. унций, благодаря росту добычи на Варваринском месторождении.

📊 Из главных конкурентов в одной весовой категории на данный момент отчитался только Petropavlovsk, который сократил производство золота на 48,6% (г/г) до 95,6 тыс. унций.

📈 Выручка Polymetal увеличилась в отчётном периоде на 20% (г/г) до $593 млн, благодаря росту средней цены реализации. А вот Petropavlovsk минувший квартал не смог занести себе в актив, поскольку его выручка сократилась на треть.

👨💼 «В I квартале Полиметалл продемонстрировал отличные производственные результаты, получил значительный свободный денежный поток и продолжил реализацию проектов развития по плану», - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

❗️Менеджмент подтвердил прогноз производства на 2021 год в размере 1,5 млн унций в золотом эквиваленте, что предполагает рост на 7% (г/г).

📣 В ходе конференц-звонка Виталий Несис поведал о росте операционных затрат при развитии своих месторождений, что вынуждает менеджмент пересмотреть свой прогноз по CAPEX.

🧮 Рост цен на сталь и цемент оказывает негативное влияние на развитие Нежданинского проекта. Новый прогноз по капитальным затратам будет озвучен менеджментом на следующей неделе.

🧾 В понедельник 26 апреля свой производственный отчет опубликует Полюс, после чего мы получим полную картину по отечественным золотодобытчикам.

👉 Polymetal порадовал нас позитивными результатами и его бумаги могут быть интересны для долгосрочных покупок даже на текущих уровнях, хотя с точки зрения тех.анализа район 1500 рублей представляется наиболее идеальной точкой для входа (и совсем недавно такая возможность уже была).

#POLY

⚒ Производство золота за первые три месяца текущего года увеличилось на 4% (г/г) до 337 тыс. унций, а производство серебра сократилось на 7% (г/г) до 4,6 млн унций. В золотом эквиваленте производство увеличилось на 3% (г/г) до 375 тыс. унций, благодаря росту добычи на Варваринском месторождении.

📊 Из главных конкурентов в одной весовой категории на данный момент отчитался только Petropavlovsk, который сократил производство золота на 48,6% (г/г) до 95,6 тыс. унций.

📈 Выручка Polymetal увеличилась в отчётном периоде на 20% (г/г) до $593 млн, благодаря росту средней цены реализации. А вот Petropavlovsk минувший квартал не смог занести себе в актив, поскольку его выручка сократилась на треть.

👨💼 «В I квартале Полиметалл продемонстрировал отличные производственные результаты, получил значительный свободный денежный поток и продолжил реализацию проектов развития по плану», - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

❗️Менеджмент подтвердил прогноз производства на 2021 год в размере 1,5 млн унций в золотом эквиваленте, что предполагает рост на 7% (г/г).

📣 В ходе конференц-звонка Виталий Несис поведал о росте операционных затрат при развитии своих месторождений, что вынуждает менеджмент пересмотреть свой прогноз по CAPEX.

🧮 Рост цен на сталь и цемент оказывает негативное влияние на развитие Нежданинского проекта. Новый прогноз по капитальным затратам будет озвучен менеджментом на следующей неделе.

🧾 В понедельник 26 апреля свой производственный отчет опубликует Полюс, после чего мы получим полную картину по отечественным золотодобытчикам.

👉 Polymetal порадовал нас позитивными результатами и его бумаги могут быть интересны для долгосрочных покупок даже на текущих уровнях, хотя с точки зрения тех.анализа район 1500 рублей представляется наиболее идеальной точкой для входа (и совсем недавно такая возможность уже была).

#POLY

{kind=link}

🎤 Президент Сбера Герман Греф дал в конце минувшей недели интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️ Экономика России прошла пандемию COVID-19 лучше, чем ожидалось изначально, благодаря бюджетному правилу и низкой доле малого бизнеса в ВВП.

✔️ Третья волна COVID-19 в России не вызовет негативных процессов в экономике. В начале осени может быть вакцинировано более половины населения.

✔️ Банк России хорошо сработал в 2020 году, вовремя снизив ключевую ставку. Сейчас не целесообразно радикально повышать ключевую ставку.

✔️ Если бы США наложили санкции на весь госдолг, то это были бы санкции не против российского государства, а против их собственных инвесторов.

✔️ Сбербанк полностью сформировал все резервы в прошлом году. В этом году не ожидается роста резервов.

✔️ Онлайновая экосистема — это новая реальность, хотим мы этого или нет.

✔️ Сбер тратит много денег на развитие экосистемы – это миф. За последние 6 лет было потрачено 145 млрд рублей, что составляет 3% капитала. Расходы других крупных банков составляют от 15% до 25% капитала.

✔️ Сбербанк не планирует «разводится» с Mail ru Group, поскольку у компаний значительно меньше конкурирующих направлений. С Яндексом ситуация была противоположная, поэтому союз распался.

✔️ Рентабельность EBITDA основных проектов экосистемы составляет порядка 30-40%. Рынок не развит, есть большое пространство для роста.

✔️ В России нет бума IPO пока. Несколько компаний — это никакой не бум.

✔️ Если вы инвестор, то очень внимательно смотрите, куда инвестировать. На рынке есть большой пузырь, очевидно.

👉 Герман Греф по-прежнему является фанатом экосистемы и заявляет о высоком потенциале роста дочерних компаний, что позволит увеличить капитализацию Сбера в долгосрочной перспективе.

💰 Ну а 23 апреля на состоявшемся ГОСА Сбера были благополучно утверждены дивиденды за 2020 год в размере 18,7 руб. на обыкновенную и привилегированную акцию, что по текущим котировкам сулит ДД на уровне 6,4% и 6,7% по обычкам и префам соответственно.

Ну а по итогам 2021 года дивидендам Сбера вполне по силам стать рекордными в истории банка, если на сей раз удастся обойтись без "чёрных лебедей" на рынках и тяжёлых санкций.

#SBER

✔️ Экономика России прошла пандемию COVID-19 лучше, чем ожидалось изначально, благодаря бюджетному правилу и низкой доле малого бизнеса в ВВП.

✔️ Третья волна COVID-19 в России не вызовет негативных процессов в экономике. В начале осени может быть вакцинировано более половины населения.

✔️ Банк России хорошо сработал в 2020 году, вовремя снизив ключевую ставку. Сейчас не целесообразно радикально повышать ключевую ставку.

✔️ Если бы США наложили санкции на весь госдолг, то это были бы санкции не против российского государства, а против их собственных инвесторов.

✔️ Сбербанк полностью сформировал все резервы в прошлом году. В этом году не ожидается роста резервов.

✔️ Онлайновая экосистема — это новая реальность, хотим мы этого или нет.

✔️ Сбер тратит много денег на развитие экосистемы – это миф. За последние 6 лет было потрачено 145 млрд рублей, что составляет 3% капитала. Расходы других крупных банков составляют от 15% до 25% капитала.

✔️ Сбербанк не планирует «разводится» с Mail ru Group, поскольку у компаний значительно меньше конкурирующих направлений. С Яндексом ситуация была противоположная, поэтому союз распался.

✔️ Рентабельность EBITDA основных проектов экосистемы составляет порядка 30-40%. Рынок не развит, есть большое пространство для роста.

✔️ В России нет бума IPO пока. Несколько компаний — это никакой не бум.

✔️ Если вы инвестор, то очень внимательно смотрите, куда инвестировать. На рынке есть большой пузырь, очевидно.

👉 Герман Греф по-прежнему является фанатом экосистемы и заявляет о высоком потенциале роста дочерних компаний, что позволит увеличить капитализацию Сбера в долгосрочной перспективе.

💰 Ну а 23 апреля на состоявшемся ГОСА Сбера были благополучно утверждены дивиденды за 2020 год в размере 18,7 руб. на обыкновенную и привилегированную акцию, что по текущим котировкам сулит ДД на уровне 6,4% и 6,7% по обычкам и префам соответственно.

Ну а по итогам 2021 года дивидендам Сбера вполне по силам стать рекордными в истории банка, если на сей раз удастся обойтись без "чёрных лебедей" на рынках и тяжёлых санкций.

#SBER

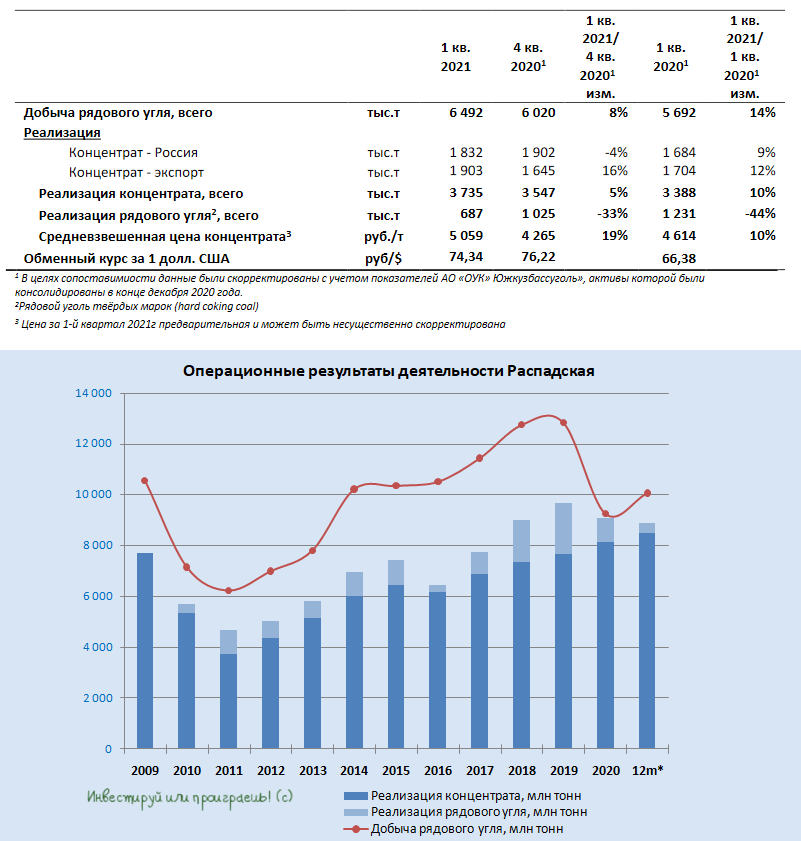

⚒ Распадская отчиталась о производственных результатах за 1 кв. 2021 года.

📈 Добыча рядового угля за первые три месяца текущего года увеличилась на 14% (г/г) до 6,5 млн тонн, благодаря росту производства на Новокузнецкой площадке.

📈 Реализацию угольного концентрата также удалось нарастить на 10% (г/г) до 3,73 млн тонн, благодаря росту экспортных продаж, в первую очередь в Поднебесную.

🇨🇳 Компания воспользовалась удачной ценовой конъюнктурой, поскольку цена на металлургический уголь в Китае резко выросла из-за торговых противоречий Пекина и Сиднея.

💵 Средневзвешенная цена реализации концентрата увеличилась на 10% (г/г) до 5059 рублей за тонну.

Распадская по-прежнему входит в первую мировую пятерку производителей угля с низкой себестоимостью производства.

❗️Сейчас для бизнеса Распадской весьма благоприятное время: спрос на металлургический уголь с каждым месяцем увеличивается, соответственно растёт и цена реализации.

Корпоративный новостной фон также позитивен для роста капитализации – мажоритарный акционер Евраз (владелец 90,9% акций) рассматривает возможность выделения угольного бизнеса.

📣 «ЕВРАЗ нацелен на максимизацию стоимости для акционеров, и Совет директоров считает, что потенциальное выделение «Распадской» может создать значительную долгосрочную стоимость для обеих компаний, поскольку позволит каждой из них достигать собственных стратегических целей, целей по распределению капитала и целей в области устойчивого развития», - говорится в сообщении Евраза.

👉 Как я уже рассказывал в конце марта, инвестиционная история под названием Распадская по ряду причин проходит без моего участия. Казалось бы, глядя на рост котировок акций компании в течение последних месяцев мне впору расстроиться - но нет! Сталевары в последнее время также приносят массу положительных эмоций своим акционерам, поэтому мне позитива пока более чем хватает. А за владельцев бумаг Распадской я искренне рад!

#RASP

📈 Добыча рядового угля за первые три месяца текущего года увеличилась на 14% (г/г) до 6,5 млн тонн, благодаря росту производства на Новокузнецкой площадке.

📈 Реализацию угольного концентрата также удалось нарастить на 10% (г/г) до 3,73 млн тонн, благодаря росту экспортных продаж, в первую очередь в Поднебесную.

🇨🇳 Компания воспользовалась удачной ценовой конъюнктурой, поскольку цена на металлургический уголь в Китае резко выросла из-за торговых противоречий Пекина и Сиднея.

💵 Средневзвешенная цена реализации концентрата увеличилась на 10% (г/г) до 5059 рублей за тонну.

Распадская по-прежнему входит в первую мировую пятерку производителей угля с низкой себестоимостью производства.

❗️Сейчас для бизнеса Распадской весьма благоприятное время: спрос на металлургический уголь с каждым месяцем увеличивается, соответственно растёт и цена реализации.

Корпоративный новостной фон также позитивен для роста капитализации – мажоритарный акционер Евраз (владелец 90,9% акций) рассматривает возможность выделения угольного бизнеса.

📣 «ЕВРАЗ нацелен на максимизацию стоимости для акционеров, и Совет директоров считает, что потенциальное выделение «Распадской» может создать значительную долгосрочную стоимость для обеих компаний, поскольку позволит каждой из них достигать собственных стратегических целей, целей по распределению капитала и целей в области устойчивого развития», - говорится в сообщении Евраза.

👉 Как я уже рассказывал в конце марта, инвестиционная история под названием Распадская по ряду причин проходит без моего участия. Казалось бы, глядя на рост котировок акций компании в течение последних месяцев мне впору расстроиться - но нет! Сталевары в последнее время также приносят массу положительных эмоций своим акционерам, поэтому мне позитива пока более чем хватает. А за владельцев бумаг Распадской я искренне рад!

#RASP

{kind=link}

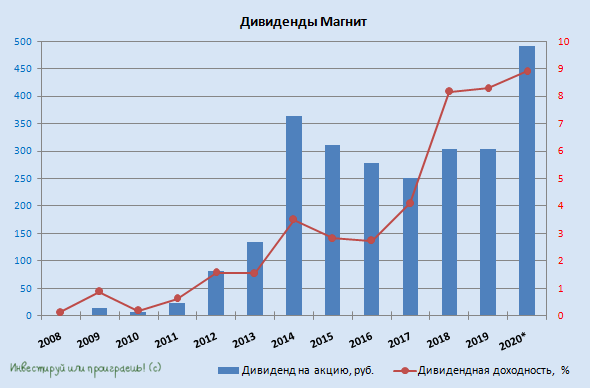

💰 И всё-таки я рад, что в моём инвестиционном портфеле собралась именно эта парочка отечественных ритейлеров! Мало того, что они являются лидерами на этом рынке, так ещё и дивидендами балуют.

Сначала X5 Retail Group обнадёжил дивидендными новостями за 2021 год, проецируя ДД на уровне 9% по текущим котировкам, а сегодня вот Совет директоров Магнита рекомендовал выплатить финальные дивиденды за 2020 год в размере 245,31 руб. на акцию – ровно столько же, сколько и в качестве промежуточных за 9 месяцев 2020 года.

Таким образом, совокупные дивиденды Магнита за 2020 год с учётом промежуточных могут составить 50 млрд рублей, при чистой прибыли за 2020 год на уровне 37,8 млрд. Казалось бы – впору расстроиться, что ради поддержания таких высоких выплат компании приходится задействовать нераспределённую прошлых лет, но я вам приведу ровно два пункта, которые не должны вас заставить грустить по этому поводу:

1️⃣ Долговая нагрузка Магнита находится на 5-летнем минимуме и оценивается на уровне 1,1х.

2️⃣ Свободный денежный поток (FCF) по итогам 2020 года составил 85 млрд рублей – а этот показатель с точки зрения дивидендного потока для нас куда важнее, нежели чистая прибыль.

👉 Подытоживая всё вышесказанное, ещё раз отмечу, что размер дивидендных выплат Магнита за 2020 год (490,62 руб.) и совокупная ДД=8,9% станут максимальными в истории компании. Осталось теперь разобраться с дивидендной политикой, которой в принципе не существует, а целевой размер выплат не определён и всегда является для нас большой загадкой. К счастью, зачастую весьма приятной.

🗓 Дивидендная отсечка намечена на 23 июня (с учётом режима торгов Т+2).

#MGNT

Сначала X5 Retail Group обнадёжил дивидендными новостями за 2021 год, проецируя ДД на уровне 9% по текущим котировкам, а сегодня вот Совет директоров Магнита рекомендовал выплатить финальные дивиденды за 2020 год в размере 245,31 руб. на акцию – ровно столько же, сколько и в качестве промежуточных за 9 месяцев 2020 года.

Таким образом, совокупные дивиденды Магнита за 2020 год с учётом промежуточных могут составить 50 млрд рублей, при чистой прибыли за 2020 год на уровне 37,8 млрд. Казалось бы – впору расстроиться, что ради поддержания таких высоких выплат компании приходится задействовать нераспределённую прошлых лет, но я вам приведу ровно два пункта, которые не должны вас заставить грустить по этому поводу:

1️⃣ Долговая нагрузка Магнита находится на 5-летнем минимуме и оценивается на уровне 1,1х.

2️⃣ Свободный денежный поток (FCF) по итогам 2020 года составил 85 млрд рублей – а этот показатель с точки зрения дивидендного потока для нас куда важнее, нежели чистая прибыль.

👉 Подытоживая всё вышесказанное, ещё раз отмечу, что размер дивидендных выплат Магнита за 2020 год (490,62 руб.) и совокупная ДД=8,9% станут максимальными в истории компании. Осталось теперь разобраться с дивидендной политикой, которой в принципе не существует, а целевой размер выплат не определён и всегда является для нас большой загадкой. К счастью, зачастую весьма приятной.

🗓 Дивидендная отсечка намечена на 23 июня (с учётом режима торгов Т+2).

#MGNT

{kind=link}

💰 Как-то в пятницу мимо меня прошла эта новость, однако упомянуть об этом нужно. Наблюдательный совет ВТБ принял решение рекомендовать общему собранию акционеров выплату дивидендов по акциям банка за 2020 год в размере 35,65 млрд рублей.

Распределение дивидендных выплат рекомендовано осуществить в следующей пропорции:

▪️обыкновенные акции — 18,15 млрд руб.,

▪️привилегированные акции 1-го типа — 7,18 млрд руб.,

▪️привилегированные акции 2-го типа — 10,32 млрд руб.

Таким образом, дивиденды по обыкновенным акциям будут соответствовать норме выплат 50% от ЧП по МСФО, по привилегированным акциям – 45% от ЧП по МСФО. В случае одобрения на ГОСА дивиденд на одну акцию составит (округлённо):

▪️обыкновенные акции — 0,0014 руб.,

▪️привилегированные акции 1-го типа — 0,000336 руб.,

▪️привилегированные акции 2-го типа — 0,00336 руб.

Нас, разумеется, интересуют исключительно обычки, которые торгуются на бирже, и див.доходность по ним оценивается на уровне 2,75%. Скромно? Ну конечно скромно! Но котировки уже спешат отыгрывать оптимизм ближайших лет, который вдруг неожиданно замаячил для акционеров российского госбанка №2. Если подобные оптимистичные ожидания удастся воплотить в жизнь, то котировкам вполне под силу доползти и до уровня в 10 коп. в перспективе ближайших лет.

Но в случае с ВТБ я строю прогнозные модели очень осторожно (не раз уже проходили), а вот с гордостью порадоваться за свою табличку, которая очень точно предсказала размер дивидендов за 2020 год, я просто обязан!

#VTBR

Распределение дивидендных выплат рекомендовано осуществить в следующей пропорции:

▪️обыкновенные акции — 18,15 млрд руб.,

▪️привилегированные акции 1-го типа — 7,18 млрд руб.,

▪️привилегированные акции 2-го типа — 10,32 млрд руб.

Таким образом, дивиденды по обыкновенным акциям будут соответствовать норме выплат 50% от ЧП по МСФО, по привилегированным акциям – 45% от ЧП по МСФО. В случае одобрения на ГОСА дивиденд на одну акцию составит (округлённо):

▪️обыкновенные акции — 0,0014 руб.,

▪️привилегированные акции 1-го типа — 0,000336 руб.,

▪️привилегированные акции 2-го типа — 0,00336 руб.

Нас, разумеется, интересуют исключительно обычки, которые торгуются на бирже, и див.доходность по ним оценивается на уровне 2,75%. Скромно? Ну конечно скромно! Но котировки уже спешат отыгрывать оптимизм ближайших лет, который вдруг неожиданно замаячил для акционеров российского госбанка №2. Если подобные оптимистичные ожидания удастся воплотить в жизнь, то котировкам вполне под силу доползти и до уровня в 10 коп. в перспективе ближайших лет.

Но в случае с ВТБ я строю прогнозные модели очень осторожно (не раз уже проходили), а вот с гордостью порадоваться за свою табличку, которая очень точно предсказала размер дивидендов за 2020 год, я просто обязан!

#VTBR

{kind=link}

👍 Хорошее время выбрал основной акционер ММК Виктор Рашников для продажи своей доли 3% в компании!

1️⃣ Во-первых, на таком хайпе, который мы сейчас наблюдаем у сталеваров, Рашников по расчётам Ъ сможет заработать порядка 23 млрд рублей (котировки акций ММК сейчас переписывают исторические максимумы).

2️⃣ Во-вторых, у акций ММК появляется прекрасный шанс вернуться в индекс MSCI Russia, из которого они выпали в прошлом году, что автоматически будет означать более высокую ликвидность и привлечение дополнительного капитала со стороны индексных фондов.

🧾 Сделка состоится в формате ускоренного формирования книги заявок, организатором выступит Goldman Sachs, и в результате этой сделки free-float ММК увеличится до 18,74%. Для сравнения, текущий free-float Северстали оценивается на уровне 22%, НЛМК – около 21%.

📉 Акции ММК краткосрочно отреагировали на эту новость падением котировок примерно на 1,5% на вчерашних торгах, однако при прочих равных потенциальный позитив от индексных фондов должен придать настроения игрокам в среднесрочной перспективе.

#MAGN

1️⃣ Во-первых, на таком хайпе, который мы сейчас наблюдаем у сталеваров, Рашников по расчётам Ъ сможет заработать порядка 23 млрд рублей (котировки акций ММК сейчас переписывают исторические максимумы).

2️⃣ Во-вторых, у акций ММК появляется прекрасный шанс вернуться в индекс MSCI Russia, из которого они выпали в прошлом году, что автоматически будет означать более высокую ликвидность и привлечение дополнительного капитала со стороны индексных фондов.

🧾 Сделка состоится в формате ускоренного формирования книги заявок, организатором выступит Goldman Sachs, и в результате этой сделки free-float ММК увеличится до 18,74%. Для сравнения, текущий free-float Северстали оценивается на уровне 22%, НЛМК – около 21%.

📉 Акции ММК краткосрочно отреагировали на эту новость падением котировок примерно на 1,5% на вчерашних торгах, однако при прочих равных потенциальный позитив от индексных фондов должен придать настроения игрокам в среднесрочной перспективе.

#MAGN

{kind=link}

🎤 Вице-президент ЛУКОЙЛа Леонид Федун дал интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸 Благодаря соглашению ОПЕК+ Россия получила более 2 трлн рублей дополнительного дохода.

🔸 В условиях новых климатических ограничений сделка ОПЕК+ может остаться навсегда.

🔸 В прошлом нефтяной рынок всегда подвергался регулированию со стороны крупнейших нефтедобытчиков, и сделка ОПЕК+ не уникальна.

🔸 Возможно, мы сейчас находится в новом суперцикле товарного рынка, что сигнализирует о росте нефтяных цен.

🔸 Ценник $60 за баррель позволяет отечественным нефтяникам развивать бизнес.

🔸 С 2030 года мировое потребление нефти начнет сокращаться, но умеренными темпами. Не стоит верить страшилкам в СМИ.

🔸 Маловероятно введение жестких санкции в отношении российских нефтегазовых компаний.

🔸 Чтобы возобновляемая энергетика могла конкурировать с нефтью и природным газом необходимо создать дешевые аккумуляторы. Сейчас этого нет.

🔸 Посадка деревьев является самым эффективным средством для сокращения выбросов СО2. У России здесь есть обширные возможности.

👉 Я продолжаю удерживать акции ЛУКОЙЛа в своём портфеле и жду роста дивидендных выплат по итогам 2021 года.

#LKOH

🔸 Благодаря соглашению ОПЕК+ Россия получила более 2 трлн рублей дополнительного дохода.

🔸 В условиях новых климатических ограничений сделка ОПЕК+ может остаться навсегда.

🔸 В прошлом нефтяной рынок всегда подвергался регулированию со стороны крупнейших нефтедобытчиков, и сделка ОПЕК+ не уникальна.

🔸 Возможно, мы сейчас находится в новом суперцикле товарного рынка, что сигнализирует о росте нефтяных цен.

🔸 Ценник $60 за баррель позволяет отечественным нефтяникам развивать бизнес.

🔸 С 2030 года мировое потребление нефти начнет сокращаться, но умеренными темпами. Не стоит верить страшилкам в СМИ.

🔸 Маловероятно введение жестких санкции в отношении российских нефтегазовых компаний.

🔸 Чтобы возобновляемая энергетика могла конкурировать с нефтью и природным газом необходимо создать дешевые аккумуляторы. Сейчас этого нет.

🔸 Посадка деревьев является самым эффективным средством для сокращения выбросов СО2. У России здесь есть обширные возможности.

👉 Я продолжаю удерживать акции ЛУКОЙЛа в своём портфеле и жду роста дивидендных выплат по итогам 2021 года.

#LKOH

РБК

Федун заявил о возможном продлении сделки ОПЕК+ навсегда

Бизнесмен Леонид Федун заявил, что соглашение об ограничении добычи нефти ОПЕК+ в условиях новых климатических ограничений «может быть даже навсегда». Эта сделка начала действовать в мае 2020 года и рассчитана на два года