Помнится, при анализе индекса Мосбиржи мы частенько уповаем на то, что рост рублёвого бенчмарка - это конечно хорошо, но хотелось бы, чтобы и в долларовом выражении бенчмарк радовал нас положительной динамикой и тоже от него не отставал.

И вот сегодня у нас есть прекрасная возможность отпраздновать рост индекса РТС (который фактически выражен в баксах) и обновление им своих 10-месячных максимумов! Впервые с декабря 2022 года индекс РТС сумел покорить отметку в 1100 пунктов, и очень хочется надеяться, что на этом он не остановится! Хотя во многом всё будет зависеть от динамики валютного рынка.

Резкое укрепление рубля после недавнего указа президента об обязательной продаже экспортной долларовой выручки делает своё дело, и фактически этот рост индекса РТС происходит за счёт опережающего укрепления рубля, на фоне относительно стабильного индекса Мосбиржи, являющегося индикатором российского фондового рынка.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍144🔥10🤔6❤4😱3

Русагро выигрывает от роста инфляции

🐖 🌾 В прошлый понедельник в премиуме был опубликован пост с громким названием "Русагро - рост неминуем", и уже сегодня мы видим, как котировки акций компании продолжают обновлять свои исторические максимумы, преодолев на накануне очередной знаковый рубеж, на сей раз в 1600 руб.

В рамках данного поста предлагаю пробежаться по операционным результатам Русагро за 3 кв. 2023 года, которые компания представила буквально вчера, и проанализировать их вместе с вами.

📈 С июля по сентябрь совокупная выручка Русагро увеличилась на +35% (г/г) до 78,2 млрд руб., во многом благодаря консолидации активов Группы НМЖК (об этом мы с вами рассуждали ещё в начале июля). Для тех кто не в курсе спешу напомнить, что Русагро в этом году провела самую крупную M&A сделку в российском с/х секторе и приобрела контрольный пакет одного из крупнейших отечественных производителей майонеза и маргарина под названием НМЖК (Нижегородский масложировой комбинат). Без учета этой сделки выручка компании увеличилась бы на +8,7% (г/г), что также очень даже неплохо, поскольку в 1Q2023 и 2Q2023 у компании наблюдалось сокращение показателя.

🌻 После громкого приобретения на масложировой бизнес Русагро теперь приходится около 51% выручки, и будущие фин. результаты компании будут сильно зависеть от ценовой конъюнктуры в данном сегменте. В частности, по итогам 3Q2023 масложировой бизнес (без учёта бизнеса НМЖК) "просел" на -18% (г/г) до 24,7 млрд руб., однако весомая "добавка" в выручке от НМЖК в размере 15,0 млрд руб. значительно приукрасила итоговую картину.

Впрочем, с производственными показателями проблем у Русагро, скорее всего, возникнуть не должно, поскольку активы НМЖК позволяют получить синергические эффекты на рынке масложировой продукции, а также помочь выйти в новые категории и рынки сбыта.

🍚 Сахарный бизнес по итогам 3Q2023 вырос на +26% (г/г) до 13,3 млрд руб. Цены на сахар стабильно прибавляли с января по август, а затем началась коррекция, на фоне роста производства со стороны крупнейших агрохолдингов. На текущий момент ценник почти на +15% выше показателя годичной давности, и если не будет избытка предложения со стороны конкурентов, то Русагро имеет высокие шансы завершить 4Q2023 с хорошим ростом.

🐖 В мясном сегменте продажи выросли на +16% (г/г) до 12,9 млрд руб., благодаря сильному росту цен, поскольку в натуральном выражении объем реализации сократился на -5% (г/г), из-за вспышки африканской чумы свиней в Приморском крае, последствия которой уже устранены. Агрохолдинг находится в финальной стадии взаимодействия со страховыми компаниями относительно возмещений по этому случаю. Поскольку Китай после долгого перерыва разрешил экспорт российской свинины, то Русагро может стать бенефициаром этого процесса, благодаря своим комплексам в Приморье.

🌾 Ну и, наконец, что касается с/х бизнеса, то объем реализации зерновых культур здесь удвоился и достиг 12,2 млрд руб. В прошлом году компания собрала рекордный урожай зерновых и не стала торопиться с реализацией продукции в начале этого года, поскольку ожидала девальвацию рубля и роста экспортных цен, что в итоге и случилось. В 4Q2023 столь сильных результатов мы уже можем не увидеть, из-за эффекта высокой базы, но и текущая динамика - это уже очень и очень неплохо.

👉 Результаты Русагро (#AGRO) вышли в рамках наших ожиданий. Недавно мы с вами прожаривали компанию и пришлю к выводу, что для неё сейчас складывается благоприятная рыночная конъюнктура, поскольку агрохолдинги всегда выигрывают от роста инфляции.

Поэтому если вы держите бумаги компании в своём портфеле - держите их и дальше! Ну а если вы не являетесь действующим акционером, то и спешить уже некуда - наверное, есть смысл дождаться глубокой коррекции (в район 1000+ руб.), чтобы ваша покупка оказалась действительно оправданной с точки зрения соотношения риск/доходность.

❤️ Ставьте лайк, любите российский фондовый рынок, и пусть все российские бумаги почаще переписывают свои исторические максимумы!!

© Инвестируй или проиграешь

🐖 🌾 В прошлый понедельник в премиуме был опубликован пост с громким названием "Русагро - рост неминуем", и уже сегодня мы видим, как котировки акций компании продолжают обновлять свои исторические максимумы, преодолев на накануне очередной знаковый рубеж, на сей раз в 1600 руб.

В рамках данного поста предлагаю пробежаться по операционным результатам Русагро за 3 кв. 2023 года, которые компания представила буквально вчера, и проанализировать их вместе с вами.

📈 С июля по сентябрь совокупная выручка Русагро увеличилась на +35% (г/г) до 78,2 млрд руб., во многом благодаря консолидации активов Группы НМЖК (об этом мы с вами рассуждали ещё в начале июля). Для тех кто не в курсе спешу напомнить, что Русагро в этом году провела самую крупную M&A сделку в российском с/х секторе и приобрела контрольный пакет одного из крупнейших отечественных производителей майонеза и маргарина под названием НМЖК (Нижегородский масложировой комбинат). Без учета этой сделки выручка компании увеличилась бы на +8,7% (г/г), что также очень даже неплохо, поскольку в 1Q2023 и 2Q2023 у компании наблюдалось сокращение показателя.

🌻 После громкого приобретения на масложировой бизнес Русагро теперь приходится около 51% выручки, и будущие фин. результаты компании будут сильно зависеть от ценовой конъюнктуры в данном сегменте. В частности, по итогам 3Q2023 масложировой бизнес (без учёта бизнеса НМЖК) "просел" на -18% (г/г) до 24,7 млрд руб., однако весомая "добавка" в выручке от НМЖК в размере 15,0 млрд руб. значительно приукрасила итоговую картину.

Впрочем, с производственными показателями проблем у Русагро, скорее всего, возникнуть не должно, поскольку активы НМЖК позволяют получить синергические эффекты на рынке масложировой продукции, а также помочь выйти в новые категории и рынки сбыта.

🍚 Сахарный бизнес по итогам 3Q2023 вырос на +26% (г/г) до 13,3 млрд руб. Цены на сахар стабильно прибавляли с января по август, а затем началась коррекция, на фоне роста производства со стороны крупнейших агрохолдингов. На текущий момент ценник почти на +15% выше показателя годичной давности, и если не будет избытка предложения со стороны конкурентов, то Русагро имеет высокие шансы завершить 4Q2023 с хорошим ростом.

🐖 В мясном сегменте продажи выросли на +16% (г/г) до 12,9 млрд руб., благодаря сильному росту цен, поскольку в натуральном выражении объем реализации сократился на -5% (г/г), из-за вспышки африканской чумы свиней в Приморском крае, последствия которой уже устранены. Агрохолдинг находится в финальной стадии взаимодействия со страховыми компаниями относительно возмещений по этому случаю. Поскольку Китай после долгого перерыва разрешил экспорт российской свинины, то Русагро может стать бенефициаром этого процесса, благодаря своим комплексам в Приморье.

🌾 Ну и, наконец, что касается с/х бизнеса, то объем реализации зерновых культур здесь удвоился и достиг 12,2 млрд руб. В прошлом году компания собрала рекордный урожай зерновых и не стала торопиться с реализацией продукции в начале этого года, поскольку ожидала девальвацию рубля и роста экспортных цен, что в итоге и случилось. В 4Q2023 столь сильных результатов мы уже можем не увидеть, из-за эффекта высокой базы, но и текущая динамика - это уже очень и очень неплохо.

👉 Результаты Русагро (#AGRO) вышли в рамках наших ожиданий. Недавно мы с вами прожаривали компанию и пришлю к выводу, что для неё сейчас складывается благоприятная рыночная конъюнктура, поскольку агрохолдинги всегда выигрывают от роста инфляции.

Поэтому если вы держите бумаги компании в своём портфеле - держите их и дальше! Ну а если вы не являетесь действующим акционером, то и спешить уже некуда - наверное, есть смысл дождаться глубокой коррекции (в район 1000+ руб.), чтобы ваша покупка оказалась действительно оправданной с точки зрения соотношения риск/доходность.

❤️ Ставьте лайк, любите российский фондовый рынок, и пусть все российские бумаги почаще переписывают свои исторические максимумы!!

© Инвестируй или проиграешь

{kind=link}

❤83👍57🔥5😱2😢2

🕺 Конференция Смартлаба уже совсем скоро!

Ну что, друзья! Уже завтра вечером я стартую в Москву на очередную, ставшую уже традиционной, конференцию Смартлаба. Буду рад увидеть и пообщаться с каждым из вас на этой конфе, которая запланирована на 28 октября, ну а если мы пересечёмся на Afterparty, то возможно даже выпьем по бокалу полусухого вина :)

Если вы живёте в столице - идите на конференцию не думая! Если относительно недалеко - тоже рекомендую заглянуть. Очень много эмитентов, полезное общение и новые знакомства - это бесценно!

📩 Заглянул на сайт конференции - и приятно удивился, там ещё остались свободные места, оказывается. Поэтому - дерзайте!

P.S. По промокоду

Увидимся совсем скоро!

Ну что, друзья! Уже завтра вечером я стартую в Москву на очередную, ставшую уже традиционной, конференцию Смартлаба. Буду рад увидеть и пообщаться с каждым из вас на этой конфе, которая запланирована на 28 октября, ну а если мы пересечёмся на Afterparty, то возможно даже выпьем по бокалу полусухого вина :)

Если вы живёте в столице - идите на конференцию не думая! Если относительно недалеко - тоже рекомендую заглянуть. Очень много эмитентов, полезное общение и новые знакомства - это бесценно!

📩 Заглянул на сайт конференции - и приятно удивился, там ещё остались свободные места, оказывается. Поэтому - дерзайте!

P.S. По промокоду

investorlost20 вам даже должны дать скидку -20%. Увидимся совсем скоро!

{kind=link}

👍64❤22🔥22🤔2😱2

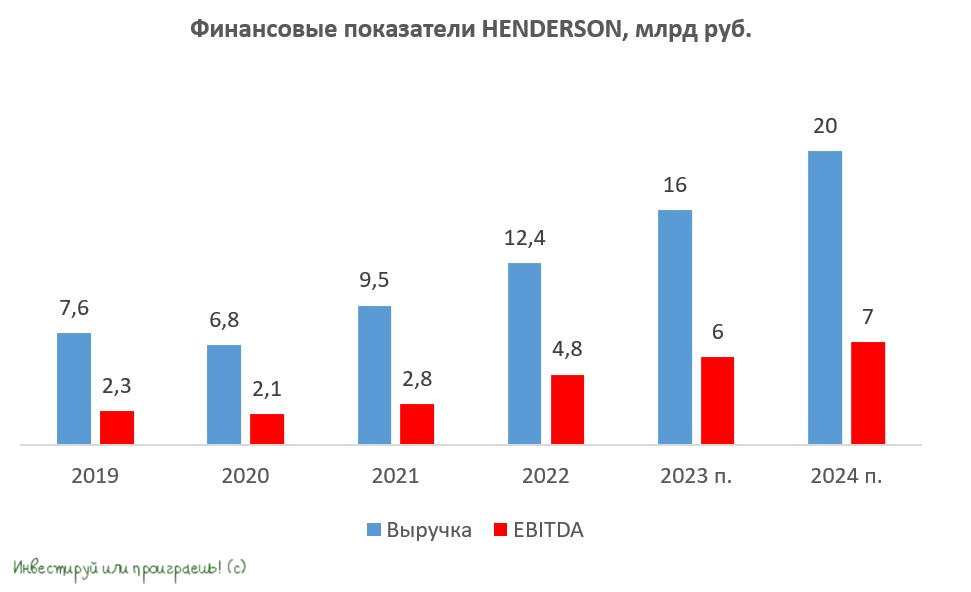

🤵♂️HENDERSON объявляет ценовой диапазон IPO на Московской бирже

Крупнейшая в России сеть салонов мужской одежды установила индикативный ценовой диапазон IPO в размере 600-675 руб. за одну обыкновенную акцию, ну а финальная цена определится уже по итогам сбора заявок, который стартовал с 25 октября.

Таким образом, общий размер IPO может составить до 3,63 млрд руб., при free-float до 15%.

🗓 Ожидается, что торги акциями ПАО "ХЭНДЕРСОН ФЭШН ГРУПП" (#HNFG) на Мосбирже начнутся 2 ноября 2023 года, биржа уже включила бумаги во второй котировальный список.

«Наш текущий высокий уровень бизнеса — далеко не предел. Основные источники расширения масштабов HENDERSON на перспективу: улучшение показателей рентабельности, развитие омниканальной сети, структурная трансформация на фоне ухода ключевых иностранных игроков и в дальнейшем — географическая экспансия», поведал основатель и президент HENDERSON Рубен Арутюнян во время брифинга, на котором в том числе и наша команда "Инвестируй или проиграешь" принимала участие в понедельник.

💼 Данное размещение пройдет в формате cash in – когда привлечённый капитал направляется непосредственно на развитие бизнеса: открытие новых салонов, переформатирование старых салонов и строительство распределительного центра.

🏪 Если раньше компания открывала магазины площадью 15-250 м², то сейчас в фокусе открытие магазинов площадью уже 350-700 м², которые окупаются на 5 месяцев быстрее. Для этого компания уже переформатировала 60 магазинов, и осталось переформатировать еще порядка 100 объектов.

За счет увеличения торговой площади HENDERSON расширяет ассортимент товаров на полках и предоставляет продукцию из среднего ценового сегмента, что позволяет работать с теми покупателями, которые хотят приобрести качественные вещи, но не могут платить за дорогие итальянские ткани. На самом деле, идея вполне себе интересная и перспективная, особенно учитывая текущее нежелание россиян тратить большие деньги на одежду, во времена финансовой нестабильности последних двух лет.

📈 Российский рынок мужской одежды последнее десятилетие растет в среднем на +5% в год, причем HENDERSON удаётся расти быстрее рынка и ежегодно наращивать свою долю. Исторически существенную долю рынка занимали всем известные мировые бренды одежды и обуви, и после их массового ухода (по известным геополитическим соображениям) отечественные компании получили глоток свежего воздуха и хороший стимул с удвоенной силой потрудиться на ниве импортозамещения.

👨🏻💻 В рамках подготовки к IPO компания HENDERSON провела конференц-колл, в котором команда "Инвестируй или проиграешь" естественно приняла участие, и в рамках которого менеджмент поведал о планах поддерживать темп роста выручки на уровне +30% в среднесрочной перспективе, а таргет по рентабельности EBITDA составляет 39%. Если компании удастся поддерживать темп роста на уровне +26%, то за три года бизнес удвоится, что станет более чем отличным результатом для сектора ритейла.

💰Компания планирует направлять на дивиденды не менее 50% от чистой прибыли, при долговой нагрузке NetDebt/EBITDA <2,5х. Цель по прибыли на этот год составляет 2 млрд руб., а потому акционеры вправе ориентироваться на дивидендные выплаты в размере 1 млрд руб. Из расчёта рыночной капитализации компании в районе 24,2 млрд руб. (если отталкиваться от верхней границы предложенного на IPO ценового диапазона) ДД по итогам 2023 года составит примерно 4%.

Крупнейшая в России сеть салонов мужской одежды установила индикативный ценовой диапазон IPO в размере 600-675 руб. за одну обыкновенную акцию, ну а финальная цена определится уже по итогам сбора заявок, который стартовал с 25 октября.

Таким образом, общий размер IPO может составить до 3,63 млрд руб., при free-float до 15%.

🗓 Ожидается, что торги акциями ПАО "ХЭНДЕРСОН ФЭШН ГРУПП" (#HNFG) на Мосбирже начнутся 2 ноября 2023 года, биржа уже включила бумаги во второй котировальный список.

«Наш текущий высокий уровень бизнеса — далеко не предел. Основные источники расширения масштабов HENDERSON на перспективу: улучшение показателей рентабельности, развитие омниканальной сети, структурная трансформация на фоне ухода ключевых иностранных игроков и в дальнейшем — географическая экспансия», поведал основатель и президент HENDERSON Рубен Арутюнян во время брифинга, на котором в том числе и наша команда "Инвестируй или проиграешь" принимала участие в понедельник.

💼 Данное размещение пройдет в формате cash in – когда привлечённый капитал направляется непосредственно на развитие бизнеса: открытие новых салонов, переформатирование старых салонов и строительство распределительного центра.

🏪 Если раньше компания открывала магазины площадью 15-250 м², то сейчас в фокусе открытие магазинов площадью уже 350-700 м², которые окупаются на 5 месяцев быстрее. Для этого компания уже переформатировала 60 магазинов, и осталось переформатировать еще порядка 100 объектов.

За счет увеличения торговой площади HENDERSON расширяет ассортимент товаров на полках и предоставляет продукцию из среднего ценового сегмента, что позволяет работать с теми покупателями, которые хотят приобрести качественные вещи, но не могут платить за дорогие итальянские ткани. На самом деле, идея вполне себе интересная и перспективная, особенно учитывая текущее нежелание россиян тратить большие деньги на одежду, во времена финансовой нестабильности последних двух лет.

📈 Российский рынок мужской одежды последнее десятилетие растет в среднем на +5% в год, причем HENDERSON удаётся расти быстрее рынка и ежегодно наращивать свою долю. Исторически существенную долю рынка занимали всем известные мировые бренды одежды и обуви, и после их массового ухода (по известным геополитическим соображениям) отечественные компании получили глоток свежего воздуха и хороший стимул с удвоенной силой потрудиться на ниве импортозамещения.

👨🏻💻 В рамках подготовки к IPO компания HENDERSON провела конференц-колл, в котором команда "Инвестируй или проиграешь" естественно приняла участие, и в рамках которого менеджмент поведал о планах поддерживать темп роста выручки на уровне +30% в среднесрочной перспективе, а таргет по рентабельности EBITDA составляет 39%. Если компании удастся поддерживать темп роста на уровне +26%, то за три года бизнес удвоится, что станет более чем отличным результатом для сектора ритейла.

💰Компания планирует направлять на дивиденды не менее 50% от чистой прибыли, при долговой нагрузке NetDebt/EBITDA <2,5х. Цель по прибыли на этот год составляет 2 млрд руб., а потому акционеры вправе ориентироваться на дивидендные выплаты в размере 1 млрд руб. Из расчёта рыночной капитализации компании в районе 24,2 млрд руб. (если отталкиваться от верхней границы предложенного на IPO ценового диапазона) ДД по итогам 2023 года составит примерно 4%.

{kind=link}

👍85🔥39❤38🤔6😱1

👉 Таким образом, делаем вывод, что HENDERSON — это своеобразный микс истории роста и дивидендов.

Если IPO пройдет по нижней границе ценового диапазона и HENDERSON разместит весь планируемый объем, то мультипликатор EV/EBITDA составит 6х, что является справедливой оценкой для компании с темпом роста более 20%. Если же ориентироваться на верхнюю границу, то мультипликатор будет чуть выше - в районе 6,4х.

В любом случае, по итогам 2024 года мы ожидаем выручку и EBITDA в размере 20 млрд и 7 млрд руб. соответственно, что ориентирует нас на стоимость акции 750+ руб. А если за этим ростом положительную динамику продемонстрирует ещё и чистая прибыль, то в инвестиционную модель можно (и нужно) закладывать ещё и рост дивидендов в абсолютном выражении.

🧐 Заглянул в аналитические обзоры ведущих российских брокеров, оценка стоимости акционерного капитала у них оказалась ещё более оптимистичная:

📌 Тинькофф: 28,9-31,5 млрд руб. (806-879 руб. за акцию)

📌 Альфа-банк: 25,0-31,6 млрд руб. (697-881 руб. за акцию)

📌 BCS: 25,0-37,0 млрд руб. (697-1032 руб. за акцию)

🧮 Как показала недавняя история с первичным размещением акций "Астра", помимо фундаментальной составляющей компании, которая решила порадовать нас IPO, есть ещё другой неосязаемый показатель - интерес частных инвесторов. Если этот интерес опять окажется повышенным, то прокатиться на этом ралли после первичного размещения бумаг HENDERSON (#HNFG) на бирже - вполне рабочая история. Ваша задача - прочувствовать этот интерес, и если интуиция вам будет подсказывать действовать - действуйте!

Ну а чтобы вам не было так страшно, всегда вспоминайте, что компания размещается дешевле своих фундаментальных справедливых значений, а это значит, что на фоне широкого интереса со стороны инвесторов можно неплохо заработать на моментальной переоценке стоимости акций после первичного размещения на бирже.

❤️ Если дочитали этот пост до конца - не поленитесь поставить лайк! Это вдохновляет нас на поиск и глубокий анализ интересных историй на рынке IPO, ну а вам - помогает лучше сориентироваться в этих историях.

© Инвестируй или проиграешь

Если IPO пройдет по нижней границе ценового диапазона и HENDERSON разместит весь планируемый объем, то мультипликатор EV/EBITDA составит 6х, что является справедливой оценкой для компании с темпом роста более 20%. Если же ориентироваться на верхнюю границу, то мультипликатор будет чуть выше - в районе 6,4х.

В любом случае, по итогам 2024 года мы ожидаем выручку и EBITDA в размере 20 млрд и 7 млрд руб. соответственно, что ориентирует нас на стоимость акции 750+ руб. А если за этим ростом положительную динамику продемонстрирует ещё и чистая прибыль, то в инвестиционную модель можно (и нужно) закладывать ещё и рост дивидендов в абсолютном выражении.

🧐 Заглянул в аналитические обзоры ведущих российских брокеров, оценка стоимости акционерного капитала у них оказалась ещё более оптимистичная:

📌 Тинькофф: 28,9-31,5 млрд руб. (806-879 руб. за акцию)

📌 Альфа-банк: 25,0-31,6 млрд руб. (697-881 руб. за акцию)

📌 BCS: 25,0-37,0 млрд руб. (697-1032 руб. за акцию)

🧮 Как показала недавняя история с первичным размещением акций "Астра", помимо фундаментальной составляющей компании, которая решила порадовать нас IPO, есть ещё другой неосязаемый показатель - интерес частных инвесторов. Если этот интерес опять окажется повышенным, то прокатиться на этом ралли после первичного размещения бумаг HENDERSON (#HNFG) на бирже - вполне рабочая история. Ваша задача - прочувствовать этот интерес, и если интуиция вам будет подсказывать действовать - действуйте!

Ну а чтобы вам не было так страшно, всегда вспоминайте, что компания размещается дешевле своих фундаментальных справедливых значений, а это значит, что на фоне широкого интереса со стороны инвесторов можно неплохо заработать на моментальной переоценке стоимости акций после первичного размещения на бирже.

❤️ Если дочитали этот пост до конца - не поленитесь поставить лайк! Это вдохновляет нас на поиск и глубокий анализ интересных историй на рынке IPO, ну а вам - помогает лучше сориентироваться в этих историях.

© Инвестируй или проиграешь

{kind=link}

👍243❤80🔥34😱5🤔2😢2

М.Видео-Эльдорадо: ожидаемое циклическое восстановление

🛒 Тезисы вчерашнего общения с финансовым директором М.Видео Анной Гармановой я опубликовал сегодня утром в нашем премиуме, ну а в рамках данного поста предлагаю пробежаться по операционным результатам за 3 кв. 2023 года, которые компания представила накануне.

📈 Итак, оборот товаров (GMV) вырос с июля по сентябрь сразу на +40% (г/г) до 140,3 млрд руб. Столь сильный рост вызван как эффектом низкой базы прошлого года, так и восстановлением рынка бытовой техники и электроники, а также налаживанием новых логистических цепочек после прошлогоднего стресса. Компания обновила кредитные программы, увеличив срок кредита и ассортимент продукции, что также стало неплохим драйвером для роста продаж.

Ещё весной финдиректор компании Анна Гарманова утверждала, что рост рынка бытовой техники обычно начинается через 12-18 месяцев после начала кризиса, и на этом фоне восстановление должно было начаться в период с марта по август этого года, что в итоге и случилось.

💻 📺 Бытовая электроника – товар длительного пользования, обновление которого в условиях кризиса совершается, как правило, только в случаях крайней необходимости. С учётом этого фактора более доступной альтернативой замене техники, особенно дорогостоящей, становится её ремонт, что приводит к продлению срока эксплуатации и изменению формата спроса. По мере прохождения пика кризиса поведенческая модель населения вновь возвращается на круги своя и потребители снова отдают предпочтение покупке новой техники.

🏪 В отчётном периоде было открыто 15 новых магазинов, и в 4Q2023 ожидается открытие еще 30 магазинов. Менеджмент пересмотрел свою концепцию и теперь фокусируется на открытии компактных торговых точек площадью около 600 м². Данный формат включает сопоставимый со стандартными магазинами ассортимент, при этом предполагает низкий объем капитальных затрат и более быструю окупаемость. Посмотрим, насколько удачной окажется эта бизнес-модель, но что-то мне подсказывает, что выстрелит она очень хорошо.

🤷♂️ В начале осени, после публикации финансовых результатов за 6m2023, на рынке было много слухов, что компания совсем скоро станет банкротом, однако менеджмент уверен в своих силах и считает, что компания сможет вернуться на траекторию устойчивого роста бизнеса. После вчерашнего общения с Анной Гармановой подтверждаю эту уверенность, которую я почувствовал даже в режиме онлайн:

«Увеличение GMV в июле-сентябре на уровне 40%, высокая оборачиваемость товара и контроль расходов позволили обеспечить высокие финансовые показатели и снизить долговую нагрузку. Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю NetDebt/EBITDA на конец 2023 года», - поведала она.

📊 Если ориентироваться на прошлую динамику, то четвёртый квартал должен оказаться рекордным для компании по обороту, и у нее есть неплохие шансы преодолеть рубеж в 500 млрд руб. уже по итогам 2023 года, особенно если высокий сезон (две "чёрных пятницы" в ноябре, предновогодние активные продажи и т.д) не подкачает.

👉 Акции М.Видео-Эльдорадо (#MVID) сейчас уж точно не интересны для покупок, поскольку в секторе ритейлера есть более стабильные и перспективные истории роста. А вот облигации компании, особенно с самым близким погашением, 18 апреля 2024 года (RU000A103117), которые торгуются с доходностью 18,8% годовых, вполне могут быть интересными для размещения средств на полугодовой период. Ну а если вы прочитали мой утренний пост и вдохновились им, то можете обратить внимание и на более длинные выпуски облигаций (RU000A103HT3, RU000A104ZK2, RU000A106540), доходность по которым сейчас оценивается выше 20%.

Ну а поскольку Центробанк уже завтра может ещё раз повысить ключевую ставку, то в данных облигациях мы можем увидеть небольшую коррекцию, которую можно использовать для покупок. Но осторожно и на небольшую сумму.

❤️ Не ленитесь поставить лайк под этим постом, всегда доверяйте своей интуиции и не игнорируйте риск-менеджмент!

© Инвестируй или проиграешь

🛒 Тезисы вчерашнего общения с финансовым директором М.Видео Анной Гармановой я опубликовал сегодня утром в нашем премиуме, ну а в рамках данного поста предлагаю пробежаться по операционным результатам за 3 кв. 2023 года, которые компания представила накануне.

📈 Итак, оборот товаров (GMV) вырос с июля по сентябрь сразу на +40% (г/г) до 140,3 млрд руб. Столь сильный рост вызван как эффектом низкой базы прошлого года, так и восстановлением рынка бытовой техники и электроники, а также налаживанием новых логистических цепочек после прошлогоднего стресса. Компания обновила кредитные программы, увеличив срок кредита и ассортимент продукции, что также стало неплохим драйвером для роста продаж.

Ещё весной финдиректор компании Анна Гарманова утверждала, что рост рынка бытовой техники обычно начинается через 12-18 месяцев после начала кризиса, и на этом фоне восстановление должно было начаться в период с марта по август этого года, что в итоге и случилось.

💻 📺 Бытовая электроника – товар длительного пользования, обновление которого в условиях кризиса совершается, как правило, только в случаях крайней необходимости. С учётом этого фактора более доступной альтернативой замене техники, особенно дорогостоящей, становится её ремонт, что приводит к продлению срока эксплуатации и изменению формата спроса. По мере прохождения пика кризиса поведенческая модель населения вновь возвращается на круги своя и потребители снова отдают предпочтение покупке новой техники.

🏪 В отчётном периоде было открыто 15 новых магазинов, и в 4Q2023 ожидается открытие еще 30 магазинов. Менеджмент пересмотрел свою концепцию и теперь фокусируется на открытии компактных торговых точек площадью около 600 м². Данный формат включает сопоставимый со стандартными магазинами ассортимент, при этом предполагает низкий объем капитальных затрат и более быструю окупаемость. Посмотрим, насколько удачной окажется эта бизнес-модель, но что-то мне подсказывает, что выстрелит она очень хорошо.

🤷♂️ В начале осени, после публикации финансовых результатов за 6m2023, на рынке было много слухов, что компания совсем скоро станет банкротом, однако менеджмент уверен в своих силах и считает, что компания сможет вернуться на траекторию устойчивого роста бизнеса. После вчерашнего общения с Анной Гармановой подтверждаю эту уверенность, которую я почувствовал даже в режиме онлайн:

«Увеличение GMV в июле-сентябре на уровне 40%, высокая оборачиваемость товара и контроль расходов позволили обеспечить высокие финансовые показатели и снизить долговую нагрузку. Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю NetDebt/EBITDA на конец 2023 года», - поведала она.

📊 Если ориентироваться на прошлую динамику, то четвёртый квартал должен оказаться рекордным для компании по обороту, и у нее есть неплохие шансы преодолеть рубеж в 500 млрд руб. уже по итогам 2023 года, особенно если высокий сезон (две "чёрных пятницы" в ноябре, предновогодние активные продажи и т.д) не подкачает.

👉 Акции М.Видео-Эльдорадо (#MVID) сейчас уж точно не интересны для покупок, поскольку в секторе ритейлера есть более стабильные и перспективные истории роста. А вот облигации компании, особенно с самым близким погашением, 18 апреля 2024 года (RU000A103117), которые торгуются с доходностью 18,8% годовых, вполне могут быть интересными для размещения средств на полугодовой период. Ну а если вы прочитали мой утренний пост и вдохновились им, то можете обратить внимание и на более длинные выпуски облигаций (RU000A103HT3, RU000A104ZK2, RU000A106540), доходность по которым сейчас оценивается выше 20%.

Ну а поскольку Центробанк уже завтра может ещё раз повысить ключевую ставку, то в данных облигациях мы можем увидеть небольшую коррекцию, которую можно использовать для покупок. Но осторожно и на небольшую сумму.

❤️ Не ленитесь поставить лайк под этим постом, всегда доверяйте своей интуиции и не игнорируйте риск-менеджмент!

© Инвестируй или проиграешь

{kind=link}

👍131❤35🔥14🤔3😱3

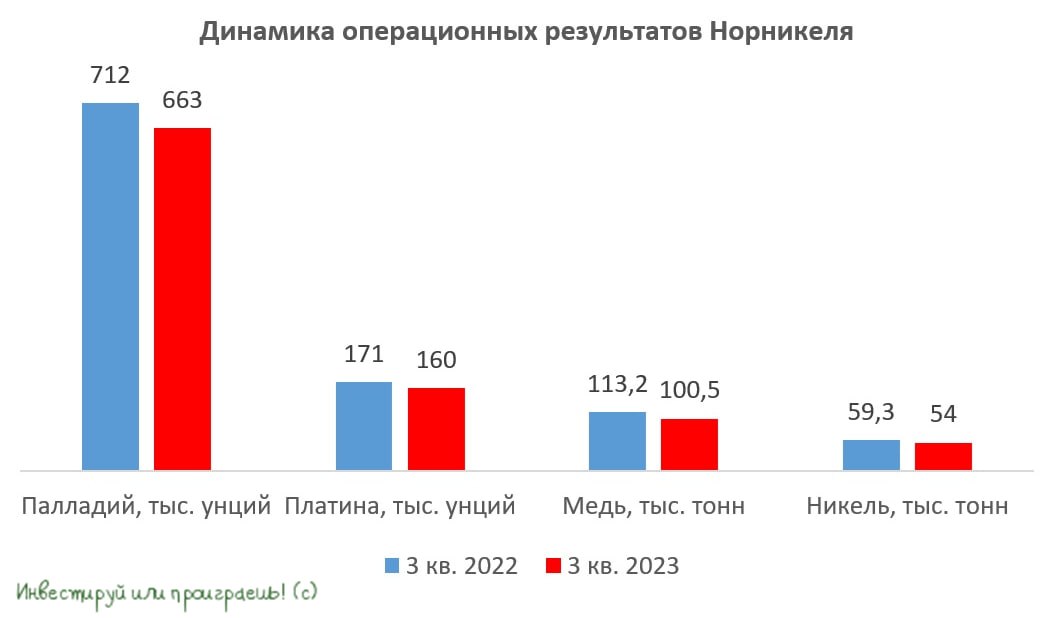

ГМК Норникель: производство ожидаемо сокращается, но важна динамика цен на металлы

⚒ ГМК Норникель представил операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами:

📉Производство палладия и платины сократилось почти на -7% (г/г) до 663 и 160 тыс. унций соответственно, что вызвано добычей руды с более низким содержанием металлов платиновой группы.

📉 Добыча меди сократилась на -11,2% (г/г) до 100,5 тыс. тонн, из-за настройки производства для повышения качества медных катодов, с целью выполнения новых требований заказчиков.

📉 Добыча никеля сократилась на -8,9% (г/г) до 54 тыс. тонн. В первом полугодии компания проводила плановые ремонтные работы на Надеждинском металлургическом заводе и Талнахской обогатительной фабрике, однако затем не стала спешить с наращиванием производства, поскольку цены на металл на мировых товарных биржах опустились ниже отметки $20 тыс. за тонну. В отчетном периоде компания произвела и поставила пробную партию никеля премиального качества для гальванического сектора, что позволяет диверсифицировать продажи и расширять географию сбыта продукции.

❗️ В целом, производственная отчётность ГМК Норникель вышла без сюрпризов – менеджмент компании ещё в начале года ориентировал рынок на снижение производства, на фоне модернизации заводов.

🤷♂️ Для Норникеля сейчас складывается негативная рыночная конъюнктура:

1️⃣ Во-первых, российские власти укрепляют рубль перед президентскими выборами, до которых остается менее 5 месяцев, и для Норникеля, у которого почти 90% продукции направляется на экспорт, это однозначно негативный сигнал.

2️⃣ Во-вторых, на мировых товарных биржах цены на палладий и никель закрепились ниже $1200 за унцию и $19000 за тонну соответственно. Менеджмент Норникеля утверждает, что при текущих ценах на металлы половина производителей в мире работают с нулевой маржой. Почему же тогда цены не разворачиваются, а продолжают падение? После пандемии COVID-19 цены резко выросли, из-за перебоев в логистических цепочках, а в этом году рынок уже опасается кризиса в мировой экономике.

Где цены могут найти поддержку? До пандемии средние цены на никель составляли $13600 за тонну, а по палладию $950 за унцию. Долларовая инфляция за это время составила 20%, поэтому цены на никель должны находится на уровне $16320, а на палладий $1140. Из чего мы делаем вывод, что палладий уже торгуется на данных отметках, а вот никель вполне может упасть еще на 10%.

👉 Но если говорить о долгосрочном горизонте, то ГМК Норникель (#GMKN) - однозначно интересная компания, с хорошими долгосрочными перспективами. Однако ввиду вышеперечисленных факторов покупать бумаги на текущих уровнях желания пока не возникает и хотелось бы дождаться коррекции в область 14500+ руб.

❤️ Не забывайте поставить лайк под этим постом, поздравляю вас с заслуженной пятницей, и завтра встретимся на конференции Смартлаба!

© Инвестируй или проиграешь

⚒ ГМК Норникель представил операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами:

📉Производство палладия и платины сократилось почти на -7% (г/г) до 663 и 160 тыс. унций соответственно, что вызвано добычей руды с более низким содержанием металлов платиновой группы.

📉 Добыча меди сократилась на -11,2% (г/г) до 100,5 тыс. тонн, из-за настройки производства для повышения качества медных катодов, с целью выполнения новых требований заказчиков.

📉 Добыча никеля сократилась на -8,9% (г/г) до 54 тыс. тонн. В первом полугодии компания проводила плановые ремонтные работы на Надеждинском металлургическом заводе и Талнахской обогатительной фабрике, однако затем не стала спешить с наращиванием производства, поскольку цены на металл на мировых товарных биржах опустились ниже отметки $20 тыс. за тонну. В отчетном периоде компания произвела и поставила пробную партию никеля премиального качества для гальванического сектора, что позволяет диверсифицировать продажи и расширять географию сбыта продукции.

❗️ В целом, производственная отчётность ГМК Норникель вышла без сюрпризов – менеджмент компании ещё в начале года ориентировал рынок на снижение производства, на фоне модернизации заводов.

🤷♂️ Для Норникеля сейчас складывается негативная рыночная конъюнктура:

1️⃣ Во-первых, российские власти укрепляют рубль перед президентскими выборами, до которых остается менее 5 месяцев, и для Норникеля, у которого почти 90% продукции направляется на экспорт, это однозначно негативный сигнал.

2️⃣ Во-вторых, на мировых товарных биржах цены на палладий и никель закрепились ниже $1200 за унцию и $19000 за тонну соответственно. Менеджмент Норникеля утверждает, что при текущих ценах на металлы половина производителей в мире работают с нулевой маржой. Почему же тогда цены не разворачиваются, а продолжают падение? После пандемии COVID-19 цены резко выросли, из-за перебоев в логистических цепочках, а в этом году рынок уже опасается кризиса в мировой экономике.

Где цены могут найти поддержку? До пандемии средние цены на никель составляли $13600 за тонну, а по палладию $950 за унцию. Долларовая инфляция за это время составила 20%, поэтому цены на никель должны находится на уровне $16320, а на палладий $1140. Из чего мы делаем вывод, что палладий уже торгуется на данных отметках, а вот никель вполне может упасть еще на 10%.

👉 Но если говорить о долгосрочном горизонте, то ГМК Норникель (#GMKN) - однозначно интересная компания, с хорошими долгосрочными перспективами. Однако ввиду вышеперечисленных факторов покупать бумаги на текущих уровнях желания пока не возникает и хотелось бы дождаться коррекции в область 14500+ руб.

❤️ Не забывайте поставить лайк под этим постом, поздравляю вас с заслуженной пятницей, и завтра встретимся на конференции Смартлаба!

© Инвестируй или проиграешь

{kind=link}

👍162❤12🔥11🤔2😱1😢1

Вот это агрессивность! Или мы чего-то не знаем?

Please open Telegram to view this post

VIEW IN TELEGRAM

😱72👍58🔥36❤31🤔18😢3

🕺🕺 Ну что, конфа Смартлаба стартовала! Надеюсь на плодотворный деловой день, полезные встречи с эмитентами (в том числе и закрытые), ну и конечно же встречи с друзьями!

Буду держать вас в курсе, ну а начну с фотографии с @PKNCash - мой хороший товарищ, с которым познакомились лично на Тинькоффском кэмпе и конечно же поддерживаем дружеские отношения до сих пор 🤝🤝

Буду держать вас в курсе, ну а начну с фотографии с @PKNCash - мой хороший товарищ, с которым познакомились лично на Тинькоффском кэмпе и конечно же поддерживаем дружеские отношения до сих пор 🤝🤝

👍62🔥10❤4😁2🤔1

Друзья!

❤️ Как много в этом слове для сердца русского слилось!

Наша троица снова вместе, безумно рад вас видеть вас @Investokrat и @Particular_trader!!

Что-то модно, а что-то вечно! Мы втроём против шортов, плечей и спекуляций, а выступаем за здоровые инвестиции!

Если вы на конфе, подходите к нам - познакомимся, пообщаемся!

❤️ Как много в этом слове для сердца русского слилось!

Наша троица снова вместе, безумно рад вас видеть вас @Investokrat и @Particular_trader!!

Что-то модно, а что-то вечно! Мы втроём против шортов, плечей и спекуляций, а выступаем за здоровые инвестиции!

Если вы на конфе, подходите к нам - познакомимся, пообщаемся!

👍96❤16🔥8😱1

🧑💻 Вот так я возвращаюсь с конференции Смартлаба, и в поездатой обстановке сел за перо, чтобы написать большой обзорный пост по итогам вчерашнего насыщенного дня.

Подписчики "Инвестируй или проиграешь PREMIUM", ждите большую статью на эту тему! Есть что рассказать, есть что написать, было много встреч с эмитентами, в том числе и закрытые.

Работаем!

Подписчики "Инвестируй или проиграешь PREMIUM", ждите большую статью на эту тему! Есть что рассказать, есть что написать, было много встреч с эмитентами, в том числе и закрытые.

Работаем!

🔥60👍31❤4😱3😢1

Forwarded from Инвестируй или проиграешь PREMIUM

❌ Акционерам Магнита можно забыть про щедрые дивиденды

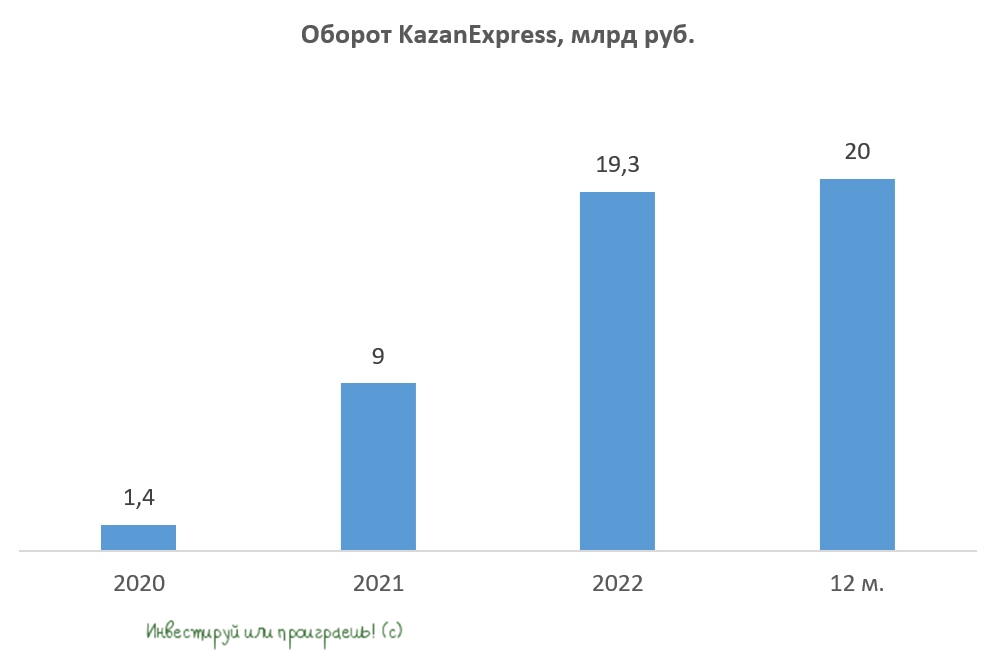

🛒 Вторая половина октября оказалась богатой на M&A сделки в ритейле. Сначала Лента анонсировала покупку сети Монетка, а затем Магнит заявил о приобретении маркетплейса KazanExpress, который между прочим занимает почётное 5-е место в нашей стране по количеству заказов за сутки. Сделку Ленты мы подробно обсуждали с вами здесь, ну а сегодня предлагаю поговорить о планах Магнита.

Итак, на текущий момент уже известно, что на базе KazanExpress краснодарский ритейлер хочет создать свою онлайн-площадку Магнит Маркет. Сейчас у KazanExpress более 500 пунктов выдачи заказов (ПВЗ) в 120 городах, и Магнит планирует в несколько раз увеличить данный показатель, в том числе за счёт открытия ПВЗ в собственных магазинах, что по мнению менеджмента поможет привлечь дополнительный трафик, с которым у ритейлера в последние годы часто возникают проблемы.

🤵♂️“Покупая KazanExpress, мы получаем технологическое решение и ассортиментную базу для эффективного запуска маркетплейса. Наличие собственной инфраструктуры позволит нам быстро нарастить присутствие в этом динамичном сегменте рынка и войти в число лидеров электронной коммерции в России”, - поведал директор по электронной коммерции Магнита Гюванч Донмез.

❓Сможет ли Магнит за счет этой сделки значительно нарастить акционерную стоимость или мы увидим “сжигание” кэша?

Что-то мне подсказывает, что в итоге нас ожидает второй вариант, как бы грустно это ни звучало.

KazanExpress по итогам первой половины 2023 года занимал долю рынка электронной торговли в размере 0,3%. Причём бизнес этого маркетплейса в этом году стагнирует, и оборот по итогам 6m2023 вырос всего лишь на +7,4% (г/г) – это мизерный темп роста для E-commerce. Тот же OZON, к слову, показал за этот период рост оборота на +94% (г/г).

KazanExpress всегда проигрывал лидерам отрасли по ассортименту товаров, при этом отличался быстротой доставки – все заказы доставлялись за 1 день. Если в 2020-2021 гг. модель быстрой доставки хорошо сработала, так как была пандемия COVID-19, то в этом году высоких темпов роста мы уже вряд ли увидим.

То, что можно сказать уже сейчас: E-commerce требует огромных инвестиций. Поэтому Магниту неминуемо придётся наращивать капитальные затраты, чтобы эффективно конкурировать с лидерами отрасли.

🧮 На текущий момент ни Магнит, ни KazanExpress не раскрывают стоимость сделки, однако в начале текущего года основатели маркетплейса оценивали свою компанию в размере 12 млрд руб., а потому предлагаю ориентироваться на данный показатель, поскольку бизнес KazanExpress в этом году растёт слабо, и очень маловероятно, что Магнит в итоге предложил более высокий мультипликатор. Впрочем, если верить экспертам, то озвученная выше сделки в любом случае меньше, чем затраты на выпуск такого проекта с нуля - и это небольшой плюс в копилку этой истории.

А теперь давайте вспомним, что в 3Q2023 Магнит выкупил у нерезидентов 21,5% акций на дочернюю компанию, потратив на эту сделку в общей сложности 48,5 млрд руб., и в начале октября объявил о планах выкупить у желающих ещё 7,9% бумаг за 17,8 млрд руб. В итоге на выкуп будет потрачено 66,3 млрд руб. + около 12 млрд руб. уйдёт на покупку маркетплейса KazanExpress. Таким образом, совокупные инвестиции ритейлера в 2023 году могут составить 78,3 млрд руб.

👉 С тех пор, как Магнит (#MGNT) перестал выплачивать дивиденды после начала СВО на Украине, за минувшие полтора года он во многом благодаря этому фактору сократил свой чистый долг на 80,2 млрд руб. Однако за счёт выкупа акций и покупки маркетплейса ритейлер в итоге практически израсходует весь этот избыточный кэш, а потому акционерам не стоит питать иллюзий относительно выплаты щедрых дивидендов в обозримом будущем. В этом смысле ситуация кардинально поменялась. Пока точно не понятно в какую сторону, и насколько удачной окажется эта синергия с KazanExpress, но те, кто делал ставку исключительно на возвращение дивидендов на повестку дня, должны сильно напрячься уже сейчас, чтобы потом не загрустить почём зря...

🛒 Вторая половина октября оказалась богатой на M&A сделки в ритейле. Сначала Лента анонсировала покупку сети Монетка, а затем Магнит заявил о приобретении маркетплейса KazanExpress, который между прочим занимает почётное 5-е место в нашей стране по количеству заказов за сутки. Сделку Ленты мы подробно обсуждали с вами здесь, ну а сегодня предлагаю поговорить о планах Магнита.

Итак, на текущий момент уже известно, что на базе KazanExpress краснодарский ритейлер хочет создать свою онлайн-площадку Магнит Маркет. Сейчас у KazanExpress более 500 пунктов выдачи заказов (ПВЗ) в 120 городах, и Магнит планирует в несколько раз увеличить данный показатель, в том числе за счёт открытия ПВЗ в собственных магазинах, что по мнению менеджмента поможет привлечь дополнительный трафик, с которым у ритейлера в последние годы часто возникают проблемы.

🤵♂️“Покупая KazanExpress, мы получаем технологическое решение и ассортиментную базу для эффективного запуска маркетплейса. Наличие собственной инфраструктуры позволит нам быстро нарастить присутствие в этом динамичном сегменте рынка и войти в число лидеров электронной коммерции в России”, - поведал директор по электронной коммерции Магнита Гюванч Донмез.

❓Сможет ли Магнит за счет этой сделки значительно нарастить акционерную стоимость или мы увидим “сжигание” кэша?

Что-то мне подсказывает, что в итоге нас ожидает второй вариант, как бы грустно это ни звучало.

KazanExpress по итогам первой половины 2023 года занимал долю рынка электронной торговли в размере 0,3%. Причём бизнес этого маркетплейса в этом году стагнирует, и оборот по итогам 6m2023 вырос всего лишь на +7,4% (г/г) – это мизерный темп роста для E-commerce. Тот же OZON, к слову, показал за этот период рост оборота на +94% (г/г).

KazanExpress всегда проигрывал лидерам отрасли по ассортименту товаров, при этом отличался быстротой доставки – все заказы доставлялись за 1 день. Если в 2020-2021 гг. модель быстрой доставки хорошо сработала, так как была пандемия COVID-19, то в этом году высоких темпов роста мы уже вряд ли увидим.

То, что можно сказать уже сейчас: E-commerce требует огромных инвестиций. Поэтому Магниту неминуемо придётся наращивать капитальные затраты, чтобы эффективно конкурировать с лидерами отрасли.

🧮 На текущий момент ни Магнит, ни KazanExpress не раскрывают стоимость сделки, однако в начале текущего года основатели маркетплейса оценивали свою компанию в размере 12 млрд руб., а потому предлагаю ориентироваться на данный показатель, поскольку бизнес KazanExpress в этом году растёт слабо, и очень маловероятно, что Магнит в итоге предложил более высокий мультипликатор. Впрочем, если верить экспертам, то озвученная выше сделки в любом случае меньше, чем затраты на выпуск такого проекта с нуля - и это небольшой плюс в копилку этой истории.

А теперь давайте вспомним, что в 3Q2023 Магнит выкупил у нерезидентов 21,5% акций на дочернюю компанию, потратив на эту сделку в общей сложности 48,5 млрд руб., и в начале октября объявил о планах выкупить у желающих ещё 7,9% бумаг за 17,8 млрд руб. В итоге на выкуп будет потрачено 66,3 млрд руб. + около 12 млрд руб. уйдёт на покупку маркетплейса KazanExpress. Таким образом, совокупные инвестиции ритейлера в 2023 году могут составить 78,3 млрд руб.

👉 С тех пор, как Магнит (#MGNT) перестал выплачивать дивиденды после начала СВО на Украине, за минувшие полтора года он во многом благодаря этому фактору сократил свой чистый долг на 80,2 млрд руб. Однако за счёт выкупа акций и покупки маркетплейса ритейлер в итоге практически израсходует весь этот избыточный кэш, а потому акционерам не стоит питать иллюзий относительно выплаты щедрых дивидендов в обозримом будущем. В этом смысле ситуация кардинально поменялась. Пока точно не понятно в какую сторону, и насколько удачной окажется эта синергия с KazanExpress, но те, кто делал ставку исключительно на возвращение дивидендов на повестку дня, должны сильно напрячься уже сейчас, чтобы потом не загрустить почём зря...

{kind=link}

👍116🤔20❤8🔥6

Forwarded from Klinskih(rezerv)

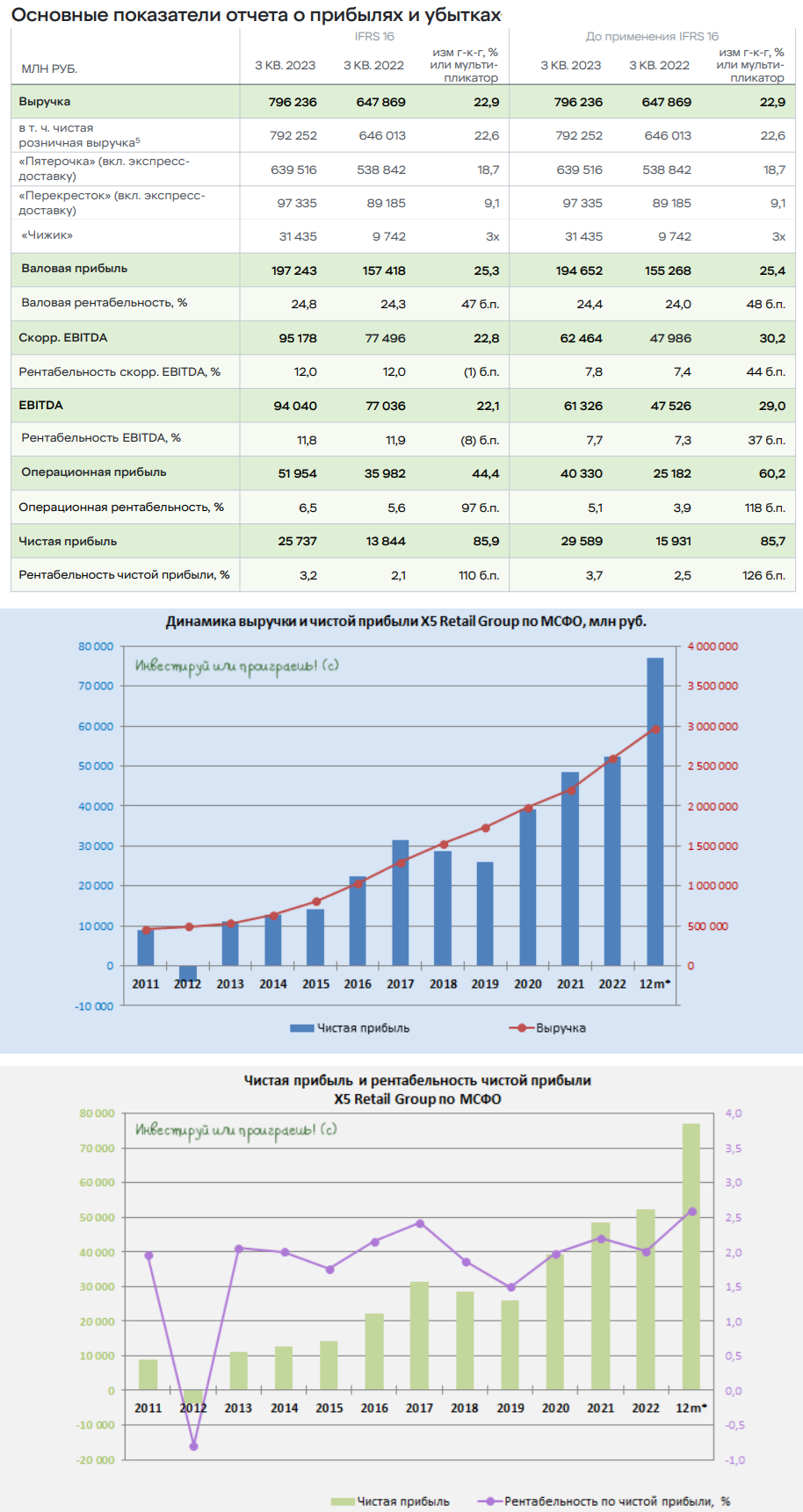

🛒 X5 Group: ударные результаты в 3 кв. 2023 года

X5 Group представила фин. результаты за 3Q2023, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка российского ритейлера №1 с июля по сентябрь увеличилась на +22,9% (г/г) до 796,2 млрд руб. Темп роста оказался на максимуме за последние 6 лет, что не может не радовать.

📈 Сопоставимые продажи (Like-for-Like) при этом также заметно прибавили на +10,2% (г/г), в первую очередь благодаря хорошему росту трафика. Таким образом, бизнес увеличивается не только за счёт открытия новых магазинов, но и благодаря органическому росту - и это прекрасно!

🏪 В отчётном периоде было открыто 784 новых магазина, что на +75% больше показателя годичной давности. По статистике каждый третий новый магазин – это дискаунтер “Чижик”. На конец отчётного периода “Чижики” представлены уже в 44 регионах, и в планах менеджмента в 4Q2023 выйти в Западную Сибирь.

📈 На этом фоне показатель EBITDA у X5 Group по итогам 3Q2023 увеличился на +29% (г/г) до 61,3 млрд руб., благодаря росту операционных доходов и эффективному управлению издержками.

📈 Чистая прибыль практически удвоилась, уверенно прибавив на +85,7% (г/г) до 29,6 млрд руб. Рентабельность по чистой прибыли при этом увеличилась на 1,2 п.п. до 3,7% и находится в шаге от рекорда!

💼 Долговая нагрузка по показателю NetDebt/EBITDA продолжила сокращаться (что неудивительно, на фоне отсутствия у компании возможности платить дивиденды своим акционерам), и на 30.09.2023 показатель составил 0,83х (при комфортном уровне 2,00х).

🧐 Что тут скажешь, Х5 Group продемонстрировала превосходные результаты в 3Q2023, но это всё уже в прошлом, а рынок живет будущим. Хорошо нам известная Полина Угрюмова, которая теперь является директором X5 по корпоративным финансам, поведала о том, что в 2024 году ритейлер планирует открыть порядка 3000 магазинов (как и в этом году), половина из которых придётся на “Пятерочку”, другая половина - на “Чижик”.

Дискаунтеры “Чижик” – драйвер роста бизнеса X5 Group в ближайшие три года. Менеджмент видит огромный потенциал у данного формата, и средний чек там выше, чем в магазинах у дома.

А вот что касается формата гипермаркетов, Х5 не планирует его развивать (глядя на печальный пример "Ленты") и разумно считает, что он продолжит стагнировать, поскольку потребительская модель поведения за последние годы значительно изменилась, и люди не хотят тратить время на поездку в “гиперы”, предпочитая заказывать товары в онлайне либо покупать их в магазинах у дома.

Что касается редомициляции, то Полина Угрюмова весьма скептически оценивает её перспективы (помните мои вчерашние тезисы с конференции Смартлаба?). По её мнению, компания рассмотрела различные варианты, и все они не выгодны для акционеров. Что касается выполнения 470-ФЗ о так называемой принудительной редомициляции, то Х5 Group в теории под него попадает, но на практике решение должен вынести арбитражный суд, и по этому направлению пока нет никакой конкретики. Если будет соответствующее решение суда, то переезд пройдет в максимально сжатые сроки.

💰 И на этом фоне очень любопытно, что Полина Угрюмова искренне считает, что рано или поздно избыточный кэш, который скопился у компании за последнее время, будет возвращен акционерам через дивиденды. Вот что значит продавать надежду! Ведь это тоже талант, согласитесь?

👉 Какой бы противоречивой не была инвестиционная история Х5 Group (#FIVE), с точки зрения бизнеса компания подтверждает своё лидерство в отечественной продуктовой рознице. Бумаги ритейлера сейчас торгуются с мультипликатором EV/S=0,27х, и при темпе роста в 20% справедливое значение оценивается на уровне 0,3х. В периоды сильных коррекций на рынке бумаги могут быть интересными для покупок (для настоящих эстетов), но уж точно не сейчас. В лучшем случае рекомендация по ним "держать", ну а в худшем...да вы и сами всё знаете!

❤️ Ставьте лайк под этим постом, предпочитайте в первую очередь дивидендные истории и не забывайте включать критическое мышление, везде и всегда!

© Инвестируй или проиграешь

X5 Group представила фин. результаты за 3Q2023, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка российского ритейлера №1 с июля по сентябрь увеличилась на +22,9% (г/г) до 796,2 млрд руб. Темп роста оказался на максимуме за последние 6 лет, что не может не радовать.

📈 Сопоставимые продажи (Like-for-Like) при этом также заметно прибавили на +10,2% (г/г), в первую очередь благодаря хорошему росту трафика. Таким образом, бизнес увеличивается не только за счёт открытия новых магазинов, но и благодаря органическому росту - и это прекрасно!

🏪 В отчётном периоде было открыто 784 новых магазина, что на +75% больше показателя годичной давности. По статистике каждый третий новый магазин – это дискаунтер “Чижик”. На конец отчётного периода “Чижики” представлены уже в 44 регионах, и в планах менеджмента в 4Q2023 выйти в Западную Сибирь.

📈 На этом фоне показатель EBITDA у X5 Group по итогам 3Q2023 увеличился на +29% (г/г) до 61,3 млрд руб., благодаря росту операционных доходов и эффективному управлению издержками.

📈 Чистая прибыль практически удвоилась, уверенно прибавив на +85,7% (г/г) до 29,6 млрд руб. Рентабельность по чистой прибыли при этом увеличилась на 1,2 п.п. до 3,7% и находится в шаге от рекорда!

💼 Долговая нагрузка по показателю NetDebt/EBITDA продолжила сокращаться (что неудивительно, на фоне отсутствия у компании возможности платить дивиденды своим акционерам), и на 30.09.2023 показатель составил 0,83х (при комфортном уровне 2,00х).

🧐 Что тут скажешь, Х5 Group продемонстрировала превосходные результаты в 3Q2023, но это всё уже в прошлом, а рынок живет будущим. Хорошо нам известная Полина Угрюмова, которая теперь является директором X5 по корпоративным финансам, поведала о том, что в 2024 году ритейлер планирует открыть порядка 3000 магазинов (как и в этом году), половина из которых придётся на “Пятерочку”, другая половина - на “Чижик”.

Дискаунтеры “Чижик” – драйвер роста бизнеса X5 Group в ближайшие три года. Менеджмент видит огромный потенциал у данного формата, и средний чек там выше, чем в магазинах у дома.

А вот что касается формата гипермаркетов, Х5 не планирует его развивать (глядя на печальный пример "Ленты") и разумно считает, что он продолжит стагнировать, поскольку потребительская модель поведения за последние годы значительно изменилась, и люди не хотят тратить время на поездку в “гиперы”, предпочитая заказывать товары в онлайне либо покупать их в магазинах у дома.

Что касается редомициляции, то Полина Угрюмова весьма скептически оценивает её перспективы (помните мои вчерашние тезисы с конференции Смартлаба?). По её мнению, компания рассмотрела различные варианты, и все они не выгодны для акционеров. Что касается выполнения 470-ФЗ о так называемой принудительной редомициляции, то Х5 Group в теории под него попадает, но на практике решение должен вынести арбитражный суд, и по этому направлению пока нет никакой конкретики. Если будет соответствующее решение суда, то переезд пройдет в максимально сжатые сроки.

💰 И на этом фоне очень любопытно, что Полина Угрюмова искренне считает, что рано или поздно избыточный кэш, который скопился у компании за последнее время, будет возвращен акционерам через дивиденды. Вот что значит продавать надежду! Ведь это тоже талант, согласитесь?

👉 Какой бы противоречивой не была инвестиционная история Х5 Group (#FIVE), с точки зрения бизнеса компания подтверждает своё лидерство в отечественной продуктовой рознице. Бумаги ритейлера сейчас торгуются с мультипликатором EV/S=0,27х, и при темпе роста в 20% справедливое значение оценивается на уровне 0,3х. В периоды сильных коррекций на рынке бумаги могут быть интересными для покупок (для настоящих эстетов), но уж точно не сейчас. В лучшем случае рекомендация по ним "держать", ну а в худшем...да вы и сами всё знаете!

❤️ Ставьте лайк под этим постом, предпочитайте в первую очередь дивидендные истории и не забывайте включать критическое мышление, везде и всегда!

© Инвестируй или проиграешь

{kind=link}

👍150❤56🔥43😱1

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍51🔥24❤15🤔3

❓ Вы планируете участвовать в IPO Группы Хендерсон?

Anonymous Poll

11%

Да, уже подал заявку

73%

Нет, не планирую

16%

Пока наблюдаю со стороны, приму решение в последний момент

👍38❤15🔥14😁1🤔1

💉 «Мать и дитя»: в ожидании будущего роста бизнеса

Одна из крупнейших отечественных медицинских компаний представила накануне свои операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +5,4% (г/г) до 6,8 млрд руб. Темп роста оказался ниже инфляции на 0,4 п.п., что вызвано сокращением доходов в московских клиниках. В то время как региональные клиники демонстрируют стабильный двузначный темп роста, и этот тренд сохранится в ближайшие кварталы, благодаря выходу на плановые показатели загрузки клиник и госпиталей. Об этом мы с вами рассуждали в нашем премиум-канале ещё в июле, и пока события развиваются именно по этому сценарию.

📈 Сопоставимые продажи (Like for Like) "Мать и дитя" увеличились в отчётном периоде на +4,7% (г/г), благодаря росту среднего чека. Поскольку в России наблюдается рост инфляции, мы наверняка увидим удорожание среднего чека в ближайшие полгода, что окажет благоприятное влияние на динамику сопоставимых продаж.

🏥 Из других новостей: в конце отчётного периода компания приобрела 4 клиники в Ханты-Мансийском автономном округе – Югра за 349 млн руб.

🤵♂️«Следуя своей Стратегии развития в Москве и в экономически привлекательных регионах России, в сентябре мы завершили сделку по покупке четырех клиник в Ханты-Мансийском автономном округе – Югра. И до конца текущего года в Москве у нас состоится открытие приобретенного летом готового госпиталя на Мичуринском проспекте, а также клиники на территории ЖК «ЗИЛАРТ» с фокусом на многопрофильность», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Если в прошлом году менеджмент «Мать и дитя» скептически относился к продолжению Стратегии роста, то сейчас он с оптимизмом смотрит в будущее. В данный момент в состав Группы входит 10 стационаров и 43 клиники, а по итогам 2025 года ожидается 13 стационаров и 64 клиники.

Причём расширение бизнеса будет проходить как органически, так и за счёт сделок M&A. Менеджмент допускает возможность поглощения одного из крупных конкурентов, поскольку долговая нагрузка у компании отрицательная. Если смотреть на первую десятку крупнейших клиник на рынке частной медицины, то по структуре бизнеса наиболее близки к «Мать и дитя» следующие компании: «Екатерининская», «Скандинавия», «Клиника Эксперт». Предлагаю сейчас их просто запомнить, а потом сделаем ссылку на этот пост, ведь мы наверняка угадаем в объекте поглощения (как и ранее попали точно в цель в случае с "Монеткой").

💰Что касается дивидендных выплат, то менеджмент "Мать и Дитя" поведал о том, что по мере благополучного завершения процедуры редомициляции компания может выплатить дивиденды сразу за 2021-2023 гг. Таким образом, получается, что весь избыточный кэш, который сейчас превышает 6,6 млрд руб. может быть направлен на дивидендные выплаты, что сулит по текущим котировкам ДД=10,4%.

👉 Как мы видим, "Мать и дитя" (#MDMG) нацелена как на рост своего бизнеса в ближайшие два года, так и на распределение прибыли между акционерами, в соответствии с действующей дивидендной политикой. Но в любом случае хотелось бы увидеть глубокую коррекцию в бумагах, куда-нибудь в район 550-600+ руб., которую можно будет использовать для покупок бумаг "Мать и дитя".

❤️ Не забывайте ставить лайк под этим постом, покупайте в свой портфель акции перспективных компаний с растущим бизнесом, и позвоните родителям!

© Инвестируй или проиграешь

Одна из крупнейших отечественных медицинских компаний представила накануне свои операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +5,4% (г/г) до 6,8 млрд руб. Темп роста оказался ниже инфляции на 0,4 п.п., что вызвано сокращением доходов в московских клиниках. В то время как региональные клиники демонстрируют стабильный двузначный темп роста, и этот тренд сохранится в ближайшие кварталы, благодаря выходу на плановые показатели загрузки клиник и госпиталей. Об этом мы с вами рассуждали в нашем премиум-канале ещё в июле, и пока события развиваются именно по этому сценарию.

📈 Сопоставимые продажи (Like for Like) "Мать и дитя" увеличились в отчётном периоде на +4,7% (г/г), благодаря росту среднего чека. Поскольку в России наблюдается рост инфляции, мы наверняка увидим удорожание среднего чека в ближайшие полгода, что окажет благоприятное влияние на динамику сопоставимых продаж.

🏥 Из других новостей: в конце отчётного периода компания приобрела 4 клиники в Ханты-Мансийском автономном округе – Югра за 349 млн руб.

🤵♂️«Следуя своей Стратегии развития в Москве и в экономически привлекательных регионах России, в сентябре мы завершили сделку по покупке четырех клиник в Ханты-Мансийском автономном округе – Югра. И до конца текущего года в Москве у нас состоится открытие приобретенного летом готового госпиталя на Мичуринском проспекте, а также клиники на территории ЖК «ЗИЛАРТ» с фокусом на многопрофильность», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Если в прошлом году менеджмент «Мать и дитя» скептически относился к продолжению Стратегии роста, то сейчас он с оптимизмом смотрит в будущее. В данный момент в состав Группы входит 10 стационаров и 43 клиники, а по итогам 2025 года ожидается 13 стационаров и 64 клиники.

Причём расширение бизнеса будет проходить как органически, так и за счёт сделок M&A. Менеджмент допускает возможность поглощения одного из крупных конкурентов, поскольку долговая нагрузка у компании отрицательная. Если смотреть на первую десятку крупнейших клиник на рынке частной медицины, то по структуре бизнеса наиболее близки к «Мать и дитя» следующие компании: «Екатерининская», «Скандинавия», «Клиника Эксперт». Предлагаю сейчас их просто запомнить, а потом сделаем ссылку на этот пост, ведь мы наверняка угадаем в объекте поглощения (как и ранее попали точно в цель в случае с "Монеткой").

💰Что касается дивидендных выплат, то менеджмент "Мать и Дитя" поведал о том, что по мере благополучного завершения процедуры редомициляции компания может выплатить дивиденды сразу за 2021-2023 гг. Таким образом, получается, что весь избыточный кэш, который сейчас превышает 6,6 млрд руб. может быть направлен на дивидендные выплаты, что сулит по текущим котировкам ДД=10,4%.

👉 Как мы видим, "Мать и дитя" (#MDMG) нацелена как на рост своего бизнеса в ближайшие два года, так и на распределение прибыли между акционерами, в соответствии с действующей дивидендной политикой. Но в любом случае хотелось бы увидеть глубокую коррекцию в бумагах, куда-нибудь в район 550-600+ руб., которую можно будет использовать для покупок бумаг "Мать и дитя".

❤️ Не забывайте ставить лайк под этим постом, покупайте в свой портфель акции перспективных компаний с растущим бизнесом, и позвоните родителям!

© Инвестируй или проиграешь

{kind=link}

👍133❤10🔥8

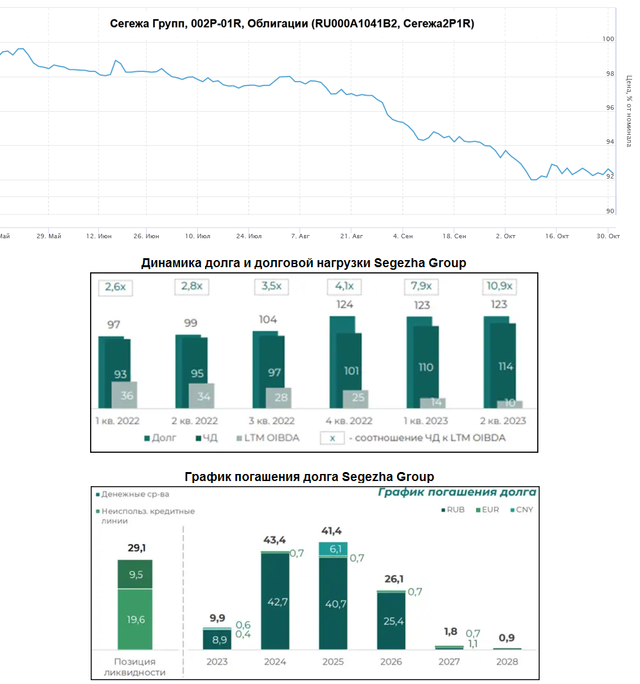

❓Segezha Group: акции падают в бездну или шанс есть?

📉 Акции Segezha Group чувствуют себя сейчас очень не важно, что вполне объясняется целым набором негативных факторов, которые обрушились на компанию за последние полтора года.

Изменение логистики и переориентация с Запада на Восток даётся компании очень дорого, долговая нагрузка по состоянию на 6m2023 в моменте превышает 10х (!!) по соотношению NetDebt/EBITDA (притом, что полтора года назад она была <3x), а мировые цены на продукцию компании по-прежнему находятся на локальных минимумах, хотя пытаются, наконец, нащупать дно.

Гипотетически есть надежда на поддержку от материнского холдинга в лице АФК Система в том или ином виде (и на недавней конференции Смартлаба привлекательная представительница Сегежи прямым текстом намекала на это), а потому хочется верить, что компании удастся избежать самых негативных сценариев развития.

🧐 Тем не менее, риски пока перевешивают в инвестиционном кейсе Segezha Group и дополнительно подкрепляются следующими негативными факторами:

▪️ Ключевая ставка выросла с 13% до 15%, что ещё больше усложняет обслуживание долга и увеличивает процентные платежи. Кстати, именно по этой причине Сегежа сейчас активно перекладывает долг из рублей в юани, чтобы снизить ставку по кредитам (что вполне логично, учитывая валютную выручку компании).

▪️ Если заглянуть в отчётность Сегежи по РСБУ за 9m2023, то на финансовые показатели смотреть бесполезно (т.к. нет консолидации по всем "дочкам"), а вот размер долга является очень даже показательным параметром, и с января по сентябрь этого года он вырос с 90,5 до 101,5 млрд руб. Сами догадываетесь, что процентные платежи тоже поползут вверх в квартальной отчётности по МСФО за 9m2023.

▪️ Красноречивым индикатором здоровья компании являются облигации. В случае с Segezha Group мы видим пикирование их котировок (см. картинку ниже) в течение всего 2023 года, что действительно отражает определённые проблемы с финансовым здоровьем. Доходность по текущим ценникам находится в районе 20%, что также является достаточно высоким показателем и указывает на определённые риски, которые закладывают в котировки участники рынка.

▪️ Наконец, ещё один тревожным моментом является график погашения долга Segezha Group, указывающий на большой объём в 2024-2025 гг. (см.картинку ниже), и в этом смысле справиться с таким объёмом погашений конечно можно, но через продление сроков вправо и "размазывание" выплат, хотя бы по части кредитов и облигаций.

👉 Подводя итог всему вышесказанному, риски в истории с Сегежей сейчас огромные, тем более учитывая, что 2024-2025 гг. – периоды интенсивного погашения долга. Поддерживающими факторами могут стать слабый рубль (что в следующем году очень даже реально, после проведения президентских выборов), благополучное рефинансирование долга (хотя бы частично), что снизит нагрузку на процентные платежи, ну и потенциальный рост цен на продукцию, которую так ждёт компания в 2024 году.

Если компании удастся справиться со всеми вызовами, или же материнский холдинг АФК Система подставит плечо поддержки, то рано или поздно (скорее поздно) из кризиса удастся выбраться. Если же нет - негативные сценарии развития дальнейшей ситуации могут быть разными, но скорее всего тоже не смертельными.

Поэтому для тех из вас, кто с оптимизмом смотрит на будущее Сегежи (#SGZH), текущие котировки акций компании - отличный шанс для того, чтобы начать формировать долгосрочную позицию в этих бумагах. С точки зрения тех. анализа диапазон 4,5-4,8 руб. так и намекает на покупку. Я пока нахожусь в раздумьях и не решил для себя готов ли я в текущих реалиях ввязываться в эту историю.

❤️ Если вы дочитали этот пост до конца, поставьте лайк, особенно если пост был для вас полезным и интересным! Не зря же я всё-таки написал столько много букв! И пусть всё будет хорошо!

© Инвестируй или проиграешь

📉 Акции Segezha Group чувствуют себя сейчас очень не важно, что вполне объясняется целым набором негативных факторов, которые обрушились на компанию за последние полтора года.

Изменение логистики и переориентация с Запада на Восток даётся компании очень дорого, долговая нагрузка по состоянию на 6m2023 в моменте превышает 10х (!!) по соотношению NetDebt/EBITDA (притом, что полтора года назад она была <3x), а мировые цены на продукцию компании по-прежнему находятся на локальных минимумах, хотя пытаются, наконец, нащупать дно.

Гипотетически есть надежда на поддержку от материнского холдинга в лице АФК Система в том или ином виде (и на недавней конференции Смартлаба привлекательная представительница Сегежи прямым текстом намекала на это), а потому хочется верить, что компании удастся избежать самых негативных сценариев развития.

🧐 Тем не менее, риски пока перевешивают в инвестиционном кейсе Segezha Group и дополнительно подкрепляются следующими негативными факторами:

▪️ Ключевая ставка выросла с 13% до 15%, что ещё больше усложняет обслуживание долга и увеличивает процентные платежи. Кстати, именно по этой причине Сегежа сейчас активно перекладывает долг из рублей в юани, чтобы снизить ставку по кредитам (что вполне логично, учитывая валютную выручку компании).

▪️ Если заглянуть в отчётность Сегежи по РСБУ за 9m2023, то на финансовые показатели смотреть бесполезно (т.к. нет консолидации по всем "дочкам"), а вот размер долга является очень даже показательным параметром, и с января по сентябрь этого года он вырос с 90,5 до 101,5 млрд руб. Сами догадываетесь, что процентные платежи тоже поползут вверх в квартальной отчётности по МСФО за 9m2023.

▪️ Красноречивым индикатором здоровья компании являются облигации. В случае с Segezha Group мы видим пикирование их котировок (см. картинку ниже) в течение всего 2023 года, что действительно отражает определённые проблемы с финансовым здоровьем. Доходность по текущим ценникам находится в районе 20%, что также является достаточно высоким показателем и указывает на определённые риски, которые закладывают в котировки участники рынка.

▪️ Наконец, ещё один тревожным моментом является график погашения долга Segezha Group, указывающий на большой объём в 2024-2025 гг. (см.картинку ниже), и в этом смысле справиться с таким объёмом погашений конечно можно, но через продление сроков вправо и "размазывание" выплат, хотя бы по части кредитов и облигаций.

👉 Подводя итог всему вышесказанному, риски в истории с Сегежей сейчас огромные, тем более учитывая, что 2024-2025 гг. – периоды интенсивного погашения долга. Поддерживающими факторами могут стать слабый рубль (что в следующем году очень даже реально, после проведения президентских выборов), благополучное рефинансирование долга (хотя бы частично), что снизит нагрузку на процентные платежи, ну и потенциальный рост цен на продукцию, которую так ждёт компания в 2024 году.

Если компании удастся справиться со всеми вызовами, или же материнский холдинг АФК Система подставит плечо поддержки, то рано или поздно (скорее поздно) из кризиса удастся выбраться. Если же нет - негативные сценарии развития дальнейшей ситуации могут быть разными, но скорее всего тоже не смертельными.

Поэтому для тех из вас, кто с оптимизмом смотрит на будущее Сегежи (#SGZH), текущие котировки акций компании - отличный шанс для того, чтобы начать формировать долгосрочную позицию в этих бумагах. С точки зрения тех. анализа диапазон 4,5-4,8 руб. так и намекает на покупку. Я пока нахожусь в раздумьях и не решил для себя готов ли я в текущих реалиях ввязываться в эту историю.

❤️ Если вы дочитали этот пост до конца, поставьте лайк, особенно если пост был для вас полезным и интересным! Не зря же я всё-таки написал столько много букв! И пусть всё будет хорошо!

© Инвестируй или проиграешь

{kind=link}

👍309❤75🔥42😱5😁1

Хорошие и плохие факторы для Globaltrans

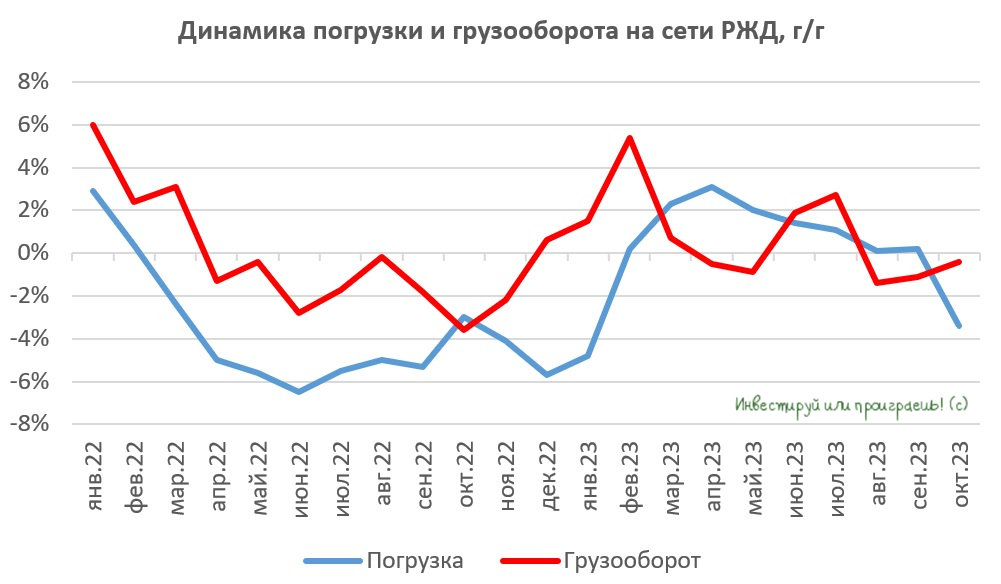

🚂 РЖД накануне представила статистику по погрузке и грузообороту за октябрь 2023 года: первый показатель сократился на -3,4% (г/г), а второй - на -0,4% (г/г). Для ж/д операторов, напомню, репрезентативным является в первую очередь грузооборот, и этот показатель сокращается уже третий месяц кряду.

📊 Что касается непосредственно погрузки, то слабый результат во многом вызван сокращением перевозки угля (-7,7% г/г), в то время как позитивная динамика зафиксирована в перевозке зерна (+28% г/г) и черных металлов (+11,3% г/г). По зерну главным бенефициаром роста перевозок в этом году является НКХП (#NKHP), однако его акции уже с лихвой отыграли весь свой потенциал еще в прошлом квартале, а двузначный прирост перевозок металлопроката позволяет рассчитывать на позитивные результаты отечественных сталеваров, где интересно смотрится Северсталь (#CHMF), как компания с низкой себестоимостью производства.

🛎 Еще один негативный сигнал для перевозчиков – рост профицита парка полувагонов на сети РЖД. За последний месяц профит вырос на +2,7 тыс. до 49 тыс. единиц. Как вы помните, профицит вагонного парка сокращался 8 месяцев подряд, и сейчас этот тренд пытается подавать первые признаки разворота.

📈 Обнадёживающим фактором являются суточные ставки аренды полувагонов, которые по данным RailCommerce составляют сейчас 2917 руб. и находятся вблизи своих исторических максимумов, однако рост избытка подвижного состава может не позволить показателю установить новый рекорд. С другой стороны, даже при текущих ставках аренды полувагонов крупные операторы чувствуют себя очень комфортно и зарабатывают неплохую прибыль.

К слову, сильный рост цен на новый подвижной состав в этом году также всячески способствует сохранению арендных ставок на высоких уровнях. Цены выросли почти в полтора раза, и в таких условиях трудно рассчитывать на низкие арендные ставки.

📊Одновременно с публикацией статистики от РЖД вышел свежий релиз от агентства S&P Global, которое представило данные по деловой активности в промышленности РФ. S&P Global зафиксировало небольшое замедление деловой активности в нашей стране, однако показатель находится на приемлемом уровне. По большому счету, речь идет о замедлении из-за эффекта высокой базы, поэтому относиться к динамике нужно снисходительно.

❗️ Как это ни парадоксально звучит, но рост ключевой ставки до 15% может быть позитивным для Globaltrans, поскольку в этом случае мелкие перевозчики, которые используют лизинг в своей операционной деятельности, должны будут платить за полувагон не менее 2638 руб. в сутки (такие ориентиры предоставляет "Газпромбанк лизинг"). Также к этой сумме нужно добавить расходы на ремонт, страховку и т.д. А поскольку ЦБ планирует сохранять высокую ключевую ставку в ближайшие 5-9 месяцев, то некоторые мелкие операторы могут уйти с рынка, что позволит Globaltrans нарастить рыночную долю.

👉 Я продолжаю держать бумаги Globaltrans (#GLTR) в своём портфеле и избавляться от них пока не собираюсь. О покупке бумаг тоже речь сейчас не идёт, т.к. для этого хотелось бы дождаться более глубокой коррекции, хотя бы в район 525-550 руб. за акцию.

❤️ Не забудьте поставить лайк под этим постом, любите российский фондовый рынок и верьте, что Globaltrans когда-нибудь всё-таки редомицилируется! Сначала в ОАЭ, а дальше - поглядим.

© Инвестируй или проиграешь

🚂 РЖД накануне представила статистику по погрузке и грузообороту за октябрь 2023 года: первый показатель сократился на -3,4% (г/г), а второй - на -0,4% (г/г). Для ж/д операторов, напомню, репрезентативным является в первую очередь грузооборот, и этот показатель сокращается уже третий месяц кряду.

📊 Что касается непосредственно погрузки, то слабый результат во многом вызван сокращением перевозки угля (-7,7% г/г), в то время как позитивная динамика зафиксирована в перевозке зерна (+28% г/г) и черных металлов (+11,3% г/г). По зерну главным бенефициаром роста перевозок в этом году является НКХП (#NKHP), однако его акции уже с лихвой отыграли весь свой потенциал еще в прошлом квартале, а двузначный прирост перевозок металлопроката позволяет рассчитывать на позитивные результаты отечественных сталеваров, где интересно смотрится Северсталь (#CHMF), как компания с низкой себестоимостью производства.

🛎 Еще один негативный сигнал для перевозчиков – рост профицита парка полувагонов на сети РЖД. За последний месяц профит вырос на +2,7 тыс. до 49 тыс. единиц. Как вы помните, профицит вагонного парка сокращался 8 месяцев подряд, и сейчас этот тренд пытается подавать первые признаки разворота.

📈 Обнадёживающим фактором являются суточные ставки аренды полувагонов, которые по данным RailCommerce составляют сейчас 2917 руб. и находятся вблизи своих исторических максимумов, однако рост избытка подвижного состава может не позволить показателю установить новый рекорд. С другой стороны, даже при текущих ставках аренды полувагонов крупные операторы чувствуют себя очень комфортно и зарабатывают неплохую прибыль.

К слову, сильный рост цен на новый подвижной состав в этом году также всячески способствует сохранению арендных ставок на высоких уровнях. Цены выросли почти в полтора раза, и в таких условиях трудно рассчитывать на низкие арендные ставки.

📊Одновременно с публикацией статистики от РЖД вышел свежий релиз от агентства S&P Global, которое представило данные по деловой активности в промышленности РФ. S&P Global зафиксировало небольшое замедление деловой активности в нашей стране, однако показатель находится на приемлемом уровне. По большому счету, речь идет о замедлении из-за эффекта высокой базы, поэтому относиться к динамике нужно снисходительно.

❗️ Как это ни парадоксально звучит, но рост ключевой ставки до 15% может быть позитивным для Globaltrans, поскольку в этом случае мелкие перевозчики, которые используют лизинг в своей операционной деятельности, должны будут платить за полувагон не менее 2638 руб. в сутки (такие ориентиры предоставляет "Газпромбанк лизинг"). Также к этой сумме нужно добавить расходы на ремонт, страховку и т.д. А поскольку ЦБ планирует сохранять высокую ключевую ставку в ближайшие 5-9 месяцев, то некоторые мелкие операторы могут уйти с рынка, что позволит Globaltrans нарастить рыночную долю.

👉 Я продолжаю держать бумаги Globaltrans (#GLTR) в своём портфеле и избавляться от них пока не собираюсь. О покупке бумаг тоже речь сейчас не идёт, т.к. для этого хотелось бы дождаться более глубокой коррекции, хотя бы в район 525-550 руб. за акцию.

❤️ Не забудьте поставить лайк под этим постом, любите российский фондовый рынок и верьте, что Globaltrans когда-нибудь всё-таки редомицилируется! Сначала в ОАЭ, а дальше - поглядим.

© Инвестируй или проиграешь

{kind=link}

👍161❤20🔥12